SKRIPSI

ANALISIS PERBANDINGAN METODE ALTMAN Z-SCORE, ZMIJEWSKI, DAN SPRINGATE DALAM MEMPREDIKSI

KEBANGKRUTAN PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BEI

PERIODE 2015-2018

OLEH

RISVAN WIJAYA 160503047

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

ABSTRAK

ANALISIS PERBANDINGAN METODE ALTMAN Z-SCORE, ZMIJEWSKI, DAN SPRINGATE DALAM MEMPREDIKSI

KEBANGKRUTAN PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BEI

PERIODE 2015-2018

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan hasil prediksi kebangkrutan perusahaan food and beverage di BEI dengan menggunakan model Altman Z-Score, Zmijewski, dan Springate pada tahun 2015-2018 dan untuk mengetahui model prediksi manakah yang paling akurat.

Sampel yang digunakan dalam penelitian ini adalah 12 perusahaan food and beverage yang terdaftar di BEI. Teknik pengambilan sampel ditentukan dengan metode purposive sampling. Jenis data yang digunakan adalah data sekunder dengan pengumpulan data menggunakan metode dokumentasi dan studi kepustakaan. Teknik analisis data yang digunakan adalah Uji Kruskal-Wallis H dan Uji Tingkat Akurasi. Hasil dari penelitian ini menunjukkan terdapat perbedaan yang signifikan antara model Altman Z-Score, Zmijewski, dan Springate dengan menggunakan Uji Kruskal-Wallis H. Kemudian, model prediksi yang paling akurat dalam memprediksi kebangkrutan perusahaan food and beverage adalah Zmijewski dengan tingkat akurasi 98%.

Kata Kunci: Kebangkrutan, Altman Z-Score, Zmijewski, Springate.

ABSTRACT

COMPARATIVE ANALYSIS USING ALTMAN Z-SCORE, ZMIJEWSKI, AND SPRINGATE MODELS TO PREDICT BANKRUPTCY OF

FOOD AND BEVERAGE COMPANIES LISTED ON INDONESIAN STOCK EXCHANGE (BEI)

IN 2015-2018

The purpose of this study is to determine if there are differences in the results of bankruptcy predictions for food and beverage companies using Altman Z-Score, Zmijewski, and Springate in 2015-2018 and to find out which prediction model is the most accurate. This study using 12 food and beverage companies which listed on Indonesian Stock Exchange (BEI). The sampling technique used in this study is purposive sampling. The type of data used is secondary data with data collection using documentation and literature study methods. The data analysis technique used is Kruskal-Wallis H test and The Level of Accuracy test.

The result of this study shows that there are significant differences between Altman Z-Score, Zmijewski, and Springate models using Kruskal-Wallis H test.

Then, the most accurate in predicting the bankruptcy of food and beverage companies is Zmijewski model with an accuracy rate of 98%.

Keywords: Bankruptcy, Altman Z-Score, Zmijewski, Springate.

KATA PENGANTAR

Alhamdulillah, tidak ada kata yang pantas diucapkan selain bersyukur kepada Allah Subhaanahu Wa Ta’ala, atas segala limpahan rahmat, nikmat dan hidayah-Nya sehingga penulis mampu menyelesaikan skripsi yang berjudul

”Analisis Perbandingan Metode Altman Z-Score, Zmijewski, dan Springate dalam Memprediksi Kebangkrutan pada Perusahaan Food and Beverage yang terdaftar di BEI Periode 2015-2018” ini dengan baik. Tidak lupa Sholawat dan salam saya curahkan kepada baginda Nabi Muhammad Shallallaahu ’Alaihi Wasallam yang semoga penulis mendapatkan syafa’atnya di akhirat kelak. Penulis sangat bersyukur bisa menyelesaikan skripsi ini, dimana skripsi ini merupakan salah satu syarat untuk memenuhi penyelesaian pendidikan Program Strata Satu (S1) pada Program Sarjana di Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama penyusunan skripsi ini penulis telah banyak menerima bimbingan, dukungan, saran, motivasi serta doa dari berbagai pihak. Pada kesempatan ini penulis juga ingin menyampaikan rasa hormat dan terima kasih yang sebesar- besarnya kepada:

1. Bapak Prof. Dr. Ramli, SE., M.S selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA., selaku ketua Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja’far, MM., Ak. Selaku Dosen Pembimbing yang telah memberikan arahan, bimbingan, motivasi dan saran serta semangat dalam proses menyelesaikan skripsi ini, serta kepada Bapak Abdillah Arif Nasution, SE., M.Si., Ak. selaku Dosen Penguji dan Ibu Risanty, SE., M.Si., Ak. selaku Dosen Pembanding yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

4. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khususnya Dosen Jurusan Akuntansi yang telah memberikan ilmu selama perkuliahan berlangsung, serta kepada staf dan pegawai program studi Akuntansi yang sudah sangat baik dan bekerja keras dalam membantu penulis menyelesaikan berkas – berkas kebutuhan administrasi selama pengurusan skripsi ini.

5. Seluruh keluarga besar terkhusus kedua orang tua saya yang sangat saya sayangi dan cintai yang tidak pernah lelah memberikan kasih sayang, doa, nasihat serta semangat yang tulus serta kepada abang saya yang memberikan inspirasi selama proses penyusunan skripsi ini.

6. Seluruh sahabat, mentor, dan teman-teman organisasi saya di BP2M Baiturrahmah FEB USU, teman-teman di Sinergitas Single, 16olden Generation, dan teman-teman lain yang telah mendukung dan menyemangati saya dalam menyelesaikan skripsi ini.

Saya berharap semoga skripsi ini dapat berguna bagi banyak pihak dan mampu menjadi bahan referensi untuk penelitian selanjutnya, serta dapat menambah ilmu pengetahuan bagi pembacanya. Akhir kata, saya ucapkan terima kasih dan mohon maaf untuk setiap kesalahan dan kekhilafan.

Medan, 18 Juli 2020 Penulis

Risvan Wijaya NIM. 160503047

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Tinjauan Teoritis ... 10

2.1.1 Laporan Keuangan ... 10

2.1.2 Tujuan Laporan Keuangan ... 11

2.1.3 Jenis-jenis Laporan Keuangan ... 12

2.1.4 Analisis Laporan Keuangan ... 15

2.1.5 Tujuan dan Manfaat Analisis Laporan Keuangan ... 16

2.1.6 Metode dan Teknik Analisis Laporan Keuangan ... 17

2.1.7 Analisis Potensi Kebangkrutan Perusahaan ... 18

2.1.7.1 Pengertian Kebangkrutan ... 18

2.1.7.2 Faktor-faktor Penyebab Kebangkrutan ... 19

2.1.7.3 Tahap-tahap Terjadinya Kebangkrutan ... 20

2.1.7.4 Manfaat Informasi Prediksi Kebangkrutan .... 23

2.1.8 Model Altman Z-score ... 24

2.1.9 Model Zmijewski ... 25

2.1.10 Model Springate ... 26

2.2 Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual ... 35

2.4 Hipotesis Penelitian ... 37

BAB III METODE PENELITIAN ... 39

3.1 Jenis Penelitian ... 39

3.2 Tempat dan Waktu Penelitian ... 39

3.3 Batasan Operasional ... 39

3.4 Definisi Operasional Variabel ... 40

3.4.1 Definisi Operasional Altman Z-score ... 40

3.4.2 Definisi Operasional Zmijewski ... 42

3.4.3 Definisi Operasional Springate ... 43

3.6 Jenis dan Sumber Data ... 48

3.7 Metode Pengumpulan Data ... 48

3.8 Teknik Analisis Data ... 49

3.8.1 Analisis Statistik Deskriptif ... 49

3.8.2 Uji Asumsi Klasik ... 49

3.8.3 Multiple Discriminant Analysis (MDA) ... 49

3.9 Pengujian Hipotesis ... 51

BAB IV HASIL DAN PEMBAHASAN... 52

4.1. Gambaran Umum Objek Penelitian ... 52

4.2. Deskriptif Data ... 58

4.2.1. Model Altman Z-Score ... 58

4.2.2. Model Zmjewski ... 60

4.2.3. Model Springate ... 62

4.3. Analisis Deskriptif ... 65

4.4. Uji Normalitas... 66

4.5. Uji Hipotesis ... 67

4.5.1. Uji Beda ... 67

4.5.2. Uji Akurasi ... 69

4.6. Analisis dan Pembahasan... 70

BAB V KESIMPULAN DAN SARAN ... 75

5.1. Kesimpulan ... 75

5.2. Saran ... 75

DAFTAR PUSTAKA ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar Laba Perusahaan Makanan dan Minuman Periode

2015-2018 ... 3

1.2 Research GAP ... 6

2.1 Tabel Klasifikasi Altman ... 25

2.2 Ringkasan Penelitian Terdahulu ... 31

3.1 Definisi Operasional, Indikator Variabel, dan Pengukuran Variabel Altman Z-score ... 44

3.2 Definisi Operasional, Indikator Variabel, dan Pengukuran Variabel Zmijewski ... 45

3.3 Definisi Operasional, Indikator Variabel, dan Pengukuran Variabel Springate ... 46

3.4 Daftar Perusahaan Food and Beverage yang Menjadi Sampel Penelitian ... 47

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Pertumbuhan Industri Makanan dan Minuman 2014-2018 ... 3 2.1 Kerangka Konseptual ... 37

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Hasil Statistik Perhitungan Altman Z-score,

Zmijewski, dan Springate ... 80 2. Uji Data ... 89 3. Uji Hipotesis ... 90

BAB I PENDAHULUAN

1.1. Latar Belakang

Perusahaan merupakan suatu badan yang didirikan oleh perseorangan atau lembaga dengan tujuan utama untuk memaksimalkan keuntungan. Perusahaan juga memiliki tujuan lain yang tidak kalah penting yaitu dapat terus bertahan dalam persaingan dengan perusahaan lain, berkembang dan dapat melaksanakan fungsi-fungsi sosial lainnya di masyarakat. Kenyataannya, asumsi tersebut tidak selalu mengalami perubahan sehingga mempengaruhi kegiatan dan kinerja perusahaan, baik perusahaan kecil, menengah maupun perusahaan besar. Jika manajemen tidak mampu mengelola perusahaan dengan baik dan bertahan dalam kondisi ini, maka penurunan kinerja keuangan bahkan bahaya kebangkrutan akan dihadapi perusahaan (Liana dan Sutrisno, 2014)

Kondisi keuangan merupakan indikator apakah suatu perusahaan melakukan kegiatan operasinya dengan baik dan apakah terdapat gangguan atau tidak. Melalui analisis laporan keuangan, pihak internal maupun eksternal dapat memperoleh informasi yang berkaitan dengan posisi keuangan perusahaan, mengetahui keadaan serta perkembangan finansial perusahaan dan hasil kinerja yang telah dicapai oleh perusahaan. Selain itu dengan melakukan analisis laporan keuangan, dapat ditemukan letak kelemahan dan kekuatan perusahaan serta dapat mengetahui potensi kebangkrutan perusahaan tersebut.

Dalam Bursa Efek Indonesia (BEI), terdapat beberapa sektor perusahaan yang terdaftar, yaitu sektor utama (industri penghasil bahan baku/industri pengelola sumber daya alam), sektor kedua (industri manufaktur), sektor ketiga (industri jasa). Perusahaan manufaktur adalah salah satu sektor yang ikut berperan dalam pasar modal. Seiring perkembangannya, telah banyak berdiri subsektor perusahaan manufaktur di Indonesia untuk memenuhi setiap kebutuhan masyarakat Indonesia yang berperan sebagai konsumen.

Subsektor yang sangat signifikan pengaruhnya pada sektor manufaktur adalah subsektor makanan dan minuman. Industri makanan dan minuman menjadi salah satu sektor manufaktur andalan dalam memberikan kontribusi besar terhadap pertumbuhan ekonomi nasional. Capaian kinerjanya selama ini tercatat konsisten terus positif, mulai dari perannya terhadap peningkatan produktivitas, investasi, ekspor hingga penyerapan tenaga kerja. Menurut (Kemenperin, 2018) sepanjang tahun 2018, industri makanan dan minuman mampu tumbuh sebesar 7,91% atau melampaui pertumbuhan ekonomi nasional di angka 5,17%.

9.49

7.54

8.33

9.23

7.91

0 1 2 3 4 5 6 7 8 9 10

2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7 2 0 1 8

INDUSTRI MAKANAN DAN MINUMAN

Industri Makanan dan Minuman

Gambar 1.1

Pertumbuhan Industri Makanan dan Minuman 2014-2018 Sumber: (Badan Pusat Statistik, 2019)

Berdasarkan grafik di atas, persentase pertumbuhan industri makanan dan minuman dari tahun 2014 hingga tahun 2018 mengalami kenaikan dan penurunan atau bersifat fluktuatif. Di tahun 2014 pertumbuhan industri makanan dan minuman sebesar 9,49% namun turun di tahun 2015 menjadi 7,54%. Laju pertumbuhan industri ini kembali menunjukkan tren positif dengan naik berturut- turut di tahun 2016 dan 2017 menjadi 8,33 % dan 9,23% namun kembali mengalami penurunan di tahun 2018 dengan nilai pertumbuhan 7,91%.

Tabel 1.1

Daftar Laba Perusahaan Makanan dan Minuman Periode 2016-2018

No Kode

Perusahaan

Periode Penelitian

2016 2017 2018

1 ALTO 28.060.979.300 -33.997.564.862 -22.940.498.933 2 CAMP 127.678.146.041 101.339.664.794 86.811786.458 3 CEKA 318.559.366.987 160.979.863.453 136.839.635.762 4 CLEO 48.009.984.731 62.664.239.800 81.834.159.473

6 HOKI 72.186.108.446 72.940.291.987 128.846.079.052 7 INDF 8.285.007.000.00

0

8.747.502.000.000 9.143.020.000.000 8 ICBP 4.864.200.000.00

0

5.221.700.000.000 6.447.900.000.000 9 MLBI 1.320.186.000.00

0

1.780.020.000.000 1.671.912.000 10 MYOR 2.315.242.000.00

0

2.460.559.000.000 2.627.892.000 11 PCAR -11.415.844.985 2.912.480.114 -8.482.818.893 12 PSDN -10.120.000.000 53.584.000.000 -21.762.000.000 13 ROTI 443.044.977.388 257.164.701.194 194.414.713.941 14 SKBM 57.968.902.334 51.846.949.649 46.038.083.536 15 SKLT 34.000.000.000 41.000.000.000 54.000.000.000 16 ULTJ 888.987.000.000 968.295.000.000 892.565.000.000 Rata-rata pertahun 1,194,290,142,14

0

1,269,845,217,446 1,264,368,503,275 Sumber: (Bursa Efek Indonesia, data diolah)

Dari tabel di atas, pertumbuhan laba pada perusahaan-perusahaan industri makanan dan minuman tidak semua mengalami tren yang positif terhadap laba usahanya. Dari 16 perusahaan yang listing di Bursa Efek Indonesia (BEI) hanya setengahnya yang bisa memperoleh pertumbuhan laba meningkat pada periode 2016-2018, yaitu Sariguna Primatirta Tbk (CLEO), Delta Djakarta Tbk (DLTA), Buyung Poetra Sembada Tbk (HOKI), Indofood Sukses Makmur Tbk (INDF), Indofood CBP Sukses Makmur Tbk (ICBP), Mayora Indah Tbk (MYOR), Sekar Laut Tbk (SKLT) dan Ultrajaya Milk Industry and Trading Company Tbk (ULTJ). Selebihnya mengalami pertumbuhan laba usaha yang naik turun bahkan ada yang mencatat rugi usaha yaitu perusahaan Tri Banyan Tirta Tbk (ALTO), Prima Cakrawala Abadi Tbk (PCAR) dan Prashida Aneka Niaga Tbk (PSDN).

Jika perusahan membiarkan dan tidak mengantisipasi hal tersebut maka akan timbul kemungkinan perusahaan akan salah dalam mengambil keputusan sehingga Lanjutan Tabel 1.1

Sebuah perusahaan dapat dikatakan sehat jika mengalami pertumbuhan positif, dan berpotensi menambah kekayaan, jika sebaliknya maka perusahaan tersebut kemungkinan akan mengalami kebangkrutan. Untuk itu perusahaan harus sejak awal melakukan berbagai analisis terutama analisis potensi kebangkrutan perusahaan. Analisis ini sangat bermanfaat bagi perusahaan untuk melakukan antisipasi yang diperlukan.

Analisis kebangkrutan dilakukan untuk memperoleh peringatan awal kebangkrutan. Semakin awal tanda-tanda kebangkrutan tersebut diketahui, semakin baik karena pihak manajemen bisa melakukan antisipasi berupa perbaikan agar kebangkrutan tersebut tidak terjadi. Menurut (Adnan, 2000) kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan keuangan dengan cara menganalisis laporan keuangan. Analisis laporan keuangan adalah alat yang penting untuk memperoleh informasi yang berkaitan dengan posisi keuangan perusahaan.

Untuk menganalisa kebangkrutan perusahaan diperlukan prosedur perhitungan rasio melalui laporan keuangan. Terkait hal tesebut, ada beberapa model perhitungan yang dapat digunakan untuk memprediksi kebangkrutan perusahaan, yakni model Beaver (1966), Altman (1968), Springate (1978), Ohlson (1980), dan Zwijewski (1983). Penulis menggunakan model perhitungan Altman, Zmijewski dan Springate karena relatif lebih mudah untuk diaplikasikan, serta memiliki tingkat akurasi yang cukup tinggi.

Berdasarkan beberapa penilitian yang sudah dilakukan, ditemukan perbedaan pada hasil penelitiannya. Penelitian Prabowo & Wibowo (2015) menyatakan terdapat perbedaan hasil pengujian prediksi delisting perusahaan antara model Altman, Zmijewski, dan Springate. Kemudian model prediktor delisting terbaik adalah metode Altman yang memiliki akurasi ketepatan sebesar 71%.. Sedangkan menurut penelitian Hariyani & Sujianto (2017) menyatakan bahwa model Springate S-Score adalah model yang paling akurat untuk memprediksi kebangkrutan bank syariah di Indonesia.

Penelitian Arum & Handayani (2018) membandingkan model Altman (Z- score), Springate (S-Score), dan Zmijewski (X-Score) dalam Memprediksi Kebangkrutan Perusahaan (Studi pada perusahaan Tekstil dan Garmen. Hasilnya adalah metode Altman, Springate, dan Zmijewski masing-masing memiliki titik cut-off yang berbeda dan juga rasio serta koefisien yang berbeda pula. Aprilia (2018) membandingkan model Altman Z Score, Zmijewski, dan Springate dalam memprediksi kebangkrutan perusahaan delisting di BEI. Hasilnya model yang paling tepat dalam memprediksi adalah Zmijewski. Dimana model prediksi kebangkrutan Zmijewski memiliki hasil perhitungan yang mendekati standar nilai untuk kebangkrutan.

Tabel 1.2 Research GAP Variabel

Dependen

Variabel Independen

Peneliti Hasil Penelitian

Kebangkrutan Perusahaan

Altman, Zmijewski, dan Springate

Prabowo &

Wibowo (2015)

Model Altman merupakan model

prediktor terbaik Altman, Springate,

dan Zmijewski

Hariyani &

Sujianto (2017)

Springate S-Score adalah model yang

Altman (Z-score), Springate (S-Score),

dan Zmijewski (X- Score)

Arum &

Handayani (2018)

Model Altman (Z- score) merupakan

model prediktor terbaik Altman Z Score,

Zmijewski, dan Springate

Aprilia (2018) Model yang paling tepat dalam memprediksi adalah

Zmijewski

Penelitian ini merupakan jenis penelitian yang telah dilakukan oleh peneliti-peneliti sebelumnya yang meneliti analisis perbandingan perhitungan potensi kebangkrutan perusahaan pada perusahaan sektor manufaktur. Perbedaan penelitian terdahulu dengan penelitian ini yaitu menggunakan tahun penelitian mulai dari tahun 2015 sampai dengan 2018 pada perusahaan manufaktur sektor makanan dan minuman di Indonesia dengan menggunakan model perhitungan Altman Z-score, Zmijewski, dan Springate. Berdasarkan uraian latar belakang tersebut, maka peneliti melakukan penelitian yang berjudul “Analisis Perbandingan Metode Altman Z-score, Zmijewski, dan Springate dalam Memprediksi Kebangkrutan Perusahaan Food and Beverage yang Terdaftar di BEI Periode 2015-2018”

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah terdapat perbedaan hasil prediksi kebangkrutan perusahaan pada perusahaan Food and Beverage di Bursa Efek Indonesia periode 2015-

2018 dengan menggunakan model Altman Z-score, Zmijewski, dan Springate?

2. Model Prediksi manakah yang paling akurat dalam memprediksi kebangkrutan pada perusahaan Food and Beverage di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

1. Mengetahui dan menganalisis apakah terdapat perbedaan hasil prediksi kebangkrutan perusahaan menggunakan model prediksi Altman Z-score, Zmijewski, dan Springate pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia

2. Mengetahui dan menganalisis model prediksi manakah yang paling akurat dalam memprediksi kebangkrutan perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak terkait, yaitu:

1. Bagi Peneliti

Hasil penelitian ini dapat digunakan sebagai wadah untuk menambah pengetahuan, wawasan, dan mempertajam daya pikir ilmiah dalam menganalisis kebangkrutan perusahaan food and beverage di Indonesia.

2. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan referensi dan pertimbangan dalam pengambilan keputusan.

3. Bagi Pihak Eksternal Perusahaan

Hasil penelitian ini dapat digunakan sebagai informasi untuk investor dan masyarakat dalam mengambil keputusan untuk melakukan investasi

4. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat digunakan sebagai referensi untuk penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Laporan Keuangan

Laporan keuangan merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis pada siklus akuntansi. Seorang akuntan diharapkan dapat mengorganisir seluruh data akuntansi hingga menghasilkan laporan keuangan dan bahkan harus dapat menginterpretasikan serta menganalisis laporan keuangan yang dibuatnya.

Laporan keuangan pada dasarnya adalah hasil proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan perusahaan kepada pihak-pihak yang berkepentingan yang menunjukkan kondisi kesehatan keuangan perusahaan dan kinerja perusahaan. Ada beberapa definisi laporan keuangan yang dikemukakan oleh para ahli, yaitu:

1. Harahap (2015) laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Adapun jenis laporan keuangan yang lazim dikenal adalah neraca atau laporan laba/rugi, atau hasil usaha, laporan arus kas, dan laporan perubahan posisi keuangan.

2. Ikatan Akuntan Indonesia (IAI) (2010:2) menyebutkan bahwa laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai

laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

3. Munawir (2010) laporan keuangan adalah hasil dari proses akuntansi yang digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas perusahaan dengan pihak yang berkepentingan terhadap data atau aktivitas perusahaan.

4. Baridwan (2008) laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama dua tahun buku yang bersangkutan.

2.1.2. Tujuan Laporan Keuangan

Menurut IAI No.1 ―Tujuan Laporan Keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.‖ Menurut (Kasmir, 2016) dalam praktiknya, terdapat beberapa tujuan yang hendak dicapai dalam pembuatan laporan keuangan, yaitu:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan saat ini;

2. Memberikan informasi tentang jenis dan jumlah karyawan dan modal yang dimiliki perusahaan saat ini;

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan 8. Informasi keuangan lainnya.

2.1.3. Jenis-jenis Laporan Keuangan 1. Neraca atau Laporan Posisi Keuangan

Neraca atau laporan posisi keuangan adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan entitas pada akhir periode tersebut. Neraca terdiri dari tiga unsur, yaitu aset, liabilitas, dan ekuitas.

Aset adalah harta yang dimiliki perusahaan, terdiri dari kas atau setara kas, benda tak bergerak (tanah dan gedung) dan juga benda bergerak seperti kendaraan, serta harta non fisik (seperti nilai yang dibayar untuk akuisisi anak perusahaan). Aset juga meliputi piutang perusahaan, pajak yang sudah dibayar di muka, serta biaya-biaya yang sudah dibayar di muka.

Kewajiban terdiri dari hutang perusahaan pada pihak lain, pajak yang belum dibayar, uang muka dari pihak lain, dan biaya sewa yang masih berjalan.

Ekuitas sendiri menunjukkan hak milik dari pemegang saham yang terdiri dari dua komponen, yaitu modal usaha dan nilai laba usaha (atau kerugian usaha).

2. Laporan Laba Rugi

Laporan laba rugi adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menjabarkan unsur-unsur pendapatan dan beban perusahaan sehingga menghasilkan suatu laba atau rugi bersih. Laporan tersebut menggunakan konsep perbandingan (matching concept) yaitu dengan membandingkan atau mengaitkan beban dengan pendapatan yang dihasilkan selama periode terhadinya beban tersebut.

3. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas yaitu bagian dari laporan keuangan yang memberikan informasi tentang perubahan ekuitas pemilik atau modal selama kurun waktu (periode) tertentu. Laporan ini mencatat perkembangan modal yang disetor oleh pemegang saham dalam suatu perusahaan. Laporan tersebut berisi saldo ekuitas awal tahun, jumlah laba bersih, jumlah dana yang dicadangkan apakah untuk modal usaha atau lainnya, dan jumlah dana yang dibagikan sebagai dividen.

4. Laporan Arus Kas

Laporan Arus Kas adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menunjukkan aliran masuk dan keluar uang (kas) perusahaan. Laporan Arus Kas terdiri dari tiga bagian, yaitu:

a. Aktivitas Operasi, berupa penerimaan atau pengeluaran uang yang didapat dari jual/beli barang atau jasa, juga pembayaran kas untuk pemasok, karyawan, dan lainnya.

b. Aktivitas Investasi, berupa penerimaan atau pengeluaran uang dari komponen yang dianggap sebagi unsur investasi. Unsur yang dianggap investasi biasanya kegiatan keuangan lain guna mendapatkan timbal balik langsung atau tidak langsung. Kegiatan investasi misalnya pembelian tanah, pembangunan pabrik, atau juga penyertaan modal di perusahaan lain.

c. Aktivitas Pendanaan, berupa penerimaan atau pengeluaran uang dari komponen yang dianggap sebagai pendanaan (financing).

5. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan merupakan catatan tambahan dan informasi yang ditambahkan ke akhir laporan keuangan untuk memberikan tambahan informasi kepada pembaca. Catatan atas Laporan Keuangan membantu menjelaskan perhitungan item tertentu dalam laporan keuangan serta memberikan penilaian yang lebih komprehensif dari kondisi keuangan perusahaan. Menurut (IAI, 2010) Catatan atas Laporan Keuangan mengungkapkan:

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting,

b. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

2.1.4. Analisis Laporan Keuangan

Setelah laporan keuangan disusun berdasarkan data yang relevan, serta dilakukan dengan prosedur akuntansi dan penilaian yang benar, akan terlihat kondisi keuangan perusahaan yang sesungguhnya. Agar laporan keuangan menjadi lebih mudah dipahami dan dimengerti oleh berbagai pihak perlu dilakukan analisis laporan keuangan.

Menurut (Harahap, 2015) analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan (financial statement) menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Menurut (Prastowo, 2015) analisa laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu evaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu.

Dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi keuangan dan kinerja perusahaan pada masa mendatang.

Menurut (Herry, 2015) analisis laporan keuangan merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya dan menelaah masing-masing dari unsur tersebut guna memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa pengertian analisis laporan keuangan adalah proses untuk mempelajari laporan keuangan agar dapat memahami posisi keuangan, hasil operasi, dan perkembangan perusahaan dengan mempelajari hubungan data keuangan yang ada di dalam laporan keuangan perusahaan, sehingga analisis laporan keuangan dapat dijadikan dasar dalam pengambilan keputusan bagi pihak-pihak yang berkepentingan.

2.1.5. Tujuan dan Manfaat Analisis Laporan Keuangan

Secara umum analisis laporan keuangan mempunyai tujuan untuk mengetahui tingkat efektif dan efisiensi kinerja keuangan perusahaan. Dan juga, analisis laporan keuangan digunakan sebagai tolok ukur bagi perusahaan untuk meningkatkan kinerja serta membandingkan kinerja keuangan setiap periode akuntansi.

Menurut (Kasmir, 2016) tujuan dan manfaat bagi berbagai pihak dengan adanya analisis laporan keuangan, antara lain:

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil uasaha yang telah dicapai untuk beberapa periode,

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan,

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki,

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan keuangan perusahaan saat ini,

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal,

6. Digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

Menurut (Sugino dan Untung, 2016) kegunaan dari analisis laporan keuangan adalah:

1. Untuk memberikan informasi yang lebih mendalam terhadap laporan keuangan itu sendiri

2. Untuk mengungkapkan hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan,

3. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan,

4. Dapat digunakan untuk membandingkan dengan perusahaan lain atas dengan perusahaan lain secara industri,

5. Untuk memahami situasi dan kondisi keuangan perusahaan

6. Dapat juga digunakan untuk memprediksi bagaimana keadaan perusahaan pada masa mendatang (proyeksi)

2.1.6. Metode dan Teknik Analisis Laporan Keuangan

Menurut (Kasmir, 2016) dalam praktiknya, terdapat dua macam metode

1. Analisis Vertikal (Statis)

Analisis vertikal merupakan analisis yang dilakukan terhadap hanya satu periode keuangan saja. Analisis dilakukan antara pos-pos yang ada dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari periode ke periode.

2. Analisis Horizontal (Dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasil analisis ini akan terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain.

Dengan adanya metode dan teknik yang digunakan dalam menganalisis laporan keuangan pada perusahaan dapat memberikan informasi yang lebih mudah dimengerti, sehingga dapat digunakan sebagai dasar pengambilan keputusan bagi pihak-pihak manajemen.

2.1.7. Analisis Potensi Kebangkrutan Perusahaan 2.1.7.1. Pengertian Kebangkrutan

Menurut (Ramadhani, 2009) kebangkrutan adalah keadaan atau situasi di mana perusahaan gagal atau tidak mampu lagi memenuhi kewajiban-kewajiban kepada debitur karena perusahaan mengalami kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjutkan usahanya.

Menurut (Harmanto, 2000) kebangkrutan adalah keadaan atau situasi dimana perusahaan mengalami kekurangan atau ketidakcukupan dana untuk

menjalankan usahanya. Bangkrut juga diartikan sebagai suatu keadaan atau situasi dimana perusahaan gagal dalam atau tidak mampu lagi memenuhi kewajiban- kewajiban perusahaan kepada kreditur (melalui tuntunan hukum).

2.1.7.2. Faktor-faktor Penyebab Kebangkrutan

Kebangkrutan pada dasarnya dapat disebabkan oleh faktor internal perusahaan maupun faktor eksternal baik yang bersifat khusus yang berikaitan langsung dengan perusahaan maupun yang bersifat umum. Menurut (Munawir, 2008) , faktor internal yang menyebabkan kebangkrutan disebabkan oleh:

1. Ada manajemen yang tidak baik, tidak efisien (biaya yang besar dengan pendapatan yang tidak memadai sehingga perusahaan mengalami kerugian terus menerus). Kerugian yang terus menerus mengindikasikan adanya kesulitan keuangan dan menjurus pada kebangkrutan. Manajemen yang tidak efisien mungkin disebabkan oleh kurang kemampuan, pengalaman dan keterampilan manajemen tersebut.

2. Tidak seimbang antara jumlah modal perusahaan dengan jumlah utang- piutangnya. Utang yang terlalu besar dapat mengakibatkan beban bunga yang besar dan memberatkan perusahaan. Namun piutang yang terlalu besar dapat merugikan perusahaan, karena modal kerja yang tertanam pada piutang terlalu besar akan mengakibatkan berkurang likuiditas perusahaan atau bahkan mengalami kesulitan keuangan, lebih parah lagi kalau debitur- debitur perusahaan tersebut tidak mampu memenuhi kewajiban tepat pada waktu atau bahkan menjadi kredit macet.

3. Sumber daya secara keseluruhan yang tidak memadai keterampilannya, integritas dan loyalitas dan bahkan moralitasnya rendah sehingga banyak terjadi kesalahan, penyimpangan dan kecurangan-kecurangan terhadap keuangan perusahaan serta penyalahgunaan wewenang yang akibatnya akan sangat merugikan perusahaan.

Faktor eksternal yang bersifat umum adalah faktor politik, ekonomi, sosial dan budaya serta tingkat campur tangan pemerintah di perusahaan tersebut berada.

Kemudian teknologi informasi maupun transportasi yang tidak dapat diikuti oleh perusahaan juga akan mengakibatkan kerugian dan akhirnya mengakibatkan kebangkrutan perusahaan.

Faktor eksternal yang bersifat khusus artinya faktor-faktor luar yang berhubungan langsung dengan perusahaan antara lain faktor pelanggan, pemasok dan faktor pesaing. Kemudian juga perubahan selera atau kejenuhan konsumen yang tidak terdeteksi oleh perusahaan akan mengakibatkan menurunnya penjualan dan akhirnya merugikan perusahaan.

2.1.7.3. Tahap-tahap Terjadinya Kebangkrutan

Menurut (Azis, 2010) kebangkrutan yang menimpa suatu perusahaan tidak terjadi secara tiba-tiba tanpa dapat diramalkan sebelumnya. Kebangkrutan merupakan klimaks dari serentetan tahap atau proses situasi kesulitan keuangan yang dihadapi oleh perusahaan.

Kesulitan-kesulitan keuangan yang menuju arah kebangkrutan dapat dianalisa dan diidentifikasikan melalui tahap-tahap yang tercakup dalam proses

perjalanan yang berakhir pada keadaan kebangkrutan tersebut. Tahap-tahap terjadinya kebangkrutan menurut (Azis, 2010) terdiri atas:

1. Tahap Permulaan

Biasanya ditandai oleh adanya satu atau lebih keadaan operasi dan keuangan perusahaan yang tidak menggembirakan yang kemungkinan tidak disadari oleh pihak kreditur, pihak luar bahkan oleh manajemen sendiri. Berbagai situasi sebagai tanda tahap permulaan, misalnya:

a. Penurunan volume penjualan, karena adanya perubahan selera atau permintaan konsumen,

b. Kenaikan biaya-biaya komersial dan finansial

c. Inefisiensi produksi karena metode produksi yang ketinggalan zaman d. Tingkat persaingan yang semakin ketat

e. Personalia yang memegang jabatan-jabatan kunci tidak memiliki potensi f. Kegagalan dalam melakukan ekspansi

g. Ketidakefektifan dalam pelaksana fungsi pengumpulan piutang h. Kurangnya dukungan atau fasilitas perbankan

Pada tahap permulaan ini kadang ditandai oleh kerugian yang berakibat rentabilitas perusahaan jauh lebih rendah dari rata-rata perusahaan dalam industri dimana perusahaan berada, tetapi kadang tanda-tanda kerugian dalam operasi belum tampak pada tahap permulaan dan baru muncul kemudian bersamaan dengan tahap dimana perusahaan mulai mengalami kesulitan likuiditas,

2. Tahap dimana perusahaan mengalami kekurangan kas dan alat-alat likuid lain, Pada tahap ini selalu diawali oleh ketidakmampuan perusahaan untuk membayar hutang-hutang jangka pendek dan biaya operasinya. Kesulitan likuiditas yang dialami perusahaan mungkin tidak segera disadari oleh pihak- pihak luar perusahaan, karena perusahaan masih menunjukkan posisi solvabilitas dan rentabilitas yang tergolong cukup. Masalah pokok yang dihadapi oleh perusahaan dalam tahap ini adalah kekurangan alat-alat likuid dan kebutuhan modal untuk diinvestasikan dalam piutang dan persediaan.

3. Tahap perusahaan tidak solvabilitas dalam kegiatan komersial dan finansial, Situasi kesulitan likuiditas yang tidak segera diatasi atau berlangsung berlarut-larut pada akhirnya akan mengancam solvabilitas atau kebangkrutan bagi perusahaan. Dalam tahap ini, ditandai oleh keadaan perusahaan tidak mampu lagi mendapatkan dana dari sumber-sumber regular, untuk membayar hutang-hutangnya yang jatuh tempo dan bahkan sudah menunggak.

Manajemen harus berusaha membuat perhitungan yang lebih matang dan memanfaatkan jasa-jasa konsultan, mengadakan negosiasi dengan para kreditur atau menggunakan cara baru untuk menciptakan sumber dana.

Namun demikian perusahaan masih diharapkan untuk dapat mempertahankan kelangsungan hidupnya bahkan untuk bangkit kembali apabila berhasil mendapatkan dukungan finansial yang baru.

4. Tahap bangkrut secara total

Apabila usaha-usaha untuk mendapatkan sumber dana dan dukungan finansial yang baru itu gagal, maka perusahaan terpaksa harus menutup

usahanya, dalam keadaan demikian berarti total insolvency dalam arti sebenarnya telah menimpa perusahaan. Gejala yang paling menonjol pada tahap ini adalah jumlah utang yang lebih besar dari nilai aktiva perusahaan.

Keadaan total insolvency ini menjadi semakin lengkap dan sah setelah pernyataan kenagkrutan secara resmi dan perusahaan dibubarkan.

2.1.7.4. Manfaat Informasi Prediksi Kebangkrutan

Manfaat informasi prediksi kebangkrutan dari suatu perusahaan akan sangat dibutuhkan bagi beberapa kalangan. Menurut (Hanafi, 2005) informasi kebangkrutan perusahaan dapat bermanfaat untuk:

1. Pemberi pinjaman

Informasi kebangkrutan bisa bermanfaat untuk pengambilan keputusan siapa yang akan diberi pinjaman dan kemudian bermanfaat untuk mengambil kebijakan memonitor pinjaman yang ada.

2. Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut.

Investor yang menganut strategi aktif akan mengembangkan model prediksi kebangkrutan untuk melihat tanda-tanda kebangkrutan seawal mungkin dan kemudian mengantisipasi kemungkinan tersebut.

3. Pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung jawab untuk mengatasi jalannya usaha tersebut. Pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bias dilakukan lebih awal.

4. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu usaha karena akuntan akan menilai kemampuan going concern suatu perusahaan.

5. Manajemen

Informasi kebangkrutan digunakan untuk melakukan langkah-langkah preventif sehingga biaya kebangkrutan bisa dihindari atau dapat diminimalisir.

2.1.8. Model Altman Z-Score

Z-score merupakan suatu persamaan multivariabel yang digunakan oleh Altman dalam rangka memprediksi tingkat kebangkrutan. Altman menggunakan model statistik yang disebut dengan Multiple Discriminant Analysis (MDA).

Model Altman Z-Score dapat mengklasifikasikan perusahaan kedalam kelompok yang mempunyai kemungkinan yang tinggi untuk bangkrut atau kelompok perusahaan yang memiliki kemungkinan bangkrut yang rendah. Rumus Altman Z- Score mengalami beberapa perubahan, yang pertama adalah rumus yang digunakan untuk perusahaan manufaktur yang telah go public, yaitu Z-Score = 1,2

X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 0,999 X5. Kemudian untuk perusahaan pribadi, terdapat perubahan pada nilai X4 di mana X4 = book value of equity/liabilities sehingga rumusnya menjadi Z-Score = 0.717 X1 + 0.847 X2 + 3.107 X3 + 0.420 X4 + 0.988 X5. Karena perusahaan yang diteliti adalah perusahaan yang telah go public, maka rumus diskriminan yang digunakan adalah :

Z-Score = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5 Keterangan:

X1 : Working Capital / Total Assets X2 : Retained Earnings / Total Assets

X3 : Earnings Before Interest and Taxes / Total Assets X4 : Market Value of Equity / Total Liabilities

X5 : Sales / Total Assets

Penafsiran dari Nilai Z-score yang didapatkan atau nilai cut-off yang digunakan dalam Z-score asli ini adalah:

Tabel 2.1

Tabel Klasifikasi Altman Z-score Z-score Posisi Perusahaan

< 1.80 Berpotensi mengalami kebangkrutan

1.23 – 2.70 Kemungkinan akan bangkrut dalam 2 tahun ke depan

2.70 – 2.99 Kondisi keuangan di suatu bagian membutuhkan perhatian khusus

>2.99 Tidak berpotensi mengalami kebangkrutan Sumber: Altman (2005)

2.1.9. Model Zmijewski

Model analisis kebangkrutan ini ditemukan oleh Zmijewski pada tahun 1983 yang merupakan hasil riset selama 20 tahun. Rasio keuangan yang digunakan pada model ini dipilih dari rasio keuangan yang telah digunakan pada

penelitian terdahulu. Sebanyak 75 perusahaan yang bangkrut serta 73 perusahaan sehat selama tahun 1972 sampai dengan 1978 dijadikan sampel. Menurut (Purnajaya, 2014) model Zmijewski yang berhasil dikembangkan yaitu:

Z = -4,3 – 4,5X1 + 5,7X2 – 0,004X3

Keterangan:

X1 = Return On Asset X2 = Debt Ratio X3 = Current Ratio

Nilai cut-off yang digunakan dalam model ini adalah 0, dimana jika Z bernilai positif berarti perusahaan berpotensi mengalami kebangkrutan.

Sedangkan semakin negative nilai Z perusahaan, maka semakin jauh perusahaan dari potensi mengalami kebangkrutan.

2.1.10. Model Springate

Analisis model kebangkrutan Springate ditemukan oleh Gordon L.V.

Springate (1978) menghasilkan model prediksi kebangkrutan yang dibuat dengan mengikuti prosedur model Altman. Model prediksi kebangkrutan yang dikenal sebagai model Springate ini menggunakan 4 rasio keuangan yang dipilih berdasarkan 19 rasio-rasio keuangan dalam berbagai literatur. Model ini menurut (Kokyung, 2012) memiliki rumus sebagai berikut:

S = 1,03A + 3,07B + 0,66C + 0,4D Keterangan:

A = Working Capital to Total Assets

B = Earnings Before Interest and Taxes to Total Asset C = Earnings Before Taxes to Current Liabilities D = Total Sales to Total Assets

Springate membagi kriteria penilaian kebangkrutan perusahaan ke dalam 3 kategori:

1. Jika nilai S < 0,862 maka perusahaan diindikasi menghadapi ancaman kebangkrutan yang serius (bangkrut)

2. Jika nilai 0,862 < S < 1,062 maka mengindikasikan bahwa pihak pamanjemen harus hati-hati dalam mengelola aset-aset perusahaan agar tidak terjadi kebangkrutan (daerah rawan kebangkrutan)

3. Jika nilai S > 1,062 mengindikasikan perusahaan dalam kondisi keuangan yang sehat (tidak bangkrut)

2.2. Penelitian Terdahulu

Prabowo & Wibowo (2015) melakukan penelitian dengan judul Analisis Perbandingan Model Altman Z-score, Zmijewski, dan Springate dalam Memprediksi Kebangkrutan Perusahaan Delisting di BEI Periode 2008-2013.

Variabel yang digunakan dalam penelitian ini adalah Working Capital/Total Assets, Retained Earning/Total Assets, EBIT/Total Assets, Market Value Equity/Book Value of Total Debt, Sales/Total Assets, Earnings Before Taxes/Current Liabilities. Hasil penelitian ini mengatakan terdapat perbedaan hasil pengujian prediksi delisting perusahaan antara model Altman, Zmijewski,

dan Springate. Kemudian model prediktor delisting terbaik adalah metode Altman yang memiliki akurasi ketepatan sebesar 71%.

Ma’arif (2017) melakukan penelitian dengan judul Analisis Perbandingan Metode Altman Z-score dan Metode Springate Score untuk Mengetahui Potensi Kebangkrutan pada Perusahaan Pertambangan Batubara Go Public yang Terdaftar di BEI pada Periode 2014. Variabel yang digunakan dalam penelitian ini adalah Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets, Market Value of Equity to Book Value of Debt, Sales to Total Assets, dan Earning Before Taxes to Current Liabilities. Hasil penelitian ini mengatakan berdasarkan perhitungan dengan menggunakan dua metode menunjukkan bahwa metode Altman Z-score memiliki keakuratan lebih baik dibandingkan metode Springate score.

Hariyani & Sujianto (2017) melakukan penelitian dengan judul Analisis Perbandingan Model Altman, Model Springate, dan Model Zmijewski dalam Memprediksi Kebangkrutan Bank Syariah di Indonesia. Variabel yang digunakan dalam penelitian ini adalah Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets, Market Value of Equity to Book Value of Debt, Sales to Total Assets, Earning Before Taxes to Current Liabilities, Return on Assets, Debt Ratio, dan Current Ratio. Hasil dari penelitian ini menunjukkan bahwa model Springate S-Score adalah model yang paling akurat untuk memprediksi kebangkrutan bank syariah di Indonesia.

Arum & Handayani (2018) melakukan penelitian dengan judul Analisis Perbandingan Metode Altman (Z-score), Springate (S-Score), dan Zmijewski (X-

Score) dalam Memprediksi Kebangkrutan Perusahaan (Studi pada perusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia Periode 2012-2016).

Variabel yang digunakan dalam penelitian ini adalah Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets, Market Value of Equity to Book Value of Debt, Sales to Total Assets, Earning Before Taxes to Current Liabilities, Return on Assets, Debt Ratio, dan Current Ratio. Hasil dari penelitian ini adalah metode Altman, Springate, dan Zmijewski masing-masing memiliki titik cut-off yang berbeda dan juga rasio serta koefisien yang berbeda pula.

Pratiwi, dkk (2018) melakukan penelitian dengan judul Analisis Laporan Keuangan dengan Menggunakan Model Altman Z-score dan Springate dalam Memprediksi Kebangkrutan (Studi pada Perusahaan Kosmetik yang Terdaftar I IDX pada Tahun 2013-2017). Variabel yang digunakan dalam penelitian ini adalah Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets, Market Value of Equity to Book Value of Debt, Sales to Total Assets, Earning Before Taxes to Current Liabilities. Hasil dari penelitian ini menyimpulkan dari hasil perbandingan antara model Altman Z-score dan model Springate, kedua model menunjukkan angka presentase akurasi yang sama, yaitu 80%.

Damayanti, dkk (2019) melakukan penelitian dengan judul Analisis Perbandingan Model Prediksi Kebangkrutan Altman Z-score dan Zmijewski di BEI Periode 2011-2015. Variabel yang digunakan dalam penelitian ini adalah Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total

Assets, Market Value of Equity to Book Value of Debt, Sales to Total Assets, Earning Before Taxes to Current Liabilities, Return on Assets, Debt Ratio, dan Current Ratio. Hasil dari penelitian ini adalah model Altman Z-score lebih akurat memprediksi kebangkrutan pada periode menjelang kebangkrutan, yaitu satu dan dua tahun sebelum perusahaan dikeluarkan dari bursa. Sedangkan model Zmijewski lebih akurat memprediksi kebangkrutan pada periode tiga tahun sebelum perusahaan dikeluarkan dari bursa.

Supriati, dkk (2019) melakukan penelitian dengan judul Analisis Perbandingan Model Springate, Zmijewski, dan Altman dalam Memprediksi Financial Distress pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Variabel yang digunakan dalam penelitian ini adalah Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets, Market Value of Equity to Book Value of Debt, Sales to Total Assets, Earning Before Taxes to Current Liabilities, Return on Assets, Debt Ratio, dan Current Ratio.

Hasil dari penelitian ini menunjukkan bahwa model prediksi yang dapat mengindikasikan financial distress yang lebih baik adalah model Springate.

Tabel 2.2

Ringkasan Penelitian Terdahulu No. Nama

Peneliti

Judul Penelitian Variabel Penelitian

Teknik Analisis

Hasil Penelitian 1. Prabowo &

Wibowo (2017)

Analisis Perbandingan Model Altman Z- score, Zmijewski, dan Springate dalam

Memprediksi Kebangkrutan Perusahaan

Working Capital/Tot al Assets, Retained Earning/To tal Assets, EBIT/Total Assets, Market

Multiple Discrimin ant Analysis (MDA)

Hasil

penelitian ini mengatakan terdapat perbedaan hasil pengujian prediksi delisting

Periode 2008- 2013.

Equity/Boo k Value of Total Debt, Sales/Total Assets, Earnings Before Taxes/Curr ent

Liabilities.

antara model Altman, Zmijewski, dan

Springate.

Kemudian model prediktor delisting terbaik adalah metode Altman yang memiliki akurasi ketepatan sebesar 71%.

2. Ma’arif (2017)

Analisis Perbandingan Metode Altman Z-score dan Metode Springate Score untuk Mengetahui Potensi Kebangkrutan pada Perusahaan Pertambangan Batubara Go Public yang Terdaftar di BEI pada Periode 2014

Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets, Market Value of Equity to Book Value of Debt, Sales to Total Assets, dan Earning Before Taxes to Current Liabilities

Multiple Discrimin ant Analysis (MDA)

Hasil

penelitian ini mengatakan berdasarkan perhitungan dengan menggunaka n dua metode menunjukkan bahwa

metode Altman Z- score memiliki keakuratan lebih baik dibandingkan metode Springate score.

3. Hariyani &

Sujianto (2018)

Analisis Perbandingan Metode Altman (Z-score),

Working Capital to Total Assets,

Multiple Discrimin ant Analysis

Hasil dari penelitian ini menunjukkan bahwa model

Score), dan Zmijewski (X- Score) dalam Memprediksi Kebangkrutan Perusahaan (Studi pada perusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia Periode 2012- 2016)

Earning to Total Assets, EBIT to Total Assets, Market Value of Equity to Book Value of Debt, Sales to Total Assets, Earning Before Taxes to Current Liabilities, Return on Assets, Debt Ratio, dan

Current Ratio

Score adalah model yang paling akurat untuk

memprediksi kebangkrutan bank syariah di Indonesia

4. Arum &

Handayani (2018)

Judul Analisis Perbandingan Metode Altman (Z-score), Springate (S- Score), dan Zmijewski (X- Score) dalam Memprediksi Kebangkrutan Perusahaan (Studi pada perusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia Periode 2012- 2016)

Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets, Market Value of Equity to Book Value of Debt, Sales to Total Assets, Earning

Multiple Discrimin ant Analysis (MDA)

Hasil dari penelitian ini adalah metode Altman, Springate, dan Zmijewski masing- masing memiliki titik cut-off yang berbeda dan juga rasio serta koefisien yang berbeda pula.

Taxes to Current Liabilities, Return on Assets, Debt Ratio, dan

Current Ratio 5. Pratiwi, dkk

(2018)

Analisis Laporan Keuangan dengan Menggunakan Model Altman Z- score dan

Springate dalam Memprediksi Kebangkrutan (Studi pada Perusahaan Kosmetik yang Terdaftar I IDX pada Tahun 2013- 2017).

Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets, Market Value of Equity to Book Value of Debt, Sales to Total Assets, Earning Before Taxes to Current Liabilities

Multiple Discrimin ant Analysis (MDA)

Hasil dari penelitian ini menyimpulk an dari hasil perbandingan antara model Altman Z- score dan model Springate, kedua model menunjukkan angka

presentase akurasi yang sama, yaitu 80%.

6. Damayanti, dkk (2019)

Analisis Perbandingan Model Prediksi Kebangkrutan Altman Z-score dan Zmijewski di BEI Periode 2011-2015.

Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets, Market

Multiple Discrimin ant Analysis (MDA)

Hasil dari penelitian ini adalah model Altman Z- score lebih akurat memprediksi kebangkrutan pada periode menjelang kebangkrutan , yaitu satu

Equity to Book Value of Debt, Sales to Total Assets, Earning Before Taxes to Current Liabilities, Return on Assets, Debt Ratio, dan

Current Ratio.

tahun sebelum oerusahaan dikeluarkan dari bursa.

Sedangkan model Zmijewski lebih akurat memprediksi kebangkrutan pada periode tiga tahun sebelum perusahaan dikeluarkan dari bursa.

7. Supriati, dkk (2019)

Analisis Perbandingan Model Springate, Zmijewski, dan Altman dalam Memprediksi Financial Distress pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets, Market Value of Equity to Book Value of Debt, Sales to Total Assets, Earning Before Taxes to Current Liabilities, Return on Assets, Debt Ratio, dan

Multiple Discrimin ant Analysis (MDA)

Hasil dari penelitian ini menunjukkan bahwa model prediksi yang dapat

mengindikasi kan financial distress yang lebih baik adalah model Springate.

Ratio.

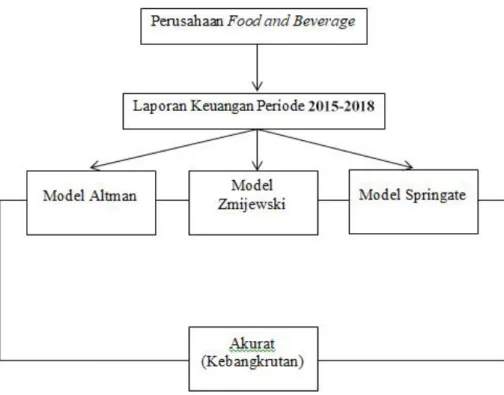

2.3. Kerangka Konseptual

Perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia periode 2015-2018, yang kemudian dianalisis dengan Model Altman Z-Score, Zmijewski dan Springate untuk mengetahui potensi terjadinya Kebangkrutan.

Hasil akhir penelitian akan terlihat apakah perusahaan food and beverage mengalami kebangkrutan atau tidak dan melihat model mana yang paling akurat dalam memprediksi kebangkrutan perusahaan.

Beberapa model prediksi kebangkrutan perusahaan dikembangkan dan ditemukan dengan formulasi data keuangan, namun setiap model prediksi memiliki tingkat akurasinya sendiri pada sektor tertentu. Seperti halnya model Altman, Altman (1968) menggunakan model step-wise Multivariate Discriminant Analysis (MDA) dalam penelitiannya. Seperti regresi logistik, teknik statistika ini juga biasa digunakan untuk membuat model dimana variabel dependennya merupakan variabel kualitatif. Output dari teknik MDA adalah persamaan linear yang bisa membedakan antara dua keadaan variabel dependen.

Zmijewski berhasil menemukan model analisis kebangkrutan setelah melakukan studi kebangkrutan selama 20 tahun. Zmijewski menggunakan sampel 75 perusahaan yang bangkrut dan 73 perusahaan yang sehat selama tahun 1970 sampai tahun 1978. Perbedaan yang signifikan antara perusahaan sehat dan tidak sehat ditunjukan oleh indikator F-test terhadap rasio-rasio kelompok. Penelitian ini menghasilkan 3 rasio keuangan yang paling berpengaruh terhadap potensi

Springate (1978) telah melakukan penelitian dan menghasilkan model prediksi kebangkrutan yang dibuat mengikuti prosedur model altman. Model Springate menggunakan 4 rasio keuangan untuk memprediksi adanya potensi kesulitan keuangan dalam suatu perusahaan. Model Springate ini dapat digunakan untuk memprediksi kebangkrutan perusahaan. Didukung dengan penelitian yang dilakukan oleh Sari (2014) yang menyimpulkan bahwa model Springate adalah model yang paling sesuai diterapkan untuk perusahaan transportasi di Indonesia, karena tingkat keakuratannya tinggi dan tingkat kesalahannya rendah dibandingkan model prediksi lainnya.

Penelitian ini akan membandingkan ketiga model prediksi yaitu Altman, Zmijewski dan Springate untuk melihat perbedaan skor dan tingkat akurasi pada masing-masing model prediksi dan mendapatkan satu model prediksi dengan tingkat akurasi tertinggi dalam memprediksi kebangkrutan pada perusahaan food and beverage di BEI periode 2015-2018.

Gambar 2.1 Kerangka Konseptual 2.4. Hipotesis Penelitian

Model Altman Z-score dalam menghitung potensi kebangkrutan perusahaan menggunakan variabel Working Capital to Total Asset, Retained Earings to Total Asset, Earning Before Interest and Taxes (EBIT) to Total Assets, Market Value of Equity to Book Value of Debt, dan Sales to Total Assets.

Zmijewski menghitung prediksi kebangkrutan perusahaan dengan menggunakan variabel Return on Asset, Debt Ratio, dan Current Ratio. Sedangkan Springate dalam memprediksi kebangkrutan perusahaan menggunakan variabel Working Capital to Total Asset, Earning Before Interest and Taxes to Total Asset, Earning Before Taxes to Current Liabilities, dan Total Sales to Total Assets. Dalam menentukan klasifikasi mana perusahaan yang dikatakan bangkrut atau tidak

ketiga metode di atas juga memiliki pengelompokan yang berbeda. Berdasarkan penjelasan di atas maka dapat ditentukan untuk hipotesis pertama yaitu:

H1: Terdapat perbedaan antara model Altman Z-score, Zmijewski, dan Springate dalam memprediksi kebangkrutan pada perusahaan food and beverage yang terdaftar di BEI periode 2015-2018.

Telah banyak dilakukan penelitian tentang prediksi kebangkrutan perusahaan khususnya melakukan perbandingan dua atau lebih model perhitungan untuk menentukan mana yang paling akurat dalam memprediksinya. Seperti hasil penelitian Prabowo & Wibowo (2017) yang menyatakan model Altman Z-score merupakan model perhitungan terbaik dalam memprediksi kebangkrutan perusahaan. Penelitian Supriati, dkk (2019) menunjukkan model Springate merupakan prediktor terbaik dalam memprediksi kebangkrutan perusahaan. Dari ketiga model perhitungan yang digunakan yaitu Altman Z-score, Zmijewski, dan Springate model yang paling terbaru adalah Zmijewski yaitu di tahun 1984, Springate di tahun 1978, dan Altman di tahun 1968. Berdasarkan penjelasan di atas maka dapat ditentukan untuk hipotesis kedua yaitu:

H2: Model Zmijewski merupakan prediktor kebangkrutan terbaik pada perusahaan food and beverage yang terdaftar di BEI.

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitan yang digunakan adalah jenis penelitian komparatif.

Menurut (Arikunto, 2005) Penelitian komparatif adalah penelitian yang dimaksudkan untuk mengetahui ada tidaknya perbedaan antara dua hal atau lebih.

Penelitian ini dilakukan dengan membandingkan hasil analisis kebangkrutan yang dihitung dengan model Altman Z-score, Zmijewski, dan Springate pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia (BEI).

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) dengan menggunakan media internet. Data didapat dari situs www.idx.co.id. Sedangkan waktu penelitian ini dilakukan mulai dari bulan Januari 2015 sampai dengan bulan Desember 2018.

3.3. Batasan Operasional

Adapun batasan operasional di dalam penelitian ini adalah:

1. Model analisis kebangkrutan yang digunakan dalam penelitian ini adalah model Altman Z-score, Zmijewski, dan Springate. Dimana variabel-variabel bebas yang terdapat dalam ketiga model tersebut antara lain: Working Capital to Total Assets, Retained Earnings to Total Assets, Earning Before Interest and Taxes (EBIT) to Total Assets, Market Value of Equity to Book Value of

Debt, Sales to Total Assets, Return On Assets, Debt Ratio, Current Ratio, Earning Before Taxes to Current Liabilities. Sedangkan variabel terikatnya adalah Potensi Kebangkrutan Perusahaan Food and Beverage di Bursa Efek Indonesia (BEI) periode 2015 sampai dengan 2018.

2. Penggunaan model analisis kebangkrutan Altman Z-score, Zmijewski, dan Springate yang digunakan dalam penelitian ini hanya untuk mendeteksi kemungkinan terjadinya kebangkrutan, bukan sebagai penentu kepastian kebangkrutan.

3.4. Definisi Operasional

Definisi operasional adalah definisi yang memuat cara mengukur variabel bebas dan terikat agar dapat dioperasikan. Definisi variabel-variabel operasional yang digunakan dalam penelitian ini dibagi ke dalam 4 bagian.

3.4.1. Definisi Operasional Altman Z-score

1. Working Capital to Total Assets (X1) mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu dengan membandingan aktiva likuid bersih dengan total aktiva. Aktiva likuid bersih atau modal kerja didefinisikan sebagai total kativa lancar dikurangi total kewajiban lancar. Umumnya, bila perusahaan mengalami kesulitan keuangan, modal kerja akan turun lebih cepat daripada total aktiva.

2. Retained Earnings to Total Assets (X2) mengukur kemampulabaan kumulatif perusahaan. Pada beberapa tingkat, rasio ini juga mencerminkan umur perusahaan, karena semakin muda perusahaan, maka semakin sedikit waktu