No.x, JSSN: 1978-1520 n 1

1

Pengaruh Profitabilitas, Likuiditas, Dan Leverage Terhadap Pengungkapan Corporate Social Responsibility (CSR) Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia

Ari Irawan Universitas IBBI

e-mail: [email protected]

Abstrak

Tujuan dari penelitian ini untuk mengetahui pengaruh Profitabilitas, Likuiditas dan Leverage terhadap pengungkapan Corporate Social Responsibility (CSR) Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Penelitian ini menggunakan jenis penelitian deskriptif kuantitatif.Populasi dalam penelitian ini adalah perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Jumlah sampel sebanyak 26 perusahaan dengan teknik pengambilan sampel purposive sampling. Pengujian data dilakukan dengan mengunakan analisis statistik yaitu Statistik Deskriptif, Uji Asumsi Klasik, analisis Regresi Linear Berganda, Pengujian Hipotesis. Hasil penelitian menujukkan bahwa secara parsial menunjukkan bahwa Profitabilitas, Likuiditas berpengaruh terhadap Pengungkapan Corporate Social Responsibility Sedangkan Leverage tidak berpengaruh terhadap Pengungkapan Corporate Social Responsibility. Secara simultan Profitabiltas, Likuiditas, dan Leverage berpengaruh terhadap Pengungkapan Corporate Social Responsibility. Kesimpulan menunjukkan bahwa secara parsial hanya Profitabilitas dan Likuiditas yang berpengaruh terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2016 sampai dengan 2018. Dan secara simultan, variabel Profitabilitas, Likuiditas dan Leverage berpengaruh terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2016 sampai dengan 2018.

Kata Kunci: Corporate Social Responsibility, Profitabilitas, Likuiditas, dan Leverage

1. PENDAHULUAN

Corporate Social Responsibility merupakan komitmen perusahaan dalam menjalankan kegiatan operasinya untuk senantiasa memberikan konstribusi positif diwujudkan dengan mengungkapkan tanggung jawab sosial (Corporate social responsibility) yang di sosialisasikan ke publik dalam laporan tahunan (annual report) perusahaan. Corporate Social Responsibility mereflefisikan nilai tambah untuk perusahaan yang berpijak pada 3 (tiga) aspek yaitu ekonomi, sosial dan lingkungan.Tujuan suatu perusahaan adalah untuk meningkatkan nilai perusahaan yang akan di dorong oleh kinerja tanggung jawab sosial (Corporate social responsibility) perusahaan sebagai dampak positif untuk memberi gambaran pada perusahaan dan akan berguna bagi investor yang akan menanamkan modalnya dan bagi kreditur yang akan meminjamkan uangnya untuk perusahaan (Wulandari, 2018).

Di Indonesia, praktik CSR telah mendapat perhatian yang cukup besar. Hal ini di latarbelakangi oleh berbagai kasus yang terjadi seperti penggundulan hutan, meningkatnya polusi dan limbah, buruknya kualitas dan keamanan produk, eksploitasi sumber daya alam yang berlebihan, penyalahgunaan investasi dan lain-lain. Di Indonesia, kewajiban bagi perusahaan untuk melakukan kegiatan-kegiatan CSR diatur dalam Undang-undang nomor 40 Tahun 2007 pasal 74 tentang Perseroan Terbatas (Endah, 2012).

Undang-undang nomor 40 Tahun 2007 pasal 74 menegaskan perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan, yang mana kewajiban tersebut dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukandengan memperhatikan kepatutan dan kewajaran. Jika kewajiban tersebut (CSR) tidak dijalankan maka, perseroan tersebut dikenakan sanksi sesuai dengan peraturan perundang-undangan. Selanjutnya dalam penjelasan pasal tersebut ditegaskan pula mengenai

tujuan diberlakukannya CSR, untuk tetap menciptakan hubungan Perseroan yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat.

Adapun beberapa kasus permasalah Corporate Social Responsibility dalam perusahaan ialahPT.

Semen Indonesia (Persero) Tbk (SMGR) pada tahun 2016 dana csr yang dikeluarkan sebesar Rp.

265.673.200.000. Selanjutnya pada tahun 2017 dana csr yang dikeluarkan mengalami peningkatan dari tahun sebelumnya yaitu sebesar Rp. 270.479.800.000. Di tahun 2018 dana csr perusahaan tersebut mengalami penurunan sebesar Rp. 174.650.300.000.PT. Surya Toto Indonesia Tbk (TOTO) pada tahun 2016 dana csr yang dikeluarkan sebesar Rp. 10.684.256.708. Selanjutnya pada tahun 2017 dana csr yang dikeluarkan mengalami penurunan dari tahun sebelumnya yaitu sebesar Rp.5.560.006.854. Di tahun 2018 dana csr perusahaan tersebut mengalami penurunan kembali sebesar Rp. 5.085.808.825.PT. Impack Pratama Industri Tbk (IMPC) pada tahun 2016 dana csr yang dikeluarkan sebesar Rp.6.551.250.000.

Selanjutnya pada tahun 2017 dana csr yang dikeluarkan mengalami peningkatan dari tahun sebelumnya yaitu sebesar Rp. 8.590.605.908. Di tahun 2018 dana csr perusahaan tersebut mengalami penurunan sebesar Rp. 7.033.477.500.

Teori agensi mendeskripsikan adanya suatu hubungan kontraktual antara pemegang saham (stakeholder) sebagai principal dan manajemen sebagai agent.Pihak prinsipal menyerahkan wewenangnya kepada pihak manajemen.Sebagi pihak yang diberikan wewenang maka para manager wajib menyampaikan laporan keuangan kepada para pemegang saham karena pihak manajemen merupakan pihak yang memiliki banyak informasi mengenaiperusahaan dibandingkan para pemegang saham yang berada diluar perusahaan (Susanti, 2014).

Agency theory, manajemen perusahaan sebagai agen bagi pemegang saham akan bertindak untuk kepentingannya sendiri (self-interest) bukan sebagi pihak yang bertindak secara adil dan bijaksana terhadap pemegang saham. Pihak agen menguasai informasi secara penuh sedangkan prinsipal memiliki kuasa yang maksimal. Sehingga, kedua pihak ini memiliki kepentingan pribadi dalam pengambilan keputusan.Perbedaan kepentingan ini dapat menimbulkan konflik keagenan antara pihak prinsipal dan agen.

Menurut Limberg dkk (2009) CSR atau Tanggung Jawab Sosial (TJS) didasarkan pada tiga pilar yang dikenal sebagai 3-P (people, profit dan planet) atau triple bottom line (ekonomi, ekologi dan sosial).

Kitle dan Ruggie (2005) secara umum CSR dapat dikatakan mencakup pada cara berusaha yang transparan dengan berbasis pada nilai-nilai etika, kepatuhan terhadap peraturan dan perundangan, dan menghargai serta menghormati orang lain, masyarakat dan lingkungan. Tanggung jawab sosial perusahaan (CSR) merupakan salah satu bentuk tanggung jawab sosial yang diberikan perusahaan dengan tujuan untuk meningkatkan nilai komersial perusahaan dengan tanpa meninggalkan nilai etika untuk kualitas lingkungan dan masyarakat, yang berdasarkan pada 3-P yaitu ekonomi, ekologi dan social.

Menurut Fahmi (2011) “Profitabilitas adalah rasio yang mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi”. Profitabilitas biasa dinyatakan dalam presentase yang diterapkan oleh manajemen perusahaan.

Menurut Hani (2015), Pengertian rasio likuiditas adalah kemampuan suatu perusahaan dalam memenuhi kewajiban-kewajiban keuangan yang segera dapat dicairkan atau yang sudah jatuh tempo.

Current ratio merupakan kewajiban pembayaran dalam satu (1) tahun atau siklus operasi yang normal dalam usaha. Tersedianya sumber kas untuk memenuhi kewajiban tersebut berasal dari kas atau konversi kas dari aktiva lancer.

Rasio Leverage adalah mengukur seberapa besar perusahaan dibiayai dengan utang.Sebaiknya perusahaan harus menyeimbangkan berapa utang yang layak diambil dan dari mana sumber-sumber yang dapat dipakai untuk membayar utangFahmi (2012). Leverage menggambarkan perbandingan hutang dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

2. METODE

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif. Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel lain.

Menurut Sugiyono (2012), Variabel mandiri adalah variabel yang berdiri sendiri, bukan variabel independen karena kalau variabel independen selalu dipasangkan dengan variabel dependen Ciri analisis

Pengaruh Profitabilitas, Likuiditas, Dan Leverage Terhadap Pengungkapan Corporate Social Responsibility (CSR) Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia kuantitatif adalah selalu berhubungan dengan angka, baik angka yang diperoleh dari pencacahan maupun perhitungan.

Analisis deskriptif kuantitatif dilakukan untuk memperoleh kejelasan mengenai ciri-ciri variabel yang diamati berdasarkan stastistik yang diperoleh. Penelitian ini bertujuan untuk menjelaskan fenomena yang ada disuatu perusahaan dengan menggunakan angka-angka untuk mencadarkan karakteristik individu atau kelompok.

Adapun kerangka pemikiran di dalam penelitian ini dapat dilihat pada Gambar 1.

Gambar 1. Kerangka Pemikiran Penelitian

Adapun hipotesis yang digunakan di dalam penelitian ini adalah sebagai berikut.

H1: Profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial.

H2: Likuiditas berpengaruh terhadap pengungkapan tanggung jawab sosial.

H3: Leverage berpengaruh terhadap pengungkapan tanggung jawab sosial.

H4 : Profitabilitas, Likuiditas, dan Leverage berpengaruh terhadap pengungkapan tanggung jawab sosial.

3. HASIL DAN PEMBAHASAN 3.1. Analisis Statistik Deskriptif

Objek Penelitian yang digunakan dalam penelitian ini adalah perusahaan manufaktur sektor Industri Dasar dan Kimia yang terdaftar di Bursa efek Indonesia periode 2016-2018. Variabel Independen yang digunakan dalam penelitian ini adalah profitabilitas dengan menggunakan rasio Return On Assets, likuiditas dengan rasio menggunakan Current Ratio, Leverage dengan menggunakan rasio Debt to Equity Ratio dan variabel dependen yang diteliti adalah Pengungkapan Tanggung Jawab Sosial (CSRD).

3.2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel residual memiliki distribusi normal atau tidak dengan kriteria pengambilan keputusan sebagai berikut:

1. Jika nilai signifikan lebih besar 0,05 maka distribusi normal.

2. Jika nilai signifikan lebih kecil 0,05 maka distribusi tidak normal.

Tabel 1. Hasil Uji Normalitas

Unstandardized Residual

N 78

Asymp. Sig. (2-tailed) ,435

Hasil uji normalitas yang didapat pada Tabel 1 menyatakan besarnya nilai signifikannya yang dilihat pada Asymp.Sig. (2-tailed) sebesar 0,435. Maka dapat disimpulkan data berdistribusi normal, karena nilai signifikan sebesar 0,435 > 0,05 dan dapat dilanjutkan dengan uji asumsi klasik lainnya.

3.2. Uji Multikolinearitas

Pengujian multikolinearitas dilakukan dengan melihat variance inflation factor (VIF) serta tolerance lawannya nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance< 0,10 atau sama dengan VIF > 10. Hasil uji multikolinearitas dapat dilihat pada Tabel 2.

Tabel 2. Hasil Uji Multikolinearitas

Dari hasil pengujian Tabel 2, dapat dilihat bahwa tidak terjadi gejala multikolinearitas antara variabel bebas penelitian. Hal ini bisa dilihat pada nilai VIF dan tolerance dimana dasar nilai VIF untuk setiap variabel independen tidak ada yang melebihi 10 dan nilai tolerance tidakada yang kurang dari 0,1.

3.3. Uji Heterokedastisitas

Hasil uji heterokedastisitas dapat dilihat pada Tabel 3.

Tabel 3. Hasil Uji Heterokedastisitas

Berdasarkan hasil uji glejser pada tabel diatas, dapat dilihat bahwa nilai signifikan dari profitabilitas, likuiditas dan leverage masing – masing sebesar 0,768, 0,424 dan 0,582 lebih besar dari 0,05 maka dapat disimpulkan hasil pengujian ini menunjukkan bahwa tidak terjadi gejala heteroskedastisitas pada penelitian ini.

3.4. Uji Autokorelasi

Uji ini digunakan untuk mengetahui ada atau tidaknya korelasi yang terjadi antara residual pada pengamatan dengan pengamatan lain pada model regresi. Hasil uji autokorelasi dapat dilihat pada Tabel 4.

Tabel 4. Hasil Uji Autokorelasi Model Durbin-Watson

d im e ns

i

on 0

1 1,934

Dari Tabel 4, nilai Durbin-Watson sebesar 1,934. Dalam penelitian ini jumlah data sebanyak 78 observasi dan jumlah variabel bebas 3 (K=3) sehingga diperoleh nilai batas atas du sebesar 1,7129 dan nilai dL 1,5535. Nilai 4-du sebesar 2,2871 maka du < dw < 4-du (1,7129 < 1,934 < 2,2871). Sehingga dapat disimpulkan bahwa hasil penelitian ini bebas dari autokorelasi dan dapat dilanjutkan kepenelitian selanjutnya.

Model Collinearity

Statistics Tolerance VIF 1 (Constant)

X1_Profitabilitas ,715 1,399 X2_Likuiditas ,464 2,155

X3_Leverage ,599 1,669

Model

Sig.

1 (Constant) ,012 X1_Profitabilitas ,768 X2_Likuiditas ,424 X3_Leverage ,582

Pengaruh Profitabilitas, Likuiditas, Dan Leverage Terhadap Pengungkapan Corporate Social Responsibility (CSR) Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia 3.5. Uji Regresi Linier Berganda

Analisis regresi linear berganda digunakan untuk mengetahui pengaruh profitabiitas, likuiditas, leverage terhadap CSR.Adapun hasil pengolahan data dengan analisis regresi dapat dilihat pada Tabel 5.

Tabel 5. Hasil Uji Regresi Linier Berganda

Berdasarkan Tabel 5, maka persamaan linear berganda dalam penelitian ini sebagai berikut:

Y = 0,376 + (- 0,446X1) + 0,023X2 + 0,024X3

Dari hasil analisis regresi berganda diketahui nilai-nilai sebagai berikut :

1. Konstanta (a) = 0,376 artinya walaupun variabel bebas (X1), variabel bebas (X2), variabel bebas (X3) dianggap bernilai 0 maka CSR (Y) adalah sebesar 0,376.

2. Koefisien X1 (b1) = -0,446 dan bernilai negatif. Ini mempunyai arti bahwa setiap terjadi penurunan variabel X1 satuan, dan konstanta, variabel X2 dan X3 dianggap bernilai 0 maka Y akan menurun sebesar -0,446.

3. Koefisien X2 (b2) = 0,023 dan bernilai positif. Ini mempunyai arti bahwa setiap terjadi peningkatan variabel X2 sebesar 1 satuan, dan konstanta, variabel X1 dan X3 dianggap bernilai 0 maka Y akan meningkat sebesar 0,023.

4. Koefisien X3 (b3) = 0,024 dan bernilai positif. Ini mempunyai arti bahwa setiap terjadi peningkatan variabel X3 1satuan, dan konstanta, variabel X1 dan X2 dianggap bernilai 0 maka Y akan meningkat sebesar 0,024.

Berdasarkan pengolahan data tersebut maka dapat diketahui bahwa variabel yang mempunyai pengaruh paling dominan terhadap CSR adalah Leverage karena nilai koefisien regresinya lebih besar dari pada semua variabel bebas yang ada dalam penelitian ini.

3.6. Uji Statistik t (Secara Parsial)

Uji t dilakukan untuk melihat pengaruh antara variabel independen terhadap variabel dependen secara individu (parsial).

Tabel 6. Hasil Uji Statistik t (Secara Parsial)

Berdasarkan Tabel 6, dapat dijelaskan pengujian hipotesis secara parsial sebagai berikut:

a. Variabel Profitabilitas memiliki nilai thitung sebesar -2,124 lebih kecil dari nilai ttabel 1,992 dengan nilai signifikan (0,037 < 0,05). Hasil ini menunjukkan bahwa profitabilitas secara parsial berpengaruh negatif signifikan terhadap pengungkapan CSR.

b. Variabel Likuiditas memiliki nilai thitung sebesar 2,954 lebih besar dari nilai ttabel 1,992 dengan nilai signifikan (0,004 < 0,05). Hasil ini menunjukkan bahwa likuiditas secara parsial berpengaruh positif signifikan terhadap pengungkapan CSR.

Model Unstandardized

Coefficients

Sig.

B

Std.

Error 1 (Constant) ,376 ,025 ,000

X1_Profit -,446 ,210 ,037 X2_Likuiditas ,023 ,008 ,004 X3_Leverage ,024 ,015 ,111

Model

T Sig.

1 (Constant) 15,021 ,000 X1_Profitabilitas -2,124 ,037 X2_Likuiditas 2,954 ,004 X3_Leverage 1,612 ,111

c. Variabel Leverage memiliki nilai thitung sebesar 1,612 lebih kecil dari nilai ttabel 1,992 dengan nilai signifikan (0,612 > 0,05). Hasil ini menunjukkan bahwa Leverage secara parsial tidak berpengaruh signifikan terhadap pengungkapan CSR.

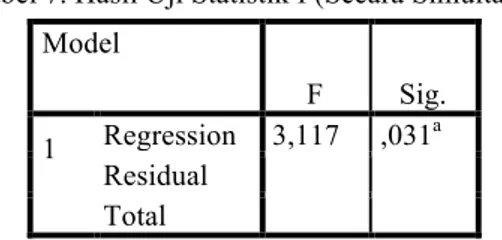

3.7. Uji Statistik f (Secara Simultan)

Pengujian secara simultan (uji F) menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel independen.Uji F digunakan untuk menguji pengaruh dimensi variabel bebas secara bersama-sama terhadap variabel terikat. Hasil uji F dapat dilihat pada Tabel 7.

Tabel 7. Hasil Uji Statistik f (Secara Simultan)

Dari Tabel 7, dapat dilihat bahwa nilai Fhitung sebesar 3,117 lebih besar dari Ftabel sebesar 2,73 dan nilai signifikan (0,031 < 0,05) yanng berarti hipotesis diterima. Hasil penelitian ini menyimpulkan bahwa profitabilitas, likuiditas dan leverage berpengaruh secara signifikan terhadap pengungkapan CSR pada perusahaan manufaktur.

3.8. Uji Koefisien Determinasi

Koefisien determinasi berfungi untuk melihat sejauh mana keseluruhan variabel independen dapat menjelaskan variabel dependen.Apabila R Square adalah 0, maka variasi variabel independen yang digunakan dalam model tidak menjelaskan sedikitpun variasi dependen.Jika R Square adalah 1, maka variasi variabel independen yang digunakan dalam model menjelaskan 100% variasi variabel dependen.

Tabel 8 meninjukkan hasil pengujian koefisien determinasi.

Tabel 8. Hasil Uji Koefisien Determinasi

Berdasarkan hasil uji koefisien determinasi pada Tabel 8, besarnya nilai Adjusted R Squaredalam model regresi ini adalah 0,076 yang berarti bahwa hanya 7,6% variasi variabel CSR yang mampu dijelaskan oleh variasi profitabilitas, likuiditas dan Leverage sedangkan sisanya 92,4 % dijelaskan oleh variabel lain yang tidak dijelaskan dalam model. Nilai R = 0,335 menunjukkan bahwa koefisien korelasi atau kerataan hubungan antara profitabilitas, likuiditas dan leverage dengan CSR memiliki posisi yang kuat yaitu 33,5 %.

3.9. Pengaruh Profitabilitas Terhadap Pengungkapan Tanggung Jawab Sosial

Berdasarkan hasil uji parsial menunjukkan bahwa profitabilitas berpengaruh signifikan terhadap pengungkapan CSR.Hasil penelitian ini membuktikan bahwa profitabilitas merupakan salah satu faktor yang mendorong manajemen melakukan pengungkapan CSR dalam laporan tahunan perusahaan.

Berpengaruhnya profitabilitas terhadap pengungkapan CSR, karena pelaksanaan aktivitas sosial sangat tergantung dari kesadaran manajemen perusahaan dari kemampuan perusahaan menghasilkan keuntungan dan perusahaan yang mampu menghasilkan laba yang tinggi sehingga memperhatikan masalah sosial di sekitar lingkungan perusahaan, dan perusahaan menganggap bahwa pengungkapan CSR akan meningkatkan reputasi perusahaan. Perusahaan sampel terdapat pada perusahaan manufaktur sektor industri dasar dan kimia yang kebanyakan mengalami keuntungan dalam periode penelitian sehingga memiliki dana untuk melakukan kegiatan CSR. Manajemen lebih memprioritaskan kegiatan operasional perusahaan dan melakukan kegiatan CSR, sehingga ketika perusahaan yang memiliki laba yang tinggi,

Model

F Sig.

1 Regression 3,117 ,031a Residual

Total

Model

R R Square Adjusted R Square

d

i

m e n s

i

o n 0

1 ,335a ,112 ,076

Pengaruh Profitabilitas, Likuiditas, Dan Leverage Terhadap Pengungkapan Corporate Social Responsibility (CSR) Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia perusahaan perlu melakukan hal-hal yang memberikan informasi tentang suksesnya keuangan perusahaan tersebut. Hasil penelitian ini sejalan dengan Wahyutama (2016) yang menyatakan profitabilitas berpengaruh signifikan terhadap Corporate Social Responsibility perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3.10. Pengaruh Likuiditas Terhadap Pengungkapan Tanggung Jawab Sosial

Berdasarkan hasil uji parsial menunjukkan bahwa Likuiditas berpengaruh Positif terhadap pengungkapan CSR.Dimana Likuiditas untuk mengukur seberapa besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Semakin tinggi angka rasio likuiditas, akan semakin baik bagi investor. Perusahaan yang diminati investor adalah perusahaan yang mempunyai rasio likuiditas yang cukup tinggi untuk standar perusahaan sejenisnya.Hasil ini sejalan dengan hasil penelitian yang dilakukan oleh Putri dan Christiawan (2014) yang mengungkapkan bahwa Likuiditas berpengaruh terhadap pengungkapan CSR pada Perusahaan Manufaktur yang terdaftar di BEI.

3.11. Pengaruh Leverage Terhadap Pengungkapan Tanggung Jawab Sosial

Berdasarkan hasil uji parsial menunjukkan bahwa leverage tidak berpengaruh signifikan terhadap pengungkapan CSR. Dimana leverage untuk mengukur seberapa besar kemampuan perusahaan untuk menutupi utangnya. Jika modal perusahaan besar, maka perusahaan akan melakukan pengungkapan CSR kepada masyarakat.

Perusahaan dengan tingkat leverageyang tinggi berkewajiban untuk melakukan pengungkapan CSR secara lebih luas dibandingkan perusahaan dengan leverage yang rendah. Oleh karena itu perusahaan dapat memenuhi kewajibannya pada saat jatuh tempo dan perusahaan akan berusaha memberikan informasi yang luas mengenai kondisi perusahaan. Semakin tinggi tingkat leverage suatu perusahaan menyebabkan investor tidak dapat menanamkan modal kepada perusahaan tersebut, karena utang yang dimiliki perusahaan semakin tinggi dan banyak resiko yang didapatkan perusahaan apabila memiliki tingkat leverage yang tinggi salah satu resikonya yaitu mengalami.Maka dari itu perusahaan menyediakan informasi secara lebih luas dan lengkap untuk membutuhkan biaya yang lebih tinggi.Hasil ini sejalan dengan hasil penelitian yang dilakukan oleh Saragih dan Sembiring (2019) yang mengungkapkan bahwa leveraget idak berpengaruh terhadap pengungkapan CSR pada Perusahaan Industri Dasar dan Kimia yang terdaftar di BEI.

3.12. Pengaruh Profitabilitas, Likuiditas, dan Leverage Terhadap Pengungkapan Tanggung Jawab Sosial

Berdasarkan hasil pengujian hipotesis secara simultan diperoleh bahwa Profitabilitas, Likuiditas dan Leverage berpengaruh terhadap Pengungkapan CSR pada Perusahaan Manufaktur Yang Terdaftar di BEI.Dari penelitian ini dapat diketahui bahwa Profitabilitas, Likuiditas dan Leverage tidak terlalu dominan dalam Pengungkapan CSR pada Perusahaan Manufaktur Yang Terdaftar di BEI hal tersebut dapat dilihat dari nilai Adjusted R Square sebesar 0,076 (7,6 %). Berarti varians Profitabilitas, Likuiditas dan Leverage hanya 7,6 % yang berpengaruh dalam pengungkapan CSR pada Perusahaan Manufaktur yang Terdaftar di BEI sedangkan sisanya 92,4 % dijelaskan oleh variabel lain yang tidak dijelasakan dalam model.

4. KESIMPULAN

Berdasarkan hasil pembahasan maka kesimpulan dari penelitian ini adalah sebagai berikut :

a. Secara parsial Profitabilitas berpengaruh negatif signifikan terhadap Pengungkapan CSR pada perusahaan Manufaktur yang terdaftar di BEI.

b. Secara parsial Likuiditas berpengaruh positif signifikan terhadap Pengungkapan CSR pada perusahaan Manufaktur yang terdaftar di BEI.

c. Secara parsial Leverage tidak berpengaruh signifikan terhadap Pengungkapan CSR pada perusahaan Manufaktur yang terdaftar di BEI.

d. Secara simultan hasil penelitian menunjukkan bahwa Profitabilitas, Likuiditas dan Leverage, berpengaruh signifikan terhadap Pengungkapan CSR pada perusahaan manufaktur yang terdaftar di BEI.

DAFTAR PUSTAKA

[1] A Chariri, dan Ghozali, I. (2007). Teori Akuntansi . Semarang: Universitas Diponegoro.

[2] Adawiyah, I. R. (2013). Pengaruh Tipe Industri, Ukuran Perusahaan, Profitabilitas dan Leverage Terhadap Pengungkapan Corporate Social Responsibility. Jakarta: Universitas Negeri Syarif Hidayatullah Jakarta.

[3] Alpi, M. F. (2018). Pengaruh Debt To Equity Ratio, Inventory Turnover, dan Current Ratio terhadap Return On Equity Pada Perusahaan Sektor Farmasi yang Terdaftar di Bursa Efek Indonesia. Jurnal Manajemen dan Bisnis, 158-175.

[4] Anugrah, R., Hutabarat, R., dan W, F. (2010). Pengaruh Ukuran Perusahaan, leverage, Dan Profitabilitas Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan pada Perusahaan Manufaktur Yang Listing di BEI . Jurnal Ekonomi.Vol 18 1 Maret.

[5] Andi, Kartika. 2010. Pengaruh Komitmen Organisasi Dan Ketidakpastian Lingkungan dalam Hubungan Antara Partisipasi Anggaran dengan Senjangan Anggaran (Studi Empirik Pada Rumah Sakit Swasta di Kota Semarang). Jurnal Akuntansi, Februari Hal, 39-60 ISSN 1979-4886.

[6] Badjuri,A.(2011). Faktor-faktor Fundamental, Mekanisme Corporate Governance, Pengungkapan Corporate Social Responsibility (CSR) Perusahaan Manufaktur dan Sumber Daya Alam Indonesia. Jurnal Keuangan dan Perbankan, 38-54.

[7] Chariri. (2007). Teori Akuntansi. Semarang: Universitas Diponegoro.

[8] Endah, Adityaningrum. (2012). Analisis Hubungan Antara Kondisi Keuangan Perusahaan Dengan Penerimaan Opini Audit Going Concern.Skripsi. Semarang: Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

[9] Fahmi, I. (2011). Analisis Laporan Akuntansi . Bandung: ALFABETA.

[10] Fahmi, I. (2012). Analisis Kinerja Keuangan . Bandung: ALFABETA.

[11] Fahmi, M. (2019). Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Consumer Goods yang terdaftar di Bursa Efek Indonesia.

Jurnal Riset Akuntansi dan Bisnis, 26-39.

[12] Felicia dan Rasmini. (2015). Faktor-faktor Yang Mempengaruhi Pengungkapan Corporate Social Responsibility pada Perusahaan Yang Terdaftar di BEI. E-jurnal Akuntansi Universitas Udayana 12.2, 143-153.

[13] Florida, E. (2019). Pengaruh Kinerja Keuangan Perusahaan Terhadap Corporate Social

Responsibility Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Medan:

STIE IBBI.

[14] Ghozali, Imam. 2016. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 23 (Edisi 8).Cetakan ke VIII. Semarang: Badan Penerbit Universitas Diponegoro.

[15] Hadi. (2011). Corporate Social Responsibility. Yogyakarta: Graha Ilmu.

[16] Hani , S. (2015). Teknik Analisa Laporan Keuangan. Medan: UMSU PRESS.

[17] Istifarohdan Subardjo. (2017). Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility. Jurnal Ilmu dan Riset Akuntansi, Vol.6,No.6.SekolahTinggi Ilmu Ekonomi Akuntansi Indonesia.Surabaya.ISSN:2460-0585.

[18] Kamil, A. danHerusetya. (2012). Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan Kegiatan Corporate Social Responsibility. ISSN, 2088-2106.

[19] Limberg, dkk. (2009). Bukan Hanya Laba:Prinsip-Prinsip Bagi Perusahaan Untuk Melaksanakan Tanggung Jawab Sosial. Jakarta: SMK Grafika Desa Putera.

[20] Nur, M., dan Priantinah. (2012). Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility di Indonesia(Studi Empiris Pada Perusahaan Berkategori High Profile yang Listing di Bursa Efek Indonesia). Jurnal Nominal , Volume 1,No.1,22-34.

[21] BIBLIOGRAPHY Purba, O. (2017). Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Consumer Good yang Terdaftar di Bursa Efek Indonesia. Medan: STIE IBBI.

[22] Putri dan Christiawan (2014). Pengaruh Provitabilitas, Likuiditas, dan Leverage Terhadap Pengungkapan Corporate Social Responsibility Di Bursa Efek Indonesia. Business Accounting Riview, Vol.2, No.2.

[23] Rahajeng, R. G. (2010). Faktor-faktor Yang Mempengaruhi Pengungkapan Sosial (social disclosure) Dalam Laporan tahunan Perusahaan. Diponegoro: Universitas Diponegoro

Pengaruh Profitabilitas, Likuiditas, Dan Leverage Terhadap Pengungkapan Corporate Social Responsibility (CSR) Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia [24] Rahardjo, S. (2006). Kiat Membangun Aset Kekayaan: Panduan Investasi Saham Dari A sampai Z.

Jakarta: PT Elex Media Komputindo Anggota IKAPI.

[25] Riswari, D. A., dan Cahyonowati, N. (2012). Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Corporate Governance Sebagai Variabel Moderating: Studi Pada Perusahaan Publik Non Financial yang Tercatat di Bursa Efek Indonesia. Journl Of Accounting, 1- 12.

[26] Saragih, A. E., dan Sembiring, Y. C. (2019). Pengaruh Corporate Governance, Profitabilitas, Leverage dan Ukuran Perusahaan Industri Dasar dan Kimia Yang Terdaftar di BEI. Jurnal Akuntansi, 139-164.

[27] Sari. R. (2012). Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Diclousure Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Yogyakarta:

Universitas Negeri Yogyakarta.

[28] Sekarwegati, M., dan Effendi, B. (2019). Pengaruh Ukuran Perusahaan, Profitabilitas dan Likuiditas Terhadap Corporate Social Responsibility Disclousure. Jurnal Ekonomi Bisnis dan Sosial, 16-33.

[29] Simamora, E. M. (2017). Faktor-faktor Yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial Perusahaan Pada Perusahaan Manufaktur Yang Terdafatr di BEI tahun 2014. Jurnal Akuntansi, 841-855.

[30] Silitonga. (2011). Analisis Pengaruh Ukuran Perusahaan, Basis Perusahaan, Profitabilitas,Leverage, dan Likuiditas Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Go Public di BEI. Sumatra Utara: Skripsi Akuntansi Universitas Sumatra Utara.

[31] Simamora, E. M. (2017). Faktor-faktor Yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial Perusahaan Pada Perusahaan Manufaktur Yang Terdafatr di BEI tahun 2014. Jurnal Akuntansi, 841-855.

[32] Sugiyono. 2013. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D.

Bandung: Alfabeta.

[33] Sugiyono. (2017). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta, CV.

[34] Sulthony, Z. M. (2019). Pengaruh Profitabilitas, Ukuran Perusahaan, Leverage Dan Likuiditas Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi pada Perusahaan Pertambanganyang Terdaftar di Bursa Efek Indonesia Periode 2014-2016.Skripsi.

Universitas Muhammadiah Surakarta , 1-11.

[35] Sunaryo, B. A., dan Mahfud, M. K. (2016). Pengaruh Size, Profitabilitas, Leverage danUmurmTerhadap Pengungkapan Tanggung Jawab Sosial Perusahaan. Journal Of Management, 1-14.

[36] Suaryana, A. (2012). Faktor-faktor Yang Mempengaruhi Kebijakan Pengungkapan

Tanggung Jawab Sosial dan Lingkungan Pada Perusahaan Manufaktur di Bursa Efek Inodnesia. Jurnal IlmiahAkuntansi Dan Bisnis, 1-20.

[37] Sudarmanto, E. (2018). Analisis Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan Terhadap Corporate Social Responsbility Disclosure. Jurnal Akuntansi, 34-65.

[38] Susanti,R.Y. (2014). Analisis Perbedaan Harga Saham Sebelum, Saat dan sesudah Pengungkapan Informasi Corporate Social Responsibility (CSR) pada Perusahaan Manufaktur Di BEI Periode 2010-2013.

[39] Tampubolon, E. G., dan Siregar, D. A. (2019). Pengaruh Profitabilitas dan Ukuran Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Jurnal Maneksi, 223-229.

[40] Wahyutama, N. R. (2016). Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Media Exprosure Terhadap Corporate Social Responsibility Disclouser. Artikel Ilmiah Mahasiswa, 1-7.

[41] Wahyuningsih dan Mahdar (2018). Pengaruh Size, Leverage Dan Profitabilitas Terhadap Pengungkapan Corporate Social Responsibility Pada Perusahaan Manufaktur yang Terdaftar Di Bursa EfekIndonesia.Kalbisocio,Volume 5 No. 1 Februari, 27-36.

[42] Wicaksono, M., dan Paryanto. (2016). Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan Corporate Social Resonsibility (CSR) Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia. Jurnal Akuntansi dan Pajak, 15-19.

[43] Wulandari, A. (2018). Analisis Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan, Leverage dan Ukuran Dewan Komisaris Independen Terhadap Pengungkapan Corporate Social

Responsibility Yang Terdaftar di Bursa Efek Indonesia. Surabaya: Sekolah Tinggi Ilmu Ekonomi Perbanas

[44] Yuliawati dan Sukirman. (2015). Faktor-faktor Yang Mempengaruhi Pengungkapan Corporate Social Responsibility. Jurnal Akuntansi, ISSN 2252-6765.

[45] Zur, M., dan Prinantinah, D. (2012). Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility di Indonesia (Studi Empiris Pada Perusahaan Berkategori High Profile yang Listing di Bursa Efek Indonesia) . Jurnal Nominal, 22-34