DENGAN PT. BANK RAKYAT INDONESIA Tbk PERIODE 2003-2008)

SKRIPSI

D

Diiaajjuukkaann OOlleehh ::

Kiki Maharani Kiki Maharani 0

0661133001100223388//FFEE//EEAA

K

Keeppaaddaa F

FAAKKUULLTTAASS EEKKOONNOOMMII U

UNNIIVVEERRSSIITTAASS PPEEMMBBAANNGGUUNNAANN NNAASSIIOONNAALL ““VVEETTEERRAANN”” J

USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunana Nasional “Veteran” Jawa Timur

U

Unnttuukk MMeennyyuussuunn SSkkrriippssii SS--11 JJuurruussaann AAkkuunnttaannssii

O Olleehh :: Kiki Maharani Kiki Maharani 0

0661133001100223388//FFEE//EEAA

F

FAAKKUULLTTAASS EEKKOONNOOMMII U

UNNIIVVEERRSSIITTAASS PPEEMMBBAANNGGUUNNAANN NNAASSIIOONNAALL ““VVEETTEERRAANN”” J

Dengan nama Allah, Tuhan Yang Maha Pengasih dan Maha Penyayang. Segala puji bagi Tuhan. Rahmat dan Salam untuk Nabi Muhammad SAW, beserta seluruh keluarganya dan para sahabatnya.

Syukur Alhamdulillah kami panjatkan kehadirat-Nya, karena hanya dengan rahmat dan hidayah-Nya akhirnya penulis dapat menyelesaikan penyusunan skripsi yang berjudul “ Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional Dengan Menggunakan Rasio Keuangan pada PT. Bank Syariah Muamalat Indonesia Tbk. Dengan PT. Bank Rakyat Indonesia Tbk” Periode 2003 – 2008”. Dalam rangka melengkapi syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” jawa Timur.

Penulis menyadari sepenuhnya bahwa di dalam penyusunan skripsi ini masih banyak kekurangannya, hal ini disebabkan karena masih terbatasnya kemampuan dan pengetahuan yang ada pada penulis, walaupun demikian dengan adanya bimbingan serta petunjuk yang diterima dari berbagai pihak maka skripsi ini dapat terselesaikan.

Atas terwujudnya skripsi ini, penulis menyampaikan rasa hormat dan banyak terima kasih kepada :

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih. SE, MSi, selaku Ketua Progdi akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. H. Tamadoy Thamrin, MM, selaku Dosen Pembimbing Utama yang telah sabar membimbing peneliti sampai dengan selesainya skripsi ini. 6. Bapak Drs. Agus Masrukhin, selaku Dosen Wali yang telah meluangkan

waktu dengan kesabaran telah membimbing penulis selama masa perkuliahan. 7. Para Dosen dan Asisten Dosen yang telah memberikan banyak bekal ilmu

pengetahuan dan suri tauladan kepada penulis selama menjadi mahasiswa. 8. Ayah Ibuku tercinta yang selalu melimpahkan samudera kasih sayang yang

tak pernah bosan mendo’akan disetiap gerak anak - anaknya serta adik – adikku yang aku sayangi terima kasih karena kasih sayang kalian, do’a, serta dukungannya sehingga aku dapat menyelesaikan skripsi ini.

Surabaya, Maret 2010

DAFTAR ISI... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah ... 15

1.3. Tujuan Penelitian ... 16

1.4. Manfaat Penelitian ... 16

BAB II KAJIAN TEORI DAN PENGEMBANGAN MODEL 2.1. Hasil Penelitian Terdahulu... 19

2.1.1. Wilopo (2001) ... 19

2.1.2. Titik Aryati (2002) ... 20

2.1.3. Harjum Muharam & Suyati Handayani (2005) ... 22

2.1.4. Etty M. Nasser & Titik Aryati (2000)... 23

2.2. Kajian Teori ... 26

2.2.1. Pengertian Bank ... 26

2.2.3.3. Prinsip Dasar Perbankan Syariah... 32

2.2.3.4. Sistem Operasional Bank Syariah... 39

2.2.3.5. Keistimewaan Bank Syariah ... 42

2.2.4. Perbedaan Bank Syariah Dengan Bank Konvensional ... 45

2.2.5. Jenis Bank ... 50

2.2.6. Pengertian, Tujuan, dan Fungsi Kerja... 51

2.2.6.1. Pengertian Kinerja ... 51

2.2.6.2. Tujuan Kinerja Keuangan ... 53

2.2.6.3. Fungsi Kinerja... 54

2.2.7. Laporan Keuangan ... 54

2.2.7.1. Pengertian Laporan Keuangan ... 54

2.2.7.2. Tujuan Laporan Keuangan... 55

2.2.7.3. Fungsi Laporan Keuangan ... 56

2.2.7.4. Sifat Laporan Keuangan ... 58

2.2.7.5. Pemakai Laporan Keuangan ... 60

2.2.7.6. Unsur – Unsur Laporan Keuangan ... 62

2.2.7.7. Laporan Keuangan Bank Syariah ... 64

2.2.7.8. Manfaat Atas Laporan Keuangan ... 67

2.2.8. Analisa Rasio CAMEL ... 76

2.2.9. Teori – Teori Perbankan ... 81

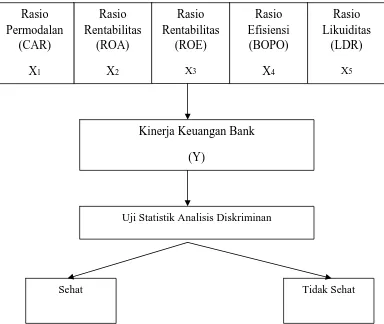

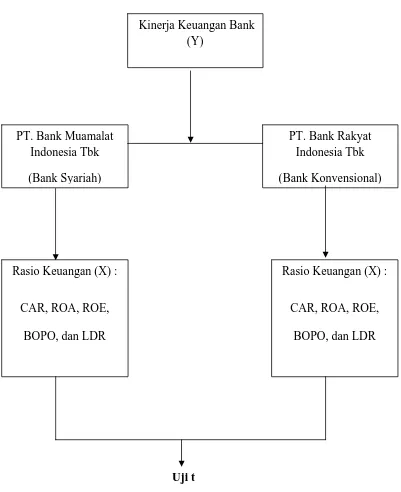

2.3. Kerangka Pikir ... 85

2.4. Hipotesis ... 87

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 88

3.2. Teknik Penentuan Sampel... 92

3.3. Teknik Pengumpulan Data... 95

3.3.1. Jenis Data ... 95

3.3.2. Sumber Data... 95

3.3.3. Pengumpulan Data ... 96

3.4. Uji Kualitas Data... 96

3.4.1. Uji Normalitas... 96

3.6. Teknik Analisis dan Uji Hipotesis ... 97

3.6.1. Analisis Diskriminan ... 97

3.6.2. Independent Sampel T-test... 102

4.2.1. Kinerja Keuangan (Y)... 108

4.2.2. CAR (Capital Adequancy Ratio X1)... 109

4.2.3. ROA (Return on Asset X2) ... 110

4.2.4. ROE (Return on Equity X3)... 111

4.2.5. BOPO (Biaya Operasional dan Pendapatan Operasional X4) ... 112

4.2.6. LDR (Loan on Deposit Ratio X5) ... 113

4.3. Analisis dan Pengujian Hipotesis... 115

4.3.1. Uji Normalitas ... 115

4.3.2. Analisis Diskriminan ... 116

4.3.2.1. Pengujian Hipotesis ... 116

4.3.2.2. Analisis Hasil Pengujian Hipotesis ... 122

4.3.3. Independent Sampel t-Test... 124

4.3.3.1 Levene’s Test for Equality of Variance .... 124

4.3.2.2. T-Test Equality of Means ... 125

4.4. Pembahasan... 126

4.4.1. Implikasi ... 126

4.4.2. Konfirmasi Hasil Penelitian Dengan tujuan dan Manfaat ... 133

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 137 5.2. Saran ... 138

Tabel 2.2. : Perbedaan antara sistem bunga dan sistem bagi hasil... 44

Tabel 2.3. : Perbandingan antara bank syariah dan bank konvensional... 49

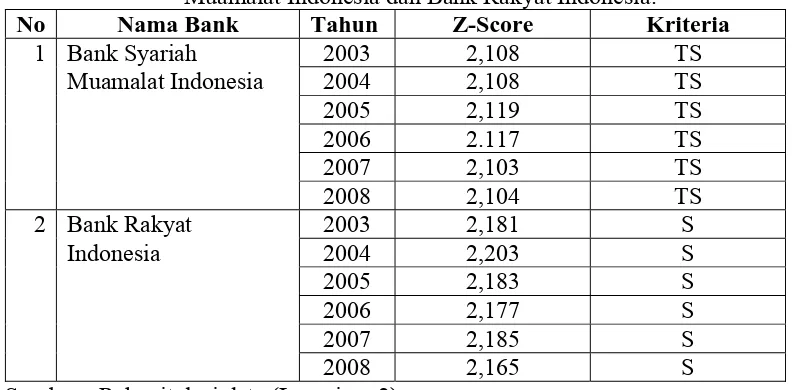

Tabel 4.1. : Data Kinerja Keuangan Ditinjau dari Nilai Z-Score Pada Bank Syariah Muamalat Indonesia dan Bank Rakyat Indonesia ... 108

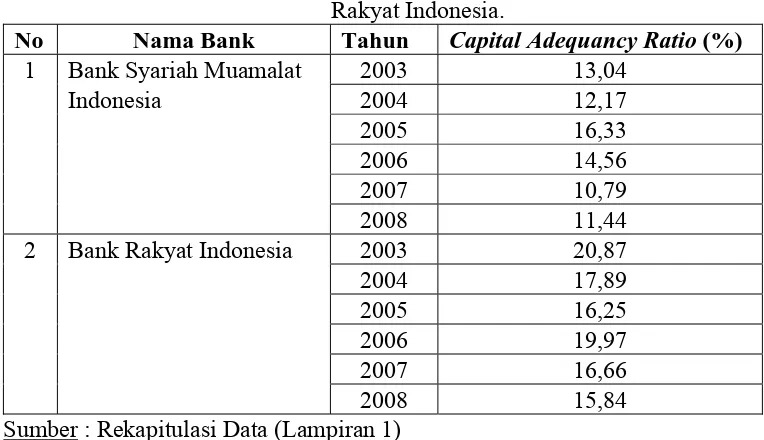

Tabel 4.2. : Data Capital Adequancy Ratio Pada Bank Syariah Muamalat Indonesia dan Bank Rakyat Indonesia ... 109

Tabel 4.3. : Data Return On Asset Pada Bank Syariah Muamalat Indonesia dan Bank Rakyat Indonesia ... 110

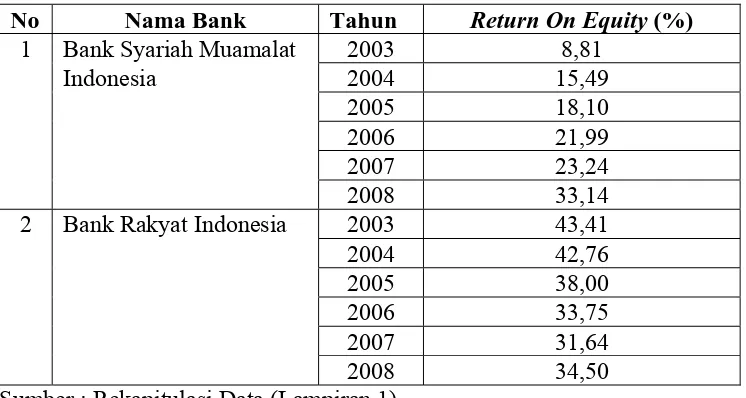

Tabel 4.4. : Data Return On Equity Pada Bank Syariah Muamalat Indonesia dan Bank Rakyat Indonesia ... 111

Tabel 4.5. : Data BOPO Pada Bank Syariah Muamalat Indonesia dan Bank Rakyat Indonesia ... 112

Tabel 4.6. : Data LDR Pada Bank Syariah Muamalat Indonesia dan Bank Rakyat Indonesia ... 113

Tabel 4.7. : Descriptive Statistics... 114

Tabel 4.8. : Uji Normalitas Untuk Variabel Penelitian ... 115

Tabel 4.9. : Penggolongan Bank ... 116

Tabel 4.10.: Group Statistics ... 117

Tabel 4.11.: Eigenvalues ... 118

Oleh : Kiki Maharani

Abstraksi

Industri perbankan di Indonesia sangat penting peranannya dalam perekonomian. Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting di dalam perekonomian suatu Negara sebagai lembaga perantara keuangan, hal ini dikarenakan perbankan merupakan salah satu dari sistem keuangan yang berfungsi sebagai Financial Intermediary, yaitu suatu lembaga yang mempunyai peran untuk mempertemukan antara pemilik dan pengguna dana. PT. Bank Syariah Muamalat Indonesia Tbk sebagai salah satu lembaga perbankan syariah yang telah berkontribusi penting terutama bagi pengusaha kecil diharapkan dapat bersaing dengan perbankan konvensional. Penelitian ini bertujuan untuk membandingkan kinerja keuangan perbankan syariah yaitu dengan perbankan konvensional pada periode 2003-2008 dengan menggunakan rasio keuangan. Rasio keuangan yang digunakan terdiri dari CAR, ROA, ROE, BOPO, dan LDR.

Penelitian ini menggunakan metode pengumpulan data dokumentasi. Data yang digunakan adalah data sekunder berupa laporan keuangan dari perusahaan yang diperoleh dari Direktori Perbankan Indonesia di Bank Indonesia. Data yang diperoleh kemudian dianalisis dengan menggunakan “Analisis Diskriminan” untuk melihat kinerja keuangan perbankan syariah dengan perbankan konvensional untuk masing – masing rasio keuangan serta uji hipotesis dengan menggunakan “Independent Sampel t-Test” untuk melihat perbedaan kinerja keuangan perbankan syariah dengan perbankan konvensional secara keseluruhan.

Hasil pengujian menunjukkan bahwa terdapat perbedaan yang signifikan antara bank yang sehat (berkinerja baik) dengan bank yang tidak sehat (berkinerja tidak baik) terutama variabel ROA yang menghasilkan nilai F terbesar 60,314 dan nilai Wilk’s Lambda terkecil 0,142 serta memiliki tingkat signifikansi < dari 5% dan LDR yang menghasilkan nilai F terkecil 11,930 dan nilai Wilk’s Lamda terbesar 0,456 serta memiliki nilai tingkat signifikansi < 5%. Tingkat ketepatan yang dihasilkan oleh persamaan diskriminan dalam melihat bank sehat (berkinerja baik) atau tidak (berkinerja tidak baik) sebesar 100%, dan kinerja keuangan Perbankan syariah berbeda (tidak sama) dengan kinerja keuangan perbankan konvensional.

Keywords : Rasio keuangan (CAR, ROA, ROE, BOPO, LDR), Kinerja

1.1. Latar Belakang Masalah

Industri perbankan di Indonesia sangat penting peranannya dalam perekonomian. Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting di dalam perekonomian suatu Negara sebagai lembaga perantara keuangan, hal ini dikarenakan perbankan merupakan salah satu dari sistem keuangan yang berfungsi sebagai Financial

Intermediary, yaitu suatu lembaga yang mempunyai peran untuk

mempertemukan antara pemilik dan pengguna dana, maka kegiatan bank harus berjalan secara efisien pada skala makro maupun mikro. Dana hasil mobilitas masyarakat dialokasikan keberbagai ragam sektor ekonomi dan keseluruhan area yang membutuhkan secara tepat dan cepat, untuk meningkatkan mobilisasi dana masyarakat yang selama ini belum terlayani oleh sistem perbankan konvensional dan untuk mengakomodasi kebutuhan terhadap layanan jasa perbankan yang sesuai dengan prinsip syariah, maka tahun 1992 bank syariah secara resmi diperkenalkan kepada masyarakat.

Jumlah gerai yang makin banyak, kemudahan bertransaksi juga merupakan alasan masyarakat menjadi nasabah bank syariah, selain tentu saja motif menjalankan transaksi keuangan sesuai aturan agama. Di lain pihak, dengan kondisi perekonomian yang menunjukkan perbaikan, Bank Indonesia memproyeksi pertumbuhan asset perbankan syariah di Indonesia tahun depan mencapai Rp 124 triliun dan bisa menggerakkan sektor riil di Tanah Air (Liputan 6 SCTV, 2009).

hasil).

Bank konvensional dan bank syariah dalam beberapa hal mamiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, syarat – syarat umum mamperoleh pembiayaan seperti KTP, NPWP, proposal, laporan keuangan, dan sebagainya. Perbedaan mendasar diantara keduanya yaitu menyangkut aspek legal, struktur organisasi, usaha yang di biayai dan lingkungan kerja (Antonio, 2001).

Perkembangan industri keuangan syariah secara informal telah dimulai sebelum dikeluarkannya kerangka hukum formal sebagai landasan operasional perbankan di Indonesia. Perbankan syariah di Indonesia, pertama kali beroperasi pada tanggal 1 Mei 1992, sejak berdirinya Bank Muamalat Indonesia (BMI) atau 4 tahun setelah Pakto 88. Pada awal dioperasikannya, keberadaan bank syariah ini tidak memiliki landasan hukum tetap, baik mengenai operasionalnya maupun jenis – jenis usaha atau produk yang akan ditawarkan (Rindawati, 2007 : 2).

tahun 2004, Bank Muamalat tetap merupakan bank syariah terkemuka di Indonesia dengan jumlah aktiva sebesar Rp 5,2 triliun, modal pemegang saham sebesar Rp 269,7 miliar serta perolehan laba bersih sebesar Rp 50,62 miliar pada tahun 2004.

Beberapa badan usaha pembiayaan non-bank telah didirikan sebelum tahun 1992 yang telah menerapkan konsep bagi hasil dalam kegiatan operasionalnnya, hal tersebut menunjukkan kebutuhan masyarakat akan hadirnya institusi–institusi keuangan yang dapat memberikan jasa keuangan yang sesuai dengan syariah (Rindawati, 2007 : 2).

UU No. 7 Tahun 1992 tentang perbankan. Perubahan UU tersebut menimbulkan beberapa perubahan yang memberikan peluang yang lebih besar bagi pengembangan bank syariah. Undang–undang tersebut telah mengatur secara rinci landasan hukum serta jenis–jenis usaha yang dapat di operasikan dan di implementasikan oleh bank syariah. Undang–undang tersebut juga memberikan arahan bagi bank–bank konvensional untuk membuka cabang syariah atau bahkan mengkonversikan diri untuk secara total menjadi bank syariah (Wulandari, 2004).

tahun 1998 yang memberikan dampak nyata pada kehidupan masyarakat. Hal ini ditandai dengan terpuruknya sektor–sektor penggerak perekonomian, meningkatnya konflik–konflik sosial–politik, serta tingginya tingkat pelanggaran hak asasi manusia.

Kondisi politik dalam negeri yang menghangat sebagai persiapan Pemilihan Umum di tahun 2004, serta keamanan internasional pasca perang Irak yang cenderung tidak stabil, juga berpengaruh pada perkembangan pembangunan di Indonesia. Masalah lain yang muncul pada periode pasca krisis ekonomi dan moneter adalah terpuruknya citra sektor perbankan, terutama karena kredit macet perusahaan-perusahaan besar, sehingga sangat berpengaruh pada likuiditas hampir semua bank di Indonesia, hal tersebut sangat berdampak negatif terhadap kinerja perbankan nasional yang semakin sulit untuk mendapatkan kembali kepercayaan penuh dari masyarakat (Rahmawati, 2008 : 16).

masih dapat menunjukkan kinerja yang lebih baik dibandingkan dengan lembaga perbankan konvensional, selain fakta historis keberadaan perbankan syariah juga dibutuhkan dalam rangka memenuhi keinginan sebagian masyarakat yang berpendapat bahwa praktek perbankan konvensional yang berdasarkan bunga adalah riba, dan riba tidak sesuai dengan ajaran Islam.

Sistem perbankan yang berlaku pada periode krisis tersebut, ternyata hanya sistem perbankan syari’ah yang mampu bertahan dalam menghadapi permasalahan biaya pendanaan yang cukup tinggi. Setijawan dan siregar (2003) mengungkapkan bahwa antara tahun 1998 hingga akhir tahun 2002, pertumbuhan kinerja perbankan syari’ah meningkat dari Rp 478 miliar menjadi Rp 4.045 miliar (74,6% / tahun). Selain itu, dana dari pihak ketiga yang dikelola oleh perbankan syari’ah juga meningkat dari Rp 440 miliar menjadi Rp 3.276 miliar, sehingga rata–rata kecepatan penyaluran dana bank syari’ah ke sektor produksi berkisar antara 112 – 113 %.

pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche

Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum

Priyayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Berita Bank Rakyat Indonesia (Selasa, 24 Mei 2005) JAKARTA – Bank Rakyat Indonesia (BRI) dinobatkan sebagai bank terbaik versi majalah perbankan, Info Bank, dengan total poin sebesar 95,36 dalam hasil rating 132 bank periode 2003-2004 yang diumumkan di Jakarta, Senin (23/5).

Bank BRI menyisihkan pesaingnya dalam kategori bank bermodal di atas Rp10 triliun hingga Rp50 triliun, yaitu Bank Negara Indonesia (BNI) dengan total nilai 89,19, disusul Bank Central Asia (BCA) 87,71 dan Bank Mandiri 79,83.

BRI selama 2003-2004 berhasil meningkatkan total aset sebesar 13,02 persen menjadi Rp107,04 triliun sementara modal sendiri melonjak sebesar 27,16 persen menjadi Rp12,27 triliun. Sementara pada kategori bank bermodal di atas 100 miliar sampai Rp10 triliun, Bank BPD Bali menduduki peringkat pertama dengan nilai 99,64 dan kenaikan nilai aset sebesar 22,41 persen, disusul Bank Mestika dengan nilai 97,20 dan Bank BPTN 96,93. Sedangkan bank terbaik untuk kategori bank bermodal di bawah Rp100 miliar diduduki Bank Bintang Manunggal dengan nilai 99,02 sementara kenaikan nilai aset totalnnya mencapai 27,70 persen.

Kepala Biro Riset Info Bank, Eko B, Supriyanto, mengatakan, berdasarkan kajian rating 132 bank, kinerja keuangan perbankan nasional mengalami peningkatan. Pada periode 2003-2004 terdapat 96 bank berkinerja sangat bagus, 27 bank berkinerja bagus, 5 bank berkinerja cukup bagus dan 4 bank kinerjanya tidak bagus. Pada tahun 2004 perbankan nasional berhasil menembus rekor baru dalam perolehan laba dengan membukukan Rp29,64 triliun atau naik 46,30 persen dari tahun sebelumnya.

trauma kredit macet yang berlebihan.

Berita bisnis (Selasa, 31 Maret 2009) JAKARTA - Dijelaskan pula, selama lima tahun terakhir kinerja PT Bank Rakyat Indonesia Tbk (BRI) menunjukkan peningkatan yang terus menerus. BRI di tahun 2008 menempatkan posisi sebagai bank pencetak laba terbesar di tanah air, dalam laporan keuangan yang diumumkan Selasa (31/3/2009), laba bersih konsolidasi BRI di tahun 2008 mengalami kenaikan hingga 23 % dibanding tahun 2007.

Berikut perolehan laba PT. Bank Rakyat Indonesia Tbk dan PT. Bank Muamalat Indonesia dalam 6 tahun :

Perolehan Laba

PT. BRI. Tbk PT. BMI.Tbk

No Tahun (dalam triliun) (dalam miliar)

1 2003 2,58 23,17

2 2004 3,633 50,62

3 2005 3,808 106,66

4 2006 4,257 108,36

5 2007 4,838 145,33

6 2008 5,958 207,21

Hal yang mendasar yang membedakan antara lembaga keuangan konvensional dengan syariah adalah terletak pada pengembalian dan pembagian keuntungan yang di berikan oleh nasabah kepada lembaga keuangan dan / atau yang diberikan oleh lembaga keuangan kepada nasabah (Muhammad, 2005). Kegiatan operasional bank syariah menggunakan prinsip bagi hasil (profit and loss sharing). Bank syariah tidak menggunakan bunga sebagai alat untuk memperoleh pendapatan maupun membebankan bunga atas penggunaan dana dan pinjaman karena bunga merupakan riba yang di haramkan.

Pola bagi hasil ini memungkinkan nasabah untuk mengawasi langsung kinerja bank syariah melalui monitoring atas jumlah bagi hasil yang di peroleh. Jumlah keuntungan bank semakin besar maka semakin besar pula bagi hasil yang di terima nasabah, demikian juga sebaliknya. Jumlah bagi hasil yang kecil atau mengecil dalam waktu cukup lama menjadi indikator bahwa pengelolaan bank merosot. Keadaan itu merupakan peringatan dini yang transparan dan mudah bagi nasabah. Berbeda dari perbankan konvensional, nasabah tidak dapat menilai kinerja hanya dari indikator bunga yang di peroleh (Wulandari, 2004).

diantaranya yaitu : 1) Dewan komisaris

Melalui laporan keuangan menilai prestasi kerja direksi, dan menilai kemungkinan hasil – hasil yang akan datang dan keuntungan yang akan diterima.

2) Direksi

Laporan hasil kinerja keuangan pada periode – periode yang lalu membantu penyusunan rencana – rencana serta kebijakan – kebijakan yang lebih baik dan tepat, dapat mempertanggungjawabkan kepercayaan yang diberikan, mengukur tingkat biaya dari berbagai aktivitas, serta derajat keuntungan yang dapat dicapai.

3) Pemerintah dan Bank Indonesia

Dari laporan hasil kinerja keuangan masing – masing dapat menentukan besarnya pajak serta dapat menilai kinerja suatu bank serta kebonafitan pengelolaan bank yang bersangkutan.

yang berbeda pula dalam perolehan manfaat secara ekonomi, dalam sistem konvensional, hasil lebih mudah diperkirakan dan lebih mudah tampak hasilnya, karena sistem bunga menerapkan perhitungan di muka dan tanpa memperhatikan proses pemanfaatan dana.

Manfaat ini sebenarnya bersifat semu karena di dalamnya tidak tersirat aspek keadilan berupa pembagian risiko, dalam konsep bank syariah, sistem tingkat bunga tidak di gunakan. Instrumen yang diterapkan adalah sistem bagi hasil usaha yang diarahkan langsung kepada sektor investasi yang di dalamnya tersirat keadilan berupa pembagian risiko (Rahmawati, 2008 : 23).

Sebagai salah satu lembaga keuangan, bank perlu menjaga kinerjanya agar dapat beroperasi secara optimal. Terlebih lagi bank syariah harus bersaing dengan bank konvensional yang dominan dan telah berkembang pesat di Indonesia. Persaingan yang semakin tajam ini harus di dukung dengan manajemen yang baik untuk bisa bertahan di industri perbankan. Salah satu faktor yang harus di perhatikan oleh bank untuk bisa terus bertahan hidup adalah kinerja (kondisi keuangan) bank (Rindawati, 2004 : 4).

ini sudah dibuktikan Bank Muamalat sebagai bank pioneer mampu bertahan saat terjadi krisis ekonomi pada tahun 1997an. Bank konvensional mengalami negative spread pada saat terjadi krisis, tapi tidak demikian halnya dengan bank syariah yang menggunakan sistem bagi hasil. Keunggulan ini akan menjadi peluang bagi bank syariah atas kinerjanya yang baik, sehingga dapat menciptakan kepercayaan investor untuk berinvestasi dengan bank syariah (Rosita Dewi, 2008 :8).

Perbankan syariah semakin banyak sebagian ini sebagai bukti perkembangan perbankan syariah di Indonesia mendapat perhatian dari Investor dan Bankkers diantaranya Bank Syariah Mega Indonesia, Bank BRI Syariah, BNI Syariah, BTN Syariah, Danamon Syariah, Permata bank syariah juga bank – bank syariah lainnya yang juga baru dalam pendiriannya.

syariah pertama yang kegiatan usahanya menjalankan prinsip syariah. Sedangkan Bank Umum Konvensional yang dipilih untuk dibandingkan dengan bank umum syariah adalah salah satu bank konvensional milik pemerintah yang terbesar di Indonesia dan juga sebagai Bank Pemerintah pertama di Republik Indonesia yaitu PT. Bank Rakyat Indonesia Tbk.

Peneliti tertarik untuk melakukan penelitian dengan judul “ Analisis Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional dengan Menggunakan Rasio Keuangan (Studi Kasus Pada PT. Bank Syariah Muamalat Indonesia Tbk dengan PT. Bank Rakyat Indonesia Tbk Periode 2003-2008) “.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka yang menjadi permasalahan dalam penelitian ini adalah :

1. Apakah kinerja keuangan perbankan syariah jika dibandingkan dengan perbankan konvensional sehat atau tidak jika dilihat dari masing-masing rasio keuangan bank ?

1. Menganalisis kinerja keuangan perbankan syariah jika dibandingkan dengan perbankan konvensional sehat atau tidak jika dilihat dari masing – masing rasio keuangan bank.

2. Menganalisis kinerja perbankan syariah jika dibandingkan dengan perbankan konvensional secara keseluruhan.

1.4. Manfaat Penelitian 1. Bagi Peneliti

Dengan melakukan penelitian ini penulis memperoleh pengalaman

dan ilmu pengetahuan baru mengenai perbankan syariah.

Menambah cara berfikir dalam memantapkan dan menambah

pengalaman serta kreatifitas penulis dalam menghadapi masalah yang lebih kompleks dalam industri perbankan.

Sebagai bahan perbandingan antara ilmu yang penulis peroleh

kelemahan dan kekurangan. 3. Bagi Bank Konvensional

Hasil penelitian ini diharapkan dapat dijadikan acuan atau

pertimbangan untuk membentuk atau menambah Unit Usaha Syariah atau bahkan mengkonversi menjadi bank syariah.

4. Bagi Investor

Untuk memberikan informasi sehingga dapat meningkatkan

kepercayaan kepada masyarakat dan dapat digunakan sebagai bahan pertimbangan untuk membuat keputusan.

5. Bagi Praktisi

Sebagai informasi dan bahan pertimbangan dalam pengambilan

keputusan untuk melakukan perbaikan di dalam peningkatan kualitas pelayanan kepada nasabah. Serta hasil penelitian ini dapat disumbangkan dan digunakan bagi pembaca dan sebagai acuan untuk melaksanakan penelitian yang berkaitan dengan masalah ini dimasa yang akan datang.

6. Bagi Universitas

Memberikan wawasan terakhir sebelum di lepas ke dunia kerja

BAB II

KAJIAN TEORI DAN PENGEMBANGAN MODEL

2.1. Hasil Penelitian Terdahulu

Berikut ini hasil penelaah penelitian yang telah dilakukan oleh peneliti sebelumnya yang relevan dengan penelitian yang dilakukan oleh penulis. Tujuan dilakukannya penelaah adalah sebagai pembuka wacana kepada penulis dan sekaligus sebagai pijakan (framework) dalam melakukan penelitian ini, sehingga memiliki kejelasan arah penelitian :

2.1.1. Wilopo (2001)

Judul : “Prediksi Kebangkrutan Bank” Perumusan Masalah :

Apakah keuangan model CAMEL, besaran (size) bank, serta kepatuhan terhadap Bank Indonesia dapat digunakan untuk memprediksi kegagalan bank di Indonesia ?

Kesimpulan :

Dalam penelitian Wilopo variabel CAMEL yang digunakan untuk memprediksi kebangkrutan bank, yang terdiri dari CAR, RORA, RCP, NRF, PBAP, ROA, BMPK, FBS, GR, NPM, ROE, BOPO,

LDR, InASSETS, KLRC, dan Manajemen. Prediksi kebangkrutan bank atas bank-bank yang dilikuidasi pada November 1997 dan Maret 1999, ternyata dimiliki sebagai berikut :

1. Faktor yang dominan pada likuidasi bank pada bulan November 1997 adalah pelanggaran pemberian kredit suatu bank kepada kelompok usahanya sendiri atau pemilik, sedangkan faktor yang dominan pada likuidasi bank dibulan Maret 1999 adalah biaya operasi.

2. Berdasarkan hasil uji sampel estimasi dan validasi dari prediksi kebangkrutan bank, ternyata sebagian besar keputusan likuidasi bank terjadi pada bank-bank yang seharusnya tidak dilikuidasi. 3. Prediksi kebangkrutan bank tidak hanya dilakukan dengan

menggunakan rasio keuangan model CAMEL, tetapi juga harus memperhatikan faktor-faktor lain, baik berasal dari pengelolaan internal bank maupun yang berasal dari luar bank seperti ekonomi, politik dan lain-lain.

2.1.2. Titik Aryati (2002)

Judul : “Rasio Keuangan Sebagai Prediktor Bank Bermasalah di Indonesia”

1. Apakah terdapat perbedaan rata-rata yang signifikan tingkat kesehatan bank yang diukur menurut rasio CAMEL antara bank sehat dengan bank gagal ?

2. Apakah variabel-variabel CAMEL yang paling dominan yang mempengaruhi kegagalan dan keberhasilan suatu bank ?

3. Apakah tingkat ketepatan prediksi yang dihasilkan oleh persamaan diskriminan dalam melihat kegagalan dan keberhasilan bank ?

Kesimpulan :

1. Pengujian untuk melihat rasio keuangan mana saja yang mendiskriminankan antara bank yang sehat dengan bank yang gagal. Ada tujuh variabel (CAR, RORA, NPM, BOPO, rasio kewajiban bersih call money terhadap aktiva lancar dan rasio kredit terhadap dana yang diterima) yang digunakan dan dapat diterima..

2. Variabel yang signifikan untuk data lima tahun sebelum kegagalan adalah CAR, RORA, ROA, rasio kewajiban bersih

call money terhadap aktiva lancar, dan rasio kredit terhadap

3. Pengujian diskriminan menunjukkan variabel ROA dan rasio kredit terhadap dana yang diterima yang mempengaruhi kegagalan dan keberhasilan bank. Nilai Z- score untuk bank yang sehat 0,176 sedangkan bank yang gagal 0,359.

2.1.3. Harjum Muharam & Suyati Handayani (2005)

Judul : “Analisis Kinerja Keuangan Bank Muamalat Indonesia (BMI) Tahun 1994-1998 dan Tahun 1999-2003”.

Perumusan Masalah :

1. Apakah terdapat perbedaan kinerja profilabilitas BMI tahun 1994-1998 dengan tahun 1999-2003 ?

2. Apakah terdapat perbedaan kinerja likuiditas BMI tahun 1994-1998 dengan tahun 1999-2003 ?

3. Apakah terdapat perbedaan kinerja solvabilitas BMI tahun 1994-1998 dengan tahun 1999-2003 ?

4. Apakah terdapat perbedaan kinerja commitment to economy

and muslim community BMI tahun 1994-1998 dengan tahun

1999-2003 ?

Kesimpulan :

syariah yaitu periode tahun 1999-2003 adalah dapat dikatakan tidak ada perbedaan. Hal ini dapat dilihat dari kinerja profitabilitas,

likuiditas, dan solvabilitas BMI. Perbedaan yang signifikan hanya

terjadi pada kinerja commitment to economy and muslim

community. Hal ini menunjukkan bahwa BMI belum dapat secara

optimal memanfaatkan kebijakan-kebijakan yang ada untuk mengembangkan BMI secara lebih baik dan efisien dalam operasinya sehingga dapat bersaing dengan bank-bank lain yang dapat memberikan kontribusi yang lebih besar terhadap perkembangan perekonomian masyarakat.

2.1.4. Etty M. Nasser & Titik Aryati (2000)

Judul : “Model Analisis CAMEL Untuk Memprediksi Financial

Distress Pada Sektor Perbankan yang Go Public”.

Perumusan Masalah :

1. Apakah terdapat perbedaan rata-rata yang signifikan tingkat kesehatan bank go public yang diukur menurut CAMEL antara bank yang sehat dengan bank yang gagal ?

2. Apakah variabel-variabel bebas mana yang dominan mempengaruhi kegagalan dan keberhasilan bank yang go

3. Bagaimana tingkat ketepatan prediksi yang dihasilkan oleh persamaan diskriminan dalam melihat kegagalan dan keberhasilan bank yang go public ?

Kesimpulan :

1. Ada dua jenis rasio yang signifikan membedakan antara bank sehat dan bank gagal yaitu rasio EATAR dan OPM setelah dilakukan uji statistik terhadap EATAR dan OPM dapat disimpulkan bahwa memang terdapat perbedaan rata-rata EATAR dan OPM yang signifikan antara bank go public yang sukses dengan go public yang gagal.

2. Rasio keuangan yang dominan yang mempengaruhi kegagalan dan keberhasilan bank adalah EATAR dan PBTA.

Tabel 2.1.

Perbedaan dan Persamaan Penelitian Terdahulu dan Sekarang

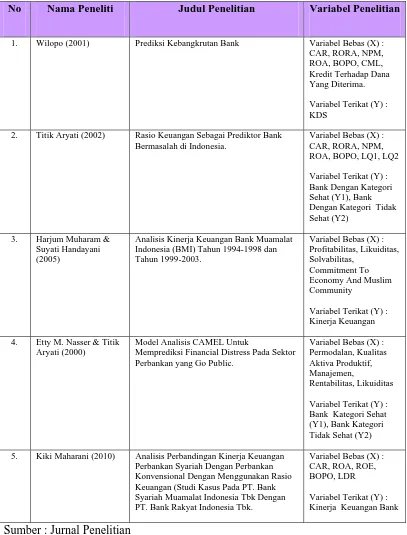

No Nama Peneliti Judul Penelitian Variabel Penelitian

1. Wilopo (2001) Prediksi Kebangkrutan Bank Variabel Bebas (X) : CAR, RORA, NPM, ROA, BOPO, CML, Kredit Terhadap Dana Yang Diterima.

Variabel Terikat (Y) : KDS

2. Titik Aryati (2002) Rasio Keuangan Sebagai Prediktor Bank Bermasalah di Indonesia.

Variabel Bebas (X) : CAR, RORA, NPM, ROA, BOPO, LQ1, LQ2

Variabel Terikat (Y) : Bank Dengan Kategori Sehat (Y1), Bank Dengan Kategori Tidak Sehat (Y2)

3. Harjum Muharam & Suyati Handayani (2005)

Analisis Kinerja Keuangan Bank Muamalat Indonesia (BMI) Tahun 1994-1998 dan Tahun 1999-2003.

Variabel Bebas (X) : Profitabilitas, Likuiditas, Solvabilitas,

Commitment To Economy And Muslim Community

Variabel Terikat (Y) : Kinerja Keuangan

4. Etty M. Nasser & Titik Aryati (2000)

Model Analisis CAMEL Untuk

Memprediksi Financial Distress Pada Sektor Perbankan yang Go Public.

Variabel Bebas (X) : Permodalan, Kualitas Aktiva Produktif, Manajemen,

Rentabilitas, Likuiditas

Variabel Terikat (Y) : Bank Kategori Sehat (Y1), Bank Kategori Tidak Sehat (Y2)

5. Kiki Maharani (2010) Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional Dengan Menggunakan Rasio Keuangan (Studi Kasus Pada PT. Bank Syariah Muamalat Indonesia Tbk Dengan PT. Bank Rakyat Indonesia Tbk.

Variabel Bebas (X) : CAR, ROA, ROE, BOPO, LDR

Variabel Terikat (Y) : Kinerja Keuangan Bank

Berdasarkan perbedaan dan persamaan di atas maka dapat dikatakan bahwa penelitian yang akan dilakukan merupakan pengembangan dari penelitian terdahulu.

2.2. Kajian Teori 2.2.1. Pengertian Bank

Secara relatif dapat disimpulkan bahwa perbankan merupakan bidang usaha yang mempunyai peraturan yang cukup banyak sehubungan dengan keberadannya menyangkut kepentingan pemilik (pemegang saham), kreditur (penabung, deposan, dsb), serta karyawan disamping sebagai penggerak perekonomian.

Beberapa peraturan yang memuat tentang pengertian bank, diantaranya :

a. UU No. 14 tahun 1997 tentang Pokok-Pokok Peraturan :

Bank adalah lembaga keuangan yang usahanya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

b. UU No. 7 tahun 1992 tentang Perbankan :

Bank adalah usaha yang digunakan untuk menghimpun dana dari masyarakat dalam bentuk bunga untuk meningkatkan taraf hidup rakyat banyak.

c. SAK No. 31 tentang Akuntansi Perbankan :

kelebihan dan (Surplus Unit) dengan pihak yang memerlukan dana

(Defisit Unit), serta sebagai lembaga yang berfungsi memperlancar

lalu lintas pembayaran.

Dari ketiga pengertian tersebut diatas, tampak bahwa bank merupakan industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat, oleh karena itu tetap menjaga tingkat kesehatan bank merupakan salah satu kunci keberhasilan dalam menggaet nasabah.

2.2.2. Perbankan Konvensioanl

Bank konvensional dapat didefinisikan seperti pada pengertian bank umum pada pasal 1 ayat 3 Undang-Undang No. 10 tahun 1998 dengan menghilangkan kalimat “dan atau berdasarkan prinsip syariah”, yaitu bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayarannya.

2.2.3. Perbankan Syariah

Antonio dan Poerwaatmadja dalam Muhammad (2004 : 01) membedakan menjadi dua pengertian, antara lain :

1) Bank Islam

2) Bank yang beroperasi sesuai dengan prinsip syariah islam.

Bank Islam atau Bank Syariah adalah bank yang beroperasi dengan prinsip-prinsip syariah Islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan Al-Quran dan Hadist. Bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam.

Tahun 1998 muncul Undang-Undang No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang perbankan, dimana terdapat beberapa perubahan yang memberikan peluang yang lebih besar bagi pengembangan perbankan Syariah, dari UU tersebut dapat disimpulkan bahwa sistem perbankan Syariah dikembangkan dengan tujuan sebagai berikut :

a. Memenuhi kebutuhan jasa perbankan bagi masyarakat yang tidak menerima konsep bunga. Dengan ditetapkannya sistem perbankan Syariah yang berdampingan dengan sistem perbankan konvensional

(dual banking system), mobilitas dana masyarakat dapat dilakukan

tersentuh oleh sistem perbankan konvensional yang menerapkan sistem bunga.

b. Membuka peluang pembiayaan bagi pengembangan usaha berdasarkan prinsip kemitraan, dalam prinsip ini konsep yang diterapkan adalah investor yang harmonis (mutual investor relationship).

c. Memenuhi kebutuhan akan produk dan jasa perbankan yang memiliki beberapa keunggulan komperatif berupa peniadaan pembebanan bunga yang berkesinambungan (perpectual interest effect), membatasi kegiatan spekulasi yang tidak produktif, pembiayaan ditujukan kepada usaha-usaha yang lebih memperhatikan unsur moral.

Pemberlakuan UU No. 10 Tahun 1998 ini dikuti dengan dikeluarkannya ketentuan pelaksanaan dalam bentuk Surat Keputusan (SK) Direksi Bank Indonesia yang memberikan landasan hukum yang lebih kuat dan kesempatan yang luas bagi pengembangan perbankan Syariah di Indonesia.

2.2.3.1.Tujuan Bank Syariah

Modul Pelatihan Syariah Oleh Bank Indonesia (2006 : 16), mengungkapkan tujuan perbankan syariah sebagai berikut :

2. Mengarahkan kegiatan ekonomi umat untuk ber-muamalat secara Islam, khususnya muamalat yang berhubungan dengan perbankan, agar terhundar dari praktek – praktek riba atau jenis-jenis usaha / perdagangan lain yang mengandung unsure gharar (tipuan), dimana jenis – jenis usaha tersebut selain dilarang dalam Islam, juga telah menimbulkan dampak negatif terhadap kehidupan ekonomi rakyat.

3. Mewujudkan dual banking sistem di Indonesia yang berimbang dengan perbankan syariah yang maju dan kuat sehingga melahirkan kompetitif yang sehat dan perilaku bisnis yang berdasarkan nilai-nilai Islami.

4. Megurangi risiko sistematik dari kegagalan sistem keuangan di Indonesia.

5. Mendorong peran perbankan dalam menggerakkan sektor rill dan membatasi spekulasi atau pembiayaan yang tidak produktif.

6. Untuk meningkatkan suatu keadilan di bidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang amat besar antara pemilik modal dengan pihak yang membutuhkan dana.

8. Untuk menanggulangi masalah kemiskinan, yang ada pada umumnya merupakan program utama dari negara–negara yang sedang berkembang dengan pembinaan – pembinaan nasabah.

9. Untuk menjaga stabilitas ekonomi dan moneter, dengan aktivitas bank syariah akan mampu menghindari persaingan yang tidak sehat antara lembaga keuangan.

10. Untuk menyelamatkan ketergantungan umat Islam terhadap bank non-syariah (Edy dan Untung Hendy, 2005 : 35).

2.2.3.2.Dasar Hukum Perbankan Syariah

Ketentuan BI tentang Bank Umum Syariah : SE BI No. 32/2/UPPB tanggal 12 Mei 1999

SK Dir No. 32/34/KEP/DIR tanggal 12 Mei 1999

Sumber : Sumitro, 2004

Ketentuan BI tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah :

Peraturan Bank Indonesia (PBI) No. 9/1/PBI/2007

a. Permodalan (capital)

b. Kualitas Asset (asset quality)

c. Manajemen (management)

d. Rentabilitas (earning)

e. Likuiditas (liquidity)

f. Sensitivitas terhadap risiko pasar (sensitivity to market risk).

Sumber : Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI)

2.2.3.3.Prinsip Dasar Perbankan Syariah

Batasan-batasan bank syariah yang harus menjalani kegiatanya berdasa pada syariat Islam, menyebabkan bank syariah harus menerapkan prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam. Adapun prinsip-prinsip bank syariah adaah sebagai berikut :

1. Prinsip Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke

a. Wadiah Yad Al-Amanah (Trustee Depository)

Adalah akad penitipan barang / uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang.uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk safe deposit box.

b. Wadiah Yad adh-Dhamanah (Guarantee Depository)

Adalah akad penitipan barang/uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang.uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusajan barang / uang titipan. Semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang/uang titipan menjadi hak penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

2. Prinsip Bagi Hasil (Profit Sharing)

a. Al-Mudharabah

Al-Mudharabah adalah akad kerja sama usaha antara dua pihak

dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut.

Akad mudharabah secara umum terbagi menjadi dua jenis :

1) Mudharabah Muthlaqah

Adalah bentuk kerja sama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

2) Mudharabah Muqayyadah

b. Al-Musyarakah

Al-Musyarakah adalah akad kerja sama antara dua pihak atau

lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

Akad Al-Musyarakah secara umum tebagi menjadi dua jenis :

1) Musyarakah Pemilikan

Tercipta karena warisan, wasiat, atau kondisi lainnya yang mengakibatkan pemilikan satu asset oleh dua orang atau lebih.

2) Musyarakah Akad

Tercipta dengan cara kesepakatan dimana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah.

3. Prinsip Jual Beli (Al-Tijarah)

pembelian kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Implikasinya berupa :

a. Al- Murabahah

Al-Murabahah adalah akad jual beli barang dengan menyatakan

harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

b. Salam

Salam adalah akad jual beli barang pesanan dengan penangguhan

pengiriman oleh penjual dan pelunasannya dilakukan segera oleh pembeli sebelum barang pesanana tersebut diterima sesuai syarat-syarat tertentu.

Bank dapat bertindak sebagai pembeli atau penjual dalam suatu transaksi salam. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara salam maka hal ini disebut salam paralel.

c. Istishna’

Istishna’ adalah akad jual beli antara pembeli dan produsen yang

secara umum yang meliputi : jenis, spesifikasi teknis, kualitas, dan kuantitasnya.

Bank dapat bertindak sebagai pembeli atau penjual. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara istishna’ maka hal ini disebut istishna’ paralel.

4. Prinsip Sewa (Al-Ijarah)

Al-Ijarah adalah akad pemindahan hak guna atas barang atau jasa,

melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri.

Al-Ijarah secara umum terbagi menjadi dua jenis :

1) Ijarah Sewa Murni

2) Ijarah Al Muntahiya Bit Tamlik

Merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa.

5. Prinsip Jasa (Fee-Based Service)

a. Al-Wakalah

Nasabah member kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti transfer.

b. Al-Kafalah

Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c. Al- Hawalah

Adalah pengalihan utang dari orang yang berhutang kepada orang lain yang wajib menanggungnya.

Kontrak hawalah dalam perbankan biasannya diterapkan pada Factoring (anjak piutang), Post-dated Check, dimana bank bertindak sebagai juru tagih tanpa membayar dulu piutang tersebut.

d. Ar-Rahn

e. Al-Qardh

Al-Qardh adalah pemberian harta kepada orang lain yang dapat

ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengaharapkan imbalan. Produk ini digunakan untuk membantu usaha kecil dan keperluan sosial. Dana ini diperoleh dari dana, zakat, infaq dan shadaqah.

2.2.3.4.Sistem Operasional Bank Syariah

Sistem operasional bank syariah, pemilik dana menanamkan uangnya di bank tidak dengan motif mendapatkan bunga, tapi dalam rangka mendapatkan keuntungan bagi hasil. Dana nasabah tersebut kemudian disalurkan kepada mereka yang membutuhkan (misalnya modal usaha), dengan perjajian pembagian keuntungan sesuai kesepakatan. Sistem operasional tersebut meliputi :

1. Sistem Penghimpunan Dana

tersebut, bank syariah tidak melakukan pendekatan tunggal dalam menyediakan produk penghimpunan dana bagi nasabahnya. Pada dasarnya, dilihat dari sumbernya, dana bank syariah terdiri atas :

a. Modal

Modal adalah dan yang diserahkan oleh para pemilik (owner’s). Dana modal dapat digunakan untuk pembelian gedung, tanah, perlengkapan, dan sebaginya yang secara tidak langsung menghasilkan (fixed asset non earning asset). Selain itu, modal juga dapat digunakan untuk hal-hal yang produktif, yaitu disalurkan menjadi pembiayaan. Pembiayaan yang berasal dari modal, hasilnya tetu saja bagi pemilik modal, tidak dibagikan kepada pemilik dana lainnya.

Mekanisme penyertaan modal pemegang saham dalam perbankan syariah, dapat dilakukan melalui musyarakah fi sahm asy-syarikah atau equity participation pada saham perseroan bank.

b. Titipan (Wadi’ah)

Salah satu prinsip yang digunakan bank syariah dalam memobilisasi dana adalah dengan menggunakan prinsip titipan. Akad yang sesuai dengan prinsip ini ialah al-wadi’ah.

penitip berhak untuk mengambil setiap saat, sesuai dengan ketentuan yang belaku

c. Investasi (Mudharabah)

Akad yang sesuai dengan prinsip investasi adalah mudharabah yang mempunyai tujuan kerja sama antara pemilik dana (shahibul

maal) dengan pengelola dana (mudharib), dalam hal ini adalah

bank.

Pemilik dana sebagai deposan di bank syariah sebagai investor murni yang menanggung aspek sharing risk dan retun dari bank. Deposan, dengan demikian bukanlah lender atau kreditor bagi bank seperti halnya pada bank konvensional.

2. Sistem Penyaluran Dana (Financing)

Produk penyaluran dana di bank syariah dapat dikembangkan dengan tiga model, yaitu :

a. Transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual beli.

Prinsip jual beli ini dikembangkan menjadi bentuk pembiayaan-pembiayaan murabahah, salam, dan istishna’.

Transaksi ijarah dilandasi adanya pemindahan manfaat. Jadi pada dasarnya prinsip ijarah sama dengan prinsip jual beli, namun perbedaan terletak pada obyek transaksinya, bila pada jual beli obyek transaksinya adalah barang, maka pada ijarah obyek transaksinya jasa.

c. Transaksi pembiayaan yang ditujukan untuk usaha kerja sama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil.

Prinsip bagi hasil untuk produk pembiayaan di bank syariah dioperasionalkan dengan pola-pola musyarakah dan mudharabah.

d. Jasa Layanan Perbankan, yang dioperasionalkan dengan pola

hiwalah, rahn. Al-qardh, wakalah, dan kafalah.

2.2.3.5.Keistimewaan Bank Syariah

(Euromoney edisi May, 1998), secara harfiah riba berarti meningkatkan, penambahan, dan pertumbuhan.

Menurut Ibnu Manzur (1968), Al-Zubaidi (1306) dalam Budhihanto (2000 : 03), dalam syariah secara teknis riba mengacu pada premi yang harus di bayar oleh peminjam kepada pemberi pinjaman lain atau penagguhan, sedangkan menurut Imam Amrozi dalam Antonio (1999 : 114), Islam melarang sistem bunga karena, merampas kekayaan orang lain, merusak moralitas, melahirkan benih kebencian dan permusuhan, dan yang kaya makin kaya, yang miskin semakin miskin dalam Budihanto (2000 : 03).

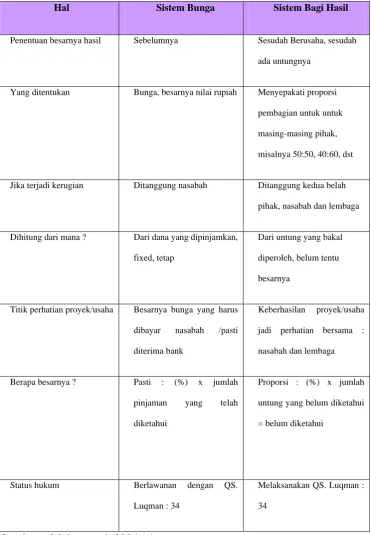

Adapun perbedaan bunga dan bagi hasil dapat dijelaskan lebih jauh dalam tabel 2.2 berikut :

Tabel 2.2.

Perbedaan Antar Sistem Bunga dan Sistem Bagi Hasil Hal Sistem Bunga Sistem Bagi Hasil

Penentuan besarnya hasil Sebelumnya Sesudah Berusaha, sesudah

ada untungnya

Yang ditentukan Bunga, besarnya nilai rupiah Menyepakati proporsi

pembagian untuk untuk

masing-masing pihak,

misalnya 50:50, 40:60, dst

Jika terjadi kerugian Ditanggung nasabah Ditanggung kedua belah

pihak, nasabah dan lembaga

Dihitung dari mana ? Dari dana yang dipinjamkan,

fixed, tetap

Dari untung yang bakal

diperoleh, belum tentu

besarnya

Titik perhatian proyek/usaha Besarnya bunga yang harus

dibayar nasabah /pasti

diterima bank

Keberhasilan proyek/usaha

jadi perhatian bersama :

nasabah dan lembaga

Berapa besarnya ? Pasti : (%) x jumlah

pinjaman yang telah

diketahui

Proporsi : (%) x jumlah

untung yang belum diketahui

= belum diketahui

Status hukum Berlawanan dengan QS.

Luqman : 34

Melaksanakan QS. Luqman :

34

Menurut Poerwaatmadja dalam Muhammad (2004), keistimewaan bank Islam terletak pada konsep yang berorientasi pada kebersamaan dalam hal :

a) Mendorong kegiatan investasi untuk menghambat simpanan yang tidak produktif melalui sistem profit and loss sharing sebagai pengganti bunga, baik yang diterapkan kepada nasabah maupun yang diterapkan kepada bank sendiri.

b) Mengembangkan produksi, menggalakkan perdagangan dan memperluas kesempatan kerja melalui pembiayaan yang disalurkan pada produsen, pengusaha, pedagang perantara, dan konsumen.

c) Meratakan pendapatan melalui sistem bagi hasil dan kerugian (profit

and loss sharing) baik yang diperlakukan kepada bank sebagai

mudharib atau pedagang amanah maupun kepada peminjam dalam

operasi mudharabah dan musyarakah.

d) Memerangi kemiskinan dengan membina golongan ekonomi lemah dan tertindas melalui bantuan hibah yang diarahkan oleh bank secara produktif.

2.2.4. Perbedaan Bank Syariah dengan Bank Konvensional

transfer, teknologi komputer yang digunakan, persyaratan umum pembiayaan, dan lain sebagainya. Perbedaan antara bank konvensional dan bank syariah menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja.

1. Akad dan Aspek Legalitas

Akad yang dilakukan dalam bank syariah memiliki konsekuensi

duniawi dan ukhrawi karena akad yang dilakukan berdasakan hukum

Islam. Nasabah seringkali berani melanggar kesepakatan / perjanjian yang telah dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tapi tidak demikian bila perjanjian tersebut memiliki pertanggung jawaban hingga yaumil qitamah nanti.

Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya harus memenuhi ketentuan akad.

2. Lembaga Penyelesai Sengketa

Penyelesaian perbedaan atau perselisihan antara bank dan nasabah pada perbankan syariah berbeda dengan perbankan konvensional. Kedua belah pihak pada perbankan syariah tidak menyelesaikannya di pengadilan negeri, tetapi menyelesaikannya sesuai tata cara dan hukum materi syariah.

Indonesia atau BAMUI yang dididrikan secara bersama oleh Kejaksaan Agung Republik Indonesia dan Majelis Ulama Indonesia.

3. Struktur Organisasi

Bank syariah dapat memiliki stuktur yang sama dengan bank konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur yang amat membedakan antara bank syariah dan bank konvensional adalah keharusan adanya Dewan Pengawas Syariah yang berfungsi mengawasi operasional bank dan produk – produknya agar sesuai dengan garais – garis syariah.

Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank / hal ini untuk menjamin efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu biasanya penetapan anggota Dewan Pengawas Syariah dilakukan oleh Rapat Umum Pemegang Saham, setelah para anggota Dewan Pengawas Syariah ini mendapat rekomendasi dari Dewan Syariah Nasional.

4. Bisnis dan Usaha yang Dibiayai

semua proyek atau obyek pembiayaan dapat didanai melalui dana bank syariah, namun harus sesuai dengan kaidah – kaidah syariah.

5. Lingkungan dan Budaya Kerja

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sesuai dengan syariah. Dalam hal etika, misalnya sifat amanah dan

shiddiq, harus melandasi setiap karyawan sehingga tercermin integrasi

eksekutif muslim yang baik, selain itu karyawan bank syariah harus professional (fathanah), dan mampu melakukan tugas secara

team-work dimana informasi merata diseluruh fungsional organisasi (tabligh), dalam hal reward dan punishment, diperlukan prinsip

keadilan yang sesuai dengan syariah.

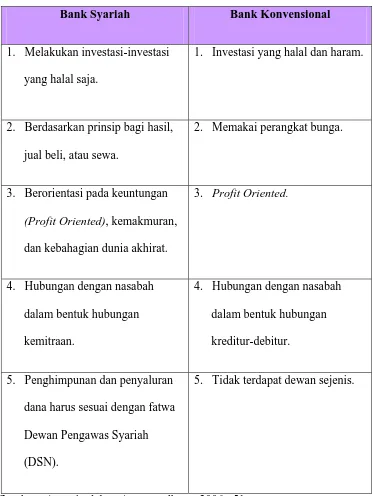

Secara garis besar perbandingan bank syariah dengan bank konvensional dapat dilihat pada tabel 2.3 berikut :

Tabel 2.3.

Perbandingan Antara Bank Syariah dan Bank Konvensional

Bank Syariah Bank Konvensional

1. Melakukan investasi-investasi yang halal saja.

1. Investasi yang halal dan haram.

2. Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

2. Memakai perangkat bunga.

3. Berorientasi pada keuntungan

(Profit Oriented), kemakmuran,

dan kebahagian dunia akhirat.

3. Profit Oriented.

4. Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

4. Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur.

5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah (DSN).

5. Tidak terdapat dewan sejenis.

Sumber : Antonio dalam Atmawardhana, 2006 : 51

2.2.5 Jenis Bank

Menurut Susilo (2000 : 4) berdasarkan UU No. 7 tahun 1992, Bab III pasal 5 ayat 1 ada dua jenis, yaitu :

a. Bank Umum, yang mempunyai fungsi sebagai berikut :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan yang berupa giro, deposit berjangka, sertifikat deposit, tabungan dan bentuk lainnya.

2. Memberikan kredit.

3. Memberikan surat pengakuan hutang.

4. Memindahkan uang baik untuk kepentingan sendiri maupun kepentingan nasabah (transfer).

b. Bank Perkreditan Rakyat (BPR), yang mempunyai fungsi :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan yang berupa deposito berjangka, dan bentuk lainnya.

2. Memberi kredit.

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka dan tabungan pada pihak lain.

2.2.6. Pengertian, Tujuan dan Fungsi Kinerja

2.2.6.1.Pengertian Kinerja

Yang dimaksud kinerja keuangan adalah tampilan prestasi kerja perusahaan selama satu periode tertentu dalam bentuk laporan keuangan berupa neraca, laporan laba rugi, laporan perubahan modal, ataupun dalam bentuk laporan keuangan lainnya, kemudian untuk dapat lebih jelas mengetahui perkembangan keuangan serta perusahaan dari tahun ke tahun yaitu dengan cara membandingkan laporan keuangan tersebut antara satu periode dengan periode lainnya.

Pembahasan selanjutnya akan ditekankan pada kinerja – kinerja perusahaan dari sudut pandang manajemen, pemilik, investor dan pemberi pinjaman (Helfert, 1996 :70).

1. Sudut Pandang Manajemen

atas laporan laba rugi, sedangakn efektifitas penggunaan sumber daya diukur dengan mengkaji ulang baik dengan neraca maupun laba rugi.

2. Sudut Pandang Pemilik

Pemilik adalah investor, yaitu kepada siapa manajemen harus bertanggung jawab, dalam menentukan waktu yang tepat, pelaksanaan dan penelitian hasil operasi perusahaan, manajemen harus memahami sudut pandang dan ekspektasi pemilik perusahaan seperti juga memahami sudut pandang kriteria pinjaman.

3. Sudut Pandang Pemberi Pinjaman

2.2.6.2.Tujuan Kinerja Keuangan

Menurut Munawir (1995 : 31), tujuan dari kinerja keuangan perusahaan perbankan antara lain :

1. Untuk mengetahui tingkat likuidasi, yaitu menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan memenuhi kewajiban keuangan pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tidak dilikuidasi, baik kewajiban keuangan jangka pendek maupun jangka panjang.

2.2.6.3.Fungsi Kinerja

Salah satu tujuan terpenting dalam melakukan penelitian kinerja adalah untuk menilai apakah tujuan yang telah ditetapkan perusahaan sebagai suatu organisasi maupun dicapai sehingga dapat memenuhi kepentingan anggotanya, terdapat pihak – pihak yang berbeda kepentingan atas keberhasilan dan kegagalan perusahaan.

Pandangan pihak tersebut terhadap hal kinerja keuangan sangat berbeda, yaitu sudut pandang manajemen mempunyai kepentingan ganda dalam menganalisa kinerja keuangan, menilai efisiensi penggunaan sumber daya perusahaan. Di sisi lain, pemilik adalah investor yang dalam hal ini adalah pihak manajemen yang harus bertanggung jawab dalam menentukan waktu yang tepat untuk melaksanakan dan penilaian hasil operasi perusahaan (Helfert, 1996 : 80).

2.2.7. Laporan Keuangan

2.2.7.1.Pengertian Laporan Keuangan

pencatatan, penggolongan, dan peringkasan kejadian – kejadian yang setidak – tidaknya sebagian bersifat keuangan.

Menurut Mayer (dalam Munawir 1995 : 5), dalam bukunya

Financial Statement Analysis mengatakan bahwa yang dimaksud dengan

laporan keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar laba rugi.

2.2.7.2.Tujuan Laporan Keuangan

Tujuan utama penyajian laporan keuangan suatu bank adalah untuk memberikan gambaran mengenai hasil – hasil yang telah dicapai dalam satu periode waktu yang telah berlalu. Laporan keuangan disusun sebagai salah satu bentuk pertanggungjawaban manajemen terhadap pihak – pihak yang berkepentingan dengan kinerja yang telah dicapai oleh bank.

Tujuan penyusunan laporan keuangan suatu bank secara umum adalah sebagai berikut (Martono 2002 : 62) :

b. Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dan biaya – biaya yang dikeluarkan dalam periode tertentu.

c. Memberikan informasi tentang perubahan – perubahan yang terjadi dalam aktiva, kewajiban, dan modal suatu bank.

d. Memberikan informasi tentang kinerja manajemen bank dalam suatu periode.

Melihat laporan keuangan maka akan dapat diketahui kondisi keuangan suatu perusahaan / bank, juga dapat menilai kinerja manajemen bank yang bersangkutan sehingga diharapkan dapat menjaga kepercayaan dan meningkatkan kondisis keuangan kepada publik.

2.2.7.3.Fungsi Laporan Keuangan

Sebagai bahan informasi yang digunakan oleh pihak – pihak yang membutuhkan, laporan keuangan setidaknya harus berfungsi sebagai berikut :

a. Informasi dalam pengambilan keputusan investasi dan pembiayaan laporan keuangan.

bisnis dan ekonomi yang mencermati informasi yang disajikan dengan seksama.

b. Informasi dalam menilai prospek arus kas.

Pelaporan keuangan bertujuan untuk memberikan informasi yang dapat mendukung investor / pemilik dana, kreditur, dan pihak – pihak lain dalam memperkirakan jumlah, saat, dan ketidakpastian dalam penerimaan kas dimasa depan atau deviden, bagi hasil, dan hasil dari penjualan, pelunasan (redemption), dan jatuh tempo dari surat berharga atau pinjaman.

Prospek penerimaan kas tersebut sangat tergantung dari kemampuan bank untuk menghasilkan kas guna memenuhi kewajiban yang telah jatuh tempo, kebutuhan operasional, reinvestasi dalam operasi, serta pembayaran deviden. Persepsi investor dan kreditur atas kemampuan bank tersebut akan mempengaruhi harga pasar surat berharga yang bersangkutan. Persepsi investor / pemilik dana dan kreditur akan memaksimalkan pengembalian dana yang telah mereka tanamkan akan melakukan penyesuaian terhadap resiko yang mereka persepsikan atas perusahaan yang bersangkutan.

c. Informasi atas sumber daya ekonomi.

saham, serta kemungkinan terjadinya transaksi, dan peristiwa yang dapat mempengaruhi perubahan sumber daya tersebut.

d. Informasi mengenai kepatuhan bank terhadap prinsip syariah serta informasi mengenai pendapatan dan pengeluaran yang tidak sesuai dengan prinsip syariah dan bagaimana pendapatan tersebut diperoleh serta penggunaannya.

e. Informasi untuk membantu pihak terkait didalam menentukan zakat bank atau pihak lainnya.

f. Informasi untuk membantu mengevaluasi pemenuhan bank terhadap tanggungjawab amanah dalam mengamankan dana, menginvestasikannya pada tingkat keuntungan yang rasional, serta informasi mengenai tingkat keuntungan investasi yang diperoleh pemilik dan pemilik rekening investasi.

g. Informasi mengenai pemenuhan fungsi sosial bank, termasuk pengelolaan dan penyaluran zakat.

2.2.7.4.Sifat Laporan Keuangan

Sifat laporan keuangan antara lain:

b. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

c. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

d. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa / transaksi daripada bentuk hukumnya (formalitas).

e. Laporan keuangan disusun dengan menggunakan istilah – istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

f. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

g. Akuntansi hanya melaporkan informasi yang material. Demikian pula, penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu mungkin tidak dilakukan jika hal ini menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan.

2.2.7.5.Pemakai Laporan Keuangan

Laporan keuangan merupakan informasi yang mencerminkan kinerja keuangan perusahaan, oleh karenannya, secara umum kegunaan informasi keuangan hasil akuntansi adalah sebagai dasar prediksi bagi pemakai.

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan SAK (Standar Akuntansi Keuangan) (2009 : 2) bahwa pihak – pihak yang berkepentingan dengan laporan keuangan terdiri dari :

1. Investor

Mereka yang membutuhkan informasi untuk membantu menentukan apakah harus menbeli, menahan, atau menjual investasi. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

2. Karyawan

3. Pemberian Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok, dan Kreditur usaha lainnya

Mereka tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhitung akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek dari pada memberi pinjaman kecuali kalau mereka tergantung pada kelangsungan hidup perusahaan.

5. Pelanggan

Para pelanggan berkepentingan mengenai kelangsungan hiduo perusahaan terutama jika mereka terlibat perjanjian jangka panjang.

6. Pemerintah

7. Masyarakat

Peusahaan mempengaruhi anggota masyarakat dalam berbagai cara, misalnya perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan pada penanam modal domestik. Laporan keuangan dapat membantu masyarakat menyediakan kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.7.6.Unsur – unsur Laporan Keuangan

Laporan keuangan memiliki sepuluh unsur yang saling terkait dan berhubungan dengan penilaian keuangan dari perusahaan tersebut, Kieso (1995 : 55), yang terdiri dari :

a. Harta

Kemungkinan manfaat ekonomi masa depan yang diperoleh atau dikendalikan oleh suatu perusahaan sebagai hasil dari transaksi – transaksi atau kejadian – kejadian yang lalu.

b. Kewajiban

barang dan jasa kepada kesatuan yang lain dimasa yang akan datang sebagai hasil dari transaksi yang lalu.

c. Ekuitas

Nilai sisa dari kesatuan setelah dikurangi kewajiban.

d. Investasi Pemilik

Penambahan dalam harta perusahaan tertentu yang dihasilkan dari transfer kesatuan lain.

e. Pembagian kepada pemilik

Pengurangan harta perusahaan tertentu yang ditimbulkan dari penyerahan barang dan jasa.

f. Laba Komprehensif

Perubahan dalam ekuitas suatu kesatuan dalam satu periode dari transaksi dan kejadian serta keadaan lainnya pada sumber – sumber bukan pemilik.

g. Pendapatan

Arus masuk atau suatu penyelesaian kewajiban selama satu periode.

h. Beban

i. Keuntungan

Penambahan dalam ekuitas dari transaksi tidak langsung suatu kesatuan selama satu periode kecuali yang berasal dari pendapatan dan investasi.

j. Kerugian

Pengurangan dalam ekuitas dari transaksi tidak langsung selama suatu periode kecuali yang berasal dari beban dan pembagian kepada pemilik.

2.2.7.7.Laporan Keuangan Bank Syariah

Gambaran tentang baik buruknya suatu bank syariah dapat dikenali melalui kinerjanya yang tergambar dalam laporan keuangan. Tujuan dalam laporan keuangan pada sector perbankan syariah adalah menyediakan informasi yang menyangkut posisi keuangan aktifitas operasi bank yang bermanfaat dalam pengambilan keputusan.

1. Shahibul Maal / pemilik dana.

2. Pihak – pihak yang memanfaatkan dan menerima penyaluran dana.

3. Pembayar Zakat, infak, Sadaqah.

4. Pemegang Saham.

5. Otoritas Pengawas.

6. Bank Indonesia.

7. Pemerintah.

8. Lembaga Penjamin.

9. Masyarakat.

Penyajian laporan keuangan, (Muhammad, 2004 : 10) meliputi :

a. Laporan keuangan harus menyajikan secara wajar posisi keuangan; kinerja keuangan; perubahan ekuitas; arus kas; perubahan investasi terkait; sumber dan penggunaan dana zakat, infak, sadhaqah; sumber dan penggunaan dana qurdhul hasan disertai pengungkapan yang diharuskan sesuai dengan ketentuan yang berlaku.

c. Saldo transaksi sehubungan dengan kegiatan operasi normal bank disajikan dan diungkapkan secara terpisah antara pihak – pihal yang mempunyai hubungan istimewa dengan pihak – pihak yang tidak mempunyai hubungan yang istimewa, dalam hal ini yang dimaksud dengan pihak yang mempunyai hubungan istimewa termasuk pihak – pihak yang terkait dengan ketentuan Bank Indonesia.

d. Laporan Laba Rugi menggambarkan pendapatan dan beban menurut karakteristiknya yang dikelompokkan secara berjenjang (multiple step) dari kegiatan utama bank dan kegiatan lainnya.

e. Catatan Atas Laporan Keuangan harus disajikan secara sistematis dengan urutan penyajian sesuai dengan komponen utamanya. Catatan Atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan, yang sifatnya memberikan penjelasan baik yang bersifat kualitatif maupun kuantitatif terhadap laporan keuangan pokok, sehingga laporan keuangan secara keseluruhan tidak akan menyesatkan pembaca.

f. Perubahan akuntansi wajib memperhatikan hal – hal sebagai berikut :

a) Perubahan estimasi akuntansi