TESIS

Untuk Memenuhi Sebagai Persyaratan

Guna Mencapai Gelar Magister

PROGRAM STUDI

MAGISTER AKUNTANSI

Diajukan Oleh:

NORSAIN

096 202 0020

PROGRAM PASCA SARJANA

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Yang disusun oleh:

NORSAIN

NPM : 0962020020

Telah dipertahankan di depan Dosen Penguji Pada tanggal 31 Desember 2010 Dan telah memenuhi syarat untuk diterima

SUSUNAN DEWAN PENGUJI

Pembimbing Utama Anggota Dewan Penguji

Dr. Sri Trisnaningsih, Msi Prof. Dr. H. Soeparlan P, SE.Ak.MM

Pembimbing Pendamping Dr. Indrawati Yuhertiana, MM.Ak

Drs. Bambang Suhardito, M.Si,Ak Drs. Ec. Munari, MM

Surabaya, 31 Desember 2010 UPN Veteran ”Jawa Timur”

Program Pasca Sarjana Direktur

Tesis ini diperuntukkan kepada :

Ayah dan Ibundaku tercinta serta

sepengetahuan saya, di dalam Naskah Tesis ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Apabila ternyata di dalam naskah tesis ini dapat dibuktikan terdapat unsur-unsur jiblakan, saya bersedia Tesis ini digugurkan dan gelar akademik yang telah saya peroleh (Magister) dibatalkan, serta diproses sesuai dengan peraturan perundang-undangan yang berlaku (UU No. 20 Tahun 2003, pasal 25 ayat 2 dan pasal 70)

Surabaya, 31. Desember 2010

rahmatNya peneliti dapat menyelesaikan Tesis dengan berjudul "Identifikasi Faktor-faktor Penyebab Terjadinya Keterlambatan Dalam Penyusunan

APBD Studi Kasus Kabupaten Sumenep Tahun Anggaran 2007-2010".

Peneliti mengucapkan terimakasih kepada Dr. Sri Trisnaningsih, MSi selaku Pembimbing Utama, dan Drs. Bambang Suhardito, MS,Ak selaku Pembimbing Pendamping. Ucapan terimakasih juga penulis sampaikan kepada :

1. Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur, Surabaya yang telah memberi kesempatan bagi penulis belajar mengembangkan pola pikir untuk pengembangan diri.

2. Direktur beserta staf, dan seluruh Dosen Program Pasca Sarjana Universitas Pembangunan Nasional "Veteran" Jawa Timur, Surabaya. 3. Ibu Dr. Indrawati Yuhertiana, MM, Ak selaku Ketua Program Studi

Magister Akuntansi Pasca Sarjana Universitas Pembangunan Nasional "Veteran" Jawa Timur, Surabaya.

6. Bapak Benny Doddy Susanto, SE M.Ak, selaku sahabat saudara dan sekaligus Supervisor CSO Bank BNI ’46 Sumenep yang banyak membantu dan mendukung secara financial terselesainya tesis ini. 7. Bapak Syahril, SE; As’adil Anwar, SE; Drs. Iskandar M.Ak; Hairil

Iskandar, SE; dan Kadarisman, SE M.Ak; selaku sahabat yang memotivasi dan membantu selesaianya penulisan tesis ini.

8. Ibu Elly,SE yang memotivasi dan membantu selesaianya penulisan tesis ini.

9. Rekan-rekan mahasiwa Program Pasca Sarjana dan semua pihak yang tidak dapat peneliti sebutkan satu persatu yang telah memberikan dorongan dalam penulisan tesis ini.

10. Sembah sujud penulis haturkan kepada Bapak Niswan (alm), dan Ibunda Mariya yang telah banyak membantu dan mendo’akan untuk keberhasilan penulisan tesis ini.

Negara.

Surabaya, 31 Desember 2010

ABSTRAKI

Keterlambatan penyusunan APBD menjadi fenomena dalam penganggaran pemerintah daerah di Indonesia. Fenomena ini dialami oleh banyak pemerintah daerah di Indonesia. Jadwal penyusunan APBD yang dinyatakan oleh peraturan belum belum diterapkan oleh pemerintah daerah. Fenomena ini menyebabkan kelambatan dalam pertumbuhan ekonomi regional.

Berdasarkan kenyataan tersebut, perlu untuk memecahkan masalah ini. Langkah pertama adalah mengidentifikasi faktor penyebab keterlambatan penyusunan APBD. Tujuan dari penelitian ini adalah untuk mengidentifikasi faktor penyebab fenomena tersebut dengan menggunakan Pemerintah Daerah kabupaten Sumenep sebagai contoh. Proses untuk mengidentifikasi faktor-faktor tersebut adalah Exploratory Factor Analysis (EFA).

Hasil penelitian ini menunjukkan bahwa ada lima faktor penyebab keterlambatan penyusunan APBD. Faktor tersebut adalah (1) faktor pemahaman hukum dan peraturan perundang-undangan, (2) faktor indikator kinerja, (3) faktor hubungan eksekutif dan legislatif , dan (4) faktor komitmen.

Keywords: Keterlambatan dalam penyusunan APBD, faktor analisis,

pemahaman peraturan perundang-undangan, indikator

SUMMARY

NORSAIN. University Graduate School of National Development "East

Java", December 2010. Identification of the factors causing delays in the preparation of budget , Main Advisor: Dr. Sri Trisnaningsih, M.Si, counselor: Drs. Bambang Suhardito, MS,Ak.

SUMMARY

Lateness of APBD preparation becomes a phenomenon in local government budgeting in Indonesia. The phenomenon is experienced by many local governments in Indonesia. Schedule of APBD preparation which is stated by regulations has not been applied yet by local governments. This phenomenon leads to retardation in regional economic growth.

Based on the fact, it is need to solve this problem. The first step is to identify factors causing lateness of APBD preparation . The purpose of this research is to identify factors causing the phenomenon by using Local Government of Rejang Lebong as a sample. Process to identify these factors is Exploratory Factor Analysis (EFA).

The result of this research showed that there are five factors causing lateness of APBD preparation. Those factors are (1) understanding of laws and regulations factor, (2) performance indicator factor, (3) executive and legislative relationship factor, and (4) commitment factor.

Keywords: Lateness of APBD preparation, factor analysis,

understanding of laws and regulations, performance

indicator, executive and legislative relationship, and

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Penetapan suatu anggaran dapat dipandang sebagai suatu kontrak kinerja antara legislatif dan eksekutif (Abdullah & Asmara, 2006; Freeman & Shoulders, 2003:94), bagi Rubin (2000:4) penganggaran publik adalah pencerminan dari kekuatan relatif dari berbagai budget actors yang memiliki kepentingan atau preferensi berbeda terhadap outcomes anggaran. Adanya keterbatasan dana yang dimiliki oleh pemerintah menjadi alasan mengapa penganggaran menjadi mekanisme terpenting untuk pengalokasian sumberdaya.

Menurut Mardiasmo (2009:62), penganggaran dalam organisasi sektor publik merupakan tahapan yang cukup rumit dan mengandung nuansa politik yang tinggi, dalam organisasi sektor publik, penganggaran merupakan suatu proses politik. Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik.

berhubungan dengan kepentingan-kepentingan yang harus diakomodasi dalam produk politik yang dihasilkan. Secara hati-hati Anderson, J.E. (1984:13-15) mengutarakan pendapatnya bahwa terdapat lima kategori yang dapat dijadikan kriteria dalam menunjukkan faktor-faktor yang melatar belakangi aktor dalam membuat atau mengambil keputusan. Pertama, Political Values, yaitu nilai-nilai atau standar-standar politik. Pembuat keputusan dapat mengevaluasi alternatif kebijakan untuk kepentingan partai politiknya atau kelompoknya, maka hal ini menggambarkan bagaimana nilai-nilai politis dapat merangsek masuk dalam setiap pengambilan keputusan, dalam konteks ini keputusan diambil berdasarkan pada kalkulasi keuntungan politik di mana kebijakan dipandang sebagai alat yang menguntungkan atau alat untuk mencapai tujuan partai politik atau kelompok kepentingannya. Kedua, Organization Values

yaitu nilai-nilai atau standar-standar organisasional, hal yang paling menonjol adalah,misalnya, bagaimana organisasi yang berorientasi konservatif berhadapan dengan organisasi yang berpandangan revolusioner akan menghasilkan argumentasi-argumentasinya yang berbeda dalam penetapan keputusan.

tetap hidup, untuk meningkatkan atau memperluas program dan aktivitasnya, atau untuk menjaga kekuasaan serta hak-hak istimewanya. Ketiga, personal values, atau nilai-nilai personal (individu). Konteks ini maka personal values menjadi logika berpikir yang perlu juga diperhatikan dalam memahami penetapan atau pengambilan keputusan. Keempat, policy values adalah nilai-nilai atau standar-standar kebijakan yang berwarna kepentingan publik. Pembuat keputusan dapat bertindak dengan baik berdasarkan persepsi mereka mengenai kepentingan publik atau kepercayaan pada kebijakan publik yang secara moral benar atau pantas. Kelima, ideological values, yaitu nilai-nilai atau standar-standar ideologis. Ideologi adalah sekumpulan kepercayaan dan nilai yang berhubungan secara logis yang memberikan gambaran sederhana mengenai dunia dan cara bertindak sebagai petunjuk bagi seseorang untuk berperilaku.

Pihak agen berkemampuan untuk lebih menonjolkan kepentingannya karena memiliki informasi yang lebih dibandingkan pihak principal, hal ini disebabkan karena pihak agenlah yang memegang kendali operasional di lapangan, sehingga pihak agen lebih memilih alternatif yang menguntungkannya, dengan mengelabui dan membebankan kerugian pada pihak principal (Fozard, A.

2001:39-40).

Penelitian yang dilakukan oleh Manor & Crook (1998) dalam Prasojo, E. (2009:186) menyatakan bahwa dalam banyak hal, pemilihan langsung kepala daerah dan pemisahan yang tegas antara

mayor (kepala daerah) dan councilor (anggota DPRD) di negara-negara berkembang telah menyebabkan praktek-praktek pemerintahan yang semakin buruk. Faktor utamanya adalah karakteristik elite lokal yang kooptatif dan selalu menutup kesempatan pihak lain untuk berkompetisi dalam politik, pengetahuan dan kesadaran politik rakyat yang rendah, serta tidak adanya pengawasan yang terus-menerus dari DPRD terhadap kepala daerah, selanjutnya dipertegas oleh Prasojo, E (2009) bahwa fakor-faktor tersebut juga terrefleksikan di beberapa daerah di Indonesia. Kooptasi kekuasaan dilakukan oleh calon incumbent

dengan memanfaatkan akses birokrasi yang dimilikinya.

pemerintah pusat dan pemerintah daerah, APBD adalah rencana keuangan yang dibuat pemerintah daerah secara tahunan melalui pembahasan dan persetujuan antara DPRD dan pemerintah d aerah dan kemudian disahkan dalam peraturan daerah.

Penyusunan APBD oleh setiap daerah di Indonesia menjadi wujud penyelenggaraan otonomi yang terkait dengan pengelolaan keuangan daerah melalui penyusunan anggaran. APBD setiap tahunnya disusun oleh pemerintah daerah dan untuk mendukung penyusunan APBD pemerintah pusat menerbitkan peraturan yang menjadi landasan dalam menyusun APBD. Salah satunya aturan yang diterbitkan tersebut adalah Permendagri 13/2006 tentang pedoman pengelolaan keuangan daerah, berdasarkan aturan tersebut telah diuraikan jadwal dalam menyusun APBD yang berlaku bagi seluruh pemerintah daerah di Indonesia.

lama, bahkan di masa reformasi banyak pemerintah daerah yang masih terlambat dalam menyusun APBD. APBD yang mengalami keterlambatan dalam penyusunan tersebut merupakan APBD yang terlambat ditetapkan atau disahkan oleh pemerintah daerah bersama DPRD sebelum atau saat 31 Desember.

Menurut (KPK,2008) diketahui bahwa pada tahun 2005 dari 33 provinsi di Indonesia sebagian besar provinsi terlambat dalam mengesahkan APBD, yakni sebanyak 28 provinsi, lalu sisanya sebanyak 5 provinsi mengesahkan APBD sesuai jadwal, yaitu tidak melebihi 31 Desember. Selain itu, diketahui pula keterlambatan dalam penyusunan APBD juga terjadi di tahun 2009.

Keterlambatan penyusunan APBD telah melanda sebagian besar wilayah di Indonesia dan hal itu telah berlangsung pada kurun waktu yang lama bahkan hingga saat ini. Kabupaten Sumenep merupakan salah satu daerah yang tergolong mengalami keterlambatan dalam menyusun APBD khususnya APBD untuk tahun 2007-2010. APBD pada keempat tahun anggaran tersebut disahkan pada kurun waktu antara 1 Januari – 31 April.

Selain banyaknya daerah yang mengalami keterlambatan dalam penetapan APBD, adanya keterlambatan APBD dapat memberikan dampak negatif. Dampak yang ditimbulkan dari keterlambatan dalam penyusunan APBD adalah terlambatnya pelaksanaan program pemerintah daerah yang umumnya sebagian besar pendanaan program tersebut berasal dari APBD. Program yang terlambat dilaksanakan dapat berpengaruh pada pelayanan publik terhadap masyarakat.

Data berikut ini menunjukkan keterlambatan penetapan anggaran di kabupaten Sumenep:

NO APBD Penetapan Penetapan

Ada banyak alasan yang disebut sebagai biang keladi keterlambatan tersebut. Mulai dari kepentingan politik yang mencuat di lembaga legislatif, ketidakmampuan aparatur daerah menyusun rancangan APBD yang memadai, dan lambatnya penetapan struktur organisasi dan tata kerja (SOTK) baru, seperti yang diamanatkan oleh Peraturan Pemerintah (PP) 41/2007 tentang Organisasi Perangkat Daerah dan PP 38/2007 tentang Pembagian Urusan Pemerintahan, serta alasan lain yang buat orang awam susah dipahami.

Semua alasan yang mengemuka itu, bisa dikategorikan menjadi dua penyebab keterlambatan penyelesaian APBD , yakni persoalan teknis yang meliputi penyiapan rancangan dan pemenuhan standarnya, serta persoalan moral yang mencakup kedisiplinan lembaga legislatif yang lebih mengedepankan kepentingan partai, kelompok, atau golongan ketimbang mengutamakan kepentingan masyarakat di daerahnya. Persoalan pertama yang menyangkut teknis, seperti kemampuan eksekutif dalam menyiapkan rancangan, memang cukup serius. Ganjalan kedua yang menghambat penyelesaian APBD adalah persoalan moral, baik di kalangan eksekutif maupun legislatif.

Dua pilar penting yakni eksekutif dan legislatif itu tampak tak punya greget untuk segera menyelesaikan tanggung jawab mengegolkan anggaran daerah. Keduanya lebih banyak melontarkan wacana ke publik yang tidak ada relevansinya dengan penyelesaian anggaran menjadi sebuah peraturan daerah (perda). Patut dipertanyakan, kalau penetapan anggaran daerah yang merupakan kegiatan rutin saja tidak bisa diselesaikan tepat waktu, bagaimana nasib penyelesaikan kebijakan lainnya?

APBD yang terlambat dalam proses penyusunannya dapat pula berpengaruh terhadap perekonomian daerah, hal tersebut terjadi karena ketika APBD terlambat ditetapkan melebihi 31 Desember, maka di masa APBD belum disahkan maka aliran dana dari sektor pemerintah akan terhambat dan itu memberikan pengaruh pada aliran uang atau transaksi di daerah dan pada akhirnya perekonomian daerah turut merasakan dampak dengan adanya kelesuan ekonomi.

yang tidak selesai dilakukan karena terlambat dalam pelaksanaan proses awal. Pengalihan dana ke rekening pribadi tersebut membuka peluang terjadi penyelewengan dana APBD untuk kepentingan pribadi sehingga terjadilah korupsi. Pada akhirnya dampak yang muncul dari keterlambatan penyusunan APBD tersebut merugikan masyarakat.

Berdasarkan uraian di atas dapat diketahui bahwa hal-hal yang menjadi motivasi dalam penelitian ini adalah pertama, masih sedikit adanya penelitian yang terkait dengan keterlambatan dalam penyusunan APBD termasuk dalam hal ini di wilayah Sumenep belum dilakukan penelitian tersebut. Kedua, keterlambatan dalam penyusunan APBD telah menjadi salah satu fenomena yang terjadi di sebagian besar wilayah pemerintah daerah Indonesia dan hingga saat ini fenomena tersebut terus terjadi setiap tahunnya. Ketiga, dampak yang timbulkan dari adanya keterlambatan APBD dapat pada akhirnya merugikan masyarakat selaku penerima layanan publik dan hal ini bertentangan dengan tujuan pemerintah yang selalu berusaha untuk memberikan pelayanan terbaik bagi masyarakat.

1.2. Rumusan Masalah

terjadinya keterlambatan dalam penyusunan APBD?”

1.3. Tujuan Penelitian

Untuk mengidentifikasi faktor-faktor yang menjadi penyebab terjadinya keterlambatan dalam penyusunan APBD, khususnya di Kabupaten Sumenep.

1.4. Manfaat Penelitian

1. Untuk Kepentingan Ilmiah

a. Dalam dunia akademis dan praktis, bagi peneliti, menambah khasanah ilmu pengetahuan.

b. Bagi para akademisi hasil penelitian ini diharapkan dapat memberikan kontribusi terhadap pengembangan literatur akuntansi sektor publik (ASP) terutama pengembangan sistem pengendalian manajeman disektor publik.

c. Hasil penelitian ini dapat dipergunakan oleh pembaca atau peneliti lain sebagai referensi atau dasar untuk penelitian lanjutan.

2. Untuk kepentingan praktis

BAB II

TELAAH PUSTAKA DAN PENGEMBANGAN MODEL

2.1. Penelitian Terdahulu

1. Sopanah (2003) dalam penelitiannya yang berjudul Pengaruh

partisipasi masyarakat dan transparansi kebijakan publik terhadap

hubungan antara pengetahuan dewan tentang anggaran dengan

pengawasan keuangan daerah diperoleh kesimpulan bahwa

pengetahuan anggaran berpengaruh signifikan terhadap

pengawasan APBD yang dilakukan oleh dewan. Pengaruh yang

ditunjukan adalah positif artinya semakin tinggi pengetahuan dewan

tentang anggaran maka pengawasan yang dilakukan semakin

meningkat. Disamping itu, interaksi pengetahuan anggaran dengan

partisipasi masyarakat berpengaruh signifikan terhadap pengawasan

anggran dengan transparansi kebijakan publik tidak berpengaruh

signifikan terhadap pengawasan yang dilakukan oleh dewan

2. Abdullah (2006) dalam penelitiannya yang berjudul perilaku

oportunistik legislatif dalam penganggaran daerah terhadap sampel

53 Kabupaten dan Kota di Indonesia diperoleh kesimpulan bahwa,

legislatif berperilaku oportunistik dalam pengalokasian sumberdaya di

anggaran belanja.

3. Hamzah (2007) dalam penelitiannya yang berjudul Analisa Good

Governance dan Value For Money Dalam Perencanaan dan

Penganggaran Daerah: Sebuah Studi Interpretif (studi pada

organisasi masyarakat sipil di kota Mojokerto dan Kabupaten

Sidoarjo) diperoleh kesimpulan bahwa belum adanya interaksi yang

sinergi, selaras, dan serasi antara Pemda, pengusaha, dan OMS. Hal

ini menyebabkan terganggunya proses perencanaan dan

penganggaran dalam bingkai partisipasi, transparansi, akuntabilitas,

dan keadilan (good governance).

4. Haryani (2010) dalam penelitiannya yang berjudul Kepercayaan dan

Implementasi peraturan perundang-undangan penyusunan dan

pengelolaan keuangan Daerah di Kabupaten Batang terhadap 348

responden diperoleh kesimpulan bahwa ada beberapa kesulitan

daerah dalam memanfaatkan berbagai peraturan dalam menjalankan

tugasnya.

5. Arniati (2010) dalam penelitiannya yang berjudul Pengaruh

Kapasitas Sumber daya manusia, Politik Penganggaran,

Perencanaan dan Informasi Pendukung terhadap Sinkronisasi

Dokumen dengan Dokumen KUA-PPAS di lingkungan Pemerintah

Kota Tanjung Pinang terhadap 61 responden dari Badan Panitia

Anggaran (DPRD) dan 25 SKPD Pemerintah Kota Tanjung Pinang

diperoleh kesimpulan bahwa kapasitas sumber daya manusia tidak

berpengaruh positif signifikan terhadap sinkronisasi dokumen APBD

dengan dokumen KUA-PPAS, Politik penganggaran tidak

berpengaruh positif signifikan terhadap sinkronisasi dokumen APBD

dengan dokumen KUA-PPAS, Perencanaan tidak berpengaruh

positif signifikan terhadap sinkronisasi dokumen APBD dengan

dokumen KUA-PPAS dan Informasi pendukung tidak berpengaruh

positif signifikan terhadap sinkronisasi dokumen APBD dengan

dokumen KUA-PPAS.

6. Wangi (2010) dalam penelitiannya yang berjudul Identifikasi

faktor-faktor penyebab terjadinya keterlambatan dalam penyusunan APBD

(Studi Kasus Kabupaten Rejang Lebong Tahun Anggaran

(2008-2010) terhadap 49 responden teridentifikasi 5 faktor penyebab

dari faktor hubungan eksekutif dan legislatif; faktor latar belakang

pendidikan; faktor infikator kinerja; faktor komitmen; dan faktor

penyusun APBD.

2.2. Telaah Pustaka

2.2.1. Konsep Penganggaran Daerah

Untuk dapat menghasilkan struktur anggaran yang sesuai

dengan harapan dan kondisi normatif maka APBD yang pada

hakikatnya merupakan penjabaran kuantitatif dari tujuan dan sasaran

pemerintah daerah serta tugas pokok dan fungsi unit kerja harus

disusun dalam struktur yang berorientasi pada pencapaian tingkat

kinerja tertentu. Artinya, APBD harus mampu memberikan gambaran

yang jelas tentang tuntutan besarnya pembiayaan atas berbagai

sasaran yang hendak dicapai, tugas-tugas dan fungsi pokok sesuai

dengan kondisi, potensi, aspirasi dan kebutuhan riil di masyarakat

untuk suatu tahun tertentu, dengan demikian alokasi dana yang

digunakan untuk membiayai berbagai program dan kegiatan dapat

memberikan manfaat yang benar-benar dirasakan masyarakat dan

pelayanan yang berorientasi pada kepentingan publik (PP No 58

Tahun 2005).

2.2.2. Penganggaran Publik dan Politik Anggaran

Lebih dari enam puluh tahun lalu, V.O. Key sudah

mendasar, yakni keterbatasan sumber daya. Key (1940) mengajukan

pertanyaan berikut: “on what basis shall it be decided to allocate x

dollars to activity A instead of activity B?” Keterbatasan sumberdaya

yang dimiliki menyebabkan proses pembuatan keputusan

pengalokasian menjadi sangat dinamis, terlebih lagi dalam kondisi di

mana terdapat banyak pihak dengan kepentingan dan preferensi

yang berbeda (Rubin, 1993).

Penganggaran atau proses penyusunan anggaran publik

memiliki karakteristik berbeda dengan penganggaran dalam bisnis.

Menurut Lee & Johnson (1998) karakteristik tersebut mencakup (1)

ketersediaan sumberdaya, (2) motif laba, (3) barang publik, (4)

eksternalitas, (5) penentuan harga pelayanan publik, dan (6)

perbedaan lain seperti intervensi pemerintah terhadap perekonomian

melalui anggaran, kepemilikan atas organisasi, dan tingkat kesulitan

dalam proses pembuatan keputusan.

Anggaran merupakan alat utama pemerintah untuk

melaksanakan semua kewajiban, janji, dan kebijakannya ke dalam

rencana-rencana konkrit dan terintegrasi dalam hal tindakan apa

yang akan diambil, hasil apa yang akan dicapai, pada biaya berapa

dan siapa yang akan membayar biaya-biaya tersebut (Dobell &

Freeman & Shoulders (2003:94) menyatakan bahwa

anggaran yang ditetapkan dapat dipandang sebagai suatu kontrak

kinerja antara legislatif dan eksekutif. Menurut Rubin (1993:4),

penganggaran publik adalah pencerminan dari kekuatan relatif dari

berbagai budget actors yang memiliki kepentingan atau preferensi

berbeda terhadap outcomes anggaran. Adanya keterbatasan dana

yang dimiliki oleh pemerintah menjadi alasan mengapa

penganggaran menjadi mekanisme terpenting untuk pengalokasian

sumberdaya, bagi Hagen et al. (1996), penganggaran di sektor publik

merupakan suatu bargaining process antara eksekutif dan legislatif.

Penganggaran setidaknya mempunyai tiga tahapan, yakni

(1) perumusan proposal anggaran, (2) pengesahan proposal

anggaran, dan (3) pengimplementasian anggaran yang telah

ditetapkan seabagi produk hukum (Samuels, 2000). Sedangkan

menurut Von Hagen (2002) penganggaran terbagi ke dalam empat

tahapan, yaitu executive planning, legislative approval, executive

implementation, dan ex post accountability, pada kedua tahapan

pertama terjadi interaksi antara eksekutif dan legislatif dan politik

anggaran paling mendominasi, sementara pada (dua) tahap terakhir

hanya melibatkan birokrasi sebagai agent.

Penerapan autonomi daerah di Indonesia tak terlepas dari

perubahan paradigma dalam pengelolaan dan penganggaran

daerah. Penganggaran kinerja (performance budgeting) merupakan

konsep dalam penganggaran yang menjelaskan keterkaitan antara

pengalokasian sumberdaya dengan pencapaian hasil yang dapat

diukur. Penganggaran berbasis kinerja mulai diterapkan di Indonesia

berdasarkan PP 105/2000 dan Kepmendagri 29/2002 pada tahun

anggaran 2003 atau 2004. Anggaran kinerja mendorong partisipasi

dari stakeholders sehingga tujuan pencapaian hasil sesuai dengan

kebutuhan publik. Legislatif diberi kesempatan untuk berperan aktif

dalam penyusunan dan penetapan anggaran sebagai produk hukum.

Proses penyusunan anggaran dalam penganggaran kinerja

dimulai dari satuan kerja-satuan kerja yang ada di Pemda, melalui

dokumen usulan anggaran yang disebut Rencana Anggaran Satuan

Kerja (RASK). RASK kemudian diteliti oleh tim anggaran eksekutif

untuk dinilai kelayakannya (berdasarkan urgensi dan ketersediaan

dana) diakomodasi dalam RAPBD yang akan disampaikan kepada

legislatif.

RAPBD kemudian dipelajari oleh panitia anggaran legislatif

dan direspon oleh semua komisi dan fraksi dalam pembahasan

anggaran, eksekutif dan legislatif membuat

dan SP) sebelum anggaran ditetapkan sebagai suatu peraturan

daerah. Anggaran yang telah ditetapkan menjadi dasar bagi eksekutif

untuk melaksanakan aktivitasnya dalam pemberian pelayanan publik

dan acuan bagi legislatif untuk melaksanakan fungsi pengawasan

dan penilaian kinerja eksekutif dalam hal pertanggungjawaban

kepala daerah.

2.2.4. Hubungan Keagenan dalam Penganggaran Sektor Publik

Teori keagenan yang menjelaskan hubungan prinsipal dan

agen berakar pada teori ekonomi, teori keputusan, sosiologi, dan

teori organisasi. Teori keagenan menganalisis susunan kontraktual di

antara dua atau lebih individu, kelompok, atau organisasi. Salah satu

pihak (principal) membuat suatu kontrak, baik secara implisit maupun

eksplisit, dengan pihak lain (agent) dengan harapan bahwa agen

akan bertindak/melakukan pekerjaan seperti yang diinginkan oleh

prinsipal. Lupia & McCubbins (2000) menyatakan: delegation occurs

when one person or group, a principal, select another person or

group, an agent, to act on the principal’s behalf. Menurut Ross (1973)

contoh-contoh hubungan keagenan sangat universal.

Para teoretisi berpegang pada proposisi bahwa agents

behave opportunistically toward principals. Carr & Brower (2000)

menegaskan bahwa “opportunism implies that whenever cooperation

to another (agency), losses due to to agent self-interest can be

expected to result.” Sementara Elgie & Jones (2000) menyatakan

adanya principal drift, yakni ketika prinsipal tidak mematuhi

kesepakatan pendelegasian yang telah dibuat.

Hubungan prinsipal-agen terjadi whenever one individual’s

actions have an effect on another individual atau whenever one

individual depends on the action of another (Gilardi, 2001). Stiglitz

(1999) menyatakan bahwa masalah keagenan terjadi pada semua

organisasi, baik publik maupun privat. Menurut Lane (2003), “...the

modern democratic state is based on a set of principal-agent

relationships in the public sector.” Menurut Bergman & Lane (1990),

principal-agent framework merupakan pendekatan yang menjanjikan

untuk menganalisis komitmen kebijakan publik karena pembuatan

dan pengimplementasiannya melibatkan persoalan kontraktual yang

berkaitan dengan asimetri informasi, moral hazard, bounded

rationality, and adverse selection.

Menurut Andvig et al. (2001) principal-agent model sangat

berguna dalam menjelaskan masalah insentif dalam institusi publik,

karena du hal: (1) terdapat beberapa prinsipal dengan

masing-masing tujuan dan kepentingan yang tidak koheren dan (2) prinsipal

bisa berlaku korup dan tidak bertindak sesuai kepentingan

Teori keagenan berfokus pada persoalan asimetri informasi:

agents mempunyai informasi lebih banyak tentang kinerja aktual,

motivasi, dan tujuannya yang sesungguhnya, yang berpotensi

menciptakan moral hazard dan adverse selection. Prinsipal sendiri

harus mengeluarkan biaya (costs) untuk memonitor kinerja agents

dan menentukan struktur insentif dan monitoring yang efisien (Petrie,

2002). Adanya asimetri informasi di antara eksekutif-legislatif dan

legislatif-pemilih menyebabkan terbukanya ruang bagi terjadinya

perilaku oportunistik dalam proses penyusunan anggaran, yang

justru lebih besar daripada di dunia bisnis yang memiliki automatic

checks berupa persaingan (Kasper & Streit, 1999).

a. Hubungan Keagenan Antara Eksekutif dan Legislatif

Dalam hubungan keagenan antara eksekutif dan

legislatif, eksekutif adalah agen dan legislatif adalah prinsipal

(Halim & Abdullah, 2006; Fozzard, 2001; Moe, 1984; Strom,

2000). Lupia & McCubbins (1994) menyatakan bahwa:

Johnson (1994:5) menyebut hubungan eksekutif/birokrasi

dengan legislatif/kongres dengan nama self-interest model.

Legislators ingin dipilih kembali, birokrat ingin memaksimumkan

anggarannya, dan konstituen ingin memaksimumkan utilitasnya.

Agar terpilih kembali, legislators mencari program dan projects

yang membuatnya popular di mata konstituen. Birokrat

mengusulkan program-program baru karena ingin agency-nya

berkembang dan konstituen percaya mereka menerima benefits

dari pemerintah. Karena semua pihak dapat “bertemu” dalam

action yang sama, maka konsensus di antara legislators dan

birokrat merupakan keniscayaan, bukan pengecualian.

Sebagai prinsipal, legislatif dapat juga berperilaku moral

hazard atau dalam merealisasikan self-interestnya (Elgie &

Jones, 2001). Menurut Colombatto (2001), adanya discretionary

power akan menimbulkan pelanggaran atas kontrak keagenan,

dan karenanya dapat diprediksi bahwa semakin besar

discretionary power yang dimiliki legislatif semakin besar pula

kecenderungan mereka mengutamakan kepentingan pribadinya.

b. Hubungan Keagenan Antara Legislatif dan Publik (Voters)

Groehendijk (1997) menyatakan bahwa without doubt,

the relationship between voters and politicians in a representative

democracy can be considered to be a principal-agent relationship.

Legislatif (politisi) adalah agen dan publik (pemilih) adalah

prinsipal (Fozzard, 2001; Moe, 1984). Lupia & McCubbins (2000)

dan Andvig et al. (2001) menyatakan bahwa citizens atau voters

adalah prinsipal bagi perlemen. Mitchell (2000) lebih tegas

menyatakan bahwa voters adalah the ultimate principals.

Von Hagen (2002) berpendapat bahwa hubungan

keagenan antara voters-legislatif pada dasarnya menunjukkan

bagaimana voters memilih politisi untuk membuat kebijakan

publik bagi mereka dan mereka memberikan dana dengan

membayar pajak. Dengan demikian, politisi diharapkan mewakili

kepentingan prinsipalnya ketika legislatif terlibat dalam

pengalokasian anggaran. Pada kenyataannya, legislatif tidak

selalu memiliki preferensi yang sama dengan publik (Groehendijk,

1997). Oleh karena itu, Lupia & McCubbins (2000) mengingatkan

bahwa pendelegasian memiliki konsekuensi terjadinya abdication,

yakni agents are unconstrained by how their actions affect their

principals. Persoalan abdication menjadi semakin nyata ketika

tidak ada institusi formal yang berfungsi mengawasi kinerja

legislatif.

Menurut Von Hagen (2002), sesungguhnya voters

berkeinginan menghilangkan peluang oportunisme legislatif

pada kondisi tertentu. Namun, membuat aturan untuk sesuatu

yang tidak jelas dan tingginya kompleksitas situasi yang dihadapi

menyebabkan kontrak yang sempurna sulit dibuat. Karenanya

hubungan keagenan voters-politisi dapat dipandang sebagai

incomplete contract (Seabright, 1996).

2.2.5. Peran Legislatif dalam Penganggaran

Selama dua dekade terakhir peran legislatur dalam

pembuatan kebijakan publik dan penganggaran semakin meningkat

(Schick, 2001). Dengan menggunakan tudi kasus pada empat

agency, Johnson (1994) menemuka bahwa birokrasi merespon

tekanan yang diberikan oleh legislatur dalam proses pembuatan

kebijakan dan anggaran. Hyde & Shafritz (1978:324) menyatakan

bahwa penganggaran adalah sebuah proses legislatif. Apapun yang

dibuat eksekutif dalam proses anggaran, pada akhirnya tergantung

pada legislatif karena legislatif mempunyai kekuasaan untuk

mengesahkan atau menolak usulan anggaran yang diajukan

eksekutif.

Dobell & Ulrich (2002) menyatakan bahwa peran penting

legislatif adalah mewakili kepentingan masyarakat, pemberdayaan

pemerintah, dan mengawasi kinerja pemerintah. Ketiga peran ini

menempatkan legislatur berkemampuan memberikan pengaruh

Havens (1996), tidak ada keharusan bagi legislatif untuk mempunyai

preferensi yang sama dengan pemerintah atas kebijakan, termasuk

anggaran.

Di Indonesia, penyusunan usulan anggaran atau rancangan

APBD oleh eksekutif didasarkan pada arah dan kebijakan umum

(AKU) dan strategi dan prioritas (SP) yang diturunkan dari rencana

strategis daerah (Renstrada). AKU dan SP dinyatakan dalam sebuah

nota kesepakatan antara eksekutif dan legislatif. Pada tahap

formulasi relatif tidak terjadi konflik antara eksekutif dan legislatif,

sementara pada tahap berikutnya, yakni ketika rancangan anggaran

diusulkan menjadi anggaran yang ditetapkan biasanya harus melalui

perdebatan dan negosiasi di antara kedua belah pihak.

Penganggaran di beberapa daerah di Indonesia terjadi

konflik antara legislatif dengan pemerintah. Sebagai contoh dalam

hal (1) penyusunan APBD, terutama pada pos anggaran belanja

untuk DPRD, (2) kedudukan keuangan DPRD terhadap PAD, (3)

kedudukan protokoler anggota DPRD beserta fasilitas-fasilitasnya,

dan (4) pembahasan laporan pertanggungjawaban tahunan kepala

daerah (Yudoyono, 2003:39). Abdullah (2004) menemukan bahwa

DPRD mempunyai preferensi berbeda dengan eksekutif atas jumlah

Anggaran belanja bidang pekerjaan umum diusulkan lebih tinggi,

sementara belanja pendidikan dan kesehatan lebih rendah.

2.3. Kerangka Pikir

Berdasarkan latar belakang masalah dan penelitian

sebelumnya serta landasan teori sebagaimana dikemukakan pada

bab tedahulu berikut disajikan kerangka pikir penelitian.

Komunikasi di antara eksekutif dan legislative (X1)

Adanya kesenjangan informasi (X2)

Koordinasi (X3)

Bekerja sama (X4)

Informasi (X5)

Kesulitan menterjemahkan indikator kinerja (X6)

Mengukur dan menentukan capaian kinerja (X7)

Kemauan yang kuat untuk menerapkan penganggaran (X8)

Memahami secara jelas visi, misi, sasaran, dan tujuan (X9)

Exploratory

F ?

Penyebab keterlabatan

dalam penyusunan

Mengutamakan kepentingan Sendiri (X1 0)

Peraturan perundang-undangan yang sederhana (X1 1)

Peraturan perundang-undangan yang sulit dipahami (X1 2)

Peraturan perundang-undangan yang mudah dilaksanakan (X1 3)

Peraturan perundang-undangan yang memungkinkan penyusunan

dan penetapan lebih tepat waktu (X1 4)

Kesulitan memahami penggunaan peraturan perundangan (X1 5)

Kesulitan penerapan peraturan perundangan (X1 6)

2.4. Hipotesis

Penelitian ini tidak ada hipotesis karena alat analisis data

yang digunakan adalah analisis faktor jenis eksploratori atau dikenal

dengan exploratory factor analysis (EFA) yang bertujuan untuk

mengidentifikasi struktur dari faktor (sekumpulan variabel) yang

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Variabel-variabel yang digunakan dalam penelitian ini adalah terdiri

dari beberapa variabel. Variabel-variabel tersebut antara lain:

1. X1 (Komunikasi di antara eksekutif dan legislatif kurang

harmonis)

legislatif)

3. X3 (Pihak eksekutif dan legislatif belum mampu berkoordinasi

secara baik)

4. X4 (Pihak eksekutif dan legislatif kurang mampu bekerja

sama dengan baik)

5. X5 (Kurangnya informasi yang dimiliki pemerintah daerah)

6. X6 (Adanya kesulitan untuk menterjemahkan indikator kinerja),

7. X7 (Pemerintah Daerah sulit mengukur dan menentukan capaian

kinerja)

8. X8 (kemauan untuk menerapkan penganggaran)

9. X9 (Unsur SKPD kurang memahami secara jelas visi, misi,

sasaran, dan tujuan)

10. X10 (Pihak eksekutif lebih mengutamakan kepentingan eksekutif)

11. X11 (Peraturan perundang-undangan yang terkait sederhana)

12. X12 (Peraturan perundang-undangan yang terkait sulit dipahami)

13. X13 (Peraturan perundang-undangan yang terkait mudah

dilaksanakan)

14. X14 (Peraturan perundang-undangan yang terkait memungkinkan

penyusunan dan penetapan lebih tepat waktu)

15. X15 (Saya tidak mendapat kesulitan memahami penggunaan

peraturan perundangan)

16. X16 (Saya merasa penerapan peraturan perundangan sulit saya

lakukan)

Teknik pengukuran variabel menggunakan skala Likert

dijabarkan dalam suatu pernyataan yang diberi jenjang jawaban:

dengan skor jawaban masing-masing 1,2,3,4 dan 5. Skala

pengukuran variabel ini dengan skala interval.

3.2. Teknik Penentuan Sampel

3.2.1. Penentuan Populasi

Menurut Sugiyono (2002), populasi adalah wilayah

generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.

Populasi yang dipilih dalam penelitian ini adalah Badan

Anggaran DPRD, Tim Anggaran Pemerintah Daerah (TAPD), dan

anggota Satuan Kerja Pemerintah Daerah (SKPD) di Kabupaten

Sumenep. Pemerintah Kabupaten Sumenep memiliki 18 Dinas, 6

Badan dan 4 Kantor dan 1 Satpol PP. Tiap Dinas yang terlibat dalam

penyusunan anggaran 4 sampai 5 orang, terdiri 4 Kabid dan 1

Kasubag Program. Badan dan Kantor biasanya yang terlibat dalam

penyusunan anggaran lebih sedikit dibandingkan Dinas yang

berkisar antara 2 sampai dengan 3 orang. Jumlah pimpinan dan

anggota Badan Anggaran DPRD Kabupaten Sumenep sebanyak 24

3.2.2. Penentuan Sampel

Teknik sampling yang digunakan untuk menentukan sampel

adalah sensus yaitu seluruh pihak-pihak yang terlibat dalam

pembuatan anggaran di Kabupaten Sumenep.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Berdasarkan rumusan masalah, tujuan yang ditetapkan dan

paradigma penelitian yang digunakan serta definisi operasional

variabel yang ditetapkan maka jenis data pada penelitian ini

menggunakan:

1. Data sekunder

Data sekunder yang dimaksud adalah data yang tidak diusahakan

sendiri pengumpulannya oleh peneliti (Marzuki, 2000) atau

merupakan sumber yang tidak langsung memberikan data kepada

pengumpul data, misalnya lewat orang lain atau lewat dokumen

(Sugiyono, 2002). Data sekunder didapatkan melalui studi pustaka

terhadap berbagai peraturan terkait serta media baca lainnya dan

strategi arsip dari basis data BPS Sumenep.

2. Data primer

Menurut Maruku (2000), data primer adalah data yang diperoleh

langsung dari sumbernya, diamati dan dicatat pertama kalinya atau

pengumpul data (Sugiyono, 2002). Data primer yang bersumber

Badan Anggaran DPRD, Tim Anggaran Pemerintah Daerah (TAPD),

dan anggota Satuan Kerja Pemerintah Daerah (SKPD) di Kabupaten

Sumenep.

3.4. Teknik Analisis

3.4.1. Analisis Faktor

Analisis faktor merupakan alat analisis yang banyak

digunakan pada penelitian exploratory, dimana suatu analisis yang

digunakan untuk mereduksi, meringkas dari banyak variabel ke

dalam satu atau beberapa faktor, proses ini identik dengan proses

penggalian faktor lain dari kumpulan variabel yang ada. Terdapat 4

(empat) fungsi penggunaan teknik analisis faktor, yaitu :

1. Mengidentifikasi seperangkat dimensi yang terpendam (tidak

secara mudah diamati) dalam sekumpulan variabel-variabel yang

banyak.

2. Merancang metode penggabungan atau pengelompokan

sejumlah besar responden dalam kelompok-kelompok yang

berbeda secara jelas dalam populasi yang besar.

3. Mengidentifikasi variabel-variabel yang tepat untuk dianalisis lebih

lanjut (regresi, korelasi / analisis diskriminan).

4. Membuat seperangkat variabel baru yang lebih kecil yang dapat

Model analisis faktor faktor menurut Maholtra

(2005;289) dapat dirumuskan sebagai berikut :

Xi = Ai1 . F1 + Ai2 . F2 + Ai3 . F3 + . . . + Aim . Fm + V1 . U1

Dimana :

Xi = Variabel standar ke-1

Aim = Faktor loading multipele regrison dari variabel i pada faktor j

F = Faktor umum

Vi = Koefisien standar regresi dari variabel i pada faktor khusus i

Ui = Faktor khusus dari variabel i

m = Jumlah faktor umum

Faktor-faktor unik berkorelasi satu dengan yang lain dan

dengan faktor-faktor umum. Faktor umum itu sendiri dapat

dinyatakan sebagai kombinasi linier dari variabel yang diamati

dengan persamaan :

Fi = Wi1 . X1 + Wi2 . X2 + Wi3 . X3 + . . . + Wik . Xk

Dimana :

Fi = Estimasi faktor i

Wi = Bobot/koefisien nilai faktor

K = Jumlah variabel

Secara umum langkah-langkah pengujian dalam analisis

faktor meliputi :

Langkah ini berfungsi untuk memformulasikan dan

merumuskan masalah yang akan diteliti. Masalah penelitian harus

berorientasi pada identifikasi faktor-faktor karena analisis faktor

bertujuan untuk mengidentifikasi faktor apa saja, tidak

menganalisis pada uji hubungan, korelasi atau perbedaan.

2. Menyusun matriks korelasi

Langkah ini secara spesifik menguji tingkat korelasi yang

berfungsi untuk menentukan apakah variabel memiliki kesamaan

umum (homogen/common) atau tidak dan menguji tingkat

kecukupan sampel.

a. Barlett’s Test of Sphericity (BTS)

Tes yang digunakan untuk menguji tes interdepensi antara

butir-butir menjadi indikator suatu variabel atau faktor. Analisis

ini bermaksud tidak berkorelasi satu dengan yang lainnya

(colinearity) dalam populasi. Apabila ternyata terbukti ada

variabel yang berkorelasi, maka salah satu dari variabel

tersebut tidak perlu dianalisis.

b. Correlation Matiks

Yaitu matriks korelasi yang merupakan hasil korelasi antara

butir yang menunjukkan koefisien (r) antara butir yang satu

dengan butir yang lain yang mungkin tidak atau dapat

c. Communality

Jumlah varians yang diberikan tiap-tiap butir dalam butir yang

lain yang dipertimbangkan. Koefisien community 50%, maka

harus dipertimbangkan besarnya muatan faktor.

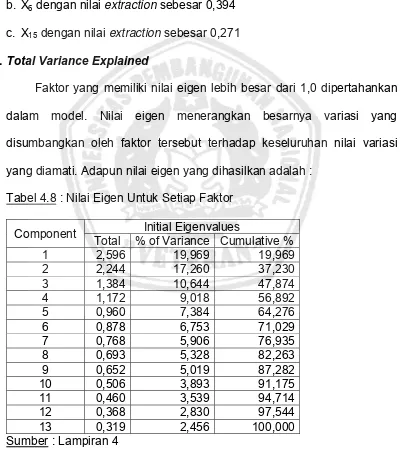

d. Eigenvalue

Nilai yang menunjukkan jumlah varians yang berasosiasi

dengan masing-masing faktor yang mempunyai eigenvalue 1,

dimasukkan ke dalam model. Sedangkan yang nilainya kurang

dari 1, merupakan faktor yang tidak dimasukkan ke dalam

model.

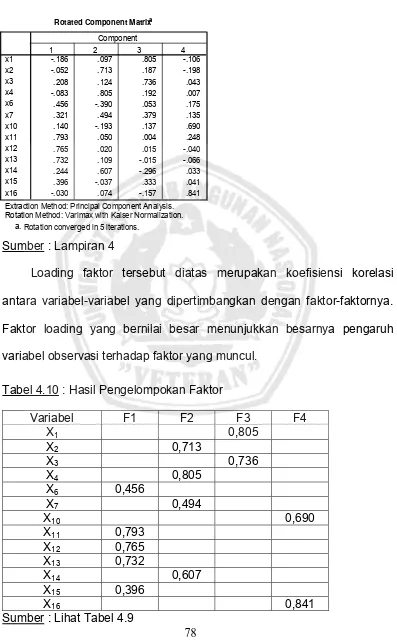

e. Loading Factor

Merupakan koefisien korelasi antar variabel-variabel dengan

faktor-faktornya. Faktor loading yang bernilai besar

menunjukkan besarnya pengaruh variabel observasi terhadap

faktor.

f. Kaiser-Mayer-Olkin (KMO)

Measure of sampling adequacy adalah angka indeks untuk

membandingkan antara besarnya koefisien korelasi observasi

dengan besarnya koefisien parsial. Apabila KMO kecil < 0,5,

menunjukkan bahwa korelasi antara variabel tidak dapat

menjelaskan variabel lain dan analisis faktor tidak sesuai

g. Faktor Matriks

Adalah faktor yang berisi muatan faktor dari semua variabel

pada semua faktor yang telah dipilih. Dari faktor ini dapat

dilihat pengaruh dari variabel terhadap faktor.

h. Percentage of Variance

Adalah persentase dari varians explaned atribut-atribut dari

masing-masing faktor.

3. Model/teknik analisis faktor

Menggunakan principal componen analisis (PCA), dimana

analisis ini bertujuan untuk memperoleh jumlah minimum dari

faktor-faktor yang menghasilkan varians maksimum dari

data-data untuk digunakan dalam analisis multivariate selanjutnya.

Untuk menentukan beberapa faktor yang dapat diterima secara

empiris dapat dilihat dari besarnya eigenvalue. Apabila nilai eigen

> 1, maka semakin representative faktor tersebut mewakili

variabel.

4. Rotasi Faktor

Hasil dari ekstraksi faktor dalam matriks faktor

mengidentifikasikan hubungan antar faktor dan variabel

individual, namun dalam faktor-faktor tersebut banyak variabel

berkorelasi sehingga sulit diinterprestasikan. Melalui rotasi faktor

lebih sederhana sehingga mudah diinterprestasikan. Rotasi faktor

menggunakan prosedur varimax.

5. Interprestasi Faktor

Bertujuan untuk menentukan variabel mana yang dapat masuk

dalam suatu faktor dan yang tidak masuk dalam suatu faktor.

Variabel-variabel yang masuk dalam suatu faktor harus memiliki

loading faktor > 0,4 dan sebaliknya.

6. Penentuan Model yang Tepat

Bertujuan untuk menentukan model faktor yang dihasilkan

apakah baik atau tidak. Yaitu dengan menilai nilai residual,

apabila terdapat < 50% nilai residual yang kecil, maka model

tersebut tidak baik atau tidak layak dijadikan dasar dalam

pengambilan keputusan.

3.4.2. Langkah-langkah Analisis Faktor

Tahap I : (Masalah Penelitian)

1. Variabel yang dipilih : variabel yang relevan dengan penelitian yang

dilakukan.

2. Banyaknya variabel : sesuai jumlah variabel yang relevan

3. Cara pengukuran variabel :

a. Data mentah diasumsikan merupakan hasil pengukuran matriks.

b. Data digunakan variabel dummy (0-1)

- Sampel berukuran lebih dari 50 observasi, atau hendaknya lebih

dari 100 observasi.

Matriks data mentah akan dianalisis merupakan hasil dari

kuisioner yaitu apabila data-data yang akan dianalisis merupakan hasil

kuisioner. Matriks ini berukuran p x q ( p baris dan q kolom) : p =

banyaknya responden yang mengisi kuisioner, q = banyaknya variabel

manifest/banyaknya item pertanyaan kuisioner. Tiap jawaban responden

diberi skala nilai, biasanya dengan skala likert, sehingga dapat disusun

dalam suatu bentuk matriks.

TahapII : (Matriks Korelasi)

Matriks korelasi merupakan matriks yang membuat koefisien

korelasi dari semua pasangan variabel dalam penelitian. Jadi, matriks ini

digunakan untuk mendapatkan nilai kedekatan hubungan anatar variabel

manifest. Nilai kedekatan ini dapat digunakan untuk melakukan

pengujian untuk melihat kesesuaian dengan nilai korelasi yang diperoleh

dari analisis faktor.

Analisis faktor yang baik memiliki nilai korelasi tinggi. Dalam hal

ini diterminan matriks yang mendekati nol menunjukkan nilai korelasi

tinggi. Selanjutnya perlu diuji apakah matriks korelasi ini merupakan

digunakan untuk analisis. Metode yang bisa dilakukan adalah metode

Bartlett Test of Sphericity. Kemudian perlu ditentukan nilai koefisien

korelasi parsial, yaitu estimasi antar faktor unik dan nilainya harus

mendekati nol untuk memenuhi asumsi analisis faktor.

Untuk menguji kesesuaian pemakaian analisis faktor, digunakan

metode Keiser-Meyer-Olkin (KMO). KMO merupakan indeks

perbandingan besarnya koefisien korelasi observasi dengan besarnya

koefisien korelasi parsial. Jika nilai kuadrat koefisien korelasi parsial dari

semua pasangan variabel lebih kecil dari pada jumlah kuadrat koefisien

korelasi, maka harga KMO akan mendekati 1, yang menunjukkan

kesesuaian penggunaan analisis faktor.

Untuk menentukan apakah proses pengambilan sampel telah

memadai atau digunakan Measure of Sampling (MSA). Harga MSA yang

rendah merupakan pertimbangan untuk membuang variabel tersebut

pada tahap analisis selanjutnya. Sering kali, karena jumlah data yang

banyak, perhitungan KMO dan MSA hanya dimungkinkan dengan

bantuan komputer.

Tahap III : Ekstraksi Faktor

Tahap selanjutnya adalah faktor exit-action yaitu menentukan

jumlah faktor yang diperlukan untuk menginterprestasikan data. Cara

untuk menentukan jumlah faktor antara lain dengan akar karakteristik

dipergunakan karena dipandang kontribusinya dalam menerangkan

keragaman data sangat kecil. Penentuan jumlah faktor juga bisa

berdasarkan persentase total varians.

Untuk mengekstrasikan faktor dikenal dua metode rotasi, yaitu :

a. Orthogonal faktor

Ekstraksi faktor dengan cara merotasikan sumbu faktor yang

kedudukannya tegak lurus satu dengan yang lainnya. Dengan

melakukan rotasi ini setiap faktor independen terhadap faktor lain

karena sumbunya saling tegak lurus. Orthogonal faktor solution

digunakan bila analisis bertujuan untuk mereduksi jumlah variabel

asal yang sudah seberapa berartinya faktor yang diekstraksi.

b. Oblique faktor

Ekstraksi faktor dilakukan dengan merotasikan sumbu faktor yang

kedudukannya saling membentuk sudut dengan besar sudut tertentu.

Dengan rotasi ini, maka korelasi antar setiap faktor masih

diperhitungkan karena sumbu faktor tidak tegak lurus dengan yang

lainnya. Oblique faktor solution digunakan untuk memperoleh jumlah

faktor yang secara toritis cukup berarti.

Ekstraksi faktor digunakan untuk menentukan jenis-jenis faktor

yang akan dipakai. Estimasi faktor dapat menggunakan metode

analysis). Dengan metode ini akan terbentuk kombinasi lini dari

variabel-variabel observasi.

Dalam analisis faktor, total variasi (Communality) terbentuk dari :

1. Common (variasi umum), menunjukkan varians variabel bersama

antar tiap variabel penelitian.

2. Spesifik (variasi unik) menunjukkan varians spesifik tertentu.

3. Error, akibat ketidak handalan dalam proses pengambilan data.

Setelah ekstraksi faktor, kemudian dilakukan perhitungan nilai

eigenvalue, yang menyatakan nilai varians dari variabel menifest.

Banyaknya faktor ditentukan berdasarkan nilai persentase dari varians

total yang ditetapkan oleh variabel tersebut. Varians nilai tersebut

merupakan jumlah varians masing-masing variabel yang disebut nilai

eigen

Tahap IV : Menentukan Rotasi Matriks Faktor

Matriks faktor sebelum dirotasi digunakan untuk mengeksplorasi

kemungkinan pengelompokan variabel ke dalam sejumlah faktor yang

telah diekstraksi. Matriks ini merangkum informasi mengenai bobot

variabel ke dalam setiap faktor, informasi yang terkandung di dalam

matriks ini belum dapat digunakan untuk menginterprestasikan dengan

jelas mengenai pengelompokan variabel dalam setiap faktor karena

Agar dapat diperoleh bobot variabel yang mudah untuk

diinterprestasikan, matriks faktor ini harus dirotasikan.

Matriks faktor yang dirotasikan ini bertujuan untuk mempermudah

interprestasi dalam menentukan variabel-variabel mana saja yang

tercantum dalam suatu faktor. Dalam analisis penelitian menggunakan

metode variamax untuk memberikan faktor akstraksi sehingga pada

akhirnya diperoleh hasil rotasi dimana dalam satu kolom nilai yang ada

sebanyak mungkin mendekati nol. Hal ini dalam setiap faktor tercakup

sedikit mungkin variabel.

Tahap V : Interprestasi

Kelanjutan dari rotasi faktor adalah tahap interprestasi faktor

berdasarkan bobot masing-masing variabel dalam setiap faktor. Tahap

interprestasi meliputi :

1. Dimulai dari variabel urutan pertama

Interprestasi dimulai dengan bergerak dari faktor yang paling kiri ke

faktor yang paling kanan pada setiap baris untuk mencari bilangan

2. Bilangan yang paling besar menunjukkan dalam faktor mana setiap

faktor termasuk. Dengan demikian dapat diketahui variabel-variabel

mana yang masuk dalam faktor.

3. Point 1 dan 2 dilakukan berulang sehingga variabel telah tercangkup

dalam faktor-faktor hasil ekstraksi.

4. Bila ada variabel yang belum termasuk dalam salah satu faktor

(karena bobotnya kurang dari batas keberartian) maka terdapat dua

pilihan yang dapat dilakukan.

5. Menginterprestasikan sosial apa adanya tanpa mengikutkan variabel

yang bobotnya tidak signifikan.

6. Mengevaluasi variabel yang tidak memiliki bobot signifikan tersebut.

Tujuan dari variabel ini adalah untuk mengetahui relevansi variabel

dalam penelitian yang dilakukan.

Tahap VI : Menentukan Bobot Faktor

Bobot faktor adalah ukuran yang menyatakan representasi suatu

variabel oleh masing-masing faktor. Merupakan data mentah bagi

analisis regresi dan diskriminan. Bobot faktor menunjukkan bahwa suatu

data karakteristik khusus yang diinterprestasikan oleh faktor. Bobot

faktor ini digunakan untuk analisis lanjutan.

Bobot faktor menunjukkan kedekatan hubungan antara variabel

terhadap variabel laten. Faktor dengan bobot faktor tinggi untuk suatu

variabel menunjukkan tingginya hubungan faktor itu dengan variabelnya.

Pedoman pembobotan faktor ini antara lain sebagai penguji awal

yang paling sederhana, bobot faktor > 0,5 dianggap sangat signifikan.

Patokan ini biasanya digunakan untuk jumlah sampel yang lebih dari 50.

Dalam analisis faktor terdapat dua pembahasan, yaitu : Analisis

faktor exploratory dan analisis faktor konfirmatory, tetapi yang digunakan

dalam penelitian ini adalah analisis faktor exploratory.

Penelitian ini mempunayai tujuan untuk membuat/menentukan

seperangkat variabel baru yang menggantikan seperangkat variabel

lama, guna dilakukan analisis lebih lanjut, yaitu analisis diskriminan.

Analisis faktor ini memiliki tujuan untuk mengeksplorasi/menggambarkan

apa yang didapat dari data dan tidak menyusun batasan-batasan yang

utama atas komponen estimasi jumlah yang diekstrak/didapat karena

analisis ini bersifat exploratory faktor, maka tidak disusun suatu

hipotesis.

3.4.3. Analisis Faktor Exploratory

Suatu penelitian yang bersifat exploratif, umumnya bertujuan

untuk mengetahui faktor-faktor penyusun dari suatu dimensi kehidupan.

Di dalam analisis faktor ini, beberapa faktor yang akan terbentuk dan

faktor tersebut merupakan variabel laten apa saja. Hal ini belum dapat

melakukan explorasi dari indikator-indikator atau variabel manifest yang

ada, nantinya akan terbentuk faktor-faktor yang kemudian dilakukan

interprestasi terhadapnya untuk menentukan variabel-variabel laten apa

yang dapat diperoleh.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Keadaan Geografis

Kabupaten Sumenep terletak diantara 113o32’54’’ BT – 116o16’48’’ BT

dan diantara 4o55’ LS – 7o24’ LS dengan batas-batas sebagai berikut :

- Sebelah Timur : Laut Jawa/ Laut Flores

- Sebelah Selatan : Selat Madura

- Sebelah Barat : Kabupaten Pamekasan

Secara geografis wilayah Kabupaten Sumenep terbagi atas dua yaitu:

- Bagian Daratan dengan luas : 1.146,93 Km2 (54,79 %) yang terbagi atas

Tujuh Belas Kecamatan dan satu pulau di Kecamatan Dungkek

- Bagian Kepulauan dengan luas : 946,53 Km2 (45,21 %) yang meliputi 126

buah pulau, 48 pulau berpenghuni dan 78 pulau tidak berpenghuni.

Berdasarkan Peraturan Bupati Sumenep Nomor 11 Tahun 2006 tentang

Luas Wilayah Administrasi Pemerintah Kabupaten Sumenep telah

ditetapkan 126 pulau bernama. Bagian kepulauan terbagi atas sembilan

Kecamatan yaitu : Kecamatan Giligenting. Talango. Nonggunong.

Gayam. Ra as. Arjasa. Sapeken, Masalembu dan Kecamatan Kangayan.

Sedangkan pulau paling utara adalah Pulau Karamaian termasuk

wilayah Kecamatan Masalembu dengan jarak 151 mil Laut dari

Kecamatan Kalianget dan pulau paling timur adalah Pulau Sakala termasuk

wilayah Kecamatan Sapeken dengan jarak 165 mil Laut dari Kecamatan

Kalianget.

Secara administrasi wilayah Kabupaten Sumenep dibagi menjadi 27

Kecamatan, 328 (Tiga Ratus Dua Puluh delapan) Desa dan 4 (Empat)

wilayah terluas yaitu Kecamatan Arjasa, Kangayan, Sapeken,

Pasongsongan dan Batuputih.

4.1.2. Nama-nama Pulau Bernama Dirinci Menurut Pulau

Berpenghuni dan Tidak Berpenghuni di Kabupaten Sumenep

Adapun nama-nama pulau bernama dirinci menurut pulau

berpenghuni dan tidak berpenghuni di Kabupaten Sumenep, adalah

sebagai berikut :

Tabel 4.1 : Nama-nama Pulau Bernama Dirinci Menurut Pulau Berpenghuni dan Tidak Berpenghuni di Kabupaten Sumenep

Nama Pulau/ Name Islands

Keadaan Pulau/ Islands of Condition

Masuk Wilayah/ Include to Berpenghuni/

Inhibited

Tidak Berpenghuni/ Not Inhibited

002. P.Giliraja 1 - Kec. Giligenting

003. P.Gilingan 1 - Desa Banmaleng

004. P.Giliduak - 1 Desa Banmaleng

005. P.Gilipandan - 1 Desa Banmaleng

006. P.Pasir Putih - 1 Desa Banmaleng

007. P.Karanggemer - 1 Desa Banmaleng

008. P.Karangnoko - 1 Desa Bringsang

009. P.Poteran 1 - Desa Talango

010. P.Gililawak 1 - Desa Kombang

012. P.Kokop - 1 Desa Kombang

Lanjutan Tabel 4.1 : Nama-nama Pulau Bernama Dirinci Menurut Pulau Berpenghuni dan Tidak Berpenghuni di Kabupaten Sumenep

Nama Pulau/ Name Islands

Keadaan Pulau/ Islands of Condition

052. P.Dukoh Besar - 1 Desa Sabunten

071. P.Dandang-dandang - 1 Desa Sepanjang

072. P.Tobo-tobo Dua - 1 Desa Sepanjang

084. P.Tanjung Sapangkur - 1 Desa Sabunten

085. P.Kangean 1 - Kecamatan Arjasa

086. P.Mamburit 1 - Desa Kalisangka

087. P.Bujareng - 1 Desa Angkatan

Lanjutan Tabel 4.1 : Nama-nama Pulau Bernama Dirinci Menurut Pulau Berpenghuni dan Tidak Berpenghuni di Kabupaten Sumenep

Nama Pulau/ Name Islands

099. P.Karanjang - 1 Desa Torjek

124. Masakambing 1 - Desa Masakambing

125. Karamian 1 - Desa Karamian

126. Kambing - 1 Desa Karamian

Jumlah 48 78 Sumber : Bappeda Kabupaten Sumenep

4.2. Hasil Penelitian

Populasi dalam penelitian ini adalah Badan Anggaran DPRD, Tim

Anggaran Pemerintah Daerah (TAPD), dan anggota Satuan Kerja

Pemerintah Daerah (SKPD) di Kabupaten Sumenep. Pemerintah

Kabupaten Sumenep memiliki 18 Dinas, 6 Badan dan 4 Kantor dan 1 Satpol

PP. Tiap Dinas yang terlibat dalam penyusunan anggaran 4 sampai 5

yang terlibat dalam penyusunan anggaran lebih sedikit dibandingkan Dinas

yang berkisar antara 2 sampai dengan 3 orang. Jumlah pimpinan dan

anggota Badan Anggaran DPRD Kabupaten Sumenep sebanyak 24 orang

jadi secara keseluruhan berjumlah 129 orang.

Teknik sampling yang digunakan untuk menentukan sampel adalah

sensus yaitu seluruh pihak-pihak yang terlibat dalam pembuatan anggaran

di Kabupaten Sumenep, jadi jumlah sampel yang diambil sebanyak 129

orang.

Kuesioner disebar sebanyak 129 buah, dan terdapat 100 buah

kuesioner yang kembali, sedangkan 29 buah lagi tidak kembali, sehingga

tingkat pengembalian yang digunakan sebesar = 100/129 x 100% =

77,52%.

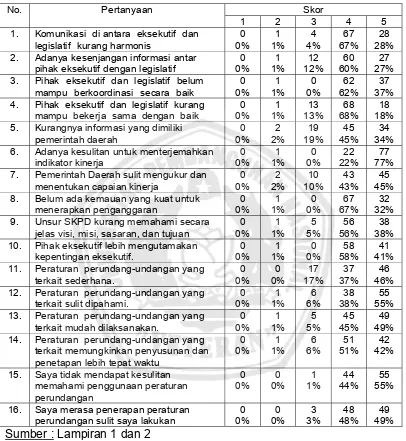

4.2.1. Distribusi Jawaban Responden

Item pernyataan yang mempengaruhi keterlambatan dalam

penyusunan APBD dalam penelitian ini berjumlah 16 (enam belas) item dan

deskripsi frekuensi yang dihasilkan dari jawaban responden adalah sebagai

Tabel 4.2 : Deskripsi Frekuensi Variabel Penelitian

No. Pertanyaan Skor

1 2 3 4 5 1. Komunikasi di antara eksekutif dan

legislatif kurang harmonis

0 2. Adanya kesenjangan informasi antar

pihak eksekutif dengan legislatif

0 5. Kurangnya informasi yang dimiliki

pemerintah daerah

0 6. Adanya kesulitan untuk menterjemahkan

indikator kinerja

0 7. Pemerintah Daerah sulit mengukur dan

menentukan capaian kinerja

0 8. Belum ada kemauan yang kuat untuk

menerapkan penganggaran

0 9. Unsur SKPD kurang memahami secara

jelas visi, misi, sasaran, dan tujuan

0 10. Pihak eksekutif lebih mengutamakan

kepentingan eksekutif. 11. Peraturan perundang-undangan yang

terkait sederhana. 12. Peraturan perundang-undangan yang

terkait sulit dipahami.

0 13. Peraturan perundang-undangan yang

terkait mudah dilaksanakan.

0 14. Peraturan perundang-undangan yang

terkait memungkinkan penyusunan dan penetapan lebih tepat waktu

0 15. Saya tidak mendapat kesulitan

memahami penggunaan peraturan perundangan 16. Saya merasa penerapan peraturan

perundangan sulit saya lakukan

0

Penjelasan tabel 4.2 di atas adalah sebagai berikut :

1. Variabel X1 (Komunikasi di antara eksekutif dan legislatif kurang

harmonis)

Jawaban responden pada variabel ini yaitu 67% menjawab skor 4 dan

menyetujui bahwa komunikasi yang terjalin di antara eksekutif dan

legislatif dalam penyusunan APBD kurang harmonis.

2. Variabel X2 (Adanya kesenjangan informasi antar pihak eksekutif dengan

legislatif)

Jawaban responden pada variabel ini yaitu 60% menjawab skor 4 dan

27% menjawab skor 5 yang artinya 87% responden cenderung

menyetujui bahwa terjadi kesenjangan informasi yang dimiliki antar pihak

eksekutif dengan legislatif.

3. Variabel X3 (Pihak eksekutif dan legislatif belum mampu

berkoordinasi secara baik)

Jawaban responden pada variabel ini yaitu 62% menjawab skor 4 dan

37% menjawab skor 5 yang artinya 97% responden cenderung

menyetujui bahwa pihak eksekutif dan legislatif belum mampu

berkoordinasi secara baik dalam penyusunan APBD.

4. Variabel X4 (Pihak eksekutif dan legislatif kurang mampu bekerja

sama dengan baik)

Jawaban responden pada variabel ini yaitu 68% menjawab skor 4 dan

18% menjawab skor 5 yang artinya 86% responden cenderung

menyetujui bahwa pihak eksekutif dan legislatif kurang mampu

bekerja sama dengan baik dalam penyusunan APBD.

Jawaban responden pada variabel ini yaitu 45% menjawab skor 4 dan

34% menjawab skor 5 yang artinya 79% responden cenderung

menyetujui bahwa pemerintah daerah kurangnya memiliki informasi untuk

menentukan indikator kinerja yang diperlukan dalam APBD.

6. Variabel X6 (Adanya kesulitan untuk menterjemahkan indikator kinerja)

Jawaban responden pada variabel ini yaitu 22% menjawab skor 4 dan

77% menjawab skor 5 yang artinya 99% responden cenderung

menyetujui bahwa terdapat kesulitan untuk menterjemahkan indikator

kinerja ke dalam elemen anggaran.

7. Variabel X7 (Pemerintah Daerah sulit mengukur dan menentukan capaian

kinerja)

Jawaban responden pada variabel ini yaitu 43% menjawab skor 4 dan

45% menjawab skor 5 yang artinya 88% responden cenderung

menyetujui bahwa Pemerintah Daerah sulit mengukur dan menentukan

capaian kinerja yang dituju dalam penyusunan APBD

8. Variabel X8 (Belum ada kemauan yang kuat untuk menerapkan

penganggaran)

Jawaban responden pada variabel ini yaitu 67% menjawab skor 4 dan

32% menjawab skor 5 yang artinya 99% responden cenderung

menyetujui bahwa tidak ada kemauan yang kuat untuk menerapkan

9. Variabel X9 (Unsur SKPD kurang memahami secara jelas visi, misi,

sasaran, dan tujuan)

Jawaban responden pada variabel ini yaitu 56% menjawab skor 4 dan

38% menjawab skor 5 yang artinya 94% responden cenderung

menyetujui bahwa unsur SKPD kurang memahami secara jelas visi, misi,

sasaran, dan tujuan dari penyusunan APBD.

10. Variabel X10 (Pihak eksekutif lebih mengutamakan kepentingan

eksekutif)

Jawaban responden pada variabel ini yaitu 58% menjawab skor 4 dan

41% menjawab skor 5 yang artinya 99% responden cenderung

menyetujui bahwa pihak eksekutif lebih mengutamakan kepentingan

eksekutif dalam penyusunan APBD.

11. Variabel X11 (Peraturan perundang-undangan yang terkait sederhana)

Jawaban responden pada variabel ini yaitu 37% menjawab skor 4 dan

46% menjawab skor 5 yang artinya 83% responden cenderung

menyetujui bahwa peraturan perundang-undangan yang terkait dengan

penyusunan APBD sederhana.

12. Variabel X12 (Peraturan perundang-undangan yang terkait sulit

dipahami)

Jawaban responden pada variabel ini yaitu 38% menjawab skor 4 dan

menyetujui bahwa peraturan perundang-undangan yang terkait dengan

penyusunan APBD sulit dipahami.

13. Variabel X13 (Peraturan perundang-undangan yang terkait mudah

dilaksanakan)

Jawaban responden pada variabel ini yaitu 45% menjawab skor 4 dan

49% menjawab skor 5 yang artinya 84% responden cenderung

menyetujui bahwa Peraturan perundang-undangan yang terkait dengan

penyusunan APBD mudah dilaksanakan.

14. Variabel X14 (Peraturan perundang-undangan yang terkait

memungkinkan penyusunan dan penetapan lebih tepat waktu)

Jawaban responden pada variabel ini yaitu 51% menjawab skor 4 dan

42% menjawab skor 5 yang artinya 93% responden cenderung

menyetujui bahwa peraturan perundang-undangan yang terkait dengan

penyusunan APBD memungkinkan penyusunan dan penetapan

anggaran yang lebih tepat waktu.

15. Variabel X15 (Saya tidak mendapat kesulitan memahami penggunaan

peraturan perundangan)

Jawaban responden pada variabel ini yaitu 44% menjawab skor 4 dan

55% menjawab skor 5 yang artinya 99% responden cenderung

menyetujui bahwa dirinya tidak mendapat kesulitan memahami

16. Variabel X16 (Saya merasa penerapan peraturan perundangan sulit

saya lakukan)

Jawaban responden pada variabel ini yaitu 48% menjawab skor 4 dan

49% menjawab skor 5 yang artinya 97% responden cenderung

menyetujui bahwa penerapan peraturan perundangan sulit dilakukan

dalam penyusunan APBD.

4.2.2. Analisis Faktor

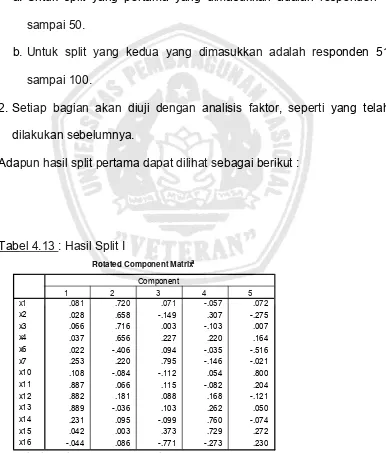

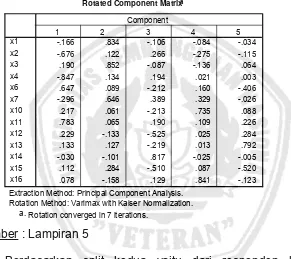

4.2.2.1. Analisis Faktor Putaran Pertama

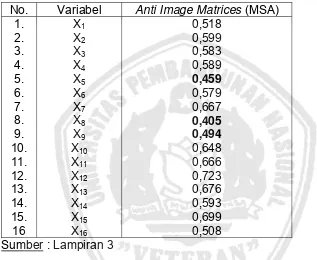

Variabel yang diikutkan dalam analisis faktor putaran pertama terdiri

dari 16 (enambelas) variabel. Berikut hasil analisis faktor putaran pertama

ini adalah :

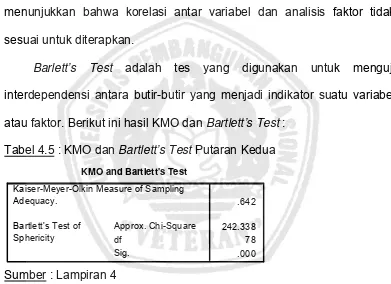

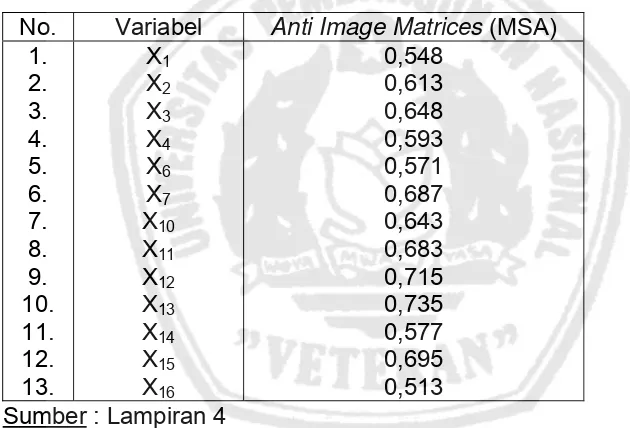

1. KMO dan Bartlett’s Test

KMO Measure of Sampling Adequacy adalah angka indeks untuk

menggantikan besarnya koefisien korelasi observasi dengan besarnya

koefisien parsial.

KMO Measure of Sampling Adequacy kurang dari 0,50 maka

menunjukkan bahwa korelasi antar variabel dan analisis faktor tidak

sesuai untuk diterapkan.

Barlett’s Test adalah tes yang digunakan untuk menguji

interdependensi antara butir-butir yang menjadi indikator suatu variabel

atau faktor. Berikut ini hasil KMO dan Bartlett’s Test :