Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran“ Jawa Timur Untuk Menyusun Skripsi S-1 Program Studi Ekonomi

Oleh :

0511010103 / FE / IE

TRIA KURNIAWAN HADI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN “

JAWA TIMUR

Segala puji dan syukur kami panjatkan kehadirat Allah SWT atas rahmat serta hidayah-Nya yang telah dilimpahkan sehingga peneliti bisa menyelesaikan skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur Fakultas Ekonomi khususnya Jurusan Ilmu Ekonomi. Dalam penelitian skripsi ini peneliti mengambil judul

“Analisis Pengembangan Investasi, Tenaga Kerja, Inflasi, PDRB, Dan

Kunjungan Pasien Dalam Rangka Peningkatan Pendapatan Rumah Sakit

(Studi Pada Rumah Sakit Umum Haji Surabaya)”.

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya kemampuan dan pengetahuan yang ada. Walaupun demikian berkat bantuan dan bimbingan yang diterima dari Dosen Pembimbing Utama Drs. Suwarno, ME yang dengan penuh kesabaran telah mengarahkan dari awal untuk memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun dan terselesaikan dengan baik.

Atas terselesaikannya skripsi ini, peneliti menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Dr.Ir.Teguh Sudarto,MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Hak Cipta © milik UPN "Veteran" Jatim :

Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Bapak Drs. Suwarno, ME selaku Pembimbing Utama yang telah

memberikan banyak masukan serta kesabaran dalam membimbing si peneliti

5. Segenap staf pengajar dan staf kantor Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah dengan ikhlas memberikan ilmu pengetahuannya dan pelayanan akademik bagi peneliti.

6. Dr.Sukamto, SpOG selaku direktur Rumah Sakit Umum Haji Surabaya telah memberikan ijin untuk penelitian

7. Segenap staf non medis Rumah Sakit Umum Haji Surabaya yang telah banyak membantu dalam memberikan sumber data

8. Bapak dan Ibu tercinta yang telah sabar mendidik, memberikan inspirasi dan membesarkan dengan penuh kasih sayang baik moral, material, maupun spiritual.beserta keluarga besar terima kasih banyak.

9. Mas Yogi, Aji Prakoso, Hadi, Wuri, Fitria Nahari, Nova, Dinda Kumalasari telah membantu banyak dalam memberikan usulan di penyusunan skripsi 10. Segenap Staff Es Krim Sanggrandi terima kasih atas pelayanannya serta

tempatnya untuk inspirasi si peneliti

11. Dan semua kalangan yang tidak dapat penulis sebut satu persatu yang banyak membantu baik secara langsung maupun tidak langsung sehingga penulis dapat menyelesaikan penulisan skripsi ini

Hak Cipta © milik UPN "Veteran" Jatim :

Wassallamualaikum Wr.Wb

Surabaya, September 2010

Peneliti

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ...

xABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 6

2.2. Landasan Teori... 9

2.2.1. Rumah Sakit... 9

2.2.1.1 Pengertian Rumah Sakit... 9

2.2.1.2 Fungsi Rumah Sakit ... 10

2.2.1.3 Klasifikasi Rumah Sakit ... 11

2.2.2 Nilai Pendapatan ... 12

2.2.2.1 Konsep Pendapatan ... 12

Hak Cipta © milik UPN "Veteran" Jatim :

Pendapatan . ... 15

2.2.2.5. Pengertian Sistem Pentarifan. ... 15

2.2.2.6 Tujuan Menentukan Pentarifan... 16

2.2.3 Nilai Investasi ... 17

2.2.3.1 Pengertian Investasi ... 17

2.2.3.2 Tujuan Investasi ... 18

2.2.3.3 Unsur-Unsur Investasi ... 18

2.2.3.4 Fungsi Investasi ... 19

2.2.3.5 Aliran Investasi. ... 20

2.2.3.6 Investasi Pelayanan Kesehatan. ... 21

2.2.4 Inflasi ... 23

2.2.4.1 Pengertian Inflasi ... 23

2.2.4.2 Jenis Inflasi. ... 24

2.2.4.3 Dampak Inflasi... 27

2.2.4.4 Cara Mengatasi Inflasi.. ... 27

2.2.5 PDRB. ... 29

2.2.5.1 Pengertian PDRB ... 29

2.2.5.2 Pendekatan Perhitungan PDRB.. ... 32

2.2.6 Tinjauan Tenaga Kerja…... 34

2.2.6.1 Pengertian Tenaga Kerja…... 34

2.2.6.2 Tenaga Kerja Rumah Sakit.. ... 35

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.7.3 Hak Pasien… ... 39

2.2.7.4 Kewajiban Pasien…... 39

2.3 Kerangka Pikir ... 39

2.4 Uji Hipotesis ... 42

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 43

3.2 Teknik Penentuan Sampel ... 44

3.3 Jenis Dan Sumber Data ... 45

3.3.1 Jenis Data ... 45

3.3.2 Sumber Data ... 45

3.4 Teknik Pengumpulan Data ... 45

3.5 Teknik Analisis dan Uji Hipotesis ... 46

3.5.1 Teknik Analisis ... 46

3.5.2 Uji Hipotesis ... 46

3.6 Pendekatan Asumsi BLUE ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 54

4.1.1 Gambaran Umum Rumah Sakit Haji Surabaya... 54

4.1.2 Sumber daya manusia ... 55

4.1.3 Sarana gedung rumah sakit ... 56

Hak Cipta © milik UPN "Veteran" Jatim :

4.2.1 Perkembangan tingkat Pendapatan

RS Haji Surabaya... 57

4.2.2 Perkembangan investasi... 58

4.2.3 Perkembangan tenaga kerja ... 59

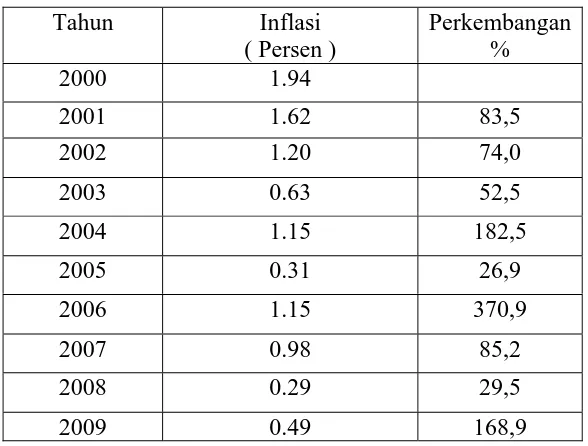

4.2.4 Perkembangan inflasi ... 61

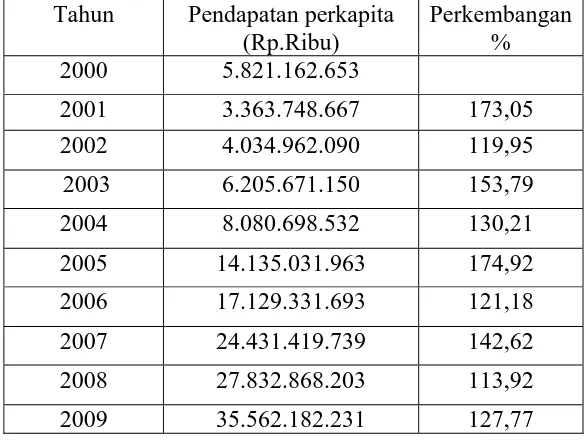

4.2.5 Perkembangan PDRB ... 62

4.2.6 Perkembangan kunjungan pasien……….. 63

4.3 Hasil analisis dan pengujian hipotesis ... 64

4.3.1 Uji hipotesis secara simultan ... 66

4.3.2 Uji hipotesis secara parsial ... 68

4.3.3 Analisis asumsi regresi klasik (Blue/Best linier Unbiased Estimator) ... 76

4.3.4 Pembahasan ... 80

BAB V KESIMPULAN DAN SARAN ... 84

5.1 Kesimpulan ... 84

5.2 Saran ... 85 Daftar Pustaka

Lampiran

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel Halaman 1. Perkembangan Pendapatan di rumah sakit haji

periode tahun 2000 – 2009 ... 58

2. Perkembangan investasi di rumah sakit haji periode tahun 2000 – 2009 ... 59

3. Perkembangan Tenaga Kerja di rumah sakit haji periode tahun 2000 – 2009 ... 60

4. Perkembangan Inflasi di rumah sakit haji periode tahun 2000 – 2009 ... 61

5. Perkembangan PDRB di rumah sakit haji Periode tahun 2000 – 2009 ... 62

6. Perkembangan Kunjungan Pasien di rumah sakit haji Periode tahun 2000 – 2009 ……….. 63

7. Hasil analisis dan pengujian Hipotesis ... 64

8. ANOVA ... 65

9. Tes heterokedastisitas dengan rank spearman ... 79

Hak Cipta © milik UPN "Veteran" Jatim :

Gambar 2. Demand Pull Inflation………. 25

Gambar 3. Cosh Push Inflation………. 26

Gambar 4. Komposisi Penduduk Dan Tenaga Kerja... 36

Gambar 5. Kerangka Pikir ... 41

Gambar 6. Kurva Distribusi F ... 48

Gambar 7. Kurva Distribusi t... 49

Gambar 8. Statistik Durbin –Watson... 52

Gambar 9. Distribusi daerah penolakan dan penerimaan hipotesis Secara simultan ... 67

Gambar 10. Distribusi daerah penerimaan dan penolakan hipotesis Secara parsial X 69 Gambar 11. Distribusi daerah penerimaan dan penolakan hipotesis Secara parsial X2 ... 70

Gambar 12. Distribusi daerah penerimaan dan penolakan hipotesis Secara parsial X3 ... 72

Gambar 13. Distribusi daerah penerimaan dan penolakan hipotesis Secara parsial X4……….. 73

Gambar 14. Distribusi daerah penerimaan dan penolakan hipotesis Secara parsial X5 ... 75

Gambar 15. Kurva Durbin Watson ... 77

Hak Cipta © milik UPN "Veteran" Jatim :

1. Data penelitian variabel terikat dengan variabel bebas

2. Analisis regresi linier berganda dengan menggunakan SPSS 12.00 3. Tabel pengujian nilai F

4. Tabel pengujian nilai t

5. Tabel pengujian Durbin – Watson

Hak Cipta © milik UPN "Veteran" Jatim :

Oleh : Tria kurniawan hadi

Tujuan yang hendak dicapai dalam penelitian ini adalah : untuk mengetahui pengaruh investasi, tenaga kerja, inflasi, PDRB dan kunjungan pasien terhadap pendapatan di Rumah Sakit Haji di Surabaya. Dan untuk mengetahui indikator – indikator yang ada dalam peningkatan pelayanan di Rumah Sakit Haji di Surabaya.

Penelitian ini menggunakan data sekunder yang diperoleh dari instansi terkait atau data yang sudah dipublikasikan dan bisa diambil dari instansi terkait. Teknik analisis yang digunakan dalam penelitian ini adalah Regresi Linier Berganda dengan menggunakan alat bantu komputer program Statistic Program

For social science (SPSS) versi 12.0 yang menunjukkan pengaruh secara

signifikan antara variabel bebas dan terikat.

Melalui analisis regresi linier berganda dapat diperoleh persamaan regresi dengan menggunakan uji F regresi secara simultan variabel bebas berpengaruh secara nyata terhadap variabel terikat dengan Fhitung = 39,383 > Ftabel = 5,19 dengan menggunakan level of significant (

) = 5 %, sedangkan dari pengujian secara parsial, menggunakan uji t dengan

/2 = 0,025, dapat diketahui bahwa variabel bebas investasi (X) berpengaruh terhadap pendapatan di RS Haji (Y) dengan thitung = -9,819 > ttabel 2,228 sehingga secara parsial investasi berpengaruh terhadap pendapatan di RS Haji (Y).Untuk variabel tenaga kerja (X2) berpengaruh secara nyata terhadap pendapatan di RS Haji (Y) dengan thitung = 3,433 > ttabel =2,228. Untuk variabel inflasi (X3) diperoleh thitung = -0,603 < ttabel = 2,228 sehingga secara parsial dapat diketahui sarana tidak berpengaruh secara nyata terhadap pendapatan di RS. Haji di Surabaya. Ini disebabkan karena stabilitas negara bisa diterima.Untuk variabel PDRB (X4) diperoleh thitung=-8,761 > ttabel= 2,228 yang artinya berpengaruh terhadap pendapatan di RS Haji (Y).Untuk variabel kunjungan pasien (X5) diketahui thitung = 2,844 > ttabel = 2,228 sehingga secara parsial diketahui kunjungan pasien berpengaruh secara nyata terhadap pendapatan di RS Haji di Surabaya.Kata Kunci : (X) investasi, (X2) tenaga kerja, (X3) inflasi, (X4) PDRB dan (X5) kunjungan pasien.

Hak Cipta © milik UPN "Veteran" Jatim :

By:

Tria kurniawan hadi

To the effect that wants to be reached observational deep it is: to know investment influence, labour, inflation, PDRB and patient visit to revenue at Haji Hospital at Surabaya. And to know indicator – aught indicator in ministering increasing at Haji Hospital at Surabaya.

This research utilize acquired secondary data of institution concerning or data already being publicized and can take from institution concerning. analisis's tech that is utilized in this research is bifilar Linear Regression by use of computer programming assistive tool Statistic Program For social science (SPSS) version 12.0 one points out signifikan's ala influence among free variable and bonded.

Via analisis bifilar linear regression gets to be gotten by regression equation by use of quiz f simultan's ala regression variable is free ascendant manifestly to variable bide by f computing = 39,383> F table = 5,19 by use of level of significant( ) = 5 %, meanwhile of examination partially, utilizing quiz t by /2 = 0,025, can be known that investments free variable (X ) having for to income at RS Haji (Y. ) by tcomputing = -9,819> ttable 2,228 so partially investment influentialing to revenue at RS Haji (Y. ). For labour variable (X 2 ) having for manifestly to revenue at RS Haji (Y. ) by tcomputing = 3,433> t table = 2,228. For variable inflation (X 3 ) gotten tcomputing = -0,603< ttable = 2,228 so partially can know medium nonsignificanting to revenue at RS. Haji at Surabaya. This was caused since acceptable state stability. For PDRB'S variable (X 4 ) gotten tcomputing =-8,761> ttable = 2,228 with the meaning influential to revenue at RS Haji (Y. ). For patient visit variable (X 5 ) known tcomputing = 2,844> ttable = 2,228 so partially been known influential patient visits manifestly to revenue at RS Haji at Surabaya.

Keyword: ( X ) investment, (X 2 ) labour, (X 3 ) inflation, (X 4 ) PDRB and (X 5 ) patient visit.

Hak Cipta © milik UPN "Veteran" Jatim :

xiii

Hak Cipta © milik UPN "Veteran" Jatim :

1.1 Latar Belakang

Tujuan pembangunan nasional negara Indonesia adalah untuk dapat mewujudkan masyarakat yang adil dan makmur. Pengertian pembangunan nasional tersebut mencakup hal-hal yang bersifat lahiriah dan batiniah yang selaras, serasi, seimbang. Pembangunan bersifat lahiriah dilaksanakan untuk memenuhi kebutuhan hajat fisik manusia. Sedangkan contoh pembangunan yang bersifat batiniah adalah bangunan sarana dan prasarana ibadah, pendidikan, rekreasi, hiburan dan kesehatan

Upaya kesehatan di Indonesia belum terselenggara secara menyeluruh, terpadu dan berkesinambungan. Penyelenggaraan upaya kesehatan yang bersifat peningkatan (promotif) dan pencegahan (preventif) masih dirasa kurang.

Jumlah sarana dan prasarana kesehatan belum memadai. Tercatat jumlah puskesmas untuk seluruh Indonesia tahun 2004 sebanyak 7.237 unit, puskesmas pembantu sebanyak 21.267 unit dan puskesmas keliling 6.392 unit. Untuk rumah sakit terdapat sebanyak 1.215 RS, terdiri dari 420 RS milik pemerintah, 605 RS milik swasta, 78 RS milik BUMN dan 112 RS milik TNI & Polri, dengan jumlah seluruh tempat tidur sebanyak 130.214 buah penyebaran sarana dan prasarana kesehatan belum merata.(Anonim, 2004 :5)

Hak Cipta © milik UPN "Veteran" Jatim :

upaya kesehatan belum dapat dijangkau oleh seluruh masyarakat Indonesia memang masih menghadapi permasalahan pemerataan dan keterjangkauan pelayanan kesehatan. Diperkirakan hanya sekitar 30% penduduk yang memanfaatkan pelayanan Puskesmas dan Puskesmas pembantu, namun system rujukan pelayanan kesehatan perseorangan juga belum dapat dengan semestinya.(Anonim, 2004 :5)

Pembiayaan kesehatan di Indonesia rendah, hanya rata-rata 2,2% dari Produk Domestik Bruto (PDB) atau rata-rata antara USD 12-18 per kapita per tahun. Persentase ini masih jauh dari anjuran organisasi kesehatan sedunia yakni paling sedikit 5% dari PDB per tahun. Tiga puluh persen dari pembiayaan tersebut bersumber dari pemerintah dan sisanya sebesar 70% bersumber dari masyarakat termasuk swasta yang sebagian besar masih digunakan pelayanan kuratif. (Anonim, 2004 :6)

Rumah sakit sebagai suatu oragnisasi sosio-ekonomi, seperti organisasi ekonomi lainnya, memerlukan pembiayaan untuk dapat menjamin kelancaran pelaksanaan kegiatannya, Dengan keadaan seperti ini tidak mengherankan bila derajat kesehatan masyarakat di Indonesia belum memuaskan. Angka kematian bayi dan angka kematian Ibu masih tinggi, yakni masing-masing 50/1000 kelahiran hidup (Susenas 2001) dan 373/100.000 kelahiran hidup (SKRT 1995). Sedangkan umur harapan hidup

Hak Cipta © milik UPN "Veteran" Jatim :

Berbagai data empirik didunia menunjukkan bahwa tingkat kesehatan(yang diukur dengan indicator-indikator crude death child

mortality, infant mortality dan life expatancy) mempunyai korelasi positif

terhadap tingkat GNP perkapita. Dapat diperkirakan bahwa suatu kenaikan GNP sebesar 10% akan mengakibatkan naiknya harapan hidup sebesar 1 tahun turunnya angka kematian bayi sebanyak 8,3% menurunnya kematian anak. Sebesar 14,2% dan menurunnya angka kematian kasar sebanyak 1,5%.Tidak dapat disangkal kesehatan memberikan andil terhadap pembangunan karena penduduk yang sehat, secara ekonomi akan lebih produktif, jumlah penduduk dan struktur demografi sangat erat kaitannya dengan kesehatan.(Anonim, 1991 : 6)

Perbaikan derajat kesehatan yang berbeda antar berbagai daerah akan berdampak luas bagi kesehatan pasien. Pada daerah maju telah berkembang penyakit tak menular dan khronis serta penyakit usia lanjut dan penyakit-penyakit infeksi serta gangguan gizi menurun. Sebaliknya pada daerah belum berkembang akan di dominasi penyakit infeksi dan gangguan gizi. Oleh karena itu transisi epidemiologi ini akan menimbulkan beban ganda yang cukup berat bagi dinas kesehatan, menurut UU No 22 tahun 1999 tentang pemerintah daerah dan UU No 25 tahun 1999 tentang perimbangan keuangan antara pusat dan daerah, memberikan peluang kepada daerah untuk mampu

Hak Cipta © milik UPN "Veteran" Jatim :

termasuk rumah sakit.(Anonim, 2009 : 1)

Rumah Sakit Umum Haji Surabaya merupakan aset Pemerintah Provinsi Jawa Timur yang statusnya telah ditingkatkan menjadi Badan Layanan Umum (BLUD) Rumah Sakit Provinsi Jawa Timur, sudah menyiapkan diri menjadi rumah sakit yang diharapkan mampu membiayai operasionalnya sendiri dengan membentuk central business unit yang menjadi sumber pendapatan rumah sakit dan dengan kejadian hal seperti itu diatas penulis merasa tertarik untuk meneliti tentang “Analisa Pengembangan Investasi, Tenaga Kerja, Inflasi, PDRB, dan Kunjungan Pasien Dalam Rangka Peningkatan Pendapatan Rumah Sakit (Studi Pada Rumah Sakit Umum Haji Surabaya)”.

1.2. Perumusan Masalah

Adapun rumusan masalah dari penelitian ini adalah :

1. Apakah Nilai Investasi, Jumlah Tenaga Kerja, Inflasi,

PDRB, Jumlah Kunjungan Pasien berpengaruh terhadap Pendapatan Rumah Sakit Haji Surabaya ?

2. Manakah dari 5 (lima) factor yang paling dominan pengaruhnya terhadap Pendapatan di Rumah Sakit Haji Surabaya. ?

Hak Cipta © milik UPN "Veteran" Jatim :

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan penelitian adalah sebagai berikut :

1. Untuk mengetahui pengaruh Nilai Investasi, Jumlah Tenaga Kerja, Inflasi, PDRB, serta Jumlah Kunjungan Pasien terhadap Pendapatan Rumah Sakit Haji Surabaya

2. Untuk mengetahui manakah diantara Nilai Investasi, Jumlah Tenaga Kerja, Inflasi, PDRB, serta Jumlah Kunjungan Pasien yang berpengaruh terhadap Pendapatan Rumah Sakit Haji Surabaya.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Hasil penelitian ini diharapkan dapat digunakan sebagai sumbangan pemikiran bagi pihak lain yang melakukan penelitian lebih lanjut dibidang analisis investasi, tenaga kerja, inflasi, PDRB, serta kunjungan pasien terhadap peningkatan pendapatan Rumah Sakit. 2. Hasil penelitian ini diharapkan dapat digunakan sebagai bahan untuk memperkaya bacaan di perpustakaan Universitas khususnya di bidang analisis investasi, tenaga kerja, inflasi, PDRB, dan kunjungan pasien terhadap peningkatan pendapatan (Rumah Sakit).

3. Hasil penelitian diharapkan dapat dijadikan sebagai masukan dalam usaha meningkatkan pendapatan Rumah Sakit

Hak Cipta © milik UPN "Veteran" Jatim :

Dalam penelitian ini penulis selain memperoleh informasi dari berbagai literature perpustakaan dan instansi terkait, juga memperoleh informasi lain dari penelitian sebelumnya. Penelitian-penelitian tersebut adalah sebagai berikut :

1. Qomariyah (2004:1) penelitian dengan judul “Analisis varians pendapatan rawat inap pada rumah sakit umum daerah dr. Moewardi tahun 2002-2004”, dapat ditarik kesimpulan dengan melakukan evaluasi terhadap realisasi pelaksanaan anggaran dapat menilai kinerja rumah sakit ini dibuktikan dengan penelitian yang mengambil data time series menunjukkan target tidak tercapai , secara akumulatif pendapatan rawat inap tahun anggaran 2002 yang tidak dapat dicapai sebesar 3,29% atau terjadi selisih merugikan sebesar Rp. 149.476.844, untuk tahun anggaran 2003 selisih merugikan sebesar 13,15% atau sebesar Rp. 662.213.531, dan tahun anggaran 2004 selisih merugikan sebesar 17,92% atau sebesar Rp. 982.752.469. Target ini tidak dapat dicapai ini dikarenakan menurunnya jumlah pasien rawat inap sehingga mempengaruhi hari perawatan dan menyebabkan rata-rata kapasitas tempat tidur rendah dan juga karena perkembangan pola penyakit masyarakat relative tetap. Faktor persaingan yang semakin ketat dengan rumah sakit lain juga ikut menyebabkan menurunnya penerimaan RSUD Moewardi.

2. Setiyowati (2007: ii) penelitian dengan judul “ Analisis Faktor Yang Mempengaruhi Pendapatan RSUD Keraton Kabupaten Dati II Pekalongan” dengan metode yang digunakan untuk mengumpulkan data adalah metode dokumentasi, metode kepustakaan dan metode observasi dapat ditarik kesimpulan tiga faktor yang dominan faktor obat dan letak diberi nama faktor keunggulan = Z1, faktor 2 terdiri atas faktor dokter,

administrasi, ketertiban dan biaya diberi nama faktor internal = Z2. faktor 3 terdiri atas faktor pelayanan dan fasilitas diberi nama faktor pelayanan

= Z3. Dari hasil regresi ganda Z1, Z2, Z3 terhadap Y yaitu pendapatan diperoleh koefisien determinasi R2 sebesar 0,186. maka dapat disimpulkan bahwa Z1, Z2, Z3 memberikan sumbangan sebesar 18,6% terhdap pendapatan tiap harinya. Untuk dapat meningkatkan pendapatan RSUD Keraton Kabupaten Dati II Pekalongan maka tiap harinya perlu menambah penjualan obat atau bahan kesehatan.

diperoleh sebesar 5,215. dengan demikian t hitung > t table maka Ho ditolak dan diperoleh model regresi linear sederhana adalah

Y = 1.611.062.613.356 + 35,379 X dengan nilai koefisien sebesar 0,744 yang menunjukkan adanya hubungan yang kuat. Hasil analisis koefisien determinasi sebesar 0,533 atau 55,30% artinya bahwa biaya pemeliharaan dan perbaikan akan mempengaruhi pendapatan operasional sebesar 55,30% sedangkan sisanya 44,70% dipengaruhi faktor-faktor lain diluar biaya pemeliharaan dan perbaikan.

4. Nurcahyo dan Suzanti (2007: 325) penelitian dengan judul “Perhitungan dan Analisa Biaya Kualitas Pada Rumah Sakit X” dapat disimpulkan untuk memenangkan persaingan setiap perusahaan dituntut untuk mampu menghasilkan produk serta layanan berkualitas bagi konsumen yaitu Total

Quality Management. Pehitungan biaya kualitas dirumah sakit banyak

Berdasarkan hasil penelitian terdahulu di atas maka terdapat perbedaan dengan penelitian sekarang yaitu

a. Terletak pada variabel, dan lingkup data yang digunakan dimana pada penelitian terdahulu variabel bebas (X) menggunakan 3 faktor yaitu faktor Z1 (obat dan letak), Z2 (administrasi, ketertiban,

biaya), Z3 (pelayanan), biaya pemeliharaan dan perbaikan (Y) pendapatan operasional rumah sakit.

b. Variabel yang digunakan penelitian sekarang terletak pada objek dan variabel-variabelnya yaitu variabel bebasnya (X) investasi, tenaga kerja, inflasi, PDRB, jumlah kunjungan pasien. Sedangkan variabel terikatnya (Y) adalah pendapatan rumah sakit haji surabaya, alat analisis yang digunakan menggunakan regresi linear berganda

2.2. Landasan Teori

2.2.1.1 Pengertian Rumah Sakit

Rumah sakit / hospital, berasal dari kata Hostel yang biasanya digunakan di abad pertengahan sebagai tempat bagi para pengungsi yang sakit, menderita, dan miskin (Faisal, 2008: 31).

Berdasarkan peraturan Menkes RI No.159 / Menkes / Perbaikan / 1998 yang dimaksud dengan rumah sakit adalah sarana upaya kesehatan untuk menyelenggarakan kegiatan pelayanan kesehatan serta dapat dimanfaatkan untuk pendidikan tingkat dan pelatihan.

Menurut American Hospital Assosiation (dalam Faisal, 2008: 32), menyatakan bahwa rumah sakit adalah “Suatu institusi yang fungsi utamanya adalah memberikan pelayanan kepada pasien, (diagnostic dan terapeotic) untuk berbagai penyakit dan masalah kesehatan, baik yang bersifat bedah maupun non bedah.

Dari definisi diatas, dapat disimpulkan bahwa rumah sakit adalah suatu institusi yang memberikan pelayanan kesehatan pada masyarakat luas secara komprehensif dan terlibat dalam penyelenggaraan pelatihan untuk dokter dan tenaga medis.

2.2.1.2. Fungsi Rumah Sakit

Fungsi rumah sakit menurut UU Nomor 44 pasal 5 tahun 2009 : a. Penyelenggara pelayanan medis

b. Penyelenggara pengembangan infrastruktur kesehatan c. Pelayanan dan asuhan keperawatan

2.2.1.3. Klasifikasi Rumah Sakit

Menurut UU RI no 44 pasal 24 tahun 2009, dalam rangka penyelenggaraan pelayanan kesehatan secara berjenjang dan fungsi rujukan, rumah sakit umum dan rumah sakit khusus.

Rumah Sakit Umum :

A. Rumah sakit umum kelas A

Mempunyai fasilitas dan kemampuan pelayanan medik spesialistik luas dan sub-spesialistik luas

B. Rumah sakit umum kelas BII

Mempunyai fasilitas dan kemampuan pelayanan medik spesialistik dan sub-spesialistik terbatas

C. Rumah sakit umum kelas BI

Mempunyai fasilitas dan kemampuan pelayanan medik dan spesialistik sekurang-kurangnya spesialistik

D. Rumah sakit umum kelas C

Mempunyai fasilitas dan kemampuan pelayanan medik spesialistik, paling sedikit dalam 4 cabang yaitu penyakit dalam, bedah, kebidanan (kandungan) dan kesehatan anak E. Rumah sakit umum kelas D

Mempunyai fasilitas dan kemampuan sekurang-kurangnya pelayanan medik dasar.

2.2.2 Nilai Pendapatan

2.2.2.1. Konsep Pendapatan

Beberapa pendapat yang mengemukakan definisi-definisi pendapatan: 1) Pendapatan adalah uang yang diterima oleh segenap orang dan merupakan balas jasa untuk factor-faktor. (Tohir dan Setiyowati , 2007: 17)

2) Pendapatan adalah hasil berupa uang atau hasil material lainnya yang dicapai dengan penggunaan kekayaan atau jasa manusia bebas. (Winardi

dan Setiyowati, 2007: 17).

Pendapatan dapat di kategorikan menjadi 2 golongan yaitu : 1. Pendapatan kotor

Dapat diartikan sebagai pendapatan yang diperoleh sebelum dikurangi pengeluaran biaya lain dan pajak.

Rumus pendapatan kotor rumah sakit :

Nilai pendapatan = Nilai tarif x Kunjungan pasien 2. Pendapatan bersih

Diartikan sebagai pendapatan yang diperoleh setelah dikurangi pengeluaran biaya lain dan pajak.

Rumus pendapatan bersih rumah sakit :

Aktiva bersih = Aktiva lancar + Aktiva tidak lancar – Utang lancar - Utang jangka panjang

2.2.2.2. Pendapatan Rumah Sakit

Pendapatan bagi rumah sakit adalah peningkatan jumlah aktiva atau penurunan kewajiban dari penyerahan jasa pelayanan dan jasa lainnya dalam suatu periode. Pendapatan diakui pada saat pelayanan atau paket pelayanan didasarkan pada tarif yang berlaku.

Pendapatan dicatat atas dasar berat kotor sebelum dikurangkan dengan pengurangan – pengurangan pendapatan sebagai berikut :

a. Penghapusan piutang karena tidak dapat ditagih lagi.

b. Selisih perhitungan rincian biaya dengan jumlah yang dibayar oleh asuransi atau pihak ketiga dan dicatat pada perkiraan selisih perhitungan klaim (conceptual adjustment).

c. Pembahasan pembayaran bagi pasien tidak mampu yang dicatat pada perkiraan tersendiri yaitu “pelayanan yang disebabkan pembayarannya”

d. Pengurangan lainnya karena pembebasan pembayaran pada pasien tertentu karyawan rumah sakit, pasien yang diberi keringanan dan dicatat pada perkiraan “pelayanan yang dibebaskan pembayarannya” Jika piutang sudah dihapuskan ternyata diterima kembali uangnya maka dicatat sebagai pendapatan fungsional lainnya. Penerimaan sumbangan atau bantuan dari donator antara lain adalah :

b. Aktiva tetap dan peralatan yang disumbangkan oleh pihak ketiga atau donator yang dibukukan menurut nilai wajar pada saat diperoleh dan tidak merupakan pendapatan fungsional laiinya tapi dibukukan sebagi donasi

c. Sumbangan dalam bentuk jasa hendaknya dibukukan sebagai pendapatan fungsional lainnya, hanya jika :

1. Terdapat hubungan yang sejajar antara penyumbang dengan yang menerima sumbangan.

2. Terdapat dasar objektif untuk menaksir nilai wajar dari sumbangan dalam bentuk jasa yang diterima.

(Trisnantoro, 2006;29-33)

2.2.2.3. Pengklasifikasian Pendapatan

Menurut Andayani (2007:195) dalam buku akuntansi sektor publik, pendapatan rumah sakit diklasifikasikan menjadi tiga kategori yaitu :

1. Pendapatan jasa pasien meliputi pendapatan yang diperoleh dari a. Jasa pasien harian (daily patient service)

b. Jasa perawatan lainnya (other nursing services) c. Jasa profesional lainnya (other profesional services)

2. Pembayaran premi adalah pendapatan yang berasal dari perjanjian organisasi manejerial kesehatan dengan pasien terhadap jasa pelayanan dengan biaya khusus yang biasanya bersifat per member per month.

2.2.2.4. Faktor-Faktor Yang Mempengaruhi Pendapatan

Faktor – faktor yang mempengaruhi pendapatan Rumah Sakit adalah : 1. Pelayanan

2. Keamanan 3. Tenaga medis

4. Letak / lokasi rumah sakit 5. Kebersihan

6. Biaya

7. Fasilitas / sarana dan prasarana 8. Obat atau bahan kesehatan

(Setiyowati, 2007 : 27-28)

2.2.2.5. Pengertian Sistem Pentarifan

Menurut Azrul, (1996 : 145 – 153) Tarif adalah dalam nilai uang yang harus dibayar oleh konsumen untuk memperoleh atau mengkonsumsi suatu komoditi, yaitu barang atau jasa yang di rumah sakit dikenal dengan istilah jasa sarana dan jasa pelayanan.dan komponen tarif terdiri dari :

1. jasa sarana yaitu imbalan yang diterima oleh rumah sakit atas pemeliharaan sarana, fasilitas rumah sakit, bahan obat-obatan, bahan alat kesehatan habis pakai yang digunakan dalam rangka observasi, diagnosis, pengobatan dan rehabilitasi.

Pernyataan ini mempunyai makna, bahwa pelaksanaan pelayanan bukan saja tenaga medis, tetapi juga tenaga keperawatan, tenaga kesehatan lain dan tenaga non medis (structural dan fungsional).

2.2.2.6. Tujuan Menentukan Tarif

Azrul, (1996 :145) menyebutkan tujuan menentukan tarif yaitu 1. Mempertahankan kelangsungan operasional rumah sakit 2. Meningkatkan mutu dan pengembangan pelayanan 3. Menyelenggarakan pelatihan dan pendidikan 4. Membantu masyarakat tidak mampu.

5. Pemeliharaan dan mengganti asset yang harus diganti

6. Penigkatan Cost Recovery Rate (CRR), yaitu nilai dalam persen yang menunjukkan seberapa besar kemampuan rumah sakit

menutup biayanya (Cost) dibandingkan dengan penerimaan dari retribusi pasien (ravenue).

Perhitungannya adalah :

CRR Total = Total Ravenue X 100%

Total cost

CRR per unit = Total revenue unit yang bersangkutan X 100% Total Cost unit yang bersangkutan

CRR perpasien = Tarif unit pelayanan tertentu X 100% Unit Cost pelayan tersebut.

Sumber : Henni Djuhaeni (2009 :6)

mencoba untuk mencari pengobatan untuk hal-hal yang memang membutuhkan (mengurangi utilisasi).

8. Penyesuaian tarif diharapkan juga membawa dampak pada maksimalisasi pelayanan, dimana melalui tarif yang sesuai kemampuan masyarakat maka masyarakat pengguna akan lebih dapat akses kepada rumah sakit, sehingga rumah sakit khususnya pemberi pelayanan akan memperoleh tambahan pendapatan.. Dari keterangan diatas dapat ditarik kesimpulan bahwa nilai tarif adalah sejumlah biaya yang dikeluarkan konsumen yang ditetapkan pihak rumah sakit atas penggunaan jasa pelayanan kesehatan dan digunakan untuk memaksimalkan pelayanan

2.2.3. Investasi

2.2.3.1. Pengertian Investasi

Pengertian investasi adalah pengeluaran atau pembelanjaan penanam- penanam modal atau perusahaan untuk membeli barang-barang modal dan perlengkapan-perlengkapan produksi untuk menambah kemampuan memproduksi barang-barang dan jasa-jasa yang tersedia dalam perekonomian.(Sukirno, 2002 :107)

Pengertian investasi dari kedua pendapat tersebut kiranya dapat disimpulkan bahwa investasi atau penanam modal itu merupakan penanaman modal atau penggunaan bagi penigkatan kapasitas system produksi atau peningkatan asset dengan harapan modal yang ditanamkan akan memperoleh keuntungan yang sebesar-besarnya di masa mendatang.

2.2.3.2. Tujuan Investasi

Tujuan investasi yang lebih luas adalah untuk meningkatkan kesejahteraan, investor adalah kesejahteraan moneter. Secara lebih khusus ada beberapa alasan mengapa seseorang melakukan investasi antara lain adalah :

a. Untuk mendapatkan kehidupan yang lebih layak di masa mendatang. Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa mendatang.

b. Mengurangi tekanan inflasi dengan melakukan dalam penelitian perusahaan atau obyek lain, seseorang dapat menhindarkan diri dari resiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi dan dorongan untuk menghemat pajak.

2.2.3.3. Unsur-unsur Investasi

Menurut Suwartojo dalam Iman (2004 :20), investasi mempunyai beberapa unsur :

b. Kertas-kertas/surat-surat berharga yang mudah di uangkan c. Biaya yang dibayar dimuka.

d. Piutang dagang

e. Persediaan : - bahan mentah/pembantu - bahan setengah jadi - barang jadi

Sedangkan pos-pos kewajiban segera dianggap dapat mengurangi harta lancar dapat di operasikan Suwartojo dalam Iman (2004 : 20) adalah :

a. Kredit bank jangka panjang b. Pajak yang segera harus dibayar c. Utang dagang

d. Semua kewajiban lain yang harus dibayar.

2.2.3.4 Fungsi Investasi

Dari pengertian di atas bisa diambil suatu kesimpulan, investasi adalah merupakan jumlah yang terus menerus menjembatani antara saat pengeluaran untuk memperoleh bahan/jasa dengan saat penerimaan penjualan.Investasi mempunyai dua fungsi, yaitu :

a. Menopang kegiatan produksi dan penjualan dengan jalan menjembatani antara saat pengeluaran untuk pembelian bahan/jasa yang diperlukan, dengan penjualan.

Modal kerja yang dibutuhkan untuk a dapat disebut sebagai modal kerja jangka pendek, sendang yang dibutuhkan untuk b disebut modal kerja jangka menengah (Suwartojo dan Iman, 2004: 20-21).

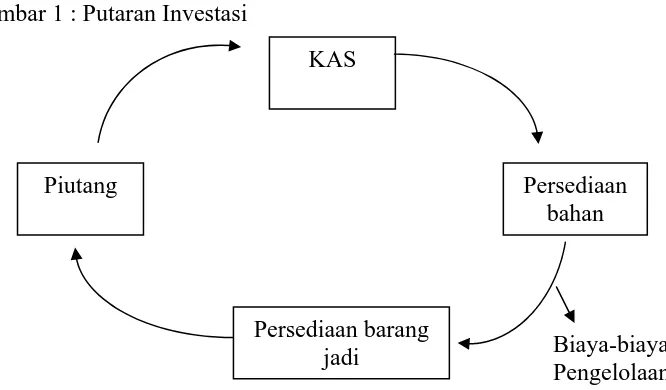

2.2.3.5. Aliran Investasi

Seperti sudah dikemukakan sebelumnya, investasi adalah merupakan bagian dana perusahaan yang terus menerus berputar. Adapun perputaran tersebut dapat digambarkan sebagai berikut :

Gambar 1 : Putaran Investasi

KAS

Persediaan bahan

Persediaan barang jadi

Piutang

Biaya-biaya Pengelolaan

Sumber : Suwartojo, Iman, 2004, Pengaruh Nilai Investasi Jumlah Tenaga Kerja Unit Usaha dan Nilai Produksi , Penerbit UPN, Surabaya, Hal 21

Gambar tersebut dapat dijelaskan sebagai berikut :

2.2.3.6 Investasi Pelayanan Kesehatan

Investasi salah satu kebutuhan pokok di pusat layanan kesehatan meliputi pengadaan :

- Sarana Fisik - Alat Medik - Alat Non Medik - Sumberdaya Manusia

Di perlukan keputusan yang bijaksana/rasional untuk menghindari investasi yang berlebihan, struktur biaya tetap(fixed cost) yang tinggi, ketidak mampuan mengantisipasi perubahan yang terjadi.(MIKM – UNDIP,

2003:1).

Analisis pengambilan keputusan investasi (sarana fisik dan alat medik): dalam buku MIKM – UNDIP , (2003:2)

1. Analisis Break Even

Untuk menentukan jumlah atau harga jual yang efisien dari produksi yang dihasilkan. Digunakan konsep biaya tetap dan biaya tidak tetap.

- Biaya keseluruhan(Total Cost) = Total Fixed Cost + Total Variable Cost TC = TFC + TVC

- TVC = VCU (variable cost per unit) x Q (quantity) TC = TFC + (VCU x Q)

- Titik impas (break event) adalah titik TR = TC RU x Q = TFC + (VCU x Q)

2. Analisis Kelayakan Ekonomis

Tanpa memperhatikan nilai uang dikaitkan dengan waktu yang sering digunakan Accounting Rate of Return dan Payback Method.(MIKM –

UNDIP, 2003:2)

a) ARR(accounting rate of return)

Pada dasarnya adalah untuk mengetahui berapa besarnya kemampuan pengembalian suatu investasi. Rumus perhitungannya : dalam buku MIKM – UNDIP , (2003:2)

ARR = Pendapatan bersih rata – rata per tahun Biaya Investasi Awal

Apakah suatu investasi mampu memberi nilai ARR lebih besar dari biaya opportunity, maka secara relatif investasi ini dapat disebut layak untuk dilakukan.

b) Payback Method (PM)

Suatu cara yang digunakan untuk mengetahui berapa lama waktu yang dibutuhkan oleh suatu investasi dihitung dari arus masuk investasi tersebut. PM = Biaya Investasi Awal

Pendapatan Bersih Rata-Rata Per Tahun

Bila nilai PM mendekati masa hidup ekonomi (10 tahun) dapat dikatakan usulan investasi tersebut tidak diterima dan sebaliknya jika PM lebih rendah dari masa hidup ekonomi maka dapat diterima usulan investasi.

2.2.4. Inflasi

2.2.4.1 Pengertian Inflasi

Inflasi merupakan salah satu peristiwa moneter yang sangat penting dan ditemukan hampir di semua Negara, dapat juga diartikan sebagai salah satu bentuk penyakit ekonomi yang sering kambuh dan harus berupaya untuk dikendalikan. Inflasi dimaksudkan keadaan dimana senantiasa terjadi peningkatan harga-harga pada umumnya, atau suatu keadaan dimana terjadinya turunnya nilai uang. Kemudian menurut Boediono yang dimaksud dengan inflasi itu adalah “Kecenderungan dari harga-harga untuk naik secara umum dan secara terus-menerus”. (Boediono, 2001 : 152)

Inflasi dapat didefinisikan sebagai proses kenaikan harga – harga yang berlaku dalam suatu perekonomian. (Sukirno, 1995 : 15)

Dengan demikian dapat disimpulkan bahwa inflasi adalah proses kenaikan harga -harga umum barang-barang secara terus menerus, ini tidak berarti bahwa harga-harga berbagai macam barang itu naik dengan presentase yang sama. Mungkin dapat terjadi kenaikan tersebut tidaklah bersamaan, yang penting terdapat kenaikan harga umum secara terus menerus selama satu periode tertentu.

2.2.4.2 Jenis Inflasi

a. Penggolongan Inflasi menurut parah tidaknya inflasi : 1. Inflasi Ringan

Adalah laju inflasi di bawah 10% setahun. 2. Inflasi Sedang

Adalah laju inflasi antara 10%-30% setahun. 3. Inflasi Berat

Adalah laju inflasi antara 30%-100% setahun. 4. Hiperinflasi

Adalah laju inflasi diatas 100% setahun

b. Penggolongan inflasi menurut asal dari inflasi :

1. Inflasi yang berasal dari dalam negeri (domestic inflation) Adalah inflasi yang timbul karena adanya defisit anggaran

belanja yang dibiayai dengan pencetakan uang baru, panen yang gagal dan sebagainya.

2. Inflasi yang berasal dari luar negeri (imported inflation) Adalah inflasi yang timbul karena kenaikan harga-harga di

barang-barang yang tercakup didalamnya berasal dari impor, selain itu juga secara tidak langsung akan menaikkan indeks harga melalui kenaikan biaya produksi atas bahan mentahnya yang harus di impor.

c. Penggolongan inflasi menurut mekanisme timbulnya inflasi :

Menurut Sukirno (1995 : 333), teori kuantitas membedakan sumber terjadinya inflasi dibagi menjadi dua, yaitu :

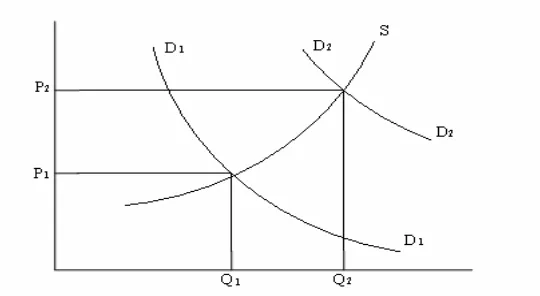

1. Inflasi tekanan permintaan (demand pull inflation)

Inflasi yang timbul karena permintaan masyarakat akan berbagai barang bertambah terlalu kuat yang mengakibatkan tingkat harga umum naik.

Gambar 2. Demand Pull Inflation

Sumber : Sukirno. 1995, Teori Pengantar Ekonomi Makro, Penerbit Raja Grafindo Persada, Jakarta, hal. : 334

penawaran S. Kurva permintaan bergeser keluar D2 penggeseran seperti itu dapat berasal dari faktor kelebihan pengeluaran permintaan.

Pergeseran kurva permintaan menaikkan output riil (dari Q1 ke Q2) dan tingkat harga (dari P1 ke P2) maka inilah yang disebut demand pull inflation (inflasi tarikan permintaan) yang disebabkan penggeseran kurva permintaan menarik keatas tingkat harga dan menyebabkan inflasi.

2. Inflasi dorongan penawaran (cost push inflation)

Inflasi yang timbul karena kenaikan biaya produksi, biasanya ditandai dengan kenaikan harga barang serta turunnya produksi. Misalnya kenaikan harga barang baku yang didatangkan dari luar negeri dan kenaikan harga BBM.

Gambar 3. Cost Push Inflation

Pada gambar diatas telah disajikan kurva penawaran S1 ke S2, harga tertentu naik dan menyebabkan inflasi dorongan biaya. Naiknya harga dan turunnya output sering kali diberi nama “stagnasi inflasi”.

2.2.4.3 Dampak Inflasi

Dampak yang timbul akibat inflasi adalah :

1. Kenaikan harga-harga menimbulkan dampak terhadap perdagangan. Kenaikan harga barang tersebut menyebabkan barang-barang negara itu tidak dapat bersaing di pasar internasional. Inflasi menyebabkan ekspor menjadi menurun dan diikuti pula oleh impor yang bertambah, menyebabkan ketidakseimbangan dalam aliran mata uang asing.

2. Biaya yang terus-menerus naik akan menyebabkan kegiatan produksi menjadi tidak menguntungkan.

3. Inflasi akan menurunkan pendapatan riil orang-orang yang berpendapatan tetap.

4. Inflasi akan mengurangi nilai kekayaan yang berbentuk uang. (Sukirno, 1995 : 339)

2.2.4.4 Cara Mengatasi Inflasi

a. Kebijakan Moneter

Sasaran kebijakan moneter dicapai melalui jumlah uang yang beredar. Uang diatur oleh bank sentral melalui cadangan minimum yang dinaikkan agar jumlah uang menjadi lebih kecil sehingga dapat menekan laju inflasi.

b. Kebijakan Fiskal

Menyangkut pengaturan tentang pemerintah serta perpajakan yang secara langsung dapat mempengaruhi harga kebijaksanaan fiskal yang berupa pengurangan, pengeluaran pemerintah serta kenaikan pajak akan dapat mengurangi permintaan total sehingga inflasi dapat ditekan.

c. Kebijakan segi penawaran

Pemerintah melakukan langkah-langkah yang menurunkan biaya produksi perusahaan-perusahaan. Misalnya dengan mengurangi pajak ke atas bahan mentah atau menetapkan harga barang mentah.

menjadi lesu. Hal ini secara otomatis akan berpengaruh terhadap kegairahan usaha diberbagai bidang. Pelaksanaan investasi menjadi terlambat, sehingga produksi nasional akan menurun. Menurunnya produksi secara nasional dapat mengakibatkan penurunan pendapatan nasional. Turunnya pendapatan nasional suatu negara menunjukkan bahwa perkembangan ekonomi suatu Negara tersebut mengalami penurunan. Oleh karena itu, pada saat tingkat inflasi tinggi, maka pemerintah harus cepat tanggap dalam menentukan kebijakan dalam pengendalian tingkat inflasi. (Sukirno, 1995 : 345-352).

2.2.5. Pendapatan Daerah Regional Bruto (PRDB)

2.2.5.1. Pengertian PDRB

Produk Domestik Regional Bruto mengalami peningkatan cenderung akan mempengaruhi jumlah tenaga kerja yang akan diserap apabila upah tenaga kerja tinggi. Maka hal ini secara tidak langsung akan menaikkan pendapatan perkapita masyarakat, sehingga masyarakat akan mampu membayar pajak daerah dan hal ini dapat menambah pendapatan asli daerah (Mankiw, 2003 : 19)

Produk Domestik Regional Bruto adalah total produksi barang dan jasa yang di produksi di suatu wilayah (regional) tertentu dalam waktu satu tahun (Anonim, 2002 : 21)

jumlah nilai barang atau jasa akhir yang dihasilkan oleh seluruh unit usaha dalam satu daerah pada satu tahun.

Sering disebutkan bahwa besaran Produk Domestik Regional Bruto (PDRB) dapat dihitung melalui pengukuran arus sirkular (circuler flow) dan pengukurannya dapat dibedakan menjadi tiga (3) cara : metode total pengeluaran (the total output method), metode pengeluaran atas keluaran (the spending on output method), dan metode pendapatan dari produksi (the income from production method). Penggunaan PDRB dibedakan menjadi 6 katagori, yaitu: pengeluaran konsumsi rumah tangga (C1), pengeluaran konsumsi lembaga swasta yang tidak mencari untung (C2), pengeluaran konsumsi pemerintah (G), pembentukan modal tetap domestik bruto (I1), perubahan stok (I2) dan impor barang dan jasa (X-M). Umumnya penjumlahan C1 dan C2 ditulis (C = C1+C2) dan penjumlahan I1 dan I2 ditulis (I = I1+I2) sehingga Produk Domestik

Regional Bruto, menurut penggunaan digunakan rumus :

(

PDRB = C + G + I + (X-M))

...(Sukirno, 1995)Mengawali penjelasan mengenai konsep dan definisi, berikut ini dijelaskan mengenai beberapa istilah yang berhubungan dengan perhitungan Produk Domestik Regional Bruto (PDRB) yaitu :

a. Output

Output adalah nilai barang dan jasa yang dihasilkan dalam suatu periode waktu tertentu. Pada dasarnya nilai output = O , diperoleh dari perkalian kuantum produksi (quantum = q) dan harganya (price = p). Dengan demikian besaran output dapat diperoleh denga rumus :

O = q x p (Anonim, 2002 :23)

b. Biaya Antara

Biaya antara merupakan nilai barang dan jasa yang digunakan sebagai bahan untuk memproduksi output dan terdiri dari barang tidak tahan lama dan jasa yang digunakan dalam proses oleh unit-unit produksi dalam domestik tertentu dalam rentang waktu tertentu (biasanya satu tahun).

c. Nilai Tambah Bruto

Nilai tambah bruto (NTB) merupakan pengurangan dari nilai output dengan biaya antaranya atau apabila dirumuskan menjadi NTB = output – biaya antara.

bruto dari seluruh unit produksi yang berada pada region tertentu dalam rentang waktu tertentu (biasanya satu tahun).

Dengan demikian harus dipahami total ouput dalam suatu wilayah merupakan penjumlahandari seluruh Nilai Tambah Bruto (NTB) dari seluruh proses produksi. Mengapa total output merupakan penjumlahan dari seluruh total output?, Hal ini disebabkan karena ada inter-relasi antara satu proses produksi dengan produksi yang lainnya. Oleh karena itu apabila dijumlahkan seluruh output dari semua proses produksi, akan terjadi perhitugan ganda.

Jelaslah bahwa yang dijumlahkan bukannya output melainkan Nilai Tambah Bruto (NTB). Secara teknis Produk Domestik Regional Bruto (PDRB) merupakan penjumlahan dari seluruh net output (Anonim, 2002 : 25)

2.2.5.2 Pendekatan Penghitungan Produk Domestik Regional Bruto

(PDRB)

Cara penghitungan Produk Domestik Regional Bruto (PDRB) menurut Badan Pusat Statistik (2002) dapat diperoleh melalui tiga pendekatan yaitu:

kelompokkan menjadi sembilan sektor atau lapangan usaha, yaitu:

1) Pertanian

2) Pertambangan dan penggalian 3) Industri dan pengolahan 4) Listrik, gas dan air bersih 5) Bangunan

6) Perdagangan, hotel dan restauran 7) Pengangkutan dan komunikasi

8) Jasa keuangan, persewaan dan jasa perusahaan 9) Jasa-jasa

b. Pendekatan pengeluaran, Produk Domestik Regional Bruto (PDRB) adalah penjumlahan komponen permintaan akhir, yaitu:

1) Pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak mencari untung

2) Konsumsi pemerintah

3) Pembentukan modal tetap domestik bruto 4) Perubahan stok

5) Ekspor netto dalam jangka waktu tertentu (biasanya satu tahun) ekspor netto adalah ekspor dikurangi impor c. Pendekatan pendapatan, Produk Domestik Regional Bruto

dalam jangka waktu tertentu. Balas jasa faktor produksi yang dimaksud adalah upah dan gaji, sewa tanah, bunga modal, dan keuntungan. Semua hitungan tersebut akan dipotong pajak penghasilan dan pajak langsung lainnya. (Anonim, 2002 : 25)

2.2.6. Tinjauan Tenga Kerja

2.2.6.1 Pengertian Tenaga Kerja

Pengertian tenaga kerja sudah sering dipergunakan oleh masyarakat Indonesia. Secara luas pengertian dari tenaga kerja mencakup penduduk yang bekerja yang sedang cari kerja dan yang melakukan kegiatan lain seperti bersekolah dan mengurus rumah tangga walaupun sedang tidak bekerja, sebab secara fisik mereka mampu bekerja dan sewaktu-waktu dapat ikut bekerja.(Simajuntak dan Iman 2004 :16)

Jika diperhatikan tentang pengertian tenaga kerja seperti yang terbaca dalam kutipan diatas, maka dapat disimpulkan bahwa tenaga kerja di Indonesia dapat dikelompokkan menurut usia 10 tahun sampai lebih secara langsung bersumber pada penduduk usia kerja.

Menurut UU RI No. 25 Tahun 1997. Tenaga kerja adalah setiap orang laki-laki atau wanita yang sedang dalam dan/ atau akan melakukan pekerjaan, baik di dalam maupun di luar hubungan kerja guna menghasilkan barang atau jasa untuk memenuhi kebutuhan masyarakat

artinya orang perseorangan, persekutuan atau badan hukum yang menjalankan suatu perusahaan milik sendiri. (UU RI No.25 Tahun 1997).

Dari beberapa definisi mengenai tenaga kerja di atas dapat di simpulkan bahwa tenaga kerja adalah setiap orang laki-laki atau wanita yang dikelompokkan menurut usia 10 tahun atau lebih yang sedang dalam dan / atau akan melakukan pekerjaan, baik di dalam maupun di luar hubungan kerja guna menghasilkan barang atau jasa untuk memenuhi kebutuhan pribadinya

2.2.6.2. Tenaga Kerja Rumah Sakit

Menurut UU RI no 44 pasal 12 tahun 2009 , persyaratan tenaga kerja Rumah Sakit yaitu:

1. Tenaga medis dan penunjuang medis 2. Tenaga keperawatan

3. Tenaga kefarmasian

4. Tenaga manajemen rumah sakit dan 5. Tenaga non kesehatan.

2.2.7. Pasien

2.2.7.1. Pengertian Pasien

Pasien adalah seseorang yang menerima perawatan medis. Sering kali pasien menderita penyakit atau cedera dan memerlukan bantuan dokter untuk memulihkannya (Anonim, 2010: 1)

Kata pasien dari bahasa Indonesia analog dengan kata patien dari bahasa Inggris. Patient diturunkan dari bahasa latin yaitu patiens yang memiliki kesamaan arti dengan kata kerja pati yang artinya “Menderita”(Anonim, 2010: 1).

2.2.7.2. Hubungan Pasien dan Tenaga Medis

Hubungan pasien dan dokter saat ini tidak lagi feodalistik dimana pasien biasanya pasrah dan menyerah pada dokter. Kini pasien semakin sadar bahwa dirinya sebagai konsumen mengeluarkan biaya untuk mendapat pelayanan baik dari dokter sehingga ketika hasilnya tidak sesuai harapan maka konflik sangat mungkin terjadi (Anonim, 2010: 1)

Pola hubungan pasien dengan dokter secara umum dapat dibagi atas tiga macam bentuk :

1. Priestly model (paternalistic), dalam hubungan ini dokter menjadi lebih dominant disbanding pasien

2. Collegial model, dalam hubungan antara pasien dengan dokter lebih bersifat sebagai mitra

3. Enginering model, dalam hubungan ini pasien menjadi lebih dominant dengan dokter

(Anonim, 2010: 1)

2.2.7.3. Hak Pasien

Berdasarkan UU RI Nomor 44 pasal 32 tahun 2009, hak pasien sebagai berikut :

a. Pasien berhak memperoleh informasi mengenai tata tertib peraturan yang berlaku di Rumah Sakit

b. Memperoleh layanan yang manusiawi, adil, jujur, dan tanpa determinasi

c. Memperoleh layanan yang bermutu sesuai dengan standar profesi dan standar prosedur operasional.

d. Mengajukan pengaduan atas kualitas pelayanan yang didapatkan e. Mendapat informasi yang meliputi diagnosi dan tata cara tindakan

f. Menggugat dan/atau menuntut Rumah Sakit apabila Rumah Sakit diduga memberikan pelayanan yang tidak sesuai dengan standar secara perdata ataupun pidana.

g. Memberikan persetujuan atau menolak atas tindakan yang akan dilakukan oleh tenaga kesehatan terhadap penyakit yang dideritanya

2.2.7.4. Kewajiban Pasien

Menurut UU RI Nomor 44 pasal 31 tahun 2009, kewajiban pasien sebagai berikut :

a. Memberikan informasi yang sebenarnya b. Mentaati peraturan RS / Klinik

c. Mentaati petunjuk dan nasehat dokter d. Memberikan imbalan jasa kepada dokter e. Menyimpan rahasia dokter

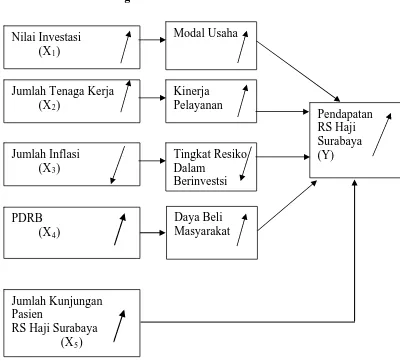

2.3. Kerangka Pikir

Rumah Sakit merupakan salah satu jasa kesehatan, Ada beberapa faktor yang mempengaruhi suatu pendapatan (Rumah Sakit) yaitu Nilai Investasi, Jumlah Tenaga Kerja, Jumlah Inflasi, Jumlah PDRB dan Jumlah Kunjungan yang dijelaskan sebagai berikut :

membiayai segala aktivitas yang ada di rumah sakit. Bila nilai investasi meningkat maka kemampuan rumah sakit dalam menjalankan proses kegiatan akan meningkatkan pendapatan di Rumah Sakit Haji

Jumlah Tenaga Kerja adalah jumlah karyawan baik itu tenaga medis dan penunjang medis, tenaga keperawatan, tenaga kefarmasian, tenaga manajemen rumah sakit dan tenga non kesehatan.(UU RI No. 44 Pasal 12 tahun 2009). Dengan jumlah tenga kerja yang meningkat maka akan meningkatkan kinerja pelayanan sehingga dapat melayani kebutuhan masyarakat akan kesehatan dan secara otomatis juga akan meningkatkan pendapatan di Rumah Sakit Haji Surabaya.

Dengan menurunnya inflasi maka tingkat resiko atas ketidak pastian yang dihadapi rumah sakit dalam berinvestasi menurun sehingga dalam pengembangan rumah sakit haji akan meningkat, dengan meningkatnya perkembangan rumah sakit haji maka akan meningkat pula pendapatan rumah sakit

Jumlah Kunjungan Pasien adalah jumlah banyaknya pasien yang berobat dan membayar sejumlah tarif yang ditentukan penerimaan rumah sakit berupa uang yang diterima atau dihasilkan. dengan meningkatnya jumlah kunjungan pasien tersebut justru meningkatkan pendapatan yang ada di Rumah Sakit Haji Surabaya

Gambar 5 : Kerangka Pikir

2.4. Hipotesis

Hipotesis merupakan dugaan sementara yang masih belum teruji kebenarannya berdasarkan faktor-faktor yang ada, Hipotesis akan ditolak jika memang salah satu dari semua variabel yang disebutkan tidak sesuai dengan fakta-fakta yang memberikan kebenarannya.

Berdasarkan latar belakang perumusan masalah, maka akan dapat dirumuskan hipotesis sebagai berikut :

1. Diduga nilai investasi, jumlah tenaga kerja, inflasi, PDRB, dan jumlah kunjungan pasien berpengaruh terhadap peningkatan pendapatan di Rumah Sakit Haji.Surabaya

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Yang dimaksud dengan definisi operasional dan pengukuran variabel

adalah pernyataan tentang definisi dan pengukuran variabel-variabel alami

pemilihan secara operasional, baik berdasarkan teori yang telah ada maupun

pengalaman empiris.

Definisi operasional variabel yang digunakan dapat di uraikan sebagai

tersebut:

a. Variabel terikat (Dependent Variabel) :

Jumlah Pendapatan (Y), yaitu adalah sejumlah penghasilan

yang didapat pihak rumah sakit atas pelaksanaan pelayanan jasa

kesehatan(dalam satuan rupiah).

b. Variabel bebas (Independent variabel) terdiri dari :

1. Nilai Investasi (X1)

Adalah merupakan suatu pengeluaran yang sengaja disediakan

untuk mempertahankan/meningkatkan barang-barang modal setiap

tahun. Cara pengeluaran rumah sakit haji selama satu tahun.(dalam

satuan rupiah)

2. Jumlah Tenaga Kerja (X2)

Adalah banyaknya faktor produksi dari sumber daya manusia

yang mampu menjalankan proses kegiatan untuk menghasilkan

pelayanan publik yang berkualitas (dalam satuan orang)

3. Jumlah Inflasi (X3)

Adalah merupakan kenaikan harga umum barang-barang

secara terus menerus selama satu periode tertentu yang di nyatakan

dalam satuan prosentase (%)

4. Jumlah PDRB (X4)

Adalah merupakan penjumlahan dari sembilan sektor dari nilai

produksi barang dan jasa yang diproduksi di jawa timur dalam

waktu satu tahun di hitung atas harga konstan dan pengukurannya

dinyatakan dalam satuan juta rupiah (Juta Rp)

5. Jumlah Kunjungan Pasien (X5)

Adalah tingkat kunjungan konsumen jawa timur untuk berobat

di seluruh unit usaha rumah sakit haji surabaya baik itu rawat inap,

rawat jalan, UGD,dll (dalam satuan orang).

3.2. Teknik Penentuan Sampel

Dalam penelitian skripsi ini sample yang diambil mencakup Rumah

Sakit Haji Surabaya selama kurun waktu sepuluh tahun, mulai tahun 2000

3.3. Jenis dan Sumber Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yaitu data yang bisa dikumpulkan atau diperoleh dari instansi yang ada

hubungannya dengan penelitian ini, atau data yang sudah di publikasikan dan

bisa diambil dari instansi terkait

3.3.2. Sumber Data

Data yang dipergunakan dalam penelitian ini berasal dari :

1. Rumah Sakit Umum Haji, Surabaya

3.4. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan cara:

Studi kepustakaan yaitu pengumpulan data dengan jalan mempelajari

buku – buku literatur yang berkaitan dengan permasalahan yang ada

di penelitian ini.

Studi lapangan yaitu memperoleh data dan melakukan penelitian

3.5. Teknik Analisis Dan Uji Hipotesis

3.5.1. Teknik Analisis

Untuk menganalisis pengaruh yang disebutkan dalam hipotesis

diatas maka analisa data ini dilakukan dengan menggunakan model regresi

linier berganda dengan asumsi BLUE (Best Linier Unbiased Estimation)

untuk mengetahui koefisiensi pada persamaan tersebut betul – betul linier

(tidak bias). Model ini menunujukkan hubungan spesifik antara variabel –

variabel bebas dan terikat.

Bentuk perumusannya sebagai berikut :

Y = o + 1X1 + 2X2 + X3 + X4 + X5 + u ……...(Sulaiman,

2004:80)

Dimana :

Y = Pendapatan RS. Haji

Kerja

jungan Pasien

,

= Variabel Pengganggu (residual)

3.5.2. Uji Hipo

X1 = Nilai Investasi

X2 = Jumlah Tenaga

X3 = Jumlah Inflasi

X4 = Jumlah PDRB

X5 = Jumlah Kun

= Konstanta

1, = Koefisien Regresi

u

Untuk menguji pengaruh variabel bebas (X1, X2, X3, X4) terhadap

riabel bebas terhadap

-

k = Jumlah variabel bebas / parameter regresi

KT = Kuadrat Tengah

ikat Y dengan prosedur sebagai berikut :

Uji F

Uji F dipergunakan untuk menguji pengaruh

secara simultan terhadap varia

gan langkah-langkah pengujian sebagai berikut :

M

Ho : 1 =3 = 4 = 0 (Tidak terdapat pengaruh variabel bebas

terhadap variabel Hi : 1 0 (Ada pengaruh va

variabel terikat) Menentukan level of signifikan sebesar 5 %

Menghitu

antara variabel bebas dan variabel terikat dengan rumus sebaga

KT Galat

- ng unakan derajat kebebasan = (n-k-l) dengan ke

ah pe

F ()

1, Dasar- Dasar Ekonometrika Gambar 6 : Kurva Distribusi F

Fhitung Ftabel maka Ho ditolak dan Hi diterima. Artinya

variabel bebas secara keseluruhan mempengaruhi variabel

2.

riabel bebas

secara

Uji t dapat dihitung dengan rumus sebagai berikut :

t hitung = i (Nachrowi dan Usman, 2006:19)

potesis sebagai berikut : Kaidah pengujiannya:

1. Apabila

variabel bebas secara keseluruhan tidak mempengaruhi variabel

terikat.

2. Apabila

terikat.

Uji t

Uji t dipergunakan untuk menguji pengaruh va

parsial terhadap variabel terikat.

Se ()

Ho : i = 0 (tidak terdapat pengaruh variabel bebas terhadap

t)

adap vriabel terikat)

Derajat k an sebe samaan tersebut :

Dimana

ebebas sar n-k-l, dalam per

:

Sumber: Widarjono, Agus. 2005, Ekonometrika, Teori dan Aplikasi, Edisi Pertama, Ekonosia FE UII, Yogyakarta, hal. 59

Kaidah pengujiannya :

1. Bila t hitung t table, maka Ho ditolak dan Hi diterima, yang

artinya secara parsial variabel bebas mempengaruhi variabel

2. Bila t hitung ≤ t table, maka Ho diterima dan Hi ditolak, yang

artinya secara parsial tidak ada pengaruh variabel bebas

terhadap variabel terikat.

Untuk mengetahui apakah model analisis tersebut layak digunakan

dalam pembuktian selanjutnya dan untuk mengetahui sejauh mana variabel

bebas mam lai

adjuste koefisien nilai determinasi dengan menggunakan rumus:

pu menjelaskan variabel terikat maka perlu diketahui ni

d R2 atau

Jadi R2 = JK Regresi ……….( Sulaiman, 2004 : 86 ) JK Total

Karateristik utama dari R2 adalah : Dimana :

R2 = koefisien determinasi

JK total = jumlah kuadrat

a. Tidak mempunyai nilai negatif

b. Nilainya berkisar antara 0 (nol) dan 1 (satu) atau 0 < R2 < 1

Pendekatan Asumsi BLUE (Best Linear Unbiased Estimator)

Tujuan utama penggunaan uji asumsi klasik adalah untuk

mendapatkan koefisien regresi yang terbaik linier dan tidak bias (BLUE),

3.6.

k a ter

uji F yang di ak valid dan secara statistik dapat

m

arena bil jadi penyimpangan terhadap asumsi klasik tersebut, uji t dan

lakukannya menjadi tid

a. Best : Pentingnya sifat ini bila diterapkan dalam uji signifikan

data terhadap dan

: Sifat ini dibutuhkan untuk me

b. Linier mudahkan dalam penafsiran.

besar penaksir parameter

iabel bebas atau

(Best Linier Unbiased Estimator), artinya koefisien

reg

terj

a)

actor) lebih besar dari 10,

terdapat multikolinier pada persamaan regresi linier.

b)

dimana kesalahan

engganggu dalam suatu periode tertentu berkorelasi dengan kesalahan c. Unbiased : Nilai jumlah sampel sangat

diperoleh dari sampel besar kira –kira lebih mendekati

nilai parameter sebenarnya.

d. Estimasi : e diharapkan sekecil mungkin.

Yang diasumsikan tidak terjadi pengaruh antara var

regresi bersifat BLUE

resi pada persamaan tersebut betul-betul linier dan tidak bias atau tidak

adi penyimpangan-penyimpangan persamaan, seperti :

Multikolinearitas

Identifikasi secara statistik ada atau tidaknya gejala multikolinier dapat

dilakukan dengan menghitung varience inflation factor (VIF).

Rumusnya adalah VIF= 1/1-R2

VIF (Varience inflation factor) menyatakan tingkat “pembengkakan”

varians. Apabila VIF (Varience inflation f

hal ini berarti

Pendeteksian multikolinier yang berikutnya adalah dengan mudah

antara variabel bebas yang terjadi korelasi.

Autokorelasi

Yang dimaksud dengan autokorelasi yaitu keadaan

2 4

nggu periode yang lain, pengujian autokorelasi dilakukan

2DW

et2

aksir ) dari setiap

residual dari waktu sebelumnya.

Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat

ri n Durbin Watson (Uji DW

r 8: Sta urbin-Watson

nggu periode yang lain, pengujian autokorelasi dilakukan

2DW

et2

aksir ) dari setiap

residual dari waktu sebelumnya.

Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat

ri n Durbin Watson (Uji DW

r 8: Sta urbin-Watson pengga

pengga

de

dengan menggunakan uji statistik Durbin Watson. ngan menggunakan uji statistik Durbin Watson.

Dimana : et adalah residual ( perbedaan variabel tak bebas yang

sebenarnya dengan variabel tak bebas yang dit

Dimana : et adalah residual ( perbedaan variabel tak bebas yang

sebenarnya dengan variabel tak bebas yang dit

periode waktu. Sedangkan et-1 adalah

periode waktu. Sedangkan et-1 adalah

table krite

Sumber: Suliyanto, 2005, Analisis Data Dalam Aplikasi Pemasaran, Ghalia Indonesia, hal. 86

c)

elihat apakah ada

pengganggu mempunyai varian yang sama atau tidak. Hal

mbangkan sebagai :

(Suliyanto, 2005:115)

i = 1, 2, 3, 4, …n

Apabila didapat varian yang sama maka asumsi homokedastisitas

(penyebaran yang sama) diterima. Heterokedastisitas

Pengujian heterokedastisitas dilakukan untuk m

kesalahan

tersebut dila

E (Ui2) = 2

Dimana :

2

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Gambaran Umum RSU Haji Surabaya

Rumah Sakit Umum Haji Surabaya berlokasi di jalan Manyar Kertoadi, Kecamatan Sukolilo, Kota Surabaya dan berdampingan dengan Asrama Haji Sukolilo. Dibangun diatas lahan 24.300 meter persegi dengan luar area yang ditempati bangunan lebih dari 17.000 m2, atau area terbuka hijau hanya tinggal 30 % saja. Rata – rata bangunan RSU Haji adalah bangunan bertingkat untuk bangunan gedung rawat jalan 4 lantai dengan luas 3.139 m2, rawat inap 4 lantai dengan luas 8.915 m2, gedung diagnostik terpadu 8 lantai dengan luas 5.049 m2, Unit Gawat Darurat 2 lantai dengan luas 955 m2, gedung bedah sentral 2 lantai dengan luas 846 m2, gedung ICU dan Haemodialisis luas lantai 748 m2 serta gedung penunjang lainnya dengan luas lantai 8.291 m2.

RSU Haji Surabaya merupakan aset pemerintah provinsi Jawa Timur yang statusnya telah ditingkatkan menjadi Badan Layanan Umum Daerah (BLUD) Rumah Sakit Provinsi Jawa Timur, sudah menyiapkan diri menjadi rumah sakit yang diharapkan mampu untuk membiayai operasionalnya sendiri, dengan membentuk central business unit yang menjadi sumber pendapatan rumah sakit. Namun subsidi masih diperlukan

untuk keperluan non operasional (contohnya : bangunan, gaji PNS) karena pemerintah masih menentukan tarip rumah sakit propinsi

Undang – undang Nomor 22 tahun 1999 Tentang pemerintahan daerah dan Undang – undang Nomor 25 tahun 1999 tentang perimbangan keuangan antara pusat daerah, memberikan peluang kepada daerah mampu menjalankan pemerintahan secara efektif dan efisien, serta mendorong pemerintah daerah sendiri untuk mandiri dan mengatur pembiayaan bidang kesehatan, dimana seluruh potensi daerah dapat berperan secara optimal, termasuk rumah sakit.

4.1.2 SUMBER DAYA MANUSIA

Kompleksitas permasalahan pelayanan rumah sakit secara umum masih ditandai dengan kualitas tenaga kesehatan, baik dari segi pendidikan formal maupun ketrampilan dibidang kesehatan. Akibatnya, tingkat produktivitas yang rendah, sehingga posisi tawar (bargaining pisition) menjadi rendah akan berakibat pada jaminan kesejahteraan karyawan rendah.

Strategis Sumber Daya Manusia untuk 5 tahun kedepan adalah meningkatkan knowledge, skill, attitude, serta social skill untuk seluruh Sumber Daya Manusia Rumah Sakit Umum Haji Surabaya, dengan harapan pada tahun 2014 nanti seluruh SDM sudah berstandart word

class.