vi Universitas Kristen Maranatha ABSTRAK

Penelitian ini berjudul Analisis Pengaruh Kebangkrutan Terhadap Praktik Manajemen Laba Pada Perusahaan Sektor Pertambangan Batubara di BEI Pada Tahun 2012-2015. Jenis penelitian adalah causal expalanatory. Tujuan penelitian ini adalah untuk mengetahui pengaruh antara nilai Z metode Altman dengan Manajemen Laba pada perusahaan batubara yang terdaftar di BEI 2012-2015. Sampel penelitian ini adalah perusahaan batubara yang terdaftar di BEI tahun 2012-2015 dan laporan keuangan terpublikasi dalam satuan mata uang Rupiah. Teknik pengambilan sampel menggunakan teknik purposive sampling dan diperoleh sampel sebanyak tiga perusahaan, yaitu PT. Bukit Asam, PT. Perdana Karya Perkasa dan PT. Golden Eagle Energy.Analisis data menggunakan analisis regresi linier sederhana karena variabel yang digunakan hanya terdapat satu variabel X dan satu variabel Y. Metode penelitian yang digunakan adalah metode kuantitatif, metode analisis yang digunakan adalah pengujian asumsi klasik (uji normalitas, uji heterokedastisitas, dan uji autokorelasi) dan pengujian hipotesis. Data penelitian ini merupakan data sekunder dimana data tahunan 2012-2015 yang diperoleh dari Laporan Keuangan Tahunan yang diunduh di web Bursa Efek Indonesia (BEI). Analisis dilakukan dengan menghitung Z-score metode Altman menggunakan dua pendekatan, yang pertama menggunakan rumus diskriminan dengan menciptakan persamaan baru dan mencari nilai cut off. Manajemen Laba dalam penelitian ini menggunakan pendekatan Model Jones Modifikasi. Hasil analisis penelitian berdasarkan pengujian yang dilakukan diperoleh bahwa kebangkrutan tidak mempengaruhi perusahaan untuk melakukan praktik manajemen laba pada perusahaan pertambangan yang sehat maupun distress. Hasil pengujian hipotesis mempunyai nilai 0,255 dimana nilai tersebut dibawah nilai signifikasi 0,05 yang artinya bahwa kebangkrutan dengan model Z Altman tidak berpengaruh terhadap Manajemen Laba metode Jones Modifikasi. Bagi perusahaan diharapkan hasil penelitian ini dapat menjadi input dalam menentukan kebijakan perusahaan yang akan datang dan dapat dijadikan sebagai pertimbangan evaluasi perusahaan.

ABSTRACT

This research is titled Analysis of the Influence Financial Distress against practice of Profit Management on Coal Mine Company in Indonesia Stock Exchange 2012 - 2015. Type of research is causal explanatory. This research aimed to find the influence between Altman Z method value and the Profit Management on coal companies that are registered in IDX 2012 - 2015. Samples of this research are coal companies which registered in IDX 2012 - 2015 and with published financial report with IDR currency. Technique used for sample extraction is purposive sampling and 3 samples acquired which is: PT. Bukit Asam, PT. Perdana Karya Perkasa and PT. Golden Eagle Energy. Simple Linier Regression was used for data analysis because the variables that are being used only consist of one X variable and one Y variable. Research method used is quantitative, analysis method used is classic assumption testing (normality test, heteroscedasticity test, and autocorrelation test) and hypothesis testing. This research data is secondary where the annual data from 2012 - 2015 which obtained from Annual Financial Report that was downloaded in Indonesia Stock Exchange (IDX). Analysis performed by calculating the Altman Z-score method using 2 approach, the first one is discriminant formula by creating new equation and finding the cut off value. In this research, Profit Management is using Jones Modified Model approach. Result of the analysis research based on performed test, prove that bankruptcy does not influence company to do Profit Management Practice, whether on healthy or distress coal companies. The result of hypothesis testing has value of 0.255, below significance value 0.05, which means that bankruptcy with Altman Z model does not have influence against Profit Management with Jones Modified Method. It is expected that this research could be an input in deciding future company policy and can be a consideration for company evaluation.

viii Universitas Kristen Maranatha DAFTAR ISI

Halaman

HALAMAN JUDUL ………... i

HALAMAN PENGESAHAN ………....… ii

PERNYATAAN KEASLIAN TUGAS AKHIR ...………... iii

KATA PENGANTAR ………... iv

2.3 Rerangka Pemikiran dan Pengembangan Hipotesis ……… 30

Halaman

BAB III METODE PENELITIAN ……… 32

3.1 Jenis Penelitian ……… 32

3.2 Populasi dan Sampel ……… 33

3.2.1 Populasi ……… 33

3.2.2 Sampel ………... 35

3.3 Definisi Operasional Variabel ………. 37

3.4 Teknik Pengumpulan Data ………... 41

3.5 Teknik Analisis Data ………... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………... 46

4.1 Pengolahan Data ………... 46

4.1.1 Metode Analisis Diskriminan ………... 49

4.1.1.1 Fungsi Diskriminan dan Klasifikasi …………... 49

4.1.1.2 Penentuan Nilai Cut off ………. 54

4.1.2 Analisis Nondiscretionary accrual dan Discretionary accrual ... 57

4.2 Asumsi Klasik ………. 59

4.2.1 Uji Normalitas ………... 60

4.2.2 Uji Heteroskedastisitas …...………... 61

4.2.3 Uji Autokorelasi ……… 62

4.3 Pengujian Hipotesis ………. 64

4.4 Pembahasan ………. 65

BAB V PENUTUP ……… 67

5.1 Kesimpulan ………. 67

5.2 Saran ………... 68

DAFTAR PUSTAKA ………... xiii

x Universitas Kristen Maranatha DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 1.1 Indonesian Government's Benchmark Thermal Coal Price (HBA)…… 2

Tabel 2.1 Penelitian Terdahulu ………. 24

Tabel 3.1 Perusahaan Pertambangan Batubara di Indonesia ………. 33

Tabel 3.2 Perusahaan Batubara yang listing di BEI (Tbk) ………. 36

Tabel 3.3 Definisi Operasional Variabel ………... 38

Tabel 4.1 Tabel Variabel Altman ………... 46

Tabel 4.2 Tabel Perhitungan Z-score ……… 48

Tabel 4.3 Tests of Equality of Group Means ………. 50

Tabel 4.4 Canonical Discriminant Function Coefficients ………. 51

Tabel 4.5 Tabel Perhitungan Z-score Model Baru ……… 52

Tabel 4.6 Perusahaan Distress ………... 53

Tabel 4.7 Perusahaan Safe ……… 54

Tabel 4.8 Perusahaan Grey ………... 54

Tabel 4.9 Kelompok Perusahaan Distress ………. 56

Tabel 4.10 Kelompok Perusahaan Safe ………...… 56

Tabel 4.11 Kelompok Perusahaan Grey ………... 57

Tabel 4.12 Perhitungan NDA dan DA ………. 59

Tabel 4.13 Pengujian Normalitas ……… 60

Tabel 4.14 Pengujian Heteroskedastisitas ………... 62

Tabel 4.15 Pengujian Autokorelasi ………. 63

xii Universitas Kristen Maranatha DAFTAR LAMPIRAN

Halaman

Lampiran A Perhitungan Laporan Keuangan ……… 70

Lampiran B Hasil Perhitungan Menggunakan Rumus Altman ………. 73

Lampiran C Perhitungan Cut Off ………... 74

Lampiran D Perhitungan DA ……… 75

BAB I

PENDAHULUAN

1.1 Latar Belakang

Industri batu bara telah ada di Indonesia sejak 1941 dan mengalami masa keemasan

tahun 2006 sampai dengan tahun 2010 (Mulyono, 2007). Namun sejak tahun 2011,

industri batubara dunia (eksplorasi, eksploitasi, perdagangan dll) mengalami

tekanan berat. Sejak saat itu, kinerja perusahaan batubara mengalami penurunan

sampai dengan kuartal II 2016. Hal ini disebabkan oleh perlambatan pertumbuhan

ekonomi di Cina serta menurunnya harga jual batubara. Cina yang merupakan

pemasok dan pengkonsumsi batubara terbesar di dunia, untuk pertamakalinya

dalam sejarah seratus tahun, mengalami penurunan produksi batubara pada tahun

2014 sebesar 2.1% (Shahindra, 2015). Perlambatan pertumbuhan ekonomi Cina

yang merupakan negara dengan ekonomi terbesar kedua di dunia merupakan mitra

dagang yang paling penting bagi Indonesia membawa dampak negatif. Dampak

negatif dari perlambatan ekonomi Cina adalah menurunnya nilai ekspor produk

batubara Indonesia karena kebijakan baru Cina yang membatasi impor batubara.

Selain itu Cina sebagai konsumen energi terbesar dunia sedang berupaya untuk

mengurangi intensitas penggunaan energi. Keputusan Cina mengurangi intensitas

energi berdampak pada pengurangan penggunaan batubara (Setyowati, 2016).

Penurunan harga jual batubara disebabkan dari adanya kelebihan suplai dan

kelebihan kapasitas di pasar. Kelebihan suplai di pasar Cina, membuat permintaan

2

Universitas Kristen Maranatha

(HBA) yang digunakan Pemerintah Indonesia mengalami penurunan sebesar 27%

pada 2014. Pada tahun 2015, Harga Batubara Acuan (HBA) terus mengalami

penurunan karena kelebihan suplai global. Pada bulan Februari 2015, kisaran harga

batubara sekitar 63 dollar Amerika Serikat (AS) per ton, sementara itu harga

batubara Newcastle yang menjadi acuan harga internasional mengalami penurunan

17% dari tahun lalu. Harga rata-rata batubara menjadi 70,95 dollar AS per ton

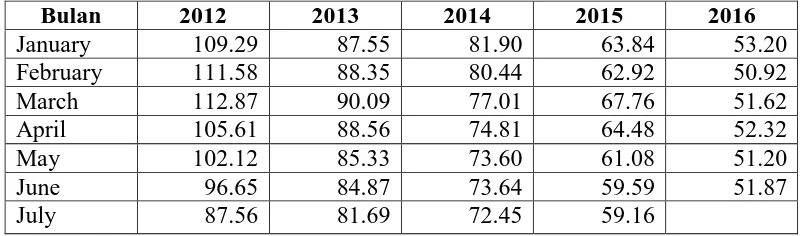

(Indonesia Investment, 2015). Gambar dibawah ini menunjukkan Harga Batubara

Acuhan (HBA) dan Harga Patokan Batubara (HPB) terus mengalami penurunan

selama tahun 2012 hingga Juni 2016. Dalam setiap tahunnya Harga Batubara Acuan

mengalami fluktuasi yang tidak terlalu signifikan. Tetapi jika diperhatikan,

perubahan HBA sangat signifikan jika dilihat dari tahun ke tahun. Dapat kita lihat

pada tabel 1.1 bahwa HBA sejak tahun 2012 terus mengalami penurunan sampai ke

tahun 2016. Dari perbandingan bulan Januari 2012 dapat kita lihat HBA turun dari

109,29 USD/ton menjadi 53,20 USD/ton di tahun 2016. Pada bulan Februari dapat

dilihat dalam jangka waktu 5 tahun HBA mengalami penurunan HBA mengalami

penurunan sebesar 60,66 USD/ton dari 111,58 USD/ton menjadi 50,92 USD/ton.

Dari tabel 1.1 dapat dipastikan rata-rata penurunan HBA sebesar 50%. Untuk lebih

jelasnya dapat dilihat di tabel 1.1 berikut.

Tabel 1.1

Indonesian Government's Benchmark Thermal Coal Price (HBA)

3

Sumber: Ministry of Energy and Mineral Resources

Penyebab kedua adalah munculnya energi-energi baru sebagai subtitusi dari

pemakaian batubara. Bangkitnya pemakaian energi terutama dari energi matahari,

angin dan lainnya yang lebih bersih dan efisien membuat pemakaian batubara

sebagai sumber energy mulai ditinggalkan (Shahindra, 2015)

Krisis mengenai pertambangan yang berkelanjutan disertai menurunnya

harga batubara, turunnya angka ekspor membuat beberapa perusahaan tambang

batubara terpaksa ditutup. Ketua Asosiasi Pengusaha Batubara Indonesia (APBI)

Samarinda, Eko Priatno menyebutkan, dari sekitar 60 perusahaan tambang di

Samarinda, lebih dari 70% diantaranya sudah kolaps (Jalil, 2015). Permasalahan ini

jika berlangsung terus menerus akan berdampak pada kemungkinan perusahaan

mengalami kebangkrutan yang berarti kegagalan perusahaan menjalankan operasi

perusahaan untuk menghasilkan laba. Indikator perusahaan bangkrut di pasar modal

adalah perusahaan yang delisted. Perusahaan yang delisted dari BEI berarti

perusahaan tersebut keluar atau dikeluarkan dari daftar perusahaan yang sahamnya

diperdagangkan di BEI. Bagi investor, perusahaan yang sudah delisted sering

diartikan sebagai perusahaan yang bangkrut (Fatmawati, 2012). Permasalahan

tersebut tentunya akan membuat perusahaan kehilangan investor. Oleh karena itu

4

Universitas Kristen Maranatha

sektor pertambangan batubara. Kebangkrutan adalah suatu kondisi di saat

perusahaan mengalami ketidakcukupan dana dalam menjalankan usahanya (Ida &

Santoso, 2011). Keadaan ini dapat mengakibatkan ekuitas perusahaan menjadi

negatif. Kondisi ekuitas yang negatif dapat menyebabkan kebangkrutan

perusahaan (Suroso, 2006). Dalam memprediksi kebangkrutan perusahaan terdapat

beberapa model yaitu Model Zmijewski, Model Grover, Model Springate dan

Model Altman . Hadi & Atika (2008) menyimpulkan bahwa prediksi kebangkrutan

Model Altman merupakan model prediksi terbaik. Metode penelitian kebangkrutan

menggunakan Z-Score Altman menggunakan lima jenis rasio keuangan yaitu

working capital to total asset, retained earning to total asset, earning before interest an taxes total asset, market value of equity to book value of total debts, dan sales to total asset (Fatmawati, 2012). Prediksi kebangkrutan model atlman

ditentukan dengan rumus:

Z-Score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 0,999 X5

dimana:

X1 = working capital to total assets

X2 = retained earning to total assets

X3 = earning before interest and taxes (EBIT) to total assets

X4 = market value of equity to book value of total liabilitas

X5 = sales to total assets.

Scott (2009) mendefinisikan manajemen laba sebagai pilihan oleh manajer

5

tertentu. Badruzaman (2010) mengatakan bahwa manajemen laba merupakan cara

yang ditempuh manajemen mengelola perusahaan melalui pemilihan kebijakan

akuntansi tertentu dengan tujuan untuk meningkatkan laba bersih dan nilai

perusahaan sesuai harapan manajemen.

Manajemen laba (earning management) sering kali dianggap negatif oleh

banyak pihak karena pada umumnya manajemen laba menyebabkan tampilan

informasi laporan keuangan (financial reporting) tidak mencerminkan keadaan

yang sebenarnya. Praktik earning management merupakan suatu praktik pelaporan

laba yang merefleksikan keinginan manajemen daripada kinerja suatu perusahaan.

Pembiasan pengukuran laba dengan menaikan atau menurunkan laba yang tidak

mencerminkan keadaan yang sebenarnya.

Secara umum ada tiga cara yang telah dihasilkan para peneliti untuk

mendeteksi manajemen laba, yaitu model berbasis aggregate accruals, model

berbasis specific accruals, dan model berbasis distribution of earning after

amangement. Salah satu dari model aggregate accruals adalah model modifikasi

Jones. Model modifikasi Jones dinilai merupakan model paling baik untuk menguji

manajemen laba (Islam, 2011). Rumus model modifikasi Jones adalah:

� � �,� = � [ �

NDACC i,t = Nondiscretionary accrual perusahaan i pada tahun t

6

Universitas Kristen Maranatha

∆Sales i,t = Pendapatan perusahaan i pada tahun t dikurangi pendapatan pada tahun

t-1

∆TR i,t-1 = Piutang usaha perusahaan i pada tahun t dikurangi piutang usaha tahun

t-1

PPE i,t = Aset tetap perusahaan i pada tahun t

Ɛi,t = Error term perusahaan i pada tahun t

Berdasarkan persamaan tersebut, discretionary accrual dapat dihitung dengan

rumus:

� �,� = �� �,�

�,�− − � � �,�

dimana:

DACC i,t = Discretionary accrual perusahaan i pada tahun t

TAC i,t = Total accrual perusahaan i pada tahun t

TA i,t-1 = Total aktiva perusahaan i pada tahun t-1

NDACC i,t = Nondiscretionary accrual perusahaan i pada tahun t

Adapun tujuan dari manajemen laba adalah untuk menunjukkan kualitas

laba yang wajar yang memenuhi harapan pemegang saham (Francis et al., 2008).

Manajemen laba dapat meningkatkan kepercayaan pemegang saham terhadap

manajer. Hal ini juga karena tingkat keuntungan atau laba yang dikaitkan dengan

prestasi manajemen dan juga besar kecilnya bonus yang akan diterima oleh

manajer. Manajemen laba dapat memperbaiki hubungan dengan pihak kreditor.

Perusahaan yang terancam tidak dapat memenuhi kewajiban pembayaran utang

7

yang dapat meningkatkan pendapatan maupun laba. Manajemen laba dapat menarik

investor untuk menanam modal.

Keadaan keuangan yang buruk tentunya akan mempengaruhi penanaman

modal yang dilakukan oleh pemegang saham. Dilihat dari fenomena pertambangan

batubara yang terus mengalami penurunan dapat mendorong perusahaan untuk

melakukan praktik manajemen laba (earning management) dalam usaha menarik

investor.

Berdasarkan fenomena diatas, penulis tertarik menganalisa pengaruh

kebangkrutan terhadap praktek manajemen laba pada perusahaan-perusahaan

tambang batubara yang listing di BEI.

1.2 Rumusan Masalah

Berdasarkan judul penelitian mengenai pengaruh kebangkrutan terhadap

praktek manajemen laba yang dilakukan oleh perusahaan, maka muncul pertanyaan

berikut:

Apakah terdapat pengaruh antara kebangkrutan dan manajemen laba?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, penelitian ini

bertujuan:

Untuk mengetahui adakah pengaruh antara kebangkrutan dan manajemen

8

Universitas Kristen Maranatha 1.4 Manfaat Penelitian

1. Bagi akademisi

Diharapkan penelitian ini dapat menambah ilmu dan pengetahuan tentang

kebangkrutan dan praktek manajemen laba.

2. Bagi praktisi

Penelitian ini diharapkan dapat memberikan informasi dan dapat dijadikan

alat ukur untuk mengetahui kondisi keuangan perusahaan dan juga dapat

memprediksi potensi kebangkrutan, serta diharapkan dapat memberikan

tambahan pengetahuan dan dapat menjadi referensi untuk mengkaji topik

serupa ataupun yang berkaitan dengan masalah yang dibahas dalam

penelitian ini.

3. Bagi Investor

Bagi investor, hasil penelitian ini dapat digunakan sebagai informasi

mengenai hal-hal yang berpengaruh signifikan terhadap saham yang

bersangkutan sehingga dapat dipergunakan sebagai bahan pertimbangan

dalam menanamkan modalnya di perusahaan yang go public.

4. Bagi perusahaan

Hasil penelitian ini dapat dijadikan input dalam menentukan kebijakan

perusahaan yang akan datang dan dapat dijadikan sebagai pertimbangan

BAB V

PENUTUP

5.1 Kesimpulan

Menurut hasil dan pembahasan dapat disimpulkan bahwa variabel kebangkrutan

dengan metode Altman tidak berpengaruh dengan manajemen laba dengan metode

Jones. Secara teori, konsep manajemen laba adalah memanipulasi angka dalam

laporan keuangan. Kategori perusahaan dibagi menjadi dua yaitu perusahaan sehat

dan perusahaan tidak sehat atau bangkrut atau distress. Berdasarkan hasil penelitian

didapatkan bahwa terdapat satu perusahaan yang sehat yaitu PT. Bukit Asam dan

dua perusahaan distress yaitu PT. Perdana Karya Perkasa dan PT. Golden Eagle

Energy. Ketiga perusahaan ini tidak melakukan manajemen laba baik yang sehat

maupun distress. PT. Bukit Asam tidak melakukan manajemen laba karena

perusahaan tersebut telah memiliki pendapatan laba yang baik, oleh sebab itu tidak

perlu melakukan manajemen laba. PT. Perdana Karya Perkasa dan PT. Golden

Eagle Energy yang termasuk ke perusahaan distress pun tidak melakukan

manajemen laba karena kedua perusahaan tersebut merupakan perusahaan besar

dan tidak dapat melakukan manajemen laba karena mendapatkan perhatian lebih

68

Universitas Kristen Maranatha 5.2 Saran

Penulis menyarankan beberapa hal kepada berbagai pihak, antara lain:

a. Bagi perusahaan

Hasil penelitian ini dapat dijadikan input dalam menentukan kebijakan

perusahaan yang akan datang dan dapat dijadikan sebagai pertimbangan

evaluasi perusahaan.

b. Bagi akademisi

Penelitian ini diharapkan dapat menambah ilmu, pengetahuan dan informasi

tentang kebangkrutan dan praktek manajemen laba dan juga pengaplikasiannya

pada perusahaan-perusahaan, khusus nya bagi yang ingin melakukan penelitian

selanjutnya dengan tema yang sama.

c. Bagi investor

Hasil penelitian ini dapat digunakan sebagai informasi mengenai hal-hal yang

berpengaruh signifikan terhadap saham yang bersangkutan sehingga dapat

dipergunakan sebagai bahan pertimbangan dalam menanamkan modalnya di

perusahaan pertambangan batubara yang go public.

d. Bagi praktisi

Penelitian ini diharapkan dapat memberikan informasi dan dapat dijadikan alat

ukur untuk mengetahui kondisi keuangan perusahaan dan juga dapat

memprediksi potensi kebangkrutan, serta diharapkan dapat memberikan

tambahan pengetahuan dan dapat menjadi referensi untuk mengkaji topik

serupa ataupun yang berkaitan dengan masalah yang dibahas dalam penelitian

69

Penulis memiliki keterbatasan-keterbatasan dalam penelitian ini.

Keterbatasan yang pertama adalah dari 90 perusahaan batubara yang ada di

Indonesia, hanya terdapat 19 perusahaan yang sahamnya diperjualbelikan di bursa

saham. Mayoritas dari perusahaan tersebut mempublikasikan laporan keuangan

mereka dengan menggunakan mata uang US dollar dimana kriteria tersebut tidak

masuk ke dalam kriteria sampel yang penulis pilih. Selain itu dengan adanya

kemerosotan ekonomi yang berdampak pada perusahaan batubara, terdapat empat

perusahaan yang terpaksa delisting dari bursa karena tidak lagi menyerahkan

laporan keuangan mereka. Dapat disimpulkan hanya tiga perusahaan yang

memenuhi kriteria sampel.

Keterbatasan berikutnya adalah penelitian ini menggunakan data tahunan,

bukan rata-rata dari beberapa tahun yang digunakan, karena data sampel terlalu

ANALISIS PENGARUH KEBANGKRUTAN TERHADAP

PRAKTIK MANAJEMEN LABA PADA PERUSAHAAN

SEKTOR PERTAMBANGAN BATUBARA PADA

TAHUN 2012-2015

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh Sidang

Sarjana Strata 1 (S1)

Oleh

Siska Meniaty Wangsa

0952283

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus atas berkat dan kasih-Nya yang selalu

menyertai penulis dalam menyelesaikan skripsi ini yang berjudul “Analisis

Pengaruh Kebangkrutan terhadap Praktik Manajemen Laba pada Perusahaan Sektor

Pertambangan Batubara pada Tahun 2012-2015”.

Skripsi ini disusun untuk memenuhi syarat memperoleh gelar Sarjana (S1)

fakultas ekonomi, jurusan manajemen di Universitas Kristen Maranatha. Penulis

menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh sebab itu penulis

mengharapkan kritik dan saran yang bersifat membangun dari semua pihak demi

kesempurnaan skripsi ini.

Selama proses penulisan skripsi melibatkan banyak pihak yang mendukung

dan membantu dalam berbagai bentuk sehingga skripsi ini dapat terselesaikan

dengan baik, sehingga pada kesempatan ini penulis ingin menyampaikan

terimakasih kepada:

1. Allah Bapa atas penyertaan tangan-Nya yang sangat sempurna selama

penyusunan dan penulisan skripsi ini.

2. Papa Zeinal Wangsa, B. A. dan Mama Lily Muryanti yang selalu

mendoakan, men-support dengan memberikan dukungan moril dan materil,

dan memotivasi agar penulis dapat menyelesaikan pendidikan dengan baik.

3. My lifetime partner, Irfan Pratitis Herfiandana untuk setiap cinta, waktu, dan

dukungan dalam 10 tahun ini dan segala bentuk support yang telah diberikan

selama ini.

4. Dr. Sienly Veronica, S. E., M. M. selaku dosen pembimbing yang telah

sabar dan selalu memberikan kritik dan saran maupun bimbingan yang

sangat berguna dalam penyusunan skripsi ini.

5. Koko, Cicak dan Cicik terkasih, Ronald Wangsa, S. T., MMSI, Christine

Wangsa, S. T., dan Yenny Wangsa, S. E. yang tidak henti-hentinya

v

6. Sahabat terdekat, Ranni Aldilla Tahir dan Anne Martina yang selalu

memberikan dorongan dan dukungan agar dapat menyelesaikan skripsi ini.

7. Terimakasih kepada semua pihak yang telah membantu dalam penyelesaian

skripsi ini yang tidak dapat disebutkan satu per satu.

Akhir kata penulis menyampaikan terimakasih kepada semua pihak yang

telah membantu dan penulis berharap semoga skripsi ini dapat bermanfaat bagi kita

semua dan menjadi bahan masukan bagi dunia pendidikan.

Bandung, Desember 2016

DAFTAR PUSTAKA

Badruzaman, Nunung. (2010). Earnings Management. Modul Ajar Universitas Widyatama.

Brigham, Eugene F dan Gapenski, Louis C. (2006). Financial Management: Theory

and Practice, 9th Edition. Florida: Harcourt College Publisher.

Davidson, Sidney; Stickney, Clyde P.; and Weil, roman L. (2008). Inflation

Accounting: a Guide for the Accountant and the Financial Analyst, 6th edition. New York: Mc Graw-Hill.

Fahmi, Irham. (2011). Analisis Laporan Keuangan. Lampulo: Alfabeta.

Fatmawati, Mila. (2012). Penggunaan The Zmijewski Model, The Altman Model, dan The Springate Model sebagai Prediktor Delisting. Jurnal Keuangan dan

Perbankan, 16 (1), hal. 56-65.

Francis, J., Allen, H.H., Rajgopal, S., & Amy, Y.Z. (2008). CEO Reputation and Earnings Quality. Contemporary Accounting Research. 25 (1), hal. 109-147.

Hadi, Syamsul, dan Anggraeni, Atika. (2008). Pemilihan Prediktor Delisting Terbaik (Perbandingan Antara The Zmikewski Model, The Altman Model, dan The Springate Model. Jurnal Akuntansi dan Auditing Indonesia, 12 (2), hal. 1-9.

Harjito, Agus, dan Martono. (2007). Manajemen Keuangan. Yogyakarta: Ekonisia.

Ida, dan Santoso, Sandy. (2011). Analisis Kebangkrutan Dengan Menggunakan Metode Springate. Jurnal Manajemen Maranatha, 12 (1), hal 49-58.

Indonesia Investments. (2015). Diakses pada tanggal 28 Agustus 2016 dari

http://www.indonesia-investments.com/id/bisnis/komoditas/batu-bara/item236

Islam, Md. Aminul, Ali, Ruhani, Ahmad, Zamri. (2011). Is Modified Jones Model Effective in Detecting Earnings Management? Evidence from A Developing Economy. International Journal of Economics and Finance. 3 (2), hal. 117-121.

Jalil , Alwaludin. (2015). 70% Perusahaan Batu Bara Di Samarinda Kolaps. Diakses pada tanggal 1 September 2016 dari http://ekbis.sindonews.com/read/899654/34/70-perusahaan-batu-bara-di-samarinda-kolaps-1410237477

Martin, John D., et al. (2009). Dasar-Dasar Manajemen Keuangan, Edisi Keenam,

xiv Universitas Kristen Maranatha

Mulford, Charless W, dan Comiskey, Eugene E. (2010). Deteksi Kecurangan

Akuntansi, The Financial Numbers Game. Jakarta: PPM.

Mulyono, Jeffrey. (2007). Stok Batubara Kritis. Diakses pada tanggal 28 Agustus

2016 dari

http://portal.djlpe.esdm.go.id/modules/news/index.php?_act=detail&sub=ne ws_media&news_id=1970

Prihanthini, Ni Made Evi Dwi dan Sari, Maria M. Ratna. (2013). Prediksi Kebangkrutan dengan Model Grover, Altman Z-score, Springate dan Zmijewski Pada Perusahaan Food and Beverage di Bursa Efek Indonesia.

Jurnal Akuntansi Universitas Udayana, 5 (2), hal. 417-435.

Priyatno, Dwi. (2008). Mandiri Belajar SPSS. Yogyakarta: Mediakom.

Ramadhani, Ayu Suci dan Lukviarman, Niki. (2009). Perbandingan Analisis Prediksi Kebangkrutan Menggunakan Model Altman Pertama, Altman Revisi, Dan Altman Modifikasi Dengan Ukuran Dan Umur Perusahaan Sebagai Variabel Penjelas (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia). Jurnal Siasat Bisnis. 13(1). Hal. 11-15.

Ramana, N.Venkata, Azash, S.Md., & Ramakrishnaiah, K. (2012). Financial Performance and Predicting the Risk of Bankrupcy: A Case of Selected Cement Companies in India.International Journal of Public Administration and Management Resereach (IJPAMR). 1 (1), hal 40-56.

Scott, William R. (2009). Financial Accounting Theory. Fifth Edition. Canada: Prentice Hall.

Setyowati, Desi. (2016). Perlambatan Cina Memukul Tiga Bagian perekonomian

Indonesia. Diakses pada tanggal 1 September 2016 dari

Solihin, Ismail. (2012). Pengantar Manajemen. Jakarta: Erlangga.

Sugiyono. (2010). Statistik untuk Pendidikan. Bandung: Alfabeta.

Sugiyono. (2012). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

Sulistyanto, Sri. (2008). Manajemen Laba, Teori dan Model Empiris. Jakarta: PT. Grasindo.

Suroso. (2006). The Company's Investment In Stocks Facing Financial Distress.

Entrepreneur, No.2, Th.XXXV. hal.7-11.