commit to user i

ANALISIS PENGARUH FAKTOR FUNDAMENTAL

TERHADAP RETURN SAHAM

PADA PERUSAHAAN YANG TERDAFTAR DI BEI

PERIODE 2006 – 2010

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna

Mencapai Derajat Magister Sains Program Studi Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

PUJI ASTUTI

NIM: S4309030

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user ii

ANALISIS PENGARUH FAKTOR FUNDAMENTAL

TERHADAP RETURN SAHAM

PADA PERUSAHAAN YANG TERDAFTAR DI BEI

PERIODE 2006 – 2010

Disusun oleh:

PUJI ASTUTI NIM: S4309030

Telah disetujui Pembimbing

Pada tanggal:

Pembimbing I Pembimbing II

Dra. Y.Anni Aryani, M.Prof.Acc.,Ph.D.,Ak. Drs. Subekti Djamaluddin, M.Si,Ak. NIP.196509181992032002 NIP.195509161988031001

Mengetahui:

Ketua Program Studi Magister Akuntansi

Dr. Payamta, M.Si, Ak. CPA. NIP. 196609251992031002

commit to user iii

PADA PERUSAHAAN YANG TERDAFTAR DI BEI

PERIODE 2006 – 2010

Disusun oleh:

PUJI ASTUTI NIM: S4309030

Telah disetujui Tim Penguji

Ketua :

Sekretaris :

Anggota :

Mengetahui:

Direktur PPs UNS Ketua Program Studi Magister Akuntansi

commit to user iv

PERNYATAAN

Nama : Puji Astuti

NIM : S4309030

Program Studi : Magister Akuntansi

Konsentrasi : Akuntansi Keuangan

Menyatakan dengan sesungguhnya bahwa tesis berjudul “Analisis Pengaruh

Faktor Fundamental terhadap Return Saham pada Perusahaan yang Terdaftar di

BEI Periode 2006 – 2010” adalah betul-betul karya saya sendiri. Hal-hal yang

bukan karya saya, dalam tesis ini diberi tanda citasi dan ditunjukkan dalam daftar

pustaka.

Apabila di kemudian hari terbukti pernyataan saya ini tidak benar, maka saya

bersedia menerima sanksi akademik berupa pencabutan tesis dan gelar yang saya

peroleh atas tesis tersebut.

Surakarta, 10 Agustus 2012

Yang menyatakan,

commit to user v

HALAMAN PERSEMBAHAN

Setiap coretan pena pada karya ini merupakan wujud dari keEsaan dan Hidayah

yang diberikan Allah SWT kepada hambaNya,

dan wujud kesetiaan sebagai pengikut nabi Muhammad SAW

Setiap dentingan waktu terwujudnya karya ini merupakan ketulusan doa Suami dan

Anak-anakku yang senantiasa mengiringi langkahku dan senantiasa

Menemani dengan penuh kasih sayang.

Setiap aura semangat yang menyelimuti diriku merupakan jerih payah

Saudara-saudaraku dan sahabat-sahabat dekatku

Terima kasih telah memberi warna kehidupan

dari inspirasi yang engkau siratkan padaku

Setiap goresan tinta dalam setiap bab di karya ini merupakan hasil

hempasan kritik dan saran dari pembimbingku

Dan hasil karya sederhana ini merupakan wujud dari

hasil usahaku dan doaku,

untuk menemukan suatu makna kehidupan yang hakiki

commit to user vi

HALAMAN MOTTO

Sesuatu yang belum dikerjakan, seringkali tampak mustahil;

kita baru yakin kalau kita telah berhasil melakukannya dengan baik.

(Evelyn Underhill)

Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari

betapa dekatnya mereka dengan keberhasilan saat mereka menyerah.

(Thomas Alva Edison)

Jadilah seperti karang di lautan yang kuat dihantam ombak

dan kerjakanlah hal yang bermanfaat untuk diri sendiri dan orang lain,

karena hidup hanyalah sekali. Ingat hanya pada Allah apapun dan di manapun kita berada

commit to user vii

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT, karena berkat

rahmat, karunia dan hidayah-Nya peneliti dapat menyelesaikan tesis ini. Tesis

dengan judul “Analisis Pengaruh Faktor Fundamental terhadap Return Saham

pada Perusahaan yang Terdaftar di BEI Periode 2006 – 2010” ini disusun untuk

memenuhi persyaratan mencapai derajat Magister Program Studi Magister

Akuntansi Universitas Sebelas Maret Surakarta.

Peneliti menyadari bahwa dalam penyusunan Tesis ini bukan hasil dari

jerih payah sendiri, akan tetapi banyak pihak yang telah membantu. Pada

kesempatan ini peneliti ingin menyampaikan rasa terima kasih yang tulus kepada

semua pihak yang telah membantu baik secara langsung maupun tidak langsung

hingga selesainya Tesis ini. Dengan kerendahan hati, peneliti mengucapkan

terima kasih kepada:

1. Prof. Dr. Ravik Karsidi, M.S., selaku Rektor Universitas Sebelas Maret.

2. Prof. Dr. Ir. Ahmad Yunus, MS., selaku Direktur Program Pascasarjana

Universitas Sebelas Maret.

3. Dr. Wisnu Untoro, M.S., selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret.

4. Dr. Payamta, M.Si., Ak., CPA., selaku Ketua Program Studi Magister

commit to user viii

5. Dra. Y. Anni Aryani, M.Prof.Acc., Ph.D., Ak., selaku Sekretaris Program

Studi Magister Akuntansi Universitas Sebelas Maret, dan selaku pembimbing

I yang telah meluangkan waktu dan pikiran, serta motivasi peneliti dalam

penyusunan tesis.

6. Drs. Subekti Djamaluddin, M.Si., Ak., selaku pembimbing II yang telah

memberikan waktu dan segala kemudahan serta kesabaran mengarahkan

dalam penyusunan tesis.

7. Bapak Ibu dosen beserta staf di Program Studi Magister Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta yang telah banyak memberikan

bimbingan keilmuan, khususnya dalam disiplin Ilmu Akuntansi.

Surakarta, 10 Agustus 2012

commit to user ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN PERSEMBAHAN ... v

MOTTO... vi

KATA PENGANTAR... vii

DAFTAR ISI... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

ABSTRAK ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 14

commit to user x

2.1.1Analisis Fundamental ………...14

2.1.2 Return Saham... 17

2.1.3 Arus Kas Operasi ... 19

2.1.4 PriceEarnings Ratio ... 21

2.1.4 Leverage ... 22

2.2 Penelitian Terdahulu ... 23

2.3 Pengembangan Hipotesis... 26

2.3.1 Hubungan antara Arus Kas Operasi dengan Return Saham ... 26

2.3.2. Hubungan antara Price Earnings Ratio dengan Return Saham ... 30

2.3.3 Hubungan antara Leverage dengan Return Saham ... 33

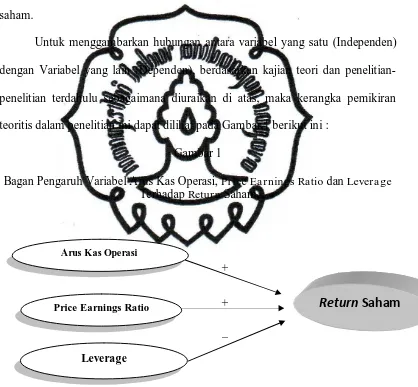

. 2.4 Kerangka Berfikir ... 37

BAB III METODE PENELITIAN ... 40

3.1 Metode Penelitian ... 40

3.2 Pengumpulan Data dan Pemilihan Sampel ... 40

3.3 Definisi Operasional dan Pengukuran Variabel... 41

3.3.1 Return Saham... 41

3.3.2 Arus Kas Operasi ... 42

3.3.3 Price Earnings Ratio ... 43

3.3.4 Leverage (Debt to Equity Ratio/DER) ... 44

commit to user xi

3.4.1 Uji Asumsi Klasik ... 45

3.4.1.1 Uji Normalitas Data... 45

3.4.1.2 Uji Multikolinieritas ... 46

3.4.1.3 Uji Heteroskedastisitas ... 46

3.4.1.4 Uji Autokorelasi... 47

3.4.2 Pengujian Hipotesis ... 47

3.4.2.1 Model Estimasi ... 47

3.4.2.2 Uji Hipotesis ... 48

3.4.2.2.1 Uji F-statistik ... 48

3.4.2.2.2 Uji t-statistik... 49

3.4.2.2.3 Uji Determinasi Variabel ... 50

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 51

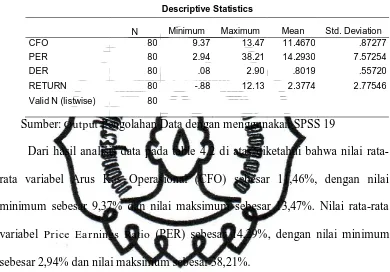

4.1 Statistik Deskriptif ... 51

4.1.1 Populasi dan Sampel ... 51

4.1.2 Variabel ... 52

4.2 Hasil Analisis Data ... 52

4.2.1 Hasil Uji Asumsi Klasik... 52

4.2.1.1 Uji Normalitas ... 53

4.2.1.2 Uji Multikolinieritas ... 55

4.2.1.3 Uji Heteroskedastisitas ... 56

4.2.1.4 Uji Autokorelasi... 57

commit to user xii

4.2.2.1 Analisis Regresi Linear Berganda ... 57

4.2.2.2 Koefisien Determinasi ... 58

4.2.2.3 Uji F ... 59

4.2.2.4 Uji t ... 59

4.3 Pembahasan ... 60

BAB V KESIMPULAN DAN SARAN... 65

5.1 Kesimpulan... 65

5.2 Keterbatasan Penelitian ... 65

5.3 Saran-saran ... 66

5.4 Implikasi ... 66

DAFTAR PUSTAKA ... 69

commit to user xiii

DAFTAR TABEL

Tabel

Halaman4.1 Proses Pengambilan Sampel... 51

4.2 Descriptive Statistics ...52

4.3 Hasil Uji Normalitas ... 53

4.4 Hasil Uji Multikolinieritas... 55

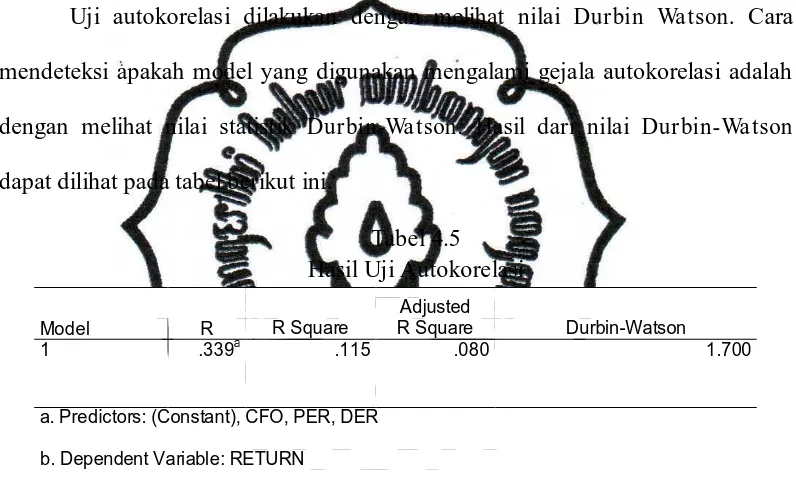

4.5 Hasil Uji Autokorelasi ... 57

4.6 Hasil Uji Regresi Linier Berganda... 58

commit to user xiv

DAFTAR GAMBAR

Gambar

Halaman1 Bagan Pengaruh Variabel Arus Kas Operasi, Price

Earnings Ratio dan Leverage terhadap Return Saham... 39

2 Uji Normalitas Variabel CFO ... 54

3 Uji Normalitas Variabel PER ... 54

4 Uji Normalitas Variabel DER ... 55

commit to user xv

DAFTAR LAMPIRAN

1. Print Out Output Hasil Uji Regresi dengan Menggunakan SPSS

commit to user ABSTRAK

ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP

RETURN SAHAM PADA PERUSAHAAN YANG TERDAFTAR DI BEI

PERIODE 2006 – 2010 Puji Astuti NIM: S4309030

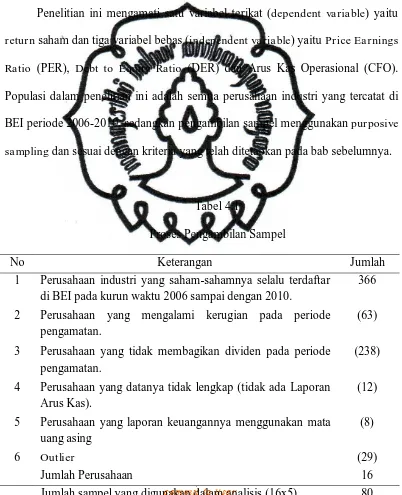

Penelitian ini bertujuan untuk menguji secara empiris faktor fundamental yang berpengaruh terhadap return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Faktor fundamental yang digunakan dalam penelitian ini adalah Arus Kas Operasi (CFO), Price Earnings Ratio (PER), dan Leverage yang diproksi dengan Debt of Equity Ratio (DER).

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, dengan periode pengamatan selama lima tahun (2006-2010). Setelah dilakukan purposive sampling, didapatkan 16 perusahaan yang memenuhi kriteria sebagai sampel penelitian, data disusun secara panel (pooling data) sehingga diperoleh unit analisis sebanyak 80 . Metode penelitian ini adalah kuantitatif, dan data diperoleh dari Indonesian Capital Market Directory (ICMD) dan Indonesian Stock Exchange (IDX) terakhir tahun 2011. Penelitian ini terdiri atas tiga variabel independen, yaitu Arus Kas Operasi (CFO), Price Earnings Ratio (PER) dan Debt to Equity Ratio (DER), dan satu variabel dependen yaitu return saham. Teknik analisa data untuk pengujian hipotesis dilakukan dengan menggunakan regresi linier berganda melalui program pengolah data SPSS.

Hasil penelitian secara parsial menunjukkan bahwa hanya Arus Kas Operasi (CFO) yang berpengaruh positif dan signifikan terhadap return saham, sedangkan variabel Price Earnings Ratio (PER) dan Debt to Equity Ratio (DER) tidak berpengaruh secara signifikan terhadap return saham. Dan secara simultan variabel Arus Kas Operasi (CFO), Price Earnings Ratio (PER) dan Debt to Equity Ratio (DER) berpengaruh signifikan terhadap return saham.

commit to user

ABSTRACT

ANALYSIS OF THE INFLUENCE FUNDAMENTAL FACTORS TOWARD STOCK RETURN OF THE COMPANY LISTED IN IDX DURING 2006 – 2010

Puji Astuti

NIM: S4309030

This study aims to test empirically the influence of fundamental factors toward stock return of the company listed in Indonesian Stock Exchange (IDX), The fundamental factors used in this study are Cash Flow Operation (CFO), Price Earnings Ratio (PER), and laverage which approximate by Debt of Equity Ratio (DER).

The population of this study is the manufacturing companies listed in Indonesian Stock Exchange (IDX) during five years period (2006 – 2010). Based on purposive sampling, there are 16 companies which met the criteria as sample, then the data arranged in a panel manner (pooling data) until they are obtained 80 analysis unit. The method of this is quantitave, and the data are obtained from Indonesian Capital Market Directory (ICMD) and Indonesian Stock Exchange (IDX) lasted in the year 2011.

The result partially shows that only Cash Flows Operation (CFO) has positive and significant impact on stock return, while the variables of Price Earnings Ratio (PER), and Debt to Equity Ratio (DER) have no significant impact on stock return. Simultaneously the variables Cash Flow Operation (CFO), Price Earnings Ratio (PER), and Debt of Equity Ratio (DER) have significant impact on stock return.

commit to user BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Pasar modal merupakan sarana bagi investor untuk melakukan investasi

dananya, pasar modal juga merupakan sarana pertemuan antara investor (pemilik

dana) dengan pihak lain yang memerlukan dana. Perusahaan melakukan

emisi/penerbitan saham melalui pasar modal, dan akan memperoleh dana dari

hasil penjualan sahamnya kepada investor atau pihak yang kelebihan dana.

Investor bersedia menyalurkan dananya melalui pasar modal disebabkan

karena perasaan aman akan berinvestasi dan tingkat return yang akan diperoleh

dari investasi tersebut. Return memungkinkan investor untuk membandingkan

keuntungan aktual ataupun keuntungan yang diharapkan yang disediakan oleh

berbagai investasi pada tingkat pengembalian yang diinginkan.

Para investor termotivasi untuk melakukan investasi pada suatu instrumen

yang diinginkan dengan harapan untuk mendapatkan kembalian investasi yang

sesuai. Return merupakan hasil yang diperoleh dari investasi (Hartono 2009: 199)

Return merupakan tingkat keuntungan yang dinikmati oleh pemodal atas suatu

investasi yang dilakukannya. Tanpa keuntungan yang diperoleh dari suatu

investasi yang dilakukannya, tentunya investor tidak mau melakukan investasi

yang tidak ada hasilnya. Setiap investasi, baik jangka pendek maupun jangka

panjang mempunyai tujuan utama yaitu memperoleh keuntungan yang disebut

return, baik secara langsung maupun tidak langsung. Return saham dapat berupa

return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi, akan

commit to user

berdasarkan data historis. Return realisasi dapat digunakan sebagai dasar penentu

return ekspektasi dan risiko di masa yang akan datang. Di sisi lain, return pun

memiliki peran yang amat signifikan dalam menentukan nilai dari suatu investasi

(Daniati dan Suhairi 2006).

Informasi yang biasa digunakan oleh para investor dikelompokkan dalam

dua hal yaitu informasi fundamental dan informasi teknikal. Informasi teknikal

merupakan informasi yang digunakan untuk mempelajari berbagai kekuatan di

pasar saham, Informasi fundamental adalah informasi yang berhubungan dengan

kondisi perusahaan yang umumnya ditunjukkan dalam laporan keuangan yang

merupakan salah satu ukuran kinerja perusahaan, dari laporan keuangan dapat

diketahui beberapa informasi fundamental antara lain: rasio-rasio keuangan, arus

kas, serta ukuran-ukuran kinerja lainnya yang dihubungkan dengan return saham.

Natarsyah (2000) dalam Aguslan (2005) menyatakan bahwa dengan

asumsi para investor adalah rasional maka aspek fundamental menjadi dasar

penilaian yang utama bagi seorang fundamentalis, argumentasi dasarnya adalah

bahwa harga saham mewakili nilai perusahaan, tidak hanya nilai intrinsik

(intrinsic va lue) suatu saham yang merupakan nilai sesungguhnya pada suatu saat,

tetapi juga dan bahkan lebih penting adalah harapan akan kemampuan perusahaan

dalam meningkatkan nilai kekayaan di kemudian hari, karena analisis

fundamental lebih berkaitan dengan compa ny a na lysis, maka tidaklah

mengherankan apabila analisis fundamental banyak berkaitan dengan informasi

yang diperoleh dari laporan keuangan perusahaan.

Informasi fundamental secara umum dapat digambarkan sebagai informasi

commit to user

dalam laporan keuangan yang dipublikasikan sebagai salah satu kunci bagi

investor maupun kreditur dalam mengambil keputusan investasi. Investasi selalu

berkaitan dengan risiko ketidakpastian di masa yang akan datang, karena itu

investor akan menanamkan modalnya pada saham yang mempunyai tingkat

return yang tinggi dengan risiko yang minimal.

Berdasarkan argumen di atas jelas bahwa motivasi investor dalam

berinvestasi adalah selain rasa aman juga besarnya return yang akan diperoleh

dengan pertimbangan risiko seminimal mungkin, sedangkan keputusan untuk

berinvestasi para investor akan menggunakan baik informasi tehnikal maupun

informasi fundamental, namun karena investor berorintasi jangka panjang maka

cenderung menggunakan informasi fundamental. Jadi selama masih ada pasar

modal maka return akan selalu relevan untuk dibicarakan meskipun antara

penelitian yang satu dengan yang lainnya masih terjadi ketidakkonsistenan, yaitu

penelitian Aydogan dan Gursoy (2000), Triyono dan Hartono (2000), Aras dan

Yilmas (2008), Elleuch (2009), Al-Mwalla, Al Omari dan Ayat (2010) dan

Dastgir (2010) membuktikan adanya hubungan antara faktor fundamental dengan

return saham, namun penelitian Panahian dan Zolfaghari (2010), dan Erb, Harvey

dan Viskanta (1996), tidak menemukan hubungan dengan return saham.

Penelitian ini hanya menggunakan beberapa variabel independen antara lain Arus

Kas Operasi, Price Ea rnings Ratio dan Levera ge yang diproksi dengan Debt to

Equity Ratio dan dikaitkan dengan return.

Perkembangan mengenai laporan arus kas di Indonesia ditandai dengan

dikeluarkannya Standar Akuntansi Keuangan (SAK) pada tanggal 7 september

commit to user

Januari 1995. Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2

alinea 1 disebutkan, bahwa perusahaan harus menyusun laporan arus kas sesuai

dengan persyaratan dalam pernyataan ini dan menyajikan laporan tersebut sebagai

bagian yang tidak terpisahkan (integral) dari laporan keuangan untuk setiap

periode penyajian laporan keuangan (IAI 2009: 2.1).

Laporan arus kas dapat memberikan informasi yang memungkinkan para

pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur

keuangan dan kemampuan perusahaan untuk mempengaruhi jumlah serta waktu,

dalam rangka adaptasi dengan perubahan keadaan dan peluang, sebagaimana

diungkapkan oleh Belkaoui (2009: 143) kepentingan investor dan kreditor atas

informasi aliran kas meliputi jumlah, waktu, dan tingkat ketidakpastiannya,

informasi arus kas berguna untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan memungkinkan para pemakai mengembangkan model

untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari

berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan

akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

Beberapa peneliti yang melakukan kajian terhadap arus kas terhadap

return saham antara lain Triyono dan Hartono (2000), Daniati dan Suhairi (2006),

Nasir (2008), Martani, Mulyono dan Khairurizka (2009), Elleuch (2009), Dastgir

(2010), juga Panahian dan Zolfaghari (2010).

Panahian dan Zolfaghari (2010) melakukan penelitian di bursa saham

Teheran sepanjang tahun 2004-2007, dengan mengambil 80 perusahaan sebagai

sampelnya, dan hasilnya tidak ada hubungan antara operating income dan ca sh

commit to user

diuji secara simultan item a ccrua l mendominasi daripada ca sh of operation dalam

hubungannya dengan stock return. Alasan adanya perbedaan tersebut karena

adanya perbedaan antara pendapatan netto dan pendapatan usaha (keuntungan dan

kerugian), atau efek dari berita dan rumor terhadap bursa Iran. Berita dan rumor

ini dapat mempengaruhi harga saham dan sebagai akibatnya berpengaruh terhadap

return saham tanpa mempengaruhi jumlah pendapatan usaha perusahaan. Selain

itu investor Iran di pasar modal Iran, lebih menghandalkan pada item a ccrua l

untuk mengevaluasi saham daripada ca sh flows dari usaha.

Triyono dan Hartono (2000) menguji kandungan laba dan informasi arus

kas yang dikelompokkan dari aktivitas operasi, pendanaan dan investasi, hasil

penelitiannya menunjukkan bahwa dengan model level total arus kas tidak

mempunyai hubungan yang signifikan dengan return saham tetapi pemisahan arus

kas ke dalam komponen arus kas operasi, pendanaan dan investasi menunjukkan

adanya hubungan yang signifikan dengan return saham dan temuan yang lain

dengan menggunakan model return, perubahan arus kas total, perubahan

komponen arus kas juga tidak mempunyai hubungan yang signifikan dengan

return saham.

Daniati dan Suhairi (2006) dengan mengambil sampel pada perusahaan

otomotif dan tekstil yang terdaftar di bursa saham Jakarta tahun 1999-2004, hasil

penelitian mereka membuktikan bahwa kegiatan investasi, laba kotor dan

besarnya perusahaan secara signifikan berhubungan dengan return saham,

sedangkan kegiatan pengelolaan keuangan dari kegiatan operasional tidak

berpengaruh secara signifikan terhadap return saham. Hal ini sangat bertentangan

commit to user

semakin tinggi kepercayaan investor terhadap perusahaan tersebut dan akhirnya

akan menaikkan nilai perusahaan (return saham), sebaliknya semakin rendah arus

kas operasi, maka semakin kecil kepercayaan investor terhadap perusahaan yang

akhirnya akan menurunkan return saham, sehingga perlu diadakan penelitian

kembali tentang arus kas operasi yang dikaitkan dengan return saham.

Faktor fundamental yang lain di antaranya Price Earnings Ratio dan Debt

to Equity Ratio. Price Ea rnings Ratio (PER) merupakan rasio pasar yang dapat

digunakan oleh investor untuk menilai kewajaran suatu harga saham. Rasio ini

dilihat oleh investor sebagai ukuran kemampuan menghasilkan laba masa depan

(future ea rnings) dari suatu perusahaan, investor dapat mempertimbangkan rasio

tersebut guna memilah-milah saham mana yang nantinya dapat memberikan

keuntungan yang besar di masa yang akan datang. Perusahaan dengan

kemungkinan pertumbuhan yang tinggi (high growth) biasanya mempunyai PER

yang besar, sedangkan perusahaan dengan pertumbuhan yang rendah (low growth)

biasanya memiliki PER yang rendah, semakin besar PER suatu saham

menunjukkan semakin mahal saham tersebut dibandingkan pendapatan per lembar

sahamnya. Hal ini menunjukkan kinerja perusahaan semakin baik sehingga

meningkatkan kepercayaan investor terhadap perusahaan tersebut. Tandelilin

(2010: 375) menyatakan bahwa informasi PER mengidentifikasikan besarnya

rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah ea rnings

perusahaan.

Price Ea rnings Ratio juga merupakan salah satu metode evaluasi terhadap

harga saham, apakah saham overva lued atau underva lued. Para investor akan

commit to user

besar daripada harga pasarnya. Sebaliknya, para investor akan menjual saham

ketika saham tersebut overva lued, yaitu harga pasar saham lebih besar daripada

harga sebenarnya.

Sesuai dengan teori dinyatakan bahwa PER merupakan perbandingan

antara harga pasar suatu saham (market price) dengan Earnings Per Share (EPS)

dari saham yang bersangkutan (Ang 1997). Semakin tinggi PER menunjukkan

prospektus harga saham dinilai semakin tinggi oleh investor terhadap pendapatan

per lembar sahamnya. Jika harga saham semakin tinggi, maka selisih harga saham

periode sekarang dengan periode sebelumnya semakin besar, sehingga ca pita l

gains juga semakin meningkat. Hal ini disebabkan karena ca pita l gains (a ctua l

return) dihitung dari selisih harga saham periode sekarang dengan harga saham

periode sebelumnya. Berdasarkan konsep tersebut menunjukkan semakin tinggi

PER, maka return saham (a ctua l return) juga semakin meningkat, sehingga

sangat dimungkinkan PER berpengaruh positif terhadap return saham.

Penelitian yang mendukung pernyataan tersebut dilakukan oleh Aydogan

dan Gursoy (2000) juga Aras dan Yilmas (2008), hasil penelitian Aydogan dan

Gursoy (2000) menunjukkan bahwa Price-to-Ea rnings Ratios a nd

Book-to-Ma rket Ratios memiliki kekuatan prediktif terhadap return masa depan, penelitian

Aras dan Yilmas (2008) juga menemukan bahwa Price Ea rnings Ratio (PER)

merupakan salah satu variabel yang dapat di gunakan untuk memprediksi return

saham. Demikian juga penelitian Hardiningsih, Pancawati, Suryanto dan Chariri

(2002) juga Tendi, Stevanus dan Maya (2005) hasil penelitiannya menyatakan

bahwa variabel Price Ea rnings Ratio (PER) juga berpengaruh positif terhadap

commit to user

Namun penelitian Al-Mwalla, Al-Omari dan Ayad (2010) dengan

mengambil sampel 24 perusahaan yang terdaftar di Amman Stock Exchange,

menunjukkan hubungan negative antara Price Ea rnings Ratio dengan Stock

Return. Tetapi penelitian Erb, Harvey dan Viskanta (1996), hasil penelitiannya

tidak ditemukan hubungan atau pengaruh PER dengan return saham baik di

developed ma rket maupun emerging ma rket. Juga penelitian oleh Nugroho (2009)

tidak menemukan hubungan yang signifikan antara PER dengan return saham.

Wijaya (2008) yang mengambil sampel sebanyak enam perusahaan

telekomunikasi publik di Indonesia dengan menggunakan analisis regresi linier

berganda menunjukkan bahwa Price Ea rnings Ratio secara negatif tidak memiliki

pengaruh terhadap return saham. Hal ini sangat bertentangan dengan teori yang

menyatakan bahwa semakin tinggi PER, maka return saham juga semakin

meningkat. Dengan demikian masih ada kontradiktif antara penelitian yang satu

dengan yang lainnya, sehingga perlu diadakan penelitian kembali tentang

pengaruh PER terhadap return saham.

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya yang ditunjukkan oleh berapa bagian dari modal

sendiri yang digunakan untuk membayar utang. DER juga memberikan jaminan

tentang seberapa besar utang-utang perusahaan dijamin dengan modal sendiri.

Modigliani dan Miller (1958) menyatakan bahwa nilai suatu perusahaan

akan meningkat dengan meningkatnya Debt to Equity Ratio (DER) karena adanya

efek dari corporate ta x shield. Hal ini disebabkan karena dalam keadaan pasar

sempurna dan ada pajak, umumnya bunga yang dibayarkan akibat penggunaan

commit to user

Dengan demikian apabila terdapat dua perusahaan dengan laba operasi yang sama,

tetapi perusahaan yang satu menggunakan utang dan membayar bunga, sedangkan

perusahaan yang lain tidak, maka perusahaan yang membayar bunga akan

membayar pajak penghasilan yang lebih kecil, sehingga menghemat pendapatan.

Tingkat Debt to Equity Ratio (DER) yang tinggi menunjukkan komposisi

total utang (utang jangka panjang dan utang jangka pendek) semakin besar

apabila dibandingkan dengan total modal sendiri, sehingga hal ini akan

berdampak pada semakin besar pula beban perusahaan terhadap pihak eksternal

(para kreditur), atau semakin besar penggunaan utang akan semakin tingginya

risiko untuk tidak mampu membayar utang. Investor biasanya selalu menghindari

risiko, maka semakin tinggi DER akan mengakibatkan saham perusahaan tersebut

semakin dihindari investor, sehingga harga saham akan semakin rendah. Ang

(1997) menyatakan bahwa penurunan minat investor dalam menanamkan dananya

ini akan berdampak pada penurunan harga saham perusahaan, sehingga return

saham perusahaan juga semakin menurun. Sebagaimana dikatakan oleh Sawir

(2001) semakin tinggi utang perusahaan (DER) cenderung menurunkan return

saham. Dengan demikian dapat dikatakan bahwa Debt to Equity Ratio (DER)

memiliki pengaruh negatif dan signifikan terhadap return saham.

Hal ini juga didukung dengan beberapa bukti empiris tentang pengaruh

Debt to Equity Ratio (DER) terhadap return saham yaitu penelitian yang

dilakukan oleh Adami, Gough, Muradoglu dan Sivaprasad (2010) di London

Stock Exchange dengan sampel 792 perusahaan hasil penelitiannya menunjukkan

hubungan negatif antara levera ge dengan return saham. Juga penelitian George

commit to user

negatif dengan return saham, sedangkan penelitian Nugroho (2009) menunjukkan

hasil signifikan positif antara Debt to Equity Ratio dengan return saham.

Namun sebaliknya penelitian Hidayat, Harries dan Manao (2000)

menunjukkan bahwa adanya perubahan sumber dana dari pinjaman (Debt to

Equity Ratio) tidak berpengaruh terhadap harga saham, dan juga hasil penelitian

dari Sari dan Hutagaol (2009) yang menunjukkan hasil tidak signifikan antara

DER dengan return saham. Oleh karena telah terjadi ketidakkonsistenan dari

penelitian-penelitian tersebut, maka perlu dilakukan penelitian lanjutan untuk

menunjukkan bagaimana pengaruh DER terhadap return saham.

1.2. Perumusan Masalah

Hasil penelitian faktor fundamental yang berpengaruh terhadap return

saham menunjukkan fenomena berupa ga p antara data empiris dengan teori yang

mendasarinya, di samping itu juga adanya inkonsistensi temuan pada

masing-masing variabel antara peneliti satu dengan lainnya. Hasil penelitian Aydogan dan

Gursoy (2000), Triyono dan Hartono (2000), Aras dan Yilmas (2008), Elleuch

(2009), dan Dastgir (2010) membuktikan adanya hubungan antara faktor

fundamental dengan return saham, namun penelitian Panahian dan Zolfaghari

(2010), Al-Mwalla, Al-Omari dan Ayad (2010), Erb, Harvey dan Viskanta (1996)

tidak menemukan hubungan dengan return saham.

Panahian dan Zolfaghari (2010) melakukan penelitian di bursa saham

Teheran sepanjang tahun 2004-2007, hasilnya tidak ada hubungan antara ca sh

flows from operation dengan stock return. Triyono dan Hartono (2000) menguji

kandungan laba dan informasi arus kas yang dikelompokkan dari aktivitas

commit to user

arus kas tidak mempunyai hubungan yang signifikan dengan return saham tetapi

pemisahan arus kas ke dalam komponen arus kas operasi, pendanaan dan investasi

menunjukkan adanya hubungan yang signifikan dengan return saham. Daniati dan

Suhairi (2006) hasil penelitian mereka membuktikan bahwa kegiatan operasional

tidak berpengaruh secara signifikan terhadap return saham. Hal ini sangat

bertentangan dengan teori yang ada, dimana semakin tinggi nilai arus kas operasi,

maka semakin tinggi kepercayaan investor terhadap perusahaan tersebut dan

akhirnya akan menaikkan nilai perusahaan (return saham), sebaliknya semakin

rendah arus kas operasi, maka semakin kecil kepercayaan investor terhadap

perusahaan yang akhirnya akan menurunkan return saham.

Aydogan dan Gursoy (2000) hasil penelitiannya menunjukkan bahwa

Price-to-Ea rnings Ratios dan Book-to-Ma rket Ratios memiliki kekuatan prediktif

terhadap return masa depan, dan penelitian Aras dan Yilmas (2008) juga

menemukan bahwa Price Ea rnings Ratio merupakan salah satu variabel yang

dapat di gunakan untuk memprediksi return saham. Demikian juga Hardiningsih

et a l. (2002), Tendi et a l. (2005) hasil penelitiannya menyatakan bahwa variabel

Price Ea rnings Ratio (PER) juga berpengaruh positif terhadap harga atau return

saham. Namun penelitian Al-Mwalla et a l. (2010) menunjukkan hubungan

negative antara Price Ea rnings ratio dengan Stock return. Wijaya (2008) yang

mengambil sampel perusahaan telekomunikasi yang go publik di Indonesia

sebanyak enam perusahaan menunjukkan bahwa Price Earnings Ratio secara

negatif tidak memiliki pengaruh terhadap return saham. Hal ini bertentangan

dengan teori yang menyatakan bahwa semakin tinggi PER, maka return saham

commit to user

Penelitian Sari dan Hutagaol (2009) menunjukkan hasil tidak signifikan

antara DER dengan return saham. Juga penelitian yang dilakukan oleh Adami,

Gough, Muradoglu dan Sivaprasad (2010) di London Stock Excha nge hasil

penelitiannya menunjukkan hubungan negatif antara levera ge dengan return

saham. Juga diperkuat penelitian George dan Hwang (2007) yang menemukan

bahwa levera ge mempunyai hubungan negatif dengan return saham.

Namun sebaliknya penelitian Hidayat, Harries dan Manao (2000)

menunjukkan bahwa adanya perubahan sumber dana dari pinjaman (Debt to

Equity Ratio) tidak berpengaruh terhadap harga saham, dan juga hasil penelitian

dari Nugroho (2009) menunjukkan bahwa DER berpengaruh positif dan

signifikan terhadap return saham. Oleh karena telah terjadi ketidak konsistenan

hasil penelitian terdahulu antara peneliti yang satu dengan lainnya terhadap return

saham atau harga saham dan juga adanya ga p antara data empiris dengan teori

yang mendasarinya, maka penelitian ini dengan menggunakan jangka waktu

pengamatan lima tahun (2006-2010), akan menganalisis pengaruh faktor

fundamental terhadap return saham pada perusahaan-perusahaan publik yang

tercatat di Bursa Efek Indonesia. Oleh karena itu pertanyaan penelitian dapat

dirumuskan berikut ini:

1. Apakah ada pengaruh Arus Kas Operasi terhadap return saham perusahaan

yang terdaftar di BEI periode 2006-2010?

2. Apakah ada pengaruh Price Earnings Ratio terhadap return saham

perusahaan yang terdaftar di BEI periode 2006-2010?

3. Apakah ada pengaruh Levera ge terhadap return saham perusahaan yang

commit to user 1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan penelitian akan

dijelaskan sebagai berikut:

1. Menganalisis pengaruh Arus Kas Operasi terhadap return saham perusahaan

yang terdapat di BEI periode 2006-2010.

2. Menganalisis pengaruh Price Ea rnings Ratio terhadap return saham

perusahaan yang terdapat di BEI periode 2006-2010.

3. Menganalisis pengaruh Levera ge terhadap return saham perusahaan yang

terdapat di BEI periode 2006-2010.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada beberapa

pihak, antara lain sebagai berikut:

1. Bagi investor dan investor potensial. Hasil penelitian ini diharapkan dapat

memberikan informasi mengenai faktor-faktor fundamental yang dapat

mempengaruhi return saham, sehingga dapat dijadikan sebagai bahan

pertimbangan dalam pengambilan keputusan berinvestasi di pasar modal.

2. Bagi Manajemen Perusahaan. Hasil penelitian ini diharapkan dapat digunakan

sebagai bahan pertimbangan dalam pengambilan keputusan dalam upaya

meningkatkan return saham.

3. Bagi akademisi. Hasil penelitian ini diharapkan dapat memberikan bukti

empiris terbaru mengenai faktor-faktor yang berpengaruh terhadap return

saham, sehingga dapat menambah pengetahuan serta dapat digunakan sebagai

commit to user BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 LANDASAN TEORI

2.1.1 Analisis Fundamental

Menurut Hartono (2009: 130) dua macam analisis yang banyak digunakan

untuk menentukan nilai sebenarnya dari saham adalah analisis sekuritas

fundamental (funda menta l security ana lysis) atau analisis perusahaan (compa ny

a na lysis) dan analisis teknis (technica l a na lysis). Menurut Hartono (2009: 130)

analisis fundamental atau analisis perusahaan adalah analisis untuk menghitung

nilai intrinsik saham dengan menggunakan data keuangan perusahaan.

Analisis fundamental sebagai bagian dari informasi akuntansi merupakan

analisis historis atau kondisi internal perusahaan, sehingga proses ini disebut

sebagai Compa ny Ana lysis. Dalam compa ny a na lysis, para pemodal akan

mempelajari laporan keuangan perusahaan dengan tujuan untuk mengetahui

kekuatan dan kelemahan perusahaan, mengidentifikasi kecenderungan atau

pertumbuhan yang mungkin ada, mengevaluasi efisiensi operasional dan

memahami sifat dasar dan karakteristik operasional perusahaan tersebut.

Analisis fundamental memiliki pedoman pada kepercayaan bahwa nilai

suatu saham sangat dipengaruhi oleh kinerja perusahaan yang menerbitkan saham

tersebut. Jika kinerja perusahaan publik tersebut berada dalam kondisi baik, maka

harga saham perusahaan dapat diperkirakan akan merefleksikan kekuatan tersebut

dan ditandai dengan meningkatnya harga saham perusahaan dan apabila harga

saham naik pada akhirnya akan meningkatkan return pada perusahaan yang

commit to user

Tujuan analisis fundamental adalah untuk mengetahui saham-saham

manakah yang harga pasarnya lebih rendah dari nilai intrinsiknya (underva lued),

sehingga layak dibeli, serta saham-saham manakah yang harga pasarnya lebih

tinggi dari nilai intrinsiknya (overva lued), sehingga menguntungkan untuk dijual

(Tandelilin, 2010 : 363)

Menurut Tandelilin (2010 : 338) dalam melakukan analisis penilaian

saham, investor bisa melakukan analisis fundamental secara top-down untuk

menilai prospek perusahaan. Pertama kali perlu dilakukan analisis terhadap

faktor-faktor makro ekonomi yang mempengaruhi kinerja seluruh perusahaan,

kemudian dilanjutkan dengan analisis industri, dan pada akhirnya dilakukan

analisis terhadap perusahaan yang mengeluarkan sekuritas bersangkutan untuk

menilai apakah sekuritas yang dikeluarkannya menguntungkan atau merugikan

bagi investor.

Secara ringkas ketiga langkah tersebut adalah sebagai berikut:

1. Menghitung kondisi ekonomi secara keseluruhan

Kondisi ekonomi dipelajari untuk memperhitungkan jika kondisi ekonomi

secara keseluruhan baik untuk pasar saham. Apakah tingkat inflasi yang terjadi

tinggi atau rendah? Apakah suku bunga naik atau turun? Apakah konsumen yakin

atau ragu-ragu dalam mengeluarkan uang? Apakah neraca perdagangan

menunjukkan untung atau rugi? Apakah supply uang naik atau turun?.

Pertanyaan pertanyaan tersebut adalah merupakan contoh sebagian

pertanyaan seorang investor dalam menilai saham dengan melakukan analisis

fundamental untuk memperhitungkan apakah kondisi ekonomi secara keseluruhan

commit to user 2. Menghitung kondisi industri secara keseluruhan

Kondisi industri merupakan suatu kondisi di industri mana perusahaan

berada, yang secara langsung dapat mempengaruhi masa depan perusahaan

tersebut. Bahkan saham yang paling baik pun dapat menghasilkan pengembalian

yang pas-pasan jika mereka berada dalam industri yang sedang payah (mengalami

resesi). Biasanya saham yang lemah dalam industri yang kuat lebih disukai

daripada saham yang kuat dalam industri yang lemah.

3. Menghitung kondisi perusahaan

Setelah melihat dari sisi ekonomi dan industri kita perlu memperhitungkan

kesehatan keuangan sebuah perusahaan. Jika sebuah perusahaan yang telah kita

analisa secara ekonomi dan industri itu baik, tapi kita tidak memperhitungkan

kondisi perusahaan tersebut maka akan sia-sia lah semua analisa fundamental

yang kita lakukan. Karena pasar saham adalah pasar ekspektasi dimana semua

pemegang saham mengharapkan perusahaannya selalu menghasilkan laba, yang

pada akhirnya laba ini akan di bagikan kepada pemegang saham yang kita kenal

dengan istilah dividen. Walaupun tidak semua pemegang saham tidak

mengharapkan pembagian dividen, karena pada dasarnya keuntungan yang

diperoleh dari permainan saham ini bukan hanya dividen, tetapi ada juga yang di

sebut dengan capita l gains yaitu keuntungan yang diperoleh dari fluktuasi harga

saham yang biasanya diharapkan oleh investor yang memiliki time horizon yang

pendek. Menghitung kondisi perusahaan biasanya dilakukan dengan

menggunakan rasio-rasio keuangan. Rasio keuangan secara garis besar di bagi

dalam 5 kelompok dasar, yaitu : liquidity, levera ge, profita bility, a ctivity, dan

commit to user

akan tetapi dalam prakteknya cukup digunakan beberapa jenis rasio saja, dan

disesuaikan dengan kebutuhan analisis.

Dalam penelitian ini, analisis fundamental akan dicerminkan oleh rasio

keuangan yang diproksikan oleh : Arus Kas Operasi (Rasio Aktivitas), Price

Ea rnings Ratio (Rasio Pasar), dan Debt to Equity Ratio (Leverage).

2.1.2 Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasian yang sudah terjadi dan ekspektasian yang belum terjadi tetapi

diharapkan akan terjadi di masa mendatang (Hartono 2009: 199). Return

merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga

merupakan imbalan atas keberanian investor menanggung resiko atas investasi

yang dilakukannya (Tandelilin 2010: 102), Hanafi (2007: 300) mendifinisikan

Return sebagai perubahan nilai antara periode t+1 dengan periode t ditambah

pendapatan-pendapatan lain yang terjadi selama periode t tersebut.

Return dibedakan menjadi dua yaitu Return Realisasi (rea lized return),

dan return expektasian (expected return), return realisasi (rea lized return)

merupakan return yang telah terjadi dan Return ekspektasian (expected return),

merupakan return yang diharapkan akan diperoleh oleh investor di masa yang

akan datang (Hartono 2009: 199).

Beberapa pengukuran return realisasian yang banyak digunakan adalah

return total (total return), relatif return (return relative), kumulatif return (return

cumula tive), dan return disesuaikan (a djusted return) (Hartono 2009: 199).

Return total merupakan return keseluruhan dari suatu investasi dalam

commit to user

dari Ca pita l ga ins (loss) dan Yield. Ca pita l gains atau Capita l loss merupakan

selisih dari harga investasi sekarang relatif dengan harga periode yang lalu:

Ca pita l gains (loss) = (1)

Jika harga investasi sekarang ( ) lebih tinggi dari harga investasi periode

lalu ( ) ini berarti terjadi keuntungan modal (ca pita l gains),dan jika terjadi

sebaliknya, maka disebut kerugian modal (ca pita l loss).

Yield merupakan persentase penerimaan kas periodik terhadap harga

investasi periode tertentu dari suatu investasi. Untuk saham, Yield adalah

persentase dividen terhadap harga saham periode sebelumnya.

Dengan demikian return total dapat dinyatakan sebagai berikut:

Return

=

(2)Untuk saham biasa yang membayar dividen periodik sebesar rupiah per

lembarnya, maka yield adalah sebesar dan return total dapat dinyatakan

sebagai berikut :

Return Saham

=

=

(3)

Relatif Return (Return relative) dapat digunakan, yaitu dengan

menambahkan nilai 1 terhadap nilai return total (Hartono 2009: 204).

Relatif Return = (Return Total + 1) atau,

commit to user

Return ekspektasi merupakan return untuk pengambilan keputusan investasi.

Return ini penting dibandingkan dengan return historis karena return ekpektasian

merupakan return yang diharapkan dari investasi yang dilakukan.

Return ekspektasian (expected return) dapat dihitung berdasarkan cara sebagai

berikut:

1. Berdasarkan nilai ekspektasian masa depan.

2. Berdasarkan nilai-nilai return historis.

3. Berdasarkan model return ekspektasian yang

ada.

Investor dalam melakukan investasi akan dihadapkan pada dua macam

risiko yaitu: risiko fundamental dan risiko pasar (sistematic risk), risiko

fundamental dapat diketahui dengan melihat kebijakan keuangan emiten yaitu

levera ge keuangan (debt to equity ratio), levera ge yang semakin besar akan

memperbesar perubahan arus laba bersih perusahaan. Levera ge akan

menimbulkan beban bunga utang, jumlah bunga pinjaman yang dibayar

mempengaruhi hubungan antara return atas jumlah aktiva setelah pajak dengan

return atas modal sendiri. Risiko yang lain yaitu risiko pasar (sistematic risk),

risiko ini diukur dengan β, yang menjelaskan return saham yang diharapkan.

Return merupakan indikator dari wea lth investor termasuk pemegang

saham. Investor akan sangat senang apabila mendapatkan return dari suatu

investasi yang semakin tinggi dari waktu ke waktu, oleh karena itu investor dan

investor potensial memiliki kepentingan untuk mampu memprediksi berapa besar

investasi yang akan mereka lakukan.

commit to user

Salah satu dari laporan keuangan yang disajikan oleh perusahaan, adalah

laporan arus kas, laporan arus kas merupakan laporan keuangan yang berisi

informasi aliran kas masuk dan aliran kas keluar dari suatu perusahaan selama

periode tertentu. Informasi ini penyajiannya diklasifikasikan menurut jenis

kegiatan yang menyebabkan terjadinya arus kas masuk arus kas keluar tersebut.

Laporan arus kas melaporkan arus kas melalui tiga jenis transaksi yaitu (1) Arus

kas dari aktivitas operasi, (2) Arus kas dari aktivitas investasi, (3) Arus kas

aktivitas pendanaan.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan

(principa l revenue a ctivities) dan aktivitas lain yang bukan merupakan aktivitas

investasi dan pendanaan, umumnya berasal dari transaksi dan peristiwa lain yang

mempengaruhi penetapan laba atau rugi bersih, sebagaimana yang diungkapkan

Kieso dan Weygant (2007: 213) bahwa arus kas operasi melibatkan efek dari kas

yang berkaitan dengan transaksi yang menentukan net income. Aktivitas Operasi

adalah seluruh aktivitas yang berkaitan dengan operasi perusahaan dan tercantum

dalam laporan ikhtisar laba rugi.

Ada dua metode pelaporan arus kas dari aktivitas operasi yaitu metode

langsung dan metode tidak langsung, metode langsung (direct method)

melaporkan sumber kas operasi dan penggunaan kas operasi. Sumber utama kas

operasi adalah kas yang diterima dari langganan, sedangkan penggunaan utama

dari kas operasi meliputi kas yang dibayarkan pada pemasok atas barang

dagangan dan jasa serta kas yang dibayarkan sebagai gaji atau upah. Selisih antara

penerimaan kas dan pembayaran kas dalam suatu operasi merupakan arus kas

commit to user

kas operasi yang dimulai dengan laba bersih dan kemudian disesuaikan dengan

pendapatan serta beban yang tidak melibatkan penerimaan atau pembayaran kas,

dengan kata lain laba bersih akrual disesuaikan untuk menentukan jumlah bersih

arus kas dari aktivitas operasi.

Aliran kas masuk dari aktivitas operasi meliputi:

- Penjualan barang dan jasa,

- Pendapatan bunga utang dari pihak lain dan

- Dividen (bunga saham) dari pihak lain.

Aliran kas keluar dari aktivitas operasi meliputi:

- Pembelian persediaan dari pemasok,

- Pembayaran gaji/upah karyawan,

- Pembayaran pajak,

- Pembayaran bunga pinjaman dan

- Pembayaran lain-lain.

2.1.3 Price Ea rnings Ratio

Price Ea rnings Ra tio merupakan perbandingan antara harga pasar suatu

saham (ma rket price) dengan laba per lembar saham (EPS). Price Ea rnings Ratio

juga merupakan salah satu metode evaluasi terhadap harga saham, apakah saham

overva lued atau underva lued. Para investor akan membeli saham ketika saham

tersebut underva lued, yaitu harga sebenarnya lebih besar daripada harga pasarnya.

Sebaliknya, para investor akan menjual saham ketika saham tersebut overva lued,

yaitu harga pasar saham lebih besar daripada harga sebenarnya.

Secara matematis Price Ea rnings Ratio dapat diformulasikan sebagai

commit to user

(5)

Stock Price merupakan harga pasar saham, yang secara umum adalah harga

penutupan saham tersebut, sedangkan Ea rnings Per Share merupakan besarnya

dividen yang dibayar perusahaan.

Bagi Investor, nilai Price Earnings Ratio (PER) yang rendah akan

memberikan kontribusi tersendiri, hal ini disebabkan selain dapat membeli saham

dengan harga yang relatif murah, kemungkinan untuk mendapatkan ca pita l gains

juga semakin besar. Selain itu investor dapat memiliki banyak saham dari

berbagai perusahaan yang go publik. Sebaliknya, emiten menginginkan tingkat

PER yang tinggi pada waktu go publik. PER yang tinggi menunjukkan

pertumbuhan dan kinerja perusahaan cukup baik, dan semakin tinggi PER

menunjukkan prospektus harga saham dinilai semakin tinggi oleh investor

terhadap pendapatan per lembar sahamnya, dan apabila harga saham semakin

tinggi, maka selisih harga saham periode sekarang dengan periode sebelumnya

semakin besar, sehingga ca pita l gains juga semakin meningkat. Berdasarkan

argumen tersebut menunjukkan bahwa Price Ea rnings Ratio mempunyai

hubungan yang cukup signifikan terhadap return saham.

2.1.4 Levera ge

Debt To Equity Ratio (DER) merupakan salah satu rasio yang digunakan

untuk mengukur tingkat Levera ge (penggunaan utang) terhadap total equitas yang

dimiliki perusahaan. Rasio ini diukur dengan cara membandingkan antara debt

terhadap total equity. Debt ratio yang tinggi mempunyai dampak yang buruk

terhadap kinerja perusahaan, karena tingkat utang semakin tinggi, yang berarti

commit to user

Sebaliknya, tingkat debt ratio yang kecil menunjukkan kinerja yang semakin baik,

karena menyebabkan tingkat pengembalian yang semakin tinggi (Ang 1997).

Secara matematis DER dapat diformulasikan sebagai berikut :

DER = (6)

Total Debt merupakan total lia bilities (baik utang jangka pendek maupun

jangka panjang). Sedangkan total shareholder’s equity merupakan total modal

sendiri yang dimiliki perusahaan. Rasio ini menunjukkan komposisi atau struktur

modal dari total pinjamam (utang) terhadap total modal yang dimiliki perusahaan.

Semakin tinggi Debt to Equity Ratio (DER) menunjukkan komposisi total utang

semakin besar dibanding dengan total modal sendiri, sehingga berdampak

semakin besar beban perusahaan terhadap pihak luar (kreditur), atau semakin

besar penggunaan utang akan semakin tingginya risiko untuk tidak mampu

membayar utang. Investor biasanya selalu menghindari risiko, maka semakin

tinggi DER akan mengakibatkan saham perusahaan tersebut semakin dihindari

investor, sehingga harga saham akan semakin rendah, begitu juga sebaliknya.

Ang (1997), penurunan minat investor dalam menanamkan dananya ini akan

berdampak pada penurunan harga saham perusahaan, dengan adanya penurunan

harga saham, maka return saham perusahaan juga semakin menurun.

Sebagaimana dikatakan Sawir (2001) semakin tinggi utang (DER) cenderung

menurunkan return saham. Dengan demikian dapat dikatakan bahwa Debt to

Equity Ratio (DER) memiliki pengaruh negatif terhadap return saham.

commit to user

Penelitian tentang arus kas yang dihubungkan dengan return saham telah

banyak dilakukan antara lain Triyono dan Hartono (2000), Livnat dan Santicchia

(2006), Daniati dan Suhairi (2006), Utari (2006), Nasir (2008), Elleuch (2009),

Martani et a l. (2009), Panahian dan Zolfaghari (2010) dan Dastgir (2010). Dari

penelitian tersebut yang menunjukkan hubungan signifikan dengan return saham

yaitu penelitian Triyono dan Hartono (2000) menguji hubungan kandungan

informasi arus kas, komponen arus kas dan laba akuntansi dengan harga atau

return saham.

Elleuch (2009) menguji faktor fundamental dalam memprediksi return

saham di bursa Tunisia dengan mengambil sampel 22 perusahaan non keuangan,

Utari (2006) menguji kandungan informasi laba dan arus kas guna pengambilan

keputusan investasi, sedangkan Dastgir (2010) menguji hubungan antara

komponen laba rugi dan komponen arus kas dengan return saham, sesuai dengan

teori, dapat dikatakan bahwa arus kas mempunyai hubungan berbanding lurus

dengan return saham, semakin tinggi arus kas operasi, maka semakin tinggi

kepercayaan investor terhadap perusahaan tersebut dan akhirnya akan menaikkan

nilai perusahaan (return saham), sebaliknya semakin rendah arus kas operasi,

maka semakin kecil kepercayaan investor terhadap perusahaan yang akhirnya

akan menurunkan return saham.

Penelitian Daniati dan Suhairi (2006) yang dilakukan di perusahaan

manufaktur periode tahun 1999-2004, sampel penelitian diambil dengan metode

purposive sa mpling. Variabel yang digunakan disini ca sh flows from operating,

investing a nd fina ncia l a ctivities, gross profit, company size, namun variabel yang

commit to user

a ctivities, gross profit and company size, sedangkan arus kas dari aktivitas operasi

tidak berpengaruh terhadap expected return saham.

Demikian juga penelitian Panahian dan Zolfaghari (2010) dengan

mengambil sampel 80 perusahaan yang terdaftar di bursa saham Teheran

sepanjang tahun 2004-2007, dengan variabel independen yang digunakan

operating income, ca sh flows from operation, a ll a ccrua l, non current a ccrua l

a nd current a ccrua l sebagai independen variabel dan sebagai dependen

variabelnya stock return, hasilnya tidak ada hubungan antara operating income

dan ca sh flows from operation dengan stock return.

Penelitian lain yang menguji Price Ea rnings Ratio terhadap return saham

dilakukan oleh Aydogan dan Gursoy (2000), Aras dan Yilmas (2008), Al-Mwalla

et a l. (2010), dan Erb et a l. (1996), sedangkan penelitian yang dilakukan di

Indonesia dilakukan oleh Hardiningsih et a l. (2002), Tendi et a l. (2005), Wijaya

(2008) dan Nugroho (2009) hasilnya masih terdapat ketidak konsistenan antara

penelitian yang satu dengan yang lain, Erb et a l. (1996), Wijaya (2008) dan

Nugroho (2009) dalam penelitiannya tidak ditemukan hubungan antara PER

dengan return, namun Aydogan dan Gursoy (2000), Hardiningsih et a l. (2002),

Tendi (2005) et a l. dan Al-Mwalla et a l. (2010) menemukan sebaliknya yaitu

dalam penelitiannya membuktikan adanya hubungan antara PER dengan return

saham dan mendukung teori yang ada yaitu PER yang tinggi menunjukkan

pertumbuhan dan kinerja perusahaan semakin baik, yang akhirnya akan

meningkatkan return.

Penelitian Sari dan Hutagaol (2009) juga membahas return dan salah satu

commit to user

perusahaan Food and Bevera ges selama tahun 2003-2008 dan hasilnya

menyatakan tidak signifikan antara DER dengan return saham, namun penelitian

yang dilakukan oleh Adami et a l. (2010) yang dilakukan di London Stock

Excha nge dengan sampel 792 perusahaan dan hasilnya menunjukkan hubungan

yang signifikan dan negatif antara levera ge dengan return saham, demikian juga

penelitian yang dilakukan oleh George dan Hwang (2007) membuktikan

hubungan negatif antara levera ge dengan return saham.

2.3 PENGEMBANGAN HIPOTESIS

Penelitian ini menggunakan empat variabel, tiga di antaranya merupakan

variabel independen yaitu, Arus Kas Operasi, Price Ea rnings Ratio dan Levera ge,

sedangkan variabel dependennya yaitu return saham.

Hubungan masing-masing variabel independen dengan variabel dependen

diuraikan sebagai berikut:

2.3.1 Hubungan antara Arus Kas Operasi dengan Return Saham

Salah satu tujuan pelaporan keuangan adalah untuk memberikan

informasi mengenai aliran dana perusahaan. Lebih jauh lagi, laporan keuangan

diharapkan bisa memberi informasi mengenai likuiditas perusahaan, fleksibilitas

keuangan perusahaan, dan kemampuan operasional perusahaan. Laporan arus kas

bermanfaat karena bisa memberikan informasi yang bisa memenuhi tujuan di atas.

(Hanafi 2007: 59). Tujuan utama arus kas adalah memberikan informasi tentang

penerimaan kas dan pembayaran kas suatu entitas selama periode tertentu. Tujuan

lain adalah memberikan informasi kepada kreditor, investor dan pemakai lainnya

commit to user

positif dimasa yang akan datang. Kepentingan investor dan kreditor atas informasi

aliran kas meliputi jumlah, waktu, dan tingkat ketidakpastiannya (Belkaoui 2009:

143) Laporan arus kas melaporkan arus kas melalui tiga jenis transaksi yaitu (1)

Arus kas dari aktivitas operasi, (2) Arus kas dari aktivitas investasi, (3) Arus kas

dari aktivitas pendanaan.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan

dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan,

umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan

laba atau rugi bersih, sebagaimana yang diungkapkan oleh Kieso dan Weygant

(2007: 213 ) bahwa arus kas operasi melibatkan efek dari kas yang berkaitan

dengan transaksi yang menentukan net income. Arus kas aktivitas operasi

merupakan indikator yang menentukan apakah dari operasi perusahaan dapat

menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan

operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa

mengandalkan pada sumber pendanaan dari luar (Daniati dan Suhairi 2006).

Hasil penelitian yang dilakukan oleh Daniati dan Suhairi (2006) diperoleh

hasil tidak adanya pengaruh yang signifikan antara arus kas operasi terhadap

Expected return saham, juga penelitian yang dilakukan oleh Martani et a l. (2009),

bahwa arus kas dari operasi tidak berpengaruh terhadap return saham. Demikian

juga hasil penelitian yang dilakukan Panahian dan Zolfaghari (2010) yang

menyatakan bahwa arus kas dari operasi tidak memiliki hubungan dengan return

saham, hal ini disebabkan karena pada umumnya para investor Iran di pasar

modal Iran lebih mengandalkan pada item a crua l untuk mengevaluasi saham

commit to user

teori yang ada, sebagaimana diungkapkan oleh Kieso dan Weygant (2007: 213),

bahwa arus kas operasi melibatkan efek dari kas yang berkaitan dengan transaksi

yang menentukan net income.

Arus kas aktivitas operasi merupakan indikator yang menentukan apakah

dari operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi

pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan

melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar,

sehingga dapat dikatakan bahwa return yang diterima oleh investor tergantung

dari kas yang dihasilkan dari operasi perusahaan, semakin besar kas bersih yang

dihasilkan oleh perusahaan, maka return yang diterima oleh investor juga semakin

tinggi, begitu juga sebaliknya sehingga ada hubungan yang signifikan antara arus

kas operasi dengan return saham.

Berikut beberapa penelitian yang mendukung teori yang ada yaitu

membuktikan hubungan positif antara arus kas operasi dengan return saham yaitu

penelitian yang dilakukan oleh Triyono dan Hartono (2000), Utari (2006), Livnat

dan Santicchia (2006), Nasir (2008), Elleuch (2009), dan Dastgir (2010).

Penelitian Triyono dan Hartono (2000) menguji kandungan laba dan informasi

arus kas yang dikelompokkan dari aktivitas operasi, pendanaaan dan investasi,

hasil penelitiannya menunjukkan bahwa, total arus kas tidak mempunyai

hubungan yang signifikan dengan return saham, tetapi pemisahan arus kas ke

dalam komponen arus kas operasi, pendanaan dan investasi menunjukkan adanya

hubungan yang signifikan dengan return saham, hal tersebut sesuai dengan

hipotesa yang diajukan yaitu ada hubungan antara perubahan arus kas dari

commit to user

(2009) di pasar bursa Tunisia dan hasilnya hampir semua sinyal fundamental yang

diteliti mempunyai korelasi yang positif dengan return saham termasuk arus kas,

pemilihan duabelas sinyal dasar ini, telah dihandalkan dan banyak ditunjukkan

dari penelitian sebelumnya, dalam kemampuannya memprediksi laba masa depan,

performa nce dan return.

Demikian juga hasil penelitian yang dilakukan oleh Utari (2006) arus kas

bersih dari aktivitas operasi dan pendapatan serta laba akuntansi berpengaruh

secara signifikan terhadap return saham, di mana arus kas operasi memiliki

pengaruh yang paling signifikan. Dalam penelitian Dastgir (2010) juga terbukti

bahwa arus kas dari operasi mempunyai hubungan yang kuat dengan stock return

hal ini sesuai dengan teori bahwa, semakin tinggi arus kas operasional

perusahaan, maka semakin tinggi kepercayaan investor pada perusahaan tersebut,

sehingga semakin besar pula nilai expected return saham, dan sebaliknya,

semakin rendah arus kas operasional perusahaan maka semakin kecil kepercayaan

investor pada perusahaan tersebut, sehingga semakin kecil pula nilai expected

return saham.

Berdasarkan argumen-argumen di atas dan hasil penelitian dari peneliti

terdahulu yang masih inkonsisten antara penelitian yang satu dengan penelitian

yang lainnya, sebagaimana penelitian yang dilakukan oleh Triyono dan Hartono

(2000), Utari (2006), Elleuch (2009) dan Dastgir (2010) yang membuktikan ada

hubungan antara Arus Kas Operasi dengan return saham, namun penelitian

Livnat dan Santicchia (2006) dan Nasir (2008) menemukan tidak adanya

commit to user

penelitian kembali hubungan antara arus kas operasi (Ca sh Flows from

Operation) dengan return saham (Stock Return).

Berdasarkan uraian sebagaimana dipaparkan di atas, maka dapat

dirumuskan hipotesis sebagai berikut:

Hipotesis-1: Arus Kas Operasi berpengaruh positif dan signifikan terhadap return

saham.

2.3.2 Hubungan antara Price Ea rnings Ratio dengan Return Saham

Ea rnings merupakan hal yang sangat penting sebagai alat analisis seorang

investor dan calon investor, dimana seorang calon investor akan membeli saham

atau berinvestasi ke suatu perusahaan dikarenakan perusahaan mempunyai laba,

jika perusahaan tidak mempunyai laba, maka ketertarikan seorang investor

terhadap perusahaan akan berkurang. Investor selalu beranggapan bahwa setiap

perusahaan yang mempunyai laba, maka akan mampu untuk memberikan imbalan

yang baik terhadapnya, sehingga return yang diharapkan oleh seorang investor

mampu terwujud.

Ea rnings dapat diukur dengan menggunakan Laba Per Lembar Saham

(Ea rnings Per Sha re). Laba per lembar saham biasanya merupakan indikator laba

yang diperhatikan oleh para investor yang umumnya terdapat korelasi yang kuat

antara pertumbuhan laba dengan pertumbuhan harga saham (Munawir 2004: 122).

Ea rnings Per Share (EPS) adalah rasio yang digunakan untuk mengukur jumlah

rupiah yang diterima untuk setiap lembar saham biasa, dan EPS merupakan salah

satu indikator dalam menghitung PER.

Price Ea rnings Ratio (PER) merupakan rasio pasar yang dapat digunakan

commit to user

investor sebagai ukuran kemampuan menghasilkan laba masa depan (future

ea rnings) dari suatu perusahaan, investor dapat mempertimbangkan rasio tersebut

guna memilah-milah saham mana yang nantinya dapat memberikan keuntungan

yang besar di masa yang akan datang. Perusahaan dengan kemungkinan

pertumbuhan yang tinggi (high growth) biasanya mempunyai PER yang besar,

sedangkan perusahaan dengan pertumbuhan yang rendah (low growth) biasanya

memiliki PER yang rendah, Semakin besar PER suatu saham menunjukkan harga

saham tersebut semakin tinggi. Hal ini menunjukkan kinerja perusahaan semakin

baik sehingga meningkatkan kepercayaan investor terhadap perusahaan tersebut,

sedangkan Tandelilin (2010: 375) informasi Price Earning Ratio (PER)

mengidentifikasikan besarnya rupiah yang harus dibayarkan investor untuk

memperoleh satu rupiah ea rnings perusahaan.

Sangaji (2003) dalam Nugroho (2009) menyatakan Price Ea rnings ratio

(P/E ra tio) merupakan rasio harga saham suatu perusahaan dengan pendapatan per

saham perusahaan tersebut. Harga saham yang dimaksud adalah harga pasar

saham, yang secara umum adalah harga penutupan saham tersebut. Pendapatan

perusahaan adalah pendapatan bersih setelah pajak yang merupakan pendapatan

12 bulan sebelumnya atau disebut trailing ea rnings. P/E ratio juga merupakan

salah satu metode evaluasi terhadap harga saham, apakah saham overva lued atau

underva lued. Para investor akan membeli saham ketika saham tersebut

underva lued, yaitu harga sebenarnya lebih besar daripada harga pasarnya.

Sebaliknya, para investor akan menjual saham ketika saham tersebut overva lued,

commit to user

PER merupakan perbandingan antara harga pasar suatu saham (ma rket

price) dengan ea rnings per sha re (EPS) dari saham yang bersangkutan, atau

formulasinya bisa ditulis sebagai berikut:

(7)

Bagi Investor, nilai PER yang rendah akan memberikan kontribusi

tersendiri, hal ini disebabkan selain dapat membeli saham dengan harga yang

relatif murah, kemungkinan untuk mendapatkan ca pita l gains juga semakin besar.

Selain itu investor dapat memiliki banyak saham dari berbagai perusahaan yang

publik. Sebaliknya, emiten menginginkan tingkat PER yang tinggi pada waktu

publik. PER yang tinggi menunjukkan pertumbuhan dan kinerja perusahaan cukup

baik, dan semakin tinggi PER menunjukkan prospektus harga saham dinilai

semakin tinggi oleh investor terhadap pendapatan per lembar sahamnya, dan

apabila harga saham semakin tinggi, maka selisih harga saham periode sekarang

dengan periode sebelumnya semakin besar, sehingga ca pita l gains juga semakin

meningkat. Berdasarkan argumen tersebut menunjukkan bahwa Price Ea rnings

Ra tio mempunyai hubungan positif dan signifikan terhadap return saham.

Sebagaimana penelitian yang dilakukan oleh Aydogan dan Gursoy (2000)

menunjukkan bahwa Price-to-Ea rnings Ratios dan book-to-ma rket ratios

memiliki kekuatan prediktif terharap return masa depan, dan penelitian yang

dilakukan oleh Aras dan Yilmas (2008) yang mengambil sampel 12 emerging

stock ma rkets, hasilnya juga menunjukkan bahwa Price Ea rnings Ratio

merupakan salah satu variabel yang dapat di gunakan untuk memprediksi return