commit to user

PERAN BOARD OF DIRECTORS DALAM OPERATIONAL RISK

DISCLOSURE: STUDI EMPIRIS PERBANKAN INDONESIA

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun oleh:

ERNA RAHMAWATI

NIM. F0307010

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

MOTTO

Dengan menyebut nama Allah yang Maha Pemurah lagi Maha Penyayang

(Al-Fatihah: 1)

Karena sesungguhnya sesudah kesulitan ada kemudahan, sesungguhnya sesudah

kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu

urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain, dan hanya

kepada Tuhanmulah kehendaknya kamu berharap

(Al Insyirah: 5-8)

Segala puji bagi Allah, Tuhan semesta alam

commit to user

v

PERSEMBAHAN

Kupersembahkan karya kecil ini kepada:

♥ Allah SWT

♥ Bapak dan Ibu tercinta

♥ Semua orang yang kusayangi

commit to user

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat,

karunia, segala nikmat, dan kekuatan, sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Peran Board of Directors dalam Operational Risk

Disclosure: Studi Empiris Perbankan Indonesia”, sebagai tugas akhir guna

memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan

Akuntansi Universitas Sebelas Maret.

Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan ini

mengucapkan terima kasih kepada:

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2. Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret.

3. Bapak Drs. Djoko Suhardjanto, M.Com (Hons), Ph.D, Ak. selaku

pembimbing skripsi atas semua kritik, saran, nasihat dan perhatianya yang

sangat membantu penulis untuk mencapai hasil yang terbaik.

4. Seluruh pengajar Fakultas Ekonomi Universitas Sebelas Maret.

Terimakasih atas ilmu dan kesabaran yang diberikan selama belajar di

Fakultas ini. Semoga semua ilmu yang telah diberikan dapat digunakan

commit to user

vii

5. Seluruh karyawan dan staff Fakultas Ekonomi Universitas Sebelas Maret.

Terimasih atas bantuan dan kerjasamanya selama penulisan skripsi ini.

6. Semua pihak yang telah membantu baik secara moril maupun materiil

yang tidak dapat penulis sebutkan satu persatu.

Demikian ucapan terima kasih yang penulis sampaikan semoga atas

bantuan serta kebaikan dari semua pihak yang telah memberikan bantuan kepada

penulis hingga tersusunnya skripsi ini, mendapatkan imbalan dari Allah SWT.

Amiin.

Surakarta, Maret 2011

commit to user

viii

THANKS TO

1. Allah SWT, atas segala anugerah, ilmu, kesempatan dan segala sesuatu yang

membuatku ada di dunia ini. Subhanallah, sungguh besar nikmat-Mu untukku.

2. Bapak dan Ibu tercinta atas kasih sayang, perhatian didikan, bimbingan dan

kesempatan yang telah beliau berikan. Terimakasih telah membuatku menjadi

seperti sekarang ini. Hanya ucapan terima kasih yang sebesar-besanya yang

dapat kuucapkan. Aku sayang kalian.

3. Adiku tersayang, T. Kuncoro Adi, makasih buat doa dan motivasinya. Belajar

yang rajin dan jangan mengeluh, apa yang telah ada adalah yang terbaik

untukmu.

4. Mbah kakung dan mbah putri, terima kasih atas doa dan dukungannya. I miss

u so much. Akhirnya erna lulus, semoga bisa jadi kebanggaan kalian.

5. Anggota “11000” (Umi, Verian, Latifa, Meldhan), Nastiti, dan Soli, makasih

banget buat semuanya. Aku bersyukur banget punya teman kayak

kalian…Semoga kita sukses dunia dan akhirat…Amin.

6. The Djs’s fans (Ane, Fira, Umi dan Mas Wahyu), terima kasih semua bantuan,

koreksi & sharing-nya.

7. Keluarga besar AGEN 007 FE UNS (andin , diana, ayus, endah, adu, dee, sofi,

tia, irma, cuiy, ici, nia, erna, fira, umi, ve, ifa, ira, fajrika, irla, pu3, ratih, fat,

hermin, murdiani, aniz, suci, dela, novi, dewilis, mba sri, puspa, dewi indrias,

silvy, nani, dewok, ana, meldhan, sari, neesya, made ayu, rina, sanda, asmara,

commit to user

ix

rija, yandi, basri, anang, ndok, moyo, fitrah, angga, iwak, mek, timo, andri,

tafik, adikur, ragil, dedi, spirtuz, peka, tri, fariz, awang, herman, smuanya..

terima kasih untuk persahabatan yg begitu besar, hahahaha.. ! thx for all..

8. Temen2 di BEM (mbak ayut, mbak finik, mas barjos, zulfikar, suryo, maya,

adip, fitrah, suroto makasih banget sudah bantu aku pas di BEM, maaf ya

kalau aku suka rewel).

9. Keluarga besar kos Aulia dan eks-aulia (mbak wida, mbak hesti, mbak dety,

mbak retno, mbak rahma, mela, kiki, widi, astuti, yuniah, fajar, septi, isma,

sari, dian, adis, nining, maya, metha, yana) sukses buat kita…semangat!

10.Teman-teman Djs’s fans 06 yang telah memberikan banyak bantuan (mas ujo,

mb dora, mb choir, mbak rena, mbak rini) terima kasih sekali.

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

kritik dan saran yang bersifat membangun dari semua pihak, penulis harapkan

demi perbaikan yang berkelanjutan. Akhir kata, penulis berharap skripsi ini dapat

bermanfaat bagi semua pihak yang membutuhkan di kemudian hari. Terima kasih.

Surakarta, Maret 2011

commit to user

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN ABSTRAKSI ... iii

HALAMAN ABSTRACT ... iii

HALAMAN PERSETUJUAN PEMBIMBING ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... xii

HALAMAN DAFTAR TABEL ... xv

HALAMAN DAFTAR GAMBAR ... xvi

HALAMAN DAFTAR LAMPIRAN... xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Sistematika Penulisan ... 9

commit to user

xi

1. Annual Report dan Disclosure ... 10

2. Operational Risk Disclosure... 12

3. Basel II ... 17

4. Dewan Komisaris (Board of Directors) ... 21

B. Kaitan Board of Directors dengan Pengungkapan Risiko Operasional ... 26

C. Skema Konsep Penelitian ... 28

D. Pengembangan Hipotesis ... 29

BAB III METODE PENELITIAN A. Desain Penelitian ... 35

B. Populasi, Sampel dan Tehnik Pengambilan Sampel ... 35

C. Data dan Metode Pengumpulan Data ... 36

D. Definisi Operasional dan Pengukuran Variabel... 37

E. Teknik Analisis Data ... 43

BAB IV ANALISIS DAN PEMBAHASAN A. Deskriptif Data ... 48

1.Seleksi Sampel ... 48

2.Statistik Deskriptif ... 49

B. Pengujian Hipotesis dan Pembahasan ... 57

Analisis Regresi Berganda ... 57

BAB V PENUTUP A. Kesimpulan ... 67

commit to user

xii

C. Keterbatasan ... 69

D. Rekomendasi ... 69

DAFTAR PUSTAKA

commit to user

xiii

DAFTAR TABEL

Tabel 2.1 Perbandingan Klasifikasi Risiko ... 14

Tabel 2.2 Perbandingan Ruang Lingkup Pengungkapan Risiko Operasional ... 20

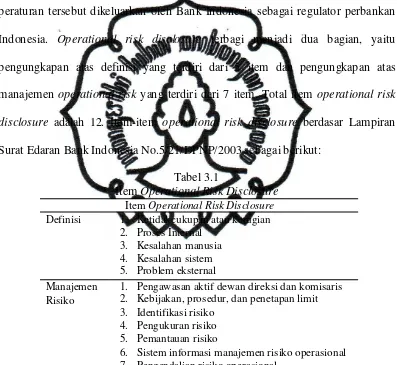

Tabel 3.1 Item Pengungkapan Risiko Operasionoal ... 40

Tabel 3.2 Durbin-Watson ... 46

Tabel 4.1 Jumlah Populasi dan Sampel Penelitian ... 48

Tabel 4.2 Statistik Deskriptif Pengungkapan Risiko Operasional ... 49

Tabel 4.3 Statistik Deskriptif Variabel Independen ... 54

commit to user

xiv

DAFTAR GAMBAR

Gambar 2.1 Struktur Board of Director dalam One Tier System ... 22

Gambar 2.2 Struktur Struktur Board of Commissioner dan Board of Director

dalam Two Tiers System yang diadopsi oleh Belanda ... 23

Gambar 2.3 Struktur Board of directors dalam Two Tiers System yang diadopsi

oleh Indonesia ... 24

commit to user

xv

DAFTAR LAMPIRAN

Lampiran I Summary Karakteristik Ruang Lingkup Risiko Operasional

Lampiran II Daftar Perbankan

Lampiran III Perbankan dan Skor Pengungkapan Risiko Operasional

Lampiran IV Descriptives Statistic

Lampiran V Uji Asumsi Klasik

Lampiran VI Regresi Berganda

commit to user

iii

PERAN BOARD OF DIRECTORS DALAM OPERATIONAL RISK

DISCLOSURE: STUDI EMPIRIS PERBANKAN INDONESIA

ABSTRAKSI

ERNA RAHMAWATI

F0307010

Penelitian ini bertujuan untuk menguji peran board of directors dalam operational risk disclosure pada perbankan Indonesia. Board of directors direpresentasikan dengan ukuran dewan komisaris, komposisi komisaris independen, komposisi komisaris wanita, dan jumlah rapat dewan komisaris. Penelitian ini menggunakan profitabilitas dan komposisi komite audit independen sebagai variabel kontrol.

Pengukuran tingkat operational risk disclosure dalam penelitian ini menggunakan item yang terdapat dalam Lampiran Surat Edaran Bank Indonesia No.5/21/DPNP/2003. Dengan menggunakan teknik purposive sampling, sampel yang digunakan dalam penelitian ini berjumlah 46 perbankan yang terdaftar di Bursa Efek Indonesia tahun 2008-2009.

Rerata tingkat operational risk disclosure sebesar 76,270%. Hasil tersebut menunjukkan bahwa tingkat kepatuhan perbankan di Indonesia dalam mengungkapkan informasi mengenai operational risk ternyata masih rendah (partly comply) mengingat operational risk disclosure adalah pengungkapan wajib (mandatory disclosure) sesuai dengan PSAK No. 31 (revisi 2000), PBI Nomor: 5/8/PBI/2003, PSAK 50 (2006) dan P3LKEPPBANK (2008). Hasil pengujian regresi berganda menunjukkan bahwa board of directors melalui ukuran dewan komisaris (board size) mempengaruhi tingkat operational risk disclosure. Dewan komisaris merupakan inti corporate governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan, dan mewajibkan terlaksananya akuntabilitas.

commit to user

iv

PERAN BOARD OF DIRECTORS DALAM OPERATIONAL RISK

DISCLOSURE: STUDI EMPIRIS PERBANKAN INDONESIA

ABSTRACT

ERNA RAHMAWATI

F0307010

The purpose of this study is to examine the effect of board of directors to operational risk disclosure of Indonesian banks. Board of directors are identified as the board size, the composition of independent commissioners, the composition of woman commissioners, and the number of board meetings. This study also uses profitability and the composition of independent audit committee members as control variable.

The level of operational risk disclosure is measured based on identified items of Lampiran Surat Edaran Bank Indonesia No.5/21/DPNP/2003. Under purposive sampling, secondary data of 46 annual reports year 2008-2009 of banks in Indonesian Stock Exchange are selected.

The average level of operational risk disclosure of 76.27%. The result indicates that the level of operational risk disclosure of Indonesian’s banking is at low level (partly comply) since operational risk disclosure is mandatory disclosure according PSAK No. 31 (revised 2000), PBI Nomor: 5/8/PBI/2003, PSAK 50 (2006) and P3LKEPPBANK (2008). The result of multiple regression shows that board of directors affects the level of operational risk disclosure through the variable board size. Board of commissioners lies at the core of corporate governance, charged ensuring strategic guidance, monitoring management, and providing accountability.

commit to user

1

BAB I

PENDAHULUAN

Bab pertama akan menjelaskan mengenai latar belakang dilakukannya

penelitian, rumusan masalah, tujuan, manfaat, dan sistematika dari penulisan

penelitian ini.

A. Latar Belakang

Penelitian ini bertujuan untuk menguji peran board of directors (dewan

komisaris) dalam operational risk disclosure (pengungkapan risiko operasional)

pada perbankan Indonesia. Board of directors direpresentasikan dengan ukuran

dewan komisaris, komposisi komisaris independen, komposisi komisaris wanita,

dan jumlah rapat dewan komisaris.

Menurut Napitupulu (2009) perbankan sebagai lembaga perantara

keuangan merupakan salah satu media translasi dan transformasi risiko dari

pemilik dana yang umumnya bersifat risk averse. Risiko dalam konteks

perbankan merupakan suatu kejadian potensial, baik yang dapat diperkirakan

(anticipated) maupun yang tidak diperkirakan (unanticipated) yang berdampak

negatif terhadap pendapatan dan permodalan bank (Lampiran Surat Edaran Bank

Indonesia Nomor 5/21/DPNP, 2003). Perdebatan mengenai pentingnya

pengungkapan risiko dimulai sejak tahun 1998 ketika Institute of Chartered

Accountants in England and Wales (ICAEW) menerbitkan paper yang berjudul

commit to user

Bin, dan Hassan 2009). Oorschot (2009) menyatakan bahwa pengungkapan risiko

semakin penting karena bermanfaat bagi investor, perusahaan, dan manajemen.

Semakin berkembangnya produk yang ada di dunia perbankan dekade

terakhir ini mendorong Basel Committee on Banking Supervision (BCBS)

mengeluarkan konsep permodalan yang lebih sensitif terhadap risiko (risk

sensitive) dan dikenal dengan Basel II (Direktorat Penelitian dan Pengaturan

Perbankan, 2006). Pengungkapan risiko (risk disclosure) diperlukan untuk

memastikan mekanisme market discipline dapat bekerja dengan efektif (Oorschot,

2009). Menurut Hirtle (2007) tingkat pengungkapan yang lebih tinggi dapat

menurunkan risiko bank. Hal tersebut dikarenakan transparansi informasi (terkait

produk dan aktivitas bank) merupakan aspek penting dalam pengendalian risiko

(Peraturan Bank Indonesia Nomor: 11/25/PBI/2009).

Kasus penyimpangan dan kejahatan perbankan mulai mengancam

perekonomian Indonesia (www.bataviase.co.id, 2010). Kasus bank bermasalah

karena praktek perbankan yang tidak sehat banyak terjadi. Maraknya kasus

tersebut disebabkan oleh lemahnya pengelolaan manajemen perbankan sebagai

lembaga kepercayaan, kurangnya transparansi dan pemahaman nasabah terhadap

laporan keuangan bank, serta kelemahan infrastruktur pengawasan bank

(www.denpasar.tv, 2004). Kasus Bank Global tahun 2004 mencerminkan

lemahnya transparansi perbankan karena Bank Global menyembunyikan

informasi yang penting bagi stakeholders, yaitu informasi penurunan CAR dari

44,84% per September 2004 menjadi -39% dalam tempo dua bulan

commit to user

melibatkan jajaran direksi menunjukkan bahwa tugas dan tanggung jawab dewan

komisaris selaku pengawas pelaksanaan fungsi governance pada perbankan belum

dilaksanakan dengan baik (www.tempointeraktif.com, 2009).

Meek, Roberts, dan Gray (1995) menyatakan bahwa informasi yang

diungkapkan dalam laporan tahunan dikelompokkan menjadi 2 (dua) jenis yaitu

pengungkapan wajib (mandatory disclosures) dan pengungkapan sukarela

(voluntary disclosure). Pedoman Standar Akuntansi Keuangan (PSAK) 31 tentang

perbankan revisi tahun 2000 menyatakan bahwa bank wajib mengungkapkan

informasi mengenai risiko umum yang dihadapinya. Hal tersebut berarti

pengungkapan risiko di perbankan Indonesia merupakan pengungkapan wajib.

Ketentuan yang mewajibkan pengungkapan risiko oleh perbankan di

Indonesia diperkuat dengan berlakunya PBI Nomor: 5/8/PBI/2003 yang telah

mengalami perubahan menjadi PBI Nomor: 11/25/PBI/2009. Berdasarkan

peraturan tersebut, risiko yang dihadapi perbankan mencakup delapan jenis risiko,

yaitu: (a) risiko kredit; (b) risiko pasar; (c) risiko likuiditas; (d) risiko operasional;

(e) risiko hukum; (f) risiko reputasi; (g) risiko strategik; dan (h) risiko kepatuhan.

Penelitian ini berfokus pada operational risk, yaitu risiko akibat

ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia,

kegagalan sistem, dan/atau adanya kejadian-kejadian eksternal yang

mempengaruhi operasional bank (Peraturan Bank Indonesia Nomor:

11/25/PBI/2009). Kegagalan operasional akibat restrukturisasi institusi keuangan

(Natwest, Allied Irish Bank, dan LTCM) menyebabkan perhatian terhadap

commit to user

menunjukkan bahwa lembaga keuangan di Amerika Utara, Asia, dan Eropa yang

memiliki profitabilitas lebih rendah mengungkapkan operational risk lebih luas.

Dalam penelitian mereka operational risk disclosure masih bersifat voluntary

(sukarela). Menurut Abraham dan Cox (2007) pengungkapan risiko

mencerminkan kondisi perusahaan sehingga dapat membantu menentukan profil

risiko yang berguna bagi para investor. Sundmacher dan Ford (2007) meneliti

tentang operational risk disclosure pada institusi keuangan di Australia dan

hasilnya menunjukkan bahwa meskipun penerapan Basel II mengakibatkan

kebutuhan yang lebih besar dalam mengungkapkan informasi operational risk,

tapi kurangnya konsistensi dalam cara pelaporan mengakibatkan keraguan atas

manfaat operational risk disclosure bagi pihak eksternal.

Menurut Forum for Corporate Governance in Indonesia (FCGI, 2001),

dewan komisaris memegang peranan yang penting dalam perusahaan, terutama

dalam pelaksanaan corporate governance (CG). Isu mengenai corporate

governance di Indonesia menjadi bahasan penting sejak pertengahan 1987. Hal

tersebut dikarenakan corporate governance diperlukan untuk mendukung

pemulihan ekonomi dan pertumbuhan perekonomian yang stabil setelah masa

krisis (Herwidayatmo, 2000). Menurut Dalton, Daily, Johnson, dan Ellstrad

(1999) jumlah anggota dewan komisaris yang besar lebih efektif daripada jumlah

yang kecil. Hal ini menyebabkan aktivitas pengendalian dan pengawasan terhadap

manajemen semakin baik (Andres, Azofra, dan Lopez, 2005). Dengan demikian,

semakin bertambahnya jumlah anggota dewan komisaris, maka pengawasan

commit to user

Komisaris independen memiliki peran yang kuat untuk mempengaruhi

perusahaan dalam pengambilan keputusan dan mereka harus memelihara

reputasinya sebagai dewan pengawas (Cheng dan Courtenay, 2006). Chen dan

Jaggi (2000) dan Hossain (2008) melakukan penelitian mengenai pengaruh

komposisi komisaris independen terhadap tingkat pengungkapan informasi pada

laporan tahunan bank dan hasilnya menunjukkan bahwa komposisi komisaris

independen berpengaruh positif signifikan terhadap tingkat pengungkapan

informasi. Namun, hasil penelitian Eng dan Mak (2003) menyatakan bahwa

komposisi komisaris independen berpengaruh negatif terhadap pengungkapan

sukarela. Menurut mereka, komisaris independen dipilih oleh pemegang saham

mayoritas (blockholder) untuk mewakili kepentingannya sehingga komisaris

independen lebih banyak menyampaikan informasi kepada mereka daripada ke

publik. Mereka berpendapat bahwa komisaris independen merupakan substitusi

dalam memonitor pengungkapan ke publik, sedangkan menurut Chen dan Jaggi

(2000) komisaris independen sebagai komplementer dalam memonitor

pengungkapan ke publik.

Akhir-akhir ini perdebatan mengenai keragaman gender dalam perusahaan

menjadi perhatian pembuat kebijakan, manajer, direktur, dan akademisi (Volkart

dan Noldeke, 2008). Keragaman gender dapat meningkatkan value driver dalam

strategi perusahaan dan corporate governance sehingga menjadi isu yang menarik

dalam penelitian akademik sekarang ini (Marinova, Plantenga, dan Remery,

2010). Mereka juga menyatakan bahwa semakin tinggi jumlah wanita dalam

commit to user

Farrel dan Hersch (2005) menemukan bukti bahwa komisaris wanita cenderung

lebih memperhatikan kinerja perusahaan, termasuk operational risk disclosure.

Oleh karena itu, semakin banyak komposisi komisaris wanita diharapkan tingkat

pengungkapan semakin meningkat.

Peraturan Bank Indonesia (PBI) Nomor: 8/14/PBI/2006 menyatakan

bahwa dewan komisaris wajib menyelenggarakan rapat secara berkala

sekurang-kurangnya empat kali dalam setahun. Vafeas (2003) menunjukkan bahwa semakin

banyak rapat yang diselenggarakan dewan komisaris, maka meningkatkan kinerja

perusahaan termasuk pengungkapan informasi. Penelitian Ettredge, Johnstone,

Stone, dan Wang (2010) menunjukkan bahwa jumlah rapat dewan komisaris

memiliki pengaruh positif terhadap kualitas kepatuhan pengungkapan wajib.

Fokus penelitian ini dilakukan pada perbankan karena perbankan

merupakan lembaga keuangan yang bersifat risk taking entities (Oorschot, 2009).

Kegiatan usaha bank selalu dihadapkan dengan pengambilan risiko yang besar,

seperti dalam aktivitas pendanaan, perkreditan, dan treasuri. Faktor lain yang

menunjukkan pentingnya penelitian pada perbankan adalah lemahnya transparansi

di perbankan Indonesia.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

penelitian1 dengan judul “Peran Boards of Directors dalam Operational Risk

Disclosure: Studi Empiris Perbankan Indonesia”.

1

commit to user Motivasi penelitian ini adalah:

a. Penelitian ini penting dilakukan di Indonesia karena informasi mengenai

operational risk diperlukan para stakeholders untuk mengetahui bagaimana

operational risk dikelola sehingga dapat membantu mereka dalam mengambil

keputusan. Kasus penipuan perbankan melalui penerbitan letter of credit

(L/C), seperti yang terjadi pada Bank Negara Indonesia (BNI) tahun 2003 dan

Bank Rakyat Indonesia (BRI) tahun 2006 menunjukkan kurangnya

transparansi pihak perbankan dalam pengelolaan operational risk.

Penelitian tentang operational risk disclosure pada perbankan belum pernah

dilakukan di Indonesia. Penelitian mengenai operational risk disclosure mulai

dilakukan di luar negeri antara lain oleh Linsey dan Shrives (2005), Helbok

dan Wagner (2006), dan Sundmacher dan Ford (2007).

b. Mengetahui bagaimana peran dewan komisaris yang bertanggung jawab

mengawasi operational risk disclosure.

Penelitian ini diharapkan memberikan kontribusi kepada regulator,

nasabah, perbankan, investor, kreditor, dan masyarakat mengenai bagaimana

operational risk disclosure di Indonesia dan peran dewan komisaris terhadap

tingkat operational risk disclosure. Dengan demikian, penelitian ini dapat

dijadikan evaluasi bagi perbankan dan stakeholder.

B. Rumusan Masalah

Sesuai dengan latar belakang dan judul penelitian, maka yang menjadi

permasalahan adalah apakah board of directors yang direpresentasikan dengan

commit to user

wanita, dan jumlah rapat dewan komisaris berpengaruh terhadap tingkat

operational risk disclosure?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji peran board of directors yang

direpresentasikan dengan ukuran dewan komisaris, komposisi komisaris

independen, komposisi komisaris wanita, dan jumlah rapat dewan komisaris

dalam operational risk disclosure.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Perbankan, memberikan pengetahuan tentang praktik operational risk

disclosure dan dapat digunakan untuk bahan pertimbangan manajemen dalam

praktik operational risk disclosure.

2. Bagi Stakeholder, dapat dijadikan pertimbangan dalam pengambilan

keputusan dan melaksanakan fungsi pengawasan terhadap pengelolaan

perusahaan, terutama dalam pengelolaan operational risk disclosure.

3. Bagi Regulator, mendorong regulator (Bapepam, BI, dan IAI) untuk

menetapkan kebijakan dan regulasi ataupun standar pengungkapan yang lebih

baik bagi bank di Indonesia maupun sektor lainnya dalam hal praktik

operational risk disclosure.

4. Bagi Akademisi, hasil penelitian ini akan menambah wawasan dan

commit to user

E. Sistematika Penulisan

BAB I : Pendahuluan

Berisi latar belakang, rumusan masalah, tujuan penelitian,

manfaat penelitian dan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini menguraikan tinjauan pustaka yang memuat literatur

terkait dengan topik penelitian; kaitan variabel independen

dengan variabel dependen; kerangka pemikiran;

pengembangan hipotesis.

BAB III : Metode Penelitian

Bab ini berisi tentang desain penelitian; populasi, sampel, dan

teknik pengambilan sampel; data dan metode pengumpulan

data; variabel penelitian dan pengukurannya; dan metode

analisis data yang terdiri dari statistik deskriptif, uji asumsi

klasik dan pengujian hipotesis.

BAB IV : Analisis dan Pembahasan

Bab ini menguraikan analisis deskriptif data; pengujian

hipotesis dan pembahasan hasil analisis.

BAB V : Penutup

Bab ini membahas kesimpulan mengenai obyek yang diteliti

berdasarkan hasil analisis data, menjelaskan mengenai

keterbatasan penelitian dan memberikan saran bagi pihak yang

commit to user

BAB II

TINJAUAN PUSTAKA

Bab II ini akan menjelaskan mengenai tinjauan pustaka, kaitan board of

directors dengan operational risk disclosure, kerangka konseptual, serta

pengembangan hipotesis dalam penelitian ini.

A. Tinjauan Pustaka

Tinjauan pustaka ini menerangkan literatur yang mendasari komponen

maupun variabel penelitian, yaitu 1) Annual Report dan Disclosure, 2)

Operational Risk Disclosure, 3) Basel II, dan 4) Board of Directors.

1. Annual Report (Laporan Tahunan) dan Disclosure (Pengungkapan)

Laporan tahunan (annual report) adalah media utama untuk

mengkomunikasikan informasi keuangan dan informasi lainnya dari pihak

manajemen kepada pihak di luar perusahaan (Suhardjanto dan Miranti, 2009).

Menurut Suwardjono (2005), secara umum tujuan pengungkapan adalah

menyajikan informasi yang diperlukan dalam mencapai tujuan pelaporan

keuangan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda.

Meek, Roberts, dan Gray (1995) menyatakan pengungkapan informasi dalam

laporan tahunan dikelompokkan menjadi 2 (dua) jenis yaitu pengungkapan wajib

(mandatory disclosures) dan pengungkapan sukarela (voluntary disclosure).

Pengungkapan wajib merupakan pengungkapan informasi yang diharuskan oleh

commit to user

responsibility (CSR) disclosure dan intellectual capital disclosure merupakan

pilihan bebas manajemen perusahaan untuk pembuatan keputusan oleh para

pengguna laporan tahunannya.

Peraturan mengenai praktik pengungkapan informasi perusahaan di

Indonesia, khususnya yang bersifat wajib (mandatory) diatur oleh Bapepam dan

Ikatan Akuntan Indonesia (Benardi, Sutrisno, dan Assih, 2009). Laporan

keuangan merupakan mekanisme komunikasi antara manajer dengan investor

(Hastuti, 2005) sehingga pengungkapan informasi melalui laporan keuangan

menjadi penting untuk mendukung transparansi dan akuntabilitas publik (Suharli

dan Amrullah, 2007).

Pengungkapan informasi berguna untuk membantu pengguna laporan

keuangan memahami isi dan angka yang dilaporkan dalam laporan keuangan

(Rahayu, 2008). Pengungkapan informasi yang memadai dapat digunakan sebagai

dasar pengambilan keputusan yang cermat dan cepat (Suharli dan Amrullah,

2007). Peraturan tentang standar pengungkapan informasi bagi perusahaan yang

telah melakukan penawaran umum dan perusahaan publik, yaitu Peraturan No.

VIII.G.7 tahun 2000 tentang Pedoman Penyajian Laporan Keuangan. Peraturan

tersebut didukung dengan Keputusan Ketua Bapepam No. Kep-17/PM/1995, yang

selanjutnya diubah melalui Keputusan Ketua Bapepam No. Kep-38/PM/1996.

Peraturan tersebut diperbaharui dengan Surat Edaran Ketua Bapepam No.

SE-02/PM/2002 yang mengatur tentang penyajian dan pengungkapan laporan

commit to user

manufaktur, investasi, rumah sakit, jalan tol, perhotelan, restoran, telekomunikasi,

konstruksi, perdagangan, transportasi, real estate, peternakan, dan perkebunan.

Industri perbankan di atur dalam Surat Edaran Ketua Bapepam dengan

Nomor: SE-02/BL/2008 yang dikeluarkan tanggal 31 Januari 2008. Salah satu

jenis pengungkapan informasi dalam annual report adalah pengungkapan

mengenai operational risk. Informasi risiko, termasuk operational risk, penting

bagi perusahaan karena dapat menyediakan informasi masa depan, mendorong

manajemen risiko yang lebih baik, mengurangi biaya modal, dan meningkatkan

akuntabilitas (ICAEW, 2002).

2. Operational Risk Disclosure

Era globalisasi dan semakin terintegrasinya pasar keuangan menyebabkan

produk dan aktivitas perbankan semakin kompleks sehingga menyebabkan

eksposur risiko bank semakin tinggi (Peraturan Bank Indonesia Nomor:

11/25/PBI/2009). Risiko adalah potensi terjadinya suatu kejadian atau peristiwa

yang dapat menimbulkan kerugian bagi bank (Peraturan Bank Indonesia Nomor:

5/8/PBI/2003). Berdasarkan peraturan tersebut risiko yang dikelola perbankan

meliputi risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko

hukum, risiko reputasi, risiko strategik, dan risiko kepatuhan.

Perbankan dapat mengendalikan risiko dengan menerapkan manajemen

risiko. Menurut PBI Nomor: 11/25/PBI/2009, manajemen risiko didefinisikan

sebagai serangkaian metodologi dan prosedur yang digunakan untuk

mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul

commit to user

integral dari pengendalian internal dan tata kelola perusahaan, yang juga dapat

digunakan sebagai indikator kinerja keberhasilan manajemen dalam mencapai

tujuannya serta dalam menghadapi ketidakpastian dan risiko yang terkait dengan

operasi perusahaan dan lingkungan global (Lajili dan Zeghal, 2005).

Beberapa alasan penting manajemen risiko bagi perbankan menurut

nustaffsite.gunadarma.ac.id (2009) adalah 1) merupakan salah satu aspek

corporate governance khususnya transparansi, 2) membantu top management

dalam mengambil keputusan bisnis, 3) tersedianya ukuran penilaian secara

kualitatif dan kuantitatif, 4) mendorong bank beroperasi secara lebih efisien, 5)

mengantisipasi penerapan internal model, 6) meningkatkan shareholder’s value

(ultimate objective), dan 7) sebagai sarana early warning system bagi risk

management unit dan risk management committee.

Salah satu risiko yang dikelola perbankan adalah operational risk (PBI

Nomor: 5/8/PBI/2003). Operational risk menurut Basel Committee on Banking

Supervision (BCBS, 2003a:120) adalah “The risk of loss resulting from

inadequate or failed internal processes, people, and system, or from external

event”. Bank Indonesia melalui Surat Edaran Bank Indonesia Nomor:

5/21/DPNP/2003 juga menyampaikan definisi mengenai operational risk, yaitu

risiko disebabkan ketidakcukupan dan atau tidak berfungsinya proses internal,

kesalahan manusia, kegagalan sistem, atau adanya problem eksternal yang

mempengaruhi operasional bank. Berdasarkan Peraturan Bank Indonesia Nomor:

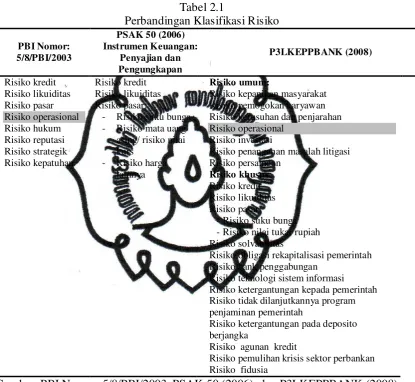

5/8/PBI/2003 dan Surat Edaran Ketua Bapepam (P3LKEPPBANK) Nomor:

commit to user

umumnya dihadapi oleh perbankan, tapi dalam PSAK 50 (2006) operational risk

tidak secara langsung disebutkan sebagai salah satu jenis risiko. Perbandingan

klasifikasi risiko sebagai berikut:

Sumber: PBI Nomor: 5/8/PBI/2003, PSAK 50 (2006), dan P3LKEPPBANK (2008) : Area penelitian

Menurut Idroes dan Sugiarto (2006: 135), kesepakatan Basel II mengkaji

peristiwa operational risk meliputi:

a. Risiko proses internal, yaitu risiko yang terkait dengan kegagalan dari suatu proses bank atau prosedur.

b. Risiko sumber daya manusia, yaitu risiko yang berhubungan dengan karyawan dari suatu bank.

commit to user

d. Risiko eksternal, yaitu risiko yang berhubungan dengan peristiwa yang terjadi di luar kekuasaan langsung dari bank.

e. Risiko hukum, yaitu risiko yang disebabkan oleh ketidakpastian tindakan hukum atau ketidakpastian dalam menginterpretasikan atau mengaplikasikan kontrak, hukum, atau peraturan.

Secara eksplisit pengungkapan risiko di Indonesia diatur dalam PSAK 50

(revisi 2006) tentang Instrumen Keuangan: Penyajian dan Pengungkapan dan

Keputusan Bapepam LK Nomor: Kep-134/BL/2006 tentang Kewajiban

Penyampaian Laporan Tahunan bagi Emiten dan Perusahaan Publik. PSAK 50

(revisi 2006) menyatakan bahwa perusahaan yang melakukan transaksi

menggunakan instrumen keuangan disyaratkan untuk mengungkapkan risiko dan

manajemen risikonya. Manajemen wajib mengungkapkan uraian singkat

mengenai tata kelola perusahaan yang meliputi,

“Penjelasan mengenai risiko-risiko yang dihadapi perusahaan serta upaya-upaya yang telah dilakukan untuk mengelola risiko tersebut, misalnya: risiko yang disebabkan oleh fluktuasi kurs atau suku bunga, persaingan usaha, pasokan bahan baku, ketentuan negara lain atau peraturan internasional, dan kebijakan pemerintah” (Keputusan Bapepam LK Nomor: Kep-134/BL/2006).

Pengungkapan risiko sebagai pengkomunikasian informasi mengenai

strategi, karakteristik, operasi, dan faktor eksternal yang mempengaruhi hasil yang

diharapkan (Beretta dan Bozzolan, 2004).

Pengungkapan risiko, termasuk operational risk di perbankan diatur

dalam Pedoman Corporate Governance Perbankan (KNKG, 2004) dan Surat

Edaran Ketua Bapepam dengan Nomor: SE-02/BL/2008 tentang Pedoman

Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik

Industri Perbankan yang menyatakan bahwa bank harus mengungkapkan uraian

commit to user

strategi manajemen dalam menanggulangi risiko. Operational risk disclosure

merupakan pengungkapan informasi yang menggambarkan operational risk suatu

perusahaan, seperti identifikasi operational risk, yaitu apakah bank sudah

melakukan identifikasi operational risk dengan baik sehingga hasil identifikasi

dapat digunakan untuk mengembangkan database kerugian operasional yang

memadai.

Pedoman Corporate Governance Perbankan (KNKG, 2004) dan Surat

Edaran Ketua Bapepam Nomor: SE-02/BL/2008 tidak menjelaskan mengenai

item operational risk disclosure. Bapepam maupun IAI belum menyediakan

kerangka kerja konseptual pengungkapan risiko. Padahal, regulasi memberikan

pengaruh yang signifikan terhadap kepatuhan pengungkapan wajib (Akra, Eddie,

dan Ali, 2010).

Pengungkapan risiko termasuk operational risk penting karena membantu

para stakeholder dalam mendapatkan informasi yang diperlukan untuk memahami

profil risiko dan bagaimana manajemen mengelola risiko. Selain itu,

pengungkapan risiko juga bermanfaat bagi bank karena membantu memonitor

risiko dan dapat mendeteksi potensi masalah sehingga bank dapat melakukan

tindakan lebih awal agar masalah tersebut tidak terjadi (Linsley dan Shrives,

2006).

Kasus Bank Lippo tahun 2002 mengenai laporan keuangan ganda dan

dugaan manipulasi perdagangan saham (www.tempointeraktif.com, 2003)

menunjukkan kurangnya transparansi yang dilakukan pihak manajemen bank

commit to user

(ATM) mengindikasikan masih lemahnya manajemen operational risk pada

perbankan Indonesia (www.eksposnews.com, 2010).

Operational risk disclosure semakin penting dengan adanya kerangka

permodalan baru (Basel II) khususnya untuk memenuhi aspek market discipline

yang berkaitan dengan transparansi dan pengungkapan risiko suatu entitas bisnis

dan memiliki potensi untuk memperkuat pengawasan, meningkatkan keselamatan

dan kesehatan bank serta sistem keuangan (BCBS, 2001). Hal tersebut didukung

oleh Arsitektur Perbankan Indonesia (2006) yang menyatakan bahwa Basel II

merupakan suatu kesepakatan menyeluruh yang mendorong disiplin pasar dengan

mensyaratkan pengungkapan informasi yang terkait, termasuk informasi

mengenai risiko.

3. Basel II

Kebutuhan suatu harmonisasi regulasi secara internasional untuk dijadikan

acuan bagi regulator masing-masing negara menjadi dasar munculnya

kesepakatan Basel (Basel Accord) (Idroes dan Sugiarto, 2006). Idroes dan

Sugiarto (2006) menyatakan bahwa komite basel dibentuk tahun 1974 di Basel,

Swiss dan diprakarsai oleh para gubernur bank sentral negara anggota the Group

of Ten (G-102) dan perwakilan dari Spanyol dan Luxembourg berfokus pada

regulasi dan praktek pengawasan perbankan. Basel Accord I dikeluarkan pada

tahun 1988 dan sejalan dengan berkembangnya produk perbankan, maka Bank for

International Settlement (BIS) mengeluarkan konsep permodalan baru yang

2 Anggota G-10 adalah Prancis, Jerman, Belgia, Italia, Jepang, Belanda, Swedia, Inggris,

commit to user

dikenal sebagai Basel II pada bulan Juni 2004 (Direktorat Penelitian dan

Pengaturan Perbankan, 2006).

Basel II diadopsi oleh Bank Indonesia mulai tahun 2008 (Direktorat

Penelitian dan Pengaturan Perbankan, 2006). Basel II merupakan pengembangan

dari Basel I sebagai konsekuensi perkembangan instrumen di pasar keuangan.

Berdasarkan informasi Direktorat Penelitian dan Pengaturan Perbankan (2006),

operational risk menurut Basel II terdiri dari tiga pilar, sebagai berikut:

1. Pilar 1 mengenai penetapan beban modal operational risk yang meliputi tiga

pendekatan, yaitu

a. Basic Indicator Approach, yaitu menetapkan beban modal untuk

operational risk sebesar persentase tertentu (alpha factor) dari gross

income yang digunakan sebagai perkiraan terhadap eksposur risiko bank.

Dalam pendekatan ini, modal yang harus dialokasikan bank terhadap

kerugian yang berasal dari operational risk sama dengan persentase

tertentu dari rata-rata gross income tahunan selama periode tiga tahun.

b. Standardized Approach, yaitu mempersyaratkan suatu institusi untuk

memisahkan kegiatannya menjadi delapan lini bisnis standar, sebagai

contoh perbankan retail, pembiayaan korporasi, dan lain-lainnya. Beban

modal untuk setiap lini bisnis dihitung dengan mengalikan gross income

untuk masing-masing lini bisnis tersebut dengan suatu angka (beta) yang

ditetapkan untuk masing-masing lini bisnis. Angka beta akan berbeda

commit to user

c. Advanced Measurement Approach, yaitu perhitungan kebutuhan modal

akan sama dengan pengukuran risiko yang dihasilkan dari sistem

pengukuran operational risk yang digunakan secara internal oleh bank.

Bank harus memenuhi kriteria kualitatif dan kuantitatif sebagaimana

ditetapkan dalam Basel II dan harus disetujui oleh pengawas.

2. Pilar 2 mengenai proses review dalam rangka pengawasan yang bertujuan

untuk memastikan bahwa bank memelihara tingkat permodalan yang

sebanding dengan profil risikonya.

3. Pilar 3 mengenai pengungkapan informasi yang meliputi cakupan risiko,

modal, eksposur risiko, proses pengukuran risiko, dan kecukupan modal yang

mencukupi bagi pelaku pasar untuk memahami risiko.

Persiapan Indonesia dalam menghadapi Basel II dimulai tahun 2006

dengan adanya Keputusan Gubernur Bank Indonesia Nomor: 8/32/KEP.GBI/2006

tentang Pembentukan Tim Khusus dalam Rangka Persiapan Implementasi

Kerangka Permodalan Bank Sesuai Basel II di Indonesia dan arahan Gubernur

Bank Indonesia yang menyatakan bahwa Basel II mulai diterapkan pada tahun

2008. Selanjutnya, perhitungan Aset Tertimbang Menurut Risiko (ATMR) untuk

operational risk dengan menggunakan Pendekatan Indikator Dasar (PID) sesuai

Basel II mulai diterapkan tahun 2010. Hal tersebut sesuai dengan Surat Edaran

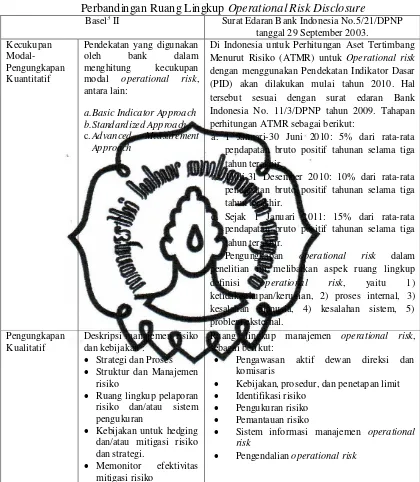

Bank Indonesia No. 11/3/DPNP/2009. Perbandingan ruang lingkup operational

risk disclosure berdasarkan Basel II dan Lampiran SE Bank Indonesia

commit to user Tabel 2.2

Perbandingan Ruang Lingkup Operational Risk Disclosure

Basel3 II Surat Edaran Bank Indonesia No.5/21/DPNP

tanggal 29 September 2003.

Di Indonesia untuk Perhitungan Aset Tertimbang

Menurut Risiko (ATMR) untuk Operational risk

dengan menggunakan Pendekatan Indikator Dasar (PID) akan dilakukan mulai tahun 2010. Hal tersebut sesuai dengan surat edaran Bank Indonesia No. 11/3/DPNP tahun 2009. Tahapan perhitungan ATMR sebagai berikut:

a. 1 Januari-30 Juni 2010: 5% dari rata-rata

pendapatan bruto positif tahunan selama tiga tahun terakhir.

b. 1Juli-31 Desember 2010: 10% dari rata-rata

pendapatan bruto positif tahunan selama tiga tahun terakhir.

c. Sejak 1 Januari 2011: 15% dari rata-rata

pendapatan bruto positif tahunan selama tiga tahun terakhir.

Pengungkapan operational risk dalam

penelitian ini melibatkan aspek ruang lingkup

definisi operational risk, yaitu 1)

ketidakcukupan/kerugian, 2) proses internal, 3) kesalahan manusia, 4) kesalahan sistem, 5)

Ruang lingkup manajemen operational risk,

sebagai berikut:

· Pengawasan aktif dewan direksi dan

komisaris

· Kebijakan, prosedur, dan penetapan limit

· Identifikasi risiko

· Pengukuran risiko

· Pemantauan risiko

· Sistem informasi manajemen operational

risk

· Pengendalian operational risk

Sumber: Surat Edaran Bank Indonesia No.5/21/DPNP/2003 dan Basel Committee on Banking Supervision (2003)

Pelaksanaan corporate governance yang efektif dapat meningkatkan

operational risk disclosure. Hal tersebut sesuai dengan pendapat Solomon,

3

commit to user

Solomon, Norton, dan Joseph (2000) yang menyatakan bahwa pengungkapan

risiko merepresentasikan perbaikan praktik corporate governance. Prinsip dasar

corporate governance menurut Forum for Corporate Governance in Indonesia

(FCGI, 2001), yaitu pertanggungjawaban (responsibility), transparansi

(transparency), akuntabilitas (accountability), kesetaraan dan kewajaran

(fairness), dan independensi (independency). Salah satu aspek penting dalam tata

kelola perusahaan (corporate governance) adalah adanya board of directors

(FCGI, 2001).

Fama dan Jensen (1983) menyatakan bahwa board of directors merupakan

mekanisme penting dalam memonitor kinerja manajemen dan melindungi

kepentingan pemegang saham. Hal ini berarti board of directors memiliki peran

penting dalam pengungkapan risiko yaitu memonitor pengungkapan risiko untuk

melindungi kepentingan stakeholders. Che Haat, Rahman, dan Mahenthiran

(2008) menyatakan bahwa dewan komisaris memiliki kekuatan untuk memantau

keputusan manajemen dan keputusan penting lainnya.

4. Dewan Komisaris (Board of Directors)

Menurut Organization for Economic Corporation and Development atau

OECD (2004) praktik yang diharapkan muncul dalam menerapkan akuntabilitas

diantaranya pemberdayaan dewan komisaris untuk melakukan monitoring,

evaluasi, dan pengendalian terhadap manajemen guna memberikan jaminan

perlindungan kepada pemegang saham dan pembatasan kekuasaan yang jelas di

jajaran direksi. Committee Cadbury mendefinisikan Corporate Governance

commit to user

"Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan."

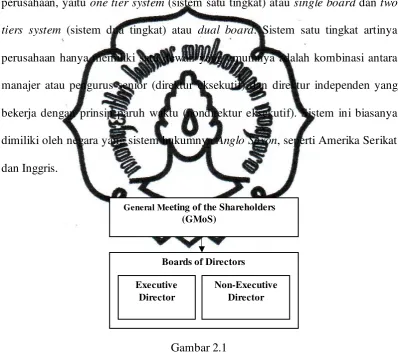

Menurut FCGI (2001), terdapat dua sistem bentuk dewan dalam

perusahaan, yaitu one tier system (sistem satu tingkat) atau single board dan two

tiers system (sistem dua tingkat) atau dual board. Sistem satu tingkat artinya

perusahaan hanya memiliki satu dewan yang umumnya adalah kombinasi antara

manajer atau pengurus senior (direktur eksekutif) dan direktur independen yang

bekerja dengan prinsip paruh waktu (nondirektur eksekutif). Sistem ini biasanya

dimiliki oleh negara yang sistem hukumnya Anglo Saxon, seperti Amerika Serikat

dan Inggris.

Gambar 2.1

Struktur Board of Director dalam One Tier System (sumber: FCGI, 2001)

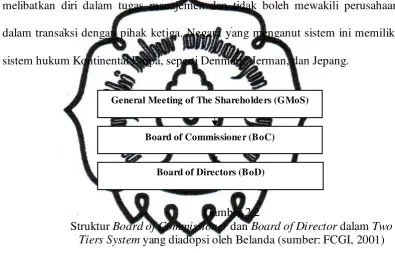

Sistem dua tingkat berarti perusahaan mempunyai dua badan terpisah,

yaitu dewan pengawas (dewan komisaris) dan dewan manajemen (dewan direksi).

Dalam sistem ini, dewan direksi bertugas mengelola dan mewakili perusahaan di

bawah pengarahan dan pengawasan dewan komisaris. Anggota dewan komisaris

commit to user

diangkat dan setiap waktu dapat diganti oleh badan pengawas (dewan komisaris)

(FCGI, 2001).

Dewan komisaris bertanggung jawab untuk mengawasi tugas manajemen

(dewan direksi) sehingga dewan direksi harus memberikan informasi dan

menjawab hal-hal yang diajukan dewan komisaris. Dewan komisaris tidak boleh

melibatkan diri dalam tugas manajemen dan tidak boleh mewakili perusahaan

dalam transaksi dengan pihak ketiga. Negara yang menganut sistem ini memiliki

sistem hukum Kontinental Eropa, seperti Denmark, Jerman, dan Jepang.

Gambar 2.2

Struktur Board of Commissioner dan Board of Director dalam Two Tiers System yang diadopsi oleh Belanda (sumber: FCGI, 2001)

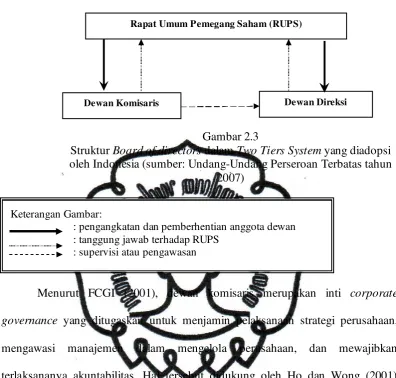

Forum for Corporate Governance in Indonesia (FCGI, 2001) menyatakan

bahwa Indonesia menganut Two Tiers System (sistem dua tingkat) karena sistem

hukum di Indonesia berasal dari sistem hukum Belanda. Berdasarkan UU No. 40

tahun 2007 tentang Perseroan Terbatas, dewan komisaris dan direksi diangkat dan

diberhentikan oleh Rapat Umum Pemegang Saham (RUPS). Dewan komisaris

dipilih oleh RUPS untuk mengawasi kinerja dewan direksi dan bersama-sama

bertanggung jawab pada RUPS.

General Meeting of The Shareholders (GMoS)

Board of Commissioner (BoC)

commit to user Gambar 2.3

Struktur Board of directors dalam Two Tiers System yang diadopsi oleh Indonesia (sumber: Undang-Undang Perseroan Terbatas tahun

2007)

Keterangan Gambar:

: pengangkatan dan pemberhentian anggota dewan : tanggung jawab terhadap RUPS

: supervisi atau pengawasan

Menurut FCGI (2001), dewan komisaris merupakan inti corporate

governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan,

mengawasi manajemen dalam mengelola perusahaan, dan mewajibkan

terlaksananya akuntabilitas. Hal tersebut didukung oleh Ho dan Wong (2001)

yang menyatakan bahwa corporate governance adalah cara yang efektif untuk

menggambarkan hak dan tanggung jawab stakeholder dalam sebuah perusahaan

dimana transparansi merupakan indikator utama standar corporate governance.

Oleh karena itu, dewan komisaris mempunyai peran penting dalam melakukan

pengawasan, salah satunya adalah pengawasan terhadap transparansi operational

risk disclosure. Tugas utama dewan komisaris menurut FCGI (2001: 5) sebagai

berikut:

1. Menilai dan mengarahkan strategi perusahaan, garis-garis besar rencana kerja, kebijakan pengendalian risiko, anggaran tahunan dan rencana usaha, menetapkan sasaran kerja, mengawasi pelaksanaan dan kinerja

Dewan Komisaris Dewan Direksi

commit to user

perusahaan, serta memonitor penggunaan modal perusahaan, investasi dan penjualan aset.

2. Menilai sistem penetapan penggajian pejabat kunci dan penggajian anggota dewan direksi, serta menjamin suatu proses pencalonan anggota dewan direksi secara transparan dan adil.

3. Memonitor dan mengatasi masalah benturan kepentingan di tingkat manajemen, anggota dewan direksi dan anggota dewan komisaris, termasuk penyalahgunaan aset perusahaan dan manipulasi transaksi perusahaan.

4. Memonitor pelaksanaan governance dan mengadakan perubahan jika diperlukan.

5. Memantau proses keterbukaan dan efektifitas komunikasi dalam perusahaan.

Keefektifan peran pengawasan oleh dewan komisaris ini didukung dengan

keberadaan komisaris independen dalam dewan komisarisnya (John dan Senbet,

1998). Keberadaan komisaris independen diatur dalam ketentuan Peraturan

Pencatatan Efek Bursa Efek Indonesia (BEI) Nomor I-A tentang Ketentuan

Umum Pencatatan Efek Bersifat Ekuitas di Bursa yang berlaku sejak tanggal 1

Juli 2000. Perusahaan yang terdaftar di BEI wajib memiliki komisaris independen

yang jumlahnya sebanding dengan jumlah saham yang dimiliki oleh bukan

pemegang saham pengendali dengan ketentuan jumlah komisaris independen 30%

dari jumlah seluruh anggota komisaris. Beberapa kriteria komisaris independen

menurut FCGI (2001: 9) sebagai berikut:

a. Komisaris independen tidak mempunyai hubungan afiliasi dengan pemegang saham mayoritas atau pemegang saham pengendali (controlling shareholders) perusahaan tercatat yang bersangkutan.

b. Komisaris independen tidak mempunyai hubungan dengan direktur, dan/atau komisaris lainnya perusahaan tercatat yang bersangkutan.

c. Komisaris independen tidak mempunyai kedudukan rangkap pada perusahaan lainnya yang terafiliasi dengan perusahaan tercatat yang bersangkutan.

commit to user

e. Komisaris independen diusulkan dan dipilih oleh pemegang saham minoritas yang bukan merupakan pemegang saham pengendali (bukan controlling shareholders) dalam Rapat Umum Pemegang Saham (RUPS).

B. Kaitan Board of Directors dengan Operational Risk Disclosure

Dewan komisaris merupakan salah satu governance structure yang

bertanggung jawab mengawasi dipenuhinya kepentingan semua stakeholders

berdasarkan azas kesetaraan (Pedoman Corporate Governance Perbankan, 2004).

Berdasarkan Pedoman Penyajian dan Pengungkapan Laporan Keuangan

Emiten atau Perusahaan Publik Industri Perbankan (2008) bank wajib

mengungkapkan informasi risiko kepada publik. Oleh karena itu, dewan komisaris

bertanggung jawab terhadap pengawasan pengungkapan risiko, termasuk

operational risk. Kaitan dewan komisaris dan operational risk disclosure juga

didukung oleh Khomsiyah (2003) yang menyatakan semakin baik implementasi

corporate governance, semakin banyak informasi yang diungkapkan oleh

perusahaan dalam laporan tahunan, termasuk operational risk disclosure. Selain

itu, perusahaan yang melaksanakan corporate governance akan memberikan lebih

banyak informasi untuk mengurangi asimetri informasi.

Dewan komisaris sebagai puncak dari sistem pengelolaan internal

perusahaan memiliki peranan terhadap aktivitas pengawasan (Siallagan dan

Machfoedz, 2006). Ukuran dewan komisaris mempengaruhi aktivitas

pengendalian dan pengawasan (Andres, Azofra, dan Lopez, 2005) termasuk

pengawasan terhadap operational risk disclosure.

Menurut PBI Nomor: 8/4/PBI/2006, pasal 5, adanya komisaris independen

commit to user

obyektif dan menempatkan kewajaran dan kesetaraan di antara berbagai

kepentingan stakeholders. Komposisi komisaris independen secara signifikan

berpengaruh positif terhadap tingkat pengungkapan informasi (Hossain, 2008).

Pudjiastuti dan Mardiyah (2006) menyatakan bahwa komposisi komisaris

independen berpengaruh positif terhadap kinerja perusahaan. Abraham dan Cox

(2007) menunjukkan bahwa jumlah komisaris independen mempengaruhi tingkat

risk disclosure. Ho dan Wong (2001) menemukan bahwa komposisi komisaris

independen berpengaruh negatif terhadap pengungkapan sukarela. Menurut

mereka, independensi komisaris independen dan efektivitasnya dalam memonitor

CEO masih dipertanyakan.

Selain komposisi komisaris independen, Adams dan Ferreira (2004)

menyatakan bahwa anggota dewan komisaris yang terdiri dari komisaris laki-laki

dan wanita lebih efektif dalam melakukan pengawasan. Lepine (2002)

menyatakan apabila semua anggota tim adalah laki-laki, maka tim tersebut

memiliki komposisi yang buruk karena meningkatnya persentase laki-laki dalam

sebuah tim, semakin meningkatkan kecenderungan untuk membuat keputusan

yang agresif (Murphy dan Mclntyre, 2007). Dengan demikian, wanita memiliki

peranan penting dalam pengambilan keputusan yang tepat karena wanita

cenderung lebih hati-hati dalam mengambil keputusan termasuk keputusan yang

berkaitan dengan operational risk disclosure.

Menurut Peraturan Bank Indonesia (PBI) Nomor: 8/14/PBI/2006 dewan

komisaris wajib menyelenggarakan rapat secara berkala sekurang-kurangnya

commit to user

manajemen efektif apabila setiap anggota dewan secara aktif hadir dalam

pertemuan dewan komisaris baik secara fisik maupun teknologi konferensi (PBI

Nomor: 8/14/PBI/2006). Dengan demikian, semakin sering diadakannya rapat

diharapkan dapat meningkatkan operational risk disclosure.

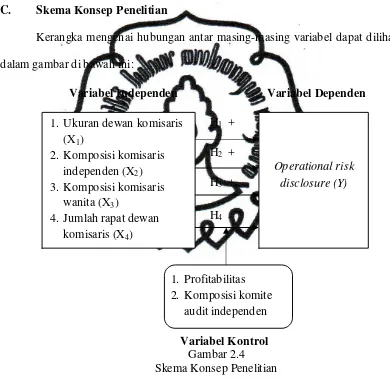

C. Skema Konsep Penelitian

Kerangka mengenai hubungan antar masing-masing variabel dapat dilihat

dalam gambar di bawah ini:

Variabel Independen Variabel Dependen

Variabel Kontrol

Gambar 2.4

Skema Konsep Penelitian

Konsep penelitian di atas menjelaskan pengaruh variabel independen yaitu

dewan komisaris (board of director) yang direpresentasikan dengan ukuran dewan

komisaris, komposisi komisaris independen, komposisi komisaris wanita, dan

jumlah rapat dewan komisaris terhadap variabel dependen (operational risk

commit to user

Selain menguji pengaruh variabel independen terhadap variabel dependen,

penelitian ini juga menguji pengaruh variabel kontrol. Variabel kontrol yang

pertama adalah profitabilitas. Menurut Suhardjanto dan Miranti (2009),

perusahaan yang mampu menghasilkan laba (profitabilitas) di atas rerata industri

memiliki tingkat pengungkapan informasi lebih tinggi. Hal tersebut bertujuan

untuk memberikan keyakinan pada stakeholders bahwa kegiatan operasional

perusahaan berjalan dengan baik. Variabel kontrol yang kedua adalah komposisi

komite audit independen. Komite audit bertugas untuk membantu dewan

komisaris dalam melakukan pengawasan (FCGI, 2001), termasuk pengawasan

dalam hal transparansi informasi. Selain itu, komite audit dipandang sebagai alat

untuk menghindari kecurangan dalam pelaporan keuangan dan memonitor kinerja

manajemen (Herwidayatmo, 2000).

D. Pengembangan Hipotesis

Pengujian hipotesis dilakukan untuk menguji pengaruh board of directors

(ukuran dewan komisaris, komposisi komisaris independen, komposisi komisaris

wanita, dan jumlah rapat dewan komisaris) terhadap operational risk disclosure

dengan profitabilitas dan komposisi komite audit independen sebagai variabel

kontrol. Berikut ini merupakan pengembangan hipotesis yang dilakukan:

1. Pengaruh ukuran dewan komisaris (board size) terhadap tingkat

operational risk disclosure.

Dewan komisaris bertugas untuk menjamin pelaksanaan strategi perusahaan,

commit to user

tanggung jawab atas pengawasan kualitas informasi yang terkandung dalam

laporan keuangan (Nasution dan Setiawan, 2007). Jumlah komisaris

mempengaruhi aktivitas pengendalian dan pengawasan (Andres, Azofra, dan

Lopez, 2005). Menurut penelitian yang dilakukan oleh Abeysekera (2008) pada

perusahaan di Kenya, jumlah dewan komisaris yang dinilai efektif berada pada

rentang lebih dari lima orang dan kurang dari 14 orang.

Dalton et al (1999) menyatakan bahwa board size dengan ukuran yang besar

lebih efektif daripada board size dengan ukuran kecil. Collier dan Gregory (1999)

menyatakan bahwa semakin besar jumlah anggota dewan komisaris, maka

semakin mudah untuk mengendalikan CEO dan memonitor kegiatan manajemen.

Ukuran dewan komisaris berpengaruh positif terhadap pengungkapan tanggung

jawab sosial (Sitepu, 2009) dan pengungkapan wajib (Akra, Eddie, dan Ali,

2010).

Semakin besar jumlah dewan komisaris diharapkan dapat meningkatkan

operational risk disclosure. Berdasarkan uraian di atas, hipotesis yang

dikembangkan adalah

H1: Ukuran dewan komisaris berpengaruh positif terhadap tingkat

operational risk disclosure.

2. Pengaruh komposisi komisaris independen terhadap tingkat operational

risk disclosure.

Berdasarkan Pedoman Komisaris Independen (KNKG, 2004), komisaris

independen bertanggung jawab dalam pelaksanaan prinsip tata kelola perusahaan

commit to user

didukung dengan keberadaan komisaris independen (Permatasari, 2009). Ayuso

dan Argondana (2007) menemukan bahwa independent director lebih efektif

dalam melakukan pengawasan terhadap perusahaan karena kepentingan mereka

tidak terganggu oleh ketergantungan pada organisasi. Komisaris independen dapat

meningkatkan pengendalian terhadap perusahaan sehingga diharapkan dapat

meningkatkan kepatuhan pengungkapan informasi perusahaan (Ettredge et al,

2010).

Ajinkya, Bhojraj, dan Sengupta (2005) menemukan bukti bahwa

perusahaan yang memiliki lebih banyak komisaris independen lebih banyak

menyediakan ramalan pada laporan tahunan mereka. Hal tersebut didukung oleh

hasil penelitian Abraham dan Cox (2007), yaitu komisaris independen

berpengaruh positif terhadap pengungkapan risiko, termasuk operational risk.

Forker (1992) dan Chen dan Jaggi (1998) menemukan bahwa proporsi

komisaris independen berpengaruh positif terhadap financial disclosure. Dengan

demikian, semakin besar komposisi komisaris independen, diharapkan

meningkatkan operational risk disclosure. Berdasarkan uraian di atas hipotesis

yang dikembangkan adalah

H2: Komposisi komisaris independen berpengaruh positif terhadap

tingkat operational risk disclosure.

3. Pengaruh komposisi komisaris wanita terhadap tingkat operational risk

disclosure.

Kusumastuti, Supatmi, dan Sastra (2007) menyatakan bahwa wanita

commit to user

Fereirra (2004) menyatakan bahwa komisaris wanita memberikan pandangan,

pengalaman, dan opini yang berbeda terhadap board governance practice. Dengan

keberagaman tersebut menghasilkan harmonisasi pendapat, pandangan, dan

pengalaman sehingga diharapkan informasi yang diungkapkan lebih banyak.

Penelitian Pudjiastuti dan Mardiyah (2006) menunjukkan adanya wanita dalam

dewan komisaris menjadi drive teamwork dan menekan masalah ketidakhadiran

dalam rapat dewan.

Carter (2003) menemukan bahwa jumlah komisaris wanita mempengaruhi

nilai perusahaan. Menurut Bonna, Yoshikawab, dan Phan (2004) komposisi

komisaris wanita berpengaruh positif terhadap kinerja perusahaan, termasuk

operational risk disclosure. Hasil yang sama juga ditunjukkan oleh Volkart dan

Noldeke (2008). Berdasarkan uraian di atas, maka hipotesis yang dikembangkan

adalah

H3: Komposisi komisaris wanita berpengaruh positif terhadap tingkat

operational risk disclosure.

4. Pengaruh jumlah rapat dewan komisaris terhadap tingkat operational risk

disclosure.

Menurut Peraturan Bank Indonesia (PBI) Nomor: 8/14/PBI/2006 dewan

komisaris wajib menyelenggarakan rapat secara berkala sekurang-kurangnya

empat kali dalam setahun. Dewan komisaris dapat memantau dan mengawasi

kegiatan manajemen melalui rapat. Seringnya frekuensi pertemuan atau rapat

diharapkan mampu meningkatkan peran dewan komisaris sehingga tercipta

commit to user

Penelitian Vafeas (2003) dan Brick dan Chidambaran (2007) menunjukkan

bahwa semakin banyak rapat yang diselenggarakan dewan komisaris, maka

semakin meningkatkan kinerja perusahaan dan pengungkapan, termasuk

operational risk disclosure. Dari uraian tersebut, maka hipotesis yang

dikembangkan adalah

H4: Jumlah rapat dewan komisaris berpengaruh positif terhadap tingkat

operational risk disclosure.

Penelitian ini menggunakan variabel kontrol profitabilitas karena

hubungan profitabilitas dan pengungkapan merupakan refleksi respon sosial agar

perusahaan dapat beroperasi (Suhardjanto dan Miranti, 2009). Perusahaan

mengungkapkan informasi lebih banyak jika kemampuan untuk menghasilkan

laba berada di atas rerata industri. Hal tersebut bertujuan untuk meyakinkan

stakeholder bahwa perusahaan memiliki posisi persaingan yang kuat dan operasi

perusahaan berjalan dengan baik. Profitabilitas merupakan indikator kinerja yang

dilakukan oleh manajemen dalam mengelola kekayaan perusahaan yang

ditunjukkan oleh laba yang dihasilkan (Sudarmadji dan Sularto, 2007).

Berdasarkan penelitian Helbok dan Wagner (2006) lembaga yang memiliki

profitabilitas rendah memiliki tingkat operational risk disclosure yang lebih

tinggi.

Variabel kontrol yang kedua adalah komposisi komite audit independen.

Menurut Herwidayatmo (2000) peran pengawasan yang dilakukan oleh dewan

komisaris perusahaan di Indonesia belum memadai karena anggota dewan

commit to user

menyebabkan mekanisme check and balance terhadap direksi tidak dapat berjalan

sebagaimana mestinya. PBI Nomor: 8/4/PBI/2006, pasal 12, mewajibkan dewan

komisaris membentuk sekurang-kurangnya komite audit, komite pemantau risiko

dan komite remunerasi dan nominasi untuk mendukung efektivitas pelaksanaan

tugas dan tanggung jawabnya.

Sesuai dengan Keputusan Ketua Bapepam Nomor: kep. 29/PM/2004,

komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan

tugas pengawasan dan pengelolaan perusahaan. Menurut FCGI (2001), komite

audit memiliki tugas terpisah dalam membantu dewan komisaris untuk memenuhi

tanggung jawabnya dalam memberikan pengawasan secara menyeluruh. Cety dan

Suhardjanto (2010) menyatakan bahwa komposisi komite audit independen

berpengaruh positif terhadap environmental performance. Komposisi komite audit

independen berpengaruh positif terhadap pengungkapan, termasuk operational

commit to user

BAB III

METODE PENELITIAN

Setelah membahas landasan teori dan pengembangan hipotesis di Bab II,

maka Bab III akan menjelaskan mengenai desain penelitian, populasi, sampel, dan

teknik pengambilan sampel, data dan metode pengumpulan data, pengukuran

variabel, dan metode analisis data yang dilakukan dalam penelitian ini.

A. Desain Penelitian

Penelitian ini adalah penelitian pengujian hipotesis (hypotesis testing)

yaitu penelitian yang menguji hipotesis yang telah ditentukan di awal penelitian

(Hartono, 2005). Penelitian ini bertujuan untuk menguji hipotesis yang diajukan

oleh peneliti mengenai pengaruh board of directors yang direpresentasikan

dengan ukuran dewan komisaris, komposisi komisaris independen, komposisi

komisaris wanita, dan jumlah rapat dewan komisaris terhadap operational risk

disclosure. Menurut Sekaran (2006), pengujian hipotesis harus menjelaskan sifat

dari hubungan tertentu, memahami perbedaan antar kelompok atau independensi

dua variabel atau lebih.

B. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah semua perbankan yang listing

(terdaftar) di Bursa Efek Indonesia (BEI) tahun 2008-2009. Jumlah populasi tahun