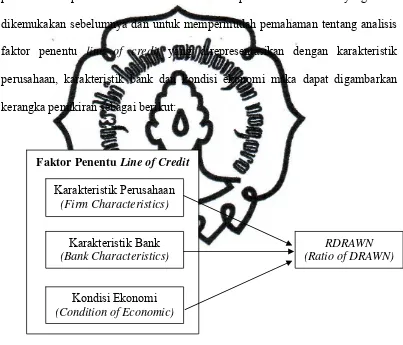

ANALISIS PENENTU LINE OF CREDIT PERUSAHAAN SEBAGAI ALAT MANAJEMEN LIKUIDITAS (Studi Kasus Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2006 2009)

Teks penuh

Gambar

Dokumen terkait

Relasi ini digunakan apabila terdapat dua atau lebih aktor melakukan hal yang sama (use case yang sama). Use case tersebut kemudian dipisahkan dan dihubungkan dengan

Sedangkan untuk perancangan perangkat lunak ( software) yang digunakan yaitu dengan menggunakan program Codevision AVR yang akan dimasukka ke mikrokontroler yang

Pembuktian dilakukan dengan cara membandingkan nilai F tabel dengan F hitung yang. terdapat pada tabel analysis

Teknik untuk memeriksa sendi kecil dari tangan dan kaki. Ibu jari dan jari telunjuk tangan pemeriksa digunakan dengan lembut untuk mengembalikan cairan intaartikular dan

Untuk itu Pemerintah Provinsi Jawa Timur bekerjasama dengan Dinas Pendidikan serta mengandeng Institut Teknologi 10 November Surabaya mengeluarkan program untuk

Perry Warjiyo mengatakan bahwa pertumbuhan ekonomi Indonesia di tahun 2020 diproyeksikan mengalami penurunan sekitar 2,7-2,8% sedangkan Bank Indonesia dalam Laporan

Menurut Georger dalam Ranupandoyo dan Husnan (2000) prestasi kerja merupakan suatu penghargaan yang merupakan kebutuhan manusia.Prestasi kerja merupakan hasil kerja

sekolah lainnya. Melalui pembinaan yang baik dan terprogram oleh kepala sekolah dan guru, program kewirausahaan tersebut diharapkan menjadi salah satu sumber dana