PENGARUH ETIKA PROFESI TERHADAP PENDETEKSIAN

TINDAKAN KORUPSI

(Studi pada Auditor Senior dan Junior Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Jawa Barat)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana

Ekonomi Pada Program Studi Akuntansi

Disusun oleh:

RIA MARIA NURHAYATI

NIM. 1005888

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Pengaruh Etika Profesi Terhadap

Pendeteksian Tindakan Korupsi

(Studi pada Auditor Senior dan Junior Badan Pemeriksa

Keuangan Republik Indonesia Perwakilan Provinsi Jawa Barat)

Oleh

Ria Maria Nurhayati

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ria Maria Nurhayati 2014 Universitas Pendidikan Indonesia

September 2014

Hak Cipta dilindungi undang-undang.

Ria Maria Nurhayati, 2014

Pengaruh Etika Profesi Terhadap Pendeteksian Tindakan Korupsi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS . 12 2.1 Kajian Pustaka ... 12

2.1.1 Etika ... 12

2.1.2 Kecurangan (Fraud) ... 20

2.1.3 Upaya Mengurangi Terjadinya Tindakan Fraud ... 24

2.1.4 Peran Akuntansi Forensik ... 29

2.1.5 Penelitian Terdahulu ... 33

2.3 Hipotesis ... 39

BAB III METODE PENELITIAN ... 40

3.1 Objek Penelitian ... 40

3.2 Metode Penelitian... 41

3.2.1 Desain Penelitian ... 41

3.2.2 Definisi dan Oprasionalisasi Variabel ... 42

3.2.3 Populasi dan Sampel Penelitian ... 44

3.2.4 Teknik Pengumpulan Data ... 45

3.2.5 Instrumen Penelitian... 46

3.2.6 Skala Pengukuran ... 47

3.2.7 Jenis dan Sumber Data ... 49

3.2.8 Uji Instrumen Penelitian ... 49

3.2.9 Teknik Analisis Data dan Rancangan Pengujian Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1 Hasil Penelitian ... 56

4.1.1 Tinjauan Umum Obyek Penelitian ... 56

4.1.2 Struktur Pelaksana Organisasi BPK RI Perwakilan Provinsi Jawa Barat59 4.1.3 Data Responden ... 61

4.1.4 Deskripsi dan Data Variabel Penelitian ... 62

4.2 Pembahasan ... 95

4.2.1 Pelaksanaan Konsep Etika Profesi BPK RI Perwakilan Provinsi Jawa Barat ... 95

4.2.2 Pelaksanaan Pendeteksian Tindakan Korupsi ... 97

4.2.3 Pengaruh Etika Profesi terhadap Pendeteksian Tindakan Korupsi ... 98

BAB V SIMPULAN DAN SARAN ... 102

5.1 Simpulan ... 102

5.2 Saran ... 104

Ria Maria Nurhayati, 2014

Pengaruh Etika Profesi Terhadap Pendeteksian Tindakan Korupsi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(Studi pada Auditor Senior dan Junior Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Jawa Barat)

Oleh:

Ria Maria Nurhayati 1005888

Dosen Pembimbing:

R. Nelly Nur Apandi, S.E., M.Si.

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh etika profesi terhadap pendeteksian tindakan korupsi dengan melakukan studi pada Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Jawa Barat. Metode penelitian yang digunakan adalah metode asosiatif dengan pendekatan kuantitatif. Sedangkan teknik analisis data menggunakan analisis koefisien korelasi dan analisis koefisien determinasi.

Data yang digunakan dalam penelitian ini adalah data primer. Data berasal dari kuesioner yang dibagikan langsung kepada Auditor Senior dan Junior BPK RI Perwakilan Provinsi Jawa Barat.

Hasil penelitian menunjukkan bahwa etika profesi berpengaruh positif terhadap pendeteksian tindakan korupsi pada Auditor Senior dan Junior BPK RI Perwakilan Provinsi Jawa Barat.

Ria Maria Nurhayati, 2014

Pengaruh Etika Profesi Terhadap Pendeteksian Tindakan Korupsi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(Study in Senior and Junior Auditor Supreme Audit Agency of Indonesia Representative West Java Province)

By:

Ria Maria Nurhayati 1005888

Counsellor:

R. Nelly Nur Apandi, S.E., M.Si.

This study aims to determine the influence of professional ethics against corruption detection by conducting a study on Senior and Junior Auditor Supreme Audit Agency of Indonesia Representative West Java Province. The research method used is associative method with a quantitative approach. While the technique of data analysis using correlation coefficient analysis and coefficient of determination.

Data that is used on this research is primary data. The data source from questionnaire that direct distribution to Senior and Junior Auditor Supreme Audit Agency of Indonesia Representative West Java Province.

The results showed that the proffesional ethics has positive influence on the detection of corruption on Senior and Junior Auditor Supreme Audit Agency of Indonesia Representative West Java Province.

Ria Maria Nurhayati, 2014

Pengaruh Etika Profesi Terhadap Pendeteksian Tindakan Korupsi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.1 Latar Belakang

Pembangunan di Pulau Jawa yang terus menerus dilakukan pada masa

orde baru menyebabkan ketimpangan pembangunan di daerah-daerah lain di

Indonesia. Ini menimbulkan ketidakadilan bagi daerah lainnya, sehingga muncul

kecemburuan sosial yang berujung pada timbulnya tuntutan pemerataan

pembangunan. Upaya pemerataan pembangunan di era reformasi dilakukan

pemerintah dengan memberlakukan UU Nomor 22 tahun 1999 tentang

Pemerintahan Daerah atau UU Otonomi Daerah yang kemudian direvisi melalui

UU Nomor 32 tahun 2004. Karena masih terdapat beberapa kelemahan terkait

aturan tata cara pembentukan daerah baru yang tidak tegas.

Otonomi daerah sebagaimana tercantum di UU Nomor 32 tahun 2004

adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan

mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat

sesuai dengan peraturan perundang-undangan. Otonomi daerah memberikan

kesempatan bagi setiap daerah melalui pemerintah setempat untuk

mengeksploitasi kekayaan alamnya sendiri dalam rangka memaksimalkan

Pendapatan Asli Daerah (PAD). Namun, desentralisasi, sebagai kondisi ideal yang

diharapkan saat diberlakukannya UU tersebut tidak dapat tercapai. Ini disebabkan

oleh ketidakmampuan kepala daerah dalam mengaplikasikan UU tersebut.

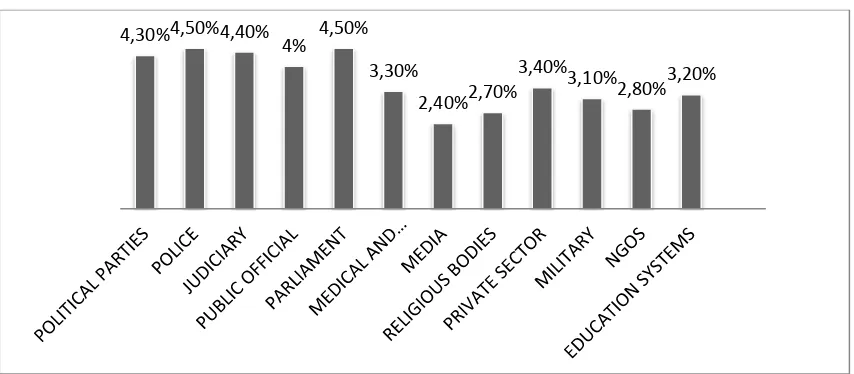

dilakukan oleh pemerintah di Indonesia, seperti tercermin dalam survei Global

Corruption Barometer (GCB) sebagai berikut.

(Sumber: Laporan Global Corruption Barometer 2013)

Gambar 1.1

Persentase Corrupt Institution di Indonesia tahun 2013

Terlihat bahwa institusi pemerintah, parlemen dan polisi merupakan

pelaku terbesar dalam kasus korupsi di Indonesia. Parlemen yang dipercaya

masyarakat dan polisi yang berperan sebagai institusi yang menjamin keamanan

masyarakat, justru merugikan masyarakat.

Korupsi merupakan salah satu kategori kecurangan yang dirumuskan oleh

Association of Certified Fraud Examinations, sebuah asosiasi asal USA. ACFE

membagi korupsi ke dalam beberapa bentuk, yaitu pertentangan kepentingan

(conflict of interest), suap (bribery), pemberian illegal (illegal gratuity), dan

pemerasan (economic extortion).

Adanya otonomi daerah sebagai perwujudan upaya pemerintah dalam

melakukan pemerataan pembangunan, seharusnya diimbangi dengan pengelolaan

negara yang baik. Sehingga semangat reformasi yang diusung pemerintah mampu

4,30% 4,50% 4,40% 4%

4,50%

3,30%

2,40% 2,70% 3,40%

3,10%

mencapai desentralisasi, juga mengurangi kasus korupsi yang marak terjadi di era

orde baru. Namun, berbeda dengan yang diharapkan, korupsi semakin marak

terjadi, sehingga memperburuk kondisi Indonesia di mata dunia.

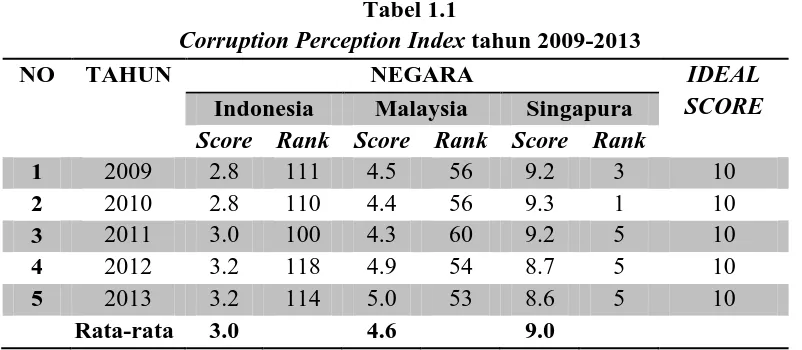

Tabel Corruption Perception Index berikut ini menunjukan score dan

peringkat Indonesia di dunia bila dibandingkan dengan negara tetangga, Malaysia

dan Singapura.

Tabel 1.1

Corruption Perception Index tahun 2009-2013

NO TAHUN NEGARA IDEAL

SCORE Indonesia Malaysia Singapura

Score Rank Score Rank Score Rank

(Sumber: http//www.tranparency.org yang diolah kembali)

Dari tabel tersebut, diketahui bahwa score rata-rata Indonesia hanya 3.0,

berbeda cukup jauh dari Malaysia dan Singapura. Malaysia dan Singapura

memiliki score rata-rata 4.6 dan 9.0. Selain itu, ranking yang dicapai Malaysia

dan Singapura terpaut sangat jauh dibandingkan Indonesia. Indonesia berada di

peringkat 100 ke atas dari 177 negara. Korupsi yang semakin marak dilakukan

petinggi negara dan daerah, membuat Indonesia berada pada peringkat yang

memprihatinkan dalam Corruption Perception Index.

Salah satu kasus korupsi petinggi daerah yang cukup menyita perhatian

masyarakat, yaitu dilakukan oleh Mantan Walikota Bandung, Dada Rosada. Ia

Bantuan Sosial (Bansos) sebesar Rp6M atas tahun anggaran 2009-2010. Dada

merupakan Walikota Bandung dalam dua periode sejak 2003, namun kasusnya

baru mencuat pada tahun 2012. (www.nasional.kompas.com)

Dalam www.transaktual.com, tim jaksa penuntut umum membacakan

uraian dakwaan bahwa pada APBD 2009 dialokasikan anggaran Belanja Bantuan

Sosial pada organisasi sosial kemasyarakatan sebesar Rp56.8M. Di mana pada

APBD Perubahan, menjadi Rp77.9M. Sementara pada tahun 2010, dana yang

dialokasikan sebesar Rp53.3M dan bertambah pada APBD Perubahan, menjadi

Rp80.2M. Modus dalam perkara ini, yakni penerima Dana Bansos yang tidak bisa

dipertanggungjawabkan dalam penggunaannya dan fiktif, serta pelanggaran

terhadap Peraturan Wali Kota (Perwal) No.107 tahun 2010 tentang Cara

Pemberian dan Pertanggungjawaban Hibah dan Bansos.

Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan

Jawa Barat memberikan opini disclaimer atas Laporan Keuangan Kota Bandung

tahun 2009 (nasional.news.viva.co.id). BPK menolak memberikan pendapat atas

Laporan Keuangan Pemerintah Daerah (LKPD) tahun 2009 sesuai dengan laporan

Auditor Utama KN V BPK RI Acmad Sjakir Amir. Dalam laporan tersebut,

tertulis bahwa hal-hal yang membuat BPK memberikan opini disclaimer antara

lain karena penyajian atau pengungkapan penyertaan modal pemerintah kepada

perusahaan daerah di atas 20% tidak disajikan sesuai dengan Standar Akuntansi

Pemerintahan. Penyajian dan pengungkapan dana bergulir pada masyarakat tidak

tidak didukung rincian daftar aset maupun dokumen berupa daftar inventarisasi

dan penilaian aset tersebut.

Sedangkan pada tahun 2010, LKPD Kota Bandung mendapatkan opini

WDP (Wajar Dengan Pengecualian), lebih baik dari opini di tahun sebelumnya

(bandung.bpk.go.id). Perbaikan opini diberikan karena Kota Bandung bisa

memperbaiki 33 dari 41 macam catatan temuan. Namun terdapat catatan yang

belum benar-benar tepat, salah satunya adalah Dana Bansos. BPK memberikan

catatan mengenai masalah kelengkapan administrasi, bahwa BPK tidak dapat

menguji dokumen pertanggungjawaban penggunaan Bantuan Sosial sebesar

Rp40M, namun secara aturan normatif dan cara penyalurannya sudah benar.

Namun, penetapan dan penindakan Dada Rosada sebagai terdakwa dinilai

terlambat. Dalam audit tahun 2009 tidak disebutkan tentang Dana Bantuan Sosial,

sedangkan pada tahun 2010 sudah mulai disinggung namun BPK belum berani

mengambil langkah yang tepat terhadap temuan yang ada. Jika hal ini sudah

terdeteksi sejak audit atas tahun anggaran, serta BPK dapat lebih tegas dan tepat

dalam mengambil keputusan, kasus korupsi akan lebih cepat terungkap. Sehingga

peran BPK RI sebagai auditor independen dapat berfungsi dengan selayaknya.

Hal ini memperlihatkan bahwa BPK RI sebagai auditor independen

pemerintah belum cukup mampu mengenali gejala-gejala kecurangan dalam

proses audit. Padahal kapasitas BPK RI sebagai satu-satunya auditor independen

pemerintah, seharusnya mampu mengenali gejala-gejala ketidakwajaran yang

Selain itu, tujuan umum dari profesi auditor adalah untuk memperoleh

keyakinan memadai bahwa laporan keuangan secara keseluruhan bebas dari salah

saji material, apakah karena kecurangan atau kesalahan, sehingga memungkinkan

auditor untuk menyatakan pendapat. Selanjutnya, Standar Umum SPKN (Standar

Pemeriksa Keuangan Negara) tentang Kemahiran Profesional, mewajibkan BPK

RI untuk menerapkan kemahiran profesional secara cermat dan seksama demi

mendapatkan keyakinan yang memadai, bahwa salah saji material atau

ketidakakuratan yang signifikan dalam data akan terdeteksi. Sehingga,

pendeteksian tindakan fraud dalam proses audit juga merupakan salah satu

tanggung jawab auditor BPK RI.

Kurang optimalnya auditor BPK RI dalam mengenali gejala-gejala

ketidakwajaran yang berpotensi korupsi saat proses audit tidak mampu membantu

KPK dalam menindak dan mengungkap kasus korupsi, sehingga tindak korupsi di

Indonesia semakin tinggi. Salah satu penyebab hal ini adalah rendahnya etika

auditor di lapangan.

Tahun 2010, dua orang auditor BPK RI Perwakilan Provinsi Jawa Barat

tersangkut dalam kasus suap yang dilakukan pemerintah kota Bekasi. Mereka

diminta untuk memberikan opini Wajar Tanpa Pengecualian (WTP) atas hasil

audit Kota Bekasi (www.hukumonline.com). Keduanya kemudian membantu

dengan memberikan arahan pembukuan LKPD Bekasi agar menjadi WTP. Hal ini

terbukti melanggar prinsip independensi dalam Nilai-Nilai Dasar BPK RI,

sehingga diberhentikan dan divonis dengan hukuman empat tahun penjara serta

melanggar prinsip independensi, kedua auditor sebenarnya juga melanggar

prinsip-prinsip lainnya yang terkandung dalam kode etik.

Sebagai seorang profesional, auditor harus melaksanakan setiap

penugasannya dengan menjunjung tinggi seluruh prinsip etika. Jika tidak

memenuhi salah satu dari prinsip tersebut, maka auditor akan diragukan dan tidak

berhasil dalam penugasannya. Terdapat enam prinsip etika profesi dalam Kode

Etik AICPA (American Institute of Certified Public Accountants), yaitu tanggung

jawab, pelayanan kepentingan publik, integritas, objektivitas dan independensi,

due care, serta lingkup dan sifat jasa.

Penelitian tentang etika profesi yang dilakukan oleh Arleen dan Yulius

(2009), mengindikasikan bahwa profesionalisme, pengetahuan auditor dalam

mendeteksi kekeliruan dan etika profesi berpengaruh terhadap pertimbangan

tingkat materialitas dalam proses audit laporan keuangan. Penelitian lainnya

dilakukan oleh Dinata Putri dan Dharma Suputra (2013) yang menunjukan bahwa

independensi, profesionalisme, dan etika profesi berpengaruh terhadap kinerja

auditor.

Penelitian tentang pendeteksian kecurangan dilakukan oleh Tri Ramaraya

(2008), bahwa pendeteksian kecurangan dalam audit laporan keuangan oleh

auditor perlu dilandasi dengan pemahaman atas sifat, frekuensi dan kemampuan

pendeteksian oleh auditor. Patokan yang selalu diacu adalah efektivitas dari

standar ini dalam mengarahkan keberhasilan pendeteksian kecurangan. Adanya

tekanan kompetisi, tekanan waktu dan tekanan hubungan dengan klien demikian

Berbeda dengan penelitian-penelitian sebelumnya, penelitian Maghfirah

Gusti dan Syahril Ali (2008) menyebutkan bahwa etika tidak mempunyai

hubungan yang signifikan dengan ketepatan pemberian opini auditor. Ketepatan

pemberian opini auditor merupakan salah satu hasil auditor setelah melakukan

pertimbangan atas deteksi kecurangan yang dilakukan. Selain itu, penelitian Indira

Januarti dan Faisal (2010) juga menyebutkan moral reasoning tidak berpengaruh

terhadap kualitas audit.

Etika berfungsi sebagai kontrol dalam pelaksanaan suatu aktivitas.

Sehingga, auditor sebagai profesi yang bekerja dan bertanggungjawab langsung

kepada masyarakat tentunya harus menjunjung tinggi nilai-nilai etika.

Pelaksanaan etika dari seorang auditor juga dapat mencerminkan sejauh mana

integritasnya. Adanya perbedaan hasil penelitian di antara penelitian terdahulu

menjadi dasar bagi penulis untuk melakukan penelitian kembali mengenai etika.

Selain itu, belum adanya penelitian tentang pengaruh etika profesi terhadap

pendeteksian tindakan korupsi menjadi alasan bagi penulis dalam melakukan

penelitian.

Perbedaan penelitian ini dengan penelitian terdahulu, yaitu tentang objek

penelitian yang akan diangkat penulis. Penulis bermaksud untuk melakukan

penelitian pada sektor publik dengan auditor Badan Pemeriksa Keuangan

Republik Indonesia (BPK RI) Perwakilan Provinsi Jawa Barat sebagai objek

penelitian.

Selain menindaklanjuti kasus Dada Rosada, Provinsi Jawa Barat juga turut

Ibukota sangat menguntungkan dalam kegiatan perekonomian. Diperkirakan Jawa

Barat akan terus berkembang dan berkontribusi besar dalam menghasilkan

pendapatan bagi negara. Salah satu hal yang mendasari perkiraan tersebut adalah

giatnya usaha pemerintah Ibukota Jawa Barat, Bandung dalam memasarkan

kotanya sebagai kota wisata. Oleh karena itu, diperlukan adanya pengawasan dan

penelitian untuk memastikan bahwa auditor pemerintah Provinsi Jawa Barat

menjunjung tinggi kode etik dan terjamin hasil pekerjaannya, sehingga dapat

dipercaya masyarakat.

Berdasarkan latar belakang yang telah diuraikan sebelumnya, penulis

tertarik untuk melakukan penelitian dalam bentuk skripsi dengan judul

“Pengaruh Etika Profesi terhadap Pendeteksian Tindakan Korupsi” (Studi

pada Auditor Senior dan Junior Badan Pemeriksa Keuangan Republik Indonesia

Perwakilan Provinsi Jawa Barat).

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

permasalahan yang dapat dirumuskan dalam penelitian ini adalah sebagai berikut.

1. Bagaimana pelaksanaan konsep etika yang diterapkan auditor senior dan

junior BPK RI Perwakilan Provinsi Jawa Barat saat melaksanakan audit?

2. Bagaimana pelaksanaan pendeteksian tindakan korupsi pada sektor publik?

3. Seberapa besar pengaruh etika profesi dalam pendeteksian tindakan korupsi

yang dilakukan oleh auditor senior dan junior BPK RI Perwakilan Provinsi

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dilakukannya penelitian ini adalah untuk mendapatkan informasi

dan gambaran tentang pelaksanaan audit yang dilakukan auditor pemerintah

dalam mendeteksi kecurangan, khususnya tindakan korupsi. Selain itu, untuk

mengetahui interaksi etika profesi berdasarkan prinsip etika dalam kode etik

AICPA, yaitu tanggung jawab, pelayanan kepentingan publik, integritas,

objektivitas dan independensi, due care, serta lingkup dan sifat jasa terhadap

pendeteksian tindakan korupsi oleh auditor senior dan junior BPK RI Perwakilan

Provinsi Jawa Barat.

1.3.2 Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut.

1. Mengetahui pelaksanaan konsep etika yang diterapkan auditor senior dan

junior BPK RI Perwakilan Provinsi Jawa Barat saat melaksanakan audit.

2. Mengetahui pelaksanaan pendeteksian tindakan korupsi pada sektor

publik.

3. Mengetahui seberapa besar pengaruh etika profesi dalam pendeteksian

tindakan korupsi yang dilakukan oleh auditor senior dan junior BPK RI

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Dengan adanya penelitian ini diharapkan dapat memberikan wawasan di

bidang akuntansi khususnya mengenai audit dalam mendeteksi tindakan korupsi

di sektor publik. Sehingga dapat menjadi bahan pembelajaran dan acuan bagi

mahasiswa/i yang akan melakukan penelitian pada bidang yang sama.

1.4.2 Kegunaan Praktis

a. Bagi Auditor Pemerintah

Hasil penelitian diharapkan dapat menjadi bahan pertimbangan dan referensi

bagi auditor pemerintah dalam mengoptimalkan pekerjaannya. Terutama

dalam menjadi profesional yang objektif dalam memenuhi tanggung

jawabnya, sehingga mendapat keyakinan dan kepercayaan dari masyarakat.

b. Bagi Pemerintah

Hasil penelitian diharapkan dapat memberikan gambaran pelaksanaan audit

deteksi tindakan korupsi yang dilakukan auditor BPK RI. Selain itu, juga

diharapkan pemerintah lebih akuntabel dan transparan dalam memberikan

pertanggungjawabannya kepada masyarakat.

c. Bagi Masyarakat

Hasil penelitian diharapkan mampu memberikan gambaran dan

pertanggungjawaban auditor pemerintah dalam mendeteksi tindakan korupsi,

Ria Maria Nurhayati, 2014

Pengaruh Etika Profesi Terhadap Pendeteksian Tindakan Korupsi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.1 Objek Penelitian

Salah satu bagian yang menjadi sorotan dalam sebuah penelitian adalah

objek penelitian.

Sugiyono (2010:38) menjelaskan bahwa objek penelitian adalah suatu atribut atau

sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Objek dalam penelitian ini adalah etika profesi dan pendeteksian tindakan

korupsi oleh auditor senior dan junior Badan Pemeriksa Keuangan Republik

Indonesia (BPK RI) Perwakilan Provinsi Jawa Barat. Etika profesi adalah prinsip

etika dalam kode etik AICPA (American Institute of Certified Public

Accountants), yaitu tanggung jawab, pelayanan kepentingan publik, integritas,

objektivitas dan independensi, due care, serta lingkup dan sifat jasa (Duska,

2011). Peneliti ingin menguji apakah terdapat pengaruh antara etika profesi

berdasarkan keenam prinsip kode etik AICPA, terhadap pendeteksian tindakan

korupsi yang dilakukan oleh auditor senior dan junior BPK RI Perwakilan

Provinsi Jawa Barat.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Metode yang digunakan untuk menganalisis penelitian tentang “Etika

Profesi terhadap Pendeteksian Tindakan Korupsi” adalah metode asosiatif dengan

pendekatan kuantitatif. Metode asosiatif merupakan metode yang bermaksud

untuk menjelaskan hubungan kausal dan pengaruh antara variabel-variabel

melalui pengujian hipotesis. Hubungan kausal menurut Sugiyono (2013:56)

adalah hubungan yang bersifat sebab akibat.

Dalam penelitian ini, penulis melakukan penelitian dengan menggunakan

metode survei.

Menurut Sugiyono (2013), metode survei digunakan untuk mendapatkan data dari tempat tertentu yang alamiah, tetapi peneliti melakukan perlakuan dalam pengumpulan data, misalnya dengan mengedarkan kuesioner, test, wawancara terstruktur dan sebagainya.

Data yang diperoleh kemudian diolah, dianalisis, dan diproses lebih lanjut

dengan dasar-dasar teori yang telah dipelajari. Sedangkan analisis dilakukan

melalui pendekatan kuantitatif dengan menggunakan metode statistik yang

relevan untuk menguji hipotesis. Tahap-tahap perencanaan dalam penelitian ini

adalah:

1. Operasionalisasi variabel.

2. Penentuan populasi dan sampel penelitian.

3. Mendesain dan menguji instrumen penelitian.

4. Pengumpulan data.

5. Analisa data dan pengujian hipotesis.

3.2.2 Definisi dan Oprasionalisasi Variabel 3.2.2.1 Definisi Variabel

Penelitian ini dilakukan untuk menguji pengaruh etika profesi terhadap

pendeteksian tindakan korupsi. Berikut uraian tentang variabel yang digunakan

dalam penelitian ini.

1. Variabel Bebas (Variabel Independen)

Variabel ini sering disebut sebagai variabel stimulus, prediktor, atau

antecedent, merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel terikat (Sugiyono, 2013:59).

Etika profesi merupakan variabel bebas dalam penelitian ini. Webster’s

Collegiate Dictionary dalam Duska (2011:26) merumuskan empat pengertian

dasar etika. Pertama, etika diartikan sebagai suatu disiplin ilmu tentang apa

yang baik dan buruk, serta tentang kewajiban moral dan pekerjaan. Kedua,

etika merupakan sebuah set prinsip-prinsip moral atau nilai-nilai. Ketiga,

etika merupakan sebuah teori atau sistem atau nilai-nilai moral. Terakhir,

etika merupakan prinsip-prinsip yang mengatur perilaku individu atau

kelompok. Etika profesi dalam penelitian ini berdasarkan prinsip etika dalam

kode etik AICPA (American Institute of Certified Public Accountants).

Sehingga dimensi dari etika profesi berdasarkan prinsip kode etik AICPA

adalah tanggung jawab, pelayanan kepentingan publik, integritas, objektivitas

2. Variabel Terikat (Variabel Dependen)

Variabel ini sering disebut sebagai variabel output, kriteria, dan konsekuen,

merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena

adanya variabel dependen (terikat) (Sugiyono, 2013:59). Variabel terikat

dalam penelitian ini adalah pendeteksian tindakan korupsi. Pendeteksian

tindakan fraud menurut Albrecht (2012:112) adalah belajar untuk mengenali

gejala dan menindaklanjutinya hingga terbukti, bahwa fraud telah atau belum

dilakukan. Fraud akan terdeteksi lebih dini jika gejala secara rutin diselidiki.

Sedangkan korupsi, menurut Singleton, (2010:63) didasarkan pada transaksi

pihak terkait dan hubungan ini biasanya tidak diketahui. Sehingga dimensi

dari varibel ini adalah metode pendeteksian gejala-gejala fraud (Albrecht,

2012:149) dan jenis-jenis tindakan korupsi (Singleton, 2010:83).

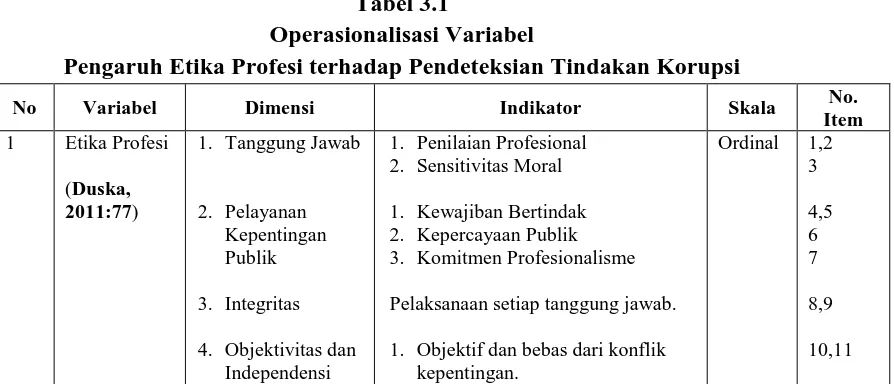

3.2.2.2 Operasionalisasi Variabel

Sesuai dengan judul penelitian, yaitu “Pengaruh Etika Profesi terhadap

Pendeteksian Tindakan Korupsi”, berikut tabel operasionalisasi variabel penelitian

ini.

Tabel 3.1

Operasionalisasi Variabel

Pengaruh Etika Profesi terhadap Pendeteksian Tindakan Korupsi

No Variabel Dimensi Indikator Skala No.

5. Due Care

6. Lingkup dan Sifat Jasa

2. Independen dalam fakta dan penampilan.

1. Kepatuhan terhadap standar teknis dan etika profesi.

2. Kompetensi dan Kualitas Layanan

Prinsip-Prinsip Kode Perilaku

1. Memahami proses bisnis atau operasi untuk dipelajari.

2. Memahami jenis-jenis fraud yang bisa terjadi (fraud eksposur) dalam operasi.

3. Menentukan gejala fraud yang paling mungkin akan terjadi.

4. Menggunakan database dan sistem

informasi untuk mencari

gejala-3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang

mempunyai kualitas dan karakterisitik yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013:115). Populasi

dalam penelitian ini adalah Auditor Senior dan Junior Badan Pemeriksa Keuangan

Republik Indonesia (BPK RI) Perwakilan Provinsi Jawa Barat.

3.2.3.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2013:116). Teknik pengambilan sampel yang

teknik pengambilan sampling nonprobability sampling. Menurut Sugiyono

(2010:78), convenient/judgement sampling adalah teknik penentuan sampel

dengan kemauan peneliti, tidak ditentukan ataupun diacak tetapi menentukan

sampel secara tidak sengaja.

Responden dalam penelitian ini adalah auditor senior dan junior Badan

Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan Provinsi Jawa

Barat. Ukuran sampel dari suatu populasi dapat menggunakan bermacam-macam

cara, salah satunya adalah dengan menggunakan teknik Slovin, sebagai berikut:

Keterangan:

n = jumlah sampel N = jumlah populasi

e2 = batas toleransi kesalahan (error tolerance) (5%)

Sehingga berdasarkan rumus tersebut, besarnya sampel dalam penelitian

ini adalah sebagai berikut.

Berdasarkan perhitungan tersebut diperoleh jumlah sampel minimal

sebanyak 28 orang.

3.2.4 Teknik Pengumpulan Data

Data diperoleh dari penelitian lapangan dengan metode survei, yaitu

merupakan suatu metode pengumpulan data primer yang memerlukan adanya

komunikasi antara peneliti dan responden. Adapun salah satu cara pengumpulan

terstuktur dengan sejumlah pertanyaan tertulis disampaikan kepada responden

untuk ditanggapi sesuai dengan kondisi yang dialami oleh responden.

Pertanyaan dalam kuesioner berkaitan dengan data demografi responden

dan opini serta tanggapan terhadap etika profesi dan pendeteksian tindakan

korupsi oleh auditor pemerintah. Penyebaran dan pengumpulan kuesioner

dilakukan secara langsung oleh peneliti dengan cara mengantarkan kuesioner ke

kantor Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan

Provinsi Jawa Barat.

3.2.5 Instrumen Penelitian

Terdapat dua hal utama yang mempengaruhi kualitas hasil penelitian yaitu,

kualitas instrumen penelitian dan kualitas pengumpulan data. Menurut Sugiyono

(2013:146), instrumen penelitian adalah alat yang digunakan untuk mengukur

fenomena alam maupun sosial yang diamati. Secara spesifik semua fenomena

disebut variabel penelitian.

Jenis instrumen dalam penelitian ini adalah kuesioner yang disebarkan

secara langsung kepada responden. Data yang diperoleh dari hasil pengisian

kuesioner selanjutnya akan dianalisis dengan menghitung masing-masing skor

dari setiap pertanyaan. Selanjutnya, kesimpulan akan diperoleh mengenai kondisi

3.2.6 Skala Pengukuran

Skala yang digunakan untuk mengukur kedua variabel yang akan diteliti

adalah skala ordinal atau skala urutan. Jonathan dan Ely (2010:26) menyatakan

bahwa skala ordinal akan memberikan informasi tentang jumlah relatif

karakteristik berbeda yang dimiliki oleh objek atau individu tertentu. Tingkat

pengukuran ini mempunyai informasi skala nominal ditambah dengan sarana

peringkat relatif tertentu yang memberikan informasi apakah suatu objek memiliki

karakteristik yang lebih atau kurang, tetapi bukan berapa banyak kekurangan dan

kelebihannya.

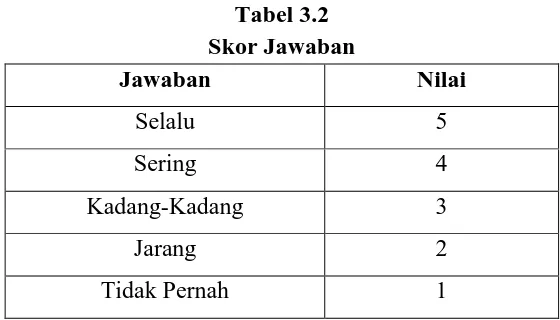

Sedangkan kuesioner pada penelitian ini menggunakan skala likert.

Skala likert digunakan untuk mengukur hubungan dua variabel, yaitu variabel bebas dan variabel tergantung yang mengekspresikan sikap, opini atau pandangan, dan sejenisnya dari subjek yang diteliti dalam memberikan penilaian atau tanggapan terhadap masalah (Jonathan dan Ely 2010:80).

Jawaban setiap item instrumen yang menggunakan skala likert mempunyai

gradasi dari sangat positif sampai sangat negatif yang dapat berupa kata atau frasa

sebagai ekspresi sikap. Berikut tabel penilaian jawaban yang akan digunakan oleh

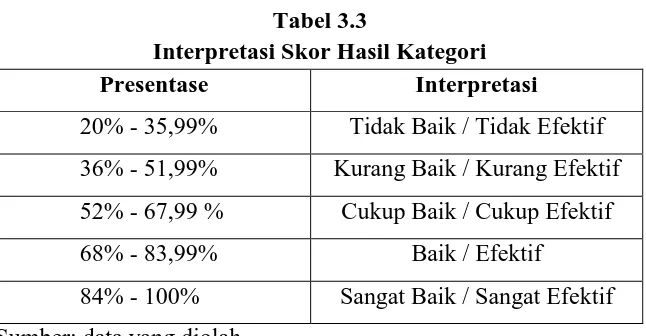

Menurut Sugiyono (2013:141), kriteria intepretasi skor berdasarkan

jawaban responden dapat ditentukan sebagai berikut, “skor maksimum setiap

kuesioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai

100% maka jarak antara skor yang berdekatan adalah 16% ((100% - 20%)/5).”

Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.3

Interpretasi Skor Hasil Kategori

Presentase Interpretasi

20% - 35,99% Tidak Baik / Tidak Efektif

36% - 51,99% Kurang Baik / Kurang Efektif

52% - 67,99 % Cukup Baik / Cukup Efektif

68% - 83,99% Baik / Efektif

84% - 100% Sangat Baik / Sangat Efektif

Sumber: data yang diolah

Interpretasi skor diperoleh dengan cara membandingkan skor item yang

diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban

kemudian dikalikan 100%.

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan

dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor

tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan

3.2.7 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data

primer yang digunakan, berupa data subjek (self report data) berupa identitas

responden dan jawaban atas kuesioner dari responden. Data primer dalam

penelitian ini berupa:

1. Identitas responden yaitu jenis kelamin, posisi di BPK RI, jenjang

pendidikan, jumlah penugasan, serta sertifikasi auditor.

2. Jawaban atas kuesioner dari responden atas pengaruh etika profesi terhadap

pendeteksian tindakan korupsi pada sektor publik.

Penelitian ini dilakukan untuk memperoleh data yang relevan, dapat

dipercaya, dan dipertanggungjawabkan. Sumber data yang diperoleh peneliti

adalah kuesioner yang telah dibagikan kepada auditor senior dan junior Badan

Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan Provinsi Jawa

Barat.

3.2.8 Uji Instrumen Penelitian

Teknik analisis data dalam penelitian ini adalah menggunakan statistik

inferensial nonparametris. Statistik inferensial adalah teknik statistik yang

digunakan untuk menganalisis data sampel dan hasilnya diberlakukan untuk

populasi (Sugiyono, 2013:207). Statistik nonparametris hanya menguji distribusi

dan tidak menuntut terpenuhinya banyak asumsi. Karena pengumpulan data

dilakukan dengan kuesioner, maka kualitas kuesioner dan kesanggupan responden

ini. Apabila alat yang digunakan dalam proses pengumpulan data tidak valid,

maka hasil penelitian yang diperoleh tidak mampu menggambarkan keadaan yang

sebenarnya. Oleh karena itu, dalam penelitian ini akan dilakukan pengujian

validitas dan reliabilitas atas instrumen yang digunakan dalam penelitian.

3.2.8.1 Uji Validitas

Uji validitas adalah suatu data dapat dipercaya kebenarannya sesuai

dengan kenyataan. Menurut Sugiyono (2013:172) bahwa valid berarti instrumen

tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Validitas

menunjukan derajat ketepatan antara data yang sesungguhnya terjadi pada objek

dengan data dikumpulkan oleh peneliti.

Uji validitas berguna untuk mengetahui apakah ada pertanyaan-pertanyaan

pada kuisioner yang harus dibuang/diganti karena dianggap tidak relevan. Peneliti

menggunakan analisis korelasi Rank Spearman. Menurut Sugiyono (2010),

korelasi Rank Spearman digunakan untuk mencari hubungan atau untuk menguji

signifikasi hipotesis asosiatif bila masing – masing variabel yang dihubungkan

berbentuk ordinal, dan sumber data antar variabel tidak harus sama.

Kriteria keputusan uji validitas sebagai berikut:

a. Jika ≥ 0,30, maka item-item pertanyaan dari kuesioner adalah valid.

b. Jika < 0,30, maka item-item pertanyaan dari kuesioner adalah tidak valid.

Pengujian dilakukan dengan cara mengkorelasikan antara skor item setiap

butir pernyataan dengan skor total, selanjutnya interpretasi dari koefisien korelasi

sama dengan 0,3 maka dapat disimpulkan bahwa instrumen tersebut memiliki

validitas konstruksi yang baik. (Sugiyono, 2010:178).

3.2.8.2 Uji Reliabilitas Instrumen

Uji realibilitas digunakan untuk mengetahui apakah alat pengumpul data

menunjukkan tingkat ketepatan, tingkat keakuratan, kestabilan atau konsistensi

dalam mengungkapkan gejala tertentu (Sugiyono 2010:172). Reliabilitas

berkenaan dengan derajat konsistensi data. Penggunaan pengujian reliabilitas oleh

peneliti adalah untuk menilai konsistensi pada objek dan data, apakah instrumen

yang digunakan beberapa kali untuk mengukur objek yang sama akan

menghasilkan data yang sama. Peneliti menggunakan metode koefisien

Cronbach’s Alpha, yaitu sebagai berikut.

[ ∑ ]

Keterangan:

= Reliabilitas Instrumen = Jumlah Pertanyaan

∑ = Jumlah Varians Butir

Kriteria keputusan uji reliabilitas sebagai berikut:

Jika > 0,60, maka instrumen tersebut bersifat reliabel.

3.2.9 Teknik Analisis Data dan Rancangan Pengujian Hipotesis 3.2.9.1 Teknik Analisis Data

Analisis data merupakan penyederhanaan data ke dalam bentuk yang

mudah dipahami, dibaca dan diinterpretasikan. Data yang dianalisis merupakan

data yang terhimpun dari hasil penelitian lapangan untuk menarik kesimpulan.

1. Metode Pengujian Hipotesis

Pengujian hipotesis dengan menggunakan statistik nonparametris sesuai

dengan data-data ilmu sosial dan dapat digunakan bukan untuk skor eksak

dalam pengertian keangkaan, melainkan semata-mata merupakan tingkatan

atau rank serta sesuai dengan sampel yang kecil. Metode analisis data

statistik nonparametris dalam penelitian ini adalah metode korelasi Rank

Spearman. Jonathan dan Ely (2010:26) menyatakan bahwa korelasi Rank

Spearman digunakan untuk mengetahui hubungan atau pengaruh antara dua

variabel berskala ordinal, yaitu variabel bebas dan variabel tergantung.

Ukuran asosiasi yang menuntut seluruh variabel diukur sekurang-kurangnya

dalam skala ordinal, membuat obyek atau individu-individu yang dipelajari

dapat di rangking dalam banyak rangkaian berturut-turut. Skala ordinal atau

skala urutan, yaitu skala yang digunakan jika terdapat hubungan, biasanya

berbeda di antara kelas-kelas dan ditandai dengan “>” yang berarti “lebih

besar daripada”. Koefisien yang berdasarkan ranking ini dapat menggunakan

koefisien korelasi Rank Spearman. Berikut rumus analisis korelasi tersebut.

∑

Keterangan:

= Koefisien Korelasi Rank Spearman

= Rangking Data Variabel

n = Jumlah Responden

Setelah melalui perhitungan persamaan analisis korelasi Rank Spearman,

kemudian dilakukan pengujian dengan menggunakan kriteria yang

ditetapkan, yaitu dengan membandingkan nilai ρ hitung dengan ρ tabel yang

dirumuskan sebagai berikut.

Jika, ρ hitung 0, berarti diterima dan ditolak.

Jika, ρ hitung 0, berarti ditolak dan diterima.

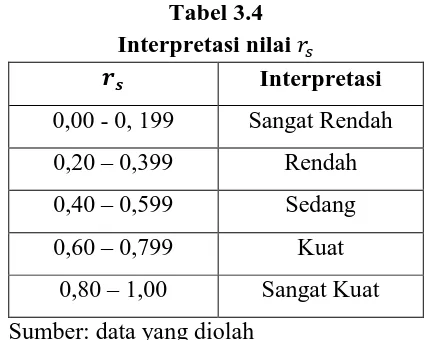

2. Koefisien Determinasi

Untuk menilai seberapa besar pengaruh variabel X terhadap Y maka

digunakan koefisien diterminasi (KD) yang merupakan koefisien korelasi

yang biasanya dinyatakan dengan persentase %. Berikut adalah rumus

koefisien determinasi:

KD = x 100% Keterangan :

KD = Koefisien Diterminasi = Koefisien Rank Spearman

Hasil perhitungan koefisien dapat diinterpretasikan berdasarkan tabel di

bawah ini untuk melihat seberapa kuat tingkat hubungan yang dimiliki antar

menggunakan pedoman yang mengacu pada Sugiyono (2010:250) sebagai

berikut.

Tabel 3.4 Interpretasi nilai

Interpretasi

0,00 - 0, 199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,00 Sangat Kuat

Sumber: data yang diolah

3.2.9.2 Rancangan Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui korelasi dari kedua

variabel yang akan diteliti dengan menggunakan perhitungan statistik. Pengujian

hipotesis dilakukan dengan merancang Hipotesis Nol ( ) dan Hipotesis

Alternatif ( ). Penetapan Hipotesis Nol ( ) dan Hipotesis Alternatif ( )

digunakan dengan tujuan untuk mengetahui ada tidaknya pengaruh antar variabel

yang diteliti. Hipotesis penelitian yang diajukan adalah Hipotesis Alternatif ( ).

Sedangkan untuk keperluan analisis statistik, hipotesisnya berpasangan dengan

Hipotesis Nol ( ). Untuk menguji hipotesis dilakukan dengan melalui hipotesis

statistik berikut.

Uji Hipotesis: Terdapat hubungan positif diantara etika profesi dengan

pendeteksian tindakan korupsi oleh Auditor Senior dan Junior

Badan Pemeriksa Keuangan Republik Indonesia (BPK RI)

Berdasarkan uji hipotesis tersebut, maka hipotesis statistik yang diajukan

dalam penelitian ini adalah sebagai berikut.

Ho : ρ ≤ 0 , Tidak terdapat hubungan positif diantara etika profesi dengan

pendeteksian tindakan korupsi oleh Auditor Senior dan Junior Badan

Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan

Provinsi Jawa Barat.

Ha : ρ > 0 , Terdapat hubungan positif diantara etika profesi dengan

pendeteksian tindakan korupsi oleh Auditor Senior dan Junior Badan

Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan

Ria Maria Nurhayati, 2014

Pengaruh Etika Profesi Terhadap Pendeteksian Tindakan Korupsi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “pengaruh etika

profesi terhadap pendeteksian tindakan korupsi yang dilakukan auditor BPK RI

Perwakilan Provinsi Jawa Barat”, maka dalam bab ini dapat ditarik kesimpulan

sebagai berikut.

1. Berdasarkan data yang diperoleh terlihat bahwa konsep etika auditor senior

dan junior BPK RI Perwakilan Provinsi Jawa Barat dalam melaksanakan

setiap penugasan telah diterapkan dengan sangat baik. Dimensi tanggung

jawab dengan indikatornya penilaian profesional, dan dimensi integritas

dengan indikatornya pelaksanaan setiap tanggung jawab mendapatkan skor

tertinggi. Hal ini membuktikan bahwa penilaian profesional telah

dilaksanakan, dan dengan melaksanakan setiap tanggung jawabnya, auditor

senior dan junior BPK RI Perwakilan Provinsi Jawa Barat juga telah

menjunjung tinggi integritas. Sedangkan skor terendah diperoleh dari dimensi

lingkup dan sifat jasa audit dengan indikator prinsip-prinsip kode perilaku

profesional. Hal ini membuktikan bahwa prinsip-prinsip kode perilaku

auditor senior dan junior BPK RI Perwakilan Provinsi Jawa Barat dalam

melaksanakan tugasnya.

2. Pendeteksian Tindakan Korupsi yang dilakukan auditor senior dan junior

BPK RI Perwakilan Provinsi Jawa Barat telah dilaksanakan dengan baik.

Dimensi detection fraud dengan skor tertinggi adalah indikator pemahaman

proses bisnis atau operasi. Sedangkan dimensi corruption scheme dengan skor

tertinggi adalah indikator pertentangan kepentingan. Hal ini membuktikan

bahwa memahami proses bisnis atau operasi pihak yang akan diaudit sudah

biasa dilakukan auditor dalam melaksanakan proses pemeriksaan. Selain itu,

bentuk kecurangan korupsi yang biasanya ditemukan auditor saat melakukan

pendeteksian kecurangan adalah pertentangan kepentingan dalam lingkup

internal klien. Terkadang, hal tersebut kemudian menjadi bakal terjadinya

fraud dalam internal klien. Skor terendah dimensi detection fraud berasal dari

indikator penentuan gejala fraud yang paling mungkin akan terjadi.

Sedangkan skor terendah dimensi corruption scheme berasal dari indikator

pemerasan ekonomi. Hal ini membuktikan bahwa auditor kurang terampil

dalam memprediksi gejala-gejala fraud yang mungkin terjadi. Sementara

sebagian besar auditor senior dan junior tidak pernah menemukan bentuk

korupsi berupa pemerasan ekonomi yang berasal dari pihak eksternal terhadap

pihak yang diaudit.

3. Pengujian Etika Profesi terhadap Pendeteksian Tindakan Korupsi pada auditor

hubungan yang positif. Berdasarkan hasil penelitian yang telah dilakukan,

pengaruh Etika Profesi terhadap Pendeteksian Tindakan Korupsi termasuk

dalam kategori rendah. Sehingga semakin efektif penerapan etika profesi oleh

auditor senior dan junior BPK RI Perwakilan Provinsi Jawa Barat, maka

pendeteksian tindakan korupsi yang dilakukan dalam setiap penugasan akan

semakin baik.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka peneliti mengajukan

beberapa saran sebagai berikut:

1. Badan Pemeriksa Keuangan Republik Indonesia sebagai auditor independen

pemerintah harus memiliki keyakinan yang memadai dari masyarakat. Demi

memperolehnya, auditor senior dan junior BPK RI harus melaksanakan setiap

tanggung jawabnya berdasarkan nilai-nilai etika yang berlaku dalam

masyarakat. Etika profesi BPK RI yang tertuang dalam Nilai-Nilai Dasar BPK

RI sebagai refleksi dari Kode Etik AICPA harus diterapkan dengan benar dan

merata dalam setiap pelaksanaannya. Oleh karena itu diperlukan pemahaman

yang menyeluruh dan mendalam terhadap komponen-komponen etika profesi

yang ada dalam standar etika tersebut. Jika tidak memperoleh pemahaman

yang memadai, pelaksanaan audit yang baik tidak akan tercapai. Selain itu,

diperlukan pelatihan khusus untuk menjadikan pemahaman tersebut sebagai

2. Salah satu tanggung jawab auditor BPK RI dalam SPKN (Standar Pemeriksa

Keuangan Negara) adalah memberikan keyakinan yang memadai bahwa salah

saji material atau ketidakakuratan yang signifikan dalam data akan terdeteksi.

Sehingga pendeteksian kecurangan merupakan bagian yang tidak terpisahkan

dalam proses pemeriksaan/audit. Pendeteksian tindakan korupsi sebagai salah

satu pendeteksian kecurangan harus dilakukan auditor BPK RI dengan penuh

kesungguhan, karena korupsi merupakan masalah yang cukup menyita

perhatian masyarakat dan pemerintah Indonesia. Oleh karena itu, pemahaman

auditor atas gejala-gejala fraud yang mungkin akan terjadi sangatlah penting.

Pemahaman yang baik akan memberikan pertimbangan yang maksimal bagi

auditor, sehingga prediksi yang dihasilkan akan mendekati atau sesuai dengan

yang terjadi di lapangan. Semakin tinggi pemahaman auditor akan

gejala-gejala fraud yang mungkin terjadi, maka semakin baik kemampuannya dalam

memberikan prediksi. Selain itu, semakin sering auditor melatih

pemahamannya, maka semakin tepat prediksi yang dihasilkan auditor.

3. Bagi peneliti selanjutnya, peneliti menyarankan agar menambah populasi

penelitian. Dalam penelitian ini peneliti hanya meneliti auditor auditor BPK

RI Perwakilan Provinsi Jawa Barat, sehingga tidak dapat digeneralisir sebagai

gambaran keseluruhan yang terjadi di BPK RI seluruh Indonesia. Selain itu,

penelitian ini juga dapat dilakukan dengan menggunakan pendeteksian fraud

dengan pendekatan audit khusus atau audit investigatif dengan studi pada

Ria Maria Nurhayati, 2014

Pengaruh Etika Profesi Terhadap Pendeteksian Tindakan Korupsi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Learning. E-Book

Arens, Alvin A., Randal J. Elder and Mark S. Beasley. (2012). Auditing and Assurance Service. 14th Edition. Prentice Hall. E-Book

Arleen Herawaty dan Yulius Kurnia Susanto. (2009). Pengaruh Profesionalisme, Pengetahuan Mendeteksi Kekeliruan, dan Etika Profesi terhadap Pertimbangan Tingkat Materialitas Akuntan Publik. Jurnal Akuntansi dan Keuangan. Vol. 11 No. 1, p. 13-20. Mei 2009.

Badan Pengawasan Keuangan dan Pembangunan. (2008). Etika Dalam Fraud Audit Edisi Kelima. Pusat Pendidikan dan Pelatihan Pengawasan Badan Pengawasan Keuangan dan Pembangunan (Pusdiklatwas BPKP).

Duska, Ronald F and Brenda Shay Duska. (2011). Accounting Ethics. United Kingdom: Blackwell Publishing. E-Book

Indira Januarti dan Faisal. (2010). Pengaruh Moral Reasoning dan Skeptisisme Profesional Auditor Pemerintah terhadap Kualitas Audit Laporan Keuangan Pemerintah Daerah. Simposium Nasional Akuntansi XIII. Purwokerto.

Jonathan Sarwono dan Ely Suhayati. (2010). Riset Akuntansi Menggunakan SPSS. Yogyakarta: Graha Ilmu.

Kayrak, Musa. (2008). Evolving challenges for supreme audit institutions in struggling with corruption. Journal of Financial Crime. Vol. 15 No. 1, pp. 60-70. www.emeraldinsight.com/1359-0790.htm

Kompiang Martina Dinata Putri dan I.D.G Dharma Suputra. (2013). Pengaruh Independensi, Profesionalisme, dan Etika Profesi terhadap Kinerja Auditor pada Kantor Akuntan Publik di Bali. E-Jurnal Akuntansi Universitas Udayana. Vol. 4 No. 1, p. 39-53.

Maghfirah Gusti dan Syahril Ali. (2008). Hubungan Skeptisisme Profesional Auditor dan Situasi Audit, Etika, Pengalaman, Serta Keahlian Audit dengan Ketepatan Pemberian Opini Auditor oleh Akuntan Publik. Simposium Nasional Akuntansi XI. Pontianak.

xii

Singleton, Tommie and Aaron J. (2010). Fraud Auditing and Forensic Accounting. Fourth Edition. New Jersey: Wiley & Sons, Inc.

Sugiyono. (2010). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. (2013). Metode Penelitian Bisnis. Bandung: Alfabeta.

Transparency International. (2009). Corruption Perception Index 2009-2013.

www.transparency.org [6 Februari 2014]

Transparency International. (2013). Global Corruption Barometer 2013.

www.transparency.org [12 Maret 2014]

Tri Ramaraya Koroy. (2008). Pendeteksian Kecurangan (Fraud) Laporan Keuangan oleh Auditor Eksternal. Jurnal Akuntansi dan Keuangan. Vol. 10, No. 1, Mei 2008: 22-33.

Tuanakotta, Theodorus M. (2012). Akuntansi Forensik dan Audit Investigatif Ed.2. Jakarta: Salemba Empat.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

Unti Ludigdo. (2007). Paradoks Etika Akuntan. Yogyakarta: Pustaka Pelajar

http://www.hukumonline.com/berita/baca/lt4cd784ca11ac3/dua-auditor-bpk-jabar-divonis-empat-tahun-penjara [2 April 2014]

http://nasional.kompas.com/read/2013/08/19/1708200/KPK.Tahan.Wali.Kota.Ban

dung.Dada.Rosada [6 Mei 2014]

http://nasional.news.viva.co.id/news/read/170989-laporan-keuangan-kota-bandung-disclaimer [3 Juni 2014]

http://www.transaktual.com/fullpost/politik-hukum/1334844236/kronologis-penyaluran-dana-bansos-kota-bandung-versi-bpk-jabar.html [3 Juni 2014]