BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengambilalihan Usaha

2.1.2 Akuisisi

Akuisisi adalah suatu pengambilalihan usaha dimana salah satu perusahaannya yaitu pengakuisisi memperoleh kendala atas aset dan operasi perusahaan yang diakuisisi (Dharmasetya dan Sulaimin, 2002:15).

Biasanya perusahaan pengakuisisi memiliki ukuran yang lebih besar dibandingkan dengan perusahaan terakuisisi. Melalui akuisisi perusahaan dapat menjadikan perusahaan targetnya sebagai anak perusahaannya, jadi dengan kata lain perusahaan baik pengakuisisi ataupun perusahaan target tetap berdiri semua.

Banyak alasan perusahaan melakukan akusisi. Menurut Brigham dan Houston (2001:377) dasar pemikiran untuk akuisisi adalah untuk mendapatkan sinergi, pertimbangan pajak, pembelian aktiva, diversifikasi, dan insentif pribadi manajer. Akuisisi merupakan strategi eksternal yang digunakan perusahaan dalam meningkatkan nilai (value) perusahaan. Keberhasilan strategi akuisisi yang dilakukan oleh perusahaan sangat bergantung atas kinerja yang dilakukan oleh pihak manajemen dalam melaksankan strategi tersebut serta optimalisasi sumber.

Sebelum Akuisisi Sesudah Akuisisi

Pengendalian

Sumber: Moin (2003)

Gambar 2.1 Skema Akuisisi

PT. A PT. A

Menurut Dharmasetya dan Sulaimin (2002:11) ada beberapa jenis akusisi, yaitu: 1. Akuisisi Horisontal

Akuisisi horisontal adalah akusisi perusahaan sejenis, yaitu perusahaan pembeli membeli perusahaan lain yang usahanya sejenis. Biasanya akuisisi seperti ini dilakukan karena ingin memperbesar pangsa pasar perusahaan.

2. Akuisisi Vertikal

Akuisisi vertikal adalah akusisi yang dimana perusahaan membeli perusahaan lain yang bukan sejenis, tetapi perusahaan yang dibeli akan membantu perusahaan untuk proses produksinya.

3. Akuisisi Konglomerasi

Akuisisi konglomerasi adalah akuisisi yang dimana perusahaan membeli perusahaan lain yang tidak ada hubungannya satu sama lain. Dalam hal ini perusahaan pembeli sudah kelebihan dana dan ingin membuat konglomerasi perusahaan.

Klasifiaksi berdasarkan objek yang diakuisisi yaitu: 1. Akuisisi Saham

Karena perusahaan didirikan atas saham-saham, maka akuisisi terjadi ketika pemilik saham menjual saham-saham mereka kepada pembeli/pengakuisisi. Akuisisi saham merupakan salah satu bentuk akuisisi yang paling umum ditemui dalam hampir setiap kegiatan akuisisi. Akuisi tersebut dapat dilakukan dengan cara membeli seluruh atau sebagian saham-saham yang telah dikeluarkan oleh perseroan maupun dengan atau tanpa melakukan penyetoran atas sebagian maupun seluruh saham yang belum dan akan dikeluarkan perseroan yang mengakibatkan penguasaan mayoritas atas saham perseroan oleh perusahaan yang melakukan akuisisi tersebut, yang akan membawa ke arah penguasaan manajemen dan jalannya perseroan.

2. Akuisisi Aset

Apabila sebuah perusahaan bermaksud memiliki perusahaan lain maka dapat membeli sebagian atau seluruh aktiva atau aset perusahaan lain tersebut. Jika pembelian tersebut hanya sebagian dari aktiva perusahaan maka hal ini dinamakan akuisisi parsial. Akuisisi aset secara sederhana dapat dikatakan merupakan:

Dalam hal ini segala formalitas yang harus dipenuhi untuk suatu jual beli harus diberlakukan, termasuk jual beli atas hak atas tanah yang harus dilakukan dihadapan pejabat pembuatan akta tanah.

b. Perjanjian tukar menukar antara aset yang diakuisisi dengan suatu kebendaan lain milik dan pihak yang melakukan akuisisi, jika akuisisi tidak dilakukan dengan cara tunai. Dan jika kebendaan yang dipertukarkan dengan aset merupakan saham, maka akuisisi tersebut dikenal dengan nama assets for share exchange, dengan akibat hukum bahwa perseroan yang diakuisisi tersebut menjadi pemegang saham dan perseroan yang diakuisisi.

2.1.3 Motif Akuisisi

1. Motif Ekonomi

Jika ditinjau dari perspektif manajemen keuangan, esensi dari tujuan perusahaan adalah seberapa besar perusahaan mampu menciptakan nilai bagi perusahaan dan bagi pemegang saham. Akuisisi memiliki motif ekonomi yang tujuan jangka panjangnya adalah mencapai peningkatan nilai tersebut. Oleh karena itu seluruh aktivitas dan keputusan yang diambil oleh perusahaan harus diarahkan mencapai tujuan ini.

Disamping itu dalam motif ekonomi akuisisi yang lain meliputi: a. Mengurangi waktu, biaya dan resiko kegagalan memasuki

pasar baru.

b. Mengakses reputasi teknologi, produk, dan merk dagang. c. Memperoleh sumber daya manusia yang profesional. d. Membangun kekuatan pasar.

e. Memperluas pangsa pasar. f. Mengurangi persaingan. g. Mempercepat pertumbuhan.

h. Menstabilkan cash flow dan keuntungan. 2. Motif Sinergi

Sinergi dihasilkan melalui kombinasi aktivitas secara simultan dari kekuatan perusahaan-perusahaan yang bergabung sedemikian rupa sehingga gabungan aktivitas tersebut menghasilkan efek yang lebih besar dibandingkan dengan penjumlahan aktifitas-aktifitas perusahaan jika mereka bekerja sendiri.

Pengaruh sinergi bisa timbul dari empat sumber (Nugroho, 2010) yaitu:

a. Penghematan operasi, yang dihasilkan dari skala ekonomis dalam manajemen, pemasaran, produksi atau distribusi. b. Penghematan keuangan, yang meliputi biaya transaksi yang

lebih rendah dan evaluasi yang lebih baik oleh para analisis sekuritas.

c. Perbedaan efesiensi, yang berarti manajemen salah satu perusahaan lebih efisien dan aktiva perusahaan yang lemah akan lebih produktif setelah akuisisi.

d. Peningkatan penguasaan pasar akibat berkurangnya persaingan.

Bentuk-bentuk sinergi disajikan berikut ini: a. Sinergi Operasi

perusahaan. Dengan adanya akuisisi maka diharapkan perusahaan dapat memasarkan produknya hingga mencapai kapasitas penuh. Hal itu terjadi karena pemanfaatan kapasitas produksi yang semula masih menganggur atau dibawah kapasitas optimalnya akan dapat dioptimalkan untuk mendukung permintaan pasar.

b. Sinergi Financial

Perusahaan yang memiliki kepercayaan dari publik seperti itu memiliki risiko kebangkrutan yang lebih kecil daripada yang tidak memiliki kepercayaan publik.

c. Sinergi Manajerial

Sinergi manajerial (managerial synergy) dihasilkan ketika terjadi transfer kapabilitas manajerial dan skill dari perusahaan yang satu ke perusahaan lain. Manajemen yang seperti ini mampu bersinergi dalam mengambil keputusan strategik. Perusahaan yang belum memiliki manajerial yang bagus perlu pembelajaran internal melalui akuisisi dengan perusahaan lain apabila ingin memiliki keunggulan manajerial.

d. Sinergi Teknologi

Sinergi teknologi bisa dicapai dengan memadukan keunggulan teknik sehingga saling memetik manfaat. Sinergi teknologi dapat terjadi misalnya pada departemen riset dan pengembangan, departemen desain dan engineering, proses manufacturing dan teknologi informasi.

e. Sinergi Pemasaran

3. Motif Diversifikasi

Diversifikasi adalah strategi pemberagaman bisnis yang bisa dilakukan melalui akuisisi. Diversifikasi dimaksud untuk mendukung aktivitas bisnis dan operasi perusahaan untuk mengamankan posisi bersaing. Akan tetapi jika melakukan diversifikasi yang semakin jauh dari bisnis semula, maka perusahaan tidak lagi berada pada koridor yang mendukung kompetensi inti. 4. Motif Non Ekonomi

Aktivitas akuisisi terkadang dilakukan bukan untuk kepentingan ekonomi saja tetapi juga untuk kepentingan yang bersifat non ekonomi seperti prestise dan ambisi. Motif non ekonomi bisa berasal dari manajemen perusahaan atau pemilik perusahaan.

Bentuk-bentuk motif non ekonomi yaitu sebagai berikut: a. Motif Hubris Hipotesis

Dalam hubris hipotesis menerangkan alasan mengapa manajer bersedia membayar premium yang sangat tinggi terhadap perusahaan target. Hal ini disebabkan oleh kepercayaan diri yang berlebihan terhadap prospek perusahaan yang diakuisisi.

b. Ambisi Pemilik

Adanya ambisi dari pemilik perusahaan untuk menguasai berbagai sektor bisnis. Menjadikan aktivitas akuisisi sebagai strategi perusahaan untuk menguasai perusahaan-perusahaan yang ada untuk membangun kerajaan bisnis. Hal ini biasanya terjadi dimana pemilik perusahaan memiliki kendali dalam pengambilan keputusan perusahaan.

2.1.4 Kelebihan dan Kekurangan Akuisisi

Alasan perusahaan melakukan akuisisi adalah ada manfaat lebih yang diperoleh dari akuisisi dan adanya keinginan perusahaan untuk mendapatkan nilai tambah bagi perusahaan atas keputusan tersebut.

Moin (2003) menjelaskan kelebihan akuisisi sebagai berikut:

2. Memperoleh kemudahan dana/pembiayaan karena kreditor lebih percaya dengan perusahaan yang telah berdiri dan mapan. Pengambilalihan usaha (akuisisi) akan menjadikan kondisi keuangan perusahaan lebih mapan dalam hal ini adanya peningkatan aset atau sejenisnya.

3. Memperoleh karyawan yang telah berpengalaman. Keputusan akuisisi yang dilakukan akan menghasilkan karyawan-karyawan yang berpengalaman, dimana karyawan tersebut dapat berasal dari perusahaan bidder, target, maupun perekrutan karyawan baru yang berpengalaman.

4. Mendapatkan pelanggan yang telah ada tanpa harus merintis dari awal. Keputusan akuisisi akan menyebabkan perusahaan bidder memperoleh pasar yang sebelumnya dikuasai oleh perusahaan target, sehingga secara tidak langsung juga akan menguasai pelanggan yang telah ada.

5. Memperoleh sistem operasional dan administratif yang mapan. Sistem operasional dan administratif dapat dimiliki dengan pelaksanaan akuisisi yang efektif.

7. Menghemat waktu untuk memasuki bisnis yang baru. Perusahaan akan lebih mudah dalam menguasai pasar, karena pelaksanaan akuisisi hanya memerlukan waktu yang relatif singkat.

8. Memperoleh infrastruktur untuk mencapai pertumbuhan yang lebih cepat. Infrastruktur dalam hal ini dapat berupa gedung, gudang, tanah, dan lain-lain dari perusahaan target.

Selain kelebihan tersebut, akuisisi juga memiliki kelemahan yaitu sebagai berikut (Moin, 2003):

1. Proses integrasi yang tidak mudah. Walaupun pelaksanaan akuisisi memerlukan waktu yang relatif singkat, namun integrasi dalam pelaksanaan hal tersebut cukup sulit, karena diperlukan koordinasi dari pihak-pihak yang berkaitan dengan hal tersebut.

2. Kesulitan menentukan nilai perusahaan target secara akurat. Penentuan nilai perusahaan target akan menjadi salah satu penyebab gagalnya akuisisi itu sendiri. Salah satu penyebabnya adalah adanya kecenderungan perusahaan target tidak menampilkan/terbuka terhadap semua informasi (finansial maupun non financial) yang dimiliki.

3. Biaya konsultan yang mahal.

serta adanya perizinan yang sulit juga akan semakin menghambat pelaksanaan akusisi.

5. Biaya koordinasi yang mahal.

6. Seringkali menurunkan moral organisasi.

7. Tidak menjamin peningkatan kemakmuran pemegang saham. Hal ini berkaitan dengan adanya agency problem, dimana manager melakukan keputusan akuisisi yang tidak optimal, dalam artian keputusan tersebut dilakukan hanya untuk mencapai tujuan individu.

2. 2.1.5 Alasan-alasan Melakukan Akuisisi

Pada dasarnya pengambilalihan perusahaan dilakukan dengan satu alasan yaitu untuk mendapatkan sinergi. Pengambilaliahan perusahaan akan menghasilkan sinergi hanya apabila perusahaan-perusahaan yang diambilalih masing-masing memiliki keunggulan dan kelemahan pada bidang yang tidak sama (Pardede, 2011:603).

Alasan perusahaan melakukan pengambilalihan yaitu sebagai berikut: 1. Memperbesar ukuran perusahaan

2. Meningkatkan kedudukan persaingan

Salah satu cara meningkatkan kedudukan perusahaan dalam persaingan adalah mengurangi jumlah pesaingnya di pasar. Pesaing dapat dibuat menjadi bukan pesaing dengan cara mengambilalihnya. Dengan pengambialihan, siasat yang sebelumnya diberlakukan oleh perusahaan saingan akan menjadi siasat bersama atau akan menjadi siasat tambahan bagi perusahaan yang mengambilalih. Kemudian siasat yang sebelumnya digunakan oleh perusahaan saingan untuk memerangi perusahaan, dengan sendirinya dapat dihapuskan.

3. Memperluas pangsa pasar

Pangsa pasar yang dikuasai oleh suatu perusahaan dapat diperluas dengan cara merebut pangsa pasar pesaing. Hal ini benar terutama apabila pasar yang dilayani saat ini sudah tidak mungkin lagi diperluas sehingga peningkatan pangsa pasar satu perusahaan akan berarti pengurangan pangsa pasar perusahaan lain. Dengan cara mengambilalih perusahaan pesaing maka pangsa pasar pesaing akan menjadi tambahan kepada pangsa pasar perusahaan.

4. Memperoleh manfaat sinergik

pegawai yang selama ini menggunakan hanya sebagian jam kerjanya, serta penurunan biaya tetap setiap satuan barang karena akan terdapat lebih banyak barang yang akan menanggung biaya tetap keseluruhan.

2.1.6 Tujuan melakukan Akuisisi

Tujuan umum perusahaan melakukan akusisi dengan perusahaan lain untuk meningkatkan pasar dan nilai tambah melalui upaya penciptaan efisiensi yang lebih baik, meningkatkan sinergi operasional, sinergi keuangan. Selain itu masih terdapat bermacam-macam tujuan yang dapat dicapai dalam pengambilalihan usaha yaitu:

1. Menghindari kebangkrutan

2. Meningkatkan efisiensi manajemen 3. Penghematan biaya

4. Kekuatan monopoli

2.1.7 Faktor-faktor yang mempengaruhi keberhasilan Akuisisi

Keberhasilan atau kegagalan suatu akuisisi sangat bergantung pada ketepatan analisis dan penelitian yang meyeluruh terhadap faktor-faktor penyelaras antara perusahaan yang akan diambilalih.

Faktor-faktor yang dianggap memberi kontribusi terhadap keberhasilan akuisisi yaitu (Hitt:2002):

2. Perusahaan target dalam keadaan baik. 3. Memiliki pengalaman akuisisi sebelumnya. 4. Perusahaan target relatif kecil.

5. Melakukan akuisisi yang bersahabat.

Menurut M. Hanafi (2004) ada beberapa faktor-faktor penyebab kegagalan akuisisi yaitu:

1. Membayar terlalu mahal. Membayar terlalu mahal akan meningkatkan biaya sehingga menjadi melebihi manfaat akuisisi. 2. Manajemen akuisisi yang kurang baik. Manajemen

post-akuisisi yang kurang baik akan menyebabkan proses peralihan menjadi tidak lancar dan akan meninggalkan potensi kegagalan. 3. Terlalu optimis dengan pasar.

4. Tidak memperhatikan potensi problem 5. Overbidding.

2.1.8 Langkah-langkah Akuisisi

Dalam proses melakukan akuisisi terdapat beberapa langkah yang harus dilakukan oleh perusahaan sebelum maupun setelah akuisisi terjadi.

Dimana proses akuisisi harus melalui tahapan sebagai berikut, yaitu: 1. Ijin dari pemegang saham antara kedua perusahaan.

3. Melakukan pembelian saham yang ada ditangan publik, baik investor minoritas maupun individu.

4. Kewajiban atau hutang dari perusahaan target secara otomatis menjadi kewajiban perusahaan yang mengambil alih.

5. Peleburan sistem manajemen ke dalam manajemen baru perusahaan yang mengambil alih.

6. Proses perijinan mungkin akan lebih kompleks bila kedua perusahaan tersebut merupakan perusahaan publik.

7. Dana yang dibutuhkan akan semakin besar jumlahnya karena pembelian saham akan bersifat pelelangan dengan tendering.

2.1.9 Strategi dan Taktik Akuisisi

Jika suatu perusahaan ingin akuisisi dengan perusahan lain, maka akan melakukan langkah-langkah ofensif. Sebaliknya jika perusahaan yang diincar (target) tidak mau dibeli maka perusahaan tersebut akan mempertahankan dari serangan tersebut maka ini merupakan langkah-langkah defensif (M. Hanafi, 2004)

1. Strategi dan taktik ofensif

Dana pinjaman tersebut digunakan untuk membeli perusahaan target. Setelah terjadi akuisisi, perusahaan gabungan akan mempunyai utang yang tinggi dengan kewajiban bunga yang tinggi. Utang yang tinggi tersebut mempunyai efek perilaku dan ekonomis. Efek ekonomis yang diperoleh adalah penghematan pajak yang tinggi.

2. Strategi dan Taktik defensif

Strategi untuk mempertahankan perusahaan dari ancaman akuisisi banyak dan bervariasi. Strategi tersebut bisa dikelompokkan sebagai strategi pencegahan dan perlawanan. Secara umum strategi pencegahan bertujuan menjadikan perusahaan target menjadi tidak menarik untuk diambilalih oleh perusahaan lain.

Ketidakmenarikan tersebut bisa dilakukan dengan beberapa cara: a. Menjadi perusahaan yang baik. Perusahaan yang baik akan

mendorong harga saham menjadi lebih tinggi sehingga menjadi terlalu mahal bagi perusahaan lain yang akan membeli perusahaan tersebut.

Jika harga saham tinggi, pemegang saham juga akan semakin puas, sehingga dorongan untuk mengganti manajemen akan semakin kecil.

sengaja mengakumulasi saham. Monitoring bisa dilakukan dengan mengamati volume perdagangan harian.

2.2 Kinerja Perusahaan 2.2.1 Pengertian Kinerja

Kinerja diartikan sebagai sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja (tentang peralatan) (Nugroho, 2010). Berdasarkan pengertian tersebut kinerja keuangan didefenisikan sebagai prestasi manajemen, dalam hal ini manajemen keuangan dalam mencapai tujuan perusahaan yaitu menghasilkan keuntungan dan meningkatkan nilai perusahaan. Menurut Payamta dan Setiawan (2004) kinerja merupakan hasil nyata yang dicapai yang dipergunakan untuk menunjang kegiatan dalam suatu perusahaan. Pengukuran kinerja suatu perusahaan dapat dilihat dari rasio keuangan. Informasi rasio keuangan bersumber pada laporan keuangan perusahaan yang bersangkutan.

2.2.2 Analisis Kinerja Keuangan

Kinerja keuangan perusahaan menurut Brigham dan Houston (2001) diukur dengan menggunakan analisis rasio keuangan untuk mengetahui keunggulan dari kekuatan perusahaan dan secara simultan mengoreksi kelemahan perusahaan. Analisis kinerja keuangan dalam penelitian ini bertujuan untuk menilai implementasi strategi perusahaan dalam hal akuisisi.

Dengan analisis rasio diharapkan dapat mengevaluasi suatu laporan

analisis laporan keuangan digunakan untuk memprediksi masa depan, sedangkan dari sudut pandang manajemen, analisis laporan keuangan digunakan untuk membantu mengantisipasi kondisi masa depan dan yang lebih penting sebagai titik awal untuk perencanaan tindakan yang akan mempengaruhi peristiwa masa depan.

Rasio keuangan yang digunakan dalam pengukuran kinerja perusahaan pada penelitian ini adalah rasio profitabilitas, rasio solvabilitas, rasio aktivitas dan rasio likuiditas.

1. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang digunakan untuk menggambarkan atau mengukur kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya (Syafri, 2008).

Rasio profitabilitas yang digunakan dalam penelitian ini adalah: a. Return on Investment (ROI)

Return on Investment (ROI) adalah merupakan rasio yang mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan (Sawir, 2001).

ROI =Laba bersih setelah pajak

b. Return on Equity (ROE)

Return on Equity (ROE) adalah rasio yang memperlihatkan sejauh manakah perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan (Sawir, 2001)

𝑅𝑅𝑅𝑅𝑅𝑅 = 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝑏𝑏𝑏𝑏𝑏𝑏𝑏𝑏ℎ𝑏𝑏𝑏𝑏𝑠𝑠𝑏𝑏𝑠𝑠𝐿𝐿ℎ𝑝𝑝𝐿𝐿𝑝𝑝𝐿𝐿𝑝𝑝 𝑇𝑇𝑇𝑇𝑠𝑠𝐿𝐿𝑠𝑠𝑅𝑅𝑝𝑝𝐸𝐸𝑏𝑏𝑠𝑠𝐿𝐿𝑏𝑏

2. Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansialnya baik jangka pendek maupun jangka panjang apabila sekiranya perusahaan dilikuidasi (Sawir, 2001). Rasio solvabilitas yang digunakan dalam penelitian ini adalah Debt to Equity Ratio (DER). Debt to Equity Ratio menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar dan merupakan rasio yang megukur hingga sejauh mana perusahaan dibiayai dari hutang (Sawir, 2001)

DER =Total Hutang

3. Rasio Aktivitas

Rasio aktivitas adalah rasio yang digunakan untuk mengukur seberapa efektif manajemen perusahaan dalam mengelola dan memanfaatkan semua sumber daya yang ada padanya (Syafri, 2008). Rasio aktivitas yang digunakan dalam penelitian ini adalah Total Assets Turn Over (TATO).

Total Assets Turn Over merupakan rasio yang mengukur tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Sawir, 2001).

𝑇𝑇𝑇𝑇𝑇𝑇𝑅𝑅 = Penjualan Total Aktiva

4. Rasio Likuiditas

Rasio likuiditas merupakan suatu indikator mengenai kemapuan perusahaan-perusahaan membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia (Syafri, 2008). Rasio likuiditas yang digunakan dalam penelitian ini adalah Current Ratio (CR). Current Ratio (CR) menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar.

2.3 Penelitian Terdahulu

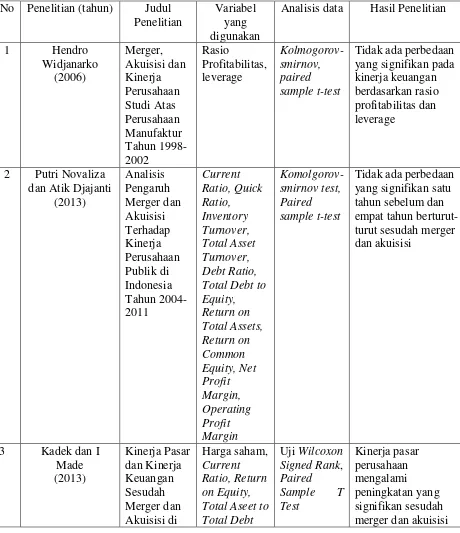

Beberapa penelitian di Indonesia telah dilakukan untuk menganalisis pengaruh akuisisi terhadap kinerja keuangan. Diantaranya adalah penelitian yang dilakukan oleh Hendro Widjanarko (2006) meneliti perusahaan yang melakukan merger dan akuisisi pada tahun 1998-2002. Penelitian ini menggunakan metode kolmogorov-smirnov dan paired sample t-test. Hasilnya menunjukkan tidak ada perbedaan yang signifikan pada kinerja keuangan berdasarkan rasio profitabilitas dan leverage.

Putri Novaliza dan Atik Djajanti (2013) melakukan penelitian dengan tujuan untuk menganalisis pengaruh merger dan akuisisi terhadap kinerja perusahaan publik di Indonesia tahun 2004-2011. Uji statistik yang dilakukan adalah uji normalitas data dengan metode kolmogorov-smirnov test dan paired sample t-test. Penelitian ini menunjukkan bahwa tidak ada perbedaan yang signifikan pada periode satu tahun sebelum dan empat tahun berturut-turut setelah merger dan akuisisi.

Hamida dan Manasye Noviani (2013) melakukan penelitian dengan membandingkan kinerja keuangan perusahaan sebelum dan sesudah merger dan akuisisi pada perusahaan pengakuisisi yang terdaftar di Bursa Efek Indonesia periode 2004-2006. Dengan menggunakan rasio keuangan current ratio, total asset turn over, debt ratio, return on asset dan price earnings ratio. Penelitian ini menggunakan metode one sample kolmogrov smirnov dan paired sample t-test yang menunjukkan bahwa kinerja keuangan perusahaan mengalami peningkatan dilihat dari rasio keuangan yang digunakan.

Rangkuman dari penelitian terdahulu yang mempunyai hubungan dengan analisis akuisisi terdapat pada Tabel 2.1 sebagai berikut

Tabel 2.1 Penelitian Terdahulu

No Penelitian (tahun) Judul Penelitian

Variabel yang digunakan

Analisis data Hasil Penelitian

1 Hendro

Tidak ada perbedaan yang signifikan pada kinerja keuangan berdasarkan rasio profitabilitas dan leverage

2 Putri Novaliza dan Atik Djajanti

(2013)

Bursa Efek Indonesia

Ratio sedangkan kinerja

keuangan perusahaan tidak mengalami peningkatan yang signifikan sesudah merger dan akuisisi 4 Hamida dan dari rasio keuangan yang digunakan to Total Asets Ratio, Debt to Total Equity Ratio

Paired Sample t-test

Tidak ada perbedaan kinerja keuangan sebelum dengan sesudah merger dan akuisisi

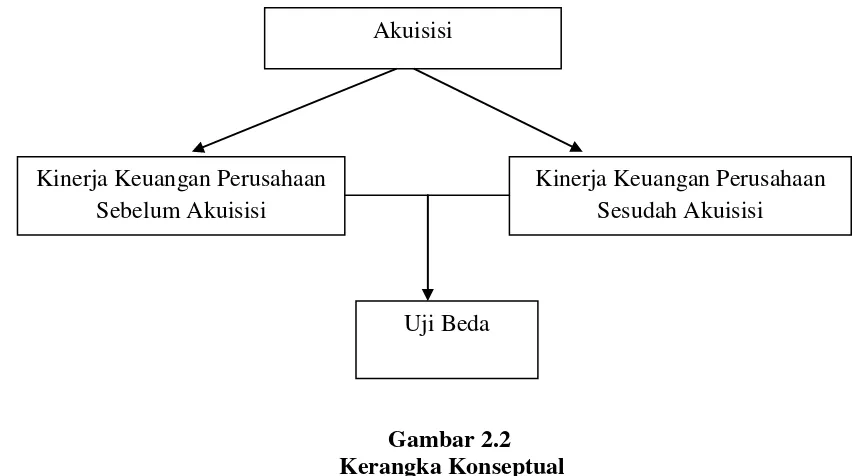

2.4 Kerangka Konseptual

Persaingan usaha yang semakin ketat menuntut perusahaan untuk selalu mengembangkan strategi agar perusahaan dapat bertahan atau berkembang lebih besar. Untuk menjadi perusahaan yang besar dan kuat dapat dicapai melalui penggabungan usaha.

Dengan mempertimbangkan berbagai keuntungan dan kerugian dari aktivitas pengambilan usaha pada saat ini semakin banyak perusahaan yang memutuskan untuk melakukan akusisi.

Keputusan perusahaan untuk melakukan akuisisi tersebut diharapkan akan memberikan dampak positif terhadap kinerja, terutama kinerja keuangan perusahaan.

Seperti telah diuraikan dalam teorinya menurut Moin (2003) perusahaan yang melakukan akuisisi didasari motivasi sinergi yaitu nilai keseluruhan perusahaan setelah melakukan akuisisi, yang lebih besar daripada penjumlahan nilai masing-masing perusahaan sebelum akuisisi. Dimana dengan motivasi sinergi akan membawa perusahaan yang melakukan akuisisi mengalami perubahan kinerjanya. Sinergi yang terjadi pada perusahaan yang melakukan akuisisi dapat tercermin dari kinerja perusahaan dapat terukur dari rasio-rasio keuangan. Rasio keuangan tersebut adalah rasio profitabilitas, rasio solvabilitas, rasio aktivitas, rasio likuiditas.

Rasio solvabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansialnya baik jangka pendek maupun jangka panjang apabila sekiranya perusahaan dilikuidasi. Rasio yang digunakan adalah Debt to Equity Ratio (DER).

Rasio aktivitas adalah rasio yang digunakan untuk mengukur seberapa efektif manajemen perusahaan dalam mengelola dan memanfaatkan semua sumber daya yang ada padanya. Rasio aktivitas yang digunakan dalam penelitian ini adalah Total Assets Turn Over (TATO).

Rasio likuiditas merupakan suatu indikator mengenai kemapuan perusahaan-perusahaan membayar semua kewajiban finansial jangka pemdek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Rasio likuiditas yang digunakan dalam penelitian ini adalah Current Ratio (CR).

Untuk lebih jelasnya, dapat dilihat hubungan skematisnya sebagai berikut:

Gambar 2.2 Kerangka Konseptual

Akuisisi

Kinerja Keuangan Perusahaan Sebelum Akuisisi

Kinerja Keuangan Perusahaan Sesudah Akuisisi

2.5 Hipotesis