PENGARUH LEVERAGE, UKURAN PERUSAHAAN, PROFITABILITAS DAN GOOD CORPORATE GOVERNANCE (GCG) TERHADAP PERINGKAT OBLIGASI PADA

INDUSTRI PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

ARTIKEL ILMIAH

Oleh:

DWIYOGA WARINGIN

2013310865

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

S U R A B A Y A

PENGARUH LEVERAGE, UKURAN PERUSAHAAN, PROFITABILITAS DAN GOOD CORPORATE GOVERNANCE (GCG) TERHADAP PERINGKAT OBLIGASI PADA

INDUSTRI PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Dwiyoga Waringin 2013310865 STIE Perbanas Surabaya

Email : 2013310865@students.perbanas.ac.id ABSTRACT

This study aims to determine the ability of financial ratios in predicting bond ratings in the banking industry. Financial ratios used in this study is the Leverage, Size Firm, Profitability and Good Corporate Governance.. Leverage in this study was measured by the formula Debt to Asset Ratio (DAR), Size Firm in this study was measured using the formula Ln=Total Asset, profitability in this study using the Return On Asset (ROA), Good Corporate Governance in this study was measured by Composite Value. The sample in this study is the banking industry listed in Indonesia Stock Exchange (BEI) during the period 2008-2015 and rated by PT.Pefindo. Samples were selected using purposive sampling method. there are 15 samples used in the study of 40 banks. This study used logistic regression analysis test tools. Based on the results of logistic regression analysis with significance level of 5% has proved that: Size Firm and profitability significant effect on bond ratings, while the Leverage and Good Corporate Governance does not affect the bond

ratings.

Key words : Bond Rating, Leverage, Size Firm, Profitability And Good Corporate Governance

PENDAHULUAN

Pasar modal di Indonesia saat ini semakin berkembang, dengan keberadaan pasar modal, perusahaan-perusahaan akan lebih mudah memperoleh dana, sehingga akan mendorong perekonomian nasional menjadi lebih maju, yang akan menciptakan kesempatan kerja yang luas. Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi). Melakukan investasi pada obligasi menjadi pilihan bagi kreditur yang berorientasi untuk pendapatan yang tetap. Menurut Darmadji (2012) dalam Dewi (2013), kelebihan obligasi yaitu memberikan pendapatan tetap berupa kupon sepanjang umur obligasi. Obligasi dianggap sebagai investasi yang aman namun tetap saja obligasi memiliki risiko. Risiko yang pertama yaitu risiko tingkat suku bunga, pergerakan harga obligasi sangat ditentukan pada pergerakan tingkat suku bunga. Pihak yang

membeli obligasi akan mendapatkan keuntungan melalui pembayaran kupon yang umumnya lebih besar dari tingkat suku bunga bank. Kedua yaitu risiko perusahaan tidak mampu membayar kupon obligasi atau pokok hutang obligasinya. Ketidakmampuan perusahaan dalam membayar bunga dan atau pokok hutang obligasinya dikenal dengan istilah

default.

Semakin pesatnya tingkat perkembangan pasar modal di Indonesia mendorong industri perbankan untuk menerbitkan obligasi. Obligasi

tersebut sebagai surat hutang yang diterbitkan

oleh perusahaan maupun bank. Dalam

perbankan adalah salah satu badan usaha finansial yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup masyarakat banyak.

Sebagian besar perusahaan dan perbankan di Indonesia menggunakan peringkat obligasi yaitu PT Pemeringkat Efek Indonesia (PEFINDO). Menurut Magreta dan Nurmayanti (2009) dalam Ni Made (2016) Obligasi dianalisis dengan menggunakan peringkat obligasi (bond rating) obligasi merupakan suatu tingkat yang menggambarkan dan mengukur kemampuan perusahaan penerbit obligasi dalam memenuhi kewajibannya dan dijadikan sebagai acuan yang bagi investor ketika akan memutuskan untuk membeli obligasi. Peringkat obligasi merupakan hal yang penting karena memberikan pernyataan yang informative dan memberikan signal tentang probabilitas default hutang perusahaan. Secara umum peringkat obligasi dapat dibagi menjadi dua yaitu investment grade (AAA, AA, A, dan BBB) dan non investment grade (BB, B, CCC, D). Obligasi yang memiliki peringkat

investment grade menunjukkan bahwa obligasi

tersebut layak untuk investasi dan dikatakan aman karena perusahaan memiliki kemampuan untuk membayar bunga dan pokok pinjamannya. Obligasi yang memiliki peringkat

non investment grade memiliki risiko default

yang tinggi. Dengan adanya pemeringkat obligasi oleh agen pemeringkat maka kreditur dapat memperhitungkan return yang akan diperoleh dan risiko yang akan ditanggung.

Terdapat fenomena yang terjadi di Indonesia terkait tentang peringkat obligasi yang mana Untuk sektor industri perbankan, hal ini ditunjukan dengan adanya penerbitan obligasi baru oleh Bank DKI. Pada Juni 2016 Bank DKI menawarkan obligasi berkelanjutan sebesar Rp 1 triliun, dengan besarnya dana yang dialokasikan hal ini menunjukkan obligasi masih menjadi produk yang masih di minati para nasabah yang mau menginvestasikan dananya dalam bentuk obligasi di sektor perbankan. Obligasi yang diterbitkan Bank DKI mendapatkan peringkat (A+) dari PT Fitch

Ratings Indonesia, hal ini menunjukkan obligasi yang ditawarkan Bank DKI layak untuk di pertimbangkan oleh nasabah sebagai salah satu alternatif dalam berinvestasi karena masuk

kategori investment grade yang menunjukkan peringkat obligasi dalam kategori baik. Perkembangan pasar modal di Indonesia dari tahun ke tahun mengalami peningkatan. PT Kustodian Sentral Efek Indonesia (KSEI) mencatat, jumlah efek yang tercatat di C-BEST sampai dengan 28 Desember 2015 naik menjadi 1.304, lebih besar jika dibandingkan dengan tahun sebelumnya yaitu 1.228. Direktur utama KSEI, Margeret M. Tang menyampaikan bahwa sampai dengan 28 Desember 2015, kepemilikan saham masih didominasi oleh investor asing dan investor lokal semakin mendominasi kepemilikan Obligasi Korporasi dan Sukuk. Investor lokal naik menjadi 93 persen dari sebelumnya 91 persen. Secara nilai, terdapat peningkatan baik pada kepemilikan investor asing maupun lokal (metrotvnews.com 2016).

KERANGKA TEORITIS DAN HIPOTESIS

Teori Sinyal (Signaling Theory)

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara perusahaan dan pihak luar. Teori Sinyal menyatakan bahwa sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan Brigham dan Houston (2011) dalam Erny Konsep teori sinyal dan asimetri informasi sangat berkaitan erat dimana teori asimetri informasi terjadi ketika pihak-pihak yang berkaitan dengan perusahaan tidak mempunyai informasi yang sama mengenai prospek dan risiko perusahaan. Pihak tertentu mempunyai informasi yang lebih baik dibandingkan dengan pihak lainnya.

informasi antara manajer dan investor. Investor yang merasa mempunyai informasi sedikit, akan berusaha menginterpretasikan perilaku manajer. Dengan kata lain, perilaku manajer dalam hal menentukan struktur modal bisa dianggap sebagai sinyal oleh pihak luar (investor). Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri dengan memberikan harga yang rendah untuk perusahaan.

Teori sinyal mengemukakan bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Informasi berupa pemberian peringkat obligasi yang dipublikasikan diharapkan dapat menjadi sinyal kondisi keuangan perusahaan dan menggambarkan kemungkinan yang terjadi terkait dengan hutang yang dimiliki.

Peringkat Obligasi

Peringkat obligasi adalah opini tentang kelayakan kredit dari penerbit obligasi berdasarkan faktor-faktor risiko yang relevan. Peringkat yang diberikan bukan merupakan sebuah rekomendasi untuk membeli, menjual, atau mempertahankan suatu obligasi. Opini ini berfokus pada kapasitas dan kemauan penerbit obligasi untuk memenuhi kewajibannya secara tepat waktu. Opini yang diberikan juga tidak spesifik menunjuk suatu obligasi tetapi untuk perusahaan penerbit obligasi tersebut. Peringkat obligasi tersebut memberikan analisis tentang kelayakan kredit perusahaan sehingga dapat digunakan untuk berbagai macam tujuan finansial dan komersial, seperti negosiasi leasing jangka panjang atau meminimalisasi

letter of credit untuk vendor. Selain itu,

perusahaan dapat memilih untuk menerbitkan peringkat yang didapatkan pada publik atau merahasiakannya

Leverage

Rasio Leverage adalah rasio yang digunakan untuk mengukur seberapa besar aktiva yang dimiliki perusahaan berasal dari hutang atau aset, sehingga dengan rasio ini dapat diketahui posisi perusahaan dan kewajibannya yang bersifat tetap kepada pihak lain serta keseimbangan nilai aktiva tetap dengan modal yang ada. Sebaiknya komposisi modal harus lebih besar dari hutang.

Rasio leverage menggambarkan sumber dana operasi yang digunakan oleh perusahaan. Rasio

leverage juga menunjukkan risiko yang

dihadapi perusahaan. Semakin besar risiko yang dihadapi oleh perusahaan maka ketidakpastian untuk menghasilkan laba di masa depan juga akan makin meningkat.

Hipotesis 1 : Leverage berpengaruh terhadap peringkat obligasi

Ukuran Perusahaan

Besar kecilnya suatu perusahaan dapat dilihat dari tingkat penjualan,jumlah ekuitas. Jika perusahaan memiliki total asset yang cukup besar maka pihak manajemen akan lebih bebas dalam menggunakan aset pada perusahaan itu. Jumlah aset yang besar dapat menurunkan nilai- nilai perusahaan jika dinilai dari sisi pemilik perusahaan. Namun jika dilihat dari sisi manajemen kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai suatu perusahaan. Dalam hal tersebut ukuran perusahaan pada penelitian ini adalah total aset pada suatu perusahaan. Pada sisi lain perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak.

Hipotesis 2 : Ukuran Perusahaan berpengaruh terhadap peringkat obligasi

Profitabilitas

semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan. Harahap (2013) menyebutkan bahwa profitabilitas menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada. Rasio

Return on Asset (ROA) digunakan sebagai

indikator kemampuan perusahaan dalam menghasilkan laba.

Hipotesis 3 : Profitabilitas berpengaruh terhadap peringkat obligasi

Good Corporate Governance

Bank adalah suatu komponen kritis komponen yang ditetapkan oleh Bassel Committe on

Banking Supervisor-Federal Reserve.

Perusahaan komersial telah disediakan oleh meraka dan juga layanan keuangan dasar segmen yang luas dalam sistem pembayarannya.Bank konvensional sangatlah penting yang mana telah dijelaskan pada universal sebuah industri regulator dan bank memiliki akses menuju jaringan pemerintah.oleh demikian bank harus mempunyai tata kelola yang sangat baik. Good

Corporate Governance merupakan

perkembangan dari universal yang mana prinsip ini di susun dengan menggunakan dengan refrensi berbagai negara yang mempunyai karakteristik aturan, sistem hukum, atau nilai yang berlaku di masing-masing berbagai negara. Hipotesis 4 :Good Corporate Governance berpengaruh terhadap peringkat obligasi

Leverage

SIZE

Peringkat

METODE PENELITIAN

RANCANGAN PENELITIAN

Penelitian ini merupakan jenis penelitian kuantitatif. Pengertian penelitian kuantitatif adalah penelitian yang menekankan uji statistik dengan menggunakan SPSS dalam perhitungannya dan hipotesis melalui pengukuran variabel penelitian dalam angka dan melakukan analisis data dengan melakukan prosedur statistic atau permodelan matematis. Penilitian ini pada sektor perbankan yang terdaftar di BEI. Rancangan penelitian ini adalah menggunakan data sekunder yang yang menggunakan objek pada data laporan keuangan. Pada laporan keuangan yang digunakan yaitu menggunakan laporan keuangan pada sektor perbankan yang terdaftar di BEI pada tahun 2008 sampai dengan 2015.

DEFINISI OPERASIONAL VARIABEL

VARIABEL DEPENDEN 1. Peringkat Obligasi (Y)

Peringkat obligasi adalah skala yang telah ditentukan oleh pemeringkat obligasi yang dibedakan menjadi dua kategori yaitu

investment grade AAA, AA, A, BBB yang

menunjukkan bahwa peringkat obligasi berada di kategori baik dan berperingkat tinggi, Non-

investment grade BB, B, CCC, D adalah

peringkat obligasi yang menunjukkan berada pada peringkat rendah, hal ini dapat mencerminkan risiko gagal bayar.

Pada penelitian ini dalam penilian kategori peringkat obligasi menggunakan skala nominal. Dimana skor satu tergolong dalam kategori

investment grade menunjukkan obligasi dalam

kategori baik. Sedangkan untuk skor nol tergolong dalam kategori Non-investment grade

Profitabilitas

GCG Gambar 1

Kerangka Pemikiran

Obligasi menunjukkan peringkat obligasi dalam kategori buruk, dimana variabel dependennya merupakan variabel dummy.

Leverage adalah Rasio keuangan yang digunakan investor sebagai bahan pertimbangan dalam menginvestasikan untuk melakukan obligasi pada suatu perusahaan perbankan. Pada penelitian

ini Leverage diuji untuk mengetahui

hubungan dengan peringkat obligasi dengan menggunakan rasio Dept to

Asset Ratio (DAR) yang digunakan

untuk mengetahui seberapa banyak hutang yang di gunakan untuk membiayai aset-aset perusahaan.

Dept to Asset Ratio (DAR)

=

2. Ukuran Perusahaan (X2)

Ukuran perusahaan dapat dikatakan sebagai alat yang mengukur skala besar kecilnya pada suatu perusahaan. Ukuran perusahaan membantu investor untuk mengetahui kemampuan perusahaan dalam membayar bunga obligasi secara periodik serta melunasi pokok pinjaman yang dapat meningkatkan peringkat. Untuk mencari perhitungan ukuran perusahaan dapat menggunakan dengan rumus:

Ukuran Perusahaan = Ln Total Aset

3. Profitabilitas (X3)

Profitabilitas menunjukkan kemampuan perusahaan memperoleh laba dalam periode am hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Return On Assets (ROA) =

4. Good Corporate Governance (X4)

Good Corporate Governance merupakan

sistem yang dapat mengelola,mengatur, dan mengawasi proses pengendalian usaha perusahaan dengan tujuan untuk meningkatkan nilai pemegang saham serta mengakomodasikan berbagai pihak yang berkepentingan dengan perusahaan

yang diukur dengan 1) Pelaksanaan tugas dan tanggung jawab dewan komisaris, 2) Pelaksanaan Tugas dan Tanggung Jawab Direksi, 3) Kelengkapan dan Pelaksanaan Komite Audit, 4) Penerapan Fungsi Kepatuhan Bank, 5) Penerapan Fungsi Kepatuhan Bank, 6) Penerapan Fungsi Audit Internal, 7) Governance Penerapan Fungsi Audit Eksternal, 8) Penerapan Fungsi Manajemen Resiko dan Pengendalian Internal, 9) Penyediaan Dana kepada Pihak Terkait (Related

Party) dan Penyediaan Dana Besar

(Large Exposures), 10) Transparansi

Kondisi Keuangan dan Non-Keuangan Bank, Laporan Pelaksanaan GCG, dan Laporan Internal, dan 11) Rencana trategis bank.

POPULASI, SAMPEL DAN TEKNIK

PENGAMBILAN SAMPEL

Perusahaan perbankan adalah populasi penelitian ini yang tedapat pada BEI. Dalam sampel ini menggunakan tahunan berturut-turut tahun 2008 sampai dengan 2015. Teknik pengambilan sampling adalah metode purposive sampling.

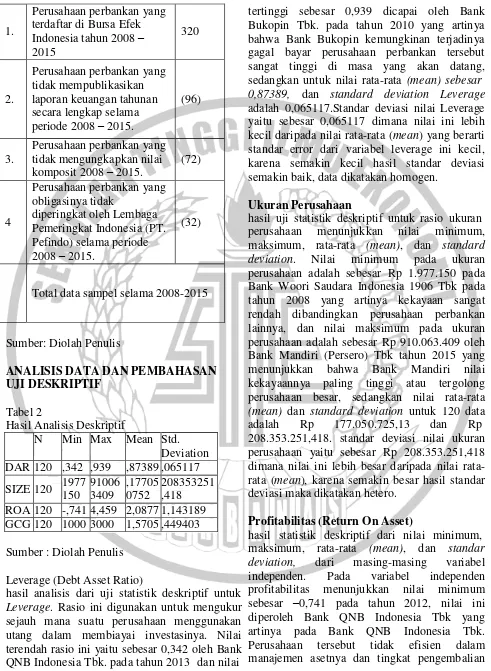

a) Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2008 sampai dengan 2015.

b) Perusahaan mempublikasikan laporan keuangan tahunan selama periode 2008 sampai dengan 2015.

c) Perusahaan mengungkapkan good

corporate governance selama tahun

2008-2015.

d) Mengeluarkan dan menerbitkan obligasi yang diperingkat oleh Pefindo

Berikut ini merupakan hasil pemilihan sampel berdasarkan kriteria yang ditentukan:

Tabel 1

1.

Total data sampel selama 2008-2015

Sumber: Diolah Penulis

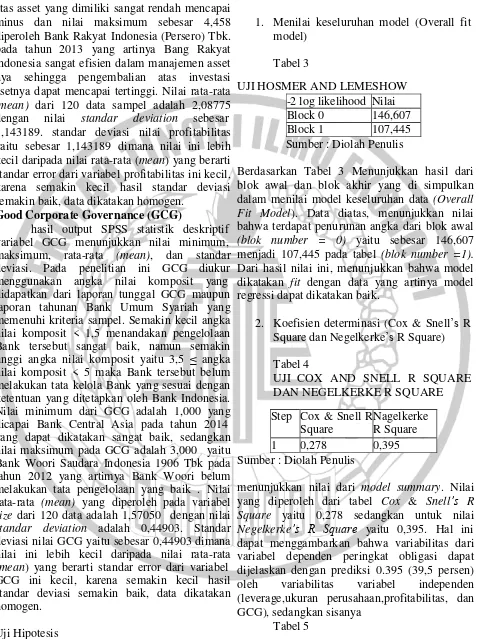

hasil analisis dari uji statistik deskriptif untuk

Leverage. Rasio ini digunakan untuk mengukur

sejauh mana suatu perusahaan menggunakan utang dalam membiayai investasinya. Nilai terendah rasio ini yaitu sebesar 0,342 oleh Bank QNB Indonesia Tbk. pada tahun 2013 dan nilai

tertinggi sebesar 0,939 dicapai oleh Bank Bukopin Tbk. pada tahun 2010 yang artinya bahwa Bank Bukopin kemungkinan terjadinya gagal bayar perusahaan perbankan tersebut sangat tinggi di masa yang akan datang, sedangkan untuk nilai rata-rata (mean) sebesar

0,87389, dan standard deviation Leverage

adalah 0,065117.Standar deviasi nilai Leverage yaitu sebesar 0,065117 dimana nilai ini lebih kecil daripada nilai rata-rata (mean) yang berarti standar error dari variabel leverage ini kecil, karena semakin kecil hasil standar deviasi semakin baik, data dikatakan homogen.

Ukuran Perusahaan

hasil uji statistik deskriptif untuk rasio ukuran perusahaan menunjukkan nilai minimum, maksimum, rata-rata (mean), dan standard

deviation. Nilai minimum pada ukuran

perusahaan adalah sebesar Rp 1.977.150 pada Bank Woori Saudara Indonesia 1906 Tbk pada tahun 2008 yang artinya kekayaan sangat rendah dibandingkan perusahaan perbankan lainnya, dan nilai maksimum pada ukuran perusahaan adalah sebesar Rp 910.063.409 oleh Bank Mandiri (Persero) Tbk tahun 2015 yang menunjukkan bahwa Bank Mandiri nilai kekayaannya paling tinggi atau tergolong perusahaan besar, sedangkan nilai rata-rata

(mean) dan standard deviation untuk 120 data

adalah Rp 177.050.725,13 dan Rp 208.353.251,418. standar deviasi nilai ukuran perusahaan yaitu sebesar Rp 208.353.251,418 dimana nilai ini lebih besar daripada nilai rata-

deviation, dari masing-masing variabel

-2 log likelihood Nilai atas asset yang dimiliki sangat rendah mencapai

minus dan nilai maksimum sebesar 4,458 diperoleh Bank Rakyat Indonesia (Persero) Tbk. pada tahun 2013 yang artinya Bang Rakyat Indonesia sangat efisien dalam manajemen asset nya sehingga pengembalian atas investasi asetnya dapat mencapai tertinggi. Nilai rata-rata

(mean) dari 120 data sampel adalah 2,08775

dengan nilai standar deviation sebesar 1,143189. standar deviasi nilai profitabilitas yaitu sebesar 1,143189 dimana nilai ini lebih kecil daripada nilai rata-rata (mean) yang berarti standar error dari variabel profitabilitas ini kecil, karena semakin kecil hasil standar deviasi semakin baik, data dikatakan homogen.

Good Corporate Governance (GCG) didapatkan dari laporan tunggal GCG maupun laporan tahunan Bank Umum Syariah yang memenuhi kriteria sampel. Semakin kecil angka nilai komposit < 1,5 menandakan pengelolaan Bank tersebut sangat baik, namun semakin tinggi angka nilai komposit yaitu 3,5 ≤ angka nilai komposit < 5 maka Bank tersebut belum melakukan tata kelola Bank yang sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. Nilai minimum dari GCG adalah 1,000 yang dicapai Bank Central Asia pada tahun 2014 yang dapat dikatakan sangat baik, sedangkan nilai maksimum pada GCG adalah 3,000 yaitu

standar deviation adalah 0,44903. Standar

deviasi nilai GCG yaitu sebesar 0,44903 dimana nilai ini lebih kecil daripada nilai rata-rata (mean) yang berarti standar error dari variabel GCG ini kecil, karena semakin kecil hasil standar deviasi semakin baik, data dikatakan homogen.

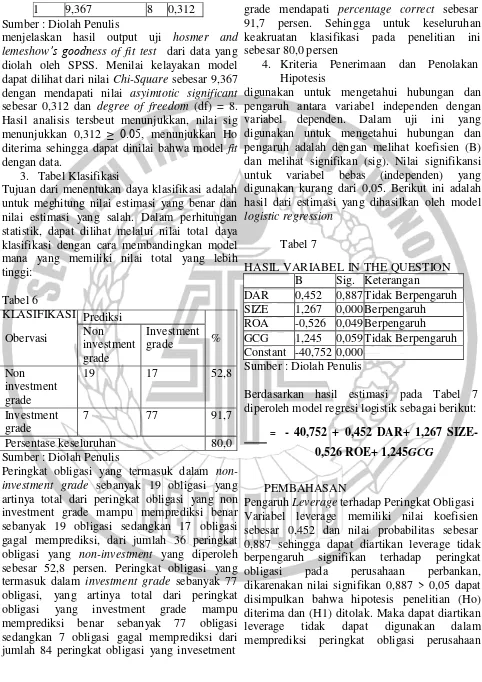

Berdasarkan Tabel 3 Menunjukkan hasil dari blok awal dan blok akhir yang di simpulkan dalam menilai model keseluruhan data (Overall

Fit Model). Data diatas, menunjukkan nilai

bahwa terdapat penurunan angka dari blok awal

(blok number = 0) yaitu sebesar 146,607 Square dan Negelkerke’s R Square) Tabel 4

dapat menggambarkan bahwa variabilitas dari variabel dependen peringkat obligasi dapat dijelaskan dengan prediksi 0.395 (39,5 persen) oleh variabilitas variabel independen (leverage,ukuran perusahaan,profitabilitas, dan GCG), sedangkan sisanya

Tabel 5

1 9,367 8 0,312

B Sig. Keterangan

DAR 0,452 0,887 Tidak Berpengaruh SIZE 1,267 0,000 Berpengaruh ROA -0,526 0,049 Berpengaruh GCG 1,245 0,059 Tidak Berpengaruh Constant -40,752 0,000 dapat dilihat dari nilai Chi-Square sebesar 9,367 dengan mendapati nilai asyimtotic significant

sebesar 0,312 dan degree of freedom (df) = 8. Hasil analisis tersbeut menunjukkan, nilai sig menunjukkan 0,312 ≥ 0.05, menunjukkan Ho diterima sehingga dapat dinilai bahwa model fit

dengan data.

3. Tabel Klasifikasi

Tujuan dari menentukan daya klasifikasi adalah untuk meghitung nilai estimasi yang benar dan nilai estimasi yang salah. Dalam perhitungan statistik, dapat dilihat melalui nilai total daya klasifikasi dengan cara membandingkan model mana yang memiliki nilai total yang lebih tinggi:

Tabel 6

KLASIFIKASI

grade mendapati percentage correct sebesar 91,7 persen. Sehingga untuk keseluruhan keakruatan klasifikasi pada penelitian ini sebesar 80,0 persen

4. Kriteria Penerimaan dan Penolakan Hipotesis

digunakan untuk mengetahui hubungan dan pengaruh antara variabel independen dengan variabel dependen. Dalam uji ini yang digunakan untuk mengetahui hubungan dan pengaruh adalah dengan melihat koefisien (B) dan melihat signifikan (sig). Nilai signifikansi untuk variabel bebas (independen) yang digunakan kurang dari 0,05. Berikut ini adalah diperoleh model regresi logistik sebagai berikut:

Sumber : Diolah Penulis

Peringkat obligasi yang termasuk dalam non-

investment grade sebanyak 19 obligasi yang

artinya total dari peringkat obligasi yang non investment grade mampu memprediksi benar sebanyak 19 obligasi sedangkan 17 obligasi gagal memprediksi, dari jumlah 36 peringkat obligasi yang non-investment yang diperoleh sebesar 52,8 persen. Peringkat obligasi yang termasuk dalam investment grade sebanyak 77 obligasi, yang artinya total dari peringkat obligasi yang investment grade mampu memprediksi benar sebanyak 77 obligasi sedangkan 7 obligasi gagal memprediksi dari jumlah 84 peringkat obligasi yang invesetment

= - 40,752 + 0,452 DAR+ 1,267 SIZE-

0,526 ROE+ 1,245GCG

PEMBAHASAN

perbankan yang terdaftar di Bursa Efek Indonesia.

Pengaruh Ukuran Perusahaan terhadap Peringkat Obligasi.

Variabel ukuran perusahaan memiliki koefisien 1,267 dan nilai probabilitas sebesar 0,000 Sehingga dapat dikatakan variabel ukuran perusahaan berpengaruh signifikan terhadap peringkat obligasi pada perusahaan perbankan, dikarenakan nilai signifikan sebesar 0,000 < 0,05 dapat disimpulkan bahwa hipotesis penelitian (Ho) ditolak dan (H1) diterima. Maka dapat diartikan bahwa ukuran perusahaan dapat digunakan dalam memprediksi peringkat obligasi pada perusahaan yang terdaftar pada Bursa Efek Indonesia

Pengaruh profitabilitas terhadap peringkat obligasi.

Variabel profitabilitas memiliki koefisien -0,526 dan nilai probabilitas sebesar 0,049 Sehingga dapat dikatakan variabel profitabilitas berpengaruh signifikan terhadap peringkat obligasi pada perusahaan perbankan, dikarenakan nilai signifikan sebesar 0,049 < 0,05 dapat disimpulkan bahwa hipotesis penelitian (Ho) ditolak dan (H1) diterima. Maka dapat diartikan bahwa profitabilitas dapat digunakan dalam memprediksi peringkat obligasi pada perusahaan yang terdaftar pada Bursa Efek Indonesia.

Pengaruh Good Corporate Governance terhadap peringkat obligasi.

Variabel GCG memiliki nilai koefisien sebesar 1,245 dan nilai probabilitas sebesar 0,059 sehingga dapat diartikan GCG tidak berpengaruh signifikan terhadap peringkat obligasi pada perusahaan, dikarenakan nilai signifikan 0,059 > 0,05 dapat disimpulkan bahwa hipotesis penelitian (Ho) diterima dan (H1) ditolak. Maka dapat diartikan GCG tidak dapat digunakan dalam memprediksi peringkat obligasi perisahaan perbankan yang terdaftar di Bursa Efek Indonesia.

KESIMPULAN, KETERBATASAN, DAN SARAN

Penelitian ini bertujuan untuk mengetahui pengaruh Leverage yang diukur dengan Debt Ratio,ukuran perusahaan yang diukur dengan Ln=total asset, Profitabilitas yang diukur dengan ROA, dan GCG yang diukur dengan nilai komposit, terhadap peringkat obligasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan menerbitkan obligasi yang diperingkat oleh lembaga pemeringkat PT Pefindo dari tahun 2008-2015.

Analisis yang digunakan dalam penelitian ini menggunakan analisis regressi logistik. Variabel dependen pada penelitian ini adalah peringkat obligasi, yang merupakan variabel dummy. Analisis uji statsitik ini, dilakukan dengan bantuan Statistical Package

Social Sciences (SPSS) versi 22.0 for windows.

Data sampel pada penelitian ini terdapat 15 perusahaan setiap tahun, dan didapatkan total 120 data perusahaan manufaktur yang terdaftar di Bursa Indonesia dan diperingkat oleh PT Pefindo selama tahun 2008-2015.

Berdasarkan hasil analisis regresi logistik yang telah dilakukan, maka peneliti menyatakan bahwa:

1. Leverage tidak berpengaruh terhadap peringkat obligasi

2. Ukuran Perusahaan berpengaruh terhadap peringkat obligasi

3. Profitabilitas berpengaruh terhadap peringkat obligasi

4. GCG tidak berpengaruh terhadap peringkat obligasi

Peneliti menyadari bahwa dalam penelitian ini terdapat keterbatasan yang dapat mempengaruhi hasil penelitian, keterbatasa tersebut meliputi :

Sebagaimana umumnya, sebuah penelitian memiliki keterbatasan dalam melakukan penelitian, sama halnya dengan penelitian yang dilakukan saat ini:

Saran yang direkomendasikan buat penelitian

Obligasi”. Jurnal ESAI, 8(2).

selanjutnya adalah : Erny, Indah Surya dan Eni, Wuryani. 2015. Berdasarkan hasil dari analisis dan kesimpulan

serta keterbatasan penelitian sebelumnya, peneliti menemukan saran untuk penelitian selanjutnya:

1. Penelitian selanjutnya, diharapkan dapat

“Pengaruh Ukuran Perusahaan (Firm

Size), Profitabilitas, Likuiditas,

Produktivitas, dan Leverage Terhadap Peringkat Obligasi”. Jurnal Mahasiswa

Teknologi Pendidikan, 3(2).

menggunakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan menerbitkan obligasi yang diperingkat oleh PT Pefindo tahun 2008 sampai dengan 2015. Sehingga hanya ditemukan sebanyak 15 sampel dan 120 data, sehingga penelitian ini tidak dapat digunakan bagi perusahaan sektor lain selain industri perbankan.

2. Variabel independen yang digunakan dalam penelitian ini hanya terdiri dari

dan Sukuk. Jakarta: Sinar Grafika

Andry, W. 2005. “Analisis faktor-faktor yang mempengaruhi prediksi peringkat obligasi”. Buletin Ekonomi Moneter dan

Perbankan, 8(2), 243-262.

Bank Indonesia. 2013. Kodifikasi Peraturan Bank Indonesia: Manajemen Good

Corporate Governance. Jakarta: Pusat

Riset Dan Edukasi Bank Sentral (PRES) empat variabel, yaitu Leverage, . 2007. Surat Edaran Bank Indonesia ukuran perusahaan, profitabilitas, dan

GCG. Sementara masih terdapat beberapa rasio keuangan dan faktor- faktor lain yang digunakan dalam memprediksi peringkat obligasi. 3. Tidak semua industri perbankan

menerbitkan obligasi, dan hal ini mengurangi jumlah sampel yang ada.

Nomor 9/12/DPNP,30 Mei 2007 tentang Pelaksanaan Good Corporate

Governance bagi Bank Umum. Jakarta

Bank Indonesia.

Delli, Maria. 2014. “Pengaruh Mekanisme Corporate Governance dan Profitabilitas Perusahaan Terhadap Peringkat

memperluas sampel penelitian. Misalnya, dengan menambah sektor lain selain perbankan dalam pemilihan sampelnya.

2. Penelitian selanjutnya, diharapkan menggunakan pemeringkat selain pefindo dalam mengetahui peringkat obligasi.

3. Penelitian selanjutnya, diharapkan dapat menambah variabel lain pada penelitian selanjutnya untuk memprediksi peringkat obligasi, agar lebih bervariasi hasilnya. Contohnya seperti menambahkan variabel umur perusahaan, solvabilitas, dan likuiditas.

DAFTAR RUJUKAN

Adrian, Sutedi. 2009. Aspek Hukum Obligasi

Estiyanti, Ni Made, and Gerianta Wirawan Yasa. "Pengaruh faktor keuangan dan non keuangan pada peringkat obligasi di Bursa Efek Indonesia." Jurnal

Universitas Udayana (2012).

Fenni, Sufiyanti dan Dewi, Kusuma Wardani. 2016. “Dampak Rasio Keuangan Terhadap Peringkat Obligasi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”. Prosiding Seminar Nasional dan The 3rd Call For Syariah

Paper, 332-339.

Hilda, Indria Septyawanti. 2013. “Faktor-Faktor yang Mempengaruhi Peringkat Obligasi Perusahaan”. Accounting Analysis

Imam, Ghozali. 2011. Aplikasi Analisis Multivariate dengan Program IBM

SPSS 20. Semarang: Badan Penerbit

Universitas Diponegoro

Indah, Wijayanti. 2015. “Faktor-Faktor yang Mempengaruhi Peringkat Obligasi”.

Jurnal Ilmu & Riset Akuntansi, 3(3).

Iramani. 2014. Modul Statistika 1. Surabaya: STIE Perbanas

Kadek, Yuni Lestari dan Gerianta Wirawan Yasa. 2014. “Pengaruh Penerapan Corporate Governance dan Profitabilitas Terhadap Peringkat Obligasi”. E-Jurnal

Akuntansi, 8(1), 227-249.

Leli, Kurnia Sari dan Henny Murtini. 2015.

“Pengaruh Corporate Governance

Terhadap Peringkat Obligasi pada Perusahaan Non Keuangan”. Accounting

Analysis Journal, 4(1).

M. Arief, Effendi. 2009. The Power of Good

Corporate Governance. Jakarta:

Salemba Empat

Maikel, Jefriando. 2016. Bank DKI Tawarkan Obligasi Rp 1 T, Berbunga 8,5%-9,4% (Online). (www.detik.com, diakses 12 Oktober 2016)

N. Agus, Sunarjanto dan Daniel, Tulasi. 2013.

“Kemampuan Rasio Keuangan dan Corporate Governance Memprediksi Peringkat Obligasi pada Perusahaan Consumer Goods”. Jurnal Keuangan

Dan Perbankan, 17(2), 230-242.

Nelly, Thamida dan Hendro, Lukman. 2013.

“Analisis Faktor-Faktor yang Mempengaruhi Peringkat Obligasi pada Industri Perbankan yang Terdaftar di

Bursa Efek Indonesia periode 2008-

2012”. Jurnal Akuntansi, 2(1).

Ni Made, Sri Kristina Sari dan Ida, Bagus Badjra. 2016. “Pengaruh Likuiditas, Ukuran Perusahaan, Leverage, dan Jaminan Terhadap Peringkat Obligasi Pada Sektor Keuangan”. E-Jurnal

Manajemen Universitas Udayana, 5(8).

Sari, M. P. 2007. “Kemampuan rasio keuangan sebagai alat untuk memprediksi peringkat obligasi (PT Pefindo)”. Jurnal

Bisnis dan Ekonomi, 14(2).

Sejati, G. P. 2010. “Analisis faktor akuntansi dan non akuntansi dalam memprediksi peringkat obligasi perusahaan manufaktur”. Jurnal Ilmu Administrasi

dan Organisasi, 17(1), 70-78.

Sofia, Prima Dewi. 2015. “Pengaruh Ukuran Perusahaan, Profitabilitas, Likuiditas, dan Produktivitas Terhadap Peringkat Obligasi Perusahaan”. Jurnal Ekonomi,

18(2).

Sofyan, Safri Harahap. 2013. Analisis Kritis

atas Laporan Keuangan. Jakarta: PT

Raja Grafindo Persada

Tarmiden, Sitorus. 2015. Pasar Obligasi

Indonesia: Teori Dan Praktik. Jakarta:

Raja Grafindo Persada

Yossy, Fauziah. 2014. “Pengaruh Likuiditas, Leverage, dan Umur Obligasi Terhadap Prediksi Peringkat Obligasi (Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2009-

2012)”. Jurnal Akuntansi, 2(1)