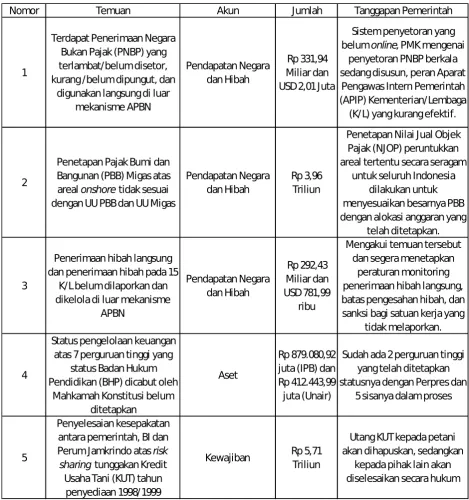

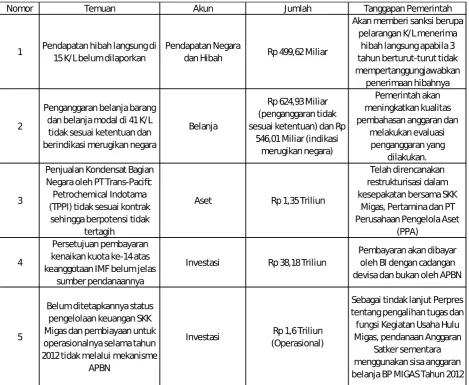

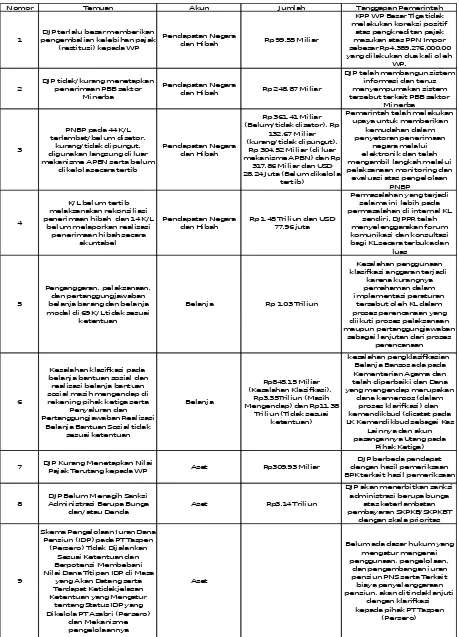

ANALISIS

LAPORAN KEUANGAN PEMERINTAH PUSAT (LKPP)

TAHUN ANGGARAN 2011 - 2015

Disusun Oleh:

KELOMPOK 6

1. Anisa Susanti

9B/ 05

2. Martinus Herawan

9B/ 19

3. Nur Fitriadi Pralambang

9B/ 27

4. Reza Bayuaji

9B/ 30

5. Yonan Arman

9B/ 39

Program Diploma IV Akuntansi Alih Program

POLITEKNIK KEUANGAN NEGARA – STAN

BAB I

PENDAHULUAN

LATAR BELAKANG MASALAH

Laporan Keuangan Pemerintah Pusat (LKPP) merupakan “cermin” yang dapat digunakan untuk melihat kondisi keuangan pemerintah. Laporan keuangan, khususnya Neraca, memberikan gambaran utama mengenai apa saja yang berada di pemerintah, terutama menyangkut hal-hal yang “salah urus”, atau hal-hal yang “tidak diurus”, maupun hal-hal yang “belum diurus”. Di sisi lain, setiap rupiah uang publik harus dipertanggungjawabkan kepada masyarakat yang telah memberikan kontribusinya untuk membiayai pembangunan dan operasional pemerintah. Ditambah lagi, di tengah era keterbukaan, teknologi informasi dan komunikasi yang sedemikian maju, masyarakat semakin mudah untuk memperoleh berbagai informasi dengan biaya yang relatif murah. Terlebih lagi dalam hal pengelolaan uang publik, masyarakat kini semakin cerdas untuk menuntut adanya transparansi. Untuk itulah, tranparansi pengelolaan keuangan pemerintah merupakan tuntutan publik yang harus direspon secara positif, salah satunya dengan menyusun Laporan Keuangan Pemerintah Pusat (LKPP).

LKPP menyajikan informasi keuangan yang merupakan suatu kebutuhan bagi para pengguna (stakeholders), baik itu masyarakat, para wakil rakyat, lembaga pengawas, lembaga pemeriksa, pihak terkait donasi/ investasi/ pinjaman kepada pemerintah,

manajemen pemerintah, dan lain-lain. LKPP disajikan kepada stakeholder dalam rangka

membantu pengambilan keputusan sosial, politik, dan ekonomi sehingga keputusan yang akan diambil lebih berkualitas dan tepat sasaran.

Untuk dapat mencapai tujuan pengambilan keputusan tersebut, para stakeholder harus

dapat melakukan analisis terhadap berbagai macam informasi yang disajikan dalam laporan

keuangan. Dalam melakukan analisis tersebut, setiap stakeholder harus mengidentifikasi

TUJUAN PENULISAN

1. Untuk mengukur dan mengevalusasi kinerja pemerintah pusat tahun anggaran 2011 – 2015.

2. Untuk mengetahui kondisi keuangan pemerintah pusat tahun anggaran 2011 – 2015.

3. Untuk mengetahui kemampuan pemerintah pusat tahun anggaran 2011 – 2015 dalam memenuhi kewajibannya.

4. Untuk mengukur potensi pendapatan atau sumber ekonomi pemerintah pusat tahun anggaran 2011 – 2015.

BAB II

PEMBAHASAN

ANALISIS PERUBAHAN LAPORAN KEUANGAN

Analisis perubahan laporan keuangan merupakan teknik analisa yang dilakukan dengan memperbandingkan pos-pos yang sama dari dua laporan keuangan dengan dua periode yang berlainan. Analisis ini bertujuan untuk mengetahui perubahan suatu pos dari periode yang satu ke periode yang lain.

1. Laporan Realisasi Anggaran

Naik (Turun) % Naik (Turun) % Naik (Turun) % Naik (Turun) %

A. Pendapatan Negara dan Hibah

I. Penerimaan Pajak 106,644,240,919,938 12.20% 96,788,546,238,951 9.87% 69,559,089,539,980 6.46% 93,553,088,528,120 8.16% PDN 111,109,413,167,015 13.55% 98,988,223,793,832 10.63% 73,367,572,653,930 7.12% 102,261,251,458,840 9.27% Pajak Perdagangan Internasional (4,465,172,247,077) -8.25% (2,199,677,554,880) -4.43% (3,808,483,113,953) -8.03% (8,708,162,930,720) -19.95% II. PNBP 20,332,925,568,132 6.13% 2,947,142,450,606 0.84% 43,838,634,496,522 12.36% (142,962,047,119,574) -35.87% Penerimaan SDM 12,020,623,910,924 5.62% 562,215,797,789 0.25% 14,442,093,146,320 6.38% (139,876,409,523,231) -58.08% Bagian Pemerintah atas Laba BUMN 2,613,999,591,070 9.27% 3,227,631,332,604 10.48% 6,288,825,851,286 18.48% (2,670,709,157,082) -6.62% PNBP lainnya 4,098,001,691,875 5.91% (3,786,648,633,905) -5.15% 18,074,911,405,549 25.94% (6,049,341,696,303) -6.89% Pendapatan BLU 1,600,300,374,263 7.96% 2,943,943,954,118 13.56% 5,032,804,093,367 20.42% 5,634,413,257,042 18.98% III. Penerimaan Hibah 532,809,325,473 10.14% 1,045,751,700,227 18.07% (1,797,979,982,267) -26.32% 6,938,517,830,795 137.82%

Jumlah Pendapatan Negara dan Hibah 127,509,975,813,540 10.53% 100,781,440,389,790 7.53% 111,599,744,054,230 7.76% (42,470,440,760,650) -2.74%

Uraian 2011-2012 2012-2013 2013-2014 2014-2015

Berdasarkan hasil perbandingan LRA pada pos Pendapatan Negara dan Hibah di atas, dapat ditarik kesimpulan sebagai berikut:

Secara total, Pendapatan Negara dan Hibah pada tahun 2015 mengalami penurunan

sebesar Rp 42,5 T atau sebesar (2,74%). Padahal total Pendapatan Negara dan Hibah sempat mengubah tren naik pada tahun 2014 dengan selisish kenaikan Rp 111,6T atau sebesar 7,76%. Selisih ini sedikit lebih tinggi dibandingkan tahun sebelumnya yang meskipun jika dibandingkan antara tahun 2012 dan 2013 masih mengalami kenaikan namun jumlah kenaikan itu cenderung turun dibandingkan kenaikan pada tahun 2012, yang sebesar 10,53%.

Penurunan secara total pada tahun 2015 ini jelas disebabkan oleh banyaknya pos yang

positif pada tahun 2013 hanya sebesar 0,25%, pada tahun 2014 pos ini mampu kembali meningkat sebesar 6,38%.

Penurunan realisasi penerimaan SDA tersebut dipengaruhi antara lain oleh masih rendahnya harga minyak mentah yang menyebabkan turunnya penerimaan pemerintah di sektor minyak bumi, dan lifting minyak tahun 2015 lebih rendah dibandingkan dengan tahun 2014. Hal ini

terlihat dari Realisasi Indonesian Crude Price (ICP) tahun 2015 yaitu sebesar USD49,21 per

barrel yang jauh lebih rendah dibandingkan realisasi ICP tahun 2014 sebesar USD96,51 per barrel.

Realisasi lifting minyak bumi pada tahun 2015 sebesar 785 ribu barel per hari juga lebih rendah jika dibandingkan dengan realisasi tahun 2014 sebesar 793 barel per hari. Pendapatan SDA berupa gas bumi tahun 2015 mengalami penurunan karena lebih rendahnya realisasi lifting gas bumi pada 2015 jika dibandingkan dengan realisasi lifting gas bumi pada periode yang sama tahun 2014. Realisasi lifting gas bumi 2015 sebesar 1.203 ribu barel setara minyak per hari (MBOEPD) lebih rendah jika dibandingkan dengan realisasi tahun 2014 sebesar 1.224 MBOEPD.

Pos-pos lain yang juga mengalami penurunan pada tahun 2015 adalah sebagai berikut:

o Pos Pajak Perdagangan Internasional, turun sebesar (19,95%). Pos ini memang

cenderung turun dari tahun ke tahun. Hanya saja penurunan pada tahun-tahun sebelumnya hanya berkisar antara 4% - 8%. Penurunan pada tahun 2015 dapat dikatakan cukup signifikan dibandingkan tahun-tahun sebelumnya.

Pajak Perdagangan Internasional pada Tahun 2015 terutama dipengaruhi oleh harga internasional atas komoditi utama yang terkena Bea Keluar yaitu CPO sangat rendah di pasar internasional sehingga Tarif yang dikenakan adalah 0 persen. Selain itu, harga komoditas mineral juga mengalami penurunan sepanjang 2015 dikarenakan perlambatan ekonomi global.

o Pos Bagian pemerintah atas laba BUMN, turun (6,62%). Padahal pada

tahun-tahun sebelumnya, pos ini justru memberi sinyal positif dengan terus megalami kenaikan dibandingkan tahun-tahun sebelumnya. Kenaikan terbesar diraih pada tahun 2014, yang mencapai 18,48%.

diproyeksikan turun rata-rata 18,4 persen. Pendapatan bagian laba BUMN tersebut ditempuh melalui peningkatan kinerja BUMN dan menetapkan pay out ratio dividen BUMN sesuai dengan kemampuan keuangan BUMN. Dengan kebijakan tersebut diharapkan BUMN akan memiliki banyak ruang untuk pengembangan usaha sehingga dapat memberikan kontribusi yang lebih besar pada APBN di tahun-tahun mendatang.

o Pos PNBP lainnya, turun (6,89%). Padahal pos ini mengalami kenaikan yang

cukup menggembirakan pada tahun 2014 yaitu mencapai 25,94%.

Penerimaan Negara Bukan Pajak Lainnya tidak mencapai target APBN-P TA 2015 terutama karena menurunnya Pendapatan Penjualan dari Kegiatan Hulu Migas, dan menurunnya Pendapatan Penjualan Hasil Produksi/Sitaan.

Pos Penerimaan BLU, naik 18,98%. Meskipun masih dalam tren kenaikan, namun selisih kenaikan pada tahun 2015 mulai menunjukkan sinyal menurun dibandingkan kenaikan-kenaikan pada tahun sebelumya yang lebih besar. Kenaikan ini terutama disebabkan oleh adanya peningkatan tarif layanan pada beberapa BLU, dan BLU yang baru ditetapkan pada tahun 2015 termasuk BLU dengan pendapatan yang signifikan yaitu BLU Pengelola Dana Sawit dengan pendapatan sebesar Rp6.902.212.717.058.

Lain halnya dengan pos diatas yang cenderung mengalami penurunan, pos-pos berikut

justru memberikan sinyalemen positif yang pada tahun sebelumnya mengalami penurunan, tapi pada tahun 2015 mulai mengalami kenaikan, yaitu pada pos-pos berikut:

o Pos Pajak Dalam Negeri, naik 9,27%. Kenaikan ini dipandang mampu

men-generate kenaikan Pos Penerimaan Pajak sebesar 8, 16%.

o Pos Hibah, naik 137,82%. Kenaikan ini cukup fantastis mengingat tahun 2014

Naik (Turun) % Naik (Turun) % Naik (Turun) % Naik (Turun) %

B. Belanja Negara

I. Belanja Pemerintah Pusat 126,836,350,335,291 14.35% 126,604,650,766,430 12.53% 66,414,279,924,620 5.84% (20,273,485,821,450) -1.68% Belanja Pegawai 22,125,647,397,220 12.59% 23,825,253,346,409 12.04% 22,031,064,935,694 9.94% 37,422,856,260,097 15.35% Belanja Barang 16,245,395,895,457 13.03% 28,837,809,682,609 20.47% 6,899,580,354,906 4.07% 56,658,862,483,091 32.08% Belanja Modal 27,249,616,421,521 23.12% 35,760,054,640,481 24.64% (33,516,274,806,806) -18.53% 68,086,242,658,777 46.21% Pembayaran Bunga Utang 7,254,074,463,958 7.78% 12,519,496,208,738 12.46% 20,405,802,195,501 18.05% 22,568,458,348,362 16.91% Subsidi 51,062,174,546,008 17.29% 8,624,775,775,960 2.49% 36,917,334,329,810 10.40% (205,991,400,375,473) -52.55% Belanja Hibah (225,029,504,799) -74.98% 1,227,876,879,026 1635.44% (395,446,618,365) -30.35% 3,354,147,450,478 369.60% Belanja Bantuan Sosial 4,516,728,976,648 6.35% 16,515,014,976,506 21.84% 5,788,604,423,883 6.28% (773,477,652,351) -0.79% Belanja Lain-lain (1,392,257,860,718) -25.47% (705,630,743,303) -17.32% 8,283,615,109,998 245.99% (1,599,174,994,428) -13.73% II. Transfer Daerah & Dana Desa 69,320,309,603,971 16.85% 32,615,368,934,876 6.79% 60,442,638,553,084 11.78% 49,436,523,339,445 8.62% Dana Perimbangan 64,046,911,025,445 18.44% 19,061,605,182,222 4.63% 46,698,024,479,288 10.85% 8,765,709,105,459 1.84% a. Dana Bagi Hasil 14,628,210,939,445 15.09% (23,074,142,800,578) -20.69% 15,475,898,135,588 17.49% (25,885,579,988,691) -24.90% b. Dana Alokasi Umum 48,280,726,155,000 21.41% 37,324,850,962,000 13.63% 30,080,036,486,000 9.67% 11,668,522,877,000 3.42% c. Dana Alokasi Khusus 1,137,973,931,000 4.59% 4,810,897,020,800 18.55% 1,142,089,857,700 3.71% 22,982,766,217,150 72.06% Dana Otonomi Khusus dan Penyesuaian 5,273,398,578,526 8.23% 13,553,763,752,654 19.54% 13,744,614,073,796 16.58% 19,904,614,233,986 20.59% a. Dana Otonomi Khusus 1,541,264,535,000 14.79% 1,482,994,038,000 12.40% 2,703,201,462,000 20.10% 966,740,914,000 5.99% b. Dana Keistimewaan DIY - 419,099,774,450 128,350,225,550 30.63% c. Dana Penyesuaian (Transfer lainnya) 3,742,134,043,526 6.97% 12,060,769,714,654 21.01% 10,622,312,837,346 15.29% 18,809,523,094,436 23.49%

Dana Desa 20,766,200,000,000

III. Suspen Belanja Negara 254,418,176,704 -535.57% (66,516,874,211) -32.15% (237,790,109,379)-169.37% 169,308,761,907 -173.84%

Jumlah Belanja Negara 196,411,078,115,970 15.17% 159,153,502,827,090 10.67% 126,619,128,368,330 7.67% 29,332,346,279,900 1.65%

C. Surplus (Defsit) Anggaran (68,901,102,302,427) 81.64% (58,372,062,437,305) 38.08% (15,019,384,314,091) 7.10% (71,802,787,040,559) 31.67%

Uraian 2011-2012 2012-2013 2013-2014 2014-2015

Secara total, jumlah Belanja Negara mengalami kenaikan sebesar 1,65%. Meskipun demikian, kenaikan ini dapat dikatakan lebih kecil dibandingkan tahun-tahun sebelumnya yang memang memperlihatkan kecenderungan untuk terus menurun. Hal ini seiring dengan kebijakan pemangkasan anggaran oleh pemerintah sebagai upaya untuk mengurangi dampak dari pendapatan negara yang tidak terlalu menggembirakan. Jika arus belanja tidak dibendung, kesenjangan (gap) dalam wujud defisit anggaran akan terus menukik tajam. Sebagaimana nampak dalam hasil perbandingan berikut, kenaikan defisit anggaran kembali membesar mencapai 31, 67%. Meskipun mampu mengerem arus belanja hingga meminimumkan kenaikan belanja hanya pada tingkat 1,65%, namun total pendapatan negara dan hibah memang justru mengalami penurunan hingga (2,74%). Belanja yang besar tidak selalu buruk, jika dan hanya jika belanja tersebut memang digunakan secara tepat sasaran dalam rangka menggerakkan roda perekonomian negara.

Merujuk pada hasil perbandingan berikut, pada tahun 2015, pos Belanja Negara yang

mengalami kenaikan diantaranya di-drive oleh pos Belanja Pegawai 15,35%, Belanja Barang

32,08%. Belanja Modal 46,21%, Belanja Hibah 369,6%, dan Dana Alokasi Khusus 72,06%. Kenaikan pada belanja pegawai dan belanja barang perlu mendapat perhatian apakah

pengeluaran pada pos ini memang mampu men-generate sisi pendapatan setidaknya pada

menggembirakan, mengingat pada tahun 2014 pos ini justru mengalami penurunan. Kenaikan ini perlu dipertahankan karena belanja modal merupakan salah satu pos penting dalam memperbaiki infrastruktur dalam rangka memberikan fungsi pelayanan publik terbaik bagi warga negara.

Pos yang mengalami kenaikan paling fantastis berada pada pos Belanja Hibah. Meskipun jika mengingat kembali pada pos Penerimaan Hibah sebagaimana telah diulas sebelumnya, Pos Penerimaan Hibah juga mengalami kenaikan yang tidak kalah fantastis. Meskipun menunjukkan kenaikan yang signifikan dibanding tahun sebelumnya, ternyata pada Tahun 2015 ini Realisasi Belanja Hibah tidak mencapai target pagu APBN-P TA 2015 antara lain dikarenakan terdapat Pemda yang tidak mengajukan pencairan hibah pada tahun 2015, dan terdapat kegiatan/proyek seperti proyek MRT yang realisasinya hanya mencapai 72,40% yaitu sebesar Rp1.870.093.824.789 dari pagu anggaran sebesar Rp2.583.030.000.000, dan proyek Sanitasi serta kegiatan pembangunan sanitasi untukditerushibahkan kepada 23 (dua puluh tiga) Pemda belum ada realisasi.

Pos yang perlu mendapat perhatian adalah pos Dana Keistimewaan DIY. Total kenaikan pos ini mencapai ratusan milyar rupiah, yang pada tahun 2015 mencapai 30,63%. Dana Keistimewaan DIY pertama kali dialokasikan pada TA 2013 sebagai pelaksanaan UU No 13 Tahun 2012 tentang Keistimewaan DIY. Pada Tahun 2015, pos ini mengalami kenaikan hingga 30% dibandingkan dengan Tahun sebelumnya. Realisasi ini sesuai dengan jumlah yang telah dianggarkan pada APBN-P Tahun 2015.

Naik (Turun) % Naik (Turun) % Naik (Turun) % Naik (Turun) %

D. Pembiayaan

I. Pembiayaan DN (Neto) 49,874,500,327,577 33.53% 44,577,211,905,725 22.44% 18,045,238,599,830 7.42% 46,612,749,077,745 17.84% Rekening Pemerintah 15,850,956,951,000 39.31% (26,170,000,000,000) -46.59% (30,000,000,000,000) -100.00% -Penerimaan Cicilan P3 (2,075,747,392,010) -24.11% (2,359,012,631,156) -36.11% 825,037,097,307 19.77% (144,375,295,892) -2.89% Privatisasi dan Penjualan Aset

Restrukturisasi (319,986,952,595) -20.02% 222,156,602,618 17.38% (956,592,779,325) -63.77% (201,827,937,485) -37.13% SBN (Neto) 39,839,958,178,031 33.24% 64,968,197,842,487 40.68% 39,956,396,992,991 17.78% 97,628,085,988,174 36.89% Pinjaman DN (Neto) 180,293,718,306 29.11% (325,205,629,893) -40.67% 475,497,228,113 100.22% (117,559,707,486) -12.38% Penyertaan Modal Negara 781,325,824,845 -3.98% 6,947,110,721,669 -36.83% 3,002,933,060,744 -25.20% (50,742,259,920,007) 569.34% Kewajiban Penjaminan - (706,035,000,000) (258,033,000,000) 36.55% 964,068,000,000 -100.00% Pembiayaan Lainnya - (5,000,000,000,000) 5,000,000,000,000 -100.00% (773,382,049,559) a. Dana Pengembangan Diknas (4,382,300,000,000) 167.41% 2,000,000,000,000 -28.57% 5,000,000,000,000 -100.00% -b. Dana Antisipasi Lapindo - - - (773,382,049,559) c. Cadangan Pembiayaan DJS Kesehatan - - - -II. Pembiayaan LN (Neto) (5,665,201,631,622) 31.83% 17,659,197,095,094 -75.26% (6,546,990,244,504) 112.78% 27,602,434,042,703 -223.46%

Penarikan Pinjaman LN (Bruto) (2,343,696,969,473) -6.94% 23,876,339,862,779 76.03% (2,705,159,377,764) -4.89% 31,246,607,526,591 59.43% Penerusan Pinjaman (Neto) 470,810,228,907 -11.15% (127,535,694,008) 3.40% 1,374,929,334,129 -35.43% (70,803,627,642) 2.83% Pembayaran Cicilan Pokok Utang LN (3,792,314,891,056) 8.01% (6,089,607,073,677) 11.91% (5,216,760,200,869) 9.12% (3,573,369,856,246) 5.72%

Jumlah Pembiayaan 44,209,298,695,955 33.76% 62,236,409,000,819 35.53% 11,498,248,355,326 4.84% 74,215,183,120,448 29.82%

E. Sisa Lebih (Kurang) Pembiayaan Anggaran - SiLPA (24,691,803,606,472) -53.04% 3,864,346,563,514 17.68% (3,521,135,958,765) -13.69% 2,412,396,079,889 10.87%

Uraian 2011-2012 2012-2013 2013-2014 2014-2015

Sebagai respon dari bertambahnya kenaikan defisit anggaran pada tahun 2015 pada kisaran 30%, pemerintah harus mencari skema pembiayaan untuk mendanai defisit tersebut agar dapat menjaga keseimbangan fiskal dalam negeri. Nampak dalam hasil perbandingan tersebut, kenaikan total pembiayaan mencapau 29,82%, lebih besar dari tahun sebelunya yang pada tahun 2014 hanya mencapai 4,84%, namun masih lebih kecil dibandingkan kenaikan sebelum tahun 2014 yang selalu lebih dari 30%. Meskipun demikian, kenaikan pembiayaan pada tahun 2015 ini dapat dikatakan baik, mengingat sebelum tahun 2014, defisit anggaran juga lebih besar. Pada tahun 2012, selisih defisit anggaran bahkan mencapai (81,64%). Hal ini dibuktikan dengan adanya kenaikan Sisa Lebih Pembiayaan Anggaran pada tahun 2015 sebesar 10,87%.

Dari hasil perbandingan di atas, nampak bahwa skema pembiayaan yang diajukan pemerintah pada tahun 2015 adalah lebih memprioritaskan sumber pembiayaan dalam negeri dibandingkan dengan sumber pembiayaan luar negeri. Pada tahun 2015, pembiayaan dalam negeri naik hingga 17,84% sebaliknya pembiayaan luar negeri turun cukup signifikan hingga mencapai (223,46%).

sebelumnya terus mengalami kenaikan. Oleh karenanya, pembiyaan jenis ini merupakan langkah tepat untuk dapat menjaga kewarasan BUMN di tanah air.

2. Neraca

2011-2012 % 2012-2013 % 2013-2014 % 2014-2015 %

ASET

Pada pos Aset Lancar di Neraca, Kas dan Setara Kas mengalami kenaikan hingga 21,25%, meneruskan tren kenaikan tahun sebelumnya. Meskipun dalam komponennya, beberapa pos mengalami penurunan seperti pos Rekening Pemerintah Lainnya (44,99%), pos Rekening Kas di KPPN (21,43%), dan Kas pada BLU (1,45%). Namun demikian, penurunan ini dapat di-trade off oleh komponen lainnya utamanya pada pos Kas Lainnya dan Setara Kas yang mengalami kenaikan hingga mencapai 87,39%.

2011-2012 % 2012-2013 % 2013-2014 % 2014-2015 %

ASET

Investasi Jangka Panjang

Investasi Non Permanen

Dana Bergulir 3,258,018,837,040 39.75% 6,419,615,889,325 56.05% 4,745,342,723,844 26.55% 6,157,248,653,503 27.22% Dana Bergulir Diragukan Tertagih (20,196,519,935) (19,801,380,202) 98.04% (285,442,213,326) 713.64% (232,889,190,977) 71.56% Jumlah Dana Bergulir (Neto) 3,237,822,317,105 39.51% 6,399,814,509,123 55.98% 4,459,900,510,518 25.01% 5,924,359,462,526 26.58% Investasi Non Permanen Lainnya 3,219,808,353,758 67.79% 370,902,962,546 4.65% 284,736,462,542 3.41% (7,118,500,974,925) -82.53% Cadangan Penurunan Nilai Investasi Non Permanen Lainnya (8,096,081,815) 2,564,867,878 -31.68% (5,751,596,508) 103.98% 4,845,413,870 -42.95% Jumlah Investasi Non Permanan Lainnya (Neto) 3,211,712,271,943 67.62% 373,467,830,424 4.69% 278,984,866,034 3.35% (7,113,655,561,055) -82.58% Jumlah Investasi Non Permanen 6,449,534,589,048 49.82% 6,773,282,339,547 34.92% 4,738,885,376,552 18.11% (1,189,296,098,529) -3.85%

Investasi Permanen

Investasi Permanen PMN 175,886,145,163,787 23.87% (68,783,572,403,092) -7.53% 96,095,307,100,581 11.38% 860,749,755,654,340 91.55% Investasi Permanen BLU 127,528,182,649 1921.42% 43,613,317,410 32.51% 22,656,350,273 12.74% (192,274,728,358) -95.93% Investasi Permanen Lainnya (87,609,200,298) -100.00% 312,730,704,421,451 25,894,124,742,395 8.28% 54,509,023,988,953 16.10% Jumlah Investasi Permanen 175,926,063,573,652 23.87% 243,990,745,335,760 26.72% 122,012,088,193,250 10.55% 915,066,504,914,940 71.54%

Jumlah Investasi Jangka Panjang 182,375,598,162,700 24.32% 250,764,027,675,316 26.89% 126,750,973,569,800 10.71% 913,877,208,816,400 69.77%

Aset Tetap

Tanah 190,442,115,656,136 23.62% 44,140,825,997,530 4.43% (95,342,031,259,454) -9.16% 46,158,207,007,721 4.88% Peralatan dan Mesin 53,277,247,210,755 28.82% 44,810,963,764,839 18.82% 48,544,001,782,954 17.16% 31,279,048,399,057 9.44% Gedung dan Bangunan 18,020,180,036,166 11.84% 21,034,904,415,968 12.36% 19,656,459,487,334 10.28% 14,572,195,241,369 6.91% Jalan, Irigasi, dan Jaringan 32,071,640,774,589 9.24% 43,996,297,207,412 11.60% 53,021,091,438,951 12.53% 85,259,370,891,623 17.90% Aset Tetap Lainnya 3,049,532,683,408 26.48% 24,041,167,285,192 165.04% 11,248,675,514,674 29.14% 10,897,001,289,686 21.86% Konstruksi Dalam Pengerjaan 30,666,555,257,279 46.62% 22,971,711,555,467 23.82% (5,472,325,646,021) -4.58% 6,306,604,173,448 5.53% Jumlah Aset Tetap (Bruto) 327,527,271,618,330 20.89% 200,995,870,226,420 10.60% 31,655,871,318,420 1.51% 194,472,427,002,910 9.14% Akumulasi Penyusutan Aset Tetap - (386,642,243,569,313) (26,922,615,228,402) 6.96% (57,013,095,657,163) 13.79%

Jumlah Aset Tetap 327,527,271,618,330 20.89% (185,646,373,342,900) -9.79% 4,733,256,090,030 0.28% 137,459,331,345,740 8.02%

Uraian NAIK (TURUN)

Dari segi portofolio investasi, pada tahun 2015 pemerintah cenderung melakukan investasi jangka panjang daripada investasi jangka pendek. Hal ini nampak dari kenaikan investasi jangka panjang yang mencapai 69,77%, dibandingkan dengan investasi jangka pendek cenderung turun meskipun hanya sebesar (0,09%). Dalam portofolio investasi jangka panjang yang dilakukan, pemerintah juga meletakkan prioritas investasi dalam bentuk investasi permanen. Terbukti bahwa investasi permanen mengalami kenaikan hingga 71,54%. Dibandingkan dengan investasi non permanen yang justru turun hingga (3,85%). Kenaikan investasi permanen tersebut didominasi dalam bentuk investasi permanen PMN yang bahkan mencapai 91,55%. Meskipun pada pos investasi permanen BLU mengalami penurunan yang juga cukup signifikan yaitu sebesar (95,93%), namun secara jumlah, investasi permanen PMN sangat jauh lebih besar dibandingkan dengan investasi permanen BLU. Sehingga penurunan signifikan pada pos Investasi permanen BLU tidak berpengaruh material terhadap total investasi permanen yang dilakukan pemerintah. Di sisi lain, dari segi

penurunan investasi non permanen. Penurunan di-drive oleh bentuk investasi non permanen

Dari segi pos Aset Tetap, secara agregat Aset Tetap terus mengalami kenaikan. Meskipun jumlah kenaikan tidak konsisten semakin besar/ kecil. Namun demikian, pada tahun 2013, total Aset Tetap ini justru mengalami penurunan hingga mencapai (9,79%).

2011-2012 % 2012-2013 % 2013-2014 % 2014-2015 %

ASET

Piutang Jangka Panjang

Piutang Tagihan Penjualan Angsuran - 0.00% (1,375,031,741) -100.00% 139,015,325,033 (139,015,325,033)-100.00% Piutang Tagihan Tuntutan Ganti Rugi (2,905,110,500) -1.16% (6,772,882,935) -2.75% (71,192,230,066) -29.67% 5,463,421,852 3.24% Piutang Jangka Panjang Penerusan Pinjaman - - 66,833,754,043,195 (66,833,754,043,195) -100.00% Piutang Jangka Panjang Kredit Pemerintah - - 2,656,780,000,000 (2,656,780,000,000) -100.00% Piutang Jangka Panjang Lainnya 1,030,195,265,000 27.57% 88,581,295,740 1.86% (2,139,282,849,831) -44.05% 2,103,356,046,201 77.42% Jumlah Piutang Jangka Panjang (Bruto) 1,027,290,154,500 25.76% 80,433,381,064 1.60% 67,419,074,288,331 1322.97% (67,520,729,900,175) -93.11% Penyisihan Piutang Tak Tertagih – Piutang Jangka Panjang 211,923,580,312 -38.26% (1,855,524,323,328) 542.53% (22,808,233,976,271) 1037.90% 22,837,224,178,310 -91.33%

Jumlah Piutang Jangka Panjang (Neto) 1,239,213,734,812 36.08% (1,775,090,942,264) 44,610,840,312,060 1539.10% (44,683,505,721,865) -94.05%

Aset Lainnya

Kemitraan Dengan Pihak Ketiga 13,010,536,875 6.11% 54,017,834,800 23.91% 132,112,695,541,464 47193.87% 1,594,326,405,279 1.20% Aset Tidak Berwujud 3,299,194,871,941 26.59% 1,742,919,776,446 11.10% 1,969,626,166,163 11.29% 1,430,449,307,141 7.37% Dana yang Dibatasi Penggunaannya 6,620,852,409,114 17.77% 51,579,893,073,701 117.56% 12,429,240,684,165 13.02% 98,106,709,302,088 90.94% Dana Penjaminan (7,061,928,246) -9.37% 3,329,286,781 4.87% 2,955,670,851 4.13% (72,255,486,606) -96.86% Dana Kelolaan BLU 1,859,267,697,658 9.62% (3,495,196,852,473) -16.50% (2,192,417,046,029) -12.40% (9,848,715,110,886) -63.57% Aset KKKS (6,532,951,959,294) -4.34% 77,769,275,405,612 54.02% 64,343,789,742,313 29.02% 70,300,712,118,486 24.57% Aset Eks BPPN (63,571,111,679,598) -94.12% (791,625,623,558) -19.93% (622,630,603,559) -19.57% 134,003,896,236 5.24% Aset Lain-lain (2,452,074,565,290) -2.31% (4,932,557,716,275) -4.76% 34,152,641,322,959 34.63% (14,923,416,485,648) -11.24% Aset Lainnya dari Unit Pemerintah Lainnya (12,332,396,054,465) -83.54% 5,538,347,541,566 227.91% 2,001,782,753,990 25.12% 2,311,504,669,372 23.18% Aset Lainnya Penerusan Pinjaman (2,525,989,891,521) -5.43% 2,857,396,774,913 6.49% (5,400,704,608,805) -11.52% (41,470,978,243,696) -100.00% Jumlah Aset Lainnya (Bruto) (75,629,260,562,826) -16.64% 130,325,799,501,513 34.39% 238,796,979,623,512 46.89% 107,562,340,371,766 14.38% Penyisihan Piutang Tidak Tertagih - Aset Lainnya(484,475,763,964) 2.50% (2,002,728,563,162) 10.06% (1,646,326,254,738) 7.52% 23,550,469,430,844 -100.00% Akumulasi Penyusutan Aset Lainnya - (68,489,052,477,854) (35,464,785,808,742) 51.78% (38,508,306,017,718) 37.04%

Jumlah Aset Lainnya (Neto) (76,113,736,326,790) -17.49% 59,834,018,460,497 16.66% 201,685,867,560,032 48.14% 92,604,503,784,892 14.92%

JUMLAH ASET 409,535,657,284,670 13.55% 134,602,912,201,380 3.92% 343,336,585,525,050 9.62% 1,252,399,311,993,920 32.02%

Uraian NAIK (TURUN)

2011-2012 % 2012-2013 % 2013-2014 % 2014-2015 % kembali naik hingga sebesar 33,19% setelah pada tahun 2014 sempat mengalami penurunan (4,29%). Apabila dilihat per komponen, tidak ada tren yang pasti. Perubahan per komponen dari tahun ke tahun cenderung fluktuatif, naik turun. Dalam fluktuasi tersebut, perubahan secara signifikan perlu mendapat perhatian lebih. Seperti pada pos Utang Perhitungan Fihak Ketiga yang pada tahun 2014 mengalami kenaikan tiba-tiba hingga sebesar 669,68%. Demikian halnya dengan pos Utang Kelebihan Pembayaran Pendapatan yang sejak tahun 2014 terus mengalami kenaikan hingga lebih dari 700%. Sama halnya dengan pos Utang Jangka Pendek Lainnya yang tiba-tiba mengalami kenaikan hingga lebih dari 700%. Meskipun pada tahun 2015 dapat turun kembali walau hanya pada kisaran (98,12%).

terus meningkat atau justru menurun. Peningkatan luar biasa terjadi pada tahun 2013 dalam pos Utang Jangka Panjang Dalam Negeri Lainnya yang hingga lebih dari 1000%.

Secara total, jumlah kewajiban pada tahun 2015 masih meneruskan perubahan ke arah positif. Pada tahun 2014, selisih kenaikan sempat turun namun dapat kembali ditingkatkan pada tahun 2015.

ANALISIS PERSENTASE PER KOMPONEN

Analisis persentase per komponen merupakan suatu teknik analisa yang dilakukan dengan membandingkan antara suatu pos terhadap totalnya dalam laporan keuangan yang sama. Analisis dilakukan untuk mengetahui seberapa besar kontribusi suatu pos dalam bentuk angka total.

1. Laporan Operasional

Dalam Laporan Operasional Tahun 2015, pada bagian pendapatan operasional terlihat bahwa pendapatan operasional terdiri dari tiga komponen yakni pendapatan perpajakan, PNBP, serta pendapatan hibah. Dari komposisi pada tabel di atas tampak bahwa pendapatan Negara amat bergantung pada pendapatan perpajakan yakni mencapai 77,71%, sedangkan PNBP sebesar 21,10% dan hibah hanya sebesar 1,19%.

PENDAPATAN OPERASIONAL

PENDAPATAN PERPAJAKAN 1,226,039,256,993,690 77.71%

PENDAPATAN NEGARA BUKAN PAJAK 332,915,922,329,921 21.10%

PENDAPATAN HIBAH 18,722,648,378,278 1.19%

JUMLAH PENDAPATAN OPERASIONAL 1,577,677,827,701,880 100.00%

Hal ini sesuai dengan kebijakan pemerintah yang berusaha membuat sector perpajakan menjadi tulang punggung penerimaan Negara. Akan tetapi hal tersebut juga menjadi ancaman tersendiri apabila sector perpajakan tidak mampu menghasilkan penerimaan secara optimal atau bahkan terjadi shortfall pajak, tentunya pemerintah harus mulai menggenjot sector lain, yakni PNBP untuk maenjadi alternative penerimaan Negara.

PENDAPATAN PERPAJAKAN

Pendapatan Pajak Penghasilan 600,428,831,252,290 48.97%

Pendapatan Pajak Pertambahan Nilai dan Penjualan Barang

Pendapatan Pajak Bumi dan Bangunan 30,215,951,785,002 2.46%

Pendapatan Cukai 128,332,845,072,391 10.47%

Pendapatan Pajak Lainnya 8,121,921,424,940 0.66%

Pendapatan Bea Masuk 31,176,700,022,327 2.54%

Pendapatan Bea Keluar 3,716,678,390,096 0.30%

Pendapatan Pajak Lain – Lain 23,317,864,041 0.00%

Jumlah Pendapatan Perpajakan 1,226,039,256,993,690 100.00%

Dari struktur perpajakan sendiri terlihat bahwa penerimaan perpajakan didominasi oleh Pajak Penghasilan (PPh) sebesar 48,97%, Pajak Pertambahan Nilai dan Penjualan Barang Mewah (PPN & PPnBM) sebesar 34,58%, serta Cukai sebesar 10,47%. Dari data tersebut terlihat bahwa focus perpajakan saat ini memang masih pajak langsung. Namun apabila melihat dari sisi penerimaan PPN & PPnBM yang cukup tinggi, dapat diekualisasikan nilai PPN terhadap penjualan yang dilakukan oleh Wajib Pajak. Sehingga

seharusnya penjualan yang tinggi dapat men-generate penghasilan kena pajak yang tinggi

pula. Oleh sebab itu, focus penggalian potensi pajak dan pengawasan kepatuhannya harusnya makin dapat ditingkatkan. Diharapkan sector pendapatan PPh mampu menopang penerimaan perpajakan.

BEBAN OPERASIONAL

Beban Pegawai 283,907,220,001,149 16.56%

Beban Persediaan 27,125,641,479,813 1.58%

Beban Barang dan Jasa 124,962,925,031,741 7.29%

Beban Perjalanan Dinas 30,124,861,086,501 1.76% Beban Barang Untuk Diserahkan Kepada

Masyarakat 16,959,392,591,509 0.99%

Beban Bunga 160,452,613,098,681 9.36%

Beban Subsidi 156,777,708,450,589 9.15%

Beban Hibah 4,261,657,004,693 0.25%

Beban Bantuan Sosial 95,940,988,910,835 5.60%

Beban Transfer 635,587,715,410,460 37.08%

Beban Lain-lain 23,952,620,759,443 1.40%

Beban Penyusutan dan Amortisasi 113,899,378,370,043 6.64%

Beban Penyisihan Piutang Tak Tertagih 8,536,816,566,188 0.50%

JUMLAH BEBAN OPERASIONAL 1,714,258,353,475,760 100.00%

Tabel di atas merupakan bagian beban negara baik yang benar-benar merupakan pengeluaran Negara serta beban akrual yang terjadi. Pada tabel tersebut terlihat bahwa beban operasional didominasi oleh beban transfer (37,08%) , beban pegawai (16,56%), beban bunga (9,36%) serta beban subsidi(9,15%).

Beban transfer yang begitu tinggi dapat dipahami karena merupakan pengeluaran yang wajib disalurkan Negara ke daerah terkait otonomi dan pembangunan daerah tersebut. Pengeluaran tersebut juga menandakan upaya pemerintah untuk melakukan pemerataan pembangunan.

Beban pegawai merupakan pengeluaran yang patut diperhatikan mengingat nilainya amat tinggi. Pemerintah pusat melakukan pengeluaran terkait beban gaji pegawainya yang dalam setahun mencapai 283 Triliun, angka yang cukup fantastis. Perlu dilakukan kajian serta pengawasan yang cukup ketat agar pengeluaran beban pegawai tersebut benar-benar efisien dan bukan merupakan pemborosan.

Beban bunga sebesar 160 Triliun dalam setahun juga perlu diperhatikan. Angka yang sedemikian tinggi untuk ukuran pembayaran bunga utang harusnya menjadi sinyal bahwa utang yang dilakukan pemerintah sudah amat besar. Sehingga kemudian kebijakan melakukan utang dapat lebih rigid dan ketat.

Beban subsidi sebesar 156 Triliun dalam setahun agaknya dirasa cukup wajar. Subsidi pemerintah sendiri sudah berkurang mengingat pemerintah sudah amat mengurangi subsidi BBM dan subsidi lain yang bersifat konsumsi. Sehungga diharapkan subsidi yang dilakukan pemerintah lebih tepat sasaran dan pengeluaran dapat dialihkan ke sector yang lebih bermanfaat dan menghasilkan.

SURPLUS / (DEFISIT) DARI POS LUAR BIASA -6,612,473,000 0.00%

SURPLUS / (DEFISIT) LO -243,282,473,074,250 100.00%

Apabila melihat surplus / defisit secara keseluruhan, dapat terlihat bahwa terdapat 3 bagian yakni kegiatan operasional, non operasional, dan pos luar biasa. Dari tabel di atas terlihat bahwa defisit dari kegiatan operasional sebesar 56,14 % dan disusul dengan defisit dari kegiatan non operasional sebesar 43,86%. Sehingga dapat terlihat bahwa defisit dari kegiatan non operasional nilainya amat besar bahkan hampir menyamai defisit dari kegiatan operasional. Perlu ditelaah lebih lanjut komponen dari kegiatan non operasional untuk dapat diketahui penyebab besarnya defisit tersebut.

KEGIATAN NON OPERASIONAL-PELEPASAN ASET NON LANCAR

Pendapatan Pelepasan Aset Non Lancar 273,195,816,513 -6.15%

Beban Pelepasan Aset Non Lancar 4,714,926,840,362 -106.15%

Jumlah Surplus (Defisit) Pelepasan Aset Non Lancar -4,441,731,023,849 100.00% 4.16%

PENYELESAIAN KEWAJIBAN JANGKA PANJANG

Pendapatan Penyelesaian Kewajiban Jangka Panjang 71,432,500,000 -135.93%

Beban Penyelesaian Kewajiban Jangka Panjang 123,984,830,000 -235.93%

Jumlah Surplus (Defisit) Penyelesaian Kewajiban Jangka

Panjang -52,552,330,000 100.00% 0.05%

KEGIATAN NON OPERASIONAL LAINNYA

Pendapatan dari Kegiatan Non Operasional Lainnya 10,042,393,952,189 -9.83%

Beban dari Kegiatan Non Operasional Lainnya 112,243,445,425,715 -109.83%

Jumlah Surplus (Defisit) Dari Kegiatan Non Operasional

Lainnya -102,201,051,473,526 100.00% 95.79%

SURPLUS / (DEFISIT) DARI KEGIATAN NON

OPERASIONAL -106,695,334,827,375 100%

Dari tabel di atas tampak bahwa beban kerugian selisih kurs belum terealisasi merupakan beban yang paling mendominasi. Beban tersebut muncul dari pengakuan beban secara akrual dan merupakan imbas dari utang dengan mata uang asing yang nilainya amat besar sedangkan kurs rupiah makin melemah. Kebijakan utang luar negeri perlu diperketat agar nilai beban ini tidak semakin membengkak.

2. Neraca

NERACA

PER 31 DESEMBER 2015 DAN 31 DESEMBER 2014

URAIAN 31 Des 2015 % 31 Des 2014 %

ASET

Jumlah Aset Lancar 326,755,380,598,002 6.33% 262,980,618,272,981 6.72%

Jumlah Investasi Jangka

Panjang 2,223,798,602,704,030 43.07% 1,309,921,393,887,620 33.49%

Jumlah Aset Tetap 1,852,047,660,298,950 35.87% 1,714,588,328,953,210 43.84%

Jumlah Piutang Jangka Panjang

(Neto) 47,509,339,951,600 0.92% 2,825,834,229,735 0.07%

Jumlah Aset Lainnya (Neto) 713,210,659,553,133 13.81% 620,606,155,768,241 15.87%

JUMLAH ASET 5,163,321,643,105,720 100.00% 3,910,922,331,111,790 100.00%

Dari data tersebut, terlihat bahwa sebenarnya jumlah asset tetap bertambah namun tidak signifikan. Sedangkan investasi jangka panjang meningkat pesat jumlahnya. Hal ini mengindikasikan bahwa pemerintah saat ini lebih focus pada program-program investasi jangka panjang.

URAIAN 31 Des 2015 % 31 Des 2014 %

Investasi Jangka Panjang Investasi Non Permanen

Dana Bergulir 28,775,482,215,222 96.83% 22,618,233,561,719 73.18% Dana Begulir Diragukan

Tertagih -558,329,304,440 -1.88% -325,440,113,463 -1.05% Jumlah Dana Bergulir

(Neto) 28,217,152,910,782 94.95% 22,292,793,448,256 72.13% Investasi Non Permanen

Lainnya 1,506,683,971,917 5.07% 8,625,184,946,842 27.91% Cadangan Penurunan Nilai

Investasi Non Permanen

Lainnya -6,437,396,575 -0.02% -11,282,810,445 -0.04% Jumlah Investasi Non

Permanen Lainnya (Neto) 1,500,246,575,342 5.05% 8,613,902,136,397 27.87% Jumlah Investasi Non

Permanen 29,717,399,486,124 100.00% 1.34% 30,906,695,584,653 100.00% 2.36% Investasi Permanen

Investasi Permanen PMN 1,800,939,189,748,630 82.08% 940,189,434,094,290 73.51% Investasi Permanen BLU 8,160,316,474 0.00% 200,435,044,832 0.02% Investasi Permanen

Lainnya 393,133,853,152,799 17.92% 338,624,829,163,846 26.48%

Jumlah Investasi Permanen 2,194,081,203,217,900 100.00% 98.66% 1,279,014,698,302,970 100.00% 97.64% Jumlah Investasi Jangka

Panjang 2,223,798,602,704,030 100.00% 1,309,921,393,887,620 100.00%

Melihat sisi investasi jangka panjang, tampak bahwa investasi terbagi menjadi dua yakni investasi permanen dan investasi non permanen. Investasi permanen amat dominan dengan total persentese pada tahun 2014 sebesar 97,64% dan meningkat pada tahun 2015 sebesar 98,66%. Investasi permanen sendiri dibagi menjadi 3 yakni investasi permanen PMN (82,08%), investasi permanen BLU (0%) serta investasi permanen lainnya (17,92%).

KEWAJIBAN 2015 % 2014 %

Jumlah Kewajiban Jangka Pendek 469,227,744,936,972 13.43% 352,308,954,175,480 12.16%

Jumlah Kewajiban Jangka Panjang 3,024,303,002,478,110 86.57% 2,546,074,643,810,630 87.84%

JUMLAH KEWAJIBAN 3,493,530,747,415,080 100.00% 2,898,383,597,986,110 100.00%

Beralih ke bagian kewajiban pada neraca pemerintah, terlihat bahwa kewajiban jangka panjang cukup mendominasi dengan 86,57% sedangkan kewajiban jangka pendek sebesar 13,43%. Hal yang patut diamati adalah kenaikan kewajiban jangka panjang yang cukup besar di tahun 2015. Komponen utang Negara memang amat besar hampir mencapai 3.500 Triliun, sebuah angka yang amat besar tentu dengan bunga utang yang amat besar pula. Kebijakan utang Negara agaknya perlu diperketat, perlu diperhitungkan secara matang kemampuan Negara dalam membayarkan utangnya. Berikut ini rincian kewajiban jangka panjang pemerintah.

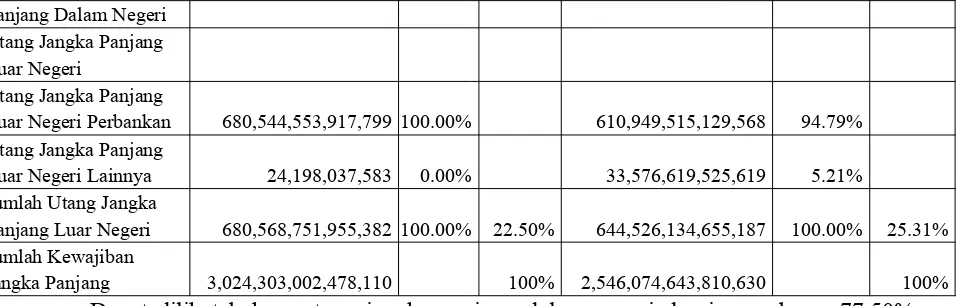

Kewajiban Jangka Panjang Utang Jangka Panjang

Dalam Negeri 2015 % 2014 %

Utang Jangka Panjang Dalam Negeri

Perbankan 3,629,337,716,270 0.15% 2,876,377,932,292 0.15% Utang Jangka Panjang

SBN Dalam Negeri 2,149,470,709,718,730 91.71% 1,794,044,591,049,150 94.35% Unamortized Discount -13,864,923,596,202 -0.59% - 0.00% Unamortized Discount 15,899,248,839,972 0.68% - 0.00% Pembiayaan Surat

Berharga Negara

Ditangguhkan 63,688,116,925,000 2.72% - 0.00% Utang Kepada Dana

Pensiun dan THT 14,218,871,930,000 0.61% 20,431,212,930,000 1.07% Utang Jangka Panjang

Dalam Negeri Lainnya 110,692,888,988,957 4.72% 84,196,327,243,997 4.43%

Panjang Dalam Negeri Utang Jangka Panjang Luar Negeri

Utang Jangka Panjang

Luar Negeri Perbankan 680,544,553,917,799 100.00% 610,949,515,129,568 94.79% Utang Jangka Panjang

Luar Negeri Lainnya 24,198,037,583 0.00% 33,576,619,525,619 5.21% Jumlah Utang Jangka

Panjang Luar Negeri 680,568,751,955,382 100.00% 22.50% 644,526,134,655,187 100.00% 25.31% Jumlah Kewajiban

Jangka Panjang 3,024,303,002,478,110 100% 2,546,074,643,810,630 100%

Dapat dilihat bahwa utang jangka panjang dalam negeri dominan sebesar 77,50%, sedangkan utang jangka panjang luar negeri sebesar 22,50%. Hal tersebut merupakan sesuatu yang positif mengingat bahwa pemerintah masih berusaha menggunakan kemampuan pasar domestic dibandingkan dengan pihak asing. Sehingga idle cash pada sector swasta nasional lebih dapat dimanfaatkan Negara. Diharapkan masyarakat makin berperan dalam pembangunan,serta makin sadar berinvestasi pada bentuk obligasi pemerintah.

URAIAN 2015 % 2014 %

JUMLAH KEWAJIBAN 3,493,530,747,415,080 67.66% 2,898,383,597,986,110 74.11%

EKUITAS 1,669,790,895,690,640 32.34% 1,012,538,733,125,670 25.89%

JUMLAH KEWAJIBAN DAN

EKUITAS 5,163,321,643,105,720 100.00% 3,910,922,331,111,780 100.00%

Secara keseluruhan komposisi kewajiban dibandingkan dengan ekuitas tampak pada tabel di atas. Dari data tersebut terlihat terjadinya penurunan persentase kewajiban dari 74,11% pada tahun 2014 menjadi 67,66% pada tahun 2015. Hal tersebut merupakan sesuatu

yang positif. Dengan debt to equity ratio yang lebih rendah menandakan bahwa kemampuan

pemerintah membayar utangnya menjadi lebih baik.

Senada dengan data pada Laporan Operasional, Laporan Realisasi Anggaran menyajikan data yang tidak begitu berbeda. Penerimaan pajak menjadi tumpuan penghasilan Negara. Namun pada LRA tampak PNBP tahun 2015 yang jumlahnya turun signifikan dibanding tahun 2014. Penurunan terdapat pada semua komponen pembentuk PNBP, yakni penerimaan sumber daya alam, bagian pemerintah atas laba BUMN, serta PNBP lainnya.

URAIAN 2015 % 2014 %

Penerimaan Negara Bukan Pajak 255,628,476,494,416 100.00% 398,590,523,613,990 100.00%

Penerimaan Sumber Daya Alam 100,971,872,884,629 39.50% 240,848,282,407,860 60.42%

Bagian Pemerintah atas Laba BUMN 37,643,720,744,478 14.73% 40,314,429,901,560 10.11%

Penerimaan Negara Bukan Pajak

Lainnya 81,697,425,599,748 31.96% 87,746,767,296,051 22.01%

URAIAN 2015 % 2014 %

Belanja Pemerintah Pusat 1,183,303,681,401,410 100.00% 1,203,577,167,222,860

100.00 %

Belanja Pegawai 281,142,740,358,435 23.76% 243,719,884,098,338 20.25%

Belanja Barang 233,281,127,918,367 19.71% 176,622,265,435,276 14.67%

Belanja Modal 215,434,170,985,305 18.21% 147,347,928,326,528 12.24%

Pembayaran Bunga Utang 156,009,751,027,445 13.18% 133,441,292,679,083 11.09%

Subsidi 185,971,113,912,629 15.72% 391,962,514,288,102 32.57%

Belanja Hibah 4,261,657,004,693 0.36% 907,509,554,215 0.08%

Belanja Bantuan Sosial 97,151,198,887,033 8.21% 97,924,676,539,384 8.14%

Belanja Lain-lain 10,051,921,307,507 0.85% 11,651,096,301,935 0.97%

Pada sector realisasi belanja di tabel di atas, terlihat bahwa belanja pegawai menjadi pengeluaran pemerintah terbesar, sebagaimana telah dijelaskan di bagian LO sebelumnya. Pengeluaran belanja tersebut cenderung mengalami peningkatan dari tahun sebelumnya.

Dari tabel di atas makin memperjelas posisi subsidi pemerintah yang berkurang secara signifikan. Kebijakan seperti ini merupakan suatu hal yang perlu dipertahankan. Pengeluaran lebih bersifat produktif daripada konsumtif.

URAIAN 2015 % 2014 %

Transfer ke Daerah dan Dana Desa 623,139,605,063,166 100.00%

34.49

% 573,703,081,723,721 100.00% 32.28%

%

Dana Perimbangan 485,818,463,746,730 100.00%

80.65

% 477,052,754,641,271 100.00% 83.15%

Dana Bagi Hasil 78,053,378,267,080 16.07% 103,938,958,255,771 21.79%

Dana Alokasi Umum 352,887,848,528,000 72.64% 341,219,325,651,000 71.53%

Dana Alokasi Khusus 54,877,236,951,650 11.30% 31,894,470,734,500 6.69%

Dana Otonomi Khusus 17,115,513,942,000 2.84% 16,148,773,028,000 2.81%

Dana Keistimewaan DIY 547,450,000,000 0.09% 419,099,774,450 0.07%

Dana Transfer Lainnya 98,891,977,374,436

16.42

% 80,082,454,280,000 13.96%

Dana Desa 20,766,200,000,000 3,33% - 0%

Dari tabel di atas tampak komposisi transfer ke daerah dan dana desa. Transfer ke daerah di dominasi oleh dana perimbangan sebesar 80,65% dan disusul oleh dana transfer lainnya sebesar 16,42%. Dana perimbangan sendiri terdiri dari dana bagi hasil, dana alokasi umum, dan dana alokasi khusus.

Dana alokasi umum merupakan komponen terbesar yang jumlahnya meningkat secara perlahan. Alokasi DAU tahun 2015 meningkat karena berdasarkan perhitungan 27,7% dari Pendapatan Dalam Negeri Neto pada APBN-P TA 2015.

Pembiayaan 2015 % 2014 %

Pembiayaan Dalam Negeri (Neto) 307,857,734,760,945 95.28% 261,244,985,683,200 104.96%

Pembiayaan Luar Negeri (Neto) 15,250,274,036,023 4.72% -12,352,160,006,680 -4.96%

Sedangkan menilik dari aspek pembiayaan, tampak bahwa pembiayaan dalam negeri amat signifikan sebesar 95,28%, akan tetapi jumlahnya mengalami penurunan secara persentase karena di tahun 2014 mencapai 104,96%. Secara jumlah pembiayaan luar negeri mengalami kenaikan amat pesat. Hal ini diakibatkan dengan masuknya investasi asing yang cukup besar mengingat kebutuhan Negara yang juga amat besar terkait pembangunan infrastruktur.

ANALISIS TREND

Analisis tren merupakan teknik analisa yang dilakukan dengan membandingkan pos-pos yang sama dari beberapa periode yang berurutan (Time series data). Analisis ini dilakukan dengan tujuan untuk memahami arah atau kecenderungan suatu pos dari waktu ke waktu.

1. Realisasi Penerimaan Negara

Sementara itu, realisasi pajak perdagangan internasional turun sebesar 19,95%. Penurunan realisasi penerimaan pajak internasional disebabkan oleh turunnya realisasi pendapatan bea masuk sebesar Rp 1.106,3 miliar dan turunnya realisasi bea keluar Rp 7.601,9 miliar dibandingkan dengan realisasi tahun 2014. Turunnya realisasi bea keluar dipengaruhi antara lain oleh masih rendahnya harga komoditas di pasar internasional.

2. Realisasi Belanja Negara

mencapai Rp623.139,6 miliar (93,76 persen dari pagu belanja). Tingkat penyerapan anggaran belanja pemerintah pusat tahun 2015 masih lebih rendah dibandingkan dengan tingkat penyerapan anggaran belanja pemerintah pusat pada tahun 2014 yaitu sebesar 94,0 persen.

Tingkat penyerapan belanja K/L tersebut dipengaruhi terutama oleh terhambatnya penyerapan di awal tahun akibat perubahan nomenklatur K/l, namun demikian realisasi belanja K/L meningkat secara signifikan sejak kuartal III. Pada sisi lain, kualitas belanja dapat dijaga melalui pengendalian revisi anggaran yang memprioritaskan program/kegiatan yang lebih produktif.

3. Realisasi Pembiayaan

Untuk menjaga kesinambungan fiskal jangka menengah, pemerintah menjaga defisit kumulatif APBN dan APBD dibawah ambang batas 3,0% terhadap PDB. Hal ini sesuai dengan amanah UU Nomor 17 Tahun 2003 tentang Keuangan Negara dan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Selama Tahun 2010 – 2014 rasio defisit terhadap PDB berfluktuatif dan berada di bawah level 3 persen. Pada tahun 2015 besarnya rasio defisit anggaran terhadap PDB adalah 2,58 persen.

4. Neraca

bahwa pemerintah menambah asetnya dengan cara menambah kewajiban lebih tinggi dari pada menambah ekuitas.

ANALISIS RASIO

1. Rasio Lancar

Raso Lancar adalah rasio yang menggambarkan kemampuan pemerintah pusat untuk

memenuhi kewajiban jangka pendeknya. Rasio lancar mencerminkan margin of safety

pemerintah pusat terhadap kreditor jangka pendek. Nilai minimal rasio lancar pemerintah pusat untuk dapat dikatakan aman adalah 1:1. Jika rasio lancar di bawah 1:1, maka dapat dikatakan bahwa kondisi keuangan pemerintah pusat sedang tidak lancar, sementara rasio lancar yang terlalu tinggi mencerminkan inefisiensi pemerintah pusat dalam mengelola aset lancarnya.

Formula Rasio Lancar=Total Utang LancarTotal Aset Lancar

Tahu n

Aset Lancar (jutaan)

Utang Lancar (jutaan)

Rasio Lancar

Perubaha n

(1) (2) (3) = (1)/(2) (4)

2011 266.807.824 246.444.880 1,08

2012 241.315.134 266.136.388 0,91 Turun

2013 252.741.464 368.086.831 0,69 Turun

2014 262.980.618 352.308.954 0,75 Naik

2011 2012 2013 2014 2015 0

0.2 0.4 0.6 0.8 1 1.2

Rasio Lancar Pemerintah Pusat

Pada tahun 2011, rasio lancar pemerintah pusat menunjukkan 1,08 sehingga dapat dikatakan cukup aman dan pemerintah mampu melaksanakan kewajiban lancarnya dengan segera. Namun, pada 2012 rasio turun menjadi 0,91. Penurunan ini terutama bersumber dari penurunan aset lancar berupa rekening kas BUN di Bank Indonesia sekitar Rp 45 trilyun. Kas BUN di BI pada akhir 2012 menurun karena ditariknya penempatan valas US Dolar dan juga pengurangan rekening Saldo Anggaran Lebih.

Pada 2013, rasio lancar kembali turun menjadi 0,69. Penurunan ini terutama bersumber dari kenaikan utang lancar berupa bagian lancar utang jangka panjang sekitar Rp 44 trilyun dan utang Surat Berharga Negara sekitar Rp 19 trilyun. Bagian lancar utang jangka panjang yang segera jatuh tempo meliputi Fixed Rate Bond, ORI, dan SUN Valas US Dolar maupun SBSN Valas US Dolar. Sempat naik sedikit di 2014, rasio lancar kembali turun di 2015 karena kenaikan utang lancar yang cukup signifikan. Kenaikan ini terutama berasal juga dari kenaikan Bagian Lancar Utang Jangka Panjang sekitar Rp 39 trilyun dan utang Surat Berharga Negara sekitar Rp 30 trilyun.

Secara umum, kinerja keuangan pemerintah pusat dalam kurun 2011-2015 dilihat dari indikator rasio lancar tidak terlalu bagus. Faktor penyebab yang cukup dominan adalah kenaikan utang lancar dari Bagian Lancar Utang Jangka Panjang dan utang Surat Berharga Negara. Hal ini menunjukkan bahwa pemerintah pusat kurang mengantisipasi adanya utang jangka panjang yang segera jatuh tempo dengan upaya peningkatan aset lancar untuk melunasinya.

Rasio solvabilitas merupakan perbandingan antara jumlah aset pemerintah pusat terhadap total kewajiban yang dimiliki pemerintah pusat. Rasio solvabilitas meenggambarkan kemampuan pemerintah pusat untuk membayar seluruh kewajiban yang dimiliki pemerintah pusat, baik jangka pendek maupun jangka panjang. Rasio solvabilitas minimal untuk dapat dikatakan aman adalah 1:1.

Tahu n

Total Aset (jutaan)

Total Utang (jutaan)

Rasio Solvabilitas

Perubaha n

(1) (2) (3) = (1)/(2) (4)

2011 3.023.447.176 1.947.373.299 1,55

2012 3.432.982.833 2.156.885.973 1,59 Naik

2013 3.567.585.745 2.652.099.779 1,35 Turun

2014 3.910.922.331 2.898.383.597 1,35 Tetap

2015 5.163.321.643 3.493.530.747 1,48 Naik

Formula Rasio Solvabilitas=TotalUtangTotal Aset

2011 2012 2013 2014 2015

1.2 1.25 1.3 1.35 1.4 1.45 1.5 1.55 1.6 1.65

Rasio Solvabilitas Pemerintah Pusat

trilyun. Berdasarkan data LKPP tahun 2013, kenaikan ini berasal dari kenaikan Fixed Rate Bond dan Obligasi Negara dalam Valas.

Pada tahun 2014, rasio solvabilitas tidak mengalami kenaikan, sedangkan pada tahun 2015 rasio solvabilitas kembali naik menjadi 1,48 yang berasal dari kenaikan cukup signifikan total aset dari rp 3.910 trilyun menjadi Rp 5.163 trilyun. Kenaikan ini antara lain berasal dari kenaikan piutang dan kenaikan investasi permanen. Piutang pemerintah pusat pada 2015 mengalami kenaikan karena pada tahun ini pemerintah mulai menerapkan sistem akuntansi berbasis akrual penuh sehingga piutang telah diakui pada saat hak pemerintah telah muncul. Sementara investasi permanen PMN pemerintah yang meningkat cukup signifikan berasal dari revaluasi aset BUMN. Sebagaimana diketahui pada bulan Oktober 2015, Pemerintah Republik Indonesia mengeluarkan Paket Kebijakan Ekonomi Jilid Lima di mana Pemerintah memberikan fasilitas berupa pemotongan tarif Pajak Penghasilan (PPh) Revaluasi untuk perusahaan, Badan Usaha Milik Negara (BUMN), swasta atau individu yang memiliki usaha. Selain dari revaluasi aset penambahan signifikan nilai BUMN juga disebabkan adanya penambahan Penyertaan Modal Negara pada BUMN dari APBNP 2015 sebesar Rp36.229.129.134.910.

Secara umum, selama kurun waktu 2011-2015 rasio solvabilitas pemerintah pusat dapat dikatakan cukup baik dan menunjukkan kemampuan pemerintah untuk melunasi seluruh kewajibannya.

3. Rasio Efektivitas Pendapatan

Rasio efektivitas pendapatan dihitung dengan cara membandingkan realisasi penerimaan pendapatan pajak dan penerimaan negara bukan pajak dengan anggaran penerimaan yang ditetapkan. Rasio ini mencerminkan sejauh mana efektivitas pemerintah dalam mendayagunakan aset-aset yang dimilikinya untuk memperoleh pendapatan dibandingkan anggaran yang telah ditetapkan APBN.

Rasio Efektivitas Pendapatan= Realisasi Pendapatan(Pajak+PNBP)

Anggaran Pe ndapatan(Pajak+PNBP)

Tahu n

Realisasi Pendapatan (jutaan)

Anggaran Pendapatan (jutaan)

Rasio Efektivitas

Perubaha n

(1) (2) (3) = (1)/(2) (4)

2011 1.205.345.714 1.165.252.534 103,44%

2013 1.432.058.569 1.497.521.393 95,63% Turun

2014 1.545.456.293 1.633.053.371 94,64% Turun

2015 1.496.047.334 1.758.330.914 85,08% Turun

2011 2012 2013 2014 2015 0.00%

20.00% 40.00% 60.00% 80.00% 100.00% 120.00%

Rasio Efektivitas Pendapatan

Pada tahun 2011, pemerintah mampu menyelenggarakan APBN secara efektif dan menghasilkan rasio efektivitas pendapatan sebesar 103,44%. Namun, sepanjang 4 tahun berikutnya rasio efektivitas justru menurun. Penurunan cukup signifikan terjadi dari tahun 2014 ke 2014 dari 94,64% menjadi 85,08%. Penurunan ini terutama terkait dengan shortfall penerimaan pajak mencapai hampir Rp 250 trilyun terkait perlambatan pertumbuhan ekonomi tahun 2015. Sebenarnya secara nominal penerimaan pajak mengalami peningkatan dari Rp 1.146 trilyun menjadi Rp 1.240 trilyun. Namun, tingginya target yang ditetapkan berdasarkan asumsi dasar ekonomi makro menyebabkan shortfall tetap tinggi sehingga efektivitas pendapatan tidak tercapai. Ditambah dengan penurunan realisasi PNBP dari Rp 398 trilyun di tahun 2014 menjadi Rp 255 trilyun di tahun 2015.

4. Rasio Efisiensi Belanja

perlu melibatkan faktor-faktor kualitatif yang tidak hanya ditunjukkan melalui nominal realisasi belanja.

Rasio Efisiensi Belanja=Anggaran BelanjaRealisasi Belanja

Tahu n

Realisasi Belanja (jutaan)

Anggaran Belanja (jutaan)

Rasio Efisiensi

Belanja

Perubaha n

(1) (2) (3) = (1)/(2) (4)

2011 1.294.999.146 1.320.751.314 98,05%

2012 1.491.410.224 1.548.310.378 96,33% Turun

2013 1.650.563.727 1.726.191.299 95,62% Turun

2014 1.777.182.855 1.876.872.758 94,69% Turun

2015 1.806.515.202 1.984.149.714 91,05% Turun

2011 2012 2013 2014 2015 86.00%

88.00% 90.00% 92.00% 94.00% 96.00% 98.00% 100.00%

Rasio Efsiensi Belanja

Dari analisis yang dilakukan, terlihat bahwa efisiensi belanja pemerintah sejak tahun 2011 terus mengalami penurunan dari 98,05% pada tahun 2011 hingga 91,05% pada tahun 2015. Melalui hasil yang ditunjukkan, dapat ditarik dua kesimpulan yang bertolak belakang apabila hanya mempertimbangkan faktor kuantitatif. Pertama, bahwa pemerintah tidak mampu melaksanakan realisasi anggaran dengan optimal dan gagal melaksanakan tupoksi yang sesuai dengan tujuan dari masing-masing Kementerian/Lembaga. Kedua, pemerintah mampu melaksanakan belanja dengan sangat efisien dibuktikan dengan penggunaan anggaran yang makin mengecil persentasenya.

melaksanakan tupoksi yang sesuai dengan tujuan dari masing-masing Kementerian/Lembaga lebih memungkinkan.

5. Pertumbuhan Pendapatan

Analisis ini bermanfaat untuk mengetahui pertumbuhan pendapatan dari tahun ke tahun. Analisis yang menunjukkan hasil positif mencerminkan peningkatan kinerja pendapatan, demikian juga sebaliknya. Analisis ini perlu disandingkan dengan rasio efektivitas pendapatan untuk mengetahui pertumbuhan pendapatan pemerintah pusat secara komprehensif.

Pertumbuhan pendapatan=pendapatan tahun(n)−pendapatantahun(n−1)

pendapatan tahun(n−1)

Tahun

Pendapatan (n) (jutaan)

Pendapatan (n-1) (jutaan)

Pendapatan (n) – pendapatan (n-1)

(jutaan)

Pertumbuha

n Pendapatan Perubahan

(1) (2) (3) = (1)/(2) (4)

2011 1.205.345.714 992.248.525 213.097.189 21,48% Naik

2012 1.332.322.880 1.205.345.714 126.977.166 10,53% Naik

2013 1.432.058.569 1.332.322.880 99.735.689 7,49% Naik

2014 1.545.456.293 1.432.058.569 113.397.724 7,92% Naik

2015 1.496.047.334 1.545.456.293 -49.408.959 -3,20% Turun

2011 2012 2013 2014 2015 -5.00%

0.00% 5.00% 10.00% 15.00% 20.00% 25.00%

Pertumbuhan Pendapatan

tahun terakhir. Pada tahun 2015, pertumbuhan bahkan negatif sebesar -3,20% dari Rp 1.545 trilyun di tahun 2014 menjadi Rp 1.496 trilyun di tahun 2015. Meskipun di tahun 2015 penerimaan perpajakan mengalami kenaikan, tetapi PNBP mengalami penurunan yang cukup signifikan dari Rp 398 trilyun menjadi Rp 255 trilyun dan secara keseluruhan menyebabkan penurunan pendapatan. Penurunan PNBP yang paling signifikan berasal dari PNBP penerimaan SDA. Penurunan realisasi penerimaan SDA tersebut dipengaruhi antara lain oleh masih rendahnya harga minyak mentah yang menyebabkan turunnya penerimaan pemerintah di sektor minyak bumi.

6. Pertumbuhan Belanja

Analisis ini bermanfaat untuk mengetahui pertumbuhan belanja dari tahun ke tahun. Analisis yang menunjukkan hasil positif mencerminkan peningkatan belanja, demikian juga sebaliknya. Analisis ini perlu disandingkan dengan rasio efisiensi belanja untuk mengetahui pertumbuhan belanja pemerintah pusat secara komprehensif. Yang perlu ditekankan adalah bahwa pertumbuhan jumlah belanja tidak selalu mencerminkan peningkatan efektivitas belanja karena penilaian efektivitas belanja perlu melihat outcome yang dihasilkan.

Pertumbuhan belanja=belanja tahun(n)−belanja tahun(n−1)

belanja tahun(n−1)

Tahu n

Belanja (n) (jutaan)

Belanja (n-1) (jutaan)

Belanja (n) – belanja (n-1)

(jutaan)

Pertumbuha n belanja

Perubaha n

(1) (2) (3) = (1)/(2) (4)

2011 1.294.999.14

6

1.042.117.219 252.881.927 24,27% Naik

2012 1.491.410.22

4

1.294.999.146 196.411.078 15,17% Naik

2013 1.650.563.72

7

1.491.410.224 159.153.503 10,67% Naik

2014 1.777.182.85

5 1.650.563.727 126.619.128 7,67% Naik

2015 1.806.515.20

2011 2012 2013 2014 2015 0.00%

5.00% 10.00% 15.00% 20.00% 25.00% 30.00%

Pertumbuhan Belanja

Pertumbuhan belanja pemerintah pusat dalam kurun waktu 2011-2015 cenderung mengalami penurunan. Kesimpulan yang dapat diambil dari analisis ini adalah adanya upaya pemerintah dalam melakukan penghematan anggaran dengan menekan belanja agar tidak membengkak dan menimbulkan defisit yang terlalu besar karena pada analisis pertumbuhan pendapatan sebelumnya didapatkan hasil bahwa pertumbuhan pendapatan pun juga mengalami penurunan.

ANALISIS SUMBER DAN PENGGUNAAN DANA

1. PENGERTIAN

Teknik analisa untuk mengetahui dari mana pemerintah memperoleh dana dan bagaimana pemerintah tersebut menggunakan dana yang diperolehnya selama tahun berjalan.

2. TUJUAN

Analisa ini dimaksudkan antara lain untuk mengetahui:

sumber dana selama satu tahun anggaran

penggunaan dana selama satu tahun anggaran

kemampuan pemerintah untuk memenuhi kebutuhan operasionalnya

sumber dana yang digunakan untuk memperoleh aset

ke mana surplus anggaran digunakan 3. ANALISIS

Arus kas diklasifikasikan menjadi empat, yaitu:

arus kas dari aktifitas operasi

arus kas dari aktifitas investasi aset non keuangan

arus kas dari aktifitas pembiayaan

arus kas dari aktifitas transistoris

Arus kas dari aktifitas operasi mencerminkan kemampuan pemerintah untuk mendanai kebutuhan operasionalnya.

Arus kas neto dari aktifitas operasi positif mencerminkan penerimaan kas

operasional mencukupi kebutuhan operasionalnya.

Arus kas dari aktifitas operasi negatif mencerminkan pemerintah tidak mampu

mandiri, berarti tidak mampu menggali potensi pendapatan sehingga biaya operasi tidak mencukupi.

Arus kas dari aktivitas investasi aset non keuangan mencerminkan penerimaan dan

pengeluaran kas yang berasal dari penjualan aset tetap dan perolehan aset tetap.

Arus kas dari aktifitas investasi positif berarti pemerintah sedang

mengurangi/tidak menambah aset tetap yang dimilikinya.

Arus kas dari aktifitas investasi negatif berarti pemerintah sedang membangun

dan mengadakan sarana dan prasarana.

Arus kas dari aktifitas pembiayaan mencerminkan dari mana pemerintah memperoleh

dana untuk menutup defisit dan ke mana pemerintah mengalokasikan adanya surplus dana. Jumlah ini arus kas dari aktifitas pembiayaan ini seharusnya berimbang dengan jumlah surplus/defisit.

Arus kas dari aktivitas transistoris mencerminkan penerimaan dan pengeluaran kas

1. Analisis Sumber Pendanaan:

A. Arus kas dari aktivitas operasi

pemerintahtidak mencukupi untuk membiayai seluruh kegiatan operasional pemerintah. Lebih rendahnya Arus Kas Masuk selama TA 2015 dibandingkan Arus Kas Keluar mengindikasikan rendahnya capaian realisasi penerimaan negara yang dipengaruhi oleh perkembangan kondisi perekonomian domestik maupun global serta tingginya belanja pemerintah seperti belanja subsidi.

1. Penerimaan Perpajakan

Pada tahun 2015, realisasi pendapatan perpajakan mencapai Rp1.240.418,9 miliar atau naik 8,16 persen dibanding realisasi tahun 2014 sebesar Rp1.146.865,8 miliar. Pendapatan perpajakan tahun 2015 berasal dari penerimaan pajak dalam negeri sebesar Rp1.205.478,9 miliar dan penerimaan pajak perdagangan internasional sebesar Rp34.940,0 miliar. Realisasi penerimaan pajak dalam negeri pada tahun 2015 naik sebesar 9,27 persen dari penerimaan pajak dalam negeri pada tahun 2014. Sementara itu, realisasi pajak perdagangan internasional turun sebesar 19,95 persen. Penurunan realisasi penerimaan pajak internasional disebabkan oleh turunnya realisasi pendapatan bea masuk sebesar Rp1.106,3 miliar dan turunnya realisasi bea keluar Rp7.601,9 miliar dibandingkan dengan realisasi tahun 2014. Turunnya realisasi bea keluar dipengaruhi antara lain oleh masih rendahnya harga komoditas di pasar internasional.

2. Penerimaan PNBP

Penerimaan Negara Bukan Pajak (PNBP) pada TA 2015 adalah sebesar Rp255.531.041.010.784, yang berarti lebih kecil Rp142.923.020.424.126 atau 35,87 persen dari TA 2014 sebesar Rp398.454.061.434.910. PNBP tersebut berasal dari penerimaan Sumber Daya Alam, Bagian Pemerintah atas Laba BUMN, PNBP Lainnya, dan Pendapatan BLU

3. Penerimaan Hibah

Penerimaan Hibah pada TA 2015 adalah sebesar Rp11.973.038.735.532. Pendapatan ini merupakan penerimaan negara yang berasal dari sumbangan dalam negeri perorangan, lembaga/badan usaha dan hibah dalam negeri lainnya. Selain itu, penerimaan hibah juga berasal dari luar negeri perorangan, bilateral, multilateral dan hibah luar negeri lainnya. Dengan demikian, penerimaan Hibah pada TA 2015 lebih besar Rp9.016.137.105.252 atau 304,92 persen dari TA 2014

B. Arus Kas dari aktivitas Pendanaan

lainnya yang tidak termasuk dalam setara kas. Aktivitas Investasi pada TA 2015 menunjukkan arus kas keluar bersih sebesar Rp274.734.893.587.204

1. Pengelolaan dan Penjualan BMN

Pendapatan dari Pengelolaan BMN (Pemanfaatan dan Pemindahtanganan) serta Pendapatan dari Penjualan Aset merupakan pendapatan yang berasal dari penjualan Aset Tetap baik berupa tanah, gedung, bangunan, peralatan dan mesin, dan aset yang rusak atau berlebihan. Pendapatan yang Pengelolaan dan Penjualan BMN pada TA 2015 adalah sebesar Rp97.435.483.632. Dengan demikian, Pendapatan Pengelolaan dan Penjualan BMN pada TA 2015 lebih kecil Rp39.026.695.448 atau 28,60 persen dari TA 2014.

2. Penjualan aset restrukuturisasi

Pendapatan Penjualan Aset Program Restrukturisasi merupakan penerimaan yang berasal dari penjualan/penyelesaian aset eks BPPN dan aset bekas Bank Dalam Likuidasi (BDL). Pendapatan yang berasal dari Penjualan Aset Program Restrukturisasi pada TA 2015 adalah sebesar Rp341.730.450.391. Dengan demikian, Pendapatan Penjualan Aset Program Restrukturisasi pada TA 2015 lebih kecil Rp198.260.268.641 atau 36,72 persen dari TA 2014.

3. Penerimaan kembali investasi lainnya

Penerimaan Kembali Investasi Lainnya dalam TA 2015 adalah sebesar Rp19.134.920.271.845, sedang pada TA 2014 tidak terdapat transaksi tersebut. C. Arus Kas dari Aktivitas Pendanaan

Arus Kas dari Aktivitas Pendanaan menjelaskan aktivitas penerimaan dan pengeluaran kas yang berhubungan dengan pemberian piutang jangka panjang dan/atau pelunasan utang jangka panjang yang mengakibatkan perubahan dalam jumlah dan komposisi piutang jangka panjang dan utang jangka panjang. Jumlah Arus Kas Bersih dari Aktivitas Pendanaan dalam TA 2015 adalah sebesar Rp382.421.051.971.590. Dengan demikian, Arus Kas Bersih dari Aktivitas Pendanaan TA 2015 lebih besar Rp124.191.635.309.097 atau 48,09 persen dari TA 2014.

1. Penerimaan pembiayaan dalam negeri

Penerimaan Pembiayaan Dalam Negeri dalam TA 2015 adalah sebesar Rp523.355.946.201.615, Penerimaan Pembiayaan Dalam Negeri dalam TA 2015 lebih besar Rp83.164.629.539.104 atau 18,89 persen dibandingkan dengan TA 2014.

Penerimaan Pembiayaan Dalam Negeri - Non Perbankan pada TA 2015 adalah sebesar Rp973.664.304.815, berarti lebih kecil Rp121.127.376.330 atau 11,06 persen dari penerimaan pada TA 2014 sebesar Rp1.094.791.681.145. Penerimaan ini berasal dari penerimaan pinjaman dalam negeri.

b. Penerimaan Surat Berharga Negara (SBN)

Penerimaan pembiayaan SBN merupakan penerimaan pembiayaan dari penjualan Surat Perbendaharaan Negara (SPN), Obligasi Negara, dan Surat Berharga Syariah Negara (SBSN) dalam mata uang rupiah. Penerimaan pembiayaan SBN pada TA 2015 sebesar Rp409.361.117.487.000, Dengan demikian, penerimaan pembiayaan SBN pada TA 2015 lebih besar Rp56.268.053.177.000 atau 15,94 persen dibanding TA 2014.

c. Penerimaan Surat Berharga Negara (SBN) - Valas

Penerimaan pembiayaan SBN –Valas pada TA 2015 sebesar Rp113.021.164.409.800, lebih besar Rp27.017.703.738.434 atau 31,41 persen dibanding TA 2014.

2. Penerimaan pembiayaan luar negeri

Penerimaan Pembiayaan Luar Negeri dalam TA 2015 sebesar Rp83.821.269.766.054 merupakan seluruh penerimaan Pemerintah sehubungan dengan penarikan pinjaman luar negeri yang terdiri dari pinjaman program dan pinjaman proyek, Dengan demikian, Penerimaan Pembiayaan Luar Negeri dalam TA 2015 lebih besar Rp31.246.607.526.591 atau 59,43 persen dari TA 2014.

a. Penerimaan Pinjaman Program

Pinjaman Program yang diterima dalam TA 2015 adalah sebesar Rp55.084.739.858.586 yang berasal dari Penarikan Pinjaman Program, lebih besar Rp37.307.783.139.093 atau 209,87 persen dari TA 2014 sebesar Rp17.776.956.719.493.

b. Penerimaan Pinjaman Proyek