BAB III

METODE PENELITIAN

3.1. Metode Penelitian

Metode adalah cara kerja atau tata kerja untuk dapat memahami obyek yang menjadi sasaran dari ilmu pengetahuan yang bersangkutan (Soekanto,1990: 106). Sedangkan penelitian merupakan suatu kerja ilmiah yang bertujuan untuk

mengungkapkan kebenaran secara sistematis, metodologis, dan konsisten (Soekanto dan Sri Mumadji, 2001:1).

Penelitian ini merupakan suatu kegiatan ilmiah yang didasarkan pada metode sistematika dan pemikiran tertentu yang bertujuan untuk mempelajari sesuatu atau beberapa gejala tertentu dengan cara menganalisisnya. Dengan

demikian metode penelitian adalah upaya ilmiah untuk memahami dan memecahkan suatu masalah berdasarkan metode tertentu.

3.2. Jenis Penelitian

Penelitian mengenai peranan penerapan prinsip-prinsip ekonomi Islam terhadap institusi Masjid di Kota Medan, merupakan penelitian studi empiris yang

bersifat deskriptif analitis, maksudnya memaparkan data-data yang ditemukan dan menganalisisnya untuk mendapatkan kesimpulan yang benar dan akurat (Cholid Narbuko dan Abu Achmadi, 2005: 44).

3.3. Jenis dan Sumber Data

Menurut Soerjono Soekanto, dalam penelitian empiris dikenal data primer

dan data skunder. Kedua hal tersebut menjadi pola acuan dalam melakukan penelitian ilmiah.

a) Data primer

Data primer dalam penelitian ini adalah data- data yang diperoleh langsung

dari pengurus Masjid di Kota Medan dengan menggunakan daftar pertanyaan atau kuesioner yang telah dipersiapkan. Pengambilan kuesioner dan daftar pertanyaan tersebut diacak melalui pemilihan sampel yang dianggap memenuhi persyaratan.

b) Data Sekunder

Data sekunder adalah data diperoleh dari buku literature, internet, jurnal,

tesis serta bacaan lain yang berhubungan dengan penelitian dan berbagai sumber. Data-data yang berhubungan dengan penelitian ini digunakan hanya sebagai pembantu terhadap data primer.

3.4. Populasi dan Sampel Penelitian

Penelitian ini akan dilakukan terhadap sejumlah Masjid yang berada di Kota Medan dengan memilih Masjid dibeberapa lokasi sebagai sampel. Pemilihan

sampel lokasi penelitian ditentukan dengan menggunakan teknik purposive sampling, tujuannya untuk menjaring sampel yang benar-benar representatif

Dikarenakan Karakter sampel penelitian sangat banyak dan demi

mempermudah penelitian maka kriteria pemilihan sampel adalah pemilihan secara acak dari 1040 Masjid di Kota Medan. Berdasarkan rumus Slovin (Sevilla dkk. 1960:182), sebagai berikut:

dimana

n: jumlah sampel N: jumlah populasi

e:batas toleransi kesalahan (error tolerance)

Untuk menggunakan rumus ini, pertama ditentukan berapa batas toleransi kesalahan. Batas toleransi kesalahan ini dinyatakan dengan persentase. Semakin

kecil toleransi kesalahan, semakin akurat sampel menggambarkan populasi. misalnya, penelitian dengan batas kesalahan 5% berarti memiliki tingkat akurasi

95%. Penelitian dengan batas kesalahan 2% memiliki tingkat akurasi 98%. Dengan jumlah populasi yang sama, semakin kecil toleransi kesalahan, semakin besar jumlah sampel yang dibutuhkan.

Dengan menggunakan rumus Slovin dengan batas toleransi kesalahan 15,5%,maka:

n = N / (1 + Ne²) 1040 / (1 + 15.5%²) = 40,03

= 40 Masjid

3.5. Metode Pengumpulan Data

Metode atau teknik menunjuk suatu kata yang abstrak dan tidak

diwujudkan dalam benda, tetapi hanya dapat dilihatkan penggunaannya melalui angket, pengamatan, ujian, dokumen dan lainnya ( Riduwan, 2004: 97). Teknik

pengumpulan data yang digunakan dalam penelitian ini adalah melalui penelitian lapangan yaitu dengan menanyakan dan mengamati objek secara langsung, dan mengumpulkan sumber bacaan yang berhubungan dengan topik

dalam skripsi ini, seperti buku-buku lembaga keuangan Syariah, buku tentang Masjid, majalah bisnis, artikel-artikel, pendapat para sarjana dan bahan lainnya.

Sedangkan alat pengumpulan data menggunakan kuesioner dan wawancara. Wawancara langsung dengan responden dilakukan dengan daftar pertanyaan guna memperoleh informasi tentang masalah yang berkaitan dengan

permasalahan yang diajukan dalam penelitian (Soekanto: 115).

3.6. Analisis Data

Analisa data didalam penelitian ini dilakukan dengan menggunakan program komputer SPSS 17.0. Metode yang digunakan adalah metode analisis

deskriptif. Data-data yang diperoleh kemudian dianalisi dengan cara tabulasi data sehingga diperoleh jumlah dan persentase dari variebel yang diteliti, kemudian dilakukan juga dalam bentuk analisis lain seperti : tabulasi silang (cross tab),

3.7. Defenisi Operasional

1. BKM (Badan Kenajiran Masjid) Adalah sekelompok orang/ masyarakat

yang bertugas untuk menjaga dan mengurusi keperluan Masjid.

2. Harta Masjid adalah sejumlah harta yang dimiliki dan dikelola Masjid baik

berupa uang tunai, benda berharga, tanah, dll, baik itu yang berasal dari sedekah, infaq, hibah masyarakat.

3. Syariah merupakan dasar hukum dalam agama Islam yang bersumber dari

Al-Qur’an dan hadist.

4. Ekonomi Islam adalah sistem ekonomi yang didasarkan pada Al-Qur’an dan hadist sedangkan ekonomi konvensional didasarkan pada akal pikiran

BAB IV

HASIL DAN PEMBAHASAN 4.1Gambaran Umum Kota Medan

Kota Medan merupaka ini merupakan kota terbesar di Pula

gerbang wilayah Indonesia bagian barat. Kota Medan memiliki luas 26.510 Ha (265,10 km²) atau 3,6% dari keseluruhan wilayah Sumatera Utara. Dengan demikian, dibandingkan dengan kota/kabupaten lainnya, Medan memiliki luas

wilayah yang relatif kecil dengan jumlah penduduk yang relatif besar. Secara geografis Kota Medan terletak pada 3° 30' – 3° 43' Lintang Utara dan 98° 35' -

98° 44' Bujur Timur. Bentuk topografi Kota Medan cenderung miring ke Utara dan berada pada ketinggian 2,5 - 37,5 meter di atas permukaan laut. Luas lahan untuk pemukiman 9.225 Ha dan 1.862 Ha untuk sektor jasa dan 740 Ha untuk

cadangan bagi penetapan lokasi industri. Selebihnya 14.693 Ha merupakan areal non-urban, serta 7.000 Ha akan dipergunakan untuk lahan pengembangan sektor

pertanian tanaman pangan (pemkomedan.go.id). Secara administratif, batas wilayahnya adalah sebagai berikut:

1. Sebelah Utara berbatasan dengan Selat Sumatera.

2. Sebelah Selatan berabatasan dengan Kecamatan Deli Tua dan Pancur Batu, Kabupaten Deli Serdang.

3. Sebelah Barat berbatasan dengan Kota Madya Binjai.

Medan merupakan daerah pinggiran jalur pelayaran Selat Malaka, letak

posisinya yang stategis menjadikannya sebagai gerbang perdagangan berupa barang dan jasa, terutama perdagangan domestik juga luar negeri (ekspor-impor). Letaknya yang strategis inilah yang mendorong Kota Medan berkembang

terutama daerah Belawan dan pusat Kota Medan.

Menurut data kependudukan pada tahun 2005, jumlah penduduk Kota

Medan berkisar 2.036.018 jiwa, dimana jumlah wanita lebih besar dari pria, (1.010.174 jiwa > 995.968 jiwa). Penduduk tersebut merupakan penduduk tetap, sedangkan penduduk tidak tetap mencapai lebih dari 500.000 jiwa, yang

merupakan penduduk komuter. Medan merupakan salah satu kota dengan jumlah penduduk yang besar. Dari hasil

penduduk Kota Medan yaitu 2.109.339 jiwa. Penduduk Medan terdiri atas 1.040.680 laki-laki dan 1.068.659 perempuan (BPS Kota Medan).

4.2Gambaran Umum Masjid di Kota Medan

Setelah para pedagang dari Arab masuk ke wilayah Indonesia terutama di Sumaterara seperti dari Barus dan Aceh, penyebaran agama Islam diyakini terus

berkembang, hingga akhirnya penyebarannya sampai ke Kota Medan yang telah melewati berbagai macam jalur. Perkembangan Islam di Kota Medan tidak terlepas dari peran Kesultanan Deli yang menganut agama Islam sehingga banyak

masyarakat pengikutnya juga memilih agama Islam. Bahkan pada saat itu, hampir seluruh masyarakat Melayu beragama Islam. Pembangunan Masjid Al-Osmani

dipusat Kota Medan, para pedagang dari berbagai daerah bahkan mancanegara

mulai berinteraksi di pusat Kota Medan tepatnya pada daerah Kesawan. Interaksi antar agama pun terjadi tanpa terkecuali agama Islam itu sendiri. Dari interaksi inilah mulai dibangunnya beberapa rumah ibadah di daerah Kesawan tersebut,

termasuk Masjid yang merupakan rumah ibadah umat Muslim. Tercatat dalam sejarah, tokoh penyebar Islam di Medan adalah KH Said Bakrin pada Abad 16. Ia

berasal dari suku Melayu. Selain Said Bakrin, tercatat pula ulama-ulama pengembang ajaran Islam yang lain, seperti Abu Bakar Yakub dan Annas Tanjung. Mereka dilatih untuk menyebarkan ajaran Islam di Medan

(pemkomedan.go.id).

Perkembangan Masjid di Kota Medan saat ini sangatlah pesat, hal ini

dikarenakan banyaknya jumlah masyarakat yang beragama Islam di Kota Medan. Pertumbuhan jumlah Masjid terus berkembang. Hal ini juga dikarenakan Pemerintah Kota Medan terus mendukung program yang berkenaan dengan

pembinaan mental dan spiritual warga Kota Medan. Sampai saat ini tercatat sekitar 1040 bangunan Masjid dan Mushallah berdiri di Kota Medan. Jumlah

tersebut juga menunjukkan bahwa besarnya antusias orang Muslim di Kota Medan untuk beribadah kepada Allah SWT. Untuk itu seharusnya peran Masjid yang banyak tersebut bisa dimanfaatkan orang Islam secara maksimal untuk

4.3Hasil Penelitian

Berdasarkan hasil penelitian yang telah dilakukan terhadap 40 nazir Masjid di Kota Medan yang menjadi responden dalam penelitian ini, maka didapatkan data

para nazir Masjid sebagai berikut.

Tabel 4.1

Data 40 Nazir yang Menjadi Responden

No Umur

(Thn)

17 31 S1 Guru 2 Tahun Medan Belawan

18 54 SMA Wiraswasta 15 Tahun Medan Belawan

19 28 D3 Pegawai Swasta 1 Tahun Medan Deli

20 32 S1 Pegawai Swasta 5 Tahun Medan Deli

21 28 SMA Wiraswasta 3 Tahun Medan Helvetia

22 48 D3 Wiraswasta 5 Tahun Medan Helvetia

23 33 D3 Pegawai Swasta 10 Bulan Medan Helvetia

24 45 SMA Wiraswasta 8 Tahun Medan Helvetia

25 37 S1 Guru 6 Tahun Medan Helvetia

26 54 S2 Dosen 12 Tahun Medan Johor

27 49 D1 Wiraswasta 7 Tahun Medan Johor

28 44 S1 Guru 13 Tahun Medan Johor

29 32 SMA Pegawai Swasta 4 Tahun Medan Johor

30 29 SMA Wiraswasta 1 Tahun Medan Labuhan

31 42 S1 Guru 7,5 Tahun Medan Labuhan

32 27 S1 Pegawai Swasta 2 Tahun Medan Petisah

33 36 S1 Guru 4 Tahun Medan Petisah

34 55 S2 Dosen 8 Tahun Medan Polonia

35 49 D3 Wiraswasta 11 Tahun Medan Polonia

36 40 SMA Wiraswasta 3,5 Tahun Medan Sunggal

37 45 SMA Wiraswasta 3 Tahun Medan Sunggal

39 27 SMA Wiraswasta 2,5 Tahun Medan Sunggal

40 51 SMA Wiraswasta 14 Tahun Medan Sunggal

Sumber: Hasil Kuesioner Penelitian

4.4Pembahasan

Agar mudah dianalisis data dari 40 responden tersebut di atas

dikelompokkan kedalam beberapa kriteria. Setelah dikelompok-kelompokkan maka kemudian data tersebut dianalisis seperti berikut:

Tabel 4.2

Pengelompokan Berdasarkan Umur Nazir

Umur (tahun) Jumlah

<16 0

16>29 11

30>39 10

40>49 12

50> 7

Total 40

Sumber: Hasil Kuesioner Penelitian

Berdasarkan analisis data tabel di atas dapat dilihat bahwa tidak ada nazir yang berumur di bawah 16 tahun, dimana umur 16 tahun tersebut sering dianggap

sebagai umur dewasa seseorang. Hal ini berarti bahwa seluruh nazir Masjid di Kota Medan adalah orang yang telah dewasa dan dianggap mampu melaksanakan pengelolaan Masjid.

nazir ini dimasukkan kedalam golongan muda. Kelebihan dari para kelompok

muda ini yakni mereka memiliki semangat dan ide-ide baru sehingga mereka lebih kreatif dan aktif dalam mengelola Masjid dibandingkan kelompok tua. Kekurangannya yaitu beberapa masyarakat belum terlalu yakin akan kemampuan

mereka karena umurnya yang dianggap masih muda. Untuk nazir yang berumur di atas 40 tahun jumlahnya bila digabungkan sebanyak 19 orang. Ini menunjukkan

bahwa masyarakat masih mempercayai mereka untuk mengelola Masjid, dan kelebihannya yaitu masyarakat sangat menghormati mereka. Kekurangannya yaitu karena umurnya yang bisa dibilang tua semangat mereka tidak seperti golongan

muda, lebih sering sakit dan daya pikirnya juga mulai berkurang.

Tabel 4.3

Pengelompokan Berdasarkan Pendidikan Nazir

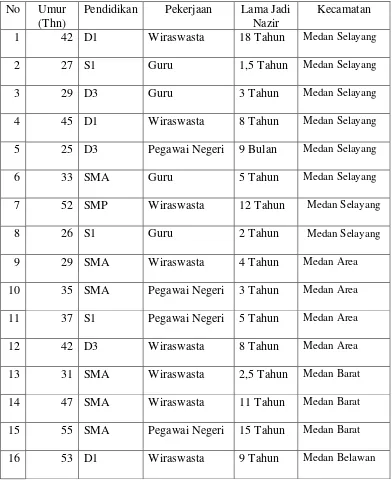

Pendidikan Jumlah

SMP 1

SMA 15

D1-D3 11

S1 12

S2 2

Total 40

Sumber: Hasil Kuesioner Penelitian

Dari tabel 4.3 terlihat data tentang pendidikan para nazir, dimana hanya terdapat 1 orang nazir yang berpendidikan SMP, sedangkan 39 orang nazir lainnya berpendidikan SMA keatas. Hal ini menunjukkan bahwa para nazir di

anjuran pemerintah wajib belajar 12 tahun. Terdapat 12 nazir diantaranya

berpendidikan cukup tinggi yakni S1, bahkan terdapat 2 nazir yang berpendidikan S2. Hal ini cukup menggembirakan karena para nazir Masjid di Kota Medan sebagian merupakan orang-orang yang berpendidikan tinggi.

Tabel 4.4

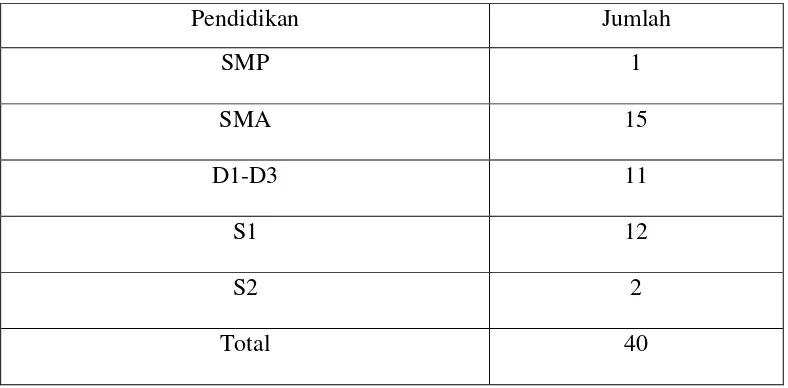

Pengelompokan Berdasarkan Lama Menjadi Nazir Masjid

Lama jadi nazir (tahun)

Jumlah

<2,1 9

2,1>3 6

3,1>4 4

4,1>5 4

5> 17

Total 40

Sumber: Hasil Kuesioner Penelitian

Dari hasil pengelompokan data di atas dapat dilihat ada 9 responden yang

telah menjadi nazir di bawah 2,1 tahun, kebanyakan dari mereka merupakan nazir yang berumur dibawah 30 tahun. Untuk responden yang telah menjadi nazir

melebihi 5 tahun berjumlah 17, dan hampir keseluruhannya adalah responden yang telah berumur di atas 30 tahun. Bahkan didapati juga responden yang telah menjadi nazir melebihi 18 tahun, hal ini cukup menggembirakan karena ini

Tabel 4.5

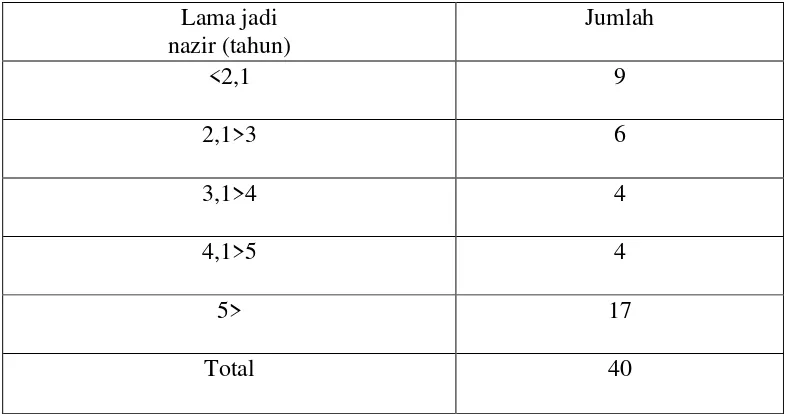

Pengelompokan Berdasarkan Pekerjaan Nazir

Pekerjaan Jumlah

Wiraswasta 19

Pegawai Negeri 5

Pegawai Swasta 5

Guru 9

Dosen 2

Total 40

Sumber: Hasil Kuesioner Penelitian

Dari data di atas dapat dilihat bahwa terdapat 19 nazir atau hampir sebagian dari responden yang berprofesi sebagai wiraswasta, contohnya pedagang, pemilik kontrakan, dll. Hampir seluruhnya juga bertempat tinggal

didekat Masjid, sehingga mereka lebih sering dan lebih aktif dalam mengelola Masjid dibandingkan pegawai Negeri, pegawai swasta, guru dan dosen, dimana

waktu mereka lebih sedikit karna tuntutan waktu untuk bekerja lebih banyak. Dari data terlihat juga bahwa terdapat 9 nazir yang berprofesi sebagai guru dan 2 nazir sebagai dosen. Hal ini menunjukkan bahwa nazir Masjid di Kota

Tabel 4.6

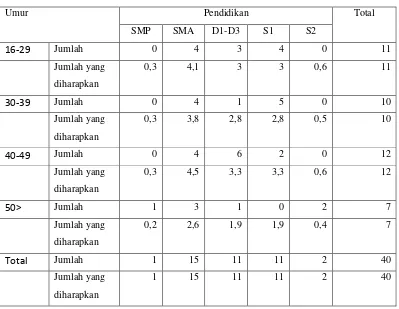

Crosstab Antara Umur dan Pendidikan

Umur Pendidikan Total

SMP SMA D1-D3 S1 S2

Dengan komposisi data di atas, maka dapat dilihat bahwa umur nazir berpengaruh

terhadap jenjang pendidikan para nazir tapi tidak terlalu banyak pengaruhnya. Hal ini dapat dilihat dari makin tinggi umur nazir pendidikannya juga makin baik.

Terlihat pada nazir yang berumur 16-29 tahun yang berpendidikan S1 ada 4 nazir sedangkan yang berumur 30-39 tahun lebih banyak ada 5 orang. Selanjutnya yaitu untuk yang berpendidikan S2 ada 2 nazir yang berumur di atas 50 tahun,

Tabel 4.7

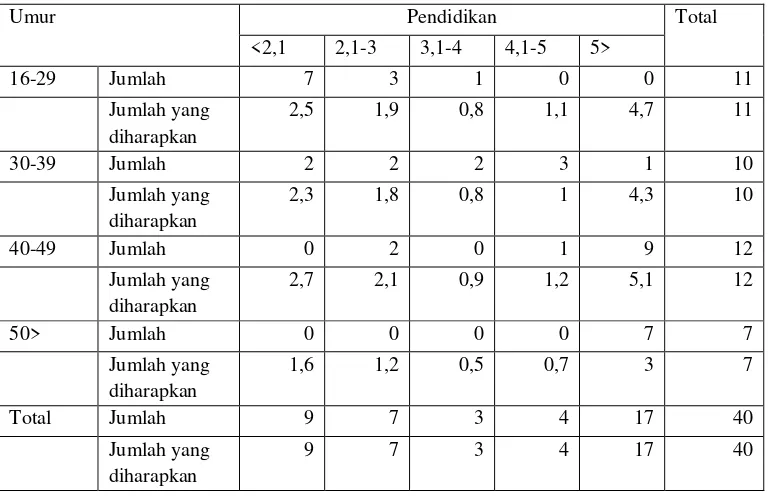

Crosstab Antara Umur Terhadap Lama Menjadi Nazir

Umur Pendidikan Total

<2,1 2,1-3 3,1-4 4,1-5 5>

Dengan komposisi data di atas terlihat bahwa umur nazir cukup berpengaruh

terhadap lama seseorang menjadi nazir. Bisa dilihat bahwa untuk nazir yang berumur antara 16-29 tahun kebanyakan lama mereka menjadi nazir Masjid yaitu di bawah 3 tahun yang berjumlah 10 dari 11 orang nazir. Sedangkan untuk yang

menjadi nazir di atas 5 tahun tidak ada, padahal jumlah yang diharapkan sekitar sekitar 4-5 orang.

Untuk nazir yang berumur diatas 40 tahun banyak yang sudah menjadi nazir Masjid melebihi 5 tahun bahkan melebihi jumlah yang diharapkan, seperti yang terlihat untuk nazir yang berumur 50 lebih diharapkan hanya 3 ternyata terdapat 7

Tabel 4.8

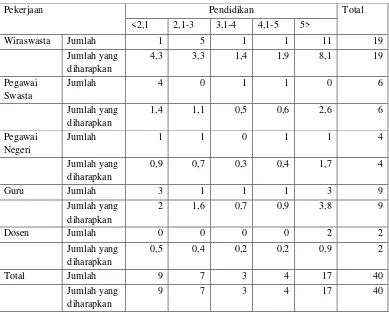

Crosstab Antara Pekerjaan Terhadap Lama Menjadi Nazir

Pekerjaan Pendidikan Total

<2,1 2,1-3 3,1-4 4,1-5 5>

Dengan komposisi data di atas terlihat bahwa pekerjaan juga cukup berpengaruh terhadap lama seseorang menjadi nazir Masjid. Dapat dilihat yang telah menjadi

nazir melebihi 5 tahun kebanyakan adalah wiraswasta dan dosen yang jumlahnya melebihi jumlah yang diharapkan. Contohnya wiraswasta jumlah yang diharapkan

Analisis Penerapan 9 Prinsip-Prinsip Ekonomi Islam di Institusi Masjid 4.4.1 Muslim yang Rajin dan Aktif

Semua orang Muslim dituntut agar menjadi manusia yang rajin dan aktif.

Allah sangat membenci orang-orang yang malas dan menunda-nunda pekerjaannya. Apalagi dalam mengelola Masjid yang merupakan rumah Allah (Baitullah) maka sudah seharusnya dikelola dengan baik oleh masyarakat

terutama para nazir Masjid, baik dalam kegiatan Masjid yaitu pengelolaan kas Masjid yang baik, kebersihan, kegiatan-kegiatan sosial ekonomi serta pengembangan perpustakaan. Oleh karena bekerja rajin dan aktif merupakan satu

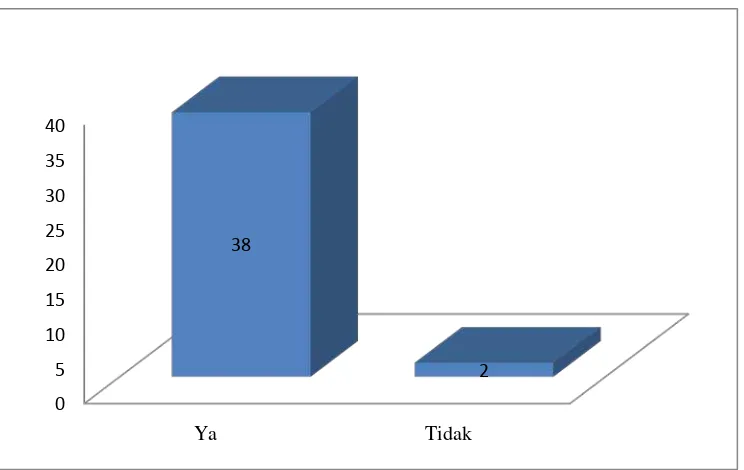

prinsip yang dituntut dalam pengelolaan Masjid dari aset Islam, maka patutlah hal ini dipertanyakan kepada nazir Masjid sebagai pengelola. Hasil penelitian

terhadap keaktifan keanggotaan kenaziran Masjid didapatkan hasil sebagai berikut.

Gambar 4.1 Jawaban Responden Tentang Aktif/ Tidak Dalam Mengelola Masjid

Berdasarkan Gambar 4.1 Dari 40 responden didapatkan 38 (95%) kenaziran

Masjid yang aktif, sedangkan 2 (5%) nazir lainnya masih kurang aktif. Ini berarti pengelolaan Masjid di Kota Medan sudah aktif dalam pengelolaannya. Berdasarkan penelitian ini juga didapati bahwa seluruh responden atau nazir

Masjid telah berumur diatas 16 tahun, sehingga mereka diyakini cukup dewasa dalam melaksanakan seluruh tindakan pengelolaan.

4.4.2 Dilarang Memakan Harta Hasil Riba

Riba adalah penambahan yang disertakan terhadap barang pada saat

pengembalian barang tersebut ketika diadakannya akad yang menyebabkan salah satu pihak rugi. Umat Islam dilarang keras mengambil dan memakan harta hasil

riba. Rasulullah SAW bersabda, diriwayatkan dari Jabir r.a.: Rasulullah SAW mengutuk pemakan riba, orang yang memberi makan (keluarganya) dengan harta riba, penulis riba, dan kedua saksi riba. Beliau bersabda, “Semua itu (hukumnya)

sama”.

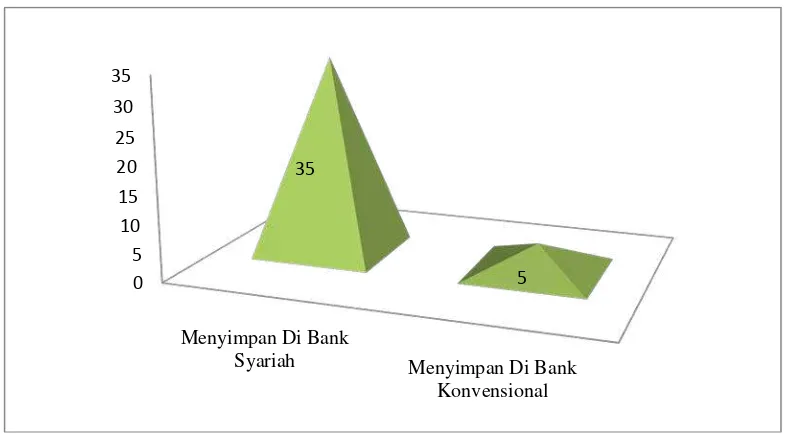

Di institusi Masjid hal ini dapat dilihat dalam pengelolaan kas Masjid, yaitu

ketika melakukan penyimpanan kas. Apakah kas itu disimpan di bank konvensional yang menggunakan sistem bunga (riba) atau bank Syariah dengan sistem bagi hasil (diperbolehkan oleh syara’), maka jawaban responden ketika

Gambar 4.2 Bank Tempat Penyimpanan Kas Masjid

Dari gambar 4.2 terdapat 35 nazir (87,5%) yang menyimpan uang kasnya di bank Syariah baik itu Bank Muamalat, Bank Mandiri Syariah, Bank Sumut

Syariah, sedangkan 5 nazir lainnya dengan persentase (12,5%) masih menyimpan uang kasnya di bank konvensional seperti Bank BNI, Bank BRI, dan Bank MANDIRI. Dua nazir beralasan hal ini dikarenakan nazir-nazir terdahulu sudah

menyimpan kas Masjid dibank konvensional dan 3 lagi dikarenakan lokasi Bank Syariah terlalu jauh sedangkan yang dekat hanya bank konvensional. Dari

presentase di atas dapat disimpulkan bahwa sebagian besar Masjid di Kota Medan telah berusaha menghindari lembaganya terlibat unsur riba dengan cara menggunakan fasilitas bank Syariah dan menolak fasilitas bank konvensional.

4.4.3 Dapat Dipertanggungjawabkan (Pernah Diaudit Akuntan Publik).

Dalam Islam semua orang Muslim diwajibkan mampu mempertanggung

jawabkan setiap perbuatannya, terutama diinstitusi Masjid para nazir harus mampu mempertanggung jawabkan pengelolaan harta Masjid dengan baik agar

0

Menyimpan Di Bank

Syariah Menyimpan Di Bank Konvensional 35

terhindar dari kecurigaan masyarakat. Untuk itu salah satu cara yang bisa

dilakukan para nazir yaitu dengan cara melakukan pemeriksaan harta keuangan Masjid dengan bantuan jasa Akuntan Publik. Dari hasil penelitian terhadap Masjid apakah telah pernah diaudit Akuntan Publik atau tidak, maka didapatkan hasil

sebagai berikut.

Gambar 4.3 Masjid yang Pernah Diaudit Akuntan Publik dan yang Belum Pernah

Dari gambar 4.3 di atas dapat dilihat bahwa dari 40 Masjid yang ada di Kota Medan 38 (95%) belum pernah diaudit oleh Akuntan Publik atau lembaga

keuangan swasta, sedangkan terdapat 2 Masjid (5%) lainnya yang telah pernah diaudit oleh Akuntan Publik yaitu Masjid Al-Musaddin yang berada di kompleks perumahan Taman Setia Budi Indah (Tasbih) dan Masjid Al-Jihad Jln. Abdul

Lubis. Hal ini menunjukkan bahwa Masjid yang berada di Kota Medan belum banyak yang melakukan audit terhadap harta Masjid. Hal ini juga dikarenakan

5%

95%

para nazir merasa belum perlu diadakannya audit keuangan terhadap kas Masjid

karena jumlah kas Masjid tidaklah terlalu banyak, sebab lainnya yaitu pencatatan yang mereka lakukan dianggap sudah cukup sebagai bentuk pertanggung jawaban kepada masyarakat. Jika dalam beberapa prinsip-prinsip lainnya didapati hasil

penelitian yang relatif memuaskan, namun dalam hal audit, hasil penelitian ini relatif tidak memuaskan.

4.4.4 Keterbukaan

Salah satu prinsip Ekonomi Islam yaitu keterbukaan, prinsip ini dapat dilihat dari bagaimana para nazir Masjid menunjukkan hasil pengelolaan harta Masjid

kepada masyarakat secara terbuka. Biasanya dengan memaparkan catatan pengelolan kas Masjid setiap minggunya dipapan catatan kas Masjid disetiap

Masjid di Kota Medan. Dari hasil penelitian maka didapatkan hasil sebagai gambar berikut.

Gambar 4.4 Masjid yang Memiliki Papan Pencatatan Kas

0 10 20 30 40

Terbuka

Dari gambar 4.4 di atas diketahui bahwa 40 (100%) Masjid di Kota Medan

memiliki papan pengumuman tentang pencatatan kas. Ini berarti Masjid-Masjid di Kota Medan telah menerapkan sistem keterbukaan secara menyeluruh. Hal ini dapat dilihat pada pencatatan penerimaan dan pengeluaran kas Masjid terutama

infaq masyarakat tiap hari Jum’at selalu dicatat dalam papan pencatatan keuangan Masjid. Baik itu digunakan untuk pembayaran honor khatib, pembelian peralatan

dan perlengkapan Masjid, biaya pengajian, serta biaya lainnya.

4.4.5 Pengembangan Harta Secara Ekonomis dan Sosial

Harta Masjid selain digunakan untuk pembiayaan sehari-hari Masjid seperti kebersihan, honor Khatib, biaya air, listrik semestinya harta Masjid tersebut

dipergunakan untuk hal-hal lain yang berguna untuk kepentingan Masjid dan masyarakat dari pada hanya disimpan. Harta tersebut merupakan harta seluruh umat Islam maka alangkah baiknya apabila bisa digunakan untuk hal-hal yang

bersifat ekonomis dan sosial yang dapat mendatangkan manfaat kepada Masjid dan masyarakat sekitar dengan tidak menyalahi aturan syariat Islam. Contoh

penggunaanya seperti pendirian koperasi, puskesmas, kegiatan- kemasyarakatan, sunatan massal, Tk, bahkan sekolah dan universitas. Oleh karena itu, dipandang sesuai untuk menanyakan hal ini kepada para responden sehingga dapat diketahui

Gambar 4.5 Pengembangan Harta Masjid

Dari gambar 4.5 dapat dilihat bahwa terdapat 35 (87,5%) Masjid di Kota

Medan tidak mengembangkan hartanya. Artinya uang yang diperoleh Masjid tersebut tidak digunakan untuk sesuatu usaha yang bersifat produktif dan sosial hanya digunakan untuk pembiayaan Masjid dan selebihnya hanya disimpan di

bank saja. Tetapi terdapat 5 Masjid (12,5%) yang telah mengembangkan hartanya terutama dibidang sosial, seperti Masjid Al-Musaddin yang telah memiliki

sekolah TK, SD, SMP, Polimas, dan kegiatan sosial, seperti kitanan massal, pemberian makan anak yatim, subsidi terhadap LP, desa binaan, dan memberikan gaji terhadap guru-guru di desa. Masjid Agung juga mengembangkan hartanya

untuk pendidikan anak-anak dengan mendirikan sekolah TK dan perpustakaan yang dibuka untuk umum.

12%

88%

4.4.6 Konsumsi Makanan dan Minuman yang Halal dan Baik

Dalam Islam semua orang-orang Muslim diwajibkan untuk mengkonsumsi makanan dan minuman yang halal dan yang baik untuk kesehatan. Dalam hal

konsumsi, para pengurus Masjid telah terlebih dahulu memastikan pembelian barang yang digunakan untuk Masjid terutama ketika diadakannya kegiatan seperti ketika ceramah agama, perayaan hari raya, pembelian hewan qurban,

pengajian bulan Ramadhan dan buka puasa bersama di bulan Ramadhan, pengurus Masjid telah memastikan bahwa yang dibeli merupakan barang yang halal, baik transaksinya maupun cara memperolehnya. Dari hasil penelitian terhadap 40 nazir

Masjid maka ditemukan hasil sebagai berikut.

Gambar 4.6 Jawaban Nazir Tentang Kondisi Konsumsi

Dari hasil penelitian pada Gambar 4.6 diatas dapat dilihat bahwa 40 (100%)

Masjid yang telah diteliti seluruhnya telah membelanjakan hartanya pada barang yang halal dan dapat dipastikan kehalalannya.

100% 0%

4.4.7 Tolong Menolong Sesama Muslim

Umat Islam dianjurkan untuk mengutamakan tolong-menolong sesama Muslim. Salah satu cara untuk menolong sesama umat Islam yaitu membantu

perekonomian orang-orang Muslim dengan cara mengutamakan membelanjakan harta Masjid seperti pembelian peralatan serta perlengkapan Masjid di toko orang-orang Muslim dibandingkan toko orang-orang-orang-orang non-muslim agar perekonomian

orang-orang Muslim dapat tumbuh dan berkembang. Hasil penelitian terhadap nazir menunjukkan data dan informasi sebagai berikut:

Gambar 4.7 Tempat Para Nazir Belanja

Dari hasil penelitian Gambar 4.7 diketahui bahwa 35 Masjid (87,5%) telah melaksanakan prinsip ekonomi Islam yaitu mendahulukan tolong-menolong

sesama Muslim. Memang masih ada 5 Nazir (12,5%) yang belum mengutamakan berbelanja di toko orang-orang Islam, hal ini dikarenkan:

a. Jumlah kas Masjid yang masih terbatas. Hal ini menyebabkan para nazir Masjid agar membelanjakan harta Masjid dengan sehemat mungkin, dimana

0 10 20 30 40

Toko Orang Muslim

Toko Orang Non-muslim 35

beberapa toko orang non-muslim sering memberikan harga lebih murah dan

potongan harga dibanding toko orang Muslim.

b. Jarak dan lokasi toko. Toko orang-orang non-muslim cenderung jauh lebih banyak dan tersebar dimana-mana, sedang toko milik orang Islam tidaklah

terlalu banyak menyebabkan mereka kesulitan untuk menjangkaunya.

c. Kelengkapan. Beberapa peralatan dan keperluan pembangunan Masjid tidak

didapati di toko orang Muslim.

Dari hasil penelitian dapat disimpulkan bahwa 87,5 % Masjid di Kota Medan telah cukup berperan dalam membantu perekonomian orang Muslim.

4.4.8 Pembangunan

Orang-orang Muslim dituntut untuk melakukan hal-hal yang baik dimuka

bumi ini, manusia juga di tuntut untuk melakukan pembangunan demi kehidupan yang baik, bukan melakukan hal-hal yang dapat merusak. Untuk itu Masjid juga perlu diadakan pembangunan dan renovasi dari tahun ke tahun seperti halnya

melakukan pemugaran, pengecatan, pembelian peralatan yang baru agar Masjid tampak indah dan keberadaan Masjid tetap terjaga serta masyarakat lebih tertarik

Gambar 4.8 Masjid yang Pernah Melakukan Pembangunan dan yang Belum Pernah

Dari penelitian dapat dilihat dari Gambar 4.8 di atas bahwa 40 (100%)

Masjid di Kota Medan telah pernah mengalami pembangunan fisik, baik itu berupa pembangunan yang besar maupun baru sekedar renovasi. Hal ini menunjukkan bahwa masyarakat Kota Medan sangat antusias dalam membantu

pembangunan Masjid-Masjid di Kota Medan.

4.4.9 Melakukan Pembukuan Harta Masjid dengan Baik.

Islam sangat mendorong agar masyarakat Muslim menuntut ilmu

setinggi-tingginya demi kehidupan yang lebih baik, bahkan Nabi Muhammad SAW menyuruh menuntut ilmu dari buaian sampai liang lahab. Hal ini menunjukkan

bahwa pentingnnya ilmu bagi umat Islam. Untuk para nazir Masjid sendiri diharapkan merupakan orang-orang yang visioner dan memiliki ilmu agar mampu mengelola dan mengembangkan harta Masjid. Mereka juga harus mampu

melakukan proses pembukuan keuangan dengan baik agar proses keterbukaan dan pertanggung jawaban keuangan Masjid juga dapat dilaksanakan dengan baik. Hal

Pernah Melakukan Pembangunan

Tidak Pernah Diadakan Pembangunan 40

ini telah dipertanyakan kepada para nazir Masjid dengan hasil seperti gambar di

bawah ini.

Gambar 4.9 Kemampuan Nazir Dalam Hal Pembukuan Harta Masjid.

Dari gambar 4.9 dapat diketahui bahwa dalam proses pembukuan harta

Masjid terdapat 38 (95%) nazir yang mampu melakukan proses pembukuan secara baik dan dapat dipertanggung jawabkan sedangkan masih terdapat 2 nazir yang

belum mencatat dengan baik. Dengan begitu dapat disimpulkan bahwa orang-orang yang menjadi nazir Masjid di Kota Medan termasuk orang-orang-orang-orang yang berilmu.

95% 5%

. Tabel 4.6

Jumlah dan Persentase Penerapan 9 Prinsip-Prinsip Ekonomi Islam di Institusi Masjid di Kota Medan

Berdasarkan seluruh hasil data yang diperoleh dari para nazir Masjid tentang penerapan prinsip-prinsip ekonomi Islam maka diperoleh hasil seperti berikut.

No Prinsip-Prinsip Ekonomi Islam Harta Hasil Riba

35 5 88% 12%

4 Keterbukaan Pencatatan Kas

40 0 100% 0%

5 Pengembangan Harta Secara Ekonomis dan Sosial

5 35 12% 88%

6 Konsumsi Makanan dan Minuman yang Halal dan Baik

40 0 100% 0%

7 Tolong Menolong Sesama Muslim

35 5 88% 12%

8 Pembangunan/ Renovasi Masjid

40 0 100% 0%

9 Mampu Melakukan Proses Pembukuan Harta Masjid dengan Baik

38 2 95% 5%

273 87 76% 24%

Setelah 9 prinsip-prinsip ekonomi Islam tersebut dianalisis maka akan terlihat

seperti gambar 4.10 di bawah ini.

Gambar 4.10 Analisis Penerapan 9 Prinsip-Prinsip Ekonomi Islam di Institusi Masjid di Kota Medan.

0%

1. Dari diagram diatas dapat dilihat sejauh mana penerapan prinsip-prinsip

ekonomi Islam yang telah diterapkan di institusi Masjid di Kota Medan. Dari 9 poin prinsip-prinsip ekonomi Islam yang telah diteliti dapat dilihat bahwa prinsip-prinsip ekonomi Islam yang belum banyak diterapkan yaitu:

a. Pertanggung jawaban kepada masyarakat (pernah di audit oleh Akuntan Publik).

Dapat dilihat dari data bahwa masih sedikit Masjid yang berada di Kota Medan yang pernah diaudit (dalam hal ini Akuntan Publik). Hal ini dikarenkan jumlah harta yang dimiliki Masjid tidak terlalu banyak, sehingga

para nazir masih bisa mengelola sendiri. Selain itu, masyarakat juga masih percaya kapada para nazir dalam mengelola harta Masjid tersebut. Hanya

beberapa Masjid yang memiliki harta yang cukup besar yang pernah di audit oleh Akuntan Publik. Contohnya Masjid Al-Musaddin yang setiap tahunnya melakukan audit terhadap harta Masjid. Hal ini menunjukkan pengelolan

harta Masjid yang baik dan professional serta dapat dipertanggung jawabkan di hadapan masyarakat.

b. Pengembangan harta untuk hal yang bersifat ekonomis dan sosial. Hal ini juga dapat dilihat dari masih minimnya Masjid yang mengembangkan harta Masjid untuk sesuatu yang bersifat ekonomis dan

Apabila data digabung antara jumlah persentase prinsip yang telah diterapkan dan

yang belum diterapkan maka akan terlihat seperti gambar berikut ini.

Gambar 4.11 Persentase Jumlah Prinsip-Prinsip Ekonomi Islam yang Telah Diterapkan dan yang Belum Diterapkan di Institusi Masjid di Kota Medan.

Dari hasil pengelolahan seluruh data maka dapat disimpulkan seperti gambar di atas bahwa penerapan 9 prinsip-prinsip ekonomi Islam di institusi

Masjid di Kota Medan yang sudah diterapkan sekitar 76 % sedangkan yang belum diterapkan adalah sekitar 24 %. Hal ini menunjukkan bahwa para BKM Masjid di

Kota Medan telah menerapkan prinsip-prinsip ekonomi Islam dengan cukup baik.

4.5Hambatan-Hambatan Dalam Penerapan Prinsip-Prinsip Ekonomi Islam 4.5.1 Jarak dan Lokasi Bank

Salah satu yang menghambat dalam menerapkan prinsip ekonomi Islam

terutama pada prinsip “Dilarang memakan harta hasil riba” yang dalam hal ini dikaitkan dengan penyimpanan kas Masjid diantara bank konvensional atau bank

76% 24%

Syariah. Hal yang menjadi masalah dalam hal ini adalah jarak dan lokasi bank

mSyariah terhadap Masjid-Masjid di Kota Medan. Apakah para nazir Masjid merasa bahwa jarak dan lokasi bank Syariah tersebut menghambat mereka dalam menyimpan kas Masjid di bank Syariah tersebut. Hal ini telah dipertanyakan

kepada 40 nazir Masjid di Kota Medan dan hasil jawaban mereka adalah sebagai berikut.

Gambar 4.12 Jawaban Nazir tentang Jarak dan Lokasi Bank

Dilihat dari data gambar 4.12 bahwa jarak dan lokasi bank syariah tidaklah terlalu menghambat para nazir untuk menabung di bank syariah, karena 5(12,5%)

nazir yang merasa tidak terlalu menghambat. Selebihnya 35 (87,5%) nazir menjawab tidak menghambat, sebab di Kota Medan sarana transportasi sudah

cukup memadai dan jumlah bank-bank syariah juga sudah mulai banyak dan menyebar, maka akan cukup mudah dijangkau apabila ingin menabung di bank-bank syariah.

Menyatakan Menghambat Menyatakan Tidak Menghambat 5

4.5.2 Perbedaan Harga Barang Kebutuhan Masjid Pada Toko Pemilik Muslim dan Non-Muslim.

Hal selanjutnya yang menjadi hambatan dalam menerapkan prinsip ekonomi

Islam terutama pada prinsip “saling tolong menolong sesama Muslim” yaitu perbedaan harga antara harga barang-barang di toko orang-orang Muslim dan toko orang-orang non-muslim. Apakah perbedaan harga tersebut mempengaruhi para

nazir dalam menerapkan prinsip ekonomi Islam saling tolong-menolong sesama Muslim. Hal ini telah dipertanyakan kepada 40 nazir Masjid di Kota Medan dengan hasil jawaban sebagai berikut.

Gambar 4.13 Pengaruh Perbedaan Harga Antara Toko Orang Muslim dan Toko Orang Non-muslim Terhadap Pilihan Nazir

Dari gambar 4.13 diatas dapat dilihat bahwa dalam keputusan pembelian

bahan-bahan baku dan peralatan Masjid terdapat 35 (87,5%) nazir yang menyatakan tidak mempengaruhi, mereka lebih mengutamakan membeli di toko orang-orang Islam meskipun harganya sedikit lebih mahal sebab tolong menolong

sesama Muslim lebih utama dari harga. Adapun untuk 5(12,5%) nazir yang menyatakan mempengaruhi dan ini dikarenakan harta dan kas Masjid mereka

0 10 20 30 40

Menghambat

yang kurang. untuk itu terpaksa mereka mendahulukan harga yang relatif murah

meskipun harus membeli di toko orang non-muslim.

4.5.3 Kurangnya Kesadaran Terhadap Pentingnya Bantuan Akuntan Publik Dalam Membantu Proses Audit Keuangan Masjid.

Hal berikutnya yang menjadi hambatan dalam menerapkan prinsip ekonomi Islam terutama pada prinsip “Dapat dipertanggung jawabkan” yang dalam hal ini

dikaitkan dengan pernah atau tidaknya keuangan Masjid diaudit oleh Akuntan Publik. Untuk itu telah dipertanyakan kepada para nazir Masjid akan hal perlu atau tidaknya bantuan Akuntan Publik dalam mengaudit harta Masjid, maka

diperoleh hasil jawaban sebagai berikut.

Gambar 4.14 Jawaban Nazir Masjid Tentang Perlu atau Tidaknya Harta Masjid Diaudit Oleh Akuntan Publik.

Dari gambar 4.14 dapat dilihat bahwa terdapat hanya 6 (15%) nazir yang

merasa hal ini diperlukan, sedangkan 34 (85%) nazir lainnya merasa belum perlu adanya bantuan Akuntan Publik dalam mengaudit harta Masjid, sebab mereka

merasa jumlah harta Masjid belumlah terlalu banyak dan mereka merasa bahwa

0 5 10 15 20 25 30 35

mereka masih mampu dalam mengelolanya dengan baik dan masyarakat masih

percaya terhadap hasil pembukuan yang mereka lakukan.

4.5.4 Kekurangan Dana

Hal lain yang menghambat penerapan prinsip ekonomi Islam dalam hal “pengembangan harta secara ekonomis dan sosial” yaitu masih kurangnya harta yang dimiliki oleh beberapa Masjid terutama Masjid yang masih berukuran kecil

yang berada agak jauh dari jalan raya serta masyarakat sekitar Masjid yang masih berpendapatan menengah kebawah. Adapun sejumlah infaq dan sedekah masyarakat hanya cukup untuk biaya keperluan Masjid. Untuk itu telah

dipertanyakan kepada para nazir Masjid apakah kekurangan dana menghambat prinsip pengembangan harta secara ekonomis dan sosial, maka diperoleh hasil

jawaban sebagai berikut.

Gambar 4.15 Nazir Yang Mengatakan Dana Merupakan Penghambat Utama Dalam Pengembangan Harta Secara Ekonomis dan Sosial

Dari gambar 4.15 di atas dapat dilihat bahwa terdapat 33 (82,5%) Masjid yang mengatakan dana merupakan penghambat utama dalam pengembangan harta secara ekonomis dan sosial, sebab untuk melaksanakan kegiatan tersebut

33

7

dibutuhkan jumlah dana yang tidaklah sedikit. Sebaliknya 7 (17,5%) Masjid yang

cukup besar bangunan dan hartanya yang cenderung berada ditengah Kota dan dekat dengan pusat-pusat kegiatan masyarakat, telah berusaha mengembangkan harta secara ekonomis dan membantu keperluan sosial masyarakat sekitar serta

untuk kegiatan-kegiatan keagamaan demi meningkatkan ketaqwaan masyaraka Muslim kepada Allah SWT.

Tabel 4.7

Jumlah dan Persentase Hambatan Penerapan Prinsip-Prinsip Ekonomi Islam

Sumber: Hasil Kuesioner Penelitian

No Hambatan Menghambat Tidak

Menghambat

1 Lokasi dan jarak bank. 5 (12,5%) 35 (87,5%)

2 Perbedaan harga barang kebutuhan Masjid Pada toko pemilik Muslim dan non-muslim.

7 (17,5%) 33 (82,5%)

3

Kesadaran terhadap pentingnya bantuan Akuntan Publik dalam membantu proses audit keuangan Masjid

34 (85%) 6 (15%)

Setelah data-data digabung maka akan terlihat seperti gambar 4.17 dibawah ini. Dimana akan terlihat persentase dari 4 hambatan tersebut.

Gambar 4.16 Empat Hal yang Menghambat Dalam Menerapkan Prinsip-Prinsip Ekonomi Islam.

Apabila dipersentasekan akan terlihat seperti gambar berikut.

Gambar 4.17 Analisis 4 Hal yang Menghambat Penerapan Prinsip-Prinsip Ekonomi Islam

Menyatakan Menghambat Menyatakan Tidak Menghambat

Dari hasil gambar 4.17 dapat disimpulan bahwa yang paling menghambat dalam

proses penerapan prisnsip-prinsip ekonomi Islam di Kota Medan yaitu:

1. Kesadaran terhadap pentingnya bantuan Akuntan Publik dalam membantu proses audit keuangan Masjid 43%.

2. Kekurangan dana sebanyak 42 %.

3. Perbedaan harga barang kebutuhan Masjid pada toko pemilik Muslim dan

non-muslim sebanyak 9%.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Dari hasil seluruh pengelolahan data maka dapat disimpulkan bahwa

penerapan 9 prinsip-prinsip ekonomi Islam di Institusi Masjid di Kota Medan yang telah diterapkan sekitar 79 %, sedangkan yang masih belum diterapkan

adalah sekitar 21 %. Hal ini menunjukkan bahwa para BKM Masjid di Kota Medan telah berusaha untuk menerapkan prinsip-prinsip ekonomi Islam relative lebih baik.

2. Dari hasil penelitian maka dapat ditarik kesimpulan bahwa yang termasuk menghambat dalam proses penerapan prisnsip-prinsip ekonomi Islam di

institusi Masjid adalah sebagai berikut:

a. Kesadaran terhadap pentingnya bantuan Akuntan Publik dalam membantu proses audit keuangan Masjid 43%.

b. Kekurangan dana sebanyak 42 %.

c. Perbedaan harga barang kebutuhan Masjid pada toko pemilik

Muslim dan non-muslim sebanyak 9%. d. Lokasi dan jarak bank sebanyak 6%.

3. Dari 40 responden yang diteliti terdapat 1 Masjid yang telah mampu

menerapkan 9 prinsip ekonomi Islam yang disebutkan dalam skripsi ini yaitu Masjid Al-Musaddin di komplek TASBIH. Masjid ini bahkan mampu

itu mereka juga sering memberikan bantuan sosial berupa santunan terhadap

anak yatim, desa binaan, kitanan massal, pembayaran gaji guru dibeberapa desa, Polimas, dan mobil pick up yang diperuntukkan membantu masyarakat sekitar.

5.2Saran

1. Dari hasil penelitian ditemukan bahwa dari 9 Prinsip-Prinsip ekonomi Islam ditemukan 2 poin yang masih belum banyak diterapkan di institusi Masjid, yaitu:

1) Pertanggungjawaban harta Masjid kepada masyarakat dengan cara diaudit oleh Akuntan Publik.

Untuk itu perlu adanya perhatian pemerintah lebih serius dalam membantu mengelola harta Masjid dan perlu adanya kerjasama dengan Akuntan Publik, agar para nazir Masjid sadar bahwa harta

Masjid juga perlu diaudit agar bentuk pertanggungjawabannya lebih dipercayai masyarakat, khususnya masyarakat Kota Medan.

2) Pengembangan harta secara ekonomis dan social.

Dalam hal ini pemerintah seharusnya lebih mendorong masyarakat untuk lebih giat dalam menginfaqkan dan mensedekahkan sebagian

hartanya di Masjid agar dapat dipergunakan untuk perkembangan Masjid dan agama Islam, serta agar dapat dikembangkan untuk

untuk menemukan cara ataupun produk-produk yang sesuai dalam

mengembangkan harta Masjid agar para nazir Masjid lebih baik dalam mengembangkan harta Masjid, karna harta Masjid adalah harta seluruh orang Islam.

2. Pemerintah seharusnya bekerjasama dengan para Ulama dan para ekonom Islam untuk membentuk sebuah badan yang mengurus harta dan keuangan

Masjid di Kota Medan, serta menciptakan produk-produk ekonomi yang sesuai dengan ekonomi Islam agar harta Masjid dapat dikelola dengan baik, yang pada akhirnya akan dapat menyatukan keuangan Masjid. Selanjutnya

harta Masjid ini dapat dipergunakan untuk kepentingan umat Islam, baik itu secara ekonomis dan secara sosial.

3. Seharusnya Pemerintah dan masyarakat mampu mengelola Masjid terutama untuk hal yang bisa mendatangkan keuntungan kepada Masjid dan masyarakat, dengan cara mengembangkan suatu usaha berbasis syariah yang