1 ASPEK PERILAKU DALAM AKUNTANSI : TEORI PERUSAHAAN DAN

PERILAKU MANAJERIAL

Ida Rosnidah

Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Swadaya Gunung Jati Cirebon

Email : [email protected] Abstract

Accountants in the implementation of the work, must also give an attention to behavioral aspects of management and the company (organization). By understanding aspects of this behavior, implementation of work accountants will be more carefull because management and the people who exist within organizations have different motives and goals so that in the financial statements are presented earning management that must be detected by accountants.

Keywords : Behavioral Aspects of Accounting ; The Theory of The Firm : Managerial Behavior

PENDAHULUAN

Sekitar tahun 1970-an Akuntan mulai memperhatikan utilitas dari output yang dihasilkannya bagi pengguna laporan Akuntan. Berdasarkan sejarah, Akuntan tidak melakukan segmentasi pasar untuk informasi yang dihasilkannya, Akuntan lebih menyukai menggunakan satu set laporan yang menyajikan fakta-fakta ekonomis suatu perusahaan untuk seluruh pengguna. Motivasi dari manajemen sebagai pelaku dalam penyajian fakta-fakta ekonomis tersebut tidak dipertimbangkan, dan perilaku yang menjadi penyebabnya juga diabaikan. Penekanan lebih pada apa yang disajikan, dengan sedikit regard pada oleh siapa, untuk siapa dan apa tujuan dari laporan tersebut. Hal ini memberi kesan kurangnya perhatian Akuntan terhadap manusia dan perilakunya sebagai pemasok dan pengguna informasi.

Di satu pihak disetujui bahwa pengabaian terhadap perilaku tersebut disebabkan kelangkaan struktur teori namun di pihak lain diusulkan agar Akuntan merespon lingkungan dimana dia beroperasi dan memperhatikan perilaku yang berhubungan dengan aktivitasnya.

2 sehingga pada saat Akuntan melaksanakan pekerjaannya akan lebih berhati-hati dengan lebih memahami motif manajemen dalam membuat laporan keuangan.

PEMBAHASAN

Aspek Perilaku Dalam Akuntansi

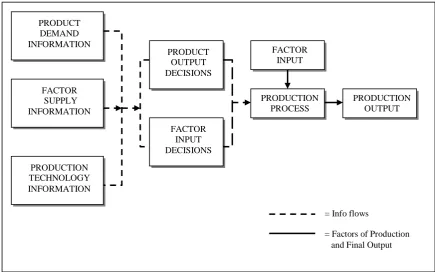

Akuntan harus waspada pada trend ekonomis yang menekankan pada tanggung jawab utama alokasi sumber daya yang terbatas. Untuk mencapai tujuan memaksimalkan laba, perusahaan diasumsikan berperilaku rasional dalam pengambilan keputusan, contohnya dalam proses mengubah sejumlah faktor produksi yang terbatas menjadi sejumlah produk yang terbatas dan memperoleh informasi yang diperlukan untuk permintaan produk, faktor penawaran dan teknologi produksi di bawah kondisi yang kompetitif.

Gambar berikut menyajikan proses keputusan dihubungkan dengan teori ekonomi tradisional dari perusahaan dimana perilaku individu : persepsinya, aspirasi, ketrampilan, tujuan dan motivasi diabaikan, manusia dianggap mesin yang diperintahkan untuk memaksimalkan produktivitas.

3 Setelah tahun 1970-an, pendekatan tradisional dalam akuntansi dipertanyakan, khususnya dalam akuntansi manajerial. Transisi dari peran akuntansi sebagai score keeping menjadi penyedia informasi untuk pengambilan keputusan dan kontrol diusulkan perlunya mempelajari implikasi dari perilaku terhadap penyusun dan pemakai informasi. Komite dari American Accounting Association menegur dirinya sendiri terhadap masalah ini seperti yang dilaporkan di tahun 1971 .

Dapat dihipotesiskan bahwa proses pengumpulan informasi yang dilakukan Akuntan tidak terlepas dari perilaku yang akan mempengaruhi perilaku-perilaku yang lain. Pendeknya, secara alamiah, akuntansi adalah suatu proses perilaku.

Jika Akuntan mengadopsi pandangan tersebut, maka konsepnya mengenai perusahaan akan berubah. Selama ini teori perilaku organisasi diakui oleh perusahaan bisnis karena organisasi terdiri dari orang-orang. Sehingga behavioral aspects of accounting adalah menyajikan konsep ilmu perilaku yang relevan dan temuan-temuan yang dihubungkan dengan empat aktivitas utama perusahaan yang menjadi perhatian Akuntan yaitu : planning and budgeting, decision making, control dan financial reporting. Teori Perilaku Perusahaan

Teori organisasi modern memperhatikan perilaku perusahaan sebagai entitas dari basis pemahaman aksi dan motif pelaku. Perusahaan bisnis besar maupun kecil, secara tradisional dipandang dimiliki oleh pemegang saham yang memperhatikan posisi keuangan, harga dan output. Akuntansi harus mempersiapkan laporan keuangan yang menggambarkan hasil-hasil dari operasi annual perusahaan untuk distribusi pada pemegang saham dan publik. Perusahaan memiliki tujuan yang beragam dan proses untuk mencapai tujuan tersebut membutuhkan pengambilan keputusan dan pemecahan masalah. Dalam teori perusahaan modern, tujuan organisasi akan dipandang sebagai :

1. Outcome dari proses penawaran pelaku organisasi.

2. Determinan dari sekumpulan pembuatan keputusan perusahaan dan aktivitas pemecahan masalah.

3. Peranannya dalam sistem internal kontrol.

4 tenaga kerja, penggunaan standar prosedur operasi dan lain-lain akan digambarkan sebagai fungsi dari perilaku pemecahan masalah.

Perusahaan dipandang sebagai suatu pencarian keseimbangan, sistem pengambilan keputusan, komposisi tujuan mungkin sangat bervariasi, tetapi proses penyesuaian merujuk pada beberapa aturan sederhana. Perusahaan beroperasi pada kapasitas yang terbatas. Untuk itu sistem organisasional hanya memiliki informasi masa lalu yang terbatas, sehingga memiliki kapasitas yang terbatas untuk memproses informasi.

Organisasi mencapai stabilitas melalui akumulasi organizational slack. Organizational slack menyajikan kelebihan sumber daya yang diserap oleh perusahaan untuk menyeimbangkan fluktuasi dalam lingkungan eksternalnya. Anggota organisasi diasumsikan memiliki tujuan individu, karenanya manajer diasumsikan memiliki motivasi untuk mencapai tujuan yang terbentuk dari aspirasi berupa income, status, job security, dan kebijakan mengontrol sisa sumber daya.

Tujuan-tujuan Perusahaan

Kontras dengan teori manajemen klasik, kerangka perencanaan tradisional atau analisis keputusan positif, tujuan perusahaan tidak dapat diasumsikan untuk diberikan. Namun demikian, secara teoritis ini dapat menjadi kasus dari suatu perusahaan yang kepemilikannya tunggal, maka hanya ada satu tujuan, yaitu tujuan perusahaan merupakan tujuan dari pemilik perusahaan. Namun dalam perusahaan bisnis yang besar dimana terdiri dari koalisi-koalisi yang terdiri dari pemegang saham, manajerial, serikat tenaga kerja, pemasok, pelanggan, dan pemerintah (gambar 2), maka tujuan organisasi merupakan tujuan dari masing-masing anggota koalisi.

Gambar 2 Hubungan multi tujuan dari perusahaan Sumber : Schiff, Michael and ArieY. Lewin : 1974

5 Dengan demikian akan terjadi konflik dimana pemegang saham menginginkan laba dividen sedangkan tujuan top management menginginkan maksimalisasi pendapatannya (gaji dan bonus), status, dan job security. Karyawan menginginkan kenaikan gaji, perbaikan kondisi kerja, dan pelanggan memiliki harapan dengan harga, kualitas, dan servis yang memuaskan. Faktanya tujuan organisasi merupakan kompromi dari keinginan-keinginan individu yang berbeda-beda dan mencerminkan kekuatan penawaran dan posisi dari sub koalisi.

Peran dari tujuan organisasi secara normal didasarkan pada : level aspirasi dari G1

≥ xi dimana G = Goal dan x merupakan pengukuran kinerja dari tujuan.

Model Motivasional dari Perilaku Manajerial

Menurut Willamson (1964) manajer memiliki tujuan individu yang ingin dicapai bersamaan dengan pencapaian tujuan organisasi, yaitu kesejahteraan / pendapatan, status, kebijakan mengontrol kelebihan alokasi sumber daya, dan keamanan kerja. Model motivasi manajerial yang disajikan ini dilihat dari sudut pandang manajer sehingga manajer memiliki motivasi untuk mencapai kedua tujuan tersebut. Untuk mencapai kedua tujuan tersebut manajer akan berusaha keras fleksibel dengan lingkungan operasinya

Teori hirarki kebutuhan dari Maslow mengasumsikan bahwa manusia memiliki suatu motif internal yang mendorongnya untuk bertindak. Teori ini didasarkan pada asumsi bahwa individu-individu memiliki motivasi untuk memuaskan kebutuhan spesifik seperti yang terlihat pada Gambar 3.

Gambar 3 Hirarki kebutuhan Maslow

Low

S

tr

ength

of

ne

ed

High

High

Safety (Security)

Belongingness and Love (Affiliation) Esteem

6 Membandingkan teori Hirarki Kebutuhan Maslow dengan Teori Motivasi dari Perilaku Manajerial jelas bahwa semakin besar kebijakan manajer dalam mengontrol sisa alokasi sumber daya, maka semakin besar kesempatannya untuk memuaskan kebutuhan aktualisasi dirinya. Kebutuhan aktualisasi diri dalam Hirarki Maslow sama dengan status dalam model Motivasi Manajerial, sedangkan income dan faktor job security diasosiasikan sama dengan kebutuhan untuk keamanan.

Pengambilan Keputusan Organisasional

Dalam bagian ini akan dibahas peran dan bentuk proses dari tujuan organisasional dan motivasi yang mendasari partisipasi manajer dan kinerja organisasi. Proses pengambilan keputusan diambil untuk memperoleh pemecahan masalah yang optimal dan memuaskan tujuan individu dan tujuan perusahaan yang beragam. Perhatian utama kita adalah pada perusahaan dalam kondisi yang mantap, yaitu perusahaan tingkat menengah menuju besar. Organisasi dalam kondisi mantap ini, dipandang sebagai organistatik dan mempunyai pola perilaku yang stabil. Proses pengambilan keputusan secara alamiah memperkuat stabilitas perilaku.

Problem keputusan dijumpai oleh perusahaan yang besar yang sangat kompleks dan memiliki dari satu departemen. Organisasi semacam ini harus mengembangkan standar prosedur operasi formal atau informal yang diterapkan untuk masalah yang sering terjadi / rutin, seperti inventory control dan lain-lain. Dalam pembuatan keputusannya perusahaan harus memperhatikan masalah ketidakpastian. Penghindaran ketidakpastian dicapai melalui :

1. Penyerapan arus informasi ketidakpastian 2. Kelenturan organisasional

3. Negosiasi dengan lingkungan

4. Pengambilan keputusan jangka pendek

Secara singkat perusahaan memiliki solusi rutin untuk memecahkan masalah dan pencarian untuk solusi baru. Minimalisasi dari ketidakpastian digarisbawahi dalam model Motivasi Manajerial. Ini dicapai melalui keempat faktor tersebut di atas.

Teori-Teori Perusahaan : Marginalist, behavioral, managerial

7 Dalam argumen melawan model maksimalisasi laba, berbagai pendekatan alternatif terhadap teori perusahaan sangat mirip, hanya program-program positif dari masing-masing argumen yang membedakannya. Program dari aliran perilaku (behavioral) menolak asumsi dari analisis aliran marjinal bahwa reaksi ekonomi diatur oleh sasaran untuk memaksimalkan hasil yang dicapai dan business action dapat disimpulkan dari postulat bahwa perusahaan berusaha untuk memaksimalkan laba. Observasi akan dilakukan untuk melihat bagaimana pebisnis bereaksi dan oleh proses apa para pebisnis mengambil keputusan.

Teori seperti ini didasarkan pada 4 sub teori utama, yaitu : tujuan organisasional, harapan organisasional, pilihan organisasional, dan kontrol organisasional. Hal ini diasumsikan bahwa 5 tujuan organisasi, yaitu tujuan produksi, tujuan inventory, tujuan penjualan, tujuan pangsa pasar, dan tujuan laba menjadi subyek penawaran di antara anggota koalisi yang beragam yang membentuk tujuan organisasi.

Pendekatan perilaku ini dicirikan sebagai kerja keras untuk ―realism in process‖ yang secara kontras berbeda dengan maksud pendekatan ―realism in motivation‖. ―Realism in motivation‖ diperlukan karena adanya pemisahan kepemilikan dan kontrol dalam korporasi modern, dimana management memiliki kekuatan besar dan kebijakan yang luas.

Ada 3 pandangan yang berbeda mengenai independensi dari manajemen perusahaan, yaitu :

1. Pemilik akan menjalankan bisnis dengan pandangan untuk laba yang maksimal, sedangkan manajer menjalankan perusahaan dengan banyak tujuan tambahan dan tujuan tandingan di pikirannya.

2. Pemilik akan sering membiarkan pertimbangan non-laba dalam pembuatan keputusannya, sedangkan manajer lebih memiliki keinginan keras sebagai pencari laba.

3. Manajer cenderung menurutkan kata hatinya untuk mencari tujuan lain sepanjang laba terlihat memuaskan. Manajer sebagai seorang profesional yang terlatih dalam seni dan ilmu manajemen akan menghasilkan laba lebih baik dari si pemilik.

Konsekuensi dari gambaran ini adalah :

1. Sikap pertama akan berpegang teguh pada asumsi maksimalisasi laba karena hal tersebut adalah yang paling sederhana dan dapat diaplikasikan dengan informasi yang tidak terlalu detil untuk jangkauan yang luas.

8 3. Sikap ketiga memilih 2 atau 3 jenis sasaran manajerial terpenting yang dapat dikurangkan terhadap analisis kuantitatif dan mengkombinasikannya ke dalam suatu fungsi sasaran yang dapat dikelola.

Ketiga pendekatan ini menggabungkan aliran marjinal dengan aliran manajerial dan mengintegrasikan tujuan laba dengan tujuan manajerial lain dalam suatu formula ―perilaku maksimalisasi‖.

DUA PULUH SATU KONSEP PERUSAHAAN

Ada dua puluh satu konsep perusahaan yang dipakai dalam literatur bisnis dan ekonomi, namun Fritz (1967) menyeleksinya menjadi 10, yaitu :

1. Dalam teori ―comptetitive prices and allocation‖, perusahaan adalah suatu reaktor imajiner terhadap perubahan lingkungan.

2. Dalam teori ―innovation and growth‖, perusahaan adalah suatu reaktor atau inisiator imajiner.

3. Dalam ―welfare economics‖, perusahaan adalah suatu reaktor imajiner atau inisiator dengan pengetahuan akurat mengenai peluang-peluangnya.

4. Dalam teori ―oligopoly and monopoly‖, perusahaan adalah reaktor khas dan inisiator dalam suatu group kecil interaksi.

5. Dalam teori Organisasi (atau birokrasi) perusahaan adalah sistem kerjasama yang khas dengan koordinasi yang berdasarkan otorisasi.

6. Dalam ―management science‖, perusahaan adalah suatu sistem informasi fungsional dan sistem pengambilan keputusan untuk operasi-operasi bisnis.

7. Dalam ―operation research and consultation‖, perusahaan adalah suatu klien aktual atau potensial untuk memperoleh kinerja optimal.

8. Dalam teori akuntansi, perusahaan adalah suatu koleksi dari harta dan kewajiban. Dalam hal ini harus jelas bagaimana berbedanya konsep ini dengan konsep-konsep yang lain.

9. Dalam teori ―legal and practice‖ perusahaan adalah person dengan kekuatan hukum berikut properti, klaim, dan kewajiban-kewajiban.

9 Kasus Manajemen Laba

Manajemen laba telah menghasilkan banyak ketertarikan bagi peneliti akuntansi . Studi tentang isu tersebut telah menguji mengapa para manajer memanipulasi laba (earnings), kapan mereka (para manajer) berniat melakukannya, dan arah dari manipulasi laba (earnings) di bawah kondisi / keadaan yang berbeda-beda ( Xing Lin & Michael S.H.Shih, 2006).

Beberapa hasil penelitian mempertunjukkan bahwa perilaku manajemen laba Earning Management )secara keseluruhan bervariasi dari triwulan ke triwulan tetapi

variasi tersebut sangat dapat diramalkan dari aktivitas ekonomi nyata. Dilaporkan terjadinya manipulasi penurunan laba (earnings) dari para manajer pada masa masa pertumbuhan ekonomi sedang lemah, dan manipulasi peningkatan laba (earnings) pada periode pertumbuhan ekonomi yang moderat. Peneliti juga menguji perilaku manajemen laba perusahaan individu dan menemukan bahwa bagaimana masing-masing perusahaan mengatur laba di (dalam) suatu periode yang dapat dijelaskan oleh kinerja operasinya. Hasilnya menyarankan pembuat kebijakan dan pengatur harus lebih waspada terhadap integritas laporan keuangan yang disajikan oleh perusahaan-perusahaan di dalam kondisi ekonomi tertentu. Mereka juga memberikan pengertian mengapa para manajer terlibat dalam manajemen laba, seperti halnya bukti yang diakibatkan oleh standard prosedur yang digunakan untuk mendeteksi perilaku manajemen laba yang harus ditafsirkan dengan hati-hati.

Kasus manajemen laba menunjukkan contoh mengapa para Akuntan perlu untuk mempelajari aspek perilaku.

KESIMPULAN

10 DAFTAR PUSTAKA

Naylor, Thomas A. 1965. The Economic Theory of The Firm : Three Models of Analysis. Quarterly Review of Economics and Business. Vol V. No. 4. Pp 33-34.

Machlup, Fritz. 1967. The Theories of The Firm..American Economic Review, March. Pp. 1-33.

Schiff, Michael and Arie Y. Lewin. 1974. Behavioral Aspects of Accounting. New Jersey : Prentice Hall, Inc.

Xing Lin, Zhi & Michael S.H.Shih. 2006. Variation of Earnings Management Behavior Across Economic Settings, and New Insights into Why Firms Engage in Earnings Management . Retrieve from http://www.variation of earning management, variation%2.0 of%20management%20 behavior,pdf

11 MODEL PENGUKURAN KINERJA KEUANGAN DAERAH PADA ERA

OTONOMI DAERAH BERDASARKAN KOMPONEN LKPJ WALI KOTA CIREBON

(STUDI KASUS PADA LKPJ KOTA CIREBON TAHUN 2007-2010)

Moh. Yudi Mahadianto, SE., MM Dosen Program Studi Akuntansi Fakultas Ekonomi

Universitas Swadaya Gunung Jati Cirebon Nono Darsono, SE

Alumni Prodi Akuntansi Fakultas Ekonomi Universitas Swadaya Gunung Jati Cirebon

ABSTRAK

Penelitian ini mengenalisis kinerja keuangan dan pertumbuhan ekonomi daerah setelah diberlakukannya otonomi daerah di Kota Cirebon. Data yang dianalisis adalah data keuangan pemerintah Kota Cirebon berupa laporan realisasi anggaran tahun 2007 sampai dengan tahun 2010, dan data Produk Domestik Regional Bruto (PDRB) atas dasar harga konstan 2000 yang diperoleh dari Badan Pusat Statistik (BPS) Kota Cirebon. Jenis penelitian ini yaitu berbentuk kualitatif dengan format deskriptif, untuk menggambarkan fenomena atau karateristik yang telah berlangsung pada saat penelitian ini berlangsung.

Hasil penelitian menunjukan bahwa pemerintah Kota Cirebon dalam melaksanakan Otonomi daerah masih mengandalkan peran pemerintah pusat dalam melaksanakan kegiatan pemerintahannya. Hal ini dibuktikan oleh hasil perhitungan rasio kemandirian keuangan daerah tahun 2007-2010 hanya berkisar 15,13% samapai 19,71%, rasio Kemandirian keuangan daerah memiliki pola hubungan yang instruktif, artinya peranan pemerintah pusat lebih dominan dari pada kemandirian daerah. Rasio efektifitas Pendapatan Asli Daerah (PAD) tahun 2007-2010 belum efektif karena hasil perhitungannya kurang dari 100% yaitu masing-masing sebesar 94,77%, 97,85%, 97,95%, dan 91,04%. Dan rasio efisiensi Pendapatan Asli Daerah tahun 2007-2010 belum efisien karena hasil perhitungannya lebih dari 100% yaitu masing-masing sebesar 392,15%, 112,06%, 126,32%,dan 102,37%. Rasio aktifitas kinerja keuangan daerah kota Cirebon sesudah otonomi daerah tahun 2007-2010 belum optimal, hasil perhitungannya rasio belanja rutin terhadap total APBD tahun 2007-2010 yaitu masing-masing 50,14%, 54,56%, 58,43%, dan 57,60% sedangkan rasio belanja pembangunan terhadap ADBD tahun 2007-2010 masing-masing sebesar 49,85%, 45,44%, 41,51%, dan 42,39%. Laju pertumbuhan ekonomi kota Cirebon sesudah otonomi dari tahun 2007-2010 daerah secara umum mengalami tingkat pertumbuhan yang positif yaitu sebesar 5,64%, 5,04%, dan 3,82%.

12 PENDAHULUAN

1. Latar Belakang

a. Latar Belakang Penelitian

Indonesia dilanda krisis ekonomi pada awal tahun 1996 dan mencapai puncaknya pada tahun 1998. Krisis ekonomi ini disebabkan oleh beberapa faktor yaitu, pertama stok hutang luar negeri swasta yang sangat besar dan umumnya berjangka pendek telah menciptakan kondisi ketidakstabilan ekonomi, kedua terkait erat dengan masalah pertama, adalah banyaknya kelemahan dalam sistem perbankan di Indonesia dengan kelemahan sistemik perbankan tersebut, masalah hutang swasta eksternal langsung beralih menjadi masalah perbankan dalam negeri, ketiga semakin tidak jelasnya arah perubahan politik, maka isu tentang pemerintahan otomatis berkembang menjadi persoalan ekonomi, dan keempat perkembangan situasi politik telah makin menghangat akibat krisis ekonomi, dan pada gilirannya memperbesar dampak krisis ekonomi itu sendiri.

Hal inilah yang mendorong pemerintah pusat untuk membagi sebagian wewenang pengelolaan keuangan kepada pemerintah daerah, dengan harapan pemerintah daerah dapat membiayai kegiatan pembangunan dan pelayanan masyarakat atas dasar kemampuan keuangan sendiri yaitu dengan Pendapatan Asli Daerah (PAD).

Untuk mengurangi ketergantungan pemerintah daerah terhadap pemerintah pusat, maka dibuatlah undang Nomor 22 Tahun 1999 yang diubah dalam undang Nomor 32 Tahun 2004 dan mengalami perubahan kedua yaitu menjadi Undang-undang Nomor 12 tahun 2008 tentang Pemerintahan Daerah, dan Undang-Undang Nomor 25 Tahun 1999 yang diubah dalam Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Dengan kata lain Pemerintah Republik Indonesia meresmikan diberlakukannya status otonomi daerah kepada daerah otonom sekaligus mencabut Undang-Undang Nomor 5 Tahun 1974 tentang pokok-pokok pemerintahan daerah.

.

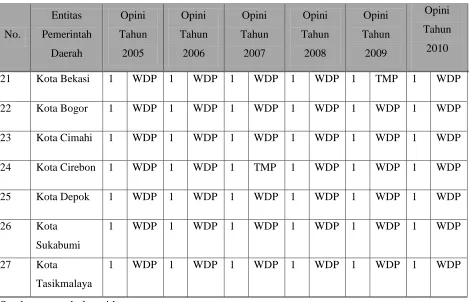

13 dan transparan untuk bisa mampu mengatur seluruh aspek pengelolaan keuangan. Dalam otonomi daerah tugas penyelenggaraan pemerintahan berada ditangan pimpinan daerah, menurut Undang-undang Nomor 33 tahun 2004 Pasal 1 ayat 4 yang termasuk pemerintah daerah adalah Gubernur, Bupati, atau Walikota dan perangkat daerah sebagai unsur penyelengara pemerintah daerah. Pimpinan daerah wajib dan berwenang melakukan tugasnya atas inisiatif dan kebijakannya sendiri. Akan tetapi pertanggungjawaban pelaksanaan kinerjanaya yang terdapat dalam laporan pertanggungjawaban pelaksanaan Anggaran Pendapatan Belanja Daerah (APBD) yang diaudit oleh Badan Pemeriksa Keungan Republik Indonesia (BPK) hasil opininya banyak yang tidak memuaskan. Terlihat pada tabel 1.1 pemeriksaan BPK berikut ini:

Tabel 1

Opini BPK pada Kabupaten Kota di Jawa Barat

No.

14 yang ada tercermin dalam Anggaran Pendapatan dan Belanja Daerah (APBD). Salah satu alat untuk menganalisis kinerja keuangan pemerintah daerah yaitu dengan menganalisis rasio keuangan terhadap Angaran Pendapatan dan Belanja Daerah (APBD) yang telah ditetapkan dan dilaksanakan.

Berdasarkan uraian tersebut, penulis termotivasi untuk meneliti kinerja keuangan dan pertumbuhan ekonomi sesudah diberlakukannya otonomi daerah dengan mengambil judul: “Model Pengukuran Kinerja Keuangan Daerah Pada Era Otonomi Daerah Berdasarkan Komponen Lkpj Wali Kota Cirebon(Studi Kasus Pada Lkpj Kota Cirebon Tahun 2007-2010)

2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka penulis merumuskan masalah sebagai berikut:

1. Bagaimana kinerja keuangan daerah kota Cirebon dilihat dari rasio kemandirian keuangan daerah, rasio efesiensi dan efektifitas keuangan daerah, dan rasio aktifitas pada era otonomi daerah?

2. Bagaimana tingkat pertumbuhan ekonomi kota Cirebon sesudah otonomi daerah?

3. Tujuan Penelitian

Tujuan dari penelitian ini yaitu untuk memperoleh:

1. Untuk mengetahui kinerja keuangan daerah kota Cirebon dilihat dari rasio kemandirian keuangan daerah, rasio efesiensi dan efektifitas keuangan daerah, dan rasio aktifitas pada era otonomi daerah?

2. Untuk mengetahui tingkat pertumbuhan ekonomi Kota Cirebon sesudah otonomi daerah.

TINJAUAN TEORI 1. Definisi Keuangan Daerah

15 Semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk

kekayaan daerah tersebut, dalam kerangka Anggaran Pendapatan dan Belanja Daerah (APDB).

Menurut Mamesah yang dikutip dari Abdul Halim (2008: 23-25), bahwa keuangan daerah dapat diartikan:

―Hak dan kewajiban yang dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan peraturan perundang-undangan yang berlaku‖.

2. Kinerja Keuangan Daerah

Kinerja (performance) dapat diartikan sebagai aktivitas terukur dari suatu entitas selama periode tertentu sebagai bagian dari ukuran keberhasilan pekerjaan. Dalam penelitian ini, istilah yang penulis maksudkan tentang kinerja keuangan Pemerintah Daerah adalah tingkat pencapaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi penerimaan dan belanja daerah dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan.

Menurut Widodo yang dikutip dari Abdul Halim (2008:232), bahwa ‖Dalam rangka pengelolaan keuangan daerah yang transparan, jujur, demokratis, efektif, efisien dan akuntabel, analisis rasio keuangan terhadap pendapatan belanja daerah perlu dilaksanakan meskipun terdapat perbedaan kaidah pengakuntasiannya dengan laporan keungan yang dimiliki perusahaan swasta‖.

Adapun beberapa rasio dalam pengukuran kinerja keuangan daerah Menurut Widodo yang dikutip dari Abdul Halim (2008:231-242), yang dikembangkan berdasarkan data keuangan yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD) adalah sebagai berikut :

a. Rasio Kemandirian Keuangan Daerah (Otonomi Fiskal)

16 Kemandirian keuangan daerah ditunjukan oleh besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari sumber lain, misalnya bantuan pusat ataupun dari pinjaman.

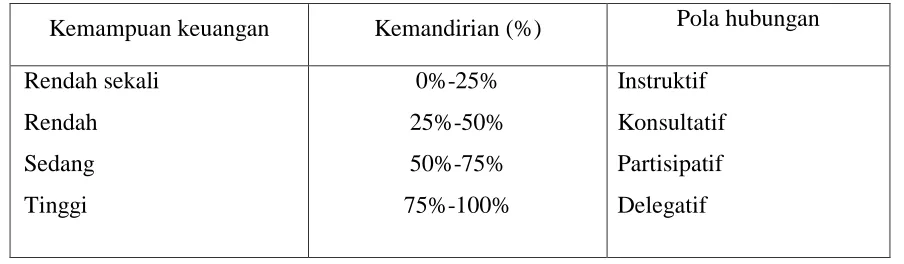

Menurut Nataluddin yang dikutip dari Halim (2004:188-189), ada empat macam pola hubungan situasional yang dapat digunakan dalam pelaksanaan otonomi daerah, antara lain:

1. Pola hubungan instruktif yaitu peranan pemerintah pusat dominan

2. Pola hubungan konsultatif, yaitu campur tangan pemerintah pusat semakin berkurang 3. Pola hubungan partisipatif, yaitu peranan pusat semakin berkurang kemandirian

daerah mendekati mampu melaksanakan otonomi daerah 4. Pola hubungan delegatif, yaitu daerah telah berdiri sendiri.

Pedoman dalam pola hubungan daerah dengan kemampuan daerah dapat dikemukakan pada tabel berikut:

Tabel 2

Pola Hubungan dan Tingkat Kemampuan Daerah

Kemampuan keuangan Kemandirian (%) Pola hubungan

Rendah sekali

b. Rasio Efektifitas dan Efisiensi Pendapatan Asli Daerah (PAD).

Rasio efektifitas menggambarkan kemampuan Pendapatan Asli Daerah (PAD) yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah.

Rasio Kemandirian =

17 Kemampuan daerah dalam menjalankan tugas dikategorikan efektif apabila rasio yang dicapai mencapai minimal sebesar 1 (satu) atau 100 persen. Namun demikian semakin tinggi rasio efektifitas, menggambarkan kemampuan daerah yang lebih baik. Guna memperoleh ukuran yang lebih baik, rasio efektifitas tersebut perlu dipersandingkan dengan rasio efisiensi yang dicapai pemerintah daerah.

Rasio efisiensi adalah rasio yang mengambarkan perbandingkan antara besarnya anggaran biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi biaya yang dikeluarkan untuk memperoleh pendapatan. Kinerja keuangan pemerintah daerah dalam melakukan pemungutan pendapatan dikategorikan efisien apabila yang dicapai kurang dari 1 atau dibawah 100 persen (%). Semakin kecil rasio efisiensi berarti kinerja pemerintah daerah semakin baik.

c. Rasio Aktifitas

Rasio ini menggambarkan bagaimanakah Pemerintah daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Semakin tinggi persentasi dana yang dialokasikan untuk belanja rutin berarti persentase belanja investasi (belanja pembangunan) yang digunakan untuk menyediakan sarana dan prasarana ekonomi masyarakat cenderung semakin kecil. Secara sederhana rasio keserasian itu dapat diformulasikan sebagai berikut:

Rasio Belanja Rutin Terhadap APBD = Rasio Efektifitas =

Realisasi Penerimaan PAD

Target Penerimaan

PAD yang ditetapkan berdasarkan potensi Riil daerah

Rasio Efisiensi =

Anggaran biaya yang dikeluarkan untuk memungut PAD

Realisasi biaya yang dikeluarkan untuk memungut PAD

18 Rasio Belanja Pembangunan Terhadap APBD =

Belum ada patokan yang pasti berapa besarnya rasio belanja rutin maupun pembangunan terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) yang ideal, karena sangat dipengaruhi oleh dinamisasi kegiatan pembangunan dan besarnya kebutuhan investasi yang diperlukan untuk mencapai pertumbuhan yang ditargetkan. Namun demikian, sebagai daerah di Negara berkembang peran pemerintah daerah untuk memacu pelaksanaan pembangunan masih relatif kecil. Oleh karena itu, belanja pembangunan yang masih relatif kecil perlu ditingkatkan sesuai dengan kebutuhan pembangunan di daerah.

3. Pertumbuhan Ekonomi

Menurut Simon Kuznets yang dikutip dari M.L Jhigan (2008:57), mendefinisikan bahwa pertumbuhan ekonomi adalah sebagai kenaikan jangka panjang dalam kemampuan suatu negara untuk menyediakan semakin banyak jenis barang-barang ekonomi kepada penduduknya.

Pertumbuhan ekonomi suatu wilayah atau daerah dapat diukur dengan indikator utama yaitu Produk Domestik Regional Bruto (PDRB) atas dasar Harga konstan. Yang dimaksud dengan Produk Domestik Regional Bruto (PDRB) atas harga konstan yaitu PDRB yang dinilai berdasarkan harga tahun tertentu yang dijadikan sebagai tahun dasar, baik pada saat menilai jumlah produksi, biaya antara maupun komponen nilai tambah.

sejalan dengan teori yang dikemukakan oleh Sadono Sukirno untuk menentukan tingkat Pertumbuhan ekonomi daerah yaitu dengan rumus sebagai berikut:

Total BelanjaPembangunan Total APBD

PDRB-riil1– PDRB-riil0

19 Keterangan : g adalah tingkat petumbuhan ekonomi dan dinyatakan dalam porsentasi (%),

PDRB-riil1 adalah pendapatan nasional untuk tahun dimana tingkat pertumbuhan

ekonominya dihitung dan

PDRB-riil0 adalah pendapatan nasional pada tahun sebelumnya

4. Definisi Otonomi Daerah

Menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah Pasal 1 ayat 5 yang berbunyi sebagai berikut: Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Kewenangan yang dimaksud mencakup dalam seluruh bidang pemerintahan, kecuali wewenang dalam bidang politik luar negeri, pertahanan keamanan, peradilan, moneter, fiskal, agama, serta kewenangan lainnya.

METODE PENELITIAN 1. Objek Penelitian

Penelitian ini dilakukukan terhadap laporan realisasi Anggaran pendapatan dan belanja daerah (APBD) pemerintah Kota Cirebon.

2. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian berbentuk kuantitatif dengan format deskriptif. yaitu menggambarkan fenomena atau karakteristik data yang tengah berlangsung pada saat penelitian ini dilakukan atau selama kurun waktu tertentu untuk menguji dan menjawab pertanyaan mengenai status terakhir dari subjek penelitian.

3.Definisi Operasional Variabel 1. Kinerja Keuangan Daerah

20 menggunakan rasio keuangan yang terbentuk dari unsur pertanggungjawaban kepala daerah berupa perhitungan Anggaran pendapatan dan Belanja Daerah (APBD).

2. Pertumbuhan Ekonomi

Pertumbuhan ekonomi suatu wilayah atau daerah dapat diukur dengan indikator utama yaitu Produk Domestik Regional Bruto (PDRB) atas dasar Harga konstan.

3. Metode Pengumpulan Data

Untuk memperoleh data dan informasi yang diperlukan, maka pengumpulan data dan informasi tersebut dilakukan dengan cara sebagai berikut:

1. Studi dokumentasi

Yaitu teknik mendapatkan data, mengumpulkan data, dan mempelajari dokumen yang dikeluarkan oleh Dinas Pendapatan dan Pengelolaan Keuangan Daerah (DPPKD) dan Badan Pusat Statistik (BPS) Kota Cirebon . Data yang digunakan dalam penelitian ini adalah data sesudah otonomi daerah dari periode tahun buku 2005-2010. Adapun data tersebut meliputi laporan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) yang diperoleh dari Dinas Pendapatan dan Pengelolaan Keuangan Daerah (DPPKD) dan data Produk Domestik Regional Bruto (PDRB) atas dasar harga konstan (riil).

2. Studi kepustakaan

Yaitu pengumpulan data atau informasi yang dibutuhkan yang dapat mendukung penelitian melalui buku-buku, literatur-literatur dan sumber bacaan lain yang berkaitan dengan penelititan yang dilakukan.

5. Analisis Data

21 HASIL DAN PEMBAHASAN

1. Profil Kota Cirebon

Kota Cirebon merupakan Kota yang berada di wilayah timur Jawa Barat dan terletak pada jalur transportasi Jawa Barat dan Jawa Tengah, secara geografis Kota Cirebon terletak pada posisi 108.33 derajat Bujur Timur dan 6.41 derajat Lintang Selatan dengan ketinggian 5 meter dari permukaan laut, beriklim tropis dengan suhu udara berkisar 24 – 33 derajat celcius dengan curah hujan 2.751 mm/tahun, dengan demikinan Kota Cirebon merupakan daerah dataran rendah.

2. Hasil Perhitungan

1. Rasio Kemandirian Keuangan Daerah

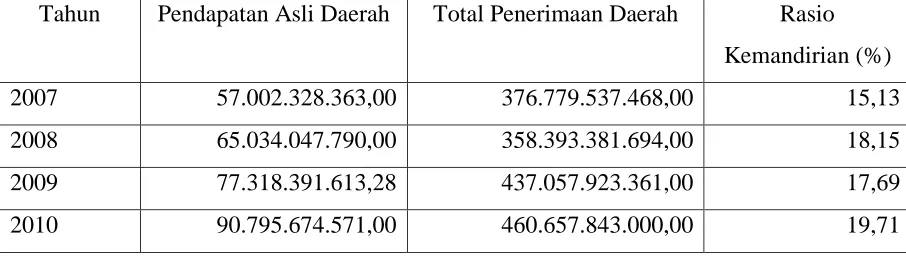

Kemandirian keuangan daerah ditunjukan oleh besar kecilnya Pendapatan Asli Daerah (PAD) dibandingkan dengan pendapatan daerah yang berasal dari sumber lain, misalnya bantuan pusat ataupun dari pinjaman. Untuk menghitung rasio kemandirian keuangan daerah yaitu menggunakan rumus sebagai berikut:

Tabel 3

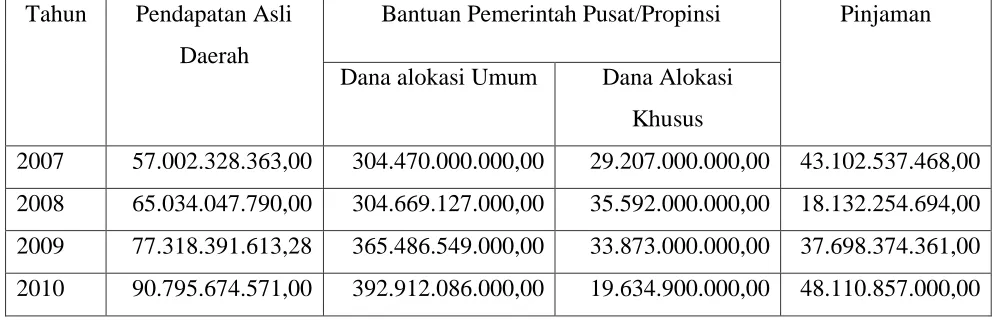

Data untuk Menghitung Rasio Kemandirian Keuangan Daerah Kota Cirebon Tahun 2007-2010

Sumber: laporan realisasi APBD Kota Cirebon 2007-2010 Tahun Pendapatan Asli

Daerah

Bantuan Pemerintah Pusat/Propinsi Pinjaman Dana alokasi Umum Dana Alokasi

Khusus

2007 57.002.328.363,00 304.470.000.000,00 29.207.000.000,00 43.102.537.468,00 2008 65.034.047.790,00 304.669.127.000,00 35.592.000.000,00 18.132.254.694,00 2009 77.318.391.613,28 365.486.549.000,00 33.873.000.000,00 37.698.374.361,00 2010 90.795.674.571,00 392.912.086.000,00 19.634.900.000,00 48.110.857.000,00

Rasio Kemandirian =

22 Hasil perhitungan rasio kemandirian keuangan Daerah Kota Cirebon tahun 2007-2010, yaitu sebagai berikut:

Tabel 4

Hasil Perhitungan Rasio Kemandirian Keuangan Daerah Kota Cirebon Tahun 2007-2010

Sumber: laporan realisasi APBD Kota Cirebon 2007-2010 yang telah diolah.

Berdasarkan tabel 3 dapat terlihat bahwa perhitungan rasio kemandirian keuangan daerah Kota Cirebon tahun 2007-2010 yang menggambarkan kemampuan keuangan daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat masih rendah sekali. Rasio kemandirian keuangan daerah Pemerintah Kota Cirebon hanya berkisar 15,13% samapai 19,71%, ini berarti rasio Kemandirian keuangan daerah memiliki pola hubungan yang instruktif, artinya peranan pemerintah pusat lebih dominan dari pada kemandirian daerah, hal ini disebabkan adanya dominan dari transfer pemerintah pusat dalam APBD, yaitu masih sangat tingginya penerimaan dari Dana Alokasi Umum (DAU). Untuk itu Pemerintah daerah harus mengurangi ketergantungan dari pemerintah pusat dengan menggali lagi sumber daya dari pendapatan asli daerah.

Dari tabel 4 diatas dapat diketahui rasio kemandirian keuangan daerah selama empat tahun rata-rata mengalami peningkatan yaitu pada tahun 2007 sebesar 15,13%, menjadi 18,15% pada tahun 2008, selanjutanya pada tahun 2009 mengalami penuruan menjadi 17,69% akan tetapi mengalami peningkatan kembali pada tahun 2010 menjadi 19,71%.

Penyebab terjadinya penurunan rasio kemandirian keuangan daerah pada tahun 2009 yaitu oleh faktor Pendapatan Asli Daerah (PAD) yang belum dipotimalkan seperti

Tahun Pendapatan Asli Daerah Total Penerimaan Daerah Rasio Kemandirian (%)

2007 57.002.328.363,00 376.779.537.468,00 15,13

2008 65.034.047.790,00 358.393.381.694,00 18,15

2009 77.318.391.613,28 437.057.923.361,00 17,69

23 dari pendapatan retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah, sedangkan sumber pendapatan dari pihak eksternal seperti bantuan pemerintah pusat atau propinsi ataupun dari pinjaman semakin tinggi, hal inilah yang menyebabkan terjadinya penurunan rasio kemandirian keungan daerah.

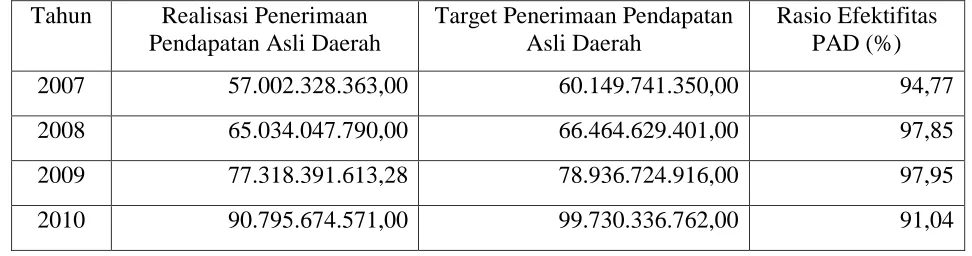

2. Rasio Efektifitas dan Efisiensi Pendapatan Asli Daerah (PAD).

Rasio efektifitas menggambarkan kemampuan Pendapatan Asli Daerah (PAD) yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Adapun rumus untuk menghitung rasio efektifitas yaitu sebagai berikut:

Rasio efisiensi adalah rasio yang mengambarkan perbandingkan antara besarnya anggaran biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi biaya yang dikeluarkan untuk memperoleh pendapatan. Adapun rumus untuk menghitung rasio efisiensi yaitu sebagai berikut:

Hasil perhitungan rasio efektifitas Pendapatan Asli Daerah Kota Cirebon tahun 2007-2010, yaitu sebagai berikut:

Tabel 5

Hasil Perhitungan Rasio Efektifitas Pendapatan Asli Daerah Kota Cirebon Tahun 2007-2010

Sumber: laporan realisasi APBD Kota Cirebon 2007-2010 yang telah diolah. Tahun Realisasi Penerimaan

Pendapatan Asli Daerah

Target Penerimaan Pendapatan Asli Daerah

Rasio Efektifitas PAD (%)

2007 57.002.328.363,00 60.149.741.350,00 94,77

2008 65.034.047.790,00 66.464.629.401,00 97,85

2009 77.318.391.613,28 78.936.724.916,00 97,95

2010 90.795.674.571,00 99.730.336.762,00 91,04

Rasio Efektifitas =

Realisasi Penerimaan PAD

Target Penerimaan

24 Berdasarkan hasil perhitungan rasio efektifitas yang dapat dilihat pada tabel 5 yaitu pada tahun 2007 sebesar 94,77%, selanjutnya pada tahun 2008 sebesar 97,85%, dan mengalami kenaikan kembali pada tahun 2009 menjadi 97,95% dan mengalami penurunan pada tahun 2010 menjadi 91,04%. Hal ini berarti kemampuan daerah diketegorikan belum efektif karena belum mencapai 100%.

Faktor penyebab rasio efektifitas diketegorikan belum efektif yaitu target penerimaan Pendapatan Asli Daerah (PAD) lebih besar dibandingkan reali penerimaan Pendapatan Asli Daerah (PAD).

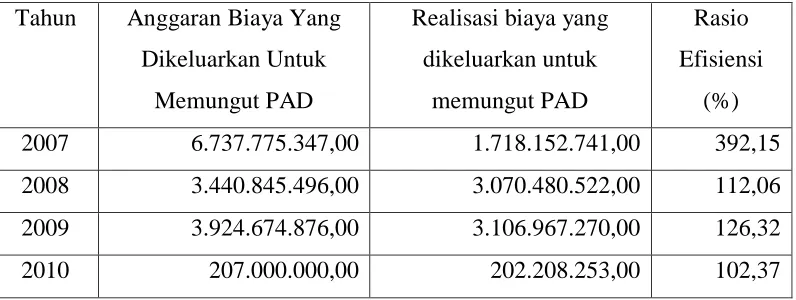

Hasil perhitungan rasio efisiensi Pendapatan Asli Daerah Kota Cirebon tahun 2007-2010, yaitu sebagai berikut:

Tabel 6

Hasil Perhitungan Rasio Efisiensi Pendapatan Asli Daerah Kota Cirebon Tahun 2007-2010

2007 6.737.775.347,00 1.718.152.741,00 392,15

2008 3.440.845.496,00 3.070.480.522,00 112,06

2009 3.924.674.876,00 3.106.967.270,00 126,32

2010 207.000.000,00 202.208.253,00 102,37

Sumber: laporan realisasi APBD Kota Cirebon 2007-2010 yang telah diolah.

Berdasarkan tabel 6 diatas dapat dilihat hasil perhitungan rasio efisiensi Pendapatan asli daerah yaitu pada tahun 2007 sebesar 392,15%, pada tahun 2008 sebesar 112,06%, pada tahun 2009 sebesar 126,32%, dan pada tahun 2010 sebesar 102,37%. Ini artinya kemampuan daerah dalam melakukan pemungutan pendapatan asli daerah dikategorikan

belum efisien karena rasio efisiensi lebih dari 1 atau diatas 100%, sedangkan yang dikategorikan efisien apabila yang dicapai kurang dari 1 atau dibawah 100.

25 Pendapatan Asli Daerah (PAD), sehingga dalam pemungutan sumber pendapatan asli daerah pemerintah Kota cirebon memiliki kinerja yang kurang baik.

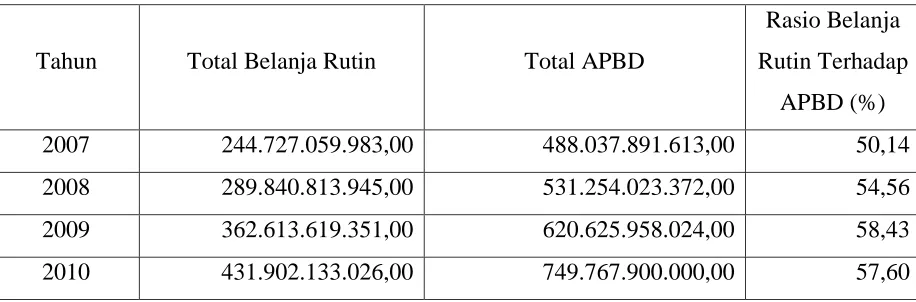

3. Rasio Aktifitas

Rasio ini menggambarkan bagaimanakah Pemerintah daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Secara sederhana rasio keserasian itu dapat dihitung dengan rumus sebagai berikut:

Rasio Belanja Rutin Terhadap APBD =

Rasio Belanja Pembangunan Terhadap APBD =

Hasil perhitungan rasio belanja rutin terhadap APBD Kota Cirebon Tahun 2007-2010, yaitu sebagai berikut:

Tabel 7

Hasil Perhitungan Rasio Belanja Rutin Terhadap APBD Kota Cirebon Tahun

2007-2010

Sumber: laporan realisasi APBD Kota Cirebon 2007-2010 yang telah diolah.

Sedangkan hasil perhitungan rasio belanja pembangunan terhadap APBD Kota Cirebon Tahun 2007-2010, yaitu sebagai berikut:

Tahun Total Belanja Rutin Total APBD

Rasio Belanja Rutin Terhadap

APBD (%)

2007 244.727.059.983,00 488.037.891.613,00 50,14

2008 289.840.813.945,00 531.254.023.372,00 54,56

2009 362.613.619.351,00 620.625.958.024,00 58,43

2010 431.902.133.026,00 749.767.900.000,00 57,60

Total Belanja Rutin Total APBD

26 Tabel 8

Hasil Perhitungan Rasio Belanja Pembangunan Terhadap APBD Kota Cirebon ]2007-2010

Sumber: laporan realisasi APBD Kota Cirebon 2007-2010 yang telah diolah.

Dari tabel 7 diatas dapat terlihat bahwa rasio belanja rutin terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) di Kota Cirebon dari tahun 2007-2010, yaitu pada tahun 2007 sebesar 50,14% menjadi 54,56% pada tahun 2008, pada tahun 2009, pada tahun 2010 menjadi 57,60%. Hal ini berbanding terbalik dengan rasio belanja pembangunan terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) yang terlihat pada tabel 8 yaitu pada tahun 2007 sebesar 49,85%, tahun 2008 sebesar 44,45%, selanjutnya pada tahun 2009 sebasar 47,57% dan pada tahun 2010 sebesar 42,39%.

Dapat diartikan bahwa semakin tinggi persentasi dana yang dialokasikan untuk belanja rutin berarti persentasi belanja pembangunannya cenderung semakin kecil. Dari hasil perhitungan diatas menunjukan bahwa pemerintah Kota Cirebon dalam mengalokasikan dananya pada belanja rutin dan belanja pembangunan belum optimal, disebabkan oleh faktor dana yang digunakan masih cenderung lebih besar untuk belanja rutin artinya dana yang digunakan untuk menyediakan sarana dan prasarana ekonomi masyarakat cenderung semakin kecil. Oleh karena itu, belanja pembangunan yang masih relatif kecil perlu ditingkatkan sesuai dengan kebutuhan pembangunan di daerah.

Tahun Total Belanja Pembangunan Total APBD

Rasio Belanja Pembangunan Terhadap APBD

(%)

2007 243.310.831.630,00 488.037.891.613,00 49,85

2008 241.413.209.427,00 531.254.023.372,00 45,44

2009 258.012.338.673,00 620.625.958.024,00 41,57

27 4. Perhitungan Pertumbuhan Ekonomi Kota Cirebon

Pertumbuhan ekonomi suatau wilayah dapat diukur dengan indikator utama yaitu Produk Domestik Regional Bruto (PDRB) yang dapat digunakan untuk memperoleh keterangan tentang laju pertumbuhan ekonomi daerah serta dapat digunakan pula untuk menganalisa perubahan tingkat kemakmuran secara riil atas dasar harga konstan pada suatau wilayah.

Adapun data Produk Domestik Regional Bruto (PDRB) Kota Cirebon dapat dilihat pada tabel dibawah ini:

Tabel 9

Produk Domestik Regional Bruto(PDRB) Kota CirebonAtas Dasar Harga Konstan 2000 Tahun 2005-2010

(Dalam Jutaan Rupiah) Sumber : Data Badan Pusat Statistik (BPS) Kota Cirebon

Untuk menentukan tingkat Pertumbuhan ekonomi suatau daerah yaitu dengan rumus sebagai berikut:

SEKTOR PRODUK DOMESTIK REGIONAL BRUTO (PDRB)

2007 2008 2009 2010

1. Pertanian 17.782,98 18.546,39 18.895,94 20.433,51

2. Pertambangan

3. Industri 1.629.855,91 1.687.790,08 1.689.245,07 1.524.116,44 4. Listrik, gas, air

bersih

95.652,07 104.856,44 114.774,25 128.488,03

5. Bangunan 214.081,50 233.172,71 251.596,00 276.193,89 6. Perdagangan 1.270.995,58 1.404.098,95 1.532.110,79 1.649.620,53 7. Pengangkutan 625.521,05 600.213,16 623.198,54 724.365,77 8. Kuangan 347.209,31 373.183.94 392.649,74 459.027,81 9. Jasa 353.188,18 389.281,39 431.326,67 464.617,43 Total 4.554.286,59 4.811.141,05 5.053.797,00 5.246.863,32

PDRB-riil1– PDRB-riil0

28 Keterangan : g adalah tingkat petumbuhan ekonomi dan dinyatakan dalam porsentasi

(%),

PDRB-riil1 adalah pendapatan nasional untuk tahun dimana tingkat

pertumbuhan ekonominya dihitung dan

PDRB-riil0 adalah pendapatan nasional pada tahun sebelumnya.

Hasil perhitungan tingkat pertumbuhan ekonomi Kota cirebon tahun 2007-2010 yaitu sebagai berikut:

Tabel 10

Laju Pertumbuhan Ekonomi (LPE) Kota Cirebon Atas Dasar Harga Konstan 2000 Tahun 2007-2010 Dalam (%)

Sumber : Data Badan Pusat Statistik (BPS) Kota Cirebon di olah SEKTOR

LAJU PERTUMBUHAN EKONOMI (%)

2008 2009 2010

1. Pertanian 4,29 1,88 8,14

2. Pertambangan - - -

3. Industri 3,55 0,09 -9,78

4. Listrik, Gas, Air Bersih 9,62 9,46 11,95

5. Bangunan 8,92 7,90 9,76

6. Perdagangan 10,47 9,12 7,67

7. Pengangkutan -4,05 3,83 16,91

8. Kuangan 7,48 5,22 16,91

9. Jasa 10,22 10,80 7,72

29 Dari tabel 10 terlihat bahwa pertumbuhan ekonomi masing-masing sektor industri hampir semua masuk pada kategori yang berhasil mencapai pertumbuhan diatas rata-rata yaitu 3,82%, kecuali pada sektor industri pengolahan yang mengalami penurunan pertumbuahan bahkan pada tahun 2010 mengalami pertumbuhan negatif yaitu sebesar -9,78%, hal ini disebabkan oleh berhentinya produksi pada pabrik rokok di Kota cirebon yang merupakan penyumbang terbesar pada industri pengolahan. Selanjutnya yang mengalami pertumbuhan negatif tahun 2008 pada industri pengagkutan sebesar -4,05%, yang disebabkan menurunnya pengangkutan dari sektor angkutan laut, karena masyarakat lebih memilih angkutan darat.

Pertumbuhan ekonomi tertinggi terjadi pada sektor keuangan, persewaan dan jasa perusahaan. Pertumbuhan ini didukung oleh sub lembaga keuangan bukan bank seperti lembaga pembiayaan (leasing), jasa penukaran uang (money changer), dan koperasi mengalami pertumbuhan sebesar 18,79% pada tahun 2010. Faktor pendorongnya yaitu semakin banyaknya lembaga yang memberikan kredit dengan uang muka rendah dan persyaratan yang mudah mendorong meningkatnya pertumbuhan sub sektor ini, sedanghkan sub sektor bank mengalami pertumbuhan sebesar 17,98% pada tahun 2010.

Sektor yang mengalami pertumbuhan selanjutnya yaitu sektor perdagangan, hotel dan restoran. Walaupun pertumbuhan sektor perdagangan mengalami perlambatan akan tetapi sektor ini mampu tumbuh sebesar 7,67% pada tahun 2010. Meningkatnya kegiatan usaha di sektor perdagangan, hotel dan restoran karena faktor letak Kota Cirebon merupakan basis kegiatan ekonomi di wilayah III Cirebon. Dengan didukung jumlah hotel bintang dan non bintang yang cukup banyak ditambah lagi dengan letak yang strategis Kota Cirebon menjadi pilihan bagi para pelaku ekonomi. begitu pula untuk kegiatan usaha restoran, Kota Cirebon dengan aneka makanan khas seperti nasi jamlang, empal gentong dan sea food serta makanan khas lain menjadikan usaha dibidang restoran dapat berkembang pesat.

30 Sektor bangunan mengalami pertumbuhan mencapai 9,78% selama tahun 2010. Sektor bangunan mampu menarik investor untuk menanamkan investasinya di sektor bangunan baik tempat tinggal berupa perumahan maupun sarana dan prasarana lainnya.

Pada sektor pengangkutan dan komunikasi mengalami pertumbuhan sebesar 16,23%. Hal ini disebabkan pada sub sektor komunikasi yang mengalami pertumbuhan yang sangat pesat, yang diwarnai oleh semakin beragamnya teknologi informasi. Ditambah dengan berkembang pesatnya alat telekomunikasi berupa telepon seluler yang lebih kompetitip dengan berbagai fasilitas didalamnya serta harganya relatif murah.

KESIMPULAN

Berdasarkan hasil Penelitian dan pembahasan yang telah diuraikan pada Bab sebelumnya, maka penelitian ini dapat disimpulkan sebagai berikut:

31 2. Laju Tinggkat Pertumbuhan Ekonomi (LPE) Kota Cirebon sesudah otonomi daerah tahun 2007-2010 atas dasar harga konstan secara umum mengalami tingkat pertumbuhan positif yaitu masing-masing sebesar 5,64%, 5,04%, dan 3,82%. Laju pertumbuhan ini didorong oleh sektor keuangan yang semakin membaik sedangkan sektor yang mengalami perlambatan pertumbuahan bahkan cenderung mengalami pertumbuhan negatif pada sektor industri pengolahan hal ini karena salah satu industri pengolahan terbesar yaitu industri rokok sudah tidak beroperasi lagi.

DAFTAR PUSTAKA

Arikunto Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktik Edisi Revisi VI. Rineka Cipta. Jakarta.

Bastian Indra. (2006). Akuntansi Publik Suatu Pengantar. Erlangga. Jakarta.

Bungin Burhan. (2008). Metode Penelitian Kuantitatif. Kencana Prenada Group. Jakarta. Halim Abdul. (2008). Akuntansi Sektor Publik Akuntansi Keuangan Daerah Edisi

Revisi. Salemba Empat. Jakarta.

. (2004). Bunga Rampai Manajemen Keuangan Daerah Edisi Revisi. UPP AMP YKPN. Yogyakarta.

http://uptbstatistik.wordpress.com

M.L. Jhingan. (2008). Ekonomi Pembangunan dan Perencanaan. PT Rajagrafindo Persada. Jakarta.

Mahmudi. (2010). Manajemen Keuangan Daerah. Erlangga. Jakarta.

Mardiasmo. (2002). Otonomi dan Manajemen Keuangan Daerah. Penerbit Andi. Yogyakarta.

. (2006). Akuntansi Sektor Publik. Penerbit Andi. Yogyakarta.

Purnama Mayang sari. (2011). Analisis Kinerja Keuangan Pemerintah Daerah kabupaten Kuningan Sesudah otonomi Daerah. Skripsi Fakultas Ekonomi UNSWAGATI. Cirebon.

Ronal Andreas, sarmiyatiningsih dwi. (2010). Analisis Kinerja Keuangan dan Pertumbuhan Ekonomi Sebelum dan Sesudah Diberlakukannya Otonomi Daerah Di Kabupaten Kulon Progo. Jurnal. Fakultas Ekonomi Universitas Janabadra.

32 . Undang-undang Nomor 12 Tahun 2008 tentang Pemerintahan Daerah.

. Peraturan Pemerintah Nomor 54 Tahun 2005 Tentang Pinjaman Daerah. . Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana perimbangan.

. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah.

. Peraturan Pemerintah Nomor 57 Tahun 2005 tentang Hibah Kepada Daerah.

. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Nomor 39 Tahun 2007 tentang Pengelolaan uang Negara/Daerah.

Safi’i. (2007). Strategi dan Kebijakan Pembangunan otonomi Daerah Perspektif Teori. Averroes Press. Jakarta.

Soleh Chabib, Suripto. (2011). Menilai Kinerja Pemerintahan Daerah. Fokusmedia. Bandung.

33

PERANAN L/C SEBAGAI SARANA PEMBAYARAN DALAM

BISNIS EKSPOR IMPOR

Janiman

Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Swadaya Gunung Jati Cirebon

ABSTRACT

The purpose of this writing is to explain the function and the role of Letter of Credit (L/C) in international trading, in where the export-import business transaction which includes buyer (importer) and seller (exporter) which are at a distance and separated by the countries’ borders as well as having different interests with one another can be done well and fluently, if the payment realization can be completed properly without any obstacles.

Export-import business transaction using L/C payment offers the best payment guarantee for exporter and gives importer assurance to the goods accepted based on the contract. With all the advantages which the exporter and importer obtain, it has made L/C as a payment tool which is certainty guaranteed and acts internationally.

Keywords: Letter of Credit, business and export-import.

I. PENDAHULUAN

Pada era globalisasi dan perdagangan bebas saat ini, kemajuan suatu negara tidak dapat terlepas dari keberhasilannya dalam melakukan ekspor barang dan jasa yang dihasilkannya. Melalui kegiatan ekspor itulah suatu negara dapat meningkatkan cadangan devisa dalam bentuk mata uang asing yang dimilikinya. Dengan devisa yang besar memungkinkan negara tersebut untuk membeli atau mengimpor barang atau jasa yang dibutuhkannya. Contoh negara China kini menjadi pengekspor terbesar di dunia dan mempunyai strategi ekspor impor yang cerdas, di mana kegiatan impornya diarahkan untuk memacu kegiatan ekspornya.

34 secara keseluruhan. Kondisi ini memerlukan kebijakan pemerintah kita dalam menyikapi dan mendorong kegiatan bisnis yang berorientasi ekspor impor.

Kegiatan perdagangan luar negeri yang meliputi ekspor impor barang dan jasa tersebut dapat berjalan dengan baik dan lancar apabila pembayarannya dapat direalisasi sesuai yang diharapkan semua pihak. Keinginan pihak yang melakukan kegiatan ekspor dan impor adalah adanya pembayaran yang terjamin berupa Letter of Credit (L/C). Dengan adanya jaminan L/C dari bank devisa maka eksportir lebih mudah mendapatkan garansi pembayaran, sedangkan importir lebih pasti mendapatkan barang yang dikehendakinya.

II. CARA PEMBAYARAN DALAM BISNIS EKSPOR IMPOR

Cara pembayaran barang ekspor impor perlu dipahami oleh pengusaha yang ingin berkecimpung dalam bisnis ekspor impor, karena kegiatan ekspor impor melibatkan pihak eksportir dan importir yang saling berjauhan dan terpisah oleh batas negara, maka faktor keamanan dan kepastian pembayaran menjadi persoalan yang sangat penting.

Secara teknis cara pembayaran barang ekspor impor, antara lain yang kerap digunakan meliputi :

1. Pembayaran di muka (advanced payment)

Pembayaran di muka ini sering dilakukan apabila eksportir meragukan kredibilitas importir, sebaliknya apabila importir merasa yakin kredibilitas eksportir, atau karena eksportir dan importir telah memiliki hubungan bisnis yang lama dan teruji, atau adanya jaminan dari lembaga yang berwenang bahwa eksportir pasti akan mengirimkan barang yang dijanjikannya. Cara pembayaran ini sangat menguntungkan pihak eksportir, terutama dari kalangan usaha mikro dan kecil yang sering mengalami kesulitan permodalan.

35 2. Pembayaran di belakang (open account)

Cara pembayaran ini merupakan kebalikan dari cara pembayaran di muka. Di sini eksportir dan importir sepakat bahwa penyelesaian transaksi akan diperhitungkan dalam pembukuan masing-masing sehingga importir baru akan melunasi pembayarannya di kemudian hari pada tanggal yang telah disepakati.

Pembayaran cara ini biasanya terjadi pada pemasaran ekspor yang melibatkan kantor cabang atau perwakilan di luar negeri atau dengan mitra dagang yang telah dipercaya.

3. Pembayaran dengan wesel dan promes

Wesel (draft) atau bill of exchange adalah surat tagihan di mana eksportir meminta importir untuk membayar tagihannya dengan cara pemindahbukuan (inkaso) atau mentransfer uang sesuai dengan jadwal waktu yang ditentukan dalam wesel. Wesel yang diterbitkan oleh eksportir dapat berupa ―wesel atas unjuk‖ (sight draft) atau ―wesel berjangka‖ (time draft/usance draft).

Ada cara pembayaran lain seperti dengan wesel, yaitu pembayaran dengan cara menerbitkan promes. Promes (promissory note) adalah surat kesanggupan membayar yang dibuat oleh importir dan ditujukan kepada eksportir agar eksportir dapat mengambil pembayaran via bank yang ditunjuk.

4. Pembayaran model konsinyasi (consignment)

Konsinyasi dapat diartikan cara pemasaran di mana pihak pemilik barang (consignor) menitipkan barangnya kepada pihak komisioner (consignee) untuk dijual. Dalam kaitan dengan bisnis ekspor impor, pembayaran barang konsinyasi baru dilakukan apabila importir telah berhasil menjual barang-barang titipan tersebut. Sistem konsinyasi ini umumnya dilakukan jika eksportir dan importir merupakan perusahaan afiliasi.

5. Pembayaran dengan kredit berdokumen (letter of credit)

36 tercantum di dalamnya. L/C yang dibuka importir setelah menyerahkan segala jaminan yang ditentukan oleh bank pembuka (opening bank).

III. PENGERTIAN LETTER OF CREDIT (L/C)

Menurut Uniform Custom and Practice for Documentary Credit (UCP) 500 pasal 2, pengertian L/C sebagai berikut:

Setiap perjanjian, apapun namanya atau maksudnya, di mana suatu bank (issuing bank) bertindak atas permintaan dan instruksi seorang nasabah (applicant) atau atas

namanya sendiri:

1. Melakukan pembayaran pada pihak ketiga (beneficiary) atau ordernya (orang yang ditunjuk oleh pihak ketiga) atau mengaksep dan membayar wesel-wesel yang ditarik oleh beneficiary atau,

2. Memberi kuasa kepada bank lain untuk melakukan pembayaran tersebut untuk mengaksep dan membayar wesel-wesel tersebut atau,

3. Memberi kuasa kepada bank lain untuk menegosiasi atas penyerahan dokumen yang ditetapkan, asalkan persyaratan dan kondisi dari L/C yang bersangkutan sudah dipenuhi.

Dalam arti yang lebih luas (umum), L/C dapat diartikan sebagai perjanjian tertulis dari issuing bank atas permintaan applicant (importir) kepada beneficiary (eksportir) untuk membayar dalam jumlah dan jangka waktu yang ditetapkan dengan persyaratan bahwa dokumen yang diserahkan tersebut telah sesuai dengan syarat-syarat yang telah ditetapkan. Oleh karena itu L/C mengharuskan penyerahan dokumen-dokumen oleh eksportir seperti: commercial invoice, packing list, dan bill of lading (B/L).

IV. MANFAAT DAN FUNGSI L/C

Kenyataan yang dihadapi importir dan eksportir dalam perdagangan internasional berupa masalah-masalah yang disebabkan oleh faktor-faktor sebagai berikut:

37 2. Barang-barang yang dikirim dari satu negara ke negara lain melalui berbagai

macam peraturan yang dikeluarkan oleh masing-masing negara yang berbeda. 3. Terdapatnya perbedaan dalam bahasa, mata uang, kebiasaan dalam perdagangan,

dan lain-lain.

Masalah-masalah yang dihadapi penjual (eksportir) seperti ketidakpastian pembayaran akibat jauhnya jarak antara dua pihak yang bertransaksi dan tidak terjaminnya secara pasti barang yang dibeli oleh importir sesuai dengan pesanan dan dikirim penjual (eksportir) tepat pada waktunya, telah mendorong penawaran dengan documentary of credit sebagai sarana kompromi dagang yang dapat diterima oleh importir dan eksportir yang kepentingannya saling bertentangan.

Sehubungan dengan permasalahan di atas, cara pembayaran dengan L/C ternyata memiliki beberapa manfaat bagi importir maupun eksportir, antara lain:

1. Penjual (eksportir) merasa lebih terjamin dalam merealisasikan transaksinya mengingat pembayaran telah dijamin oleh bonafiditas bank pembuka L/C sepanjang seluruh syarat L/C dapat dipenuhi.

2. Perputaran arus kas (cash flow) eksportir dapat berlangsung lebih cepat mengingat yang bersangkutan dapat menerima pembayaran dari bank pembayar bilaman semua dokumen yang telah sesuai dengan syarat L/C kepada bank pembayar meskipun importir belum menerima dokumen maupun barang yang di-cover dalamL/C.

3. Pembeli (importir) dapat menggunakan hak pemilikan atas dokumen-dokumen berdasarkan L/C untuk memperoleh fasilitas pembiayaan dari bank.

38 Dari manfaat yang telah disebutkan di atas, dapat disimpulkan bahwa fungsi L/C adalah:

1. Sebagai jaminan atas hubungan bayar-membayar dalam suatu transaksi bisnis ekspor impor.

2. Merupakan jaminan pembayaran dari issuing bank sepanjang seluruh persyaratan L/C telah dipenuhi.

3. Merupakan instrumen yang didasarkan atas dokumen dan bukan atas barang dan jasa.

4. Membantu issuing bank memberikan fasilitas pembiayaan kepada importir dan memonitor penggunaan fasilitas tersebut.

V. JENIS DAN ISI L/C

Jenis-jenis L/C dapat dibedakan berdasarkan sifat sebagai berikut: 1. Berdasarkan kondisi pembatalan;

a. Revocable L/C, adalah L/C yang dapat dirubah atau dibatalkan secara sepihak tanpa persetujuan pihak-pihak yang terkait dalam L/C.

b. Irrevocable L/C, adalah L/C yang tidak dapat dirubah atau dibatalkan secara sepihak tanpa persetujuan pihak-pihak yang terkait dalam L/C.

2. Berdasarkan kondisi negosiasi;

a. Resticted L/C, adalah L/C yang menunjuk suatu bank tertentu sebagai pihak yang diberi kuasa untuk menegosiasi atau melakukan pembayaran.

b. Unresticted L/C, adalah L/C yang tidak menunjuk suatu bank tertentu sebagai pihak yang diberi kuasa untuk menegosiasi atau melakukan pembayaran. Dengan kata lain L/C jenis ini dapat dinegosiasi oleh bank devisa mana saja. 3. Berdasarkan kondisi tenor dan jangka waktu pembayaran;

a. At sight L/C, adalah L/C yang mensyaratkan pembayaran segera setelah dokumen pengapalan diserahkan kepada bank penegosiasi dengan syarat dokumen telah memenuhi seluruh persyaratan L/C.

39 c. Red clause L/C, adalah L/C yang mengandung klausa khusus yang memperkenankan beneficiary menarik sejumlah uang muka sebelum dokumen pengiriman barang diserahkan kepada paying bank. Jenis L/C ini secara tidak langsung merupakan pemberian fasilitas kredit kepada beneficiary.

4. Berdasarkan atas asal pembukaannya;

a. Bankers L/C, adalah L/C yang diterbitkan oleh suatu bank atas permintaan nasabahnya (applicant).

b. Merchant L/C, adalah L/C yang diterbitkan oleh suatu perusahaan tertentu (bukan bank).

5. Berdasarkan kondisi tersedianya dana;

a. Sight payment L/C, adalah L/C di mana issuing bank memberikan kuasa kepada paying bank untuk melakukan pembayaran kepada beneficiary atas penyerahan dokumen-dokumen yang disyaratkan dalam L/C.

b. Deffered payment L/C, adalah L/C di mana issuing bank memberi otorisasi kepada paying bank untuk melakukan pembayaran atas dokumen yang diserahkan oleh beneficiary setelah jangka waktu tertentu sesuai persyaratan yang tercantum dalam L/C.

Biasanya L/C hanya memuat hal-hal pokok yang diminta pihak pembeli (importir) atas dasar sales contract yang telah disetujui pihak penjual (eksportir). Adapun isi L/C, umumnya sebagai berikut:

Tanggal dan nomor L/C,

Nama opening dan advising bank,

Nama pembeli (applicant) dan penjual (beneficiary),

Nilai uang yang tersedia bagi wesel yang akan ditarik,

Deskripsi barang, harga satuan dan kondisi barang yang diminta (FOB, C&F, atau CIF),

Tanggal pengapalan terakhir, tanggal jatuh tempo dari L/C dan tanggal penyerahan dokumen terakhir,

40

Cara pengangkutan barang (partial shipment dan transhipment yang diperbolehkan atau tidak),

Bank mana yang berhak menegosiasi wesel ekspor,

Cara pembayaran (at sight, usance dan lain-lain) dan ke mana nilai wesel ditagihkan,

Dokumen-dokumen yang diperlukan, seperti commercial invoice, bill of lading, weight list/packing list, certificate of origin, surveyor report dan lain-lain,

Persyaratan khusus lainnya.

VI. PIHAK-PIHAK YANG TERKAIT DAN MEKANISME TRANSAKSI DENGAN L/C

Pihak-pihak yang terkait dalam transaksi dengan L/C meliputi: 1. Applicant / bayer / importir,

Pihak pembeli yang atas dasar sales contract dengan penjual (calon eksportir) menginstruksikan banknya untuk menerbitkan L/C bagi kepentingan eksportir. 2. Issuing bank / openning bank,

Bank yang menerbitkan L/C atas dasar permohonan nasabahnya (applicant) bagi kepentingan eksportir.

3. Advising bank,

Bank yang meneruskan L/C yang diterbitkan issuing bank kepada eksportir yang namanya tercantum di dalam L/C.

4. Negotiating bank,

Bank yang mengambil alih wesel ekspor dan dokumen ekspor yang sesuai dengan L/C, persyaratan oleh eksportir serta penerusan wesel dan dokumen yang dimaksud kepada issuing bank.

5. Beneficiary / seller / eksportir,

41 6. Confirming bank,

Bank pihak ketiga yang atas permintaan eksportir/negotiating bank menambahkan konfirmasinya atas penerbitan L/C oleh issuing bank yang belum dikenal kredibilitasnya.

Mekanisme transaksi dengan L/C dapat digambarkan sebagai berikut: (1)

(5) (5)

(2) (10) (4) (6) (7)

(3) (8) (9)

Keterangan:

(1) Pembeli (importir) dan penjual (eksportir) sepakat untuk bertransaksi dan menuangkan kesepakatan tersebut dalam sebuah sales contract yang antara lain mengatur cara pembayaran melalui L/C.

(2) Importir (applicant) mengajukan aplikasi pembukaan L/C kepada bank. (3) Issuing bank mengirim L/C kepada bank korespondennya.

(4) Advising bank meng-advis-kan L/C yang telah diotentifikasi kepada eksportir (beneficiary).

(5) Eksportir melaksanakan pengiriman barang menggunakan perusahaan pengapalan/transportasi dan melalui prosedur bea cukai.

(6) Eksportir mengajukan permohonan negosiasi kepada negotiating bank dengan menyerahkan dokumen yang sesuai dengan persyaratan L/C.

BUYER

ISSUING BANK

SELLER

42 (7) Apabila seluruh persyaratan telah dipenuhi dan menurut pemeriksaan dokumen dapat dinegosiasi, maka negotiating bank akan mengambil alih tagihan ekspor dan melaksanakan pembayaran kepada eksportir.

(8) Negotiating bank mengirim dokumen-dokumen sambil mengajukan claim reimbursement kepada issuing bank atau paying bank sesuai persyaratan L/C. (9) Issuing bank / paying bank membayar claim reimbursement negotiating bank. (10)Issuing bank menyerahkan dokumen kepada importir setelah importir melunasi

seluruh kewajiban kepada issuing bank.

VII. PENYIMPANGAN DOKUMEN

Kewajiban untuk mengadakan pemeriksaan dokumen diperlukan adanya suatu standar baku yang tidak lain adalah syarat dan kondisi yang ditetapkan dalam L/C yang bersangkutan. Adanya ketidakcocokan dokumen yang diserahkan dengan syarat dan kondisi L/C mengakibatkan proses pembayaran menjadi tidak lancar.

Agar secepat mungkin dapat menghindari hal-hal yang tidak diinginkan, maka dalam meneruskan L/C pihak bank penerus (advising bank) harus memberikan suatu peringatan kepada pihak yang berkepentingan untuk meneliti dan mempelajari syarat dan kondisi L/C secara seksama guna dapat menghindari terjadinya penyimpangan-penyimpangan yang akan berakibat penundaan atau penolakan pembayaran.

Adapun bentuk penyimpangan yang mungkin timbul dan ditemukan sebagai hasil pemeriksaan dokumen dapat berupa:

1. Penyimpangan yang bersumber dari dokumen yang belum sempurna antara lain:

Belum lengkapnya lembar dokumen yang diperoleh,

Belum sempurnanya dokumen karena belum dicantumkan tanggal, stempel atau tanda tangan pada dokumen yang bersangkutan,

Kesalahan ketik,

Tidak adanya kesesuaian isi dokumen dengan syarat L/C. 2. Penyimpangan terhadap syarat-syarat L/C antara lain:

43

L/C telah jatuh tempo (expired),

Pengapalan barang melampaui tanggal pengapalan terakhir yang ditetapkan,

Salah satu dokumen yang disyaratkan dalam L/C tidak terpenuhi.

VIII. KESIMPULAN

Hubungan perdagangan internasional yang meliputi transaksi bisnis ekspor impor sangat memerlukan suatu penyelesaian lalu lintas pembayaran antara pihak-pihak yang mengadakan hubungan perdagangan, di mana mereka masing-masing berada di negara yang saling berlainan dapat terlaksana dengan baik, apabila realisasi pembayarannya dapat terselenggara dengan baik pula tanpa hambatan apapun.

Pada umumnya cara terbaik dan terjamin untuk merealisasikan pembayaran transaksi bisnis ekspor impor adalah cara pembayaran yang tidak langsung dengan melalui perantara pihak perbankan. Adanya unsur resiko bagi pihak eksportir dan importir yang kepentingannya saling bertentangan telah terdorong mereka untuk menempuh cara yang termuat dalam documentary credit. Dengan berbagai keuntungan yang dinikmati oleh eksportir dan importir telah membawa Letter of Credit sebagai sarana pembayaran yang terjamin kepastiannya dan berlaku secara internasional.

DAFTAR PUSTAKA

Iswi Hariyani dan R. Serfianto, Panduan Ekspor Impor, Pustaka Yustisia, Yogyakarta, 2010.

Marsuki, Analisis Perekonomian Nasional dan Internasional, edisi 2, Mitra Wacana Media, Jakarta, 2010.

Ratya Anindita dan Michael R. Reed, Bisnis dan Perdagangan Internasional, Andi, Yogyakarta, 2008.