PENGARUH SKEPTISISME PROFESIONAL, ROTASI AUDITOR DAN BUDAYA ORGANISASI AUDITEE TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS

AUDITOR

Oleh

Nama: Benedictus Adiatama NIM: 232013240

TUGAS AKHIR

Diajukan Kepada Fakultas Ekonomika Dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan Untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

ii PENGARUH SKEPTISISME PROFESIONAL, ROTASI AUDITOR DAN BUDAYA ORGANISASI AUDITEE TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS

AUDITOR

Oleh

Nama: Benedictus Adiatama NIM: 232013240

TUGAS AKHIR

Diajukan Kepada Fakultas Ekonomika Dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan Untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

Disetujui oleh :

Dr. Suzy Noviyanti, SE., MM, Akt., CA., CPA Pembimbing

FAKULTAS EKONOMIKA DAN BISNIS UNIVERISTAS KRISTEN SATYA WACANA

iii FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jl. Diponegoro 52-60 : (0298) 321212, 311881 Telex 322364 ukswsaia Salatiga 50711-Indonesia Fax. (0298)-321433

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan di bawah ini: Nama : Benedictus Adiatama NIM : 232013240

Program Studi : Akuntansi

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga.

Menyatakan dengan sesungguhnya bahwa skripsi,

Judul : Pengaruh Skeptisisme Profesional, Rotasi Auditor dan Budaya

Organisasi Auditee terhadap Pertimbangan Tingkat Materialitas Auditor Pembimbing : Dr. Suzy Noviyanti, SE., MM, Akt., CA., CPA

Tanggal diuji : ………….. adalah benar-benar hasil karya saya.

Di dalam Tugas Akhir ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, ………..

Yang memberi pernyataan,

vi MOTTO

“Karena masa depan sungguh ada, dan harapanmu tidak akan hilang”

-Amsal 23:18-

“Segala perkara dapat kutanggung di dalam Dia yang memberi kekuatan kepadaku.”

-Filipi 4:13-

“Tetapi kamu ini, kuatkanlah hatimu, jangan lemah semangatmu, karena ada upah bagi usahamu!”

-2 Tawarikh 15:7-

“kalau anda tidak bisa menjadi orang yg pintar dan cerdas, jadilah orang yg rajin dan pekerja keras. Sebab org yg pintar sering dikalahkan oleh mereka yg rajin

dan org yg cerdas sering dikalahkan oleh mereka yg pekerja keras” - firman nofeki –

“Set your strong intention, work hard, and pray, slowly but surely, what you strive for will come to be. This is God’s law.”

- Ahmad Fuadi –

“ SEKALI ANDA MENGERJAKAN SESUATU, JANGAN TAKUT GAGAL DAN JANGAN TINGGALKAN ITU. ORANG-ORANG YANG BEKERJA DENGAN

KETULUSAN HATI ADALAH MEREKA YANG PALING BAHAGIA.”

vii KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkan kasih dan sayang-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Skeptisisme Profesional, Rotasi Auditor dan Budaya Organisasi Auditee terhadap Pertimbangan Tingkat Materialitas Auditor” guna memperoleh gelar sarjana ekonomi.

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh skeptisisme profesional, rotasi auditor dan budaya organisasi auditee terhadap pertimbangan tingkat materialitas auditor. Selain itu penelitian ini diharapkan dapat memberikan kontribusi bagi dunia pendidikan ,kantor akuntan publik dan pemerintah ataupun publik mengenai apakah skeptisisme profesional, rotasi auditor dan budaya organisasi auditee dapat mempengaruhi pertimbangan tingkat materialitas auditor.

Penulis menyadari bahwa dalam penelitian masih banyak kekurangan dan keterbatasan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun guna menyempurnakan penelitian ini. Akhir kata, semoga penelitian ini dapat memberikan manfaat sebaik-baiknya kepada semua pihak.

Salatiga, ...2018

viii UCAPAN TERIMA KASIH

Puji syukur penulis ucapkan kepada Tuhan YME atas segala berkat dan karunia-Nya sehingga penulis dapat menyelesaikan penelitian ini yang berjudul “Pengaruh Skeptisisme Profesional, Rotasi Auditor dan Budaya Organisasi Auditee terhadap Pertimbangan Tingkat Materialitas Auditor” guna memperoleh gelar sarjana ekonomi.

Selesainya tugas akhir ini tidak terlepas dari doa, dukungan, bantuan bimbingan dan pendamping dari berbagai pihak. Pada kesempatan ini, dengan segala hormat dan kerendahan hati, penulis mengucapkan terimakasih kepada:

1. Kedua orang tua saya, papa Endro dan mama Ning, serta adik saya Lidwina yang selalu memberikan saya masukan, semangat, dukungan ataupun motivasi.

2. Keluarga besar yang ada di Salatiga, khususnya Eyang kakung dan Eyang ti, yang juga memberikan motivasi, dukungan selama perkuliahan.

3. Ibu Suzy Noviyanti selaku pembimbing saya yang telah memberikan ruang dan waktu untuk membimbing, mengarahkan dan mendukung proses penelitian ini.

4. Ibu Supatmi dan Bapak Paskah Ika Nugroho yang telah menjadi wali studi selama perkuliahan di FEB UKSW.

5. Ibu Roos Kities selaku Dekan FEB UKSW

6. Ibu Theresia Woro Damayanti selaku Kaprodi Akuntansi FEB UKSW

7. Teman – teman terdekat saya (Krisma Yoga, Djaja, Wawan, Reza, Dika, Boma, Rizki, Alfian, Ipal, Chrisno, Yogi, Vincent, eko) yang telah memberikan waktu untuk berbagi pengalaman, cerita, semangat, motivasi yang berkaitan dengan proses penyusunan skripsi.

8. Teman –teman satu bimbingan (Ardi, Gog, Anton, Gea, Gamal) yang telah berjuang bersama – sama dan saling memberi masukan satu sama lain untuk menyelesaikan penelitian ini.

9. Teman – teman dari HMPA Mitra Gahana dari angkatan 18, 19, 20, 21 dan 23 yang memberikan semangat, dukungan selama perkuliahan dari awal hingga tahap penyusunan skripsi ini .

10.Seluruh teman FEB angkatan 2013 baik itu kelompok makrab fakultas maupun jurusan yang mendukung saya dalam penyusunan skripsi.

ix 12.Teman – teman terdekat SMA Don Bosco 2 Pulomas terutama Paskibraka angkatan 15

yang telah memberikan semangat, motivasi dalam penyusunan skripsi

13.Dan seluruh pihak yang tidak dapat disebutkan satu persatu dalam membantu penulis, saya ucapkan terimakasih sebesar-besarnya.

Semoga Tuhan senantiasa melimpahkan berkat kepada semua pihak yang telah membantu penulis dalam menyelesaikan penyusunan penelitian sebagai tugas akhir ini.

Salatiga, ...2018

x ABSTRACT

This study is aims to obtain empirical evidence of the influence of skepticism profesional, audit rotation, and organizational culture of auditee on the consideration of the level of materiality on auditor. This study uses primary data obtained by distributing questionnaires. The sample of this research is auditor working in Public Accounting Firm (KAP) in Semarang, Yogyakrta, and Solo with convinience sampling technique. From 65 distributed questionnaires that can be processed as many as 54 questionnaires. Data analysis was done using multiple linear regression. Based on the result of examination of this research data, the independence variable, skepticism profesional, audit rotation, and organizational culture of auditee have a significant and positive influence on the materiality level of the financial statement (partially), and all the independent variables simultaneously affect the materiality level of the Auditor.

xi SARIPATI

Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh skeptisisme profesional, rotasi auditor dan budaya organisasi auditee terhadap pertimbangan tingkat materialitas auditor. Penelitian ini menggunakan data primer yang diperoleh dengan penyebaran kuesioner. Sampel penelitian adalah auditor senior yang bekerja di Kantor Akuntan Publik (KAP) di wilayah Semarang, Yogyakarta dan Solo dengan teknik convinience sampling. Dari 65 kuesioner yang disebar yang dapat diolah sebanyak 54 kuesioner. Analisis data dilakukan menggunakan regresi linier berganda. Berdasarkan hasil pengujian data penelitian ini, variabel skeptisisme profesional, rotasi auditor, dan budaya organisasi auditee berpengaruh signifikan dan positif terhadap pertimbangan tingkat materialitas auditor, dan semua variabel independen secara bersama-sama berpengaruh terhadap pertimbangan tingkat materialitas auditor.

Kata kunci : Skeptisisme profesional, Rotasi auditor, Budaya organisasi auditee, dan Pertimbangan tingkat materialitas

xii DAFTAR ISI

Halaman Judul ... i

Halaman Pengesahan ... ii

Pernyataan Keaslian Karya Tulis Skripsi ... iii

Pernyataan Tidak Plagiat ... iv

Pernyataan Persetujuan Akses ... v

Motto ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih... viii

Abstract ... x

Pertimbangan Tingkat Materialitas ... 7

Skeptisisme Profesional ... 8

Rotasi Auditor ... 10

Budaya Organisasi Auditee ... 11

Pengembangan Hipotesis ... 12

Pengaruh skeptisisme profesional terhadap pertimbangan tingkat materialitas auditor ... 12

Pengaruh rotasi auditor terhadap pertimbangan tingkat materialitas auditor ... 14

Pengaruh budaya organisasi auditee terhadap pertimbangan tingkat materialitas auditor ... 15

Model Penelitian ... 17

Metode Penelitian ... 18

Populasi dan Sampel ... 18

Definisi Operasional Variabel ... 18

Teknik Analisis Data ... 20

Uji Hipotesis ... 20

xiii

Uji t atau uji koefisien regresi secara parsial ... 21

Uji F (Goodneess of Fit) atau uji koefisien regresi secara bersama - sama ... 21

Hasil dan Pembahasan ... 22

Gambaran Umum Objek penelitian ... 22

Karakteristik Responden dan Analisis Deskriptif ... 23

Pengujian Kualitas Data ... 25

Hasil Uji Validitas ... 25

Hasil Uji Reliabilitas ... 25

Hasil Uji Regresi Linear Berganda ... 26

Uji Hipotesis ... 27

Uji Koefisien Determinasi ... 27

Uji t (Pengujian Secara Parsial) ... 28

Hasil Uji F (pengujian secara simultan) ... 30

Penutup ... 31

Kesimpulan ... 31

Keterbatasan ... 31

Saran ... 31

Daftar Pustaka ... 32

xiv DAFTAR TABEL

Gambar 2.1 ... 17

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ... 19

Tabel 4.1 Sample dan Tingkat Pengembalian Kuesioner ... 22

Tabel 4.2 Karakteristik Responden ... 23

Tabel 4.3 Statistik Deskriptif ... 24

Tabel 4.4 Hasil Uji Reliabilitas ... 25

Tabel 4.5 Hasil Uji Regresi Berganda ... 26

Tabel 4.6 Hasil Uji Koefisien Determinasi ... 27

Tabel 4.7 Hasil Uji t ... 28

xv DAFTAR GAMBAR

1 PENDAHULUAN

Perusahaan yang baik yaitu perusahaan yang menyediakan segala jenis informasi yang disajikan secara baik dan lengkap. Informasi tersebut dapat berupa laporan laporan seperti contohnya laporan keuangan. Pada laporan keuangan yang dibuat perusahaan harus lengkap, rinci, dan bebas dari salah saji. Untuk menjamin hal tersebut, perusahaan tidak hanya sekedar mengandalkan akuntan sebagai perancang laporan keuangan tetapi melibatkan juga peran dari auditor. Maka dari itu, peran auditor sangat diperlukan dalam berbagai aspek yang mempengaruhi kinerja perusahaan (Winadi dan Mertha 2017).

Terkadang, perusahaan dapat menyajikan laporan keuangan secara keliru baik disengaja maupun tidak disengaja. Kekeliruan salah saji dapat dikategorikan sebagai salah satu bentuk materialitas. Materialitas dapat diukur berdasarkan tingkatan. Tingkatan dalam materialitas biasanya ditentukan oleh auditor dan dinyatakan dalam laporan audit, material atau tidaknya informasi. Kedua hal tersebut mempengaruhi pendapat yang akan diberikan oleh auditor. Hal ini didukung oleh penelitian yang dilakukan oleh Winadi dan Mertha (2017) yang mengatakan bahwa sebaiknya laporan yang tidak material diabaikan dan dianggap tidak pernah ada, tetapi jika laporan tersebut melampaui tingkat materialitas maka harus dianggap ada karena laporan tersebut mempengaruhi pendapat yang dikeluarkan auditor.

Fokus utama auditor yaitu pada informasi material yang disampaikan oleh auditee dalam proses audit. Ketika informasi yang ditemukan oleh auditor berupa informasi yang tidak material atau tidak penting, maka biasanya auditor akan mengabaikan informasi tersebut dan bahkan mengganggap tidak pernah ada. Menurut penelitian yang dilakukan oleh Murwanto (2008) mengatakan bahwa informasi yang ditemukan oleh auditor yaitu informasi yang berada sebagian pada laporan keuangan yang tentunya jika terdapat salah saji atau tidak disajikan maka akan mempengaruhi keputusan ekonomis.

2 semakin banyak bukti audit yang diperlukan, begitupula sebaliknya (Jusup 2014). Maka dari itu, pertimbangan materialitas merupakan salah satu faktor dalam menentukan opini yang akan diberikan oleh auditor.

Pada sisi lainnya, tingkat materialitas juga secara tidak langsung dapat dititikberatkan pada aspek kondisi budaya organisasinya dan situasi auditee nya. Mengenai pembahasan budaya organisasi, pada penelitian yang dilakukan oleh Jusmatang (2016) yang mengatakan bahwa budaya organisasi klien mengambil peranan penting dalam menunjang proses audit. dikarenakan di dalam organisasi mengandung unsur-unsur seperti pola sikap, keyakinan. Budaya organisasi klien yang baik yaitu budaya yang tercermin dari terciptanya hubungan yang baik antara klien dengan auditor dan juga mendukung terlaksananya proses audit yang baik juga (Jusmatang 2016). Budaya yang baik juga ditunjang oleh sistem pengendalian yang diterapkan oleh auditee tersebut. Semakin tinggi sistem pengendalian organisasi tersebut maka risiko yang dihadapi semakin rendah, potensi salah saji kecil dan pertimbangan tingkat materialitas juga besar (Arens 2014).

Selain kondisi budaya organisasi klien, pada penelitian yang dilakukan oleh Singgih dan Bawono (2010) yang mengatakan bahwa auditor harus mengembangkan dan memenuhi serta menghasilkan produk audit yang sesuai dengan kepentingan pihak tertentu. Adapun dua kemungkinan terjadinya rotasi auditor yaitu ketika auditee tidak puas dengan kinerja auditor dan ketentuan yang mengatur dalam pergantian auditor. Menurut Singgih dan Bawono (2010) mengatakan bahwa rotasi auditor akan mengancam independensi auditor tersebut karena adanya keinginan dari auditee akan opini atau pendapat dalam laporan auditnya Wajar Tanpa Pengecualian (WTP). Menurut Divianto (2011) mengatakan bahwa selain opini audit dan independensi, rotasi auditor juga mengancam dari kualitas audit karena ketika terjadi pergantian auditor yang baru, maka pengetahuan auditor yang lama akan sia – sia. Dengan pergantian auditor yang baru juga akan memulai pengetahuannya dari awal.

3 kecurangan yang akan terjadi. Sikap skeptisisme profesional merupakan sebuah sikap akan keraguan akan informasi ataupun bukti audit. Hal ini didukung oleh pernyataan Gusti dan Ali (2008) yang mengatakan bahwa auditor dituntut untuk menggunakan skeptisisme profesional nya untuk mengembangkan kemahirannya secara cermat dan seksama. Karena kemahirannya tersebut memberikan gambaran mengenai pengumpulan dan evaluasi bukti atas kemungkinan salah saji yang dilakukan oleh auditee (Winadi dan Mertha 2017). Penggunaan sikap skeptis juga tidak hanya digunakan untuk menemukan kecurangan tetapi juga untuk menentukan batas salah saji dalam laporan keuangan auditee. Auditor juga dapat meningkatkan sikap kecurigaan atas data maupun informasi yang diperoleh dari auditee. Nantinya, auditor dapat mengungkap suatu kesalahan maupun kecurangan dalam penyajian laporan keuangan secara satu persatu.

Secara garis besar, saat ini belum ada standar akuntansi ataupun standar auditing yang berisi pedoman tentang materialitas secara kuantitatif. Pada kenyataannya dalam menentukan tingkat materialitas antar auditor berbeda-beda sesuai dengan aspek situasionalnya, sehingga penentuan materialitas terkesan bersifat subjektif (Yunitasari dan Adiputra 2014). Maka dari itu, penelitian ini memiliki ketertarikan tersendiri kepada peneliti untuk meneliti sebuah pengaruh skeptisisme profesional, rotasi auditor dan budaya organisasi auditee terhadap pertimbangan tingkat materialitas auditor.

4 dapat mengubah pertimbangan tingkat materialitas (Arens 2014) dan tingkat kredibilitas auditee selama proses pelaksanaan audit (Jusmatang 2016).

Permasalahan dalam penelitian ini dapat digambarkan dalam sebuah kasus RS Sumber Waras dimana kasus ini berawal dari temuan Badan Pemeriksa Keuangan DKI Jakarta yang menyatakan terdapat pelanggaran prosedur dan kerugian negara dalam pembelian lahan rumah sakit seluas 36.410 meter persegi itu. Kerugian mencapai Rp 191,3 miliar. Sejumlah pihak melapor ke KPK. Kemudian KPK meminta BPK RI melakukan audit investigatif. Hasilnya sama dengan temuan BPK DKI, pembelian rumah sakit melanggar prosedur pengadaan tanah dan mengakibatkan kerugian negara Rp 191,3 miliar. Namun, sejumlah pihak salah satunya Koalisi Masyarakat Sipil menyampaikan sejumlah masukan atas audit BPK itu. BPK Jakarta dinilai mengabaikan pasal penting dalam prosedur pengadaan, yakni aspek luas tanah yang akan dibeli. Pasal 121 Peraturan Presiden Nomor 40 Tahun 2014 tentang Perubahan Keempat atas Peraturan Presiden Nomor 71 Tahun 2012 menyatakan proses pengadaan tanah di bawah 5 hektar dapat dilakukan langsung oleh instansi yang memerlukan dan pemilik tanah.

Kemudian, di pasal 121 juga berkaitan dengan soal penetapan lokasi tanah. Jika lokasi tanah telah ditetapkan dalam anggaran, instansi tersebut tidak lagi harus menetapkan lokasi tanah yang akan dibeli. Lokasi tanah telah ditetapkan dalam Kebijakan Umum Anggaran-Prioritas Plafon Anggaran Sementara (KUA-PPAS) APBD Perubahan 2014. KUA-PPAS ini juga telah disetujui oleh Gubernur dan pimpinan DPRD DKI. Selain itu BPK Jakarta dinilai hanya menghitung kerugian negara berdasarkan nilai kontrak pembelian antara Yayasan dan PT Ciputra pada 2013 dengan harga tanah Rp 15,5 juta per meter persegi. Atas hitung-hitungan itu, nilai total pembelian lahan Sumber Waras oleh DKI seharusnya adalah Rp 564,3 miliar. Karena itu, kerugian negara ditulis menjadi Rp 191,3 miliar. BPK disebutkan dalam audit tidak berpatokan menggunakan nilai jual obyek pajak (NJOP) 2014 sebesar Rp 20,7 juta permeter persegi sebagai dasar penghitungan kerugian negara. NJOP ditetapkan pada Juni tiap tahun, sementara transaksi pembelian Sumber Waras yang dilakukan pada Desember 2014. (dikutip dari detik.com)

5 Menurut penelitian terdahulu yang dilakukan oleh Wibowo (2013) mengatakan bahwa skeptisisme profesional memiliki pengaruh yang signifikan terhadap pertimbangan tingkat materialitas. Hal ini dibuktikan dalam perencanaan audit, untuk menentukan tingkat materialitas awal secara tepat, seorang auditor menggunakan kemahiran skeptisisme profesionalnya. Pada penelitian yang dilakukan oleh Pratitis (2012) mengatakan bahwa rotasi auditor memiliki pengaruh terhadap independensi. Rotasi auditor dapat dilakukan dikarenakan 2 hal yaitu jika klien yang meminta dan pembatasan audit tenure 5 tahun. Dengan adanya pengaruh terhadap independensi, maka pertimbangan tingkat materialitas juga akan terpengaruh. Sedangkan pada penelitian yang dilakukan oleh Svanberg dan Ohman (2013) mengatakan bahwa budaya organisasi klien yang beretika memiliki pengaruh terhadap kualitas audit. Perilaku etis pada suatu organisasi dinilai dapat membantu auditor dalam menentukan judgment. Maka dari itu, ketika auditor dapat menentukan judgment dengan baik dapat meningkatkan kualitas audit suatu organisasi.

6 perilaku yang paling berpengaruh dalam mempersepsikan situasi dan utama yang memengaruhinya adalah materialitas tentang apa yang diyakini sebagai kebenaran. Maka dari itu, penulis ingin menguji pengaruh skeptisisme profesional, rotasi auditor dan budaya organisasi auditee terhadap pertimbangan tingkat materialitas.

Tujuan dilakukannya penelitian ini yaitu untuk membuktikan pengujian dan memberikan bukti empiris mengenai pengaruh skeptisisme profesional, rotasi auditor dan budaya organisasi auditee terhadap pertimbangan tingkat materialitas oleh auditor.

7 TELAAH PUSTAKA

Landasan Teori

Pertimbangan Tingkat Materialitas

Menurut Standar Profesi Akuntan Publik (SPAP) SA seksi 312 mendefinisikan materialitas sebagai besaran suatu informasi akuntansi yang apabila terjadi penghilangan atau salah saji, dilihat dari keadaaan yang melingkupinya, dapat mengubah atau mempengaruhi pertimbangan orang yang meletakkan kepercayaan terhadap informasi tersebut.

Materialitas dalam akuntansi memiliki nilai kuantitatif yang relatif dari beberapa informasi dalam pembuatan keputusan. Selain itu, Materialitas memiliki konsep untuk mempengaruhi kualitas maupun kuantitas suatu informasi akuntansi yang berkenaan dengan pembuatan maupun pengambilan keputusan yang berkaitan dengan bukti (Hastuti 2003). Konsep Materialitas sangat diperlukan dalam pencarian informasi, baik informasi yang material maupun yang tidak material. Informasi material harus disajikan, sedangkan informasi tidak material sebaiknya diabaikan. Pada penelitian yang dilakukan oleh Mulyadi (2010) mengatakan bahwa karakteristik informasi yang material dibagi menjadi dua yaitu informasi yang kurang material dan informasi yang material. Informasi yang kurang material berisi mengenai penjelasan laporan audit yang berisi pendapat / opini auditor sedangkan informasi yang sangat material berisi mengenai pendapat auditor atas laporan keuangan auditee. Pertimbangan informasi yang material lainnya dapat berupa sifat dan jumlah informasi, ketidakpastian yang melekat dalam informasi, dampak informasi, dan kemungkinan kesalahan yang diakibatkan oleh informasi.

8 ini juga ditunjukkan oleh penelitian yang dilakukan Aulia (2012) dimana mengatakan bahwa Pertimbangan awal auditor tentang materialitas seringkali dibuat enam sampai sembilan bulan sebelum tanggal neraca dan data laporan keuangan yang dibuat tahunan.

Sedangkan untuk mengukur materialitas berdasarkan saldo akun dilakukan dengan menaksir materialitas yang dibuat ada perencanaan audit yang masuk ke dalam akun – akun laporan keuangan secara terpisah, semisal akun dalam laporan neraca. Menurut Mulyadi (2010) mengatakan bahwa materialitas pada tingkat saldo akun merupakan salah saji minimum yang dapat terjadi pada saldo akun yang dilihat sebagai salah saji material. Saldo akun tersebut yang tercatat dapat mempengaruhi keputusan. Dalam mempertimbangkan materialitas pada saldo akun auditor perlu melihat pada tingkat laporan keuangan auditeenya .

Pertimbangan tingkat materialitas tentunya memiliki suatu tujuan yaitu sebagai bentuk perencanaan akan pengumpulan bahan bukti yang cukup yang dilakukan auditor. Bahan bukti yang terkumpul harus disesuaikan dengan jumlah yang diaudit dan lebih baik lagi jika pengumpulan bukti dikumpulkan dengan jumlah yang banyak (Winadi dan Mertha 2017).

Maka dari itu, dapat disimpulkan bahwa pertimbangan tingkat materialitas merupakan suatu pertimbangan auditor dalam mencari bukti – bukti berupa informasi laporan keuangan yang dapat mempengaruhi pertimbangan yang didasarkan pada pengaruh pentingnya tingkat materialitas, pengetahuan tentang tingkat materialitas, kecukupan bukti, Penyesuaian pengukuran bukti, urutan tingkat materialitas dalam audit, materialitas pada tingkat laporan keuangan, materialitas pada tingkat saldo akun dan alokasi materialitas laporan keuangan pada saldo akunnya.

Skeptisisme Profesional

9 (2014) juga mengatakan bahwa skeptisisime juga berawal kecurigaan yang tertuang dalam bentuk pertanyaan yang kemudian mengarahkan pada penemuan sebuah jawaban.

Penelitian yang dilakukan oleh Wahyudi (2014) juga mengatakan bahwa sikap skeptisisme profesional seorang auditor dapat diuji ketika ia dapat melaksanakan tugasnya sesuai standar yang sebelumnaya telah ditetapkan dan menjaga kaidah serta norma agar kualitas dan profesi auditor tetap baik.

Sebenarnya, skeptisisme profesional banyak dibahas pada profesi lainnya. Profesi yang membutuhkan kemampuan ini adalah profesi yang memiliki hubungan dengan pengumpulan dan penilaian bukti – bukti, seperti penyelidik, polisi, hakim, pengacara dan auditor. Dari banyaknya profesi tersebut, skeptisisme profesional lebih diutamakan penggunaanya pada profesi auditor (Hurtt, Eining dan Plumlee 2003).

Menurut pernyataan yang dikeluarkan oleh Institut Akuntan Publik Indonesia IAPI (2014) menekankan bahwa skeptisisme profesional sangat penting dan auditor perlu merencanakan serta melaksanakan proses audit yang berlandaskan skeptisisme profesional dengan menduga kemungkinan terjadinya kesalahan material ataupun non material dalam laporan keuangan dan dapat memperkirakan jumlah bukti atau asersi audit yang diperlukan, baik itu material maupun non material.

10 dalam metodologi audit mereka sebagai bagian dari pendidikan dan pelatihan auditor dan literatur akademik serta profesional di bidang auditing yang menekankan akan pentingnya skeptisisme profesional (Quadackers, Groot dan Wright 2009).

Maka dari itu, pada penjelasan diatas, dapat disimpulkan bahwa skeptisisme profesional merupakan alternatif dari sikap kritis seorang auditor yang handal atas bukti yang diperoleh dalam serangkaian proses audit dan auditor juga memiliki keyakinan untuk mencukupi atau menambah bukti yang diperoleh. Tambahan dari penelitian yang dilakukan oleh Anggriawan (2014) bahwa komponen skeptisisme profesional didasarkan pada sikap kehati-hatian, pemikiran yang selalu mempertanyakan, evaluasi kritis atas bukti audit, pemahaman terhadap bukti audit, tingkat keraguan auditor, penggunaan kemahiran professional dan banyaknya pemeriksaan tambahan.

Rotasi Auditor

Rotasi Auditor merupakan pergantian penggunaan jasa auditor yang dapat dilakukan dalam kurun waktu tertentu, dengan kondisi tertentu dan dengan maksud tertentu agar dapat memberikan jaminan akan keakuratan dan relevansi maupun independensi informasi sehingga dapat meningkatkan kepercayaan seluruh pihak yang berkepentingan dengan perusahaan (Singgih dan Bawono 2010). Di Indonesia, ketentuan rotasi auditor sudah diatur dalam PP (Peraturan Pemerintah) No.20 tahun 2015 tentang “Praktik Akuntan Publik” yang berisi mengenai Pemberian jasa audit atas informasi keuangan historis terhadap suatu entitas oleh seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut. Dengan adanya pembatasan tersebut, diharapkan pergantian auditor dapat dilakukan untuk menjaga independensi auditor melalui serangkaian ketentuan dalam profesi auditor, menjaga kepercayaan publik dalam fungsi audit dan menghindari konflik kepentingan yang potensial (Andra dan Prastiwi 2012).

Pentingnya rotasi auditor perlu dilakukan karena auditor bekerja dengan jangka waktu perikatan yang panjang yang dapat menyebabkan auditor menjalin hubungan dengan auditee yang berlebihan. Hubungan ini bisa mengancam penurunan kualitas dan kompetensi auditor saat mengevaluasi bukti audit (Nasser 2006).

11 secara sukarela yang dapat dibedakan atas dasar pihak yang menjadi fokus perhatian dari isu independensi auditor. Apabila pergantian auditor terjadi secara sukarela, maka perhatian utama adalah pada sisi auditee nya. Begitu sebaliknya, jika pergantian terjadi secara wajib, perhatian utama beralih kepada auditor.

Dalam pergantian auditor atau biasa disebut rotasi auditor, auditee dapat mengganti pihak auditornya sekalipun tidak ada peraturan atau ketentuan yang mengharuskan pergantian tersebut yang terjadi adalah salah satu dari dua hal yaitu auditor mengundurkan diri atau auditor diberhentikan oleh klien. Di antara Pilihan keduanya tersebut yang menjadi pusat perhatian yaitu pada alasan mengapa peristiwa itu terjadi dan ke mana auditee tersebut akan berpindah. Jika alasan pergantian tersebut adalah karena ketidaksepakatan atas praktik akuntansi tertentu, maka diekspektasi auditee akan pindah ke auditor yang dapat bersepakat dengan auditee nya.

Budaya Organisasi Auditee

Budaya organisasi merupakan nilai – nilai sebuah sistem yang diyakini oleh semua anggota dibawah suatu organisasi dimana nilai tersebut diperlajari, diterapkan dan dikembangkan secara berkseinambungan (Moeljono 2003). Sistem – sistem tersebut memiliki peranan sebagai penyatu dan dijadikan acuan perilaku setiap individu dalam organisasi untuk mencapai tujuan perusahaan yang telah ditetapkan (Fanani dan Jalil 2016).

Sesuai dengan penelitian yang dilakukan oleh Jusmatang (2016) juga mengatakan bahwa organisasi memiliki lingkup berupa sebuah pola sikap, keyakinan, dan perasaan tertentu yang mendasari, mengarahkan, dan memberi arti kepada tingkah laku dan proses dalam sebuah sistem.

Selain itu, didukung pula dari penelitian Robbins (2003) yang menyatakan bahwa budaya organisasi memiliki nilai nilai yang dapat diyakini untuk diterapkan dan dikembangkan secara bersama oleh anggota organisasi serta dapat dijadikan acuan untuk perilaku yang sesuai dengan tujuan organisasi tersebut.

12 pekerjaan secara baik dengan langkah – langkah yang dicapai secara konsisten serta dapat meningkatkan produktivitas baik individu maupun kelompok.

Secara umum, dalam perkembangan saat ini, organisasi memiliki tujuan khusus yaitu untuk mengatasi terbatasnya kemandirian, kemampuan, serta sumber daya yang dimilikinya untuk mencapai sebuah tujuan, sebagai tempat untuk mencapai tujuan dengan efisien serta selektif karena dilakukan secara bersama-sama dan tempat dalam mendapatkan pembagian kerja maupun jabatan (Herawaty 2008). Selain itu, organisasi juga sebagai tempat untuk mencari keuntungan dan pendapatan bersama-sama, mengelola lingkungan secara bersama-sama, mendapatkan penghargaan dan mendapatkan pengawasan serta kekuasaan dan untuk menambat pergaulan dalam pekerjaan.

Maka dari itu, dapat disimpulkan bahwa budaya organisasi merupakan sebuah kondisi akan organisasi tersebut yang melibatkan ekspektasi, nilai, dan sikap bersama, hal tersebut memberikan pengaruh pada individu, kelompok, proses organisasi (Ivanevic 2006). Faktor – faktor yang dapat membentuk suatu budaya pada organisasi tertentu yaitu pada budaya yang berorientasi pada individu, kelompok, dan pekerjaannya, pola komunikasi, kedisiplinan organisasi terhadap perilaku tidak etis, anggapan perilaku tidak etis tetap mendapatkan imbalan atau penghargaan, hukuman yang ketat untuk perilaku tidak etis, organisasi menghukum setiap perilaku tidak etis, manajer sebagai standar etika yang tinggi, integritas dalam organisasi yang lebih dihargai, manajer yang peduli terhadap lingkungan etika, manajer sebagai model perilaku tidak etis, perilaku etis merupakan norma dari organisasi, manajer sebagai panduan dalam pengambilan keputusan dan Etika organisasi dihargai dalam organisasi.

Pengembangan Hipotesis

13 dapat mencari dan menemukan bukti – bukti yang memadai dalam menemukan salah saji dalam laporan keuangan ataupun dalam saldo akun tersebut.

Untuk meningkatkan efektivitas dalam menemukan salah saji tersebut, baik salah saji sangat material dan non material, seorang auditor dituntut untuk melaksanakan tugasnya dengan cermat, seksama dan sesuai dengan standar umum yang ketiga pada standar auditing (Arens 2014).

Penelitian yang dilakukan oleh Hastuti (2003) mengatakan bahwa semakin tinggi tingkat skeptisisme profesional auditor maka semakin tepat pertimbangan tingkat materialitas auditor dalam pemeriksaan laporan keuangan. Dalam perencanaan audit, auditor menentukan tingkat materialitas awal, maka untuk menentukannya diperlukan skeptisisme profesional nya yang dimana hal tersebut dilakukan agar auditor dapat mempertimbangkan tingkat materialitas dengan tepat (Wibowo 2013)

Selain hal diatas, hubungan antara skeptisisme profesional dengan pertimbangan tingkat materialitas dapat dibuktikan melalui penelitian yang dilakukan oleh Zuraida (2005) yang mengatakan bahwa terdapat beberapa variabel yang dapat mempengaruhi pertimbangan tingkat materialitas, tetapi yang paling berpengaruh yaitu pada variabel skeptisisme profesional. Menurut Oktania dan Suryono (2013) juga mengatakan hal demikian mengenai keterkaitannya dengan risiko audit bahwa risiko tersebut dinilai atas kelengkapan bukti audit dan kecurigaan atas bukti – bukti yag tersedia dapat ditingkatkan dengan skeptisisme profesional.

Setelah diperkuat oleh penelitian terdahulu, maka dapat dirumuskan sebagai hipotesis mengenai pengaruh antara skeptisisme profesional dengan pertimbangan tingkat materialitas auditor yaitu sebagai berikut:

14 Pengaruh rotasi auditor terhadap pertimbangan tingkat materialitas auditor

Rotasi Auditormerupakan perpindahan auditor atau KAP yang dilakukan oleh perusahaan auditee. Hal ini dapat disebabkan oleh faktor auditee dan faktor auditornya (Divianto 2011). Dua faktor yang dapat mempengaruhi klien mengganti auditornya, yaitu: faktor auditor karena kualitas dan fee, sedangkan faktor auditeenya karena perubahan lingkungan perusahaan, kesulitan keuangan, dan manajemen yang gagal (Mardiyah 2002). Auditee juga dapat mengganti auditornya sewaktu waktu walau tidak diwajibkan oleh peraturan, atau auditor dapat mengundurkan diri maupun auditor diberhentikan oleh auditeenya (Divianto 2011). Ketika auditee mencari auditor baru, maka akan terjadi informasi yang asimetri antara auditor dan auditee. Hal tersebut wajar karena informasi yang perusahaan miliki lebih banyak daripada auditor dan auditor perlu memahami ulang mengenai informasi yang disediakan auditeenya (Divianto 2011).

Rotasi auditor juga diupayakan untuk meningkatkan kualitas audit, ketentuan yang mengatur mengenai kewajiban rotasi auditor perlu diuji efektivitasnya. Salah satu dampak yang dirasakan yaitu biaya audit yang timbul karena auditor terus menerus mengmpelajari sifat bisnis dari auditee dan pelatihan kepada auditor baru. Tentunya, Pelatihan tersebut akan mengeluarkan biaya sebagai manfaat untuk meningkatkan independensi auditor dan menimumkan kesalahan – kesalahan yang terjadi yang berimplikasi atas kualitas audit yang baik (Sen 2001 dalam Fitryani 2015).

Salah satu komponen untuk menciptakan audit yang berkualitas yaitu independensi, baik secara individu maupun tim yang telah diteliti oleh Afriska (2015) yang menghasilkan 12 faktor penentu kualitas audit. Sikap independen yang dimiliki oleh auditor diharapkan dapat dilaksanakan sesuai dengan pekerjaannya yang bertujuan untuk kepentingan umum (IAPI 2014) dan juga atas penentuan salah saji material pada laporan keuangan auditee dan mereka wajib untuk memberitahukan kepada klien atas salah saji tersebut sehingga dapat dilakukan koreksi (Timur 2017). Maka dari itu, dapat disimpulkan bahwa rotasi auditor memiliki pengaruh positif terhadap independensi auditor.

15 Roswita (2016) yang membuktikan bahwa terdapat hubungan antara independensi terhadap pertimbangan tingkat materialitas. Maka dapat disimpulkan, independensi dapat berpengaruh pada pertimbangan tingkat materialitas pada saat pemeriksaan laporan keuangan auditee.

Setelah diperkuat oleh penelitian terdahulu dan diduga bahwa rotasi auditor dapat berpengaruh terhadap pertimbangan tingkat materialitas, maka dapat dirumuskan sebagai hipotesis yaitu sebagai berikut:

H2: Rotasi auditor berpengaruh terhadap pertimbangan tingkat materialitas auditor

Pengaruh budaya organisasi auditee terhadap pertimbangan tingkat materialitas auditor

Organisasi yang baik yaitu organisasi yang dapat menyesuaikan antara sistem dengan budaya / kebiasaan dimana sistem tersebut diterapkan karena idealnya tiap organisasi memiliki budaya yang berbeda – beda yang dapat dinilai dari penggunaan sistem tersebut (Jusmatang 2016). Budaya yang baik dapat digambarkan melalui cara bekerja dan unsur – unsur lainnya, seperti dedikasi, loyalitas, tanggungjawab dan kepribadian. Penerapan unsur – unsur tersebut dinilai dapat menimbulkan efek pada kredibilitas organisasi tersebut.

Pertimbangan auditor dipengaruhi oleh pendidikan, budaya dan pengalaman (Suartana 2010). Untuk menjadi auditor yang mampu melaksanakan tanggung jawabnya dengan menjunjung tinggi etika profesinya, kecerdasan intelektual hanya menyumbang 20%, sedangkan 80% dipengaruhi oleh bentuk-bentuk kecerdasan yang lain, salah satunya adalah kecerdasan emosional (Goleman 2007 dalam Jusmatang 2016). Adanya kecerdasan emosional seorang auditor diharapkan mampu memotivasi diri sendiri, fleksibel dalam situasi dan kondisi yang sering berubah, sehingga akal sehat mampu berpikir positif dalam menghadapi tekanan dan gangguan yang mempengaruhi independensinya. Dengan demikian, hasil pemeriksaan yang dilaksanakan tidak memihak manapun.

16 dalam organisasi. Ketika penerapan sistem yang sudah baik dinilai dari suatu bentuk kompetensi dan integritas organisasi yang dapat dikatakan bahwa hasil akhir nya dapat menghasilkan sumber yang dipercaya dan dapat diuji kebenarannya.

Hasil akhir tersebut dapat membantu auditor ketika melakukan proses audit dan memudahkan auditor ketika ingin mencari dan menemukan bukti – bukti audit yang sesuai dengan kebutuhan auditor agar dapat yakin dalam menentukan judgment terutama dalam menentukan pertimbangan tingkat materialitas dari organisasi auditee nya tersebut.

Berdasarkan uraian diatas, dapat disimpulkan dan diduga bahwa budaya organisasi memiliki hubungan terhadap pertimbangan tingkat materialitas yang dapat dirumuskan dalam hipotesis sebagai berikut:

17 Model Penelitian

Sesuai dengan uraian diatas maka penelitian ini berfokus pada pengaruh skeptisisme profesional, rotasi auditor, dan budaya organisasi auditee terhadap pertimbangan tingkat materialitas Auditor. Dari hal tersebut maka dalam penelitian ini mengunakan model hipotesis parsial yaitu untuk melihat pengaruh dari setiap variabel dan model hipotesis simultan yaitu untuk melihat pengaruh secara keseluruhan variabel. Sehingga hepotesis penelitian dapat dirumuskan:

Gambar 2.1 Kerangka Berpikir

H1

H2

H3 Skeptisisme

Profesional (X1)

Rotasi Auditor (X2)

Budaya Organisasi

Auditee (X3)

Pertimbangan Tingkat Materialitas

18 METODE PENELITIAN

Populasi dan Sampel

Pada penelitian ini, populasinya yaitu beberapa Auditor yang bekerja di KAP di wilayah kota Semarang, Solo dan Yogyakarta. Sedangkan untuk pengambilan sampel nya yaitu beberapa auditor senior yang sedang bertugas di KAP tersebut. Alasannya yaitu karena pemberian pertimbangan tingkat materialitas dilakukan oleh auditor senior.

Untuk metode pengumpulan data dalam penelitian ini dapat dilakukan dengan cara survei yang berupa pertanyaan tertulis (kuesioner), berupa nilai atau skor atas jawaban yang diberikan oleh responden terhadap pertanyaan-pertanyaan yang ada dalam kuesioner.

Untuk metode penentuan sampelnya dilakukan dengan cara Convinience Sampling. Metode ini merupakan cara pengambilan sampel yang mengambil elemen termudah yang sepenuhnya bergantung pada kebutuhan peneliti.

Definisi Operasional Variabel

19 Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Indikator Variabel Pengukuran

Pertimbangan

2. Materialitas pada tingkat laporan keuangan

3. Materialitas pada tingkat rekening

4. Alokasi materialitas laporan keuangan ke rekening

Diukur menggunakan skala likert dengan pembagian skala sebagai berikut: skor 1 (Sangat Tidak Setuju) sampai dengan 5 (Sangat Setuju) dari pernyataan-diterima oleh auditor.

1. Sikap kehati-hatian 2. Pemikiran yang selalu mempertanyakan

3. Evaluasi kritis atas bukti audit

4. Pemahaman terhadap bukti audit

5. Tingkat keraguan auditor 6. Penggunaan kemahiran Profesional

7. Intensitas pemeriksaan

Diukur menggunakan skala likert dengan pembagian skala sebagai berikut:

skor 1 (Sangat Tidak Setuju) sampai dengan 5 (Sangat Setuju) dari pernyataan-pernyataan dalam kuesioner yang disajikan untuk mewakili variable ini. Kuesioner tersebut dibuat sendiri oleh peneliti.

1. Mekanisme tingkat rotasi auditor berkala

2. Laporan keuangan yang telah diaudit

3. Lamanya auditor tersebut melakukan audit terhadap suatu klien

4. Jenis perusahaan yang diaudit

5. Pertimbangan klien dalam menggunakan jasa auditor tersebut.

Diukur menggunakan skala likert dengan pembagian skala sebagai berikut: skor 1 (Sangat Tidak Setuju) sampai dengan 5 (Sangat Setuju) dari

pernyataan-1. Orientasi organisasi yang di audit

2. Pola Komunikasi antar auditor dan klien

3. Tindakan organisasi terhadap perilaku tidak etis 4. Manajer tiap tingkat menerapkan prinsip etika dalam bekerja

5. Integritas dalam organisasi yang lebih dihargai

pernyataan-20 Teknik Analisis Data

Data dianalisis menggunakan regresi liner berganda. Teknik ini menggabungkan variabel independen nya lebih dari satu variabel, diantaranya yaitu Skeptisisme Profesional, Rotasi Auditor, dan Budaya Organisasi. Teknik ini juga menggunakan pengukuran variabel dengan skala likert dengan skala 1 sampai dengan 5 sesuai dengan kuesionernya. Analisis regresi linier berganda memerlukan pengujian secara bersamaan dengan menggunakan koefisien determinasi.

Uji Hipotesis

Tujuannya yaitu untuk menguji pengaruh variabel independen yang lebih dari satu terhadap variabel dependennya. Variabel independen yang digunakan pada penelitian ini yaitu skeptisisme profesional, rotasi auditor dan budaya organisasi. Sedangkan untuk variabel dependennya yaitu pertimbangan tingkat materialitas. Perumusannya dapat dilakukan sebagai berikut:

Keterangan :

Y = Pertimbangan Tingkat Materialitas a = Konstanta

b1 = Koefisien Skeptisisme Profesional x1 = Variabel Skeptisisme Profesional b2 = Koefisien Rotasi Auditor

x2 = Variabel Rotasi Auditor

b3 = Koefisien Budaya Organisasi Auditee x3 = Koefisien Budaya Organisasi Auditee e = error

Berikut merupakan komponen dari uji hipotesis adalah sebagai berikut: Koefisien Determinasi

Koefisien ini dapat diartikan sebagai ukuran sebiah kemampuan setiap variabel independen dalam menjelaskan variabel dependennya. Singkatnya,

21 koefisien determinasi dapat dihitung dengan mengkuadratkan Koefisien Korelasi (R). Contohnya yaitu, jika nilai R adalah sebesar 0,50 maka koefisien determinasi (R2) nya adalah 0,50 x 0,50 = 0,25.

Penggunakan R2 sering menciptakan permasalahan yaitu nilainya akan selalu bertambah dengan adanya penambahan variabel independen dalam suatu model.

Maka dari itu, disarankan untuk menggunakan adjusted R2. Penerapannya sama seperti R2, namun nilai Adjusted R2 dapat fluktuatif tergantung pada penambahan variabel baru dan tergantung dari korelasi antara variabel independen tambahan tersebut dengan variabel dependennya.

Uji t atau uji koefisien regresi secara parsial

uji t dikenal dengan model parsial yang merupakan pengujian untuk melihat pengaruh masing – masing variabel independen nya secara terpisah (parsial) terhadap variabel dependen nya. Pengujian ini dilakukan dengan melihat perbedaan antara t hitung dengan t tabel atau kolom signifikasi pada masing-masing t hitung . proses uji t memiliki kesamaan dengan uji F.

22 HASIL DAN PEMBAHASAN

Gambaran Umum Objek penelitian

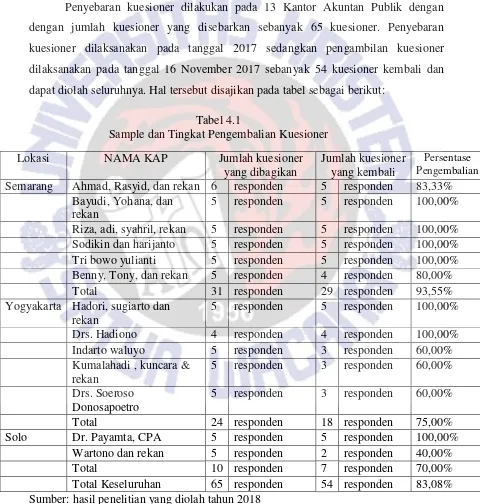

Responden penelitian ini adalah auditor senior yang bekerja pada Kantor Akuntan Publik (KAP) di wilayah Semarang, Yogyakarta dan Solo dengan cara penyebaran kuesioner. Penyebaran kuesioner dilakukan dengan cara datang langsung ke Kantor Akuntan Publik.

Penyebaran kuesioner dilakukan pada 13 Kantor Akuntan Publik dengan dengan jumlah kuesioner yang disebarkan sebanyak 65 kuesioner. Penyebaran kuesioner dilaksanakan pada tanggal 2017 sedangkan pengambilan kuesioner dilaksanakan pada tanggal 16 November 2017 sebanyak 54 kuesioner kembali dan dapat diolah seluruhnya. Hal tersebut disajikan pada tabel sebagai berikut:

Tabel 4.1

Sample dan Tingkat Pengembalian Kuesioner

Lokasi NAMA KAP Jumlah kuesioner

yang dibagikan

Jumlah kuesioner yang kembali

Persentase Pengembalian Semarang Ahmad, Rasyid, dan rekan 6 responden 5 responden 83,33%

Bayudi, Yohana, dan rekan

5 responden 5 responden 100,00% Riza, adi, syahril, rekan 5 responden 5 responden 100,00% Sodikin dan harijanto 5 responden 5 responden 100,00% Tri bowo yulianti 5 responden 5 responden 100,00% Benny, Tony, dan rekan 5 responden 4 responden 80,00%

Total 31 responden 29 responden 93,55%

Yogyakarta Hadori, sugiarto dan rekan

5 responden 5 responden 100,00%

Drs. Hadiono 4 responden 4 responden 100,00%

Indarto waluyo 5 responden 3 responden 60,00% Kumalahadi , kuncara &

rekan

23 Dilihat dari data tabel 4.1, tingkat pengembalian kuesioner menunjukan hasil yang cukup tinggi yaitu sebesar 83.08%, dari 65 kuesioner yang disebar dapat terkumpul kembali sebanyak 54 kuesioner.

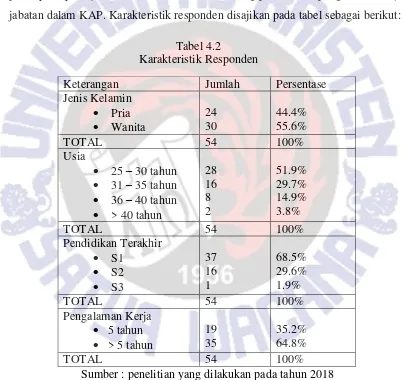

Karakteristik Responden dan Analisis Deskriptif

Pengambilan data pada penelitian ini dilakukan dengan cara penyebaran kuesioner pada KAP di wilayah Semarang, Yogyakarta, dan Solo dan pada kuesioner terdapat pertanyaan untuk menunjukan karakteristik responden yang terdiri dari 3 bulir pertanyaan yaitu jenis kelamin, usia, latar belakang pendidikan, pengalaman kerja dan jabatan dalam KAP. Karakteristik responden disajikan pada tabel sebagai berikut:

Tabel 4.2

Karakteristik Responden

Keterangan Jumlah Persentase

Jenis Kelamin

Sumber : penelitian yang dilakukan pada tahun 2018

24 umur lebih dari 36-40 tahun sebesar 14.9% dan responden dengan umur lebih dari 40 tahun sebesar 3.8% . Sementara karakteristik berdasarkan pendidikan terakhir dengan pendidikan terakhir S1 menjadi yang terbanyak yaitu sebesar 68.5%, S2 yaitu sebesar 29.6% dan S3 yaitu sebesar 1.9%. karakteristik responden yang memiliki pengalaman kerja 5 tahun yaitu sebesar 35.% dan yang melebihi 5 tahun yaitu sebesar 64.8%.

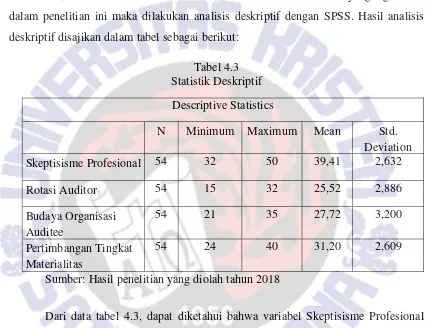

Selain karakteristik responden, untuk mengetahui nilai rata-rata (mean), nilai maksimum, nilai minimum dan standar devisiasi dari variabel-variabel yang digunakan dalam penelitian ini maka dilakukan analisis deskriptif dengan SPSS. Hasil analisis deskriptif disajikan dalam tabel sebagai berikut:

Tabel 4.3

Sumber: Hasil penelitian yang diolah tahun 2018

25 Pengujian Kualitas Data

Penelitian ini mengunakan kuesioner untuk mengumpulkan data sehingga perlu dilakukan pengujian terhadap instrumen dalam kuesioner yang terkumpul untuk mengetahui keandalan instrumen tersebut dengan cara melakukan uji validitas dan uji reabilitas. Uji validitas dilakukan bertujuan untuk mengetahui apakah instrumen-instrumen dalam kuesioner yang di bagikan kepada responden benar-benar valid atau dapat dipercaya. Sementara itu uji reabilitas dilakukan dilakukan dengan tujuan untuk mengetahui konsistensi kuesioner.

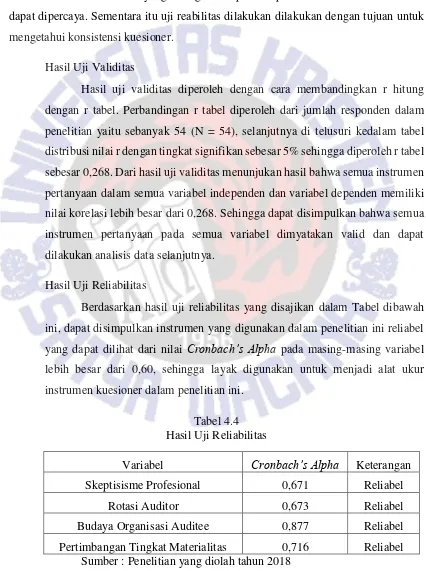

Hasil Uji Validitas

Hasil uji validitas diperoleh dengan cara membandingkan r hitung dengan r tabel. Perbandingan r tabel diperoleh dari jumlah responden dalam penelitian yaitu sebanyak 54 (N = 54), selanjutnya di telusuri kedalam tabel distribusi nilai r dengan tingkat signifikan sebesar 5% sehingga diperoleh r tabel sebesar 0,268. Dari hasil uji validitas menunjukan hasil bahwa semua instrumen pertanyaan dalam semua variabel independen dan variabel dependen memiliki nilai korelasi lebih besar dari 0,268. Sehingga dapat disimpulkan bahwa semua instrumen pertanyaan pada semua variabel dimyatakan valid dan dapat dilakukan analisis data selanjutnya.

Hasil Uji Reliabilitas

Berdasarkan hasil uji reliabilitas yang disajikan dalam Tabel dibawah ini, dapat disimpulkan instrumen yang digunakan dalam penelitian ini reliabel yang dapat dilihat dari nilai Cronbach’s Alpha pada masing-masing variabel lebih besar dari 0,60, sehingga layak digunakan untuk menjadi alat ukur instrumen kuesioner dalam penelitian ini.

Tabel 4.4 Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Skeptisisme Profesional 0,671 Reliabel

Rotasi Auditor 0,673 Reliabel

Budaya Organisasi Auditee 0,877 Reliabel

26 Dilihat dari tabel 4.4 dapat diketahui bahwa semua instrumen pada setiap variabel penelitian menunjukan hasil yang reliabel, hal ini dikarenakan α hitung pada setiap variabel yaitu skeptisisme profesional sebesar 0,671, rotasi auditor sebesar 0,673, budaya organisasi auditee sebesar 0,877 dan pertimbangan tingkat materialitas sebesar 0,716 lebih besar dari α tabel yaitu sebesar 0,60.

Hasil Uji Regresi Linear Berganda

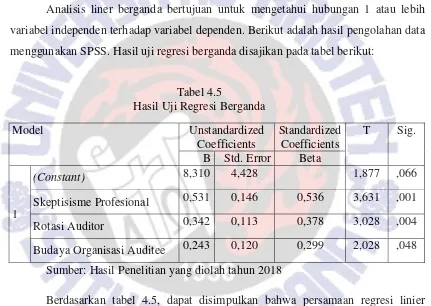

Analisis liner berganda bertujuan untuk mengetahui hubungan 1 atau lebih variabel independen terhadap variabel dependen. Berikut adalah hasil pengolahan data menggunakan SPSS. Hasil uji regresi berganda disajikan pada tabel berikut:

Tabel 4.5

Hasil Uji Regresi Berganda

Model Unstandardized

Skeptisisme Profesional 0,531 0,146 0,536 3,631 ,001

Rotasi Auditor 0,342 0,113 0,378 3,028 ,004

Budaya Organisasi Auditee 0,243 0,120 0,299 2,028 ,048 Sumber: Hasil Penelitian yang diolah tahun 2018

27 Uji Hipotesis

Setelah melakukan pengujian kualitas data, maka data dalam penelitian ini telah memenuhi syarat dan dapat dilanjutkan ke tahap pengujian hipotesis untuk memuktikan kebenaran hipotesis penelitian. Pengujian ini membutuhkan pengujian koefisien, pengujian secara parsial, dan pengujian secara simultan.

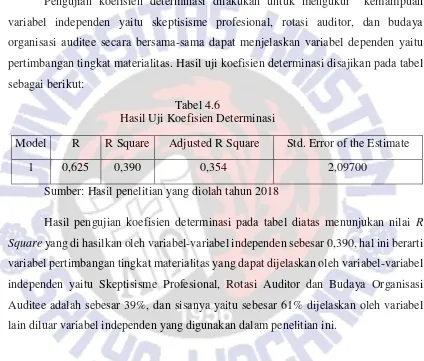

Uji Koefisien Determinasi

Pengujian koefisien determinasi dilakukan untuk mengukur kemampuan variabel independen yaitu skeptisisme profesional, rotasi auditor, dan budaya organisasi auditee secara bersama-sama dapat menjelaskan variabel dependen yaitu pertimbangan tingkat materialitas. Hasil uji koefisien determinasi disajikan pada tabel sebagai berikut:

Tabel 4.6

Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 0,625 0,390 0,354 2,09700

Sumber: Hasil penelitian yang diolah tahun 2018

28 Uji t (Pengujian Secara Parsial)

Uji t secara parsial dimaksudkan untuk menguji pengaruh dari masing-masing variabel independen terhadap variabel dependen. Jika nilai probabilitas lebih kecil dari 0,05 maka Ha diterima dan menolak Ho dan sebaliknya jika nilai probabilitas lebih

Skeptisisme Profesional 0,531 0,146 0,536 3,631 0,001

Rotasi Auditor 0,342 0,113 0,378 3,028 0,004

Budaya Organisasi Auditee 0,243 0,120 0,299 2,028 0,048 Sumber: Hasil Penelitian yang diolah tahun 2018

Hasil Uji Hipotesis I (Pengaruh Skeptisisme Profesional terhadap Pertimbangan Tingkat Materialitas Auditor) dan Pembahasannya

Hasil pengujian Uji t pada tabel diatas menunjukan bahwa variabel skeptisisme profesional memiliki nilai t sebesar 3,631 dengan nilai signifikan sebesar 0,001, sehingga Ha1 diterima. Skeptisisme profesional berpengaruh positif terhadap pertimbangan tingkat materialitas karena memiliki nilai t hitung lebih besar dari t tabel sebesar 2,009 dan nilai signifikan kurang dari 0,05

29 Dengan begitu, auditor dapat meminimalisir terjadi nya kesalahan ataupun konflik dan lebih objektif dalam mempertimbangkan tingkat materialitasnya.

Hasil Uji Hipotesis II (Pengaruh Rotasi Auditor terhadap Pertimbangan Tingkat Materialitas Auditor) dan Pembahasannya

Hasil pengujian Uji t pada tabel diatas menunjukan bahwa variabel rotasi auditor memiliki nilai t sebesar 3,028 dengan nilai signifikan sebesar 0,004, sehingga Ha1 diterima. Rotasi auditor berpengaruh positif terhadap pertimbangan tingkat materialitas karena memiliki nilai t hitung lebih besar dari t tabel sebesar 2,009 dan nilai signifikan kurang dari 0,05.

Dalam melaksanakan tugas, pergantian atau rotasi seorang auditor perlu dilakukan karena dapat meningkatkan pertimbangan tingkat materialitas. Dengan demikian hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Timur (2017), Putu (2014), dan Roswita (2016) yang menyatakan bahwa rotasi auditor berpengaruh positif terhadap independensi auditor yang berdampak juga pada pertimbangan tingkat materialitas suatu auditor. Pergantian auditor secara berkala setiap 5 tahun meningkatkan independensi suatu auditor pada saat melaksanakan proses audit. Hal ini juga berdampak pada pemberian pertimbangan mengenai tingkatan materialitas bagi auditor tersebut.

Hasil Uji Hipotesis III (Pengaruh Budaya Organisasi Auditee terhadap Pertimbangan Tingkat Materialitas Auditor) dan Pembahasannya

Hasil pengujian Uji t pada tabel diatas menunjukan bahwa variabel budaya organisasi auditee memiliki nilai t sebesar 2,028 dengan nilai signifikan sebesar 0,048, sehingga Ha1 diterima. budaya organisasi auditee berpengaruh positif terhadap pertimbangan tingkat materialitas karena memiliki nilai t hitung lebih besar dari t tabel sebesar 2,009 dan nilai signifikan kurang dari 0,05.

30 secara baik, transparan dan mendukung adanya proses audit yang baik dapat membantu auditor dalam memberi pertimbangan mengenai materialitas organisasi / perusahaan tersebut.

Hasil Uji F (pengujian secara simultan)

Uji F bertujuan untuk menguji apakah semua variabel independen yaitu skeptisisme profesional, rotasi auditor dan budaya organisasi auditee secara simultan atau secara bersama-sama mempengaruhi variabel dependen yaitu pertimbangan tingkat materialitas. Analisis uji F dilakukan dengan cara membandingkan F tabel dengan F hitung, jika F hitung lebih besar dari F tabel dan nilai signifikan kurang dari 0,05 maka Uji F diterima. F tabel dalam penelitian ini adalah sebesar, yang di diperoleh dari tabel distribusi F 0,05. Hasil uji F disajikan pada sebagai berikut:

Tabel 4.8

Sumber: Hasil penelitian yang diolah tahun 2018

31 PENUTUP

Kesimpulan

Skeptisisme profesional berpengaruh positif dan signifikan terhadap pertimbangan tingkat materialitas auditor. Rotasi auditor berpengaruh positif dan signifikan terhadap pertimbangan tingkat materialitas auditor. Budaya organisasi auditee berpengaruh positif dan signifikan terhadap pertimbangan tingkat materialitas auditor. Skeptisisme profesional, rotasi auditor, dan budaya organisasi auditee secara simultan atau secara bersama-sama berpengaruh positif terhadap pertimbangan tingkat materialitas.

Keterbatasan

Kuesioner disebar pada Kantor Akuntan Publik (KAP) tidak dapat ditunggu sehingga pengambilan kembali dilakukan beberapa selang waktu kemudian sehingga ada indikasi auditor bias dalam mengisi kuisioner tersebut. Selain itu, waktu dalam melakukan penyebaran kuesioner yang kurang sesuai dikarenakan pada akhir tahun auditor sedang melakukan audit terutama untuk auditor senior.

Saran

32 DAFTAR PUSTAKA

Afriska, Ariyanni, Rizal Effendi, dan Cherry Dhia Wenny. 2015. “Pengaruh Profesionalisme Auditor dan Kualitas Audit terhadap Tingkat Materialitas atas Laporan Keuangan (Studi Kasus pada KAP di kota Palembang).” Jurnal STIE Palembang.

Ajeng, Wind. 2014. Forensic Accounting. Jakarta: Dunia Cerdas .

Andra, Ichlasia Nurul, dan Andri Prastiwi. 2012. “Faktor - Faktor yang Mempengaruhi Auditor Switching Setelah ada Kewajiban Rotasi Audit di Indonesia.” Disertasi.

Anggriawan, Eko Ferry. 2014. “Pengaruh Pengalaman Kerja, Skeptisme Profesional dan Tekanan Waktu terhadap Kemampuan Auditor dalam Mendeteksi Fraud.” Jurnal Nominal : Barometer Riset Akuntansi dan Manajemen.

Arens, Alvin A. 2014. Auditing dan Jasa Assurance (terjemahan). Edisi kelimabelas. Jakarta: Erlangga.

Aulia, Fauzan. 2012. “Pengaruh Profesionalisme Auditor terhadap Pertimbangan Tingkat Materialitas dalam Proses Pengauditan Laporan Keuangan.” Disertasi.

Divianto. 2011. “Faktor Faktor yang Mempengaruhi Perusahaan dalam Melakukan Auditor Switching.”Jurnal Akuntansi dan Informasi Akuntansi 1-21.

Fanani, B., dan M. Jalil. 2016. “Pengaruh Budaya Organisasi dan Peran Audit Intern terhadap Kualitas Pelaporan Keuangan.” Jurnal Prosiding SNaPP : Sosial, Ekonomi dan Humaniora.

Ferdinand , Efraim Giri. 2010. “Pengaruh Tenure KAP dan Reputasi KAP terhadap Kualitas Audit: Kasus Rotasi Wajib Auditor di Indonesia.” Simposium Nasional Akuntansi ke XIII.

Fitriany. 2015. “Pengaruh Tenure Rotasi dan Spesialisasi Kantor Akuntan Publik terhadap Kualitas Audit.” Jurnal Akuntansi dan Keuangan .

33 Hastuti, Theresia Dwi. 2003. “Hubungan Antara Profesionalisme Auditor dengan Pertimbangan Tingkat Materialitas dalam Proses Pengauditan Laporan Keuangan.” Simposium Nasional AKuntansi VI .

Herawaty, Arleen. 2008. “Profesionalisme, Pengetahuan Akuntan Publik dalam Mendeteksi Kekeliruan, Etika Profesi dan Pertimbangan Tingkat Materialitas.” Jurnal The 2nd National Conference UKWMS, Surabaya.

Hurtt, K., M. Eining, dan Plumlee. 2003. “Professional Scepticism: A Model with Implication for Research, Practice, and Education.” Working Paper, University of Wisconsin. Ivanevic, John M. 2006. Perilaku dan Manajemen Organisasi Terjemahan. Jakarta: Salemba

Empat.

Juliantari, Ni Wayan Ari, dan Ni Ketut Rasmini. 2013. “Auditor Switching dan Faktor - Faktor yang Mempengaruhinya.” E-Jurnal Akuntansi.

Jusmatang, A. 2016. “Pengaruh Budaya Organisasi Klien dan Kompetensi Auditor terhadap Audit Judgement.” Skripsi.

Jusup , Al. Haryono . 2014. Auditing (Pengauditan berbasis ISA) edisi 2. Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Mardiyah, A.A. 2002. “Pengaruh Perubahan Kontrak, Keefektifan Auditor, Reputasi Klien, Biaya Audit, Faktor Klien dan Faktor Auditor terhadap Auditor Changes: Sebuah Pendekatan dengan Model Kontinjensi RPA.” SNA V.

Moeljono. 2003. Budaya Korporat dan Keunggulan Korporasi. Jakarta: Penerbit Elex Media Komputindo - Kelompok Gramedia.

Mulyadi. 2010. Auditing. edisi ketujuh. Jakarta: Salemba Empat.

Murwanto, R. A. Budiarso, dan Ramadhana F.H. 2008. “Audit Sektor Publik: Suatu Pengantar Bagi Pembangunan Akuntabilitas Instansi Pemerintah.” Lembaga Pengkajian Keuangan Publik dan Akuntansi Pemerintah, BPPK - Departemen Keuangan RI. Nasser, Thahir Abdul. 2006. “Auditor - Client Relationship: The Case of Audit Tenure and

Auditor Switching.” Managerial Auditing Journal.

34 Peecher, M.E. 1996. “The Influence of Auditors Justification Processes on their Decisions .”

Accounting Research .

Prasetya, I Wayan Ari, dan Maria M. Ratna Sari. 2014. “Independensi, Profesionalisme dan Skeptisme Profesional Auditor sebagai Prediktor Ketepatan Pemberian Opini Auditor.” E-Jurnal Akuntansi Universitas Udayana.

Pratitis, Yanwar Titi. 2012. “Auditor Switching: Analisis Berdasar Ukuran KAP, Ukuran Klien dan FInancial Distress.” E-jurnal.

Putu, Indira Yunitasari. 2014. “Pengaruh Professional Judgment Auditor, Independensi dan Pengalaman Kerja terhadap Pertimbangan Tingkat Materialitas dalam Proses Audit Laporan Keuangan.” E-Journal S1 Akuntansi Universitas Pendidikan Ganesha Vol. 2 No.1.

Quadackers, L., T. Groot, dan A. Wright. 2009. “Auditors' Skeptical Characteristics and Their Relationship to Skeptical Judgments and Decisions.” Journal of Auditing .

Robbins, Stephen P. 2003. Organizational Behavior (Perilaku - perilaku dalam Organisasi) edisi 12 terjemahan. Jakarta: Gramedia.

Roswita, Eveline. 2016. “Pengaruh Independensi, Kompetensi, dan Profesionalisme Auditor terhadap Pertimbangan Tingkat Materialitas dalam Pemeriksaan Laporan Keuangan.” Jurnal Akuntansi STEI Vol 20.

Said, Kousay, dan Hussein Khasharmeh. 2014. “Auditors' Perception on Impact of Mandatory Audit Firm Rotation on Auditor Independence-Evidence.” Journal of Accounting and Taxation Vol.6(1) 1018.

Singgih, E. M., dan I. R. Bawono. 2010. “Pengaruh Independensi, Due Profesional Care dan Akuntabilitas terhadap Kualitas Audit.” Simposium Nasional Akuntansi XIII.

Suartana, I Wayan. 2010. Akuntansi Keprilakuan Teori dan Implementasinya. Yogyakarta: ANDI.

35 Timur, Rudi Prasetya. 2017. “Pengaruh Independensi Auditor, Pengalaman Auditor, Struktur Audit dan Kualitas Audit terhadap Pertimbangan Tingkat Materialitas pada Proses Pengauditan Laporan Keuangan.” E-Jurnal akuntansi UNY.

Wahyudi, Dwi Putra, Emrinaldi Nur D.P., dan Julita Saidi. 2014. “Hubungan Etika Profesi, Keahlian, Pengalaman, dan Situasi Audit dengan Ketepatan Pemberian Opini dalam Audit Laporan Keuangan melalui Pertimbangan Materialitas dan Skeptisisme Profesional Auditor.” Jurnal Ilmiah STIE MDP 116-132.

Wibowo, Basuki. 2013. “Pengaruh Skeptisisme Profesional Auditor, Kompetensi Auditor dan Etika Profesi terhadap Pertimbangan Tingkat Materialitas dalam Pelaksanaan Audit.” Tesis.

Widiarini, Kadek Yulia, dan I. Dharma Saputra. 2017. “Pengaruh Skeptisisme Profesional Auditor, Etika Profesi, Komitmen Profesional Auditor dan Keahlian Audit terhadap Pemberian Opini.” E- Jurnal Akuntansi Universitas Udayana Vol 18.1.

Winadi, Ni Gusti Ayu Ratih Ary, dan I. Mertha. 2017. “Pengaruh Independensi, Skeptisisme dan Gender pada Pertimbangan Materialitas dan Implikasinya pada Ketepatan Pemberian Opini Auditor.” E-Journal Akuntansi.

36 LAMPIRAN

LAMPIRAN 1

KUESIONER PENELITIAN Identitas Responden

1. Nama :

2. Nama KAP :

3. Jenis Kelamin : L / P

4. Usia :

5. Latar Belakang Pendidikan :

6. Jabatan : Auditor Senior

7. Pengalaman Kerja : o

o

o

Cara Pengisian Kuesioner :

1. Bapak / Ibu responden cukup memberikan tanda (√) pada pilihan jawaban yang tersedia mulai dari:

Untuk tiap pernyataan nya, pilihan jawaban berupa :

STS (Sangat Tidak Setuju), TS (Tidak Setuju), TT (Tidak Tahu), S (Setuju), SS (Sangat Setuju).

STS: Apabila anda Sangat Tidak Setuju dengan pernyataan tersebut TS : Apabila anda Tidak Setuju dengan pernyataan tersebut

TT : Apabila anda Belum Pernah Mengalami pernyataan tersebut S : Apabila anda Setuju dengan pernyataan tersebut

SS : Apabila anda Sangat Setuju dengan pernyataan tersebut

37 Daftar Pernyataan

1. Pertimbangan Tingkat Materialitas

No. Pernyataan STS TS TT S SS

Pertimbangan awal materialitas

1. Dalam melaksanakan audit, saya selalu membuat pertimbangan awal mengenai materialitas

sementara serta merencanakan perikatan untuk membuat keputusan penting tentang lingkup audit.

1 2 3 4 5

2. Dalam melaksanakan audit, saya selalu

menggunakan konsep penting materialitas yang nantinya akan menjadi pedoman dalam penetapan lingkup pekerjaan audit.

1 2 3 4 5

3. Dalam melaksanakan audit, saya selalu menyusun dan merencanakan konsep materialitas dengan pertimbangan yang akan digunakan pada penyelesaian audit dalam mengevaluasi temuan audit

1 2 3 4 5

Materialitas pada tingkat laporan keuangan

4. Dalam perencanaan suatu audit, saya harus menilai materialitas pada tingkat laporan keuangan.

1 2 3 4 5

Materialitas pada tingkat saldo akun

5. Dalam perencanaan suatu audit, saya harus menilai materialitas pada tingkat saldo akun.

1 2 3 4 5

Alokasi materialitas laporan keuangan ke rekening 6. Dalam perencanaan audit, saya selalu mendapatkan

lebih dari satu tingkat materialitas yang berhubungan dengan laporan keuangan

1 2 3 4 5

7. Dalam membuat alokasi, baik pada akun – akun neraca maupun akun – aku laba rugi, saya harus mempertimbangkan kemungkinan salah sajinya.

1 2 3 4 5

8. Dalam melaksanakan audit, saya pernah keliru dalam mengambil keputusan yang diakibatkan oleh materialitas

38 2. Skeptisisme Profesional

No. Pernyataan STS TS TT S SS

Evaluasi kritis atas bukti audit

1. Selama saya bekerja sebagai auditor, saya selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit dalam situasi dan kondisi tertentu.

1 2 3 4 5

2. Selama saya bekerja sebagai auditor, saya selalu memperoleh bukti yang ingin dicari

1 2 3 4 5

Penggunaan kemahiran profesional

3. Selama saya bekerja sebagai auditor, saya memiliki kemahiran profesional yang cermat dalam mengaudit laporan keuangan.

1 2 3 4 5

4. Selama saya bekerja sebagai auditor, saya memiliki independensi dan kompetensi dalam melaksanakan audit.

1 2 3 4 5

Sikap kehati – hatian

5. Selama saya bekerja sebagai auditor, saya selalu memiliki asumsi yang baik terhadap auditeenya

1 2 3 4 5

Pemahaman terhadap prosedur dan bukti audit

6. Selama saya bekerja sebagai auditor, saya harus merencanakan dan melaksanakan audit dengan mengakui bahwa ada kemungkinan terjadinya salah saji dalam laporan keuangan.

1 2 3 4 5

7. Selama saya bekerja sebagai auditor, saya

membuat penaksiran yang kritis terhadap validitas dari bukti audit yang diperoleh.

1 2 3 4 5

Tingkat keraguan auditor

8. Selama saya bekerja sebagai auditor, saya dapat menerapkan sikap skeptisme profesional dengan tidak cepat puas dengan bukti audit yang ada.

1 2 3 4 5

Pemikiran yang selalu mempertanyakan

9. Selama saya bekerja sebagai auditor, saya harus waspada terhadap bukti audit yang bersifat kontradiksi.

39 Intensitas pemeriksaan

10. Selama saya bekerja sebagai auditor, saya selalu memiliki kepercayaan diri yang tinggi ketika melaksanakan audit.

1 2 3 4 5

3. Rotasi Auditor

No. Pernyataan STS TS TT S SS

Lamanya auditor tersebut melakukan audit terhadap suatu klien 1. Selama saya bekerja sebagai auditor, saya memiliki

hubungan dengan klien sebelumnya lebih dari 5 tahun

1 2 3 4 5

2. Selama saya bekerja sebagai auditor, saya memiliki hubungan dengan klien sebelumnya kurang dari 5 tahun

1 2 3 4 5

Mekanisme tingkat rotasi auditor berkala 3. Selama saya bekerja sebagai auditor, saya

mengaudit perusahaan klien yang tidak mempengaruhi prosedur audit yang dilakukan karena sudah sesuai dengan aturan yang berlaku.

1 2 3 4 5

Jenis perusahaan yang diaudit

4. Selama saya bekerja sebagai auditor, saya memiliki kualitas audit yang mumpuni dalam mengaudit laporan keuangan klien apapun jenis perusahaan yang diaudit.

1 2 3 4 5

Laporan keuangan yang telah diaudit

5. Selama saya bekerja sebagai auditor, saya mengaudit perusahaan klien yang tidak

mempengaruhi pelaporan ketika saya menemukan kesalahan dalam prosedur audit.

1 2 3 4 5

Pertimbangan klien dalam menggunakan jasa auditor 6. Semakin banyak jumlah klien yang saya audit,

semakin baik proses audit yang saya lakukan

1 2 3 4 5

7. Semakin lama saya bekerja pada klien tertentu, semakin membuat saya teliti dalam melakukan audit