BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif klausal. Menurut

Erlina (2008:65) “ desain penelitian merupakan cetak biru bagi

pengumpulan, pengukuran, dan penganalisisan data”. Tujuan dari peneliti

menggunakan penelitian asosiatif kausal yaitu untuk mengetahui hubungan

antara dua variabel atau lebih atau menjelaskan pengaruh variabel

independen terhadap variabel dependen. Hubungan yang diuji adalah

hubungan secara simultan dan parsial terhadap variabel dependen.

3.2 Defenisi Operasional Variabel

3.2.1 Corporate Social Responsibility (CSR)

Dalam penelitian ini, pengungkapan tanggung jawab sosial merupakan

variabel dependen atau variabel terikat. Pengungkapan tanggung jawab sosial

merupakan data yang diungkap baik yang berkaitan dengan tema lingkungan,

energi, kesehatan dan keselamatan tenaga kerja, produk, keterlibatan

masyarakat dan umum yang di check list.

3.2.2 Profitabilitas

Profitabilitas adalah kemampuan sebuah perusahaan dalam menghasilkan laba

ukuran untuk menentukan profitabilitas perusahaan, yaitu : return of equity

(ROE), return on assets (ROA), earning per share (EPS), net profit dan operating ratio. Dalam penelitian ini, indikator profitabilitas yang digunakan

adalah return on assets (ROA) yang merupakan ukuran efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimilikinya. Hal ini sejalan dengan penelitian yang dilakukan oleh Rizkia

(2012) dengan alasan rasio ini dapat mengukur sejauh mana perusahaan

menghasilkan laba bersih pada sejumlah aset tertentu. Adapun rumus yang

digunakan dalam penelitian ini adalah sebagai berikut :

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑜𝑜𝑅𝑅𝐴𝐴𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅𝐴𝐴 (𝑅𝑅𝑅𝑅𝐴𝐴) =laba bersih setelah pajak (EAT) total aset

3.2.3 Umur Perusahaan (AGE)

Umur perusahaan dalam penelitian ini adalah lamanya hidup suatu

perusahaan yang menunjukkan bahwa perusahaan tetap eksis dan mampu

bersaing dalam dunia usaha serta mampu mempertahankan kesinambungan

usahanya. Dalam penelitian ini, rumus yang digunakan adalah :

𝑈𝑈𝑈𝑈𝑅𝑅𝑅𝑅𝑃𝑃𝑅𝑅𝑅𝑅𝑅𝑅𝐴𝐴𝑃𝑃ℎ𝑃𝑃𝑃𝑃𝑅𝑅 (𝐴𝐴𝐴𝐴𝐴𝐴) = Tahun berjalan

3.2.4 Leverage (LEV)

Leverage merupakan tingkat ketergantungan perusahaan terhadap hutang dalam rangka membiayai kegiatan operasionalnya, dalam penelitian ini,

rumus yang digunakan adalah :

𝑇𝑇𝑇𝑇𝑅𝑅𝑇𝑇𝑇𝑇𝑃𝑃𝑅𝑅𝐿𝐿𝑅𝑅𝐿𝐿𝑅𝑅𝑅𝑅𝑃𝑃𝑇𝑇𝑅𝑅 (𝐿𝐿𝐴𝐴𝐿𝐿) =Total Hutang Total Ekuitas

3.2.5 Ukuran Perusahaan (SIZE)

Ukuran perusahaan dalam penelitian ini adalah suatu skala dimana dapat

diklasifikasikan besar kecilnya perusahaan yang diukur dengan jumlah

karyawan, jumlah aktiva, volume penjualan, atau peringkat indeks yang

dalam penelitian ini digunakan adalah total aset.

𝑈𝑈𝑇𝑇𝑅𝑅𝑅𝑅𝑃𝑃𝑅𝑅𝑃𝑃𝑅𝑅𝑅𝑅𝑅𝑅𝐴𝐴𝑃𝑃ℎ𝑃𝑃𝑃𝑃𝑅𝑅 (𝑆𝑆𝑆𝑆𝑆𝑆𝐴𝐴) = LN Total 𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅

3.2.6 Ukuran Dewan Komisaris (UDK)

Ukuran dewan komisaris diangap sebagai sebuah mekanisme pengendalian

intern yang bertanggung jawab untuk mengawasi dan memonitor tindakan

manajemen puncak. Ukuran dewan komisaris yang digunakan dalam

penelitian ini konsisten dengan Beasley (2000) dalam Sembiring (2005) yaitu

jumlah anggota dewan komisaris.

Berdasarkan uraian tersebut diatas, maka secara ringkas dapat dilihat dari

tabel sebagai berikut :

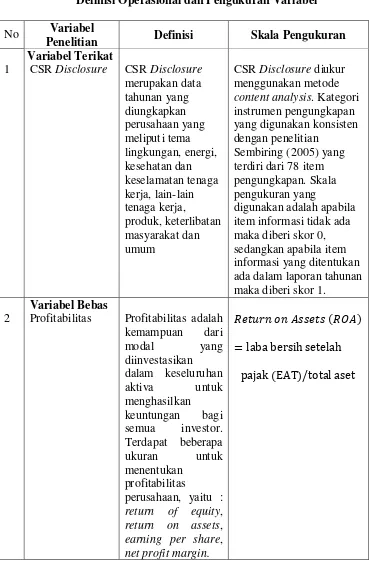

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

No Variabel

Penelitian Definisi Skala Pengukuran

1

Variabel Terikat

CSR Disclosure CSR Disclosure merupakan data

CSR Disclosure diukur menggunakan metode content analysis. Kategori instrumen pengungkapan yang digunakan konsisten dengan penelitian

Sembiring (2005) yang terdiri dari 78 item pengungkapan. Skala pengukuran yang

digunakan adalah apabila item informasi tidak ada maka diberi skor 0, sedangkan apabila item informasi yang ditentukan ada dalam laporan tahunan maka diberi skor 1.

2

Variabel Bebas

Profitabilitas Profitabilitas adalah kemampuan dari earning per share, net profit margin.

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑜𝑜𝑅𝑅𝐴𝐴𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅𝐴𝐴 (𝑅𝑅𝑅𝑅𝐴𝐴)

= laba bersih setelah

3 Umur Perusahaan Umur perusahaan adalah lamanya waktu hidup suatu perusahaan yang di BEI atau Tahun IPO

3.3 Populasi dan Sampel

3.3.1 Populasi Penelitian

Populasi adalah kumpulan dari semua kemungkinan orang-orang,

benda-benda, dan ukuran lain, yang menjadi objek perhatian atau kumpulan

seluruh objek yang menjadi perhatian (Suharyadi dan Purwanto,2009:7).

Populasi dari penelitian ini adalah perusahaan-perusahaan manufaktur

dengan sub sektor aneka industri yang terdaftar di BEI, dengan alasan

perusahaan-perusahaan manufaktur lebih banyak mempunyai pengaruh atau

dampak terhadap lingkungan disekitarnya sebagai akibat dari aktivitas yang

dilakukan perusahaan. Penelitian ini menggunakan periode penelitian tahun

2009 sampai dengan 2012.

3.3.2 Sampel Penelitian

Sampel adalah suatu bagian dari populasi tertentu yang menjadi perhatian

(Suharyadi dan Purwanto,2009:7). Pemilihan sampel dilakukan dengan

anggota sampelnya dipilih secara khusus berdasarkan kriteria tertentu untuk

tujuan penelitian dengan tujuan untuk mendapatkan sampel yang

representative sesuai dengan kriteria yang ditentukan. Adapun kriteria

sampel yang akan digunakan yaitu : Perusahaan manufaktur dengan

sub-sektor aneka industri yang terdaftar dalam Bursa Efek Indonesia tahun

2009-2012 secara berturut-turut dengan satuan mata uang rupiah dan

menyediakan informasi pertanggungjawaban sosial pada laporan tahunan

perusahaan yang bersangkutan.

Dari kriteria purposive sampling diatas maka peneliti mendapatkan 11 (sebelas) perusahaan manufaktur sub-sektor aneka

industri setiap tahunnya yang termasuk dalam populasi penelitian. Dan

proses sampling hasilnya dapat dilihat di dalam lampiran 1 dan 2.

Tabel 3.2 Sampel Penelitian

No Sampel Perusahaan 1 PT. Astra International Tbk

2 PT Indomobil Sukses Internasional Tbk

3 PT. Selamat Sempurna Tbk.

4 PT. Eratex Djaja Tbk.

5 PT. Ever Shine Textile IndustryTbk

6 PT. Prima Alloy Steel Universal Tbk.

7 PT. Pan Brothers Tbk

8 PT. Asia Pacific Fibers Tbk

9 PT. Nusantara Inti Corpora Tbk

10 PT. Unitex Tbk

3.4 Jenis dan Sumber Data

3.4.1 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Dalam hal

ini data penelitian ini adalah data gabungan yaitu penggabungan antara data

time series yaitu periode penelitian dari tahun 2009 sampai dengan tahun 2012, dan data cross sectional yaitu dengan sampel yang memenuhi criteria

ada 11 perusahaan. Data sekunder yaitu sumber data penelitian yang

diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh

dan dicatat oleh pihak lain) berupa bukti, catatan atau laporan historis yang

telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang

tidak dipublikasikan (Indriantoro dan Bambang Supomo, 2002). Dalam hal

ini data yang dibutuhkan adalah laporan tahunan perusahaan manufaktur

dengan sub sektor aneka industri yang terdaftar di BEI.

3.4.2 Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari:

1. ICMD (Indonesian Capital Market Directory).

2. Data base pasar modal, situs resmi BEI yait

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi. Dalam hal ini metode dokumentasi yang dimaksud

adalah dilakukan dengan cara mengumpulkan data dengan kategori dan

klasifikasi dari berbagai sumber dan juga data dari laporan tahunan yang

dipublikasikan oleh BEI yang berhubungan dengan masalah yang diteliti dan

kemudian mengunduh laporan tersebut.

3.6 Teknik Analisis Data

Metode analisis data yang di gunakan dalam penelitian ini adalah metode

regresi linier berganda yang dimaksud untuk menguji kekuatan hubungan

antara pengungkapan tanggung jawab sosial dengan variabel independennya

yaitu profitabilitas (ROA), umur perusahaan (AGE), leverage (LEV),

ukuran perusahaan (SIZE), dan ukuran dewan komisaris (UDK). Model

yang digunakan adalah :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana :

a = konstanta

Y = CSR

X1 = Profitabilitas (ROA)

X2 = Umur perusahaan (AGE)

X4 = Ukuran perusahaan (SIZE)

X5 = Ukuran dewan komisaris (UDK)

e = Error

b1, b2, b3, b4, b5 = koefisien regresi

Adapun asumsi-asumsi yang digunakan dalam metode regresi linier

berganda, yaitu:

1. Model regresi harus linier dalam parameter

2. Variabel bebas tidak berkorelasi dengan disturbance term (Error) .

3. Varian untuk masing-masing error term (kesalahan) konstan 4. Tidak terjadi autokorelasi

5. Model regresi dispesifikasi secara benar. Tidak terdapat bias spesifikasi

dalam model yang digunakan dalam analisis empiris.

6. Jika variabel bebas lebih dari satu, maka antara variabel bebas

(explanatory) tidak ada hubungan linear yang nyata 3.7 Analisis Data

3.7.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan

variabel-variabel dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata,

maksimal, minimal dan standar deviasi untuk mendeskripsikan variabel

3.7.2 Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini digunakan untuk mengetahui

hubungan antar variabel penelitian yang ada dalam model regresi.

Pengujian yang digunakan adalah uji normalitas, uji multikolinearitas, uji

autokorelasi, dan uji heteroskedastisitas.

3.7.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi

normal atau tidak. Model regresi yang baik adalah memiliki distribusi data

normal atau mendekati normal. Uji normalitas dengan analisis grafik

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari

grafik normal plot dan dengan melihat histogram dari residualnya. Jika

data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya maka data menunjukkan pola distribusi normal

sehingga model regresi memenuhi asumsi normalitas.

Alat uji normalitas yang lain digunakan dalam penelitian ini adalah

uji One– Sample Kolmogorov-Smirnov Test. Dimana hasil uji yang tidak

signifikan dengan tarif alfa 0,05 menunjukkan variabel-variabel tersebut

3.7.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel bebas (independent). Nilai

tolerance dan Variance Inflacation Factor (VIF) digunakan untuk mendeteksi adanya multikolineritas. Kedua ukuran ini menunjukkan setiap

variabel bebas mana yang dijelaskan oleh variabel bebas lainnya.

Tolerance mengukur variabilitas variabel independen yang terpilih yang

tidak dapat dijelaskan oleh variabel bebas lainnya. Jika nilai tolerance

yang rendah dengan nilai VIF tinggi karena (VIF = 1/tolerance) dan

menunjukkan adanya koliniearitas yang tinggi. Nilai batas yang digunakan

dalam penelitian ini adalah nilai tolerance mendekati 1 atau sama dengan

nilai VIF disekitar angka 10. Gejala multikolinieritas akan didefinisikan

jika VIF lebih besar dari 10 (Gujarati, 1995).

3.7.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu periode t dengan

kesalahan periode t – 1. Jika terjadi korelasi, maka dinamakan ada

problem autokorelasi. Autokorelasi ada karena observasi yang

berurutan sepanjang waktu beraitan satu sama lain. Model regresi yang

baik adalah regresi yang bebas autokorelasi.

Jika terdapat korelasi maka terdapat autokorelasi. Jika autokorelasi

• Standar error dan varian dari komponen residual cenderung

under estimated

• Hasil uji t dan F menjadi tidak valid, akibatnya signifikannya

menjadi bias

• Estimator OLS akan sensitive pada setiap perubahan sampel

3.7.2.4 Uji Heterokedastisitas

Menurut Ghozali (2005), uji heteroskedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual 1 pengamat ke pengamat yang lain. Jika variance dari residual 1 pengamat ke pengamat lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model

regresi homoskedastisitas atau tidak terjadi heterokedastisitas karena data

ini menghimpun data yang mewakili berbagai ukuran.

Salah satu cara untuk menditeksi ada atau tidaknya

heteroskedastisitas yaitu dengan melihat grafik plot antara nilai prediksi

variabel dependen (SRESID) yaitu dengan residualnya (ZPRED).

3.8.3 Uji Hipotesis

3.8.3.1 Uji Koefisien Determinasi (R2)

Ghozali (2005) menyatakan bahwa nilai R2 digunakan untuk

mengukur tingkat kemampuan model dalam menerangkan variabel

terhadap jumlah variabel independen yang dimasukkan dalam model. Setiap

tambahan satu variabel independen, maka R pasti meningkat tidak peduli

apakah variabel tersebut berpengaruh secara signifikan terhadap variabel

dependen. Oleh karena itu, dalam penelitian ini yang digunakan adalah

adjusted R2 berkisar antara nol sampai satu. Hal ini dikarenakan nilai

Adjusted R² dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model. Jika nilai adjusted R2 semakin mendekati satu, maka kemampuan model tersebut semakin baik dalam menjelaskan variabel

dependen dan begitu juga sebaliknya.

3.8.3.2 Uji t (t-test)

Uji t dilakukan untuk menguji tingkat signifikansi pengaruh variabel

independen terhadap variabel dependen secara parsial. Pengujian ini

dilakukan uji dua arah dengan hipotesis: Ho : Xi = 0, artinya tidak ada

pengaruh secara signifikan dari variabel independen terhadap variabel

dependen. Ho : Xi # 0, artinya ada pengaruh secara signifikan dari variabel

independen terhadap variabel dependen. Kriteria pengujian ditetapkan

sebagai berikut:

1. Jika nilai -thitung > -ttabel atau thitung < ttabel, maka Ho diterima.

2. Jika nilai thitung > ttabel atau –thitung < -ttabel, maka Ho ditolak.

3. Tingkat signifikansi yang digunakan sebesar 5 persen, dengan kata lain

3.8.3.2 Uji F (F-test)

Menurut Ghozali (2005) uji statistik F pada dasarnya menunjukkan

apakah semua variabel bebas yang dimaksudkan dalam model mempunyai

pengaruh secara simultan terhadap variabel dependen. Pengujian dilakukan

dengan menggunakan significance level 0,05 (α = 5%). Ketentuan penerimaan atau penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikan > 0,05 maka hipotesis diterima(koefisien regresi

tidak signifikan). Ini berarti bahwa secara simultan kelimat variabel

independen tersebut tidak mempunyai pengaruh yang signifikan

terhadap variabel dependen.

2. Jika nilai signifikan ≤ 0,05 maka hipotesis ditolak (koefisien regresi

signifikan). Ini berarti secara simultan kelima variabel independen

tersebut mempunyai pengaruh yang signifikan terhadap variabel

dependen.

3.8.3.3 Analisis Regresi Linear Berganda

Analisis regresi berganda digunakan untuk menguji pengaruh variabel

independen terhadap variabel dependen CSR disclosure. Adapun model

regresi yang dikembangkan untuk menguji hipotesis-hipotesis yang telah

dirumuskan ditunjukkan dalam persamaan berikut:

Keterangan :

CSR = indeks praktik pengungkapan CSR suatu perusahaan

a = intersep model

b = koefisien regresi model

ROA = return on asset atau profitabilitas perusahaan AGE = Age of Firm atau umur perusahaan

LEV = leverage

SIZE = ukuran perusahaan

UDK = ukuran dewan komisaris

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

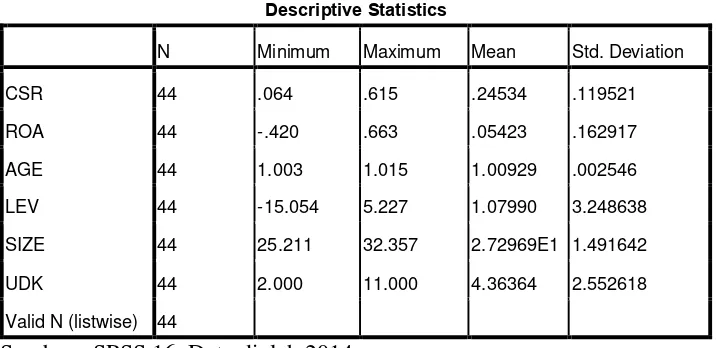

4.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan variabel-variabel

dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata, maksimal,

minimal, dan standar deviasi untuk mendeskripsikan variabel penelitian.

Analisis tersebut disajikan dalam tabel di bawah ini. Untuk data setiap

variabel dapat dilihat pada lampiran 3.

Tabel 4.1 Statistik Deskriptif

Sumber : SPSS 16, Data diolah 2014

Berikut ini adalah perincian deskriptif dari data yang telah diolah :

1. Variabel CSR memiliki nilai minimum sebesar 0,064, nilai maksimum

sebesar 0,615, mean sebesar 0,24534, dan standard deviation sebesar 0,119521 dengan jumlah sampel 44.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 44 .064 .615 .24534 .119521

ROA 44 -.420 .663 .05423 .162917

AGE 44 1.003 1.015 1.00929 .002546

LEV 44 -15.054 5.227 1.07990 3.248638

SIZE 44 25.211 32.357 2.72969E1 1.491642

UDK 44 2.000 11.000 4.36364 2.552618

2. Variabel ROA memiliki nilai minimum sebesar -0,420, nilai maksimum

sebesar 0,663, mean sebesar 0,05423, dan standard deviation sebesar 0,162917 dengan jumlah sampel 44.

3. Variabel AGE memiliki nilai minimum sebesar 1,003, nilai maksimum

sebesar 1,015, mean sebesar 1,00929, dan standard deviation sebesar 0,002546 dengan jumlah sampel 44.

4. Variabel LEV memiliki nilai minimum sebesar -15,054, nilai maksimum

sebesar 5,227, mean sebesar 1,07990, dan standard deviation sebesar

3,248638 dengan jumlah sampel 44.

5. Variabel SIZE memiliki nilai minimum sebesar 25,211, nilai maksimum

sebesar 32,357, mean sebesar 27,29692, dan standard deviation sebesar

1,491642 dengan jumlah sampel 44.

6. Variabel UDK memiliki nilai minimum sebesar 2,000, nilai maksimum

sebesar 11,000, mean sebesar 4,36364, dan standard deviation sebesar 2,552618 dengan jumlah sampel 44.

4.2 Uji Asumsi Klasik

Pengujian yang digunakan adalah uji normalitas, uji multikolinearitas,

uji autokorelasi, dan uji heterokedastisitas.

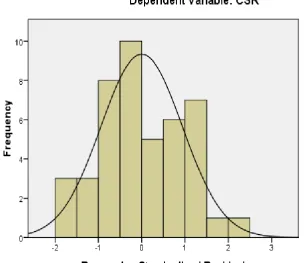

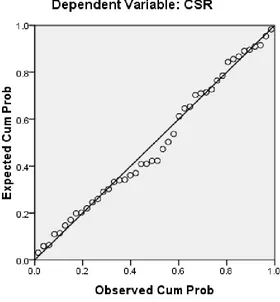

4.2.1 Uji Normalitas

Ada dua cara yang dapat digunakan untuk mendeteksi apakah

A. Analisis Grafik

Analisis grafik dapat dilihat dengan menggunakan grafik histogram

dan grafik normal probability plot. Dalam grafik histogram, distribusi data

normal ditunjukkan oleh gambar kurva atau histogram yang tidak menceng ke

kiri atau menceng ke kanan. Sedangkan pengujian normalitas dengan

menggunakan P-P Plot, dengan kriteria apabila titik-titik pada P-P Plot

berada pada garis diagonal dan mengikuti arah diagonal, maka dapat

dinyatakan bahwa distribusi data berasal dari populasi yang terdistribusi

normal.

Gambar 4.2 Grafik Normal Probability Plot

B.Uji Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui

analisis statistik One-Sample Kolmogorov-Smirnov Test (K-S). Dasar untuk

pengambilan keputusan dalam uji K-S adalah sebagai berikut :

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik

ditolak, yang berarti data terdistribusi tidak normal.

b. Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik

Tabel 4.2 Uji Statistik

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 44

Normal Parametersa Mean .0000000

Std. Deviation .08224235

Most Extreme Differences Absolute .105

Positive .105

Negative -.063

Kolmogorov-Smirnov Z .696

Asymp. Sig. (2-tailed) .718

a. Test distribution is Normal.

b. Calculated from data

Dari hasil pengolahan data tersebut, besar nilai Kolmogorov-Smirnov

Z adalah 0,696 dan signifikansi pada 0,718 sehingga dapat disimpulkan bahwa data terdistribusi secara normal karena 0,718 > 0,05. Hal ini sejalan

dengan hasil yang diperoleh dari analisis grafik.

4.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel bebas (independent). Nilai

tolerance dan Variance Inflacation Factor (VIF) digunakan untuk mendeteksi

adanya multikolinearitas. Kriteria dinyatakan bahwa variabel bebas tidak

1. Jika nilai tolerance >10 persen dan nilai VIF <10, maka dapat

disimpulkan bahwa tidak ada multikolinearitas antar variabel independen

dalam model regresi.

2. Jika nilai tolerance <10 persen dan nilai VIF >10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen

dalam model regresi.

Uji multikolinearitas dapat dilihat pada tabel dibawah ini:

Tabel 4.3 Uji Multikolinearitas

Model

a. Dependent Variable: CSR

Pada tabel hasil uji multikolinearitas di atas, diperoleh nilai VIF tidak

ada yang melebihi dari nilai 10 dan Tolerance <10. Dengan demikian dapat disimpulkan bahwa model regresi tersebut tidak terdapat masalah

4.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier

ada korelasi antara kesalahan pengganggu periode t dengan kesalahan periode

t – 1. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Autokorelasi ada karena observasi yang berurutan sepanjang waktu berkaitan

satu sama lain. Model regresi yang baik adalah regresi yang bebas

autokorelasi. Data pada penelitian ini memiliki unsur waktu karena

didapatkan antara tahun 2009-2012.

Pengujian autokorelasi dilakukan dengan menggunakan uji

Durbin-Watson (DW-test). Kriteria untuk penilaian terjadinya autokorelasi adalah:

• Angka D-W dibawah -2, berarti ada autokorelasi positif,

• Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

• Angka D-W di atas +2, berarti ada autokorelasi negatif.

Tabel 4.4 Uji Autokorelasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .726a .527 .464 .087486 1.972

a. Predictors: (Constant), UDK, LEV, ROA, AGE, SIZE

b. Dependent Variable: CSR

Berdasarkan tabel diatas diketahui nilai statistik D-W sebesar 1,972.

Angka ini terletak diantara -2 dan +2, maka dapat disimpulkan bahwa tidak ada

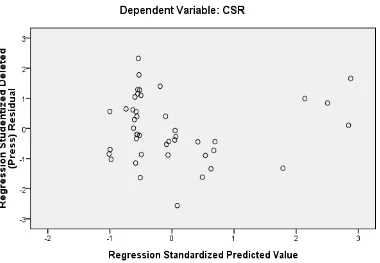

4.2.4 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari satu pengamatan dengan

pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas.

Pada penelitian ini untuk mengetahui ada tidaknya problem

heterokedastisitas digunakan scatter plot. Kriterianya adalah apabila titik-titik pada scatter plot atau diagram pencar tidak membentuk pola tertentu, maka

dapat dinyatakan bahwa model regresi tidak terkendala heterokedastisitas.

Berdasarkan grafik scatter plot diatas, dapat disimpulkan bahwa

model regresi tidak terkendala heterokedastisitas, hal ini dikarenakan diagram

berbentuk pencar dan tidak membentuk pola tertentu.

4.3 Uji Hipotesis

4.3.1 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependennya. Dalam

hal ini kita menggunakan R Square (angka korelasi yang dikuadratkan) yang juga disebut sebagai angka Koefisien Determinasi (rumus untuk koefisien

determinasi ini adalah R2 x 100% ). Hasil perhitungan koefisien determinasi

(R2) dapat dilihat sebagai berikut:

Tabel 4.5 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .726a .527 .464 .087486 1.972

a. Predictors: (Constant), UDK, LEV, ROA, AGE, SIZE

b. Dependent Variable: CSR

Berdasarkan output SPSS pada tabel 4.5 di atas tampak bahwa dari

hasil perhitungan diperoleh nilai koefisien determinasi (R2) sebesar 0,527.

AGE, LEV, SIZE, dan UDK terhadap variabel dependen nilai CSR yang

dapat diterangkan oleh model persamaan ini sebesar 52,7% sedangkan

sisanya sebesar 47,3% dipengaruhi oleh faktor-faktor lain diluar variabel

penelitian.

4.3.2 Uji t (t-test)

Uji t digunakan untuk mengetahui signifikansi konstanta dari setiap

variabel independennya, sedangkan untuk melihat besarnya pengaruh

digunakan angka Beta atau Standardized Coefficients sesuai dengan teori dalam buku Sarwono(2006:161). Hasil pengujian untuk uji t dapat dilihat

pada tabel 4.6.sebagai berikut :

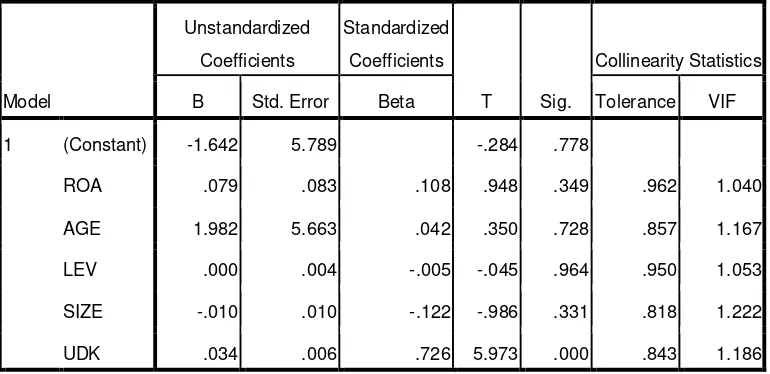

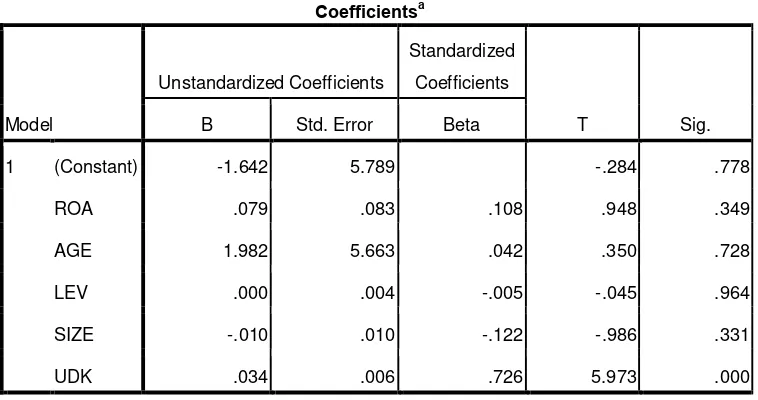

Tabel 4.6 Uji t (t-test)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -1.642 5.789 -.284 .778

ROA .079 .083 .108 .948 .349

AGE 1.982 5.663 .042 .350 .728

LEV .000 .004 -.005 -.045 .964

SIZE -.010 .010 -.122 -.986 .331

UDK .034 .006 .726 5.973 .000

Untuk variabel ROA (return to asset), berdasarkan data tersebut

dapat kita simpulkan bahwa thitung = 0,948, sedangkan ttabel = 2,023 sehingga

thitung < ttabel maka ROA secara parsial tidak berpengaruh terhadap variabel

dependen. Besarnya pengaruh ROA terhadap pengungkapan CSR sebesar

0,108 atau 10,8% dianggap tidak signifikan. Hal ini tercermin dalam

signifikansi penelitian yang menunjukkan bahwa nilai signifikansi lebih besar

dari 0,05 (0,349 > 0,05), sehingga ROA tidak berpengaruh dan tidak

signifikan terhadap pengungkapan CSR. Dalam hal ini, H1 ditolak dan H0

diterima maka ROA tidak berpengaruh signifikan terhadap pengungkapan

CSR.

Untuk variabel AGE, berdasarkan data tersebut dapat kita simpulkan

bahwa thitung = 0,350, sedangkan ttabel = 2,023 sehingga thitung < ttabel maka

umur perusahaan secara parsial tidak berpengaruh terhadap variabel dependen.

Besarnya pengaruh AGE terhadap pengungkapan CSR sebesar 0,042 atau 4,2%

dianggap tidak signifikan. Hal ini tercermin dalam signifikansi penelitian

menunjukkan bahwa nilai signifikansi lebih besar dari 0,05 (0,728 > 0,05)

sehingga AGE tidak berpengaruh dan tidak signifikan terhadap

pengungkapan CSR. Dalam hal ini, H1 ditolak dan H0 diterima maka AGE

tidak berpengaruh signifikan terhadap pengungkapan CSR.

Untuk variabel LEV, berdasarkan data tersebut dapat kita simpulkan

bahwa thitung = -0,045, sedangkan ttabel = 2,023 sehingga thitung < ttabel maka

dianggap tidak signifikan. Hal ini tercermin dalam signifikansi penelitian

menunjukkan bahwa nilai signifikansi lebih besar dari 0,05 (0,964 > 0,05)

sehingga LEV tidak berpengaruh dan tidak signifikan terhadap pengungkapan

CSR. Dalam hal ini, H1 ditolak dan H0 diterima maka LEV tidak

berpengaruh signifikan terhadap pengungkapan CSR.

Untuk variabel SIZE, berdasarkan data tersebut dapat kita simpulkan

bahwa thitung = -0,986, sedangkan ttabel = 2,023 sehingga thitung < ttabel maka

ukuran perusahaan secara parsial tidak berpengaruh terhadap variabel

dependen. Besarnya pengaruh SIZE terhadap pengungkapan CSR sebesar

-0,122 atau 12,2% dianggap tidak signifikan. Hal ini tercermin dalam

signifikansi penelitian menunjukkan bahwa nilai signifikansi lebih besar dari

0,05 (0,331 > 0,05) sehingga SIZE tidak berpengaruh dan tidak signifikan

terhadap pengungkapan CSR. Dalam hal ini, H1 ditolak dan H0 diterima

maka SIZE tidak berpengaruh signifikan terhadap pengungkapan CSR.

Untuk variabel UDK, berdasarkan data tersebut dapat kita simpulkan

bahwa thitung = 5,973, sedangkan ttabel = 2,023 sehingga thitung > ttabel maka

ukuran dewan komisaris secara parsial berpengaruh terhadap variabel

dependen. Besarnya pengaruh UDK terhadap pengungkapan CSR sebesar

0,726 atau 72,6% dianggap signifikan. Hal ini tercermin dalam signifikansi

penelitian menunjukkan bahwa nilai signifikansi lebih kecil dari 0,05 (0,000 >

0,05) sehingga UDK berpengaruh dan signifikan terhadap pengungkapan

CSR. Dalam hal ini, H1 diterima dan H0 ditolak maka UDK berpengaruh

4.3.3 Uji F (F-test)

Menurut Ghozali (2005) uji statistik F pada dasarnya menunjukkan

apakah semua variabel bebas yang dimaksudkan dalam model mempunyai

pengaruh secara simultan terhadap variabel dependen. Pengujian dilakukan

dengan menggunakan significance level 0,05 (α = 5%). Ketentuan

penerimaan atau penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikan > 0,05 maka hipotesis diterima (koefisien

regresi tidak signifikan). Ini berarti bahwa secara simultan

kelima variabel independen tersebut tidak mempunyai pengaruh

yang signifikan terhadap variabel dependen.

2. Jika nilai signifikan ≤ 0,05 maka hipotesis ditolak (koefisien

regresi signifikan). Ini berarti secara simultan kelima variabel

independen tersebut mempunyai pengaruh yang signifikan

terhadap variabel dependen.

Untuk hasil pengujian atas uji F dapat dilihat pada tabel 4.7 sebagai berikut :

Tabel 4.7 Uji F (f-test)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .323 5 .065 8.451 .000a

Residual .291 38 .008

Total .614 43

a. Predictors: (Constant), UDK, LEV, ROA, AGE, SIZE

Pada tabel Anova diatas, dapat diketahui bahwa nilai Fhitung sebesar

8,451 yang lebih besar dari Ftabel yaitu 4,091 dan probabilitas value atau signifikansi dalam penelitian ini adalah 0,000 (penyederhanaan desimal dari

0,000001) yang lebih kecil dari 0,05. Dengan demikian H0 ditolak yaitu ROA,

AGE, LEV, SIZE, dan UDK tidak berpengaruh secara simultan terhadap

pengungkapan CSR. Artinya, ROA, AGE, LEV, SIZE, dan UDK

berpengaruh secara simultan terhadap pengungkapan CSR.

4.3.4 Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk menguji pengaruh

variabel independen terhadap variabel dependen pengungkapan CSR, dimana

penelitian ini menggunakan metode enter. Dari pengujian asumsi klasik

dapat disimpulkan bahwa model regresi dapat digunakan dalam pengolahan

data.

Berdasarkan pengolahan data dengan SPSS, diperoleh hasil pada

Tabel 4.8 Uji Regresi

a. Dependent Variable: CSR

Berdasarkan tabel diatas diperoleh persamaan regresi sebagai berikut :

CSR = -1,642 + 0,079ROA + 1,982AGE + 0,000019LEV – 0,010SIZE +

0,034UDK + e

Maksud dari persamaan diatas adalah :

1. Konstanta sebesar -1,642 menunjukkan bahwa jika tidak ada variabel

ROA, AGE, LEV, SIZE, dan UDK atau jika variabel independen bernilai

konstan maka akan menurunkan nilai CSR sebesar 1,642.

2. Setiap terjadi kenaikan pada variabel ROA (return to asset), akan diikuti

dengan kenaikan pada variabel CSR sebesar 0,079 satuan dan variabel

lainnya dianggap konstan.

3. Setiap terjadi kenaikan pada variabel AGE atau umur perusahaan, akan

diikuti dengan kenaikan pada variabel CSR sebesar 1,982 satuan dan

4. Setiap terjadi kenaikan pada variabel LEV atau umur tingkat leverage,

akan diikuti dengan kenaikan pada variabel CSR sebesar 0,000019 satuan

dan variabel lainnya dianggap konstan.

5. Setiap terjadi penurunan pada variabel SIZE atau ukuran perusahaan,

akan diikuti dengan penurunan pada variabel CSR sebesar 0,010 satuan

dan variabel lainnya dianggap konstan.

6. Setiap terjadi kenaikan pada variabel UDK atau ukuran dewan komisaris,

akan diikuti dengan kenaikan pada variabel CSR sebesar 0,034 satuan dan

variabel lainnya dianggap konstan.

4.4 Pembahasan Hasil Penelitian

4.4.1 Pengaruh Profitabilitas (ROA) Terhadap Pengungkapan CSR

Berdasarkan hasil pengujian pengaruh variabel ROA (return on asset)

terhadap pengungkapan CSR, dapat diketahui bahwa variabel ROA tidak

berpengaruh signifikan terhadap pengungkapan CSR. Oleh karena itu dapat

dinyatakan bahwa hipotesis pertama (H1) ditolak. Hal ini didukung oleh

penelitian yang dilakukan oleh Sembiring (2005), Anggraini (2006), dan

Reverte (2008) yang menemukan pengaruh profitabilitas yang tidak

signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

ROA menggambarkan tingkat profitabilitas perusahaan, dengan demikian

tingkat profitabilitas perusahaan tidak berpengaruh terhadap besar pengungkapan

CSR. Artinya bahwa perusahaan yang mempunyai profitabilitas tinggi belum

laporan tahunan perusahaannya karena perusahaan lebih berorientasi pada laba

semata. Hal didukung dengan argumentasi bahwa ketika perusahaan memiliki

tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu

melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan

perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka berharap

para pengguna laporan akan membaca “good news” kinerja perusahaan. “Good

news” ini dapat berupa aktivitas-aktivitas sosial lingkungan yang dilakukan oleh

perusahaan (Heinze,1976 dalam Hackston & Milne (1996)). Hasil penelitian ini

tidak mendukung teori yang menyatakan bahwa dengan adanya laba yang tinggi

maka manajemen akan melakukan pengungkapan sosial yang luas.

4.4.2 Pengaruh AGE (Umur Perusahaan) Terhadap Pengungkapan CSR

Berdasarkan hasil pengujian pengaruh variabel AGE (umur

perusahaan) terhadap pengungkapan CSR, dapat diketahui bahwa variabel

AGE tidak berpengaruh signifikan terhadap pengungkapan CSR. Oleh karena

itu dapat dinyatakan bahwa hipotesis kedua (H2) ditolak. Hal ini tidak

didukung oleh penelitian terdahulu. Perusahaan dengan umur yang lebih

lama belum tentu paling banyak mengungkapkan aktivitas sosialnya, karena

bias saja perusahaan yang baru berdiri lebih aktif dalam melakukan kegiatan

sosial dan mengungkapkannya secara lengkap dalam laporan tahunannya.

Hal ini berarti bahwa penelitian ini tidak mendukung teori yang

menyatakan bahwa perusahaan yang pada umumnya dengan umur yang lebih

lama cenderung lebih banyak mengungkapkan informasi sosial dibandingkan

4.4.3 Pengaruh Leverage Terhadap Pengungkapan CSR

Berdasarkan hasil pengujian pengaruh variabel Leverage terhadap

pengungkapan CSR yang diukur dengan debt to equity ratio, dapat diketahui bahwa variabel Leverage tidak berpengaruh signifikan terhadap pengungkapan CSR. Oleh karena itu dapat dinyatakan bahwa hipotesis

ketiga (H3) ditolak. Hal ini didukung oleh penelitian yang dilakukan oleh

Sembiring (2005), Anggraini (2006), Reverte (2008), Rizkia (2012), dan

Haryanto (2007) yang menemukan leverage tidak berpengaruh signifikan terhadap pengungkapan CSR. Hal ini berarti bahwa tinggi rendahnya

variabel leverage tidak mempengaruhi pengungkapan CSR. Penelitian ini

tidak mendukung teori sebagai berikut. Leverage merupakan alat untuk mengukur seberapa besar perusahaan tergantung pada kreditor dalam membiayai asset perusahaan. Perusahaan yang memiliki proporsi utang lebih besar dalam struktur pemodalannya akan mempunyai biaya keagenan yang lebih besar. Dengan demikian, semakin besar proporsi utang suatu perusahaan, maka semakin luas pula informasi yang dibutuhkan atau yang harus dipaparkan. Akan tetapi, berdasarkan teori agensi, manajemen perusahaan dengan tingkat leverage yang tinggi akan mengurangi pengungkapan tanggung jawab sosial yang dibuatnya. Hal ini dilakukan agar tidak menjadi sorotan dari para debtholders.

4.4.4 Pengaruh SIZE (Ukuran Perusahaan) Terhadap Pengungkapan CSR

Berdasarkan hasil pengujian pengaruh variabel ukuran perusahaan

perusahaan tidak berpengaruh signifikan terhadap pengungkapan CSR. Oleh

karena itu dapat dinyatakan bahwa hipotesis keempat (H4) ditolak. Hal ini

berarti bahwa perusahaan dengan aset yang besar belum tentu

mengungkapkan tanggung jawab sosial perusahaanya secara luas,

pengungkapan sosial yang dilakukan oleh perusahaan juga bergantung pada

tingkat kepekaan perusahaan dalam kepedulian akan lingkungan sosialnya.

Banyak peneliti yang telah melakukan penelitian mengenai hubungan

pengaruh antara ukuran perusahaan dan pengungkapan CSR. Penelitian ini

didukung oleh penelitian yang dilakukan Anggraini (2006) yang menyatakan

bahwa ukuran perusahaan tidak berpengaruh terhadap pengungkapan CSR. Dan tidak didukung oleh penelitian seperti yang dilakukan oleh Reverte

(2008), Anggraini (2006), dan Sembiring (2006) yang tidak mendukung hasil

penelitian ini. Secara umum menyatakan bahwa semakin besar suatu

perusahaan maka pengungkapan tanggung jawab sosial yang dibuat juga

cenderung semakin luas. Penelitian ini tidak mendukung teri menurut Cowen

et. al., (1987) dalam Sembiring (2005), secara teoritis perusahaan besar tidak akan lepas dari tekanan, dan perusahaan yang lebih besar dengan aktivitas

operasi dan pengaruh yang lebih besar terhadap masyarakat mungkin akan

memiliki pemegang saham yang memperhatikan program sosial yang dibuat

perusahaan sehingga pengungkapan tanggung jawab sosial perusahaan akan

4.4.5 Pengaruh UDK (Ukuran Dewan Komisaris) Terhadap Pengungkapan

CSR

Berdasarkan hasil pengujian pengaruh variabel ukuran dewan

komisaris (UDK) terhadap pengungkapan CSR, dapat diketahui bahwa

variabel ukuran dewan komisaris berpengaruh positif secara signifikan

terhadap pengungkapan CSR. Oleh karena itu dapat dinyatakan bahwa

hipotesis kelima (H5) diterima. Hasil penelitian ini didukung oleh penelitian

yang dilakukan oleh Sembiring (2005) yang menemukan bahwa ukuran

dewan komisaris berpengaruh secara signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan.

Dewan komisaris dianggap sebagai suatu mekanisme pengendalian

internal yang dianggap bertanggung jawab untuk memonitor atau mengawasi

tindakan manajemen puncak. Berkaitan dengan ukuran dewan komisaris,

Sembiring (2005) menyatakan bahwa semakin besar jumlah anggota dewan

komisaris, maka akan semakin mudah untuk mengendalikan CEO dan

memonitoring yang dilakukan akan semakin efektif. Dikaitkan dengan

pengungkapan tanggung jawab sosial, maka tekanan terhadap manajemen

akan semakin besar untuk mengungkapkannya. Berdasarkan teori agensi,

dewan komisaris dianggap sebagai mekanisme pengendalian intern tertinggi,

yang bertanggung jawab untuk memonitor tindakan manajemen puncak.

Dikaitkan dengan pengungkapan informasi oleh perusahaan, kebanyakan

karakteristik dewan komisaris dengan tingkat pengungkapan informasi oleh

perusahaan.

4.4.6 Pengaruh Profitabilitas (ROA), Umur Perusahaan (AGE), Leverage

(LEV), Ukuran Perusahaan (SIZE), dan Ukuran Dewan Komisaris

(UDK) terhadap pengungkapan CSR

Berdasarkan hasil pengujian pengaruh variabel profitabilitas (ROA),

umur perusahaan (AGE), leverage, ukuran perusahaan (SIZE), dan ukuran

dewan komisaris (UDK) secara simultan terhadap pengungkapan CSR, dapat

diketahui bahwa kelima variabel tersebut secara simultan berpengaruh

terhadap pengungkapan CSR suatu perusahaan. Oleh karena itu dapat

dinyatakan bahwa hipotesis keenam (H6) diterima. Hal ini berari bahwa

meskipun secara parsial kelima variabel bebas tersebut memiliki hasil yang

berbeda-beda yaitu ada yang berpengaruh dan ada yang tidak berpengaruh

terhadap pengungkapan tanggung jawab sosial, namun secara bersama-sama

(simultan) kelima variabel bebas tersebut memiliki pengaruh signifikan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengujian hipotesis yang telah dilakukan, maka berikut

adalah kesimpulan yang dapat diberikan :

1. Secara simultan variabel independen yang terdiri dari profitabilitas(ROA),

umur perusahaan, leverage, ukuran perusahaan, dan ukuran dewan komisaris berpengaruh signifikan terhadap pengungkapan CSR.

2. Dari hasil apabila dilakukan uji secara parsial, dapat disimpulkan :

a. Profitabilitas yang diukur dengan ROA terbukti tidak berpengaruh

signifikan terhadap pengungkapan CSR.

b. Umur perusahaan terbukti tidak berpengaruh signifikan terhadap

pengungkapan CSR.

c. Leverage terbukti tidak berpengaruh signifikan terhadap pengungkapan CSR.

d. Ukuran perusahan terbukti tidak berpengaruh signifikan terhadap

pengungkapan CSR.

e. Ukuran dewan komisaris terbukti berpengaruh signifikan terhadap

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan diantaranya, yaitu :

1. Variabel-variabel yang bisa digunakan untuk mengetahui pengaruh terhadap

pengungkapan CSR ada banyak, namun dalam penelitian ini hanya beberapa

variabel yang digunakan yaitu, variabel independen: profitabilitas (ROA),

umur perusahaan, leverage, ukuran perusahaan, dan ukuran dewan komisaris; serta satu variabel dependen, yaitu CSR.

2. Sampel yang digunakan hanya perusahaan manufaktur subsektor aneka

industri , sehingga tidak diketahui bagaimana pengaruh variabel independen

terhadap variable dependen pada jenis perusahaan lain, seperti jasa, perbankan

dan lainnya.

5.3 Saran

Berdasarkan hasil dan simpulan yang diperoleh, maka penulis mencoba

untuk member saran serta rekomendasi bagi peneliti yang akan datang adalah:

1. Bagi perusahaan (emiten), perusahaan harus mempertimbangkan

setiap aktivitas yang dilakukan perusahaan. Apakah aktivitas

perusahaan dapat mengganggu dan merusak lingkungan serta

merugikan masyarakat di sekitar perusahaan beroperasi. Sangat

penting bagi perusahaan untuk menerapkan CSR dalam perusahaan

2. Dalam melakukan penelitian ini, penulis hanya melakukan penelitian

pada perusahaan manufaktur sub sektor aneka industri sehingga tidak

diketahui bagaimana pengaruh variabel independen terhadap variabel

dependen untuk perusahaan di luar sampel penelitian sehingga bagi

penelitian selanjutnya dapat lebih memperluas area penelitian.

3. Penelitian selanjutnya diharapkan menguji variabel lain di luar

profitabilitas, umur perusahaan, leverage, ukuran perusahaan, dan ukuran dewan komisaris karena masih banyak karakteristik

perusahaan yang lain yang dapat mempengaruhi pengungkapan CSR,