BAB II

TINJAUAN PUSTAKA

2.1 Definisi dan Konsep Corporate Social Responsibility

Corporate Social Responsibility (CSR) merupakan sebuah komitmen

perusahaan atau suatu entitas bisnis dalam berkontribusi untuk pengembangan

ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial

perusahaan dan menitikberatkan pada keseimbangan antara ekonomi, sosial, dan

lingkungan (Untung, 2007).

Tanggung jawab sosial perusahaan atau yang disebut juga Corporate

Social Responsibility (CSR), secara teoritis sampai saat ini memiliki definisi yang

beragam atau kontradiksi. Salah satu definisi CSR yang terkenal adalah yang

diungkapkan oleh Caroll (1991) yang mendefinisikan CSR kedalam empat bagian

yaitu : tanggung jawab ekonomi (economic responsibilities), tanggung jawab

hukum (legal responsibilities), tanggung jawab etis (ethical responsibilities), dan

tanggung jawab filantropis (philanthropic responsibilities). Keempat bagian CSR

ini oleh Caroll digambarkan kedalam sebuah piramid yang dimulai dengan

tanggung jawab ekonomi sebagai dasar untuk tanggung jawab yang lain.

Pada saat yang sama, perusahaan diharapkan untuk mematuhi hukum,

karena hukum adalah kodifikasi yang dapat diterima masyarakat berkenaan

dengan perilaku yang dapat diterima dan perilaku yang tidak dapat diterima oleh

masyarakat. Selanjutnya, perusahaan harus bertanggung jawab secara etis. Dan

yang baik (good corporate citizen). Definisi mengenai CSR sangatlah beragam,

seperti definisi CSR yang dikemukan oleh World Bank (2002), sebagai berikut:

“... CSR is committment of business to contribute to sustainable economic

development working with employees and their representatives, the local

community and society at large to improve quality of live, in ways that are both

good for business and good for development. ...”

Maksud dari definisi ini adalah CSR merupakan suatu komitmen bisnis untuk

berperan dalam pembangunan ekonomi yang dapat bekerja dengan karyawan dan

perwakilan mereka, masyarakat sekitar dan masyarakat yang lebih luas untuk

memperbaiki kualitas hidup mereka, dengan cara yang baik bagi bisnis maupun

pengembangan (Sumedi, 2010).

Commission of the European Communities (2001) mendefinisikan CSR

sebagai berikut :

“A concept whereby companies integrate social and environmental

concerns in their business operations and in their interaction with their

stakeholders on a voluntary basis.”

Dari pengertian di atas konsep CSR adalah perusahaan seharusnya

mengintegrasikan kepedulian sosial dan lingkungan dalam operasi bisnis mereka

dan dalam interaksi mereka dengan para stakeholder secara sukarela.

Sementara menurut WBCSD (World Business Council for Sustainable

Development), yaitu suatu asosiasi global yang terdiri dari sekitar 200 perusahaan

yang secara khusus bergerak dibidang “pembangunan berkelanjutan” (sustainable

“…CSR is the continuing commitment by business to behave ethically and

contribute to economic development while improving the quality of life of the

workforce and their families as well as of the local community and society at

large.”

Ini berarti bahwa perusahaan harus dapat berkontribusi terhadap

pembangunan ekonomi beriringan dengan meningkatkan kualitas hidup tenaga

kerja dan keluarganya serta komunitas lokal dan masyarakat luas. Ini bisa

dilakukan dengan cara berusaha untuk mengerti aspirasi dan kebutuhan

stakeholder dan kemudian berkomunikasi dan berinteraksi dengan para

stakeholder.

Akibat banyaknya definisi CSR yang sangat beragam, lebih lanjut dalam

penelitian Dahlsrud (2006) meneliti komponen yang terdapat dalam

definisi-definisi CSR yang telah ada sebelumnya. Dahlsrud menemukan bahwa berbagai

definisi CSR yang diteliti secara konsisten mengandung lima komponen, yaitu :

ekonomi, sosial, lingkungan, pemangku kepentingan dan voluntarisme. Jika hasil

analisis frekuensi diterapkan, maka urutan paling konsisten dari lima komponen

adalah pemangku kepentingan dan sosial (keduanya memiliki rasio 88%), disusul

ekonomi (86%), voluntarisme (80%), dan lingkungan (59%).

Dauman dan Hargreaves (1992) dalam Hasibuan (2001) menyatakan

bahwa CSR dapat dibagi menjadi tiga level sebagai berikut :

1. Basic responsibility. Pada level pertama, menghubungkan tanggung jawab

yang pertama dari suatu perusahan yang muncul karena keberadaan

hukum, memenuhi standar pekerjaan, dan memuaskan pemegang saham.

Bila tanggung jawab pada level ini tidak dipenuhi akan menimbulkan

dampak yang sangat serius.

2. Organization responsibility. Pada level kedua ini menunjukan tanggung

jawab perusahaan untuk memenuhi perubahan kebutuhan stakeholder

seperti pekerja, pemegang saham, dan masyarakat di sekitarnya.

3. Sociental responses. Pada level ketiga ini, menunjukan tahapan ketika

interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian

kuat sehingga perusahaan dapat tumbuh dan berkembang secara

berkesinambungan, terlibat dengan apa yang terjadi dalam lingkungannya

secara keseluruhan.

Dalam ISO 26000:2010, guidance on social responsibility, menyebutkan:

“Responsibility of an organization for the impacts of its decisions and activities on society and the environment, through transparent and ethical behaviour that contributes to sustainable development, health and the welfare of society; takes into account the expectations of stakeholders; is in compliance with applicable law and consistent with international norms of behaviour; and is integrated throughout the organization and practiced in its relationships.”

Berdasarkan definisi di atas, dapat disimpulkan bahwa subjek inti

(Gambar 2.1 Subjek Inti CSR)

Sumber: ISO 26000: 2010 Guidance on Social Responsibility (dikutip dari www.csrindonesia.com)

2.2 Teori-Teori Dalam Corporate Social Responsibility (CSR Disclosure)

Berdasarkan buku yang ditulis oleh Lako (2010:5-6) ada beberapa teori

yang menekankan pentingnya perusahaan peduli dan melaksanakan CSR secara

tepat, sungguh-sungguh, dan konsisten, diantaranya yaitu:

(Teori stakeholder) menyatakan bahwa kesuksesan dan hidup matinya sebuah perusahaan sangat bergantung pada kemampuannya menyeimbangkan

beragam kepentingan dari para stakeholder atau pemangku kepentingan. Bila

suatu perusahaan mampu, maka perusahaan akan meraih dukungan yang

berkelanjutan dan menikmati pangsa pasar, penjualan, serta laba. Dalam

perspektif teori stakeholder , masyarakat dan lingkungan merupakan stakeholder

Teori legitimasi (legitimacy policy) menyatakan bahwa perusahaan dan komunitas sekitarnya memiliki relasi sosial yang erat kerena keduanya terikat

dalam suatu “social contract” yang menyatakan bahwa keberadaan perusahaan

dalam suatu area karena didukung secara politis dan dijamin oleh regulasi

pemerintah dan parlemen yang merupakan representasi dari masyarakat. Dengan

demikian, ada kontrak sosial secara tidak langsung antara perusahaan dan

masyarakat di mana masyarakat memberi costs dan benefits untuk keberlanjutan

suatu korporasi. Karena itu, CSR merupakan suatu kewajiban asasi perusahaan

yang tidak bersifat suka rela.

Teori sustainabilitas korporasi (corporate sustainability theory) yang menyatakan bahwa agar dapat hidup dan tumbuh secara berkelanjutan, korporasi

harus mengintegrasikan tujuan bisnis dengan tujuan sosial dan ekologi secara utuh.

Pembangunan bisnis harus berlandaskan pada tiga pilar utama yaitu ekonomi,

sosial, dan lingkungan secara terpadu, serta tidak mengorbankan kepentingan

generasi-generasi berikutnya untuk hidup dan memenuhi kebutuhannya. Dalam

perspektif teori ini, masyarakat dan lingkungan adalah pilar dasar dan utama yang

menentukan keberhasilan bisnis suatu perusahaan sehingga harus selalu diproteksi

dan diberdayakan.

Teori political economy menyatakan bahwa domain ekonomi tidak dapat diisolasikan dari lingkungan di mana transaksi-transaksi ekonomi dilakukan.

Laporan keuangan (ekonomi) perusahaan merupakan dokumen sosial dan politik

serta juga dokumen ekonomi. Karena tidak dapat diisolasikan dari masyarakat

Teori keadilan (justice policy) menyatakan bahwa sisitem kapitalis pasar bebas laba/rugi sangat tergantung pada the unequal rewards and priveleges yang

terdapat dalam laba dan kompensasi. Laba/rugi mencerminkan ketidakadilan

antarpihak yang dinikmati atau yang diderita oleh suatu perusahaan. Oleh karena

itu, perusahaan harus adil terhadap masyarakat dan lingkungan sekitarnya yang

sudah turut ikut menanggung dampak eksternalitas perusahaan melalui

program-program CSR.

2.3 Pengungkapan Corporate Social Responsibility (CSR Disclosure)

Pengungkapan adalah pengeluaran informasi yang ditujukan bagi

pihak-pihak yang berkepentingan. Tujuan dari pengungkapan tanggung jawab sosial

perusahaan (Corporate Social Responsibility Disclosure) adalah agar perusahaan

dapat menyampaikan tanggung jawab sosial yang telah dilaksanakan perusahaan

dalam periode tertentu. Penerapan CSR dapat diungkapkan perusahaan dalam

media laporan tahunan (annual report) perusahaan yang berisi laporan tanggung

jawab sosial perusahaan selama kurun waktu satu tahun berjalan (Rizkia, 2012).

Pengungkapan kaitannya dalam laporan keuangan, mengandung arti

bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup

mengenai hasil aktivitas suatu unit usaha. Dengan demikian, informasi tersebut

harus lengkap, jelas, serta mampu menggambarkan secara tepat, mengenai

kejadian-kejadian ekonomi yang berpengaruh terhadap hasil operasi unit usaha

(Ghozali dan Chariri, 2007). Informasi yang dimuat dalam laporan tahunan ada

(mandatory disclosure) yaitu pengungkapan informasi yang wajib diberitahukan

sebagaimana diatur dalam ketentuan Bapepam. Jenis yang kedua adalah laporan

tahunan dengan pengungkapan sukarela (voluntary disclosure) yaitu

pengungkapan informasi diluar pengungkapan wajib yang diberikan dengan

sukarela oleh perusahaan kepada para pemakai (Yularto dan Chariri, 2003). Salah

satu bagian dari pengungkapan sukarela yang diungkapkan dalam laporan tahunan

perusahaan yaitu pengungkapan tanggung jawab sosial perusahaan.

Pengungkapan melibatkan keseluruhan proses pelaporan. Ada metode

yang berbeda-beda dalam mengungkapkan informasi yang dianggap penting.

Pemilihan metode terbaik dari pengungkapan tiap-tiap kasus tergantung pada sifat

informasi yang ingin disampaikan serta kepentingan relatifnya. Menurut

Hendriksen dan Brenda (2002), metode yang biasa dipakai dalam pengungkapan

tersebut dapat diklasifikasikan sebagai berikut:

a. Bentuk dan susunan laporan formal

b. Terminologi dan penyajian yang terinci

c. Informasi parenthis

d. Catatan kaki

e. Laporan dan daftar (schedule) pelengkap

f. Komentar dalam laporan auditor

g. Pembahasan dan analisis manajemen dan surat direktur utama

Sampai saat ini masih terdapat perbedaan pendapat mengenai isi dari

pengungkapan CSR itu sendiri (Chariri dan Ghozali, 2007). Dalam survei yang

menemukan bahwa pengungkapan dikatakan berkaitan dengan isu sosial (dan

lingkungan) jika pengungkapan tersebut berisi informasi yang dapat dikatagorikan

ke dalam kelompok berikut ini :

1. Lingkungan

2. Energi

3. Praktik bisnis yang wajar (fair)

4. Sumber daya manusia

5. Keterlibatan masyarakat

6. Produk yang dihasilkan

7. Pengungkapan lainnya

Ada berbagai motivasi bagi para manajer untuk sukarela melakukan

kegiatan-kegiatan tertentu, seperti memutuskan untuk melaporkan informasi sosial

dan lingkungan. Deegan (2002) dalam penelitiannya merangkum beberapa alasan

yang dikemukakan oleh berbagai peneliti untuk melaporkan informasi sosial dan

lingkungan sebagai berikut :

1. Keinginan untuk mematuhi persyaratan yang ada dalam

Undang-Undang.

2. Pertimbangan rasionalitas ekonomi.

3. Keyakinan dalam proses akuntabilitas untuk melaporkan.

4. Keinginan untuk mematuhi persyaratan peminjaman.

5. Untuk memenuhi harapan masyarakat, mungkin mencerminkan suatu

Oleh karena itu, pengungkapan tanggung jawab sosial perusahaan yang

sering disebut sebagai social disclosure, corporate social reporting, social

accounting atau corporate social responsibility (Hackston dan Milne, 1996)

diartikan sebagai suatu proses pengkomunikasian dampak sosial dan lingkungan

dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan

dan terhadap masyarakat secara keseluruhan (Sembiring, 2005).

2.4 Karakteristik Perusahaan dan CSR Disclosure

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan

sukarela dalam laporan tahunan, karakteristik perusahaan merupakan prediktor

kualitas pengungkapan (Lang and Lundholm, 1993). Setiap perusahaan memiliki

karakteristik yang berbeda satu entitas dengan entitas lainnya. Lang and

Lundhlom (1993) dan Wallance (1994) membagi karakteristik perusahaan

menjadi tiga kategori yaitu, variabel struktur (structure-related variables),

variabel kinerja (performance-related variable), dan variabel pasar (

market-related variables).

Penelitian yang telah dilakukan oleh Anggraini (2006), Chanda Sari

(2010), Sembiring (2006), Rosmasita (2007) dan Apriwenni (2008) menggunakan

variabel ukuran perusahaan, profitabilitas dan tingkat leverage, sementara itu

Reverte (2008), Branco dan Rodrigues (2008) menggunakan pengungkapan media

dan sensitivitas industri. Penelitian yang dilakukan oleh Rizkia (2012)

menggunakan variabel ukuran perusahaan, profitabilitas, tipe industri atau profile,

Sri Lastanti (2005), Angling Mahatma (2010) menggunakan kepemilikan saham

pemerintah, kepemilikan saham asing, struktur kepemilikan sebagai variabel

karakteristik perusahaan, sementara itu Rendro (2010), Theodora Hutabarat (2007)

menggunakan variabel ukuran dewan komisaris sebagai indikator karakteristik

perusahaan. Haryanto dan Lady Aprilia (2007) menggunakan rasio ungkitan

(KIT), rasio likuiditas (LIK), basis perusahaan (BAS), umur emiten (MUR),

kepemilikan publik (PUB) dan kepemilikan asing (ASI) besar perusahaan (AKT)

dan good corporate governance (GCG) sebagai indikator karakteristik perusahaan.

Sedangkan dalam penelitian ini, peneliti menggunakan 5 (lima) variabel,

yaitu : profitabilitas (ROA), umur perusahaan (AGE), leverage (LEV), ukuran

perusahaan (SIZE), dan ukuran dewan komisaris (UDK). Dengan alasan bahwa

kelima variabel tersebut secara umum dapat mewakili variasi dari beberapa

variabel di atas dalam pengungkapan CSR dan merupakan replikasi dari penelitian

sebelumnya.

2.4.1 Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan

laba dalam upaya meningkatkan nilai pemegang saham. Profitabilitas juga

merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel

untuk mengungkapkan pertanggungjawaban sosial kapada pemegang saham

(Heinze, 1976 dalam Hackston & Milne (1996), hubungan antara profitabilitas

dan tingkat pengungkapan pertanggungjawaban sosial adalah bahwa ketika

perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen)

tentang sukses keuangan tersebut. Sebaliknya ketika tingkat profitabilitas

rendah perusahaan akan berharap pengguna laporan akan membaca “good

news” kinerja perusahaan.

2.4.2 Umur Perusahaan

Menurut Poerwadarmita (2003:1338) defenisi umur adalah lama waktu

hidup atau ada (sejak dilahirkan atau diadakan). Menurut Widiastuti (2002)

dalam Rahmawati (2012:187) menyatakan bahwa umur perusahaan dapat

menunjukkan bahwa perusahaan tetap eksis dan mampu bersaing. Dalam

undang-undang no.8 tahun 1997 perusahaan didefinisikan sebagai berikut:

“Perusahaan adalah setiap bentuk usaha yang melakukan kegiatan secara tetap

dan terus menerus dengan tujuan memperoleh keuntungan dan atau laba , baik

yang diselenggarakan oleh orang perorangan, maupun badan usaha yang

berberentuk badan hukum atau bukan badan hukum, yang didirikan dan

berkedudukan di wilayah Indonesia”.

Berdasarkan pengertian di atas, maka dapat ditarik kesimpulan bahwa

umur perusahaan adalah lamanya waktu hidup suatu perusahaan yang

menunjukkan bahwa perusahaan tetap eksis, mampu bersaing dalam dunia

usaha dan mampu mempertahankan kesinambungan usahanya serta merupakan

bagian dari dokumentasi yang menunjukan tujuan dari perusahaan tersebut.

Umur perusahaan, diproksikan sejak perusahaan terdaftar di BEI. Umur

perusahaan dihitung dengan tahun berjalan dikurangi dengan tahun terdaftar

2.4.3 Tingkat Leverage

Rasio leverage merupakan proporsi total hutang terhadap rata-rata

ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan

gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat

dilihat tingkat resiko tak tertagihnya suatu utang. Perjanjian terbatas seperti

perjanjian hutang yang tergambar dalam tingkat leverage dimaksudkan

membatasi kemampuan manajemen untuk menciptakan transfer kekayaan antar

pemegang saham dan pemegang obligasi (Jensen dan Meckling, 1976; dalam

Belkaoui dan Karpik, 1989).

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage

yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya

keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen dan

Meckling, 1976 dalam Anggraini, 2006).

Menurut Belkaoui dan Karpik (1989) dalam Sembiring (2005)

keputusan untuk mengungkapkan informasi sosial akan mengikuti suatu

pengeluaran untuk pengungkapan yang menurunkan pendapatan. Sesuai

dengan teori agensi maka manajemen perusahaan dengan tingkat leverage yang

tinggi akan mengurangi perngungkapan tanggung jawab sosial yang dibuatnya

agar tidak menjadi soratan debtholders. Hasil penelitiannya menunjukkan

leverage berpengaruh negatif signifikan terhadap pengungkapan Corporate

Social Responsibility.

Menurut Schipper (1981) dan Meek et. al., (1995) dalam Anggraini

menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak

mereka sebagai kreditur. Oleh karena itu perusahaan dengan rasio leverage

yang tinggi memiliki kewajiban untuk melakukan pengungkapan yang lebih

luas daripada perusahaan dengan rasio leverage yang rendah.

2.4.4 Ukuran Perusahaan ( Firm Size)

Ukuran perusahaan (firm size) merupakan salah satu variabel yang

banyak digunakan untuk menjelaskan mengenai variasi pengungkapan dalam

laporan tahunan perusahaan. Terdapat beberapa penjelasan mengenai pengaruh

ukuran perusahaan terhadap kualitas ungkapan. Hal ini dapat dilihat dari

berbagai penelitian empiris yang telah dilakukan menunjukkan bahwa

pengaruh total aktiva hampir selalu konsisten dan secara statistik signifikan.

Beberapa penjelasan yang mungkin dapat menjelaskan fenomena ini adalah

bahwa perusahaan besar mempunyai biaya informasi yang rendah, perusahaan

besar juga mempunyai kompleksitas dan dasar pemilikan yang lebih luas

dibanding perusahaan kecil (Cooke, 1989 dalam Rosmasita, 2007). Perusahaan

besar merupakan entitas bisnis yang banyak disoroti, pengungkapan yang lebih

besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab

sosial. Akan tetapi, tidak semua penelitian mendukung hubungan antara size

perusahaan dengan CSR. Penelitian yang tidak berhasil menunjukkan

hubungan kedua variabel ini adalah penelitian yang dilakukan oleh Robert

(1992) dalam Sembiring (2005), sedangkan penelitian yang berhasil

menunjukkan hubungan kedua variabel ini antara lain, Anggraini (2006), dan

2.4.5 Ukuran Dewan Komisaris

Dewan komisaris adalah wakil shareholder dalam perusahaan yang

berbadan hukum perseroan terbatas yang berfungsi mengawasi pengelolaan

perusahaan yang dilaksanakan oleh manajemen (direksi), dan bertanggung

jawab untuk menentukan apakah manajemen memenuhi tanggung jawab

mereka dalam mengembangkan dan menyelenggarakan pengendalian intern

perusahaan (Mulyadi, 2002).

Berkaitan dengan ukuran dewan komisaris, Sembiring (2005)

menyatakan bahwa semakin besar jumlah anggota dewan komisaris, maka

akan semakin mudah untuk mengendalikan CEO dan memonitoring yang

dilakukan akan semakin efektif. Dikaitkan dengan pengungkapan tanggung

jawab sosial, maka tekanan terhadap manajemen akan semakin besar untuk

mengungkapkannya. Berdasarkan teori agensi, dewan komisaris dianggap

sebagai mekanisme pengendalian intern tertinggi, yang bertanggung jawab

untuk memonitor tindakan manajemen puncak. Dikaitkan dengan

pengungkapan informasi oleh perusahaan, kebanyakan penelitian menunjukkan

adanya hubungan positif antara berbagai karakteristik dewan komisaris dengan

tingkat pengungkapan informasi oleh perusahaan.

2.5 Penelitian Terdahulu

Penelitian yang berkaitan dengan pengungkapan sosial perusahaan telah

banyak dilakukan di Indonesia dengan karakteristik perusahaan yang

Reverte (2008) menggunakan 7 variabel yaitu, ukuran (size)

perusahaan, sensitivitas industri, profitabilitas perusahaan, struktur

kepemilikan perusahaan, pengungkapan media, international listing, leverage.

Hasil penelitian tersebut menyebutkan bahwa ukuran (size) perusahaan,

sensitivitas industri, pengungkapan media, berpengaruh positif terhadap indeks

pengungkapan CSR perusahaan. Sedangkan profitabilitas perusahaan, struktur

kepemilikan, international listing, leverage, tidak mempunyai pengaruh yang

signifikan pada indeks pengungkapan CSR.

Sembiring (2005) menyatakan bahwa size perusahaan, profile dan

ukuran dewan komisaris berpengaruh positif terhadap pengungkapan CSR

perusahaan. Sedangkan tingkat leverage dan profitabilitas berpengaruh negatif

terhadap pengungkapan Corporate Social Responsibility perusahaan.

Anggraeni (2006) menggunakan 5 karakteristik perusahaan yaitu

ukuran perusahaan, kepemilikan manajemen, profile perusahaan, leverage dan

profitabilitas. Penelitian ini menemukan profile perusahaan dan kepemilikan

manajemen mempunyai pengaruh terhadap kuantitas pengungkapan sosial

laporan tahunan emiten di BEI. Sementara rasio ukuran perusahaan, leverage,

dan profitabilitas tidak mempengaruhi kuantitas pengungkapan laporan

tahunan emiten di BEI.

Penelitian yang dilakukan oleh Rizkia (2012) menyatakan bahwa

ukuran perusahaan dan profitabilitas memiliki pengaruh positif terhadap

negatif terhadap pengungkapan CSR dan leverage serta pertumbuhan

perusahaan tidak berpengaruh terhadap pengungkapan CSR.

Penelitian yang dilakukan oleh Haryanto dan Lady Aprilia (2007)

menyatakan bahwa rasio ungkitan (KIT), rasio likuiditas (LIK), basis

perusahaan (BAS), umur emiten (MUR), kepemilikan publik (PUB) dan

kepemilikan asing (ASI) tidak signifikan dan variabel besar perusahaan (AKT)

dan good corporate governance (GCG) signifikan dan berpengaruh positif

terhadap variabel dependen yaitu kualitas pengungkapan sukarela.

Secara ringkas dapat dilihat dari tabel dibawah ini:

Tabel 2.1

Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Eddy tercatat di BEJ

X1: Size

X2: Profitabilitas, profil

X3: Profile perusahaan

Pengungkapan X5: Profitabilitas Y: CSR disclosure

pengungkapan sosial. Sedangkan leverage,

profitabilitas, dan ukuran perusahaan tidak berpengaruh X2: Sensitivitas industri

X5: Pengungkapan media

X6: International listing

X7: Leverage Y : CSR disclosure

Ditemukan bahwa ukuran perusahaan, sensitivitas

4. Rizkia Yang Terdaftar di Bursa Efek Indonesia

X1: Tipe industry (profile) X5: Pertumbuhan perusahaan tipe industri atau profile memiliki pengaruh negatif

X1: rasio ungkitan (leverage)

X7: variabel besar perusahaan

X8: good corporate governance

Y : Pengungkapan Sukarela

2.6 Kerangka Konseptual

Corporate social responsibility (CSR) menurut Sembiring (2005) diartikan

sebagai suatu proses pengkomunikasian dampak sosial dan lingkungan dari

kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan

terhadap masyarakat secara keseluruhan. CSR dihitung atau diukur dengan

menggunakan metode content analysis dengan kategori pengungkapan yang

digunakan konsisten dengan penelitian yang dilakukan Sembiring (2005) yang

terdiri dari 78 item pengungkapan. Skala pengukuran yang digunakan adalah bila

item informasi tidak ada maka akan diberi skor 0, sedangkan bila item informasi

yang ditentukan ada dalam laporan tahunan maka akan diberi skor 1.

Profitabilitas merupakan kemampuan suatu perusahaan atau entitas bisnis

dalam menghasilkan laba dalam upaya meningkatkan nilai pemegang saham.

Dalam kaitannya dengan CSR, menurut Donovan dan Gibson (2000) dalam

Sembiring (2005) bila suatu perusahaan memiliki tingkat laba yang tinggi maka

perusahaan atau manajemen menganggap tidak perlu untuk melaporkan hal-hal

yang dapat mengganggu informasi tentang suksesnya kuangan tersebut. Namun

sebaliknya bila perusahaan memiliki tingkat profitabilitas yang rendah, maka

perusahaan akan berharap agar pengguna laporan membaca “good news” dari

kinerja perusahaan, seperti dalam lingkup sosial dengan demikian investor akan

tetap berinvestasi di perusahaan tersebut. Dengan demikian dapat dikatakan

bahwa profitabilitas mempunyai hubungan yang negatif terhadap tingkat

Umur perusahaan adalah lamanya waktu hidup suatu perusahaan yang

menunjukkan bahwa perusahaan tetap eksis, mampu bersaing dalam dunia usaha

dan mampu mempertahankan kesinambungan usahanya serta merupakan bagian

dari dokumentasi yang menunjukan tujuan dari perusahaan tersebut. Pada

umumnya, perusahaan dengan umur yang lebih lama cenderung lebih banyak

mengungkapkan informasi sosial dibandingkan dengan perusahaan yang memiliki

umur bediri yang lebih sedikit. Umur perusahaan, diproksikan sejak perusahaan

didirikan. Umur perusahaan dihitung dengan tahun berjalan dikurangi dengan

tahun perusahaan tercatat di BEI (Ansah, 2000 dalam Sembiring, 2003).

Leverage merupakan tingkat ketergantungan perusahaan terhadap hutang

dalam membiayai kegiatan operasinya, sehingga leverage juga mencerminkan

tingkat resiko keuangan perusahaan. Menurut Belkaoui dan Karpik (1989) dalam

Sembiring (2005), keputusan untuk mengungkapkan informasi sosial akan

mengikuti suatu pengeluaran untuk pengungkapan yang menurunkan pendapatan.

Sesuai dengan teori agensi maka manajemen perusahaan dengan tingkat leverage

yang tinggi akan mengurangi pengungkapan tanggung jawab sosial yang

dibuatnya agar tidak menjadi sorotan dari para debtholders.

Ukuran perusahaan (Size) adalah variabel yang banyak digunakan untuk

menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan

tahunan yang dibuat. Secara umum perusahaan besar akan mengungkapkan

informasi lebih banyak daripada perusahaan kecil. Hal ini karena perusahaan

besar merupakan entitas bisnis yang paling disoroti dibandingkan dengan

pelaporan keuangan, maka perusahaan dalam jangka waktu panjang bisa terhindar

dari biaya yang sangat besar akibat dari tuntutan masyarakat.

Dewan komisaris dianggap sebagai suatu mekanisme pengendalian

internal yang dianggap bertanggung jawab untuk memonitor atau mengawasi

tindakan manajemen puncak. Berkaitan dengan ukuran dewan komisaris,

Sembiring (2005) menyatakan bahwa semakin besar jumlah anggota dewan

komisaris, maka akan semakin mudah untuk mengendalikan CEO dan

memonitoring yang dilakukan akan semakin efektif. Dikaitkan dengan

pengungkapan tanggung jawab sosial, maka tekanan terhadap manajemen akan

semakin besar untuk mengungkapkannya. Berdasarkan teori agensi, dewan

komisaris dianggap sebagai mekanisme pengendalian intern tertinggi, yang

bertanggung jawab untuk memonitor tindakan manajemen puncak. Dikaitkan

dengan pengungkapan informasi oleh perusahaan, kebanyakan penelitian

menunjukkan adanya hubungan positif antara berbagai karakteristik dewan

komisaris dengan tingkat pengungkapan informasi oleh perusahaan.

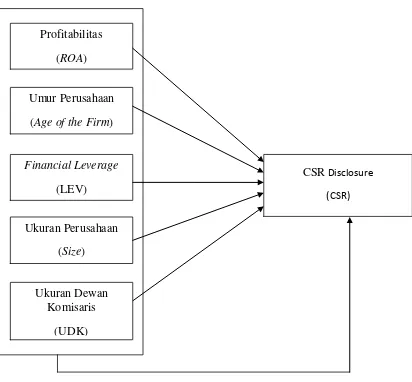

Berdasarkan analisis dalam landasan teori dan penelitian terdahulu yang

menguji faktor-faktor yang mempengaruhi pengungkapan CSR di atas,maka dapat

Gambar 2.2 Skema Kerangka Konseptual

2.7 Hipotesis Penelitian

Dari konsep dan uraian kerangka konseptual diatas, maka

hipotesis-hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

2.7.1 Hubungan Profitabilitas dengan CSR

Hubungan antara pengungkapan tanggung jawab sosial perusahaan dan

profitabilitas perusahaan telah diyakini mencerminkan pandangan bahwa reaksi

sosial memerlukan gaya manajerial yang sama dengan gaya manajerial yang Profitabilitas

(ROA)

Umur Perusahaan

(Age of the Firm)

Financial Leverage

(LEV)

CSR Disclosure (CSR)

Ukuran Perusahaan

(Size)

Ukuran Dewan Komisaris

dilakukan pihak manajemen untuk membuat suatu perusahaan memperoleh

keuntungan (Bowman dan Haire, 1976 dalam Sembiring, 2003).Penelitian

yang dilakukan oleh Sembiring (2005), Anggraini (2006), Carmelo Reverte

(2008) mengungkapkan bahwa profitabilitas tidak berpengaruh yang signifikan

terhadap pengungkapan CSR suatu perusahaan. Sedangkan penelitian yang

dilakukan oleh Rizkia (2012) mengungkapkan bahwa profitabilitas memiliki

pengaruh positif terhadap pengungkapan CSR suatu perusahaan.

Mengingat ketidakkonsistenan dari hasil penelitian para ahli yang telah

dikemukakan di atas, maka dalam penelitian ini menguji kembali pengaruh

profitabilitas terhadap pengungkapan sosial perusahaan manufaktur sub sektor

aneka industri dalam laporan tahunan di Bursa Efek Indonesia, maka hipotesis

yang dikemukakan:

H1 : Profitabilitas (ROA) berpengaruh terhadap pengungkapan CSR suatu perusahaan.

2.7.2 Hubungan Umur Perusahaan dengan CSR

Hubungan antara umur perusahaan dengan pengungkapan

tanggung jawab sosial suatu perusahaan dicerminkan dengan lamanya suatu

perusahaan berdiri dan melakukan kegiatan bisnisnya. Perusahaan dengan

umur yang lebih lama pada umumnya cenderung melaporkan pengungkapan

sosialnya. Penelitian yang dilakukan oleh Haryanto dan Lady Aprilia (2007)

mengungkapkan bawa umur perusahaan memiliki pengaruh yang tidak

sedangkan penelitian yang dilakukan oleh Yularto dan Chariri (2003)

mengungkapkan bahwa umur perusahaan memiliki pengaruh positif terhadap

pengungkapan sosial suatu perusahaan.

Dari uraian di atas, dikemukakan hipotesis sebagai berikut :

H2 : Umur perusahaan (AGE) berpengaruh terhadap pengungkapan CSR suatu perusahaan.

2.7.3 Hubungan Tingkat Leverage dengan CSR

Perjanjian terbatas seperti perjanjian hutang dimaksudkan membatasi

kemampuan manajemen untuk menciptakan transfer kekayaan antar pemegang

saham dan pemegang obligasi (Jensen dan Mecling, 1976; Smith dan Warner,

1979 dalam Belkaoui dan Karpik, 1989). Keterbatasan salah satunya termasuk

dalam batas leverage keuangan (rasio hutang jangka panjang terhadap total

asset). Menurut Belkaoui dan Karpik (1989) keputusan untuk mengungkapkan

informasi sosial akan mengikuti suatu pengeluaran untuk pengungkapan yang

menurunkan pendapatan. Hasil penelitiannya menemukan pengaruh signifikan

dan negatif leverage terhadap pengungkapan tanggung jawab sosial perusahaan

(Sembiring, 2003).

Penelitian yang dilakukan oleh Carmelo Reverte (2008), Anggraini

(2006), Sembiring (2005) menunjukkan bahwa leverage tidak berpengarug

terhadap pengungkapan CSR suatu perusahaan sedangkan penelitian yang

dilakukan oleh Apriwenni (2008) menunjukan bahwa leverage memiliki

ketidakkonsistenan hasil penelitian terdahulu tersebut, maka peneliti menguji

kembali variabel tersebut sehingga dikemukakanlah hipotesis sebagai berikut :

H3 : Leverage perusahaan berpengaruh terhadap pengungkapan CSR suatu perusahaan.

2.7.4 Hubungan Ukuran Perusahaan (Size) dengan CSR

Size perusahaan merupakan variabel penduga yang banyak

digunakan untuk menjelaskan variasi pengungkapan dalam laporan tahunan

perusahaan. Hal ini dikaitkan dengan teori agensi, dimana perusahaan besar

yang memiliki biaya keagenan yang lebih besar akan mengungkapkan

informasi yang lebih luas untuk mengurangi biaya keagenan tersebut. Di

samping itu perusahaan besar merupakan emiten yang banyak disoroti,

pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai

wujud tanggung jawab sosial perusahaan (Sembiring, 2000).

Penelitian oleh Carmelo Reverte (2008), Sembiring (2005), Branco

dan Rodrigues (2008), serta Apriwenni (2008) menunjukkan adanya pengaruh

ukuran perusahaan terhadap pengungkapan CSR suatu perusahaan. Sedangkan

penelitian oleh Anggraini menunjukkan tidak adanya pengaruh ukuran

perusahaan terhadap pengungkapan CSR suatu perusahaan. Dari perbedaan

hasil penelitian tersebut, maka peneliti melakukan pengujian kembali dengan

hipotesis sebagai berikut :

2.7.5 Hubungan Ukuran Dewan Komisaris dengan CSR

Sehubungan dengan ukuran dewan komisaris (UDK), Coller dan

Gregory (1999) dalam Sembiring (2005) menyatakan bahwa semakin besar

jumlah anggota dewan komisaris, maka akan semakin mudah untuk

mengendalikan CEO dan memonitoring yang dilakukan akan semakin efektif.

Jika dikaitkan dengan pengungkapan tanggung jawab sosial, maka tekanan

terhadap manajemen juga akan semakin besar untuk mengungkapkannya. Dari

uraian tersbut, disusun hipotesis sebagai berikut :

H5 : Ukuran dewan komisaris (UDK) memiliki pengaruh terhadap pengungkapan CSR suatu perusahaan.

2.7.6 Hubungan Profitabilitas, Umur Perusahaan, Leverage, Ukuran Perusahaan, dan Ukuran Dewan Komisaris terhadap CSR