BAB II

TINJAUAN PUSTAKA

2.1Financial Distress

Kesehatan suatu perusahaan bisa digambarkan dari titik sehat yang paling ekstrem (mampu untuk membiayai operasionalnya, dapat memenuhi kewajiban kewajiban jangka pendek sampai jangka panjangnya tepat waktu, serta dengan tingkat likuiditas yang baik) sampai ke titik tidak sehat yang paling ekstrem (tidak mampu membayar kewajiban-kewajibannya atau hutang lebih besar dibandingkanaset). Kesulitan keuangan jangka pendek bersifat sementara dan belum begitu parah. Tetapi kesulitan semacam ini apabila tidak ditangani bisa berkembang menjadi kesulitan tidak solvabel. Kalau tidak solvabel, perusahaan bisa dilikuidasi atau direorganisasi (Hanafi dan Halim, 2005). Perusahaan dengan kondisi seperti itu, perusahaan perlu untuk mengantisipasi adanya financial distress.

Menurut Foster (1986) terdapat beberapa indikator atau sumber informasi mengenai kemungkinan dari kesulitan keuangan:

a. Analisis arus kas untuk periode sekarang dan yang akan datang.

b. Analisis strategi perusahaan yang mempertimbangkan pesaing potensial, struktur biaya relatif, perluasan rencana dalam industri, kemampuan perusahaan untuk meneruskan kenaikan biaya, kualitas manajemen dan lain sebagainya.

c. Analisis laporan keuangan dari perusahaan serta perbandingannya dengan perusahaan lain. Analisis ini dapat berfokus pada suatu variabel keuangan tunggal atau suatu kombinasi dari variable keuangan.

d. Variabel eksternal seperti return sekuritas dan penilaian obligasi.

Salah satu aspek pentingnya analisis terhadap laporan keuangan dari sebuah perusahaan adalah untuk meramal kontinuitas atau kelangsungan hidup perusahaan. Prediksi akan kontinuitas perusahaan sangat penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi kemungkinan adanya potensi kebangkrutan, karena kebangkrutan berarti menyangkut terjadinya biaya-biaya, baik biaya langsung maupun biaya tidak langsung. Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan juga sering disebut likuiditas perusahaan atau penutupan perusahaan atau insolvabilitas. Kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti (Martin et.al, 1995 : 376) :

1. Kegagalan ekonomi (economic failure) Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutup biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jatuh di bawah arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa pendapatan atas biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan.

2. Kegagalan keuangan (financial failure) Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk :

jatuh tempo. Walaupun total aktiva melebihi total utang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan. Insolvensi teknis juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga pembayaran kembali pokok pada tangga tertentu.

b.Insolvensi dalam pengertian kebangkrutan Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban. Likuidasi merupakan suatu proses yang berakhir pada pembubaran perusahaan sebagai suatu perusahaan. Likuidasi lebih menekankan pada aspek status yuridis perusahaan sebagai suatu badan hokum dengan segala hak-hak dan kewajiban. Likuidasi atau pembubaran perusahaan senantiasa berakibat penutupan usaha akan tetapi likuidasi tidak selalu berarti perusahaan bangkrut.

2.1.1 Indikator Terjadinya Kebangkrutan

Sebelum pada akhirnya pada suatu perusahaan dinyatakan bangkrut, biasanya ditandai oleh berbagai situasi atau keadaan khususnya yang berhubungan dengan efektivitas dan efisiensi operasinya. Indikator yang harus diperhatikan para manajer, seperti yang dikemukakan oleh Harnanto (1984) bahwa :

1. Penurunan volume penjualan karena adanya perubahanselera atau permintaan konsumen.

2. Kenaikan biaya produksi.

3. Tingkat persaingan yang semakin ketat. 4. Kegagalan melakukan ekspansi.

5. Ketidakefektifan dalam melaksanakan fungsi pengumpulan piutang.

6. Kurang adanya dukungan atau fasilitas perbankan (kredit).

Suatu perusahaan yang mengandalkan hutang di dalam menghadapi kegiatan operasi dan kegiatan investasinya akan berada dalam keadaan yang kritis karena apabila suatu saat perusahaan mengalami penurunan hasil operasi, maka perusahaan tersebut akan mendapatkan kesulitan untuk menyelesaikan pekerjaannya. Selain itu, indikator yang dapat diamati oleh pihak ekstern antara lain :

1. Penurunan deviden yang dibagikan kepada para pemegang saham.

2. Terjadinya penurunan laba yang terus-menerus, bahkan sampai terjadinya kerugian.

3. Ditutup atau dijualnya satu atau lebih unit usaha 4. Terjadinya pemecatan pegawai.

5. Pengunduran diri eksekutif puncak.

6. Harga saham yang terus menerus turun di pasar modal. 2.1.2. Faktor-Faktor Penyebab Kebangkrutan

terjadinya kebangkrutan dibagi menjadi tiga (Harnanto : 1984), yaitu :

1. Sistem Perekonomian

Dalam sistem perekonomian dimana roda perekonomian lebih banyak dikendalikan oleh persaingan bebas, maka dunia usaha akan terbagi menjadi dua golongan, yaitu perusahaan tradisional dan perusahaan yang memanfaatkan teknologi. Kemampuan bersaing inilah yang merupakan factor penyebab kebangkrutan, sehingga efisiensi manajemen sangat berperan dan merupakan alat penangkal yang tangguh terhadap setiap perusahaan pesaing.

2. Faktor Eksternal Perusahaan

Kesulitan dan kegagalan yang mungkin dapat menyebabkan kebangkrutan suatu perusahaan kadangkadang berada di luar jangkauan manajemen perusahaan. Berbagai faktor tersebut antara lain :

a. Persaingan bisnis yang ketat.

b. Berkurangnya permintaan terhadap produk atau jasa yang dihasilkan.

c. Turunnya harga jual terus-menerus.

d. Kecelakaan atau bencana alam yang menimpa perusahaan.

3. Faktor Internal Perusahaan

Faktor internal yang menyebabkan kebangkrutan perusahaan dapat dicegah melalui berbagai tindakan dalam perusahaan itu sendiri. Faktor-faktor internal ini biasanya merupakan hasil dari keputusan dan kebijaksanaan yang tidak tepat di masa lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan. Faktor-faktor yang menyebabkan kebangkrutan perusahaan secara intern adalah :

a. Terlalu besarnya kredit yang diberikan kepada debitur atau pelanggan.

b. Manajemen yang tidak efisien.

perusahaan, yaitu:

a. Pemberi pinjaman

Penelitian berkaitan dengan prediksi financial distress menpunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

b. Investor

Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

c. Pembuat peraturan

Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

d. Pemerintah

Prediksi financial distress juga penting bagi pemerintah dalam antitrust regulation.

e. Auditor

Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

f. Manajemen

Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksaan akibat ketetapan pengadilan). Sehingga dengan adanya model prediksi financial distress diharapkan perusahaan dapat menghindari kebangkrutan dan otomatis juga dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan

2.2Laporan keuangan

akuntansi bisa juga dimulai dari tanggal selain tanggal 1 Januari. Istilah periode akuntansi yang seperti ini sering disebut dengan isilah periode tahun buku. Periode tahun buku yang digunakan dapat secara tahunan, atau menyusun laporan keuangan untuk periode yang lebih pendek misalnya bulanan, triwulan atau kwartalan. Laporan keuangan dalam suatu perusahaan mempunyai arti yang sangat penting terutama bagi pihak-pihak yang mempunyai kepentingan terhadap perusahaan. Laporan keuangan dibuat oleh manajemen sebagai bentuk pertanggungjawaban manajemen kepada pemilik perusahaan.

Ada beberapa pengertian laporan keuangan, yaitu :

Pengertian laporan keuangan menurut IAI (2008:1) “merupakan bagian dari proses pelaporan keuangan yang lengkap meliputi neraca, laporan laba rugi, laporan perubahan posisi kas, catatan (notes) dan laporan pendukung lainnya”.

Menurut Munawir (2002:2), “laporan keuangan adalah hasil dari proses dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

Pihak-pihak yang membutuhkan laporan keuangan keuangan antara lain : pemilik

perusahaan, kreditor, investor, manajer atau pemimpin perusahaan, karyawan

perusahaan dan pemerintah. Pemilik perusahaan sangat berkepentingan terhadap

laporan keuangan perusahaannya untuk menilai keberhasilan manajemen dalam

menjalankan perusahaan. Hal ini dapat dilihat melalui laba yang dihasilkan

yang telah dicapai perusahaan serta memperkirakan hasil-hasil yang akan dicapai

pada masa yang akan datang sehingga pemilik dapat menaksir keuntungan yang akan

diperoleh. Kreditor menggunakan laporan keuangan untuk mengambil keputusan

dalam hal pemberian kredit suatu perusahaan. Disamping itu kreditor bisa mengukur

apakah perusahaan dapat mengembalikan pokok pinjaman kredit dan bunganya.

Manajer atau pimpinan perusahaan menggunakan laporan keuangan untuk menyusun

rencan dan strategi perusahaan, memperbaiki operasional perusahaan dan

menentukan kebijaksanaan perusahaan. Investor berkepentingan dengan laporan

keuangan untuk mengetahui apakah modal yang telah diinvestasikan memberikan

prospek keuntungan di masa yang akan datang. Pemerintah melihat laporan keuangan

untuk menentukan jumlah pajak yang akan dibebankan ke perusahaan dan digunakan

sebagai dasar perencanaan pemerintah dalam hal ini adalah Biro Pusat Statistik, Dinas

Perindustrian dan Perdagangan dan Tenaga Kerja. Melalui laporan keuangan dapat

dilihat kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendek, struktur permodalan, distribusi aktiva, efektifitas penggunaan aktiva dan hasil atau pendapatan yang telah dicapai serta nilai buku tiap lembar saham suatu perusahaan. Karyawan perusahaan berkepentingan dengan laporan keuangan antara lain untuk kepentingan kompensasi. Dari laporan keuangan dapat terlihat kemampuan perusahaan dalam memberikan kompensasi yang lebih baik, misal dengan memberikan tunjangan hari tua, Jamsostek (Jaminan Sosial Tenaga Kerja) agar karyawan dapat bekerja dengan optimal sehingga kegiatan operasional perusahaan dapat berjalan dengan baik.

Tujuan laporan keuangan menurut APB Statement No.4 (AICPA) membaginya menjadi dua yaitu :

1. Tujuan umum

“menyajikan laporan parsial keuangan, hasil usaha, dan perubahan posisi keuangan secara wajar sesuai prinsip yang diterima”

2. Tujuan khusus

“memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan.

2.2.2 Komponen Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:1.2) menyatakan bahwa laporan yang lengkap terdiri dari 5 komponen, yaitu :

1. Neraca

Defenisi neraca menurut Reeve, Warren dan Fees (2002:24) adalah “laporan mengenai suatu daftar aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu biasanya pada akhir bulan atau akhir tahun”.

2. Laporan laba rugi

tingkat keuntungan (Return on Investment), risiko, fleksibilitas keuangan, dan kemampuan operasional perusahaan. Elemen pokok dari Laporan Laba Rugi terdiri dari pendapatan operasional, beban operasional, dan untung atau rugi.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas mengambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

4. Laporan Arus Kas

Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Menurut IAI (2002:2.1) “ informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari berbagai perusahaan”.

5. Catatan Atas Laporan Keuangan

laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan lapran arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan.

2.3Rasio Keuangan

2.3.1 . Rasio Likuiditas

Rasio likuiditas menunjukkan kemapuan perusahaan untuk membayar kewajiban financial jangka pendek tepat pada waktunya, likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah diubah menjadi kas. Semakin besar nilai rasio likuiditas maka semakin baik kinerja keuangan perusahaan yang pada akhirnya akan memperkecil resiko suatu perusahaan mengalami financial distress.

2.3.2. Rasio Profitabilitas

Rasio Profitabilitas menunjukkan kemampuan perusahaan memperoleh laba dalam hubungannya dalam penjualan, total aktiva maupun modal sendiri. Semakin tinggi rasio ini semakin efisiens perusahaan tersebut dalam memanfaatkan fasilitas perusahaan sehingga mengakibatkan naiknya kinerja perusahaan.

2.3.3. Rasio Leverage

kinerja perusahaan semakin bagus yang berarti bahea perusahaan dapat trehindar dari risiko mengalami kondisi financial distress.

2.3.4. Rasio cash position

Rasio cash position merupakan rasio yang mengukur seberapa besar uang kas yang tersedia untuk membayar kewajiban lancar perusahaan.

2.2.5. Rasio Pertumbuhan Penjualan

Rasio Pertumbuhan Penjualan merupakan rasio yang mengukur kemampuan perusahaan mempertahankan posisi ekonominya ditengah pertumbuhan ekonomi dan industri.

2.2.6 Rasio Aktivitas

Menurut (Ang, 1997) rasio ini menunjukkan kemmapuan serta efisiensi perusahaan dalam memanfaatkan aktiva yang dimilikinya atau perputaran (turnover) dari aktiva-aktiva.

2.4 Penelitian Terdahulu

terhadap kemungkinan perusahaan akan mengalami financial distress. Semakin besar rasio ini maka semakin besar kemungkinan perusahaan mengalami financial distress.

Penelitian lain untuk memprediksi financial distress dilakukan oleh Subagyo (2007) dengan menggunakan variabel financial ratios, industry relative ratios, sensitifitas terhadap indikator ekonomi makro sebagai prediktor dalam model financial distress. Hasil penelitian dapat membuktikan bahwa financial ratios, industry relative ratios, sensitifitas terhadap indikator ekonomi makro dapat digunakan sebagai prediktor dalam model financial distress dengan model prediksi terbaik adalah model prediksi yang mengintegrasikan faktor internal dan eksternal perusahaan.Untuk variabel dari rasio keuangan, EATEQ dan CFTA berpengaruh positif dan signifikan terhadap financial distress, sedangkan rasio EATS, RETA, dan CFCA mempunyai pengaruh negatif dan signifikan terhadap financial distress.

variabel independen yang digunakan adalah rasio keuangan dari laporan laba rugi, neraca, arus kas dan beta saham. Ada 6 model dengan indikator distress yang berbeda-beda digunakan dalam penelitian ini. Hasilnya menunjukkan bahwa pada indikator current ratio dan indikator asset turnover yang memiliki tingkat daya klasifikasi yang lebih tinggi dibandingkan dengan 4 model lainnya. Pada model 3 (indikator current ratio) rasio QATA dan WCTA berpengaruh positif dan signifikan pada financial distress. Untuk model 4 (indikator asset turnover) rasio WCTA, ITO, SALCA, dan CashTA berpengaruh positif dan signifikan pada financial distress, sedangkan rasio LDTA mempunyai hubungan negatif dan signifikan. Salehi (2009) dalam penelitiannya menggunakan variabel WC/TA, CA/CL, PBIT/TA, TE/TA, S/TA. Hasil yang didapatkan yaitu PBIT/TA, TETA, S/TA berpengaruh positif dan signifikan terhadap financial distress, sedangkan WCTA mempunyai pengaruh negatif dan signifikan terhadap financial distress.

Almilia dan Silvy (2003) melakukan penelitian dengan variabel yang digunakan adalah rasio keuangan (SETA, RETA, TDTA, ROA); TRENDHRG; LNASSET; Industry market to book ratio (IMB); sensitifitas perusahaan diukur dengan kumulatif return harian saham perusahaan selama 1 bulan terhadap IHSG, Money Supply (M2), tingkat suku bunga, dan indeks harga konsumen umum; serta

berpengaruh positif dan signifikan terhadap perusahaan yang mengalami kesulitan keuangan. Penelitian lainnya dilakukan oleh Pranowo, dkk (2010) dengan menganalisa faktor internal dan eksternal yang mempengaruhi financial distress perusahaan. Hasilnya bahwa rasio CA/CL, EBITDA/TA, EQ/TA berpengaruh positif dan signifikan terhadap financial distress, sedangkan LPFA berpengaruh negatif dan signifikan terhadap financial distress perusahaan.

Jiming dan Weiwei (2011) dalam penelitiannya menggunakan variable dengan indikator keuangan dan non-keuangan. Untuk indikator keuangan yaitu rasio Cash to Current Liability Ratio, Debt-Equity Ratio, Debt-asset Ratio, Inventory Turnover, Total Assets Turnover. Hasil penelitiannya menunjukkan Debt-asset Ratio berpengaruh positif dan signifikan terhadap financial distress, sedangkan Inventory Turnover dan Total Assets Turnover berpengaruh negatif dan signifikan terhadap financial distress.

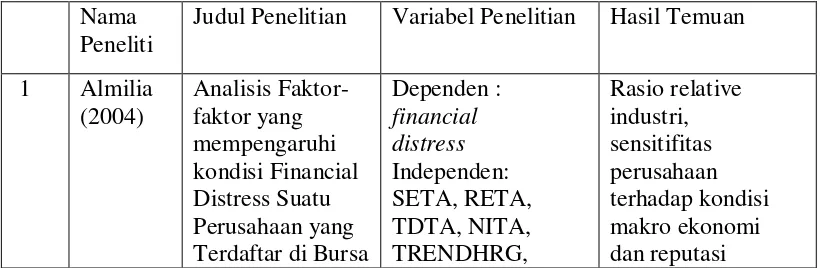

Tabel 2.1

Hasil Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Variabel Penelitian Hasil Temuan

1 Almilia Terdaftar di Bursa

Efek Jakarta AS_SETA, auditor dan reputasi underwriter.

auditor merupakan faktor- faktor yang mempengaruhi 1. Profit margin (NI/S)

2. Likuiditas (CA/CL,

WC/TA, CA/TA, NFA/TA)

NP/TA, NP/TL, dan arus kas serta kinerja saham diukur

dengan nilai beta saham

-Model ketiga (indikator current ratio) dan keempat (indikator asset dengan 4 model lainnya.

on Logistic

Perusahaan Go Publik Pada Sektor Manufaktur)

distress perusahaan go public di Indonesia.

2.7Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu variabel bebas dengan variabel terikat. Berdasarkan latar belakang dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada gambar 2.1

Gambar 2.1 Kerangka Konseptual

Variabel Independen Variabel Dependen

Rasio Likuiditas (X1)

Rasio Profitabilitas (X2)

Financial Distress (Y)

Rasio Leverage (X3)

Rasio Likuiditas merupakan suatu indicator mengenai kemampuan perusahaan untuk membayar semua kewajiban financial jangka pendek pada saat jatuh tempo dengan menggunkan aktiva lancar yang tersedia (Syamsuddin, 2007:41). Rasio yang digunakan adalah current ratio, jika kewajiban lancar meningkat lebih cepat dari aktiva lancar, rasio lancar akan turun, dan hal ini pertanda adanya masalah.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam menilai perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu (Kasmir, 2012:114). Rasio profitabilitas yang digunakan adalah profit margin, semakin tinggi profit margin, maka semakin vbaik operasi suatu perusahaan.

Rasio leverage mengukur seberapa besar leverage keuangan yang ditanggung perusahaan (Brealey & Marcus, 2008:75). Setiap penggunaan hutang oleh perusahaan akan berpengaruh terhadap risiko dan pengembalian. Rasio leverage yang digunakan adalah debt to asset ratio atau yang disebut debt ratio dan hutang lancar dibagi total aktiva sesuai penelitian Almilia dan Kristijadi (2003).

Rasio Growth (X5)

Rasio cash position merupakan rasio yang mengukur seberapa besar uang kas yang tersedia untuk membayar kewajiban lancar perusahaan.

Rasio pertumbuhan penjualan (Sales Growth) merupakan rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya (Kasmir, 2012:107). Pertumbuhan penjualan mencerminkan kemampuan perusahaan dari waktu ke waktu. Semakin tinggi tingkat pertumbuhan penjualans suatu perusahaan maka perusahaan tersebut berhasil menjalankan strateginya (Widarjo dan Setiawan, 2009).

Rasio aktivitas adalah rasio keuangan yang mengukur bagaimana perusahaan secara efektif mengelola aktiva-aktivanya. Rasio ini digunakan untuk melihat seberapa besar tingkat aktiva tertentu yang dimiliki perusahaan (Warsono, 2003:35). Inventory turn over atau rasio perputaran persediaan digambarkan dengan membandingkan cost of goods sold dengan average inventory.

2.8Hipotesis Penelitian

Dari uraian rumusan masalah, teori dan kerangka konseptual dapat dirumuskan hipotesis sebagai berikut :

H1: Rasio likuiditas yang diukur dengan current ratio berpengaruh terhadap financial distress.

H2: Rasio profitabilitas yang diukur dengan net profit margin berpengaruh terhadap financial distress.

H3: Rasio leverage yang diukur dengan debt ratio dan CLTA berpengaruh terhadap financial distress.

H4: Rasio cash position yang di ukur dengan CCL dan CTA berrpengaruh terhadap financial distress

H5: Rasio pertumbuhan penjualan (sales growth) berpengaruh terhadap financial distress.