FAKTOR-FAKTOR YANG MEMPENGARUHI

KINERJA AUDIT

RUDI RIADY

STIE Trisakti

[email protected]

Abst ract

: The pur pose of t hi s r esear ch i s t o anal yze whet her audi t st r uct ur e, r ol e conf l i ct , r ol e ambigui t y, good gover nance, or gani zat i onal cul t ur e and l eader shi p st yl e have an ef f ect t o audit or per f or mance. Subj ect of t hi s r esear ch i s audi t or s whom wor ked at r egi st er ed publ i c account ant f i r m i n Jakar t a. The sampl e i s sel ect ed usi ng pur posi ve sampl i ng met hod. Dat a wer e col l ect ed usi ng sur vei met hod. Number of quest i onnai r es di st r i but ed was 200 coppi es, but onl y 168 quest i onnai r es r et ur ned. However , onl y 107 of r et ur ned quest i onnai r es wer e val i d f or anal yses. The concl usi on of t hi s r esear ch shows t hat r ol e conf l i ct , r ol e ambi gui t y, good gover nance, and or gani zat i onal cul t ur e have i nf l uence t o audi t or per f or mance. However , audi t st r uct ur e and l eader shi p st yl e do not have i nf l uence t o audi t or per f or mance.Keywords:

Audit or Perf ormance, Audit St ruct ure, Role Conf lict , Role Ambiguit y, Good Governance, Organizat ional Cult ure, and Leadership St yle.Abst rak:

Tuj uan dar i penel i t i an i ni adal ah unt uk menganal i si s apakah st r ukt ur audi t , konf l i k per an, ket i dakj el asan per an, t at a kel ol a yang bai k, budaya or gani sasi dan gaya kepemi mpi nan ber pengar uh t er hadap ki ner j a audi t or . Subj ek penel i t i an i ni adal ah audi t or yang beker j a di kant or akunt an publ i k yang t er daf t ar di Jakar t a. Sampel di pi l i h dengan menggunakan met ode pur posi ve sampl i ng. Dat a di kumpul kan dengan menggunakan met ode sur vei . Juml ah kuesi oner yang di sebar kan adal ah 200 r angkap, t et api hanya 168 kuesi oner yang di kembal i kan. Namun, hanya 107 kuesi oner kembal i yang val i d/ sah unt uk anal i si s. Kesi mpul an dar i penel i t i an i ni menunj ukkan bahwa konf l i k per an, ambi gui t as per an, t at a kel ol a yang bai k, dan budaya or gani sasi memi l i ki pengar uh t er hadap ki ner j a audi t or . Namun, st r ukt ur audi t dan gaya kepemi mpi nan t i dak ber pengar uh t er hadap ki ner j a audi t or .Kat a Kunci:

Kinerj a audit or, st rukt ur audit , konf lik peran, ambiguit as peran, t at a kelola yang baik, st rukt ur organisasi dan gaya kepimpinan. PENDAHULUANKinerj a audit or merupakan perwuj udan kerj a yang dilakukan

audit or menj adi salah sat u t olak ukur yang digunakan unt uk menilai apakah suat u pekerj aan yang dilakukan akan baik at au sebaliknya. Kinerj a audit or menj adi perhat ian ut ama, baik bagi klien at aupun publik, dalam menilai hasil audit yang dilakukan.

Maraknya skandal akunt ansi perusahaan-perusahaan besar (sepert i Enron, Global Crossing, Worldcom, Adelphia, PNC Financial Services, Bank Lippo, dan lain-lain) hampir seluruhnya melibat kan KAP besar sepert i The Bi g Fi ve. Audit or seolah menj adi pihak yang harus t urut bert anggung j awab t erhadap merebaknya kasus-kasus manipulasi akunt ansi sepert i ini (Fanani et al . 2008). Posisi akunt an publik sebagai pihak independen yang memberikan opini kewaj aran t erhadap laporan keuangan sert a prof esi audit or yang merupakan prof esi kepercayaan masyarakat j uga mulai banyak dipert anyakan apalagi set elah didukung oleh bukt i semakin meningkat nya t unt ut an hukum t erhadap kant or akunt an. Padahal prof esi akunt an mempunyai peranan pent ing dalam penyediaan inf ormasi keuangan yang handal bagi pihak yang berkepent ingan (Susiana dan Herawat y 2007).

Audit or menghadapi begit u banyak t ekanan dan t ant angan dalam memper baiki kinerj anya, sehingga menj adi hal yang cukup pent ing bagi penelit i unt uk melihat dan menget ahui f akt or-f akt or yang dapat mempengaruhi dan meningkat kan kinerj a audit or. Agar unt uk kedepannya audit or dapat menj adi pihak independen yang dapat dipercaya oleh masyarakat dan berguna bagi para pemakai laporan keuangan.

Penelit ian ini dilakukan unt uk mengembangkan penelit ian sebelumnya, mengingat pent ingnya penilaian kinerj a audit or dan peranan pent ing prof esi akunt an dalam penyediaan inf ormasi keuangan yang handal. Penelit ian ini merupakan pengembangan dari penelit ian Fanani et al . (2008). Adapun pengembangan yang dilakukan dalam penelit ian ini adalah sebagai berikut :

1. Penelit ian sebelumnya dilakukan di Jawa Timur pada audit or yang bekerj a pada Kant or Akunt an Publik yang dikeluarkan oleh IAI pada t ahun 2003, sedangkan penelit ian penulis kali ini dilakukan pada audit or yang bekerj a di Kant or Akunt an Publik yang berada di Jakart a menurut daf t ar Direkt ori Kant or Akunt an Publik yang dikeluarkan oleh Ikat an Akunt an Publik Indonesia (IAPI) pada t ahun 2012.

2. Penelit ian sebelumnya menggunakan 3 variabel independen yait u: st rukt ur audit , konf lik peran, dan ket idakj elasan peran (Fanani et al . 2008). Sedangkan dalam penelit ian ini, penulis akan menambahkan t iga variabel yang berbeda dari penelit i sebelumnya yait u pemahaman good gover nance, budaya organisasi, dan gaya kepemimpinan.

Kinerj a Auditor

Kinerj a audit or merupakan hasil kerj a yang dicapai oleh audit or dalam melaksanakan t ugasnya sesuai dengan t anggung j awab yang diberikan kepadanya, dan menj adi salah sat u t olak ukur yang digunakan unt uk menent ukan apakah suat u pekerj aan yang dilakukan akan baik at au sebaliknya (Fanani et al . 2008). Menurut Mulyadi (1998) dalam Trisnaningsih (2007), kinerj a audit or adalah akunt an publik yang melaksanakan penugasan pemeriksaan secara obyekt if at as laporan keuangan suat u perusahaan at au organisasi lain dengan t uj uan unt uk menent ukan apakah laporan keuangan t ersebut menyaj ikan secara waj ar sesuai dengan prinsip akunt ansi yang berlaku umum, dalam semua hal yang mat erial, posisi keuangan dan hasil usaha perusahaan.

Struktur Audit

Menurut Bowrin (1998) dalam Fanani et al . (2008), st rukt ur audit didef inisikan sebagai sebuah pendekat an sist emat is t erhadap audit ing yang dikarakt erist ikkan oleh langkah-langkah penent uan audit , prosedur rangkaian logis, keput usan, dokument asi, dan menggunakan sekumpulan alat -alat dan kebij akan audit yang komprehensif dan t erint ergrasi unt uk membant u audit or melakukan audit . Penggunaan st rukt ur audit dapat membant u audit or dalam melaksanakan t ugasnya menj adi lebih baik, sehingga dapat meningkat kan kinerj a audit or.

Konflik Peran

Konf lik peran adalah konf lik yang t imbul karena mekanisme pengendalian birokrasi organi sasi t idak sesuai dengan norma, at uran, et ika dan kemandirian prof esional. Kondisi ini biasanya t erj adi karena adanya dua perint ah yang berbeda yang dit erima secara bersamaan, dan pelaksanaan salah sat u perint ah saj a akan mengakibat kan t erabaikannya perint ah yang lain (Fanani et al . 2008).

Ketidakj elasan Peran

Ket idakj elasan peran muncul karena t idak cukup at au t idak adanya inf ormasi yang diperlukan unt uk menyelesaikan t ugas-t ugas at au pekerj aan yang diberikan dengan cara yang memuaskan dalam menj alankan t ugasnya (Pet erson dan Smit h 1995 dalam Fanani et al. 2008). Individu yang mengalami ket idakj elasan peran akan menj adi cemas, lebih t idak puas, dan melakukan perkerj aan dengan kurang ef ekt if dibanding individu lain sehingga menurunkan kinerj a mereka (Fanani et al. 2008). Hal ini didukung oleh penelit ian Fried (1998) dalam Fanani et al. (2008) yang menunj ukkan bahwa ket idakj elasan peran berpengaruh negat if t erhadap kinerj a audit or.

f ungsi, dan kepent ingan berbagai pihak dalam urusan bisnis maupun pelayanan publik. Pemahaman at as good gover nance adalah unt uk mencipt akan keunggulan manaj emen dan kinerj a baik pada perusahaan bisnis manuf akt ur (good cor por at e gover nance) at aupun perusahaan j asa, sert a lembaga pelayanan publik at au pemerint ahan (good gover nment gover nance).

Seorang akunt an yang memahami good gover nance secara benar maka akan mempengaruhi perilaku prof esional akunt an dalam berkarya dengan orient asi pada kinerj a yang t inggi unt uk mencapai t uj uan akhir sebagaimana diharapkan oleh berbagai pihak (Trisnaningsih 2007). Berdasarkan uraian di at as dan penelit ian sebelumnya, diindikasikan bahwa seorang audit or yang memahami good gover nance maka kinerj anya akan menj adi lebih baik.

Budaya Organisasi

Budaya t elah didef inisikan dengan berbagai cara, namun belum dapat dit ent ukan def inisinya secara past i (Ouchi dan Wilkins 1985 dalam Cahyono dan Ghozali 2002). Menurut Murt ant o dan Dj asmin (2005) budaya organisasi merupakan persepsi umum yang dimiliki oleh seluruh anggot a organisasi, sehingga set iap karyawan yang menj adi anggot a organisasi akan mempunyai nilai, keyakinan, dan perilaku yang sesuai dengan organisasi.

Lindawat i (2001) menyat akan bahwa budaya organisasi dibangun dari kepercayaan yang dipegang t eguh secara mendalam t ent ang bagaimana organisasi seharusnya

dij alankan. Budaya merupakan sist em nilai organisasi dan akan mempengaruhi cara pekerj aan dilakukan dan cara pegawai berprilaku. Individu dapat mampu dan ef isien t anpa t ergant ung pada orang lain, t et api perilakunya t idak sesuai dengan budaya organisasi, maka orang t ersebut t idak akan berhasil didalam organisasi.

Gaya Kepemimpinan

Gaya kepemimpinan adalah cara pimpinan unt uk mempengaruhi orang lain maupun bawahannya sedemikian rupa sehingga orang t ersebut mau melakukan kehendak pemimpin unt uk mencapai t uj uan organisasi meskipun secara pribadi hal t ersebut mungkin t idak disenangi (Lut hans 2002 dalam Trisnaningsih 2007). Hubungan ant ara pemimpin dengan yang dipimpin sangat erat , oleh karena it u keberhasilan seorang pemimpin dalam mengelola organisasi t idak akan t erlepas dari peran bawahannya. Pemimpin harus memiliki j iwa kepemimpinan yang kuat agar apa yang diharapkan dapat diwuj udkan bersama dengan st af nya (Koesmono 2006).

Penelitian Terdahulu

Struktur Audit terhadap Kinerj a Auditor

lebih baik, sehingga dapat meningkat kan kinerj a audit or. Konflik Peran terhadap Kinerj a Auditor

Agust ina (2009) menyat akan bahwa konf l ik peran memiliki pengaruh negat if yang signif ikan t erhadap kinerj a audi t or. Penelit an yang dilakukan oleh Fanani et al . (2008) j uga menyat akan bahwa konf lik peran berpengaruh negat if dan signif ikan t erhadap kinerj a audit or. Konf lik peran secara pot ensial dapat menurunkan mot ivasi kerj a, sehingga dapat menurunkan kinerj a secara keseluruhan.

Ketidakj elasan Peran terhadap Kinerj a Auditor

Menurut Agust ina (2009), ket idakj elasan peran memiliki pengaruh negat if t erhadap kinerj a audit or. Namun berbeda dengan penelit ian t ersebut di at as, Fanani et al . (2008) dalam penelit iannya menyat akan bahwa ket idakj elasan peran t idak berpengaruh signif ikan t erhadap kinerj a audit or. Hal ini t erj adi karena kebanyakan responden dari penelit iannya adalah audit or pemula yang memiliki pengalaman kerj a yang relat if singkat (0-2 t ahun) dan usia yang relat if muda, sehingga belum merasakan ket idakj elasan peran. Pemahaman

Good

Governance

terhadap Kinerj a AuditorTrisnaningsih (2007) menyat akan bahwa pemahaman good gover nance t idak berpengaruh langsung t erhadap kinerj a audit or. Temuan ini mengindikasikan bahwa audit or yang hanya memahami good gover nance t et api dalam pelaksanaan pemeriksaan t idak

menegakkan independensinya maka t idak akan berpengaruh t erhadap kinerj anya. Hal ni t erbukt i bahwa independensi audit or berf ungsi sebagai variabel int ervening dalam hubungan ant ara pemahaman good gover nance t erhadap kinerj a audit or.

Budaya Organisasi terhadap Kinerj a Auditor

Marganingsih dan Mart ani (2009) membukt ikan dalam penelit iannya bahwa budaya organisasi memiliki pengaruh yang negat if t erhadap kinerj a audit or. Menurut nya lingkungan birokrasi seringkali mengakibat kan penurunan kinerj a pegawai. Berbeda dengan Koesmono (2006) menyat akan bahwa budaya organisasi berpengaruh t erhadap kinerj a secara posit if . Suhart o dan Cahyono (2005) j uga menyat akan bahwa ada pengaruh yang posit if ant ara budaya organisasi dengan kinerj a karyawan.

Namun, Trisnaningsih (2007) menyat akan bahwa budaya organisasi t idak berpengaruh langsung t erhadap kinerj a audit or. Temuan ini mengindikasikan bahwa budaya organisasi dapat mempengaruhi kinerj a audit or j ika audit or t ersebut mempunyai komit men t erhadap organisasinya. Dengan demikian dapat diindikasikan bahwa komit men organisasi berf ungsi sebagai variabel int ervening dalam hubungan ant ara budaya organisasi t erhadap kinerj a audit or.

Gaya Kepemimpinan terhadap Kinerj a Auditor

signif ikan t erhadap kinerj a audit or. Berbeda dengan penelit ian yang dilakukan oleh Suhart o dan Cahyono (2005) yang menyat akan bahwa ada pengaruh yang posit if ant ara kepemimpinan dengan kinerj a karyawan. Menurut Trisnaningsih (2007), gaya

kepemimpinan berpengaruh langsung t erhadap kinerj a audit or. Hasil penelit ian ini mengindikasi bahwa gaya kepemimpinan dalam KAP sebagai f akt or yang dominan dalam menent ukan dan pembent ukan karakt er perusahaan.

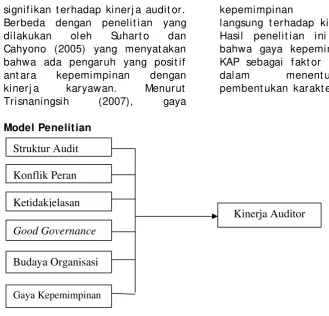

Model Penelitian

Gambar 1 Model Penelitian

Perumusan Hipotesis

Hipot esis yang diuj i dalam penelit ian ini dirumuskan sebagai berikut :

Ha1: St rukt ur audit berpengaruh t erhadap kinerj a audit or.

Ha2: Konf lik peran berpengaruh t erhadap kinerj a audit or.

Ha3: Ket idakj elasan peran berpengaruh t erhadap kinerj a audit or.

Ha4: Pemahaman Good Gover nance berpengaruh t erhadap kinerj a audit or.

Ha5: Budaya organisasi berpengaruh t erhadap kinerj a audit or.

Ha6: Gaya kepemimpinan berpengaruh t erhadap kinerj a audit or.

METODA PENELITIAN

Obyek penelit ian yang digunakan dalam penelit ian ini adalah Kant or Akunt an Publik yang berada di provinsi DKI Jakart a menurut daf t ar Direkt ori Kant or Akunt an Publik yang dikeluarkan oleh Ikat an Akunt an Publik Indonesia (IAPI) pada t ahun 2012. Para audit or yang bekerj a di Kant or Akunt an Publik t ersebut menj adi unit analisis dalam penelit ian ini.

Pengambilan sampel dalam penelit ian ini menggunakan met ode pur posi ve sampl i ng, dengan krit eria yang digunakan dalam pengambilan sampel adalah:

1. Audit or yang memiliki lat ar belakang pendidikan minimal S1 j urusan akunt ansi.

Struktur Audit

Konflik Peran

Ketidakjelasan

Gaya Kepemimpinan

Budaya Organisasi

Good Governance

2. Audit or yang sudah mempunyai pengalaman kerj a sebagai audit or minimal dua t ahun.

Dipilih mempunyai pengalaman kerj a minimal dua t ahun karena audit or t elah memiliki wakt u dan pengalaman unt uk beradapt asi sert a menilai kondisi lingkungan kerj anya (Trisnaningsih 2007).

Jenis dat a yang dipakai dalam penelit ian ini adalah dat a primer. Dat a primer diperoleh secara langsung dari responden. Pengumpulan dat a dilakukan dengan met ode sur vey yait u dengan mengunakan kuisioner. Penyebaran kuisioner dilakukan dengan berbagai cara, sepert i dat ang langsung ke Kant or Akunt an Publik wilayah DKI Jakart a, melalui perant ara, at aupun menggunakan surat elekt ronik.

Definisi Operasional Variabel dan Pengukurannya

Kinerj a audit or dapat didef inisikan sebagai hasil kerj a yang dicapai oleh seseorang dalam melaksanakan t ugasnya sesuai dengan t anggung j awab yang diberikan padanya, dan menj adi salah sat u t olak ukur yang digunakan unt uk menent ukan apakah suat u pekerj aan yang dilakukan akan baik at au sebaliknya (Kalbers dan Fogart y 1995 dalam Fanani et al. 2008).

St rukt ur audit merupakan suat u pendekat an sist emat is t erhadap audit ing yang dikarakt erist ikan oleh langkah-langkah penent uan audit , prosedur rangkaian logis, keput usan, dokument asi, dan menggunakan sekumpulan alat -alat dan kebij akan audit yang komprehensif dan t erint egrasi unt uk membant u

audit or melakukan audit (Bowrin 1998 dalam Fanani et al. 2008).

Konf lik peran merupakan kondisi yang muncul karena adanya dua perint ah yang berbeda yang dit erima secara bersamaan dan pelaksanaan salah sat u perint ah saj a akan mengakibat kan t erabaikannya perint ah yang lain (Wolf e dan Snoke 1962 dalam Cahyono dan Ghozali 2002). Konf lik peran j uga diart ikan sebagai suat u gej ala psikologis yang dirasakan oleh anggot a organisasi yang dapat menimbulkan rasa t idak nyaman dalam bekerj a (Rizzo et al. 1970 Fanani et al. 2008).

Ket idakj elasan peran muncul karena t idak cukupnya inf ormasi yang dimiliki seseorang sert a t idak adanya arah dan kebij akan yang j elas, ket idakpast ian t ent ang ot orit as, kewaj iban dan hubungan lainnya, dan ket idakpast ian t imbal balik dan ganj aran t erhadap perilaku yang dilakukan (Rizzo et al. 1970 Fanani et al. 2008). Ket idakj elasan peran membent uk suat u kondisi dimana t idak adanya kej elasan mengenai pekerj aan st rukt ur t ugas, deskripsi kerj a, peran sesungguhnya.

Pemahaman good gover nance dapat didef inisikan dengan seberapa j auh pemahaman at as konsep t at a kelola perusahaan at au organisasi yang baik oleh para audit or (Trisnaningsi h 2007). Prinsip yang ada di dalam good gover nance sepert i keadilan, t ransparansi, akunt abilit as, dan pert anggung j awaban diharapkan dapat menj adi arahan yang j elas dalam menghasilkan kinerj a audit or yang ef ekt if .

perusahaan at au organisasi dan digunakan sebagai acuan f ilosof i kinerj a karyawan (Trisnaningsih 2007). Budaya dapat menyat ukan semua anggot a yang berada dalam komunit as organisasi dan menj adi ident it as yang membedakan suat u organisasi sat u dengan organisasi lainnya.

Gaya kepemimpinan adalah suat u cara yang digunakan oleh seorang pemimpin unt uk mempengaruhi di dalam mengat ur dan mengkoordinasikan bawahan dalam rangka pencapaian t uj uan perusahaan yang ef ekt if (Trisnaningsih 2007).

HASIL PENELITIAN

Obyek penelit ian ini adalah Kant or Akunt an Publik yang berada di provinsi DKI Jakart a menurut daf t ar Direkt ori Kant or Akunt an Publik yang dikeluarkan oleh Ikat an Akunt an Publik Indonesia (IAPI)

pada t ahun 2012. Dat a penelit ian dikumpulkan dengan menyebar 200 kuisioner kepada beberapa Kant or Akunt an Publik. Pengumpulan dat a dalam penelit ian ini dilakukan selama 4 minggu.

Dat a kuisioner yang dikembali sebanyak 168 kuisioner dari 200 kuisioner yang disebarkan. Kuisioner yang t idak memenuhi krit eria karena pengalaman kerj a kurang dari 2 t ahun at aupun memiliki lat ar belakang minimal bukan S1 j urusan akunt ansi sebanyak 52 kuisioner dan kuisioner yang t idak lengkap pengisiannya berj umlah 9 kuisioner, sehingga kuisioner yang memenuhi krit eria unt uk diolah berj umlah 107 kuisioner. Jadi t ingkat pengembalian kuisioner unt uk diolah dalam penelit ian ini sebanyak 53, 5%. Berikut t abel mengenai rincian pengiriman dan pengembalian kuisioner dalam penelit ian ini:

Tabel 1

Rincian j umlah sampel dan rincian pengembalian kuisioner

Keterangan Jumla

h

Persentas e Tot al kuisioner yang dibagikan 200 100% Tot al kuisioner yang t idak kembali 32 16% Tot al kuisioner yang kembali 168 84% Tot al kuisioner yang t idak lengkap 9 4. 5% Tot al kuisioner yang t idak memenuhi krit eria

penelit ian

52 26%

Tot al kuisioner yang dapat digunakan 107 53, 5% Sumber : Dat a primer diolah t ahun 2012

Prof il dari 107 responden yang berpart i sipasi pada penelit ian ini, berdasarkan j enis kelamin dapat diket ahui lebih banyak responden yang berj enis kelamin wanit a, yait u sebesar 59, 8%, sisanya sebesar 40, 2% berj enis

berpendidikan S1 sebesar 97, 2% dan pendidikan S2 sebesar 2, 8%. Selanj ut nya unt uk responden berdasarkan lama bekerj a, responden yang memiliki masa bekerj a 2-5 t ahun berj umlah sebesar 90, 7%, masa bekerj a 5-10 t ahun sebesar 5, 6%, dan sisanya sebesar 3, 7% memiliki masa bekerj a >10 t ahun. Responden yang

memiliki j abat an sebagai j unior audit or sebesar 35, 5%, sebagai senior audit or sebesar 62, 6%, dan sebagai manager/ part ner sebersar 1, 9%.

Unt uk memperoleh gambaran secara umum mengenai dat a penelit ian, berikut disaj ikan Sumber: Hasil pengolahan dat a SPSS

Tabel 2 diat as menunj ukkan st at ist ik deskript if unt uk variabel dependen dan independen. Dimana t abel t ersebut menunj ukkan Peran memiliki nilai t erendah sebesar 7, nilai t ert inggi sebesar 24, nilai rat a-rat a sebesar 15, 5327, dan memiliki st andar deviasi sebesar 3, 10908. Ket idakj elasan Peran memiliki nilai t erendah sebesar 6, nilai t ert inggi sebesar 18, nilai rat a-rat a sebesar 10, 8224, dan memiliki st andar deviasi sebesar 2, 61640. Pemahaman Good Governance memiliki nilai t erendah sebesar 20, nilai t ert inggi sebesar 32, nilai rat a-rat a sebesar 26, 2523, dan memiliki st andar deviasi

sebesar 2, 81201. Budaya Organisasi memiliki nilai t erendah sebesar 17, nilai t ert inggi sebesar 31, nilai rat a-rat a sebesar 22, 4393, dan memiliki st andar deviasi sebesar 2, 35195. Gaya Kepemimpinan memiliki nilai t erendah sebesar 17, nilai t ert inggi sebesar 36, nilai rat a-rat a sebesar 27, 7290, dan memiliki st andar deviasi sebesar 2, 97654. Kinerj a Audit or memiliki nilai t erendah sebesar 14, nilai t ert inggi sebesar 26, nilai rat a-rat a sebesar 20, 6636, dan memiliki st andar deviasi sebesar 2, 65623.

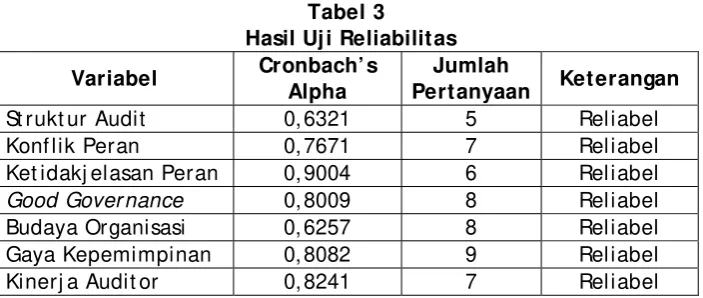

r masing-masing yang mempunyai korelasi secara signif ikan, yait u < 0, 05. Hasil uj i reliabilit as secara

rinci dit ampilkan dalam t abel berikut ini:

Tabel 3

Hasil Uj i Reliabilitas

Variabel Cronbach’ s Alpha

Jumlah

Pertanyaan Keterangan St rukt ur Audit 0, 6321 5 Reliabel Konf lik Peran 0, 7671 7 Reliabel Ket idakj elasan Peran 0, 9004 6 Reliabel

Good Gover nance 0, 8009 8 Reliabel

Budaya Organisasi 0, 6257 8 Reliabel Gaya Kepemimpinan 0, 8082 9 Reliabel Kinerj a Audit or 0, 8241 7 Reliabel Sumber : Dat a primer yang diolah 2012

Berdasarkan t abel di at as t erlihat bahwa nilai Alpha pada set iap variabel bernilai >0, 60. Pada st rukt ur audit menghasilkan Cr onbanch’ s Al pha sebesar 0, 6321, variabel konf lik peran menghasilkan Cr onbanch’ s Al pha sebesar 0, 7671, variabel ket idakj elasan peran sebesar 0, 9004, variabel pemahaman good gover nance sebesar 0, 8009, variabel budaya organisasi sebesar 0, 6257, variabel

gaya kepemimpinan sebesar 0, 8082, dan variabel kinerj a audit or sebesar 0, 8241. Berdasarkan hal t ersebut maka dapat disimpulkan bahwa set iap but ir pert anyaan variabel independen dan variabel dependen adalah adalah reliabel dan dapat digunakan unt uk mengukur variabel yang bersangkut an.

Hasil uj i t dalam penelit ian ini adalah sebagai berikut :

Tabel 4 Hasil Uj i t

Model

Unst andar di zed Coef f i ci ent s

St andar di zed Coef f i ci ent s

t Si g B St d.

Er r or

Bet a

(Const ant ) st rukt ur_audit konf lik_peran

ket idakj elasan_peran good_governance budaya_organisasi gaya_kepemimpinan

8, 062 -0, 063 0, 175 -0, 330 0, 210 0, 322 0, 063

5, 042 0, 152 0, 075 0, 103 0, 095 0, 094 0, 082

-0, 040 0, 205 -0, 325 0, 223 0, 285 0, 071

1, 599 -0, 416 2, 326 -3, 194 2, 209 3, 412 0, 775

0, 113 0, 679 0, 022 0, 002 0, 029 0, 001 0, 440

Variabel st rukt ur audit memiliki nilai signif ikansi sebesar 0, 679 yang berart i lebih besar dari 0, 05. Oleh karena it u, dapat disimpulkan bahwa Ha1 t idak t erdukung. Hal ini menunj ukkan bahwa st rukt ur audit t idak memiliki pengaruh t erhadap kinerj a audit or. Hasil ini menunj ukkan bahwa penggunaan st rukt ur audit yang rinci dalam suat u KAP t idak dapat membant u audit or dalam meningkat kan kinerj anya secara keseluruhan. Hal ini dapat t erj adi karena st rukt ur audit bukanlah pert imbangan ut ama yang dapat mempengaruhi kinerj a audit or. Apabila di dalam suat u Kant or Akunt an Publik (KAP), t erdapat st rukt ur audit yang j elas, namun kemampuan dari audit or t ersebut t idak cukup memadai, maka akan menimbulkan kinerj a audit or yang kurang maksimal.

Variabel konf lik peran memiliki nilai signif ikansi sebesar 0, 022 yang berart i lebih kecil dari 0, 05. Oleh karena it u, dapat disimpulkan bahwa Ha2 t erdukung. Ini berart i bahwa konf lik peran memiliki pengaruh t erhadap kinerj a audit or. Hal ini t erj adi karena sebagian besar responden dalam penelit ian ini adalah audit or yang bekerj a pada Kant or Akunt an Publik (KAP) non bi g f our. Sehingga konf lik peran yang t erj adi merupakan hal yang biasa dialami oleh audit or yang bekerj a pada KAP non bi g f our . Dan j uga konf lik peran yang dihadapi oleh audit or t idak membuat kinerj a mereka menurun, namun sebaliknya, meningkat kan kinerj a mereka. Hal ini dikarenakan audit or lebih mempriorit askan kinerj a mereka sehingga konf lik peran yang mereka alami dan rasakan t idak menghambat mereka

unt uk bekerj a lebih baik sehingga kinerj a mereka t et ap meningkat .

Variabel ket idakj elasan peran memiliki nilai signif ikansi sebesar 0, 002 yang berart i lebih kecil dari 0, 05. Oleh karena it u, dapat disimpulkan bahwa Ha3 t erdukung. Ini berart i bahwa ket idakj elasan peran memiliki pengaruh t erhadap kinerj a audit or. Hal ini t erj adi karena ket idakj elasan peran menimbulkan rasa t idak nyaman dalam bekerj a, sehingga audit or yang mengalami ket idakj elasan peran, kinerj anya cenderung menj adi menurun.

Variabel pemahaman good gover nance memiliki nilai signif ikansi sebesar 0, 029 yang berart i lebih kecil dari 0, 05. Oleh karena it u, dapat disimpulkan bahwa Ha4 t erdukung. Ini berart i bahwa pemahaman good gover nance memiliki pengaruh t erhadap kinerj a audit or. Hal ini dikarenakan karena seorang audit or yang memahami good gover nance secara benar maka akan mempengaruhi perilakunya dalam melaksanakan pekerj aannya dengan orient asi memperoleh hasil yang baik sehingga kinerj anya akan meningkat .

karyawan it u sendiri. Karyawan akan memiliki kepercayaan diri yang t inggi, kemandirian, dan mengagumi dirinya sendiri. Sif at -sif at sepert i ini akan dapat meningkat kan harapan karyawan agar kinerj anya semakin meningkat .

Variabel gaya kepemimpinan memiliki nilai signif ikansi sebesar 0, 440 yang berart i lebih besar dari 0, 05. Oleh karena it u, dapat disimpulkan bahwa Ha6 t idak t erdukung. Ini berart i bahwa gaya kepemimpinan t idak memiliki pengaruh t erhadap kinerj a audit or. Hal ini disebabkan karena t idak semua gaya kepemimpinan yang dit erapkan oleh at asan dalam menj alankan akt if it asnya mempunyai pengaruh yang sama t erhadap pencapaian t uj uan perusahaan dan kinerj a bawahannya.

PENUTUP

Penelit ian ini bert uj uan unt uk mendapat kan bukt i empiris apakah st rukt ur audit , konf lik peran, ket idakj elasan peran, pemahaman good gover nance, budaya organisasi, dan gaya kepemimpinan mempunyai pengaruh t erhadap kinerj a audit or. Berdasarkan hasil analisis dan pembahasan yang t elah dilakukan, maka dapat diperoleh kesimpulan sebagai berikut :

1. St rukt ur audit t idak mempunyai pengaruh t erhadap kinerj a audit or. Hasil penelit ian ini t idak konsist en dengan penelit ian Asih (2006) dan Fanani et al . (2008).

2. Konf lik peran mempunyai pengaruh t erhadap kinerj a audit or. Hasil penelit ian ini

konsist en dengan penelit ian yang dilakukan oleh Agust ina (2009) dan Fanani et al . (2008). 3. Ket idakj elasan peran

mempunyai pengaruh t erhadap kinerj a audit or. Hasil penelit ian ini konsist en dengan penelit ian Agust ina (2009), namun t idak konsist en dengan penelit ian Fanani et al . (2008) yang menyat akan bahwa ket idakj elasan peran t idak mempunyi pengaruh t erhadap kinerj a audit or.

4. Pemahaman good gover nance mempunyai pengaruh t erhadap kinerj a audit or. Hasil penelit ian ini t idak konsist en dengan penelit ian Trisnaningsih (2007). 5. Budaya organisasi mempunyai

pengaruh t erhadap kinerj a audit or. Hasil penelit ian ini konsist en dengan penelit ian Koesmono (2006), Suhart o dan Cahyono (2005), sert a Marganingsih dan Mart ani (2009). Namun t idak konsist en dengan penelit ian Trisnaningsih (2007).

6. Gaya kepemimpinan t idak mempunyai pengaruh t erhadap kinerj a audit or. Hasil penelit ian ini konsist en dengan penelit ian Marganingsih dan Mart ani (2009). Namun t idak sesuai dengan penelit ian yang dilakukan oleh Suhart o dan Cahyono (2005) dan penelit ian Trisnaningsih (2007).

Beberapa hal yang menj adi ket erbat asan dalam penelit ian ini adalah:

Publik (KAP) yang berada di DKI Jakart a dan membut uhkan wakt u yang cukup lama unt uk mengumpulkan kembali kuisioner yang t elah disebar. 2. Responden dalam penelit ian ini

dit uj ukan hanya unt uk responden yang bekerj a pada Kant or Akunt an Publik yang berada di wilayah DKI Jakart a saj a, dan belum mencangkup responden di wilayah lain. 3. Jumlah responden dalam

penelit ian ini hanya sebanyak 107 responden, sehingga belum mampu menggambarkan j umlah audit or yang bekerj a di seluruh Kant or Akunt an Publik yang berada di wilayah DKI Jakart a. 4. Penelit ian ini hanya menelit i 6

variabel independen, sement ara masih banyak variabel independen lain yang dapat mempengaruhi variabel dependen (kinerj a audit or). 5. Model regresi dalam penelit ian

ini mengandung het eroskedast isit as.

Beberapa rekomendasi penelit i bagi penelit ian selanj ut nya:

1. Penelit ian selanj ut nya sebaiknya saat membagikan kuisioner t idak berada pada periode peak season, sehingga dapat menghasilkan dat a yang lebih banyak.

2. Wilayah unt uk penyebaran kuisioner diperluas, t idak hanya di daerah DKI Jakart a, sehingga mendapat kan hasil yang lebih maksimal.

3. Jumlah responden yang memenuhi krit eria sebaiknya diperbanyak agar hasil penelit ian selanj ut nya dapat menghasilkan out put yang lebih maksimal.

4. Penelit ian selanj ut nya dapat menambahkan variabel-variabel lain yang ikut mempengaruhi variabel kinerj a audit or namun belum dimasukkan dalam penelit ian ini, sepert i independensi audit or, mot ivasi, pengalaman, dan sebagainya. 5. Penelit ian selanj ut nya dapat

memperbanyak sampel dan melakukan t ransf ormasi variabel at au dengan melakukan t ransf ormasi logarit ma.

REFERENSI

:

Abdulkadir. 2006. Konst ruk dan Beberapa Hasil Penelit ian t ent ang Budaya Organisasi, Komit men Organisasi dan Kinerj a. Teknologi & Manaj emen Inf ormasi Vol. 4: 248-262.

Agust ina, Lidya. 2009. Pengaruh Konf lik Peran, Ket idakj elasan Peran, dan Kelebihan Peran t erhadap Kepuasan Kerj a dan Kinerj a Audit or. Jurnal Akunt ansi Vol. 1: 40-69.

Armia, Chairuman. 2002. Peranan Budaya dalam Implement asi Good Cor por at e Gover nance. Jurnal Bisnis dan Akunt ansi Vol. 4: 89-102. Asih, Rike Dewi. 2006. Pengaruh Int eraksi Locus of Cont rol Audit or dan

Cahyono, Dwi, dan Imam Ghozali. 2002. Pengaruh Jabat an, Budaya Organisasi dan Konf lik Peran t erhadap Hubungan Kepuasan Kerj a dengan Komit men Organisasi: St udi Empiris di Kant or Akunt an Publik. Jurnal Riset Akunt ansi Indonesia Vol. 5: 341-364.

Fanani, Zaenal. , Rheny Af riana Hanif , dan Bambang Subrot o. 2008. Pengaruh St rukt ur Audit , Konf lik Peran, dan Ket idakj elasan Peran t erhadap Kinerj a Audit or. Jurnal Akunt ansi dan Keuangan Indonesia Vol. 5: 139-155.

Ghozali, Imam. 2006. Aplikasi Analisis Mult ivariat e Dengan Program SPSS. Semarang: Badan Penerbit Universit as Dipenogoro

Koesmono, Teman. 2006. Pengar uh Budaya Organisasi t erhadap Mot ivasi, Kepuasan Kerj a dan Kinerj a Karyawan. Ekuit as Vol. 10: 84-104.

Koesmono, Teman. 2006. Pengaruh Kepemimpinan dan Budaya Organisasi t erhadap Perilaku Karyawan. Ekuit as Vol. 10: 335-348.

Lindawat i, Tut y. 2001. Budaya Organisasi dalam Meningkat kan Kinerj a. Jurnal Widya Manaj emen & Akunt ansi Vol. 1: 179-192.

Marganingsih, Arywart i, dan Dwi Mart ani. 2009. Analisis Variabel Ant eseden Perilaku Audit or Int ernal dan Konsekuensinya t erhadap Kinerj a: St udi Empiris pada Audit or di Lingkungan Aparat Pengawasan Int ern Pemerint ah – Lembaga Pemerint ah Non Depart emen.

Murt ant o, dan Melva Dj asmin. 2005. Anal isa Hubungan Tindakan Supervisi dan Budaya Organisasi t erhadap Kinerj a Individual Akunt an Yunior di Kant or Akunt an Publik dengan Kepuasan Kerj a sebagai Variabel Int ervening. Jurnal Bisnis dan Akunt ansi Vol. 7: 84-109.

Sant oso, Singgih. 2001. Buku Lat ihan SPSS St at ist ik Non Paramet rik. Jakart a: Penerbit PT Elex Media Komput erindo

Sugiart o. 2006. Good Cor por at e Gover nance, Mampukah Meningkat kan Kinerj a Perusahaan?. Akunt abilit as Vol. 6, No. 1.

Suhart o, dan Budhi Cahyono. 2005. Pengaruh Budaya Organisasi, Kepemimpinan dan Mot ivasi Kerj a t erhadap Kinerj a Sumber Daya Manusia di Sekret ariat DPRD Provinsi Jawa Tengah. JRBI Vol. 1: 13-30. Suprant o, J. , 2008. St at ist ik Teori dan Aplikasi.

Susiana, dan Arleen Herawat y dan. 2007. Analisis Pengaruh Independensi, Mekanisme Corporat e Governance, dan Kualit as Audit t erhadap Int egrit as Laporan Keuangan. Simposium Nasional Akunt ansi X Unhas Makassar, 26-28 Juli.

Suwandi, dan Nur Indriant oro. 1999. Penguj ian Model Tur nover Pasewar k dan St awser: St udi Empiris pada Lingkungan Akunt ansi Publik. Jurnal Riset Akunt ansi Indonesia Vol. 2: 173-195.