71 Maslahah, Vol. 5, No. 1, Mei 2014 Pendahuluan*

Bank merupakan salah satu lemba-ga keuanlemba-gan yang mempunyai

*Mutia Ramadhani Lulus S1 dari

Program Studi Perbankan Syariah Fakul-tas Agama Islam UNISMA-Bekasi dan saat ini sebagai staf di salah satu lembaga keuangan syariah di kota Bekasi.

Isfandayani lahir 19 Oktober 1974.

Lulus S2 Ekonomi Syari’ah Universitas

Indo-nesia dan saat ini sebagai Dosen Tetap dan Ketua Program Studi Perbank-an Syariah Fakultas Agama Islam Unisma Bekasi.

an penting di dalam perekonomian suatu negara sebagai lembaga peran-tara keuangan. Bank dalam pasal 1 ayat (2) UU No. 10 Tahun 1998 ten-tang perubahan UU No. 7 Tahun 1992 tentang perbankan adalah badan usaha yang menghimpun dana dari masyara-kat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dalam rangka meningkat-kan taraf hidup rakyat banyak. Posisi penting bank secara makro adalah mempunyai posisi strategis dalam mendorong pertumbuhan ekonomi

Analisis Perbandingan Tingkat Kesehatan Bank Syariah Devisa dan

Non Devisa Dengan Menggunakan Metode Camel: Studi Kasus

PT. Bank Syariah Mega Indonesia dan PT. Bank Rakyat

Indonesia Syariah Tahun 2009-2010

Mutia Ramadhani dan Isfandayani*Maslahah, Vol. 5, No. 1, Mei 2014 72 suatu Negara.1 Bank merupakan

lem-baga intermediasi antara pemilik modal dan pengusaha baik secara nasional maupun secara internasional. Adapun pentingnya posisi bank di dalam negara karena memiliki tujuan yang diatur dalam pasal 4 UU No. 7 Tahun 1992. Berdasarkan asas yang digunakan dalam perbankan, perbank-an Indonesia bertujuperbank-an untuk menun-jang pelaksanaan pembangunan nasio-nal dalam rangka meningkatkan pe-merataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkat-an kesejahterapeningkat-an rakyat bpeningkat-anyak".2

Jenis bank berdasarkan sistemnya dibedakan menjadi dua, yaitu: Bank yang melakukan usaha secara konven-sional dan bank yang melakukan usaha secara syariah.

Bank konvensional dan bank sya-riah dalam beberapa hal memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme trans-fer, teknologi komputer yang diguna-kan, syarat-syarat umum memperoleh pembiayaan seperti Kartu Tanda Pen-duduk, Nomor Pokok Wajib Pajak, proposal, laporan keuangan, dan seba-gainya. Perbedaan mendasar di antara keduanya yaitu menyangkut aspek

1 Arif Pujiyono, artikel: Posisi dan

Prospek Bank Syariah Dalam Dunia Usaha Perbankan, FE UNDIP.

2Sejarah perbankan pengertian, asas,

fungsi, dan tujuan, www.wordpress.com,

nopian46’s blog, 2011.

legal, stuktur organisasi, usaha yang dibiayai dan lingkungan kerja.3

Hal mendasar yang membedakan antara lembaga keuangan konvensio-nal dengan syariah adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasa-bah kepada lembaga keuangan dan/atau yang diberikan oleh lembaga keuangan kepada nasabah.4 Kegiatan

operasional bank syariah mengguna-kan prinsip bagi hasil (profit and loss sharing). Bank syariah tidak menggu-nakan bunga sebagai alat untuk mem-peroleh pendapatan maupun membe-bankan bunga atas penggunaan dana pinjaman karena bunga merupakan riba yang haram. Sistem bagi hasil perbankan syariah yang diterapkan dalam produk-produk PT. Bank Syariah Mega Indonesia dan PT. Bank Rakyat Indonesia Syariah yang me-nyebabkan bank tersebut relatif mem-pertahankan kinerjanya dan tidak hanyut oleh tingkat suku bunga simpanan yang melonjak sehingga beban operasional lebih rendah dari bank konvensional. Oleh sebab itulah mengapa bank syariah berkembang pesat dan digemari banyak masyara-kat. Adapun dalam firman Allah yang mendukung keberadaan bank syariah dengan tidak adanya instrument bu-nga dan riba di dalamnya yaitu:

3Syafi’i Antonio, Bank Syariah Dari

Teori ke Praktik, Gema Insani Press, Jakarta, 2001.

4Muhammad, Manajemen Bank

73 Maslahah, Vol. 5, No. 1, Mei 2014 “....dan sesuatu Riba (tambahan)

yang kamu berikan agar Dia bertambah pada harta manusia, Maka Riba itu tidak menambah pada sisi Allah. dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk men-capai keridhaan Allah, Maka (yang berbuat demikian) Itulah orang-orang yang melipat gandakan (pahalanya).”

Lembaga di Indonesia dalam ke-putusannya dalam keputusan Fatwa Majelis Ulama Indonesia Nomor 1 Tahun 2004 tentang Bunga (Interest /Fa’id}ah) telah menerangkan secara jelas mengenai bunga yang terkait dalam riba. Salah satu ayat di atas menerangkan mengenai hal yang meberatkan di salah satu pihak dalam berbisnis yang dinamakan riba. Riba mewakili dalam sistem Islam, suatu sumber utama keuntungan yang tidak diperbolehkan. Riba secara literal ber-arti peningkatan dan penambahan. Secara teknis riba berarti pengam-bilan tambahan dari harta pokok atau modal secara batil. Oleh karena itu-lah, bank syariah menghindari jauh-jauh untuk bertatapan dengan riba atau sistem bunga tersebut.

Bank syariah dalam praktiknya memiliki dua penerapan dalam akad, yaitu akad tabarru’ (tolong-meno-long) dan akad tijarah (mencari keun-tungan).5 Akad tabarru’ ini adalah

5Adiwarman Karim, Bank Islam

Analisis Fiqih dan Keuangan, (Raja Grafindo : Jakarta, 2004), h. 16

akad yang termasuk non profit tran-saction (transaksi nirlaba), akad-akad untuk mencari keuntungan akhirat, karena akad ini bukan merupakan akad yang berorientasi pada bisnis dan tidak digunakan untuk tujuan-tujuan komersil. Dalam akad ini pihak yang berbuat kebaikan tersebut tidak berhak mensyaratkan imbalan apapun kepada pihak lainnya, tetapi boleh meminta kepada counter part-nya un-tuk sekedar menutupi biaya yang dikeluarkannya (cover the cost).6

Berbeda dengan akad tabarru’, akad tijarah ini merupakan akad yang da-lam pelaksanannya berorientasi dada-lam mencari keuntungan. Produk-produk dalam akad tijarah ini mengacu pada perdagangan atau perniagaan. Di dalam Islam, Allah dalam firmannya QS. An-Nisa ayat 29 menerangkan bahwa cara yang paling mulia dalam mencari rizki adalah dengan cara berniaga. Allah berfirman, artinya:

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan per-niagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh diri-mu.” (QS. An-Nisa: 29)

Perdagangan dikenal luas oleh masyarakat. Dalam skala mikro, perdagangan dilakoni oleh seluruh lapisan masyarakat baik berdagang

6Ahmad Ifham Sholihin, Buku Pintar

Maslahah, Vol. 5, No. 1, Mei 2014 74 berupa barang riil maupun jasa.

Begi-tu pula dengan kegiatan perdagangan dalam skala makro, perdagangan terjadi pada perusahaan-perusahaan besar. Perdagangan tersebut dapat terjadi di dalam negeri hingga luar negeri. Perdagangan yang sudah men-capai batas wilayah Negara lain memerlukan suatu lembaga jasa yang mewakili perusahaan dagang tersebut dalam bertransaksi. Salah satu lemba-ga yang dapat mewakili tersebut adalah lembaga perbankan.

Lembaga perbankan adalah salah satu penunjang aktivitas perdagangan dalam dan luar negeri. Dalam per-bankan konvensional dan syariah terdapat pengklasifikasian yang me-milah bank dalam memberikan pelayanan jasa mengenai perdagang-an, yaitu bank dilihat dari segi sta-tusnya, dua jenis bank tersebut adalah bank devisa dan non devisa.7 Bank

devisa ini memiliki keunggulan pada produk yang lebih luas daripada bank yang berstatus non devisa. Bank devisa memiliki konektivitas tinggi terhadap lalu lintas perdagangan internasional dan pembayaran dengan valuta asing. . Sedangkan Bank syari-ah non devisa belum boleh melak-sanakan transaksi internasional seba-gaimana bank syariah devisa karena bank syariah non devisa ini belum mengantongi izin untuk melaksana-kan transaksi layaknya bank devisa. Ekspor impor adalah salah satu jasa

7http://galih147.wordpress.com/2011,

Pengertian Bank & Klasifikasinya

yang diemban bank devisa yang seringkali digunakan oleh perusahaan-perusahaan Multinational Company (MNC). MNC ini sangat bergantung pada keberadaan dan kinerja Bank devisa yang menjadi perantara per-dagangan antar Negara tersebut.

Nasabah bank syariah yang bertindak sebagai nasabah langsung yang menggunakan produk dan jasa bank baik untuk keperluan individu maupun keperluan luas yang melibat-kan urusan internasional dengan urus-an perdagurus-angurus-annya melalui pemba-yaran internasional tersebut sangatlah penting untuk mengetahui kinerja bank syariah berangkutan. Dengan adanya kemudahan mengenai pe-ngembalian dan pembagian keuntung-an pada bkeuntung-ank syariah ykeuntung-ang dikarena-kan menggunadikarena-kan sistem profit and loss sharing tersebut, secara langsung memudahkan nasabah dalam meman-tau kinerja dan memperlihatkan kon-disi bank syariah tersebut.

Oleh karena itu, otoritas pembuat kebijakan perbankan internasional dan nasional membuat suatu sistem pe-ngukuran dan penilaian terhadap ko-ndisi bank secara keseluruhan. Sistem penilaian terhadap kondisi bank itu dikenal dengan penilaian tingkat ke-sehatan bank. Penilaian yang dimak-sud dapat dilihat dari kinerja keuang-an maupun kinerja non-keukeuang-angkeuang-an ter-hadap aspek operasional maupun aspek non-operasional dalam suatu bank.8

75 Maslahah, Vol. 5, No. 1, Mei 2014 Di dalam penggalan al-Qur’an

surat al-Baqarah ayat 282 yang menerangkan pula bahwa dalam setiap transaksi bermuamalah hendak-lah dicatat dengan benar sehingga orang-orang yang terlibat di dalam bermuamalah tersebut mengetahui kondisi bisnis yang sedang dijalani-nya. Allah berfirman yang artinya:

“Hai orang-prang yang beriman, apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu me-nuliskannya. dan hendaklah seo-rang penulis di antara kamu me-nuliskannya dengan benar. dan janganlah penulis enggan menulis-kannya sebagaimana Allah menga-jarkannya, meka hendaklah ia me-nulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hen-daklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia me-ngurangi sedikitpun daripada hu-tangnya…”(QS. Al-Baqarah: 282)

Salah satu sistem penilaian dan pengukuran tingkat kesehatan bank di Indonesia adalah CAMEL yang diper-kenalkan pertama kali sejak dikeluar-kannya Paket Februari 1991. Paket tersebut dikeluarkan karena banyak bank mengalami permasalahan kredit macet sebagai dampak kebijakan Pakto 1988. Kemudian CAMEL ber-kembang menjadi CAMELS sebagai

dampak dari krisis ekonomi dan keuangan di akhir tahun 1997.9

Hingga saat ini CAMELS masih diberlakukan oleh BI untuk bank-bank yang ada di Indonesia. Peraturannya dituangkan dalam Peraturan Bank Indonesia Nomor: 6/10/PBI/2004 ten-tang Sistem Penilaian Tingkat Kese-hatan Bank Umum dan dalam Per-aturan Bank Indonesia Nomor: 9/1/PBI/2007 tentang Sistem Penilai-an Tingkat KesehatPenilai-an BPenilai-ank Umum Berdasarkan Prinsip Syariah. (PBI No. 6/10/PBI/2004 dan 9/1/PBI/2007)

CAMELS merupakan aspek yang banyak berpengaruh terhadap kondisi keuangan dan manajemen bank. Metode CAMELS mencakup kompo-nen-komponen: C (capital) yaitu ke-cukupan modal bank, A (assets) untuk rasio kualitatif aktiva produktif atau asset, M (management) untuk menilai kualitas manajemen, E (earning) untuk rasio rentabilitas bank, L (liquidity) yaitu likuiditas bank, dan S (sensitivity to market risk) yaitu sensitivitas terhadap risiko pasar. (Rivai, 2007)

Dari metode pengukuran CAMELS itu dapat dibagi menjadi dua kategori yaitu yang mengukur kinerja keuangan pada poin C, A, E, dan L serta yang mengukur kinerja non-keuangan pada poin M dan S. Dalam penelitian ini hanya akan

9Zaenal Abidin, MBM Ph.D, dkk.,

Kinerja Keuangan dan Efisiensi Perbankan : Pendekatan CAMEL, DEA, dan SFA.

Maslahah, Vol. 5, No. 1, Mei 2014 76 diteliti mengenai aspek C, A, E, dan L

di bank-bank yang dipilih karena tujuan penelitian ini adalah mengukur kondisi keuangannya yang mempe-ngaruhi kondisi bank secara keselu-ruhan. Dan tidak menyertakan aspek pengukuran M dan S dikarenakan ke-dua aspek tersebut tidak dipublikasi-kan secara terstruktur kepada masya-rakat umum sehingga ketersediaan data yang dapat menghambat pene-litian juga lebih banyak merupakan urusan internal bank-bank tersebut.10

Hingga pada awal tahun 2011 ini, Bank Indonesia telah mencatat empat Bank Umum Syariah yang tergolong di dalam bank devisa dan enam Bank Umum Syariah yang masih tergolong dalam Non Devisa. Keberadaan bank tersebut membuktikan bahwa bank yang berbasis syariah mampu menem-bus pasar internasional dan perkem-bangan bank-bank lainnya menuju pasar internasional. Adapun bank-bank tersebut adalah sebagai berikut:

Tabel 1.1: Bank Umum Syariah Devisa di Indonesia11

10Ibid, h. 32

11Sumber: Official site Bank

Indone-sia, diolah www.bi.go.id, Laporan Keu-angan Publikasi

Dapat dilihat dari tabel di atas, dari keempat bank umum syariah de-visa tersebut, hanya PT. Bank Syariah Mega Indonesia dan PT. Bank Rakyat Indonesia Syariah yang telah cukup lama menjadi bank devisa. Sedangkan PT. BNI Syariah dan PT. Bank Syari-ah Mega Indonesia kurang lebih baru memiliki dua tahun laporan keuangan.

Tabel 1.2: Bank Umum Syariah Non Devisa di Indonesia

Sumber : Official site Bank Indonesia, diolah12

Dari kedua tabel di atas, penulis mengambil sampel masing-masing satu bank dari bank syariah devisa dan non-devisa. Persamaan yang diambil adalah bank yang memiliki minimal dua tahun laporan keuangan. Peneliti mengambil penelitian pada PT. Bank Syariah Mega Indonesia untuk bank syariah devisa dan PT. Bank Rakyat Indonesia Syariah untuk

12www.bi.go.id, Laporan Keuangan

Publikasi

No. Bank Syariah Devisa Keberadaan Tahun

1. PT. BNI Syariah 2010 2. PT. Bank Muamalat

Indonesia

1994

3. PT. Bank Syariah Mandiri

2002

4. PT. Bank Syariah Mega Indonesia

2008

No. Bank Syariah Non Devisa Keberadaan Tahun

1. PT. BCA Syariah 2010

2. PT. BRI Syariah 2008

3. PT. Jabar Banten Syariah 2009

4. PT. Panin Syariah 2009

5. PT. Bank Syariah Bukopin 2008

77 Maslahah, Vol. 5, No. 1, Mei 2014 bank syariah bersistem masih non

devisa. Alasan lain peneliti meneliti pada bank tersebut adalah sebagai perwakilan dari dua jenis bank me-nurut statusnya. Maka dari itulah pe-neliti tertarik untuk mepe-neliti dan membandingkan kedua bank devisa dab non devisa tersebut dengan pene-litian yang berjudul: “Analisis Per-bandingan Tingkat Kesehatan Bank Syariah Devisa dan Non Devisa De-ngan Menggunakan Metode Camel: Studi Kasus PT. Bank Syariah Mega Indonesia dan PT. Bank Rakyat Indo-nesia Syariah Tahun 2009-2010”.

Tujuan dari penelitian ini, yaitu: (1) Untuk mengetahui tingkat kese-hatan PT. Bank Syariah Mega Indonesia dan PT. Bank Rakyat Indo-nesia Syariah pertahunnya dan dua tahun terakhir dari tahun 2009-2010. (2) Untuk mengetahui perbandingan tingkat kesehatan PT. Bank Syariah Mega Indonesia sebagai Bank Syariah Devisa dan PT. Bank Rakyat Indo-nesia Syariah sebagai Bank Syariah Non Devisa.

Penelitian dilakukan pada PT. Bank Syariah Mega Indonesia sebagai Bank Syariah Devisa di Mega Tower Jl. Kapten Tendean No. 12-14, Mam-pang Prapatan dan PT. Bank Rakyat Indonesia Syariah sebagai Bank Syariah Non Devisa di Jl. Abdul Muis No. 2-4,Jakarta Pusat.

Metode yang digunakan dalam penelitian ini adalah metode kualitatif naturalistik yaitu metode penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atas lisan

dari orang-orang dan perilaku yang dapat diamati. Pada metode ini pen-dekatan diarahkan pada latar dan individu tersebut secara holistik.13

Penelitian kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi obyek yang alamiah (sebagai lawannya adalah eksperimen) dimana penelitian adalah instrumen kunci.

Data yang digunakan dalam pene-litian ini adalah data Sekunder (secon-dary data). Data sekunder (secondary data) adalah jenis data yang diperoleh tidak langsung dari sumbernya yang berupa hasil pengolahan pihak kedua dari hasil penelitian penelitian terda-hulu, maupun referensi lain yang ada hubungannya dengan penelitian ini. Data sekunder dalam hal ini diambil dari data website Bank Indonesia dan buku-buku teks, artikel-artikel atau laporan-laporan yang sejenis, pengo-lahan pihak kedua dari penelitian terdahulu dan literature lainnya yang menunjang penelitian ini, data yang digunakan berupa laporan keuangan bank yang dipubliksaikan dari tahun 2009-2010 yang didapat dari internet.

Prosedur Pengumpulan Data melalui:

1. Studi Lapangan

a. Observasi, yaitu teknik

pengum-pulan data dengan cara melakukan pengambilan data langsung dari PT. Bank Syariah Mega Indonesia dan PT.

13Lexi J. Moeleong, Metode Penelitian

Maslahah, Vol. 5, No. 1, Mei 2014 78 Bank Rakyat Indonesia Syariah

ber-sangkutan.

b. Dokumentasi, yaitu dengan cara mengumpulkan data annual report PT. Bank Syariah Mega Indonesia dan PT. Bank Rakyat Indoensia Syariah serta laporan-laporan lainnya yang terkait dengan penulisan ini.

2. Studi Kepustakaan yaitu mela-kukan pengumpualan data dari buku-buku serta literatur yang menyangkut dengan penelitian ini.

Dalam menganalisis data, penulis menggunakan teknik analitis evaluatif yaitu dengan menjabarkan data yang diperoleh dari observasi di lapangan yaitu di PT. Bank Syariah Mega Indo-nesia dan PT. Bank Rakyat IndoIndo-nesia Syariah, berupa data keuangan kedua bank tersebut tahun 2009-2010.

Kemudian data tersebut diolah untuk dinilai tingkat kesehatannya dengan berpedoman pada metode CAMEL. Analisis selanjutnya dilakukan per-bandingan tingkat kesehatan kedua bank yang berstatus sebagai Bank Syariah Devisa dan bank Syariah Non Devisa tersebut.

Perbandingan Tingkat Kesehatan Bank Syariah Devisa dan Bank Syariah Non-Devisa

Perbandingan rasio-rasio kesehat-an bkesehat-ank devisa syariah ykesehat-ang diwakili oleh PT. Bank Syariah Mega Indonesia dan bank syariah non devisa yang diwakili oleh PT. Bank Rakyat Indonesia Syariah dapat dilihat pada tabel di bawah ini:

No. Faktor Yang Dinilai Komponen Yang

Dinilai Bank Syariah Devisa (PT. BSMI) Devisa (PT. BRIS) Bank Syariah Non

2009 2010 2009 2010

1.

C Capital CAR 10,96% 13,14% 16,37% 20,68%

2.

A Assets a. BDR b. KAP 2,01% 100,61% 3,24% 100,21% 2,62% 100% 2,98% 100%

3.

M Management a. Manajemen Umum

b. Manajemen Risiko 100% 100% 100% 100%

4.

E Earnings a. ROA

b. BOPO

1,91% 75,58%

1,94% 71,30%

0,33% 64,93%

0,27% 63,14%

5.

L Liquidity a. CR

b. LDR 25,85% 80,94% 32,06% 78,05% 19,48% 94,05% 21,17% 93,94%

Sumber : diolah oleh peneliti

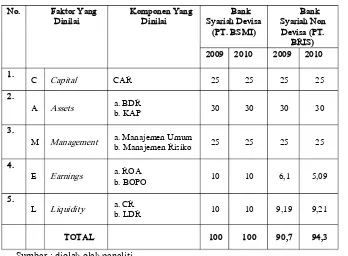

79 Maslahah, Vol. 5, No. 1, Mei 2014 Berikut tabel perbandingan

me-ngenai penilaian tingkat kesehatan PT. Bank Syariah Mega Indonesia Syariah sebagai bank syariah devisa dan PT. Bank Rakyat Indonesia Syariah sebagai bank syariah non devisa yang disusun berdasarkan tabel 2.2 mengenai tata cara penilaian ting-kat kesehatan bank metode CAMEL.

Tabel 2.2: Perbandingan Tingkat Kesehatan PT. BSMI dan PT. BRIS

Tahun 2009-2010

Berdasarkan tabel di atas, PT.BSMI mencapai nilai maksimal dalam predikat kesehatan bank. Berdasarkan tabel 2.4 mengenai tabel predikat kesehatan bank, dengan nilai 100 yang dimiliki oleh PT. BSMI pada tahun 2009 dan 2010 berarti bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri.

PT.BRIS memiliki total penilaian tingkat kesehatan sebesar 90.7 pada tahun 2009 dan 94,3 pada tahun 2010.

No. Faktor Yang

Dinilai Komponen Yang Dinilai Syariah Devisa Bank (PT. BSMI)

Bank Syariah Non

Devisa (PT. BRIS) 2009 2010 2009 2010

1. C

Capital CAR 25 25 25 25

2.

A Assets a. BDR b. KAP 30 30 30 30

3.

M Management a. Manajemen Umum b. Manajemen Risiko 25 25 25 25

4.

E Earnings a. ROA b. BOPO 10 10 6,1 5,09

5.

L Liquidity a. CR b. LDR 10 10 9,19 9,21

TOTAL 100 100 90,7 94,3

Maslahah, Vol. 5, No. 1, Mei 2014 80 Kenaikan terjadi pada tahun 2010.

Berdasarkan tabel 2.4 mengenai predikat kesehatan bank, pada tahun 2009 dan 2010 PT. BRIS berada pada interval 81 sampai dengan 100 yang berarti bank ini tergolong sehat dengan maksud bank tergolong sangat baik dan mampu mengatasi pengaruh negative kondisi perekonomian dan industri.

Perbedaan yang terjadi pada peni-laian kesehatan kedua bank tersebut terletak pada faktor earnings atau rentabilitas. Rasio rentabilitas pada PT. BRIS pada tahun 2009 hanya sebesar 1.51 dari nilai keseluruhan sebesar 10. Begitu pula pada tahun 2010, poin pada faktor rentabilitas hanya menyumbangkan 5,09 dari nilai keseluruhan yaitu sebesar 10 poin. Hal ini menandakan kemampuan PT. BRIS dalam menghasilkan keuntung-an ykeuntung-ang terdapat dari keseluruhkeuntung-an asetnya maupun dari pendapat ope-rasional bank tersebut dalam penge-lolaannya.

Perbedaan kedua yang menye-babkan PT. BRIS tidak mendapatkan nilai kesehatan penuh terletak pada rasio likuiditas. Pada rasio ini, poin pada tahun 2009 sebesar 90,7 dari nilai keseluruhan sebesar dan sebesar 9,21 pada tahun 2010. Pada rasio ini PT. BRIS sedikit mengalami ham-batan dalam kemampuan unutuk membayar kewajiban finansial jangka pendek tepat pada waktunya yang menunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas yang

meliputi surat berharga, piutang dan persediaan. Akan tetapi nilai rasio likuiditas yang terdapat pada PT. BRIS ini bukanlah hambatan besar dalam pengelolaan dan kinerja bank ini.

Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan pada bab-bab sebelumnya, maka simpulan yang dapat ditarik dari penelitian ini adalah sebagai berikut: 1. PT. Bank Syariah Mega Indonesia

selaku bank syariah devisa pada tahun 2009 dan 2010 tergolong dalam kategori sehat dengan kon-disi stabil tiap tahunnya terhitung dari tahun 2009 hingga tahun 2010. Hal ini dapat dilihat setelah dilakukan analisis pada masing-masing rasio. Hasil analisis rasio menunjukkan berturut-turut dari tahun 2009 dan 2010: CAR sebe-sar 10,96% dan 13,14% nilai ini lebih besar dari rasio standar BI 8% dan dinyatakan sehat; BDR sebesar 2,01% dan 3,24% nilai ini lebih kecil dari rasio standar BI sebesar 10,35% sehingga dinyata-kan sehat.; KAP sebesar 100,61% dan 100,21% nilai ini lebih besar dari rasio standar BI 81,05% dan dinyatakan sehat; ROA sebesar 1,91% dan 1,94% nilai ini lebih besar dari rasio standar 1,22% dan dinyatakan sehat; BOPO sebesar 75,58% dan 71,30% nilai ini lebih kecil dari nilai standar 93,52% sehingga dinyatakan sehat; CR

81 Maslahah, Vol. 5, No. 1, Mei 2014 sebesar 25,85% dan 32,06% nilai

ini lebih besar dari rasio standar BI 4,05% dan dinyatakan sehat; LDR sebesar 80,94% dan 78,05% nilai ini lebih kecil dari rasio standar 94,755% dan dinyatakan sehat.

2. PT. Bank Rakyat Indonesia Syari-ah selaku bank syariSyari-ah non devisa pada tahun 2009 dan 2010 ter-golong dalam kategori sehat dengan kondisi mengalami kenaik-an dari tahun 2009 hingga tahun 2010. Hal ini dapat dilihat dilaku-kan. Hasil analisis rasio menunjuk-kan berturut-turut dari tahun 2009 dan 2010. CAR sebesar 16,37% dan 20,68% nilai ini lebih besar dari rasio standar BI 8% dan di-nyatakan sehat analisis pada masing-masing rasio; BDR sebesar 2,62% dan 2,98% nilai ini lebih kecil dari rasio standar BI sebesar 10,35% sehingga dinyatakan sehat; KAP sebesar 100% dan 100% nilai ini lebih besar dari rasio standar BI 81,05% dan dinyatakan sehat; ROA sebesar 0,33% dan 0,27% nilai ini lebih kecil dari rasio standar 0,97% dan dinyatakan tidak sehat; BOPO sebesar 64,93% dan 63,14% nilai rasio lebih kecil dari nilai standar BI sebesar 93,52% dan dinyatakan sehat; CR sebesar 19,48% dan 21,17% nilai ini lebih besar dari rasio standar BI sebesar 4,05% dan dinyatakan sehat; LDR se-besar 94,05% dan 93,94% nilai ini lebih kecil dari rasio standar BI

sebesar 94,755% dam dinyatakan sehat. Secara umum penyebab ROA tidak sehat adalah karena banyaknya asset yang menganggur atau tidak berproduksi. Penum-pukan asset atau salah satunya kas yang dimaksudkan untuk menjaga likuiditas justru dapat menimbul-kan idle dalam penggunaan asetnya sehingga tidak menghasil-kan pendapatan sebagaimana se-mestinya. Begitu pula dengan penempatan asset berupa dana-dana deposito ataupun giro yang bernominal terlalu besar pada bank lain.

Maslahah, Vol. 5, No. 1, Mei 2014 82 Daftar Pustaka

Abidin, Zaenal, MBM Ph.D, dkk., Kinerja Keuangan dan Efisiensi Perbankan : Pendekatan CAMEL, DEA, dan SFA., Jakarta : ABFI Institute Perbanas, 2008

Bank Indonesia, http://www.bi.go.id _____________, Undang-Undang

Nomor 10 tahun 1998 tentang Perbankan

_____________, Pedoman Akuntansi Perbankan Syariah 2003

_____________, Surat Keputusan Menteri Nomor 792 tahun 1990 Dendawijaya, Lukman, Manajemen

Perbankan, Jakarta: Ghalia Indonesia, 2003

Hamdan, Muslih, Analisis Kinerja Keuangan Bank Pembiayaan Rakyat Syariah Saleh Artha Bekasi, Skripsi, FAI UNISMA, Bekasi, 2010

Karim, Adiwarman. Bank Islam Analisis Fiqih dan Keuangan, Raja Grafindo: Jakarta, 2004

Kasmir, Bank dan Lembaga Keuangan Lainnya, Jakarta: Grafindo Persada, 2002

Kinerja Bank Devisa dan Bank Non Devisa di Indonesia, diambil melalui internet http://www. kesimpulan.com, 2009

Moeleong, Lexi J., Metode Penelitian Kualitatif, Bandung: Rosdakarya, 2000

Muhammad. Manajemen Bank Sya-riah, Yogyakarta: UPP AMP YKPN, 2005

Pujiyono, Arif. artikel: Posisi dan Prospek Bank Syariah Dalam Dunia Usaha Perbankan, FE UNDIP

Rivai , Veithzal. Bank and financial Institution Management Conven-tional and Sharia System, Jakarta: Rajawali Pers, 2007

Riyadi, Selamet, Banking Assets and Liability Management, Jakarta: LPFEUI, 2006

Sejarah PT. Bank Syariah Mega Indonesia, www.bsmi.com

Sejarah PT. Bank Rakyat Indonesia Syariah, www.bris.com

Sholihin, Ahmad Ifham. Buku Pintar Ekonomi Syariah, Jakarta: PT. Gramedia Pustaka, 2010

Siamat, Dahlan. Manajemen Lembaga Keuangan, Jakarta : LPFEUI, 2005 Susilo, Y. Sri, dan kawan-kawan. Bank dan Lembaga Keuangan Lain, Jakarta: Salemba Empat , 2000

Syafi’I, Antonio. Bank Syariah Dari Teori ke Praktik, Gema Insani Press: Jakarta, 2001

Suharyat, Yayat, Agus Supriyanto, Panduan Penulisan Skripsi, Bekasi: FAI UPNISMA, 2003 Woelfel, Charles J, Memantau