ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PROBABILITAS FINANCIAL DISTRESS PERBANKAN INDONESIA - Diponegoro University | Institutional Repository (UNDIP-IR)

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk mengetahui: 1) Pengaruh pandangan konsumen tentang penerapan program CSR The Body Shop secara simultan terhadap sikap konsumen; 2)

(3) Pemanfaatan Monumen Pejuang Pahlawan Kemerdekaan Republik Indonesia dapat dimanfaatkan sebagai media pembelajaran sejarah di SMA yaitu dengan cara membuat media power

Penelitian ini menjelaskan tentang bagaimana sistem yang berjalan mulai dari proses pendataan siswa hingga pembayaran keuangan siswa ini masih kurang efektif dan

Sebuah compiler yang baik harus memiliki tingkat kompleksitas rendah sehingga penggunaan sebuah karakter dalam pemrograman tidak digunakan berulang kali untuk hal yang

Memberikan kewenangan kepada Dewan Komisaris untuk menunjuk Kantor Akuntan Publik yang akan mengaudit Laporan Keuangan Konsolidasian Perseroan dan Entitas Anak untuk Tahun Buku

Judul KTI : Pengaruh Pemberian Dosis Bertingkat Jus Mengkudu ( Morinda citrifolia L) terhadap Jumlah Eritrosit Tikus Galur Wistar (Rattus norvegicus) yang

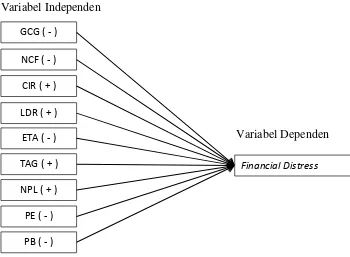

Perputaran total aset merupakan rasio yang digunakan untuk mengukur keefektifan total aset yang dimiliki perusahaan dalam menghasilkan penjualan atau dengan kata

Seorang laki-laki berumur 50 tahun, datang ke IGD dengan keluhan sakit kepala dan nyeri di dalam dan sekitar mata, mual, muntah, perut sebah, melihat lingkaran berwarna di sekitar