ANALISIS EFEKTIVITAS DAN KONTRIBUSI PAJAK

KENDARAAN BERMOTOR DAN BEA BALIK NAMA

KENDARAAN BERMOTOR TERHADAP PENDAPATAN ASLI

DAERAH KOTA BEKASI TAHUN 2010-2014

Juliantika

1)Budi Tri Rahardjo

2),

1)

Program Studi Akuntansi, Fakultas Ekonomi Universitas Krisnadwipayana Kampus Unkris Jatiwaringin

email: [email protected]

2)Program Studi Akuntasi, Fakultas Ekonomi Universitas Krisnadwipayana Kampus Unkris Jatiwaringin

email: [email protected]

Abstract : The study is done to the effectiveness and the contribution of motor vehicle taxes and import turning the vehicle ownership transfer to the local revenue in Bekasi city.

This research was done in SAMSAT the city of Bekasi. Methods used for gathering data, through the data secondary. Data secondary obtained by interview, survey, and observation. Methods of analysis data used is the methods of approach deskriptif kualitatif.

The results of the analysis show that the admission tax motor vehicle and bea behind the name of motor vehicle very effective. While contributions to tax motor vehicles of revenue original area very good in the amount of 97.286% and for contribution bea behind the name of the motor vehicle against the revenue the original area was in the amount of 25.50%.

Keywords: Tax, Local Tax, Tax Motor Vehicle, Bea Balik The Vehicle

PENDAHULUAN

Efektivitas pajak daerah sendiri merupakan penilaian kinerja pemungutan pajak daerah yang dilakukan oleh Dinas Pendapatan daerah selama satu tahun anggaran, apakah sudah efektif ataupun belum yang dapat dilihat dari presentase penerimaan pajak daerah yang direalisasikan dibandingkan dengan target yang telah ditetapkan, sedangkan kontribusi pajak daerah sendiri merupakan tingkat sumbangan pajak daerah terhadap penerimaan asli daerah yang dapat diketahui dari membandingkan penerimaan pajak dengan keseluruhan pendapatan asli daerah dalam satu tahun anggaran.

Begitu pula halnya pemda Kota Bekasi yang diberi kewenangan untuk mengatur dan mengelola sumber pendapatan dan daerahnya sendiri. Untuk kelangsungan dan kemajuan Kota Bekasi sekitarnya maka dari itu diharapkan untuk mampu menggali, mengelola, dan memaksimalkan potensi sumber daya yang ada di Kota Bekasi sekitarnya. Dengan terus menggali, mengelola, dan memaksimalkan potensi sumber daya yang ada di Bekasi sekitarnya, maka nantinya akan mampu meningkatkan pajak daerah, sehingga

mampu memaksimalkan Pendapatan Asli Daerah.

Pajak daerah terbagi atas pajak provinsi yang terdiri atas pajak kendaraan bermotor, bea balik atas nama kendaraan bermotor, pajak bahan bakar atas kendaraan bermotor, pajak air permukaan dan pajak rokok. Dan pajak kabupaten/kota yang terdiri atas pajak hotel, pajak hiburan, pajak reklame, pajak mineral bukan logam dan lain-lain, yang berguna dalam menunjang penerimaan pendapatan asli daerah.

Kendaraan bermotor merupakan objek pajak bagi Kota Bekasi yang memeberikan kontribusi cukup besar bagi pendapatan asli daerah.Saat ini penggunaan kendaraan bermotor dari tahun ke tahun di Kota Bekasi terus meningkat. Hal ini dikarenakan semakin banyaknya dealer kendaraan bermotor dari berbagai perusahaan. Dengan semakin banyaknya merek dan jenis kendaraan bermotor, maka produsen kendaraan bermotor saling bersaing dengan mengeluarkan berbagai kebijakan yang mempermudah dan menarik minat masyarakat untuk membeli kendaraan bermotor. Sebagai contoh, banyak dealer yang memberikan kemudahan kredit dan pemberian

diskon yang menguntungkan bagi pembeli. Dengan munculnya berbagai kebijakan tersebut maka semakin banyak masyarakat yang membeli kendaraan bermotor. Dengan bertambahnya jumlah pemakai kendaraan maka akan menjadi keuntungan bagi pemerintah daerah dalam penerimaan pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor.

Pemungutan pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor di Kota Bekasi dilaksanakan dengan Sistem Administrasi Manunggal Satu Atap, yang dikenal dengan sebutan SAMSAT.

Dari pembahasan diatas, peneliti tertarik untuk meneliti seberapa besar kontribusi yang diberikan oleh pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor apakah memberikan peningkatan dari tahun ke tahun dan seberapa besar pajak kendaraan bermotor dan pajak bea balik kendaraan bermotor berkontribusi terhadap PAD, juga untuk mengetahui penerimaan atas pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor.

LANDASAN TEORI

1. Definisi Bea Balik Nama Kendaraan Bermotor

Bea balik nama kendaraan bermotor adalah penyerahan kendaraan bermotor, yaitu pengalihan hak kendaraan bermotor sebagai akibat perjanjian dua belah pihak atau sepihak atau keduanya yang terjadi karena jual beli, tukar menukar, hibah termasuk wasiat dan hadiah, atau pemasukan kedalam badan usaha.

2. Objek Pajak Bea Balik Nama Kendaraan Bermotor

Objek pajak bea balik nama kendaraan bermotor adalah penyerahan kepemilikan kendaraan bermotor. Termaksud dalam pengertian kendaraan bermotor adalah kendaraan bermotor beroda beserta gandengannya, yang dioperasikan di semua jenis jalan darat dan kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor GT 5 (Lima Gross Tonnage) sampai dengan GT 7 (Tujuh Gross Tonnage).

Perusahaan kendaraan bermotor melebihi 12 (dua belas) bulan dapat dianggap

sebagai penyerahan. Penguasaan kendaraan bermotor tidak termaksud penguasaan kendaraan bermotor karena perjanjian sewa beli.

Termasuk penyerahan kendaraan bermotor adalah pemasukan kendaraan bermotor dari luar negeri untuk dipakai secara tetap di Indonesia, kecuali:

a. Untuk dipakai sendiri oleh orang pribadi yang bersangkutan

b. Untuk diperdagangkan

c. Untuk dikeluarkan kembali dari wilayah pabean Indonesia

d. Digunakan untuk pameran, penelitian, contoh, dan kegiatan olahraga bertaraf internasional. 3. Bukan Objek Pajak Bea Balik Nama

Kendaraan Bermotor

Dikecualikan dari pengertian kendaraan bermotor:

a. Kereta api

b. Kendaraan bermotor yang semata-mata digunakan untuk keperluan pertahanan dan keamanan Negara c. Kendaraan bermotor yang dimiliki

dan/atau dikuasai keduataan, konsulat, perwakilan Negara asing dengan asas timbal balik dan lembaga-lembaga internasional yang memperoleh fasilitas pembebasan pajak dari pemerintah

d. Objek pajak lainnya yang ditetapkan dalam peraturan daerah

4. Subjek Pajak Wajib Pajak Bea Balik Nama Kendaraan Bermotor

Subjek pajak bea balik nama kendaraan bermotor adalah orang pribadi atau badan yang dapat menerima penyerahan kendaraan bermotor.

Wajib pajak bea balik nama kendaraan bermotor adalah nilai jual kendaraan bermotor.

5. Dasar Pengenaan Bea Balik Nama Kendaraan Bermotor

Dasar pengenaan Bea Balik Nama Kendaraan Bermotor adalah nilai jual kendaraan bermotor. Subyek pajak bea balik nama kendaraan bermotor adalah orang pribadi atau badan yang menerima penyerahan kendaraan bermotor.

6. Penetapan Tarif Bea Balik Nama Kendaraan Bermotor

Tarif pajak Bea Balik Nama Kendaraan Bermotor ditetapkan paling tinggi masing-masing sebagai berikut:

a. Penyerahan pertama sebesaar 20% (dua puluh persen)

b. Penyerahan kedua dan seterusnya sebesar 1% (satu persen)

Khusus kendaraan bermotor alat-alat berat dan alat-alat besar yang tidak menggunakan jalan umum tariff pajak ditetapkan paling tinggi masing-masing sebagai berikut:

a. Penyerahan pertama sebesar 0,75% ( nol koma tujuh puluh lima persen) b. Penyerahan kedua dan seterusnya

sebesar 0,075% ( nol koma nol tujuh puluh lima persen)

c. Tarif bea balik nama kendaraan bermotor ditetapkan dengan peraturan daerah.

7. Perhitungan Bea Balik Nama Kendaraan Bermotor

Besaran pokok bea balik nama kendaraan bermotor yang terhutang dihitung dengan cara mengalihkan tariff pajak dengan dasar pengenaan pajak. Secara umum perhitungan bea balik nama kendaraan bermotor adalah sesuai dengan rumus berikut:

Pajak terutang = Tarif Pajak x Dasar Pengenaan Pajak

Kendaraan Bermotor = Tarif Pajak x Nilai Jual

8. Saat Terutang Pajak, Masa Pajak, dan Wilayah Pemungutan Pajak

Pajak yang terhutang merupakan bea balik nama kendaraan bermotor yang harus dibayar oleh wajib pajak pada suatu saat dalam masa pajak atau dalam tahun pajak menurut ketentuan peraturan daerah tentang bea balik nama kendaraan bermotor yang ditetapkan oleh pemerintah daerah provinsi setempat. Saat pajak terhutang dalam masa pajak terjadi pada saat penyerahan kendaraan bermotor. Bea Balik Nama Kendaraan Bermotor

yang terhutang dipungut wilayah profinsi tempat bermotor didaftarkan.Hal ini terkait dengan kewenangan pemerintah provinsi yang hanya terbatas atas kendaraan bermotor yang terdaftar dalam lingkup wilayah administarsinya. Apabila terjadi pemindahan kendaraan bermotor

dari stu daerah kedaerah lain, wajib pajak yang bersangkutan harus memperlihatkan bukti pelunasan bea balik nama kendaraan bermotor di daerah asalnya berupa surat ketetapan fiscal antar dearah

Menurut Mardiasmo (2009:134)

“Efektivitas adalah ukuran berhasil tidaknya suatu organisasi dalam mencapai tujuannya. Apabila suatu organisasi berhasil mencapai tujuan, maka organisasitersebut dapat dikatakan telah berjalan dengan efektif”.

Menurut Abdul Halim (2004:135)

“Efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan Pendapatan Asli Daerah (PAD) yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi rill daerah”.

Efektivitas merupakan perbandingan output dengan outcome. Pengukuran efektivitas bertujuan untuk mengetahui keberhasilan suatu organisasi dalam mencapai tujuannya.Apabila organisasi berhasil mencapai tujuannya, maka organisasi tersebut dikatakan efektif.

Kemampuan daerah dalam melakukan tugasnya dikategorikan efektif apabila rasio efektivitasnya semakin tinggi, menggambarkan kemampuan daerah yang semakin baik.

Efektivitas dalam pemerintah daerah dapat diartikan sebagai kegiatan tepat pada waktunya dan di dalam batas anggaran yang tersedia. Dapat juga berarti pencapaian suatu tujuan dan sasaran atas apa yang telah direncanakan. Namun demikian, apabila yang dilakukan oleh pemerintah daerah dalam pelaksanaannya melenceng dari rencana semula, tetapi memiliki dampak yang menguntungkan bagi penerima, maka dapat dikatakan efektif (Halim, 2004:74).

Apabila konsep efektivitas dikaitkan dengan pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor, maka efektivitas yang dimaksud adalah seberapa besar realisasi penerimaan atas pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor dalam mencapai target yang seharusnya dalam periode tertentu.

Kontribusi adalah besaran sumbangan yang diberikan atas sebuah kegiatan yang dilaksanakan. (Handoko, 2013:2).

METODOLOGI PENELITIAN

Yang menjadi objek penelitian ini adalah pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor. Penelitian ini dilakukan di salah satu Instansi Pemerintah Daerah yaitu Dinas Pendapatan Daerah Kota Bekasi dan Samsat Kota Bekasi yang berlokasi di Jl. Jendral Ahmad Yani. Margajaya (Bekasi Selatan) Bekasi. Penelitian ini dilakukan pada bulan Januari 2016 sampai Maret 2016.

Populasi dalam penelitian ini adalah target dan realisasi Kota Bekasi tahun 2010-2014.

Sampel dalam penelitian ini adalah nilai target pajak kendaraan bermotor, target pajak bea balik nama kendaraan bermotor, nilai realisasi pajak kendaraan bermotor, nilai realisasi pajak bea balik nama kendaraan bermotor dan nilai realisasi penerimaan Pendapatan Asli Daerah (PAD) yang terdapat di Kota Bekasi.

Untuk memperoleh informasi dan data yang dikelola dalam penelitian ini, maka pengumpulan data dilakukan dengan dua cara, yaitu:

Penelitian ini merupakan penelitian yang dilakukan dengan menggunakan data sekunder yang diperoleh dengan mengumpulkan sumber-sumber dari buku-buku, jurnal, dan penelitian terdahulu yang berhubungan dengan penelitian ini.

Untuk memperoleh data, maka peneliti mengadakan penelitian ke Kantor Dinas Pendapatan Daerah Kota Bekasi dan Samsat Kota Bekasi dengan melakukan hal-hal sebagai berikut:

Observasi

Merupakan pengamatan secara langsung serta melakukan pencatatan secara sistematis mengenai hal-hal dan semua kejadian yang berhubungan dengan masalah yang diteliti.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari DISPENDA Kota Bekasi dan SAMSAT Kota Bekasi. Jenis data yang digunakan dalam bentuk:

Data Realisasi Pendapatan Asli Daerah (PAD) Kota Bekasi

Data Target dan Reakisasi Pajak Kendaraan Bermotor di Kota Bekasi

Data Target dan Realisasi Bea Balik Nama KendaraanBermotor yang ada di Kota Bekasi

Dan data lainnya yang berhubungan dengan penelitian.

Teknik analisis data yang digunakan dalam penelitian ini adalah menggunakan metode analisis deskriptif kualitatif, analisis deskriptif kualitatif analisis yang diwujudkan dengan cara menggambarkan kenyataan atau keadaan-keadaan atas suatu objek dalam bentuk uraian kalimat berdasarkan keterangan-keterangan dari pihak-pihak yang berhubungan langsung dengan penelitian ini. Hasil analisis tersebut kemudian di interpretasikan guna memberikan gambaran yang jelas terhadap permasalahan yang diajukan (Tarigan, 2013).

Definisi dan Pengukuran Variabel Operasional

1. Analisis Efektivitas

Efektivitas adalah ukuran berhasil tidaknya suatu organisasi dalam mencapai tujuan. Apabila suatu organisasi berhasil mencapai tujuan, maka organisasi tersebut dapat dikatakan telah berjalan dengan efektif, jadi untuk menganalisis efektifitas dari pajak atas kendaraan bermotor dan pajak bea balik nama kendaraan bermotor maka peneliti menggunakan rumus yang telah peneliti kembangkan dari peneliti sebelumnya yang dilakukan oleh Adelina (2012) dengan rumus sebagai berikut:

Guna untuk mengukur tingkat efektivitas maka digunakan indikato rpada tabel III.1 dibawah ini:

Tabel III.1

Klasifikasi Kriteria Efektivitas

Persentase Kriteria >100% Sangat efektif 90 – 100% Efektif 80 – 90% Cukup efektif 60 – 80% Kurang efektif <60% Tidak efektif

Sumber :Depdagri, Kepmendagri No.690.900.327( Rima Adelina, 2012)

2. Analisis Kontribusi

Menurut kamus ekonomi kontribusi adalah sesuatu yang diberikan bersama-sama dengan pihak lain untuk tujuan biaya atau kerugian tertentu atau bersama. Sehingga kontribusi yang dimaksud dapat diartikan sebagai sumbangan yang diberikan oleh pendapatan pajak atas kendaraan bermotor terhadap pendapatan asli daerah. Untuk mengetahui kontribusi pajak atas kendaraan bermotor terhadap Pendapatan Asli Daerah, digunakan rumus sebagai berikut :

Tabel III.2 di bawah ini akan menggambarkan indicator dalam menilai kontribusi pajak kendaraan bermotor terhadap Pendapatan Asli Daerah.

Tabel III.2

Klasifikasi Kriteria Kontribusi

Presentase Kriteria 0,00% - 10% Sangat kurang 10,10% - 20% Kurang 20,10% - 30% Sedang 30,10% - 40% Cukup baik 40,10% - 50% Baik

Diatas 50% Sangat baik

Sumber :Depdagri, Kepmendagri No.690.900.327 (VelayatiDkk, 2013)

ANALISIS DAN PEMBAHASAN

Dari penelitian yang dilakukan diperoleh data-data sebagai berikut:

Tabel IV.1

Target Pajak Kendaraan Bermotor Kota Bekasi (2010-2014)

Tahun Target Pajak Kendaraan Bermotor (Rp) 2010 293,500,000,000.00 2011 306,470,257,000.00 2012 597,424,656,000.00 2013 541,412,859,000.00 2014 656,163,436,000.00

Sumber : DPPKAD Kota Bekasi (2010)

Tabel IV.2

Realisasi Pajak Kendaraan Bermotor Kota Bekasi (2010-2014)

Tahun Realisasi Pajak Kendaraan Bermotor (Rp) 2010 303,234,171,875.00 2011 385,000,164,450.00 2012 520,017,617,960.00 2013 620,705,732,675.00 2014 710,311,765,150.00

Sumber : DPPKAD Kota Bekasi (2010) Tabel IV.3

Target Bea Balik Nama Kendaraan Bermotor (2010-2014)

Tahun Target Bea Balik Nama Kendaraan Bermotor (Rp) 2010 13,264,000,000 2011 15,121,067,000 2012 7,373,875,000 2013 9,619,000,000 2014 22,939,489,000 Sumber : DPPKAD Kota Bekasi (2010)

Tabel IV.4

Realisasi Bea Balik Nama Kendaraan Bermotor Kota Bekasi (2010-2014) Tahun Realisasi Bea Balik Nama

Kendaraan Bermotor (Rp) 2010 13,179,542,000 2011 15,156,108,100 2012 10,065,985,000 2013 20,550,649,600 2014 21,171,121,700 Sumber : DPPKAD Kota Bekasi (2010)

Tabel IV.5

Realisasi Pendapatan Asli Daerah Kota Bekasi (2010-2014)

Tahun Realisasi Pendapatan Asli Kota Bekasi (Rp) 2010 298,584,837,239.90 2011 568,344,278,997.36 2012 735,485,659,293.00 2013 808,762,368,349.82 2014 1,205,243,336,069.55 Sumber : DPPKAD Kota Bekasi (2010)

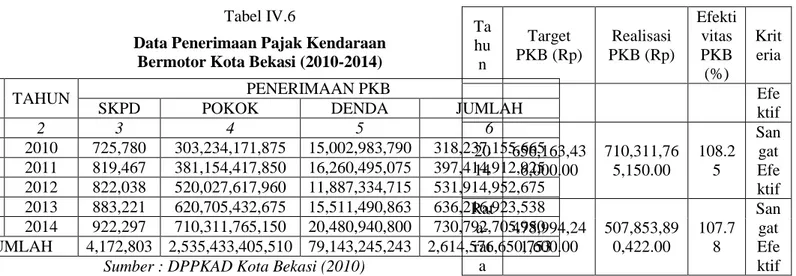

Tabel IV.6

Data Penerimaan Pajak Kendaraan Bermotor Kota Bekasi (2010-2014)

NO. TAHUN PENERIMAAN PKB

SKPD POKOK DENDA JUMLAH

1 2 3 4 5 6 1 2010 725,780 303,234,171,875 15,002,983,790 318,237,155,665 2 2011 819,467 381,154,417,850 16,260,495,075 397,414,912,925 3 2012 822,038 520,027,617,960 11,887,334,715 531,914,952,675 4 2013 883,221 620,705,432,675 15,511,490,863 636,216,923,538 5 2014 922,297 710,311,765,150 20,480,940,800 730,792,705,950 JUMLAH 4,172,803 2,535,433,405,510 79,143,245,243 2,614,576,650,753

Sumber : DPPKAD Kota Bekasi (2010)

Analisa Hasil Penelitian

Analisis Efektivitas Pajak Kendaraan Bermotor

Contoh perhitungan:

= 103.32%

Dengan menggunakan program Microsoft excel maka hasil keseluruhan dapat dilihat pada tabel IV.7.

Tabel IV.7

Efektivitas Pajak Kendaraan Bermotor Kota Bekasi (2010-2014) Ta hu n Target PKB (Rp) Realisasi PKB (Rp) Efekti vitas PKB (%) Krit eria 20 10 293,500,00 0,000.00 303,234,17 1,875.00 103.3 2 San gan Efe ktif 20 11 306,470,25 7,000.00 385,000,16 4,450.00 125.6 2 San gat Efe ktif 20 12 597,424,65 6,000.00 520,017,61 7,960.00 87.04 Cuk up Efe ktif 20 13 541,412,85 9,000.00 620,705,73 2,675.00 114.6 5 San gat Ta hu n Target PKB (Rp) Realisasi PKB (Rp) Efekti vitas PKB (%) Krit eria Efe ktif 20 14 656,163,43 6,000.00 710,311,76 5,150.00 108.2 5 San gat Efe ktif Rat a-rat a 478,994,24 1,600.00 507,853,89 0,422.00 107.7 8 San gat Efe ktif Sumber :Diolah oleh penuls

Analisis Kontribusi Pajak Kendaraan Bermotor

Analisis atas kontribusi yang diberikan oleh pajak kendaraan bermotor terhadap pendapatan asli daerah (PAD).

Contoh perhitungan:

= 101.56%

Dengan menggunakan program Microsoft excel maka hasil keseluruhan dapat dilihat pada Tabel IV.8.

Tabel IV.8

Kontribusi Pajak Kendaraan Bermotor Kota Bekasi (2010-2014) Ta hu n Realisasi PKB (Rp) Realisasi PAD (Rp) Kontr ibusi PKB (%) Krit eria 20 10 303,234,17 1,875.00 298,584,83 7,239.90 101.5 6 San gat Bai k 20 11 385,000,16 4,450.00 568,344,27 8,997.36 67.74 San gat Bai k 20 12 520,017,61 7,960.00 735,485,65 9,293.00 70.7 San gat Bai

k 20 13 620,705,73 2,675.00 808,762,36 8,349.82 76.75 San gat Bai k 20 14 710,311,76 5,150.00 1,205,243,3 36,069.55 169.6 8 San gat Bai k Rat a-rat a 507,853,89 0,422 723,284,09 5,989.93 97.28 6 San gat Bai k Sumber : Diolah oleh penulis

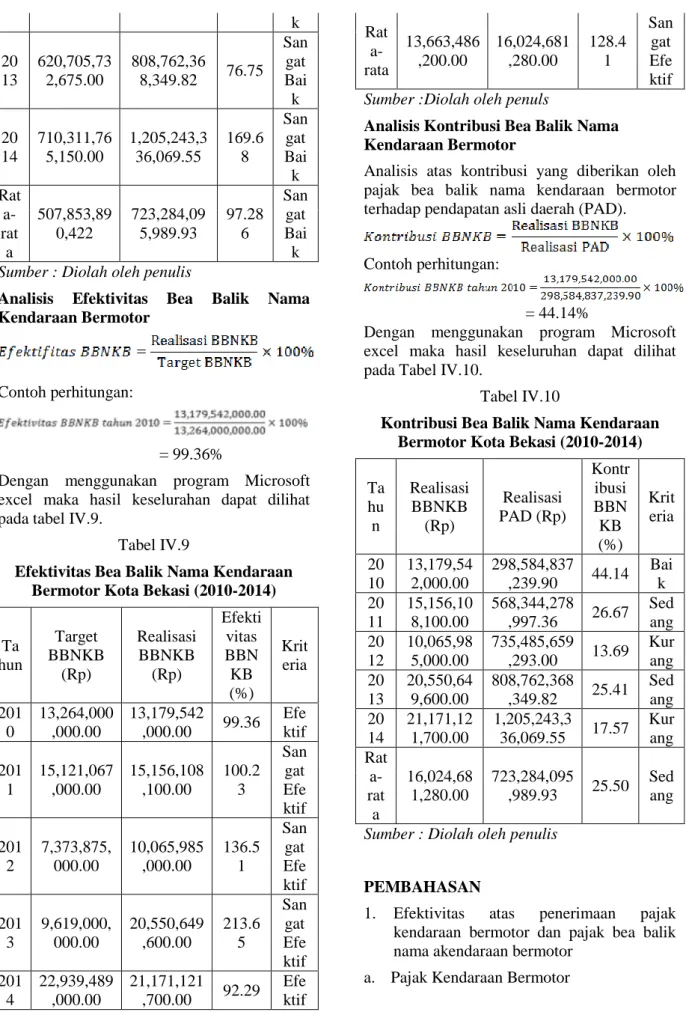

Analisis Efektivitas Bea Balik Nama Kendaraan Bermotor

Contoh perhitungan:

= 99.36%

Dengan menggunakan program Microsoft excel maka hasil keselurahan dapat dilihat pada tabel IV.9.

Tabel IV.9

Efektivitas Bea Balik Nama Kendaraan Bermotor Kota Bekasi (2010-2014)

Ta hun Target BBNKB (Rp) Realisasi BBNKB (Rp) Efekti vitas BBN KB (%) Krit eria 201 0 13,264,000 ,000.00 13,179,542 ,000.00 99.36 Efe ktif 201 1 15,121,067 ,000.00 15,156,108 ,100.00 100.2 3 San gat Efe ktif 201 2 7,373,875, 000.00 10,065,985 ,000.00 136.5 1 San gat Efe ktif 201 3 9,619,000, 000.00 20,550,649 ,600.00 213.6 5 San gat Efe ktif 201 4 22,939,489 ,000.00 21,171,121 ,700.00 92.29 Efe ktif Rat a-rata 13,663,486 ,200.00 16,024,681 ,280.00 128.4 1 San gat Efe ktif Sumber :Diolah oleh penuls

Analisis Kontribusi Bea Balik Nama Kendaraan Bermotor

Analisis atas kontribusi yang diberikan oleh pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah (PAD).

Contoh perhitungan:

= 44.14%

Dengan menggunakan program Microsoft excel maka hasil keseluruhan dapat dilihat pada Tabel IV.10.

Tabel IV.10

Kontribusi Bea Balik Nama Kendaraan Bermotor Kota Bekasi (2010-2014) Ta hu n Realisasi BBNKB (Rp) Realisasi PAD (Rp) Kontr ibusi BBN KB (%) Krit eria 20 10 13,179,54 2,000.00 298,584,837 ,239.90 44.14 Bai k 20 11 15,156,10 8,100.00 568,344,278 ,997.36 26.67 Sed ang 20 12 10,065,98 5,000.00 735,485,659 ,293.00 13.69 Kur ang 20 13 20,550,64 9,600.00 808,762,368 ,349.82 25.41 Sed ang 20 14 21,171,12 1,700.00 1,205,243,3 36,069.55 17.57 Kur ang Rat a-rat a 16,024,68 1,280.00 723,284,095 ,989.93 25.50 Sed ang Sumber : Diolah oleh penulis

PEMBAHASAN

1. Efektivitas atas penerimaan pajak kendaraan bermotor dan pajak bea balik nama akendaraan bermotor

Pada tabel IV.7 memperlihatkan bahwa tingkat efektivitas penerimaan pajak atas kendaraan bermotor pada tahun 2010 adalah sebesar 103.32%, hal tersebut menunjukan bahwa penerimaan pajak kendaraan bermotor tahun 2010 adalah sangat efektif. Tahun 2011 adalah sebesar 125.62%, hal tersebut menunjukan bahwa penerimaan pajak kendaraan bermotor tahun 2011 adalah sangat efektif. Pada tahun 2012 tingkat efektivitas penerimaan pajak kendaraan bermotor adalah sebesar 87.04%, hal ini menunjukan bahwa penerimaan pajak kendaraan bermotor tahun 2012 adalah cukup efektif. Tahun 2013 tingkat efektivitas penerimaan pajak kendaraan bermotor menjadi sebesar 114.65%, hal tersebut menunjukan bahwa penerimaan pajak kendaraan bermotor tahun 2013 adalah sangat efektif. Dan untuk tahun 2014 tingkat efektivitas penerimaan pajak kendaraan bermotor sebesar 108.25%, hal ini menunjukan bahwa penerimaan pajak kendaraan bermotor tahun 2014 sangat efektif. Namun jika ditarik secara rata dalam kurun waktu 2010-2014 adalah sebesar 107.78% yang menunjukan bahwa penerimaan pajak kendaraan bermotor dalam kurun waktu tersebut adalah sangat efektif.

Disisi lain, efektivitas penerimaan pajak atas kendaraan bermotor menunjukan penurunan dan kenaikan dari tahun 2010-2014, hal tersebut disebabkan karena perbandingan kenaikan target dan realisasi pada setiap tahunnya.

b. Pajak Bea Balik Nama Kendaraan Bermotor

Dari data tabel IV.9, realisasi atas pemungutan pajak bea balik nama kendaraan bermotor pada tahun 2010 sebesar 13,179,542,000.00, dengan tingkat presentase efektivitas sebesa 99.36%. Presentase tahun 2010 tidak mencapai 100%, ini berarti aparatur pemungutan pajak kota Bekasi belum mampu mengoptimalkan pemungutan pajaknya untuk mencapai target yang diharapkan tersebut. Pada tahun 2011 sampai dengan 2013, presentase efektivitas atas pemungutan pajak bea balik nama

kendaraan bermotor mengalami peningkatan melebihi 100%, namun mengalami penurunan pada tahun 2014 sebesar 121.36% dengan realisasi pajak sebesar 21,171,121,700.00. Pada tahun 2011 presentase efektivitas sebesar 100.23 dengan realisasi atas pemungutan pajak bea balik nama kendaraan bermotor sebesar 15,156,108,100.00, sedangkan pada tahun 2012 mengalami kenaikan sebesar 36.28% dengan realisasi atas pemungutan pajak bea balik nama

kendaraan bermotor sebesar

10,065,985,000.00. dan pada tahun 2013 mengalami kenaikan yang cukup tinggi sebesar 77.14% dengan realisasi atas pemungutan pajak bea balik nama

kendaraan bermotor sebesar

20,550,649,600.00. namun jika ditarik secara rata dalam kurun waktu 2010-2014 adalah sebesar 128.41% yang menunjukan bahwa penerimaan pajak bea balik nama kendaraan bermotor dalam kurun waktu tersebut adalah sangat efektif.

2. Kontribusi yang diberikan oleh pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah (PAD)

a. Pajak Kendaraan Bermotor

Dari data yang terdapat pada tabel IV.8, terlihat bahwa terjadi penurunan atas kontribusi pajak kendaraan bermotor terhadap pendapatan asli daerah (PAD) dari tahun ke tahun. Pada tahun 2010, pajak kendaraan bermotor terealisasi sebesar 303,234,171,875.00 dengan kontribusi terhadap pendapatan asli daerah sebesar 101.56% hal ini sejalan sejalan dengan tingkat pembelian kendaraan bermotor. Pada tahun 2011, terjadi penurunan presentase atas realisasi pajak kendaraan bermotor sebesar 33.82% terhadap realisasi pendapatan asli daerah. Dari tahun 2011 sampai 2013 mengalami penurunan signifikan sebesar2.96% pada tahun 2012 dan 6.05% pada tahun 2013. Dan terjadi kenaikan pada tahun 2014 sebesar 92.93%.

b. Pajak Bea Balik Nama Kendaraan Bermotor

Tujuan dari pembayaran pajak bea balik nama kendaraan bermotor adalah untuk memperoleh bukti hak kepemilikan kendaraan bermotor. Pada tahun 2010 realisasi atas pajak bea balik nama

kendaraan bermotor sebesar

13,179,542,000.00 dengan tingkat kontribusi terhadap pendapatan asli daerah sebesar 44.14%. dengan tingginya pembelian terhadap kendaraan bermotor, maka pajak kendaraan bermotorjuga semakin tinggi, dengan demikian pajak bea balik nama kendaraan bermotor juga demikian. Pada tahun 2011 realisasi pajak bea balik nama kendaraan bermotor mengalami penurunan sebesar 17,47%, dengan realisasi pajak bea balik nama

kendaraan bermotor sebesar

15,156,108,100.00, ini berarti pajak bea balik nama kendaraan bermotortidak memberikan kontribusi yang cukup besar kepada pendapatan asli daerah dibandingkan pada tahun 2010. Pada tahun 2012 presentase kontribusi pajak bea balik nama kendaraan bermotor mengalami penurunan lagi sebesar 12.98% dengan realisai pajak bea balik nama kendaraan bermotor sebesar 10,065,985,000.00. Pada tahun 2013 presentase kontribusi pajak bea balik nama kendaraan bermotor naik sebesar 11.72% dengan realisasi sebesar 20,550,649,600.00. Dan pada tahun 2014 presentase kontribusi pajak bea balik nama kendaraan bermotor mengalami penurunan sebesar 7.84% dengan realisasi sebesar 21,171,121,700.00.

KESIMPULAN DAN SARAN Kesimpulan

1. Penerimaan pajak kendaraan bermotor Kota Bekasi secara keseluruhan selama tahun 2010-2014 sangat efektif. Tingkat efektivitas penerimaan pajak atas kendaraan bermotor pada tahun 2010 adalah sebesar 103.32%. Tahun 2011 adalah sebesar 125.62%. Pada tahun 2012 tingkat efektivitas penerimaan pajak kendaraan bermotor adalah sebesar 87.04. Tahun 2013 tingkat efektivitas penerimaan pajak kendaraan bermotor menjadi sebesar 114.65%. Dan untuk tahun 2014 tingkat

efektivitas penerimaan pajak kendaraan bermotor sebesar 108.25. Jika ditarik secara rata dalam kurun waktu 2010-2014 adalah sebesar 107.78% yang menunjukan bahwa penerimaan pajak kendaraan bermotor dalam kurun waktu tersebut adalah sangat efektif.

2. Penerimaan pajak bea balik nama kendaraan bermotor Kota Bekasi secara keseluruhan selama tahun 2010-2014 sangat efektif. Tingkat efektivitas penerimaan pajak atas bea balik nama kendaraan bermotor pada tahun 2010 adalah sebesar 99.36%. Tahun 2011 adalah sebesar 100.23%. Pada tahun 2012 tingkat efektivitas penerimaan pajak bea balik nama kendaraan bermotor adalah sebesar 136.51%. Tahun 2013 tingkat efektivitas penerimaan pajak bea balik nama kendaraan bermotor menjadi sebesar 213.65%. Dan untuk tahun 2014 tingkat efektivitas penerimaan pajak bea balik nama kendaraan bermotor sebesar 92.29%. Jika ditarik secara rata dalam kurun waktu 2010-2014 adalah sebesar 128.41% yang menunjukan bahwa penerimaan pajak bea balik nama kendaraan bermotor dalam kurun waktu tersebut adalah sangat efektif. 3. Kontribusi pajak kendaraan bermotor Kota

Bekasi secara keseluruhan sangat baik/sangat terhadap pendapatan asli daerah selama tahun 2010-2014. Pada tahun 2010, kontribusi pajak kendaraan bermotor terhadap pendapatan asli daerah sebesar 101.56%. Pada tahun 2011, kontribusi pajak kendaraan bermotor sebesar 67.74% terhadap pendapatan asli daerah. Pada tahun 2012 kontribusi pajak kendaraan bermotor sebesar 70.7%. Tahun 2013 sebesar 76.75% dan tahun 2014 sebesar 169.68%. Jika ditarik dari tahun 2010-2014 secara rata-rata kontribusi pajak kendaraan bermotor sebesar 97.286% terhadap pendapatan asli daerah.

4. Kontribusi pajak bea balik nama kendaraan bermotor Kota Bekasi secara keseluruhan sedang terhadap pendapatan asli daerah selama tahun 2010-2014. Pada tahun 2010, kontribusi pajak bea balik nama kendaraan bermotor terhadap pendapatan asli daerah sebesar 44.14%. Pada tahun 2011,

kontribusi pajak bea balik nama kendaraan bermotor sebesar 26.67% terhadap pendapatan asli daerah. Pada tahun 2012 kontribusi pajak kendaraan bermotor sebesar 13.69%. Tahun 2013 sebesar 25.41% dan tahun 2014 sebesar 17.57%. Jika ditarik dari tahun 2010-2014 secara rata-rata kontribusi pajak kendaraan bermotor sebesar 25.50% terhadap pendapatan asli daerah.

Saran

Berdasarkan kesimpulan yang telah dirangkum di atas, sebagai masukan dalam upaya peningkatan pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor Kota Bekasi terhadap pendapatan asli daerah, maka disarankan:

1. Kantor bersama samsat sebagai penghasil dari pajak kendaraan bermotor dan pajak bea balik nama kendaraan bermotor memerlukan kinerja yang maksimal dalam upaya untuk meningkatkan penghasilan penerimaan daerah yang optimal terhadap pendapatan asli daerah Kota Bekasi.

2. Perlunya melakukan sosialisasi terhadap wajib pajak yang belum sadar akan pajak kendaraan bermotor maupun bea balik nama kendaraan bermotor dengan pelayanan kinerja melalui samsat keliling maupun samsat outlet sehingga penerimaan pajak kendaraan bermotor dapat lebih maksimal.

3. Perlunya tindakan tegas terhadap wajib pajak kendaraan bermotor yang lalai dalam membayar pajak. Agar presentase kontribusi pajak terhadap pendapatan asli daerah bias terus meningkat/berkontribusi.

DAFTAR PUSTAKA