BAB III

OBJEK PENELITIAN

III.1 Gambaran Umum KPP Pratama Pandeglang

Kantor Pelayanan Pajak Pratama Pandeglang adalah sebuah instansi pemerintahan yang bergerak dalam bidang pelayanan jasa yaitu pajak. Kantor Pelayanan Pajak Pratama Pandeglang merupakan kepanjangan tangan dari Kantor Pelayanan Pajak Pusat yang berada di Jl.Gatot Subroto Jakarta.

Kantor Pelayanan Pajak Pratama Pandeglang yang berada di Jl. Mayor Widagdo No:6, Pandeglang, yang memiliki dasar pendirian dari Peraturan Menteri Keuangan Nomor 55/PMK.01/2007 tanggal 31 Mei 2007. KPP Pratama Pandeglang ini melayani lebih lanjut mengenai pelayanan yang berhubungan dengan Pajak Bumi dan Bangunan (PBB), Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan semua pajak yang ditetapkan sebagai pajak pusat.

III.2 Visi, Misi dan Tujuan Kantor Pelayanan Pajak Pratama Pandeglang

Kantor Pelayanan Pajak Pratama Pandeglang mempunyai visi, misi dan tujuan yaitu:

a. Visi Kantor Pelayanan Pajak Pratama Pandeglang

Menjadi Institusi Pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisisen, dan dipecaya masyarakat dengan integritas dan profesionalisme yang tinggi.

b. Misi Kantor Pelayanan Pajak Pratama Pandeglang

Menghimpun penerimaan Negara bedasarkan Undang-Undang perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien

c. Tujuan Kantor Pelayanan Pajak Pratama Pandeglang

Mengumpulkan dana dari masyarakat yang dipergunakan untuk Anggaran Pembangunan, BBM dan Pendidikan.

III.3 Sistem Kerja Kantor Pelayanan Pajak Pratama Pandeglang

Kantor Pelayanan Pajak Pratama Pandeglang memiliki struktur organisasi yang mapan. Kepemimpinan yang partisipatip, job description yang jelas antar seksi dan antar bagian, koordinasi pelaksanaan kerja, transparansi dalam personal pengelolaan lembaga dan kultur checks and balance atau monitoring merupakan ciri khas dalam sistem pengelolaan Kantor Pelayanan Pajak Pratama Pandeglang yang telah berjalan selama ini. Koordinasi antarbagian (Bagian Pelayanan, Bagian Umum, Bagian Pengolahan Data dan Informasi, Bagian Pengawasan dan Konsultasi, Bagian Ekstensifikasi dan Bagian Pemeriksa) berjalan secara seimbang serta berkesinambungan. Setiap awal bulan selalu diadakan evaluasi dan monitoring terhadap perkembangan kinerja dan pelaksanaan kerja masing-masing bagian.

Untuk mencapai sistem kerja yang teratur dan tertib, dan seiring modernisasi yang dilakukan Departemen Keuangan maka Kantor Pelayanan Pajak Pratama Pandeglang telah menetapkan berbagai aturan yang baku sebagai pedoman kerja untuk masing-masing bagian yang ada di Kantor Pelayanan Pajak Pratama Pandeglang, seperti mengisi absensi saat masuk dan pulang kantor yang dilakukan dengan absensi finger print. Absensi ini nantinya akan berpengaruh terhadap tunjangan yang diberikan setiap awal bulan. Ini menunjukan tingginya tingkat disiplin di Kantor Pelayanan Pajak Pandeglang yang pada akhirnya diharapkan dapat meningkatkan produktivitas para pegawainya sehingga dapat memberikan pelayanan yang prima terhadap wajib pajak.

Selain itu pula secara berkala diadakan rapat-rapat koordinasi untuk memonitoring dan mengevaluasi seluruh kegiatan penyelenggaraan kerja Kantor Pelayanan Pajak Pratama Pandeglang. Seluruh mekanisme tersebut dijabarkan dalam job desain dan lebih rinci dalam job description yang telah disosialisasikan kepada seluruh staf Kantor Pelayanan Pajak Pratama Pandeglang agar dapat dipahami. Dalam rangka melaksanakan misi untuk mencapai visi.

III.4 Struktur Organisasi Kantor Pelayanan Pajak Pratama Pandegalang

Kantor Pelayanan Pajak Pratama Pandeglang dipimpin oleh seorang Kepala Kantor yang dibantu oleh seorang Kepala Sub Bagian Umum dan dua Kelompok Fungsional. Kepala Sub Bagian Umum dibantu oleh Pelaksana Umum. Kelompok Fungsional terbagi menjadi dua fungsional yaitu Fungsional Pemeriksa Pajak dan Fungsional Pajak Bumi dan Bangunan (PBB). Kantor

Pelayanan Pajak Pratama Pandeglang memiliki sejumlah seksi yang masing-masing seksi tersebut dipimpin oleh seorang Kepala Kasi. Masing-masing-masing Kepala Kasi tersebut membawahi beberapa Pelaksana Kantor dan Account Refresentative (AR) Kemudian Account Refresentative (AR) tersebut membawahi Pelaksana Waskon.

Dalam pemberian pelayanan yang lebih baik terhadap wajib pajak, setiap kantor pajak, termasuk Kantor Pelayanan Pajak Pandeglang membagi wilayah kerjanya menjadi per kecamatan. Pada tiap wilayah ini memiliki penanggung jawab masing-masing yaitu satu orang Account Representative (AR), hal ini dimaksudkan untuk memberikan pelayanan yang lebih baik baik terhadap wajib pajak sehingga setiap ada keluhan atau pertanyaan bisa langsung menghubungi AR yang bertanggung jawab. Antar seksi mempunyai hubungan yang saling menunjang dalam proses produksi dan dituntut untuk bekerja sama secara profesional.

III.5 Gambaran Sektor usaha KPP Pandeglang

Fasilitas

Dalam memberikan kenyamanan pelayanannya kepada Wajib Pajak (WP) dan untuk meningkatkan produktifitas dalam kerja pegawai, KPP Pratama Pandeglang melengkapi diri dengan berbagai sarana, seperti :

• Tempat pelayanan yang nyaman, dilengkapi kursi tunggu, mesin nomor antrian, fasilitas informasi touch screen, petugas help desk.

• Kios perbankan, bekerjasama dengan bank umum untuk memberikan layanan pembayaran pajak.

• Tempat parkir kendaraan yang dapat memuat kurang lebih 50 kendaraan roda dua, dan 35 kendaraan roda 4 sekaligus.

• Ruang kerja pegawai yang nyaman dilengkapi dengan pendingin udara dan komputer yang terhubung dengan jaringan disetiap meja sehingga dapat memberikan pelayanan terbaik kepada WP, serta pengamanan untuk memasuki setiap ruangan yang hanya bisa di akses oleh pegawai KPP pratama Pandeglang.

• Teknologi informasi yang terdiri atas Sistem Informasi DJP, SISMIOP, dan web internal.

• Ruang rapat dan aula pertemuan untuk sosialisasi kepada wajib pajak maupun internal pegawai.

• Ruang penyimpanan berkas dan arsip wajib pajak. • Tempat ibadah (Masjid) untuk kegiatan kerohanian.

• Toilet yang selalu dijaga kebersihannya. Cakupan Wilayah kerja

KPP Pratama Pandeglang melayani WP (Wajib Pajak) yang berdomisili di wilayah Pandeglang yang diantaranya Kabupaten Pandeglang dan Kabupaten Lebak, yang terdiri atas beberapa kecamatan, yaitu:

A. Kabupaten Pandeglang terdiri dari 35 Kecamatan, diantaranya: 1. Kecamatan Angsana 2. Kecamatan Banjara 3. Kecamatan Bojong 4. Kecamatan Cadasari 5. Kecamatan Carita 6. Kecamatan Cibaliung 7. Kecamatan Cibitung 8. Kecamatan Cigeulis

9. Kecamatan Cikeudal/ cikedal 10. Kecamatan Cikeusik 11. Kecamatan Cimanggu 12. Kecamatan Cimanuk 13. Kecamatan Cipeucang 14. Kecamatan Panimbang 15. Kecamatan Pandeglang 16. Kecamatan Kaduhejo 17. Kecamatan Karang Tanjung 18. Kecamatan Saketi

19. Kecamatan Labuan 20. Kecamatan Menes

B. Kabupaten Lebak terdiri dari 28 Kecamatan, diantaranya:

1. Kecmatan Banjarsari 2. Kecamatan Rangkasbitung 3. Kecamatan Warunggunung 4. Kecamatan Bayah 5. Kecamatan Bojongmanik 6. Kecamatan Cibeber 7. Kecamatan Cibadak 8. Kecamatan Cikulur 9. Kecamatan Cipanas

10. Kecamatan Gunung Kencana 11. Kecamatan Kalanganyar 12. Kecamatan Leuwidamar 13. Kecamatan Maja

14. Kecamatan Malingping 15. Kecamatan Sajira

Wilayah layanan tersebut di atas di bagi menjadi 3 (tiga) Seksi Pengawasan dan Konsultasi ( Seksi Waskon ) dengan merujuk kepada batas jalan, batas alam, dan blok Pajak Bumi dan Bangunan (PBB) untuk melakukan pengawasan dan memberikan bimbingan kepada Wajib Pajak (WP) di wilayah tersebut , telah di tugaskan 15 (Lima Belas) orang pegawai Account

Representatip (AR). Para AR di seksi Waskon bertanggung jawab untuk memberikan layanan Perpajakan.

III.5.1 Penerimaan PPH, PPN, PBB dan Pajak Lainnya yang terdapat di Kantor `Pelayanan Pajak Pratama Pandeglang

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara langsung. Pajak dipungut penguasa berdasarkan norma-norma hukum untuk menutup biaya produksi barang-barang dan jasa kolektif untuk mencapai kesejahteraan umum.

Lembaga Pemerintah yang mengelola perpajakan negara di Indonesia adalah Direktorat Jenderal Pajak (DJP) yang merupakan salah satu direktorat jenderal yang ada di bawah naungan Kementerian Keuangan Republik Indonesia.

Adapun penrimaan pajak PPH dan PPN dari tahun 2008, 2009 dan 2010 yang terdapat di Kantor Pelayanan Pajak Pratama Pandeglang dapat di lihat dari tabel di bawah ini

Tabel 3.1

Penerimaan PPH dan PPN

No Penerimaan 2008 2009 2010

1 PPH 72.740.408.780 82.932.397.640 102.091.648.443

2 PPN 41.708.553.852 38.793.288.412 47.023.637.219

Dapat dilihat dari tabel di atas Penerimaan Pajak yang terdapat di Kantor Pelayanan Pajak Pandeglang dengan jenis Pajak PPH dari tahun ke tahun mengalami Kenaikan di karenakan jumlah SSP (Surat Setoran Pajak) meningkat, hal itu dapat dilihat dari lampiran L1 yang bersumber dari Kantor Pelayanan Pajak Pandeglang.

Sedangkan untuk Penerimaan untuk jenis Pajak PPN dari tahun 2008 ke 2009 mengalami penurunan hal ini di sebabkan banyaknya Wajib Pajak yang tidak memenuhi kewajibannya, sedangkan dapat kita lihat dari tahun 2009 ke 2010 mengalami kenaikan di karenakan banyaknya Wajib Pajak yang sudah memenuhi kewajiban dalam membayar pajak..

III.5.2 Wajib pajak

Wajib pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan pajak atau pemotongan pajak tertentu.

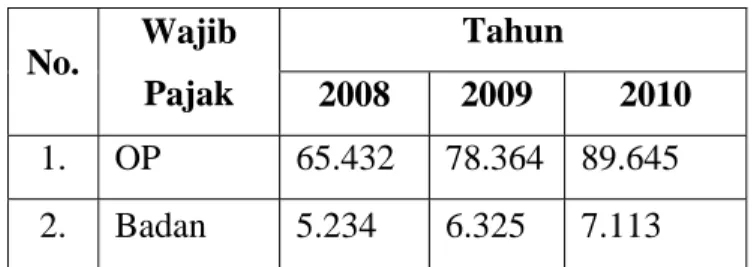

III.5.3 Wajib Pajak Terdaftar

Wajib Pajak terdaftar dan/atau PKP terdaftar adalah Wajib Pajak dan/atau PKP yang telah terdaftar dalam tata usaha Kantor Pelayanan Pajak (KPP) dan telah di berikan Nomor Pokok Wajib Pajak (NPWP) dan/atau Surat Pengukuhan Pengusaha Kena Pajak (SPPKP). Adapun total Wajib Pajak terdaftar yang terdapat di Kantor Pelayanan Pajak Serang dapat kita lihat dari tabel di bawah ini

Tabel 3.2 Wajib Pajak Terdaftar

No. Wajib Pajak Tahun 2008 2009 2010 1. OP 65.432 78.364 89.645 2. Badan 5.234 6.325 7.113

Sumber: Kantor Pelayanan Pajak Pratama Pandeglang

III.5.4 Wajib Pajak Efektif

Wajib pajak efektif yaitu Wajib Pajak yang memenuhi seluruh kewajiban perpajakannya berupa memenuhi kewajiban menyampaikan Surat Pemberitahuan (SPT) Masa dan atau Surat Pemberitahuan (SPT) Tahunan sebagaimana mestinya. Adapun total Wajib Pajak efektif yang terdapat di Kantor Pelayanan Pajak Pratama dapat kita lihat dari tabel di bawah ini

Table 3.3 Wajib Pajak Efektif

No. Wajib Pajak Tahun 2008 2009 2010 1. OP 30.159 45.177 58.845 2. Badan 40412 5.123 5.964

Sumber: Kantor Pelayanan Pajak Pratama Pandeglang

III.5.5 Pengurangan sanksi

Tindakan untuk mengurangkan atau menghapus sanksi administrasi berupa bunga, denda, dan kenaikan yang dikenakan karena adanya kekhilafan Wajib Pajak atau bukan karena kesalahan Wajib Pajak, yang merupakan

kewenangan Direktur Jenderal Pajak karena jabatannya atau atas permohonan Wajib Pajak.

III.5.6 Keberatan, Banding, Gugatan, dan Peninjauan Kembali

Pengajuan Keberatan

Yang di maksud dengan keberatan Wajib Pajak (WP) merasa kurangatau tidak puas atas suatu ketetapan pajak yang dikenakan kepadanya atau atas pemotongan atau pemungutan oleh pihak ketiga. Dalam hal ini WP dapat mengajukan keberatan, hal itu di lakukan pelaksanaan ketentuan peraturan perundang-undangan perpajakan yang kemungkinan terjadi.

Hal-hal yang dapat diajukan dalam keberatan

Wajib Pajak dapat mengajukan keberatan atas:

1. Surat Ketetapan Pajak Kurang Bayar (SKPKB);

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT); 3. Surat Ketetapan Pajak Lebih Bayar (SKPLB);

4. Surat Ketetapan Pajak Nihil (SKPN);

5. Pemotongan atau Pemungutan oleh pihak ketiga

Ketentuan Pengajuan Keberatan

Keberatan diajukan kepada Kepala Kantor Pelayanan Pajak (KPP) di tempat WP terdaftar, dengan syarat:

1. Diajukan secara tertulis dalam bahasa Indonesia.

2. Wajib menyebutkan jumlah pajak yang terutang atau jumlah pajak yang dipotong atau dipungut atau jumlah rugi menurut penghitungan WP dan disertai alasan-alasan yang jelas.

3. Satu keberatan harus diajukan untuk satu jenis pajak dan satu tahun/ masa pajak

Pengajuan keberatan tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak dan keberatan yang tidak memenuhi syarat, dianggap bukan Surat Keberatan, sehingga tidak diproses. Mulai 1 Januari 2008 dalam hal Wajib Pajak mengajukan keberatan atas surat ketetapan pajak, Wajib Pajak wajib melunasi pajak yang harus dibayar paling sedikit sejumlah yang disetujui Wajib Pajak dalam pembahasan akhir hasil pemeriksaan, sebelum surat keberatan disampaikan.

Jangka Waktu Pengajuan Keberatan

Keberatan harus diajukan dalam Jangka waktu 3 (tiga) bulan sejak tanggal SKPKB, SKPKBT, SKPLB, SKPN atau sejak tanggal dilakukan pemotongan/ pemungutan oleh pihak ketiga.

1. Untuk surat keberatan yang disampaikan langsung ke KPP, maka jangka waktu 3 (tiga) bulan dihitung sejak tanggal SKPKB, SKPKBT, SKPLB, SKPN atau sejak dilakukan pemotongan/pemungutan oleh pihak ketiga sampai saat keberatan diterima oleh Kantor Pelayanan Pajak.

Untuk surat keberatan yang disampaikan melalui pos (harus dengan pos tercatat), jangka waktu 3 bulan dihitung sejak tanggal SKPKB, SKPKBT, SKPLB, SKPN atau sejak dilakukan pemotongan/ pemungutan oleh pihak ketiga sampai dengan tanggal tanda bukti pengiriman melalui Kantor Pos.

Penyelesaian Keberatan

Direktur Jenderal Pajak dalam jangka waktu paling lama 12 (dua betas) bulan sejak tanggal surat keberatan diterima, harus memberikan keputusan atas keberatan yang diajukan. Apabila dalam jangka waktu 12 (dua belas ) telah lewat dan Direktorat Jenderal Pajak tidak memberi suatu keputusan, maka keberatan yang diajukan tersebut dianggap diterima. Keputusan keberatan dapat berupa menerima seluruhnya atau sebagian, menolak atau menambah besarnya jumlah pajak terhutang.

Permintaan Penjelasan/Pemberian Keterangan Tambahan

1. Untuk keperluan pengajuan keberatan WP dapat meminta penjelasan/ keterangan tambahan dan Kepala KPP wajib memberikan penjelasan secara tertulis hal-hal yang menjadi dasar pengenaan, pemotongan, atau pemungutan.

2. WP dapat menyampaikan alasan tambahan atau penjelasan tertulis sebelum surat keputusan keberatannya diterbitkan.

Tata Cara Pengajuan Permohonan Banding

Apabila WP tidak atau belum puas dengan keputusan yang diberikan atas keberatan, WP dapat mengajukan banding kepada Pengadilan Pajak, dengan syarat:

1. Tertulis dalam bahasa Indonesia,

2. Dalam jangka waktu 3 bulan sejak keputusan atas keberatan diterima. 3. Alasan yang jelas.

4. Dilampiri salinan Surat Keputusan atas keberatan. 5. Terhadap satu keputusan diajukan satu surat banding,

6. Jumlah pajak yang terutang dimaksud telah dibayar sebesar 50%.

Pengajuan permohonan banding tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak. Putusan Pengadilan Pajak bukan merupakan keputusan Tata Usaha Negara.

Imbalan Bunga

Apabila pengajuan keberatan atau permohonan banding diterima sebagian atau seluruhnya, sepanjang utang pajak sebagaimana dimaksud dalam SKPKB dan SKPKBT telah dibayar yang menyebabkan kelebihan pembayaran pajak, maka kelebihan pembayaran pajak dikembalikan dengan ditambah imbalan bunga sebesar 2% (dua persen) sebulan, paling lama 24 (dua puluh empat) bulan dihitung sejak tanggal pembayaran pajak sampai dengan diterbitkannya Keputusan Keberatan atau Putusan Banding.

Gugatan

Wajib Pajak atau Penanggung Pajak dapat mengajukan gugatan kepada PP terhadap :

1. Pelaksanaan Surat Paksa, Surat Perintah Melaksanakan Penyitaan, atau Pengumuman Lelang;

2. Keputusan yang berkaitan dengan pelaksanaan keputusan perpajakan selain yang ditetapkan dalam Pasal 25 ayat (1) dan Pasal 26 UU KUP;

3. Keputusan pembetulan sebagaimana dimaksud dalam Pasal 16 UU KUP yang berkaitan dengan STP;

4. Keputusan sebagaimana dimaksud dalam Pasal 36 yang berkaitan dengan STP;

Jangka Waktu Pengajuan Gugatan

1. Gugatan terhadap angka 1 diajukan paling lambat 14 hari sejak pelaksanaan Surat Paksa, Surat Perintah Melaksanakan Penyitaan atau Pengumuman Lelang;

2. Gugatan terhadap angka 2, 3, dan 4 diajukan paling lambat 30 hari sejak tanggal diterima Keputusan yang digugat.

Peninjauan Kembali

Apabila pihak yang bersangkutan tidak/belum puas dengan putusan Pengadilan Pajak, maka pihak yang bersengketa dapat mengajukan Peninjauan

Kembali kepada Mahkamah Agung melalui Pengadilan Pajak dan hanya dapat diajukan satu kali

Alasan-alasan Peninjauan Kembali

1. Putusan Pengadilan Pajak didasarkan pada kebohongan atau tipu muslihat; 2. Terdapat bukti tertulis baru penting dan bersifat menentukan;

3. Dikabulkan suatu hal yang tidak dituntut atau lebih dari yang dituntut.

4. Ada suatu bagian dari tuntutan belum diputus tanpa dipertimbangkan sebab-sebabnya;

5. Putusan nyata-nyata tidak sesuai dengan ketentuan perundang-undangan yang berlaku.

Jangka Waktu Peninjauan Kembali

1. Permohonan Peninjauan Kembali dengan alasan sebagaimana dimaksud dalam angka 1 dan 2 diajukan paling lambat 3 bulan sejak diketahuinya kebohongan atau tipu muslihat atau ditemukan bukti tertulis baru;

Permohonan Peninjauan Kembali dengan alasan sebagaimana dimaksud dalam angka 3, 4, dan 5 diajukan paling lambat 3 bulan sejak putusan dikirim oleh Pengadilan Pajak.

III.6 Pelayanan

Selain mengemban visi dan misi ,KPP Pratama Pandeglang memiliki tujuan untuk bisa terus meningkatkan kesadaran para Wajib Pajak akan kewajibannya melalui peningkatan pelayanan kepada Wajib Pajak. Upaya KPP

Pratama Pandeglang tidak hanya dengan meminta kepada Wajib Pajak agar memenuhi ketentuan perpajakan, tetapi KPP Pratama Pandeglang berkewajiban untuk dapat selalu memberikan informasi dan edukasi kepada Wajib Pajak, serta selalu meyakinkan bahwa tindakan memenuhi kewajiban perpajakan dapat dilakukan semudah dan sesederhana mungkin.

III.7 Penegakan Hukum

Untuk menjaga dan menegakkan asas keadilan bagi Wajib Pajak (WP) yang patuh, maka terhadap wajib pajak yang tidak patuh akan dilakukan tindakan berupa dilakukannya pemeriksaan khusus dan penagihan aktif. Ketidakpatuhan Wajib Pajak tersebut bukan saja karena unsur kesengajaan, namun juga karena kekurang pahaman atas ketentuan perpajakan dan kelalaian untuk melakukan suatu kewajiban. Untuk itu, tindakan pemeriksaan dan penagihan aktif selalu memprioritaskan resiko tertinggi sesuai analisa resiko yang dibuat oleh AR. Sebelum dilakukan tindakan pemeriksaan khusus, AR akan mengirimkan surat himbauan, surat setoran dan panggilan konseling kepada Wajib Pajak.

III.8 Kesiapan Sumber Daya Manusia (SDM)

Sebagai KPP yang telah mengikuti perkembangan jaman dalam memberikan pelayanan kepada Wajib Pajak, maka setiap pegawainya telah di bekali pengetahuan tentang perpajakan dan standar prilaku yang secara jelas tercantum dalam kode etik pegawai. Peningkatan pengetahuan pegawai dilakukan dengan diberikan pembelajaran bersama secara rutin dan diskusi

terbuka atas segala kasus permasalahan yang terjadi pada Wajib Pajak, sehingga di dapatkan solusi yang terbaik. KPP Pratama Pandeglang akan selalu meningkatkan kemampuan pegawainya pada tingkat reputasi yang lebih baik dalam segala hal, diantaranya keckapan tekhnis efisien dan efektif, tepat dan dapat memberikan keputusan yang adil. Setiap pegawai KPP Pratama Pandeglang mengetahui bahwa segala tindakan, sikap dan keputusan yang di buat kepada Wajib Pajak dalam pelaksanaan tugasnya akan mempunyai pengaruh langsung terhadap kepercayaan Wajib Pajak kepada KPP.

III.9 Harapan

KPP Pratama Pandeglang selalu berusaha untuk dapat melayani para Wajib Pajak dengan lebih baik agar Wajib Pajak merasa puas dan nyaman dengan layanan yang di berikan oleh KPP Pratama Pandeglang, selain itu sebagai bentuk usaha untuk menumbuhkan kesadaran dan kepedulian aktif Wajib Pajak dalam bidang Perpajakan. Keberadaan KPP Pratama Pandeglang dan seluruh pegawai di tengah-tengah masyarakat Pandeglang di harapkan akan menjadi contoh suatu unit layanan publik yang melayani masyarakat dengan baik dan transparan.