“IMPLEMENTASI ZAKAT SEBAGAI PENGURANG PENGHASILAN KENA PAJAK DENGAN SISTEM PAYROLL DI LAZISMU PUSAT"

Skripsi Diajukan Kepada Fakultas Syariah Dan Hukum Untuk Memenuhi Pernyataan Memperoleh Gelar Sarjana Hukum (S.H)

oleh:

RIDHO FATHULLAH 11140460000104

PROGRAM STUDI MUAMALAT (HUKUM EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 2021M/1442 H

i

IMPLEMENTASI ZAKAT SEBAGAI PENGURANG PENGHASILAN KENA PAJAK DENGAN SISTEM PAYROLL DI LAZISMU PUSAT

SKRIPSI

Diajukan Kepada Fakultas Syariah Dan Hukum Untuk Memenuhi Pernyataan Memperoleh Gelar Sarjana Hukum (S.H)

Oleh : Ridho fathullah NIM. 11140460000104 Pembimbing : Dr. Abdurrauf, Lc, M.A. NIP. 19731215 200501 1 002

PROGRAM STUDI MUAMALAT (HUKUM EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 2021M/1442 H

ii

LEMBAR PENGESAHAN

Skripsi berjudul “Implementasi Zakat Sebagai Pengurang Penghasilan Kena Pajak Dengan Sistem Payroll Di Lazismu Pusat”, yang ditulis oleh Ridho Fathullah, NIM. 11140460000104, telah diajukan dalam sidang munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta pada Jumat, 09 April 2021. Skripsi telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Hukum (S.H) pada Program Studi Muamalat (Hukum Ekonomi Islam).

Jakarta, 3 Mei 2021 Mengesahkan

Dekan Fakultas Syariah dan Hukum,

Dr. H. Ahmad Tholabi Kharlie, S.Ag., S.H., M.H.. M.A.

NIP. 19760807200312 1 001

Panitia Sidang :

Ketua : A.M. Hasan Ali, M.A. ( ... ) NIP. 19751201 200501 1 005

Sekretaris : Dr. Abdurrauf, Lc, M.A. ( ... ) NIP. 19731215 200501 1 002

Pembimbing : Dr. Abdurrauf, Lc, M.A. ( ... ) NIP. 19731215 200501 1 002

Penguji 1 : Dr. Syahrul Adam, M.Ag. NIP. 19730504 200003 1 002 Penguji 2 : Drs. Hamid Farihi, M.A.

NIP. 19581119 198603 1 001

(………) (………)

iv ABSTRAK

Ridho Fathullah, NIM: 11140460000104, Judul “Implementasi Zakat Sebagai Pengurang Penghasilan Kena Pajak dengan sistem Payroll di LAZISMU Pusat.” Program Studi Hukum Ekonomi Islam, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1442H/2021M

Indonesia sebagai negara yang berasaskan pancasila memiliki suku bangsa, bahasa, agama, kebudayaan yang berbeda-beda, sehingga hukum positif kenegaraan terpisah dengan hukum agama. Dalam hal sistem penerimaan kebijakan fiskal negara didasarkan pada pajak, bukan zakat. sehingga kaum muslimin yang ingin membayar zakat harus menanggung beban ganda. Sebagai solusi agar wajib zakat tidak terkena beban ganda, Pemerintah mengeluarkan peraturan yaitu Undang-Undang No. 23 tahun 2011 tentang pengelolaan zakat (sebagai perubahan atas Undang-Undang No. 38 tahun 1999) Pasal 22 menyebutkan “zakat yang dibayar oleh muzaki kepada BAZNAS atau LAZ dikurangkan dari penghasilan kena pajak.” Maksud dari ini adalah pajak penghasilan.Pada pasal 23 ayat (1) menyebutkan BAZNAS atau LAZ wajib memberikan Bukti Setor Zakat (BSZ) kepada setiap muzaki. Pada ayat (2) menyebutkan bukti setoran zakat sebagaimana dimaksud pada ayat (1) digunakan sebagai pengurang penghasilan kena pajak.

Berdasarkan latar belakang, penulis memperhatikan pentingnya adanya Implementasi Zakat Sebagai Pengurang Penghasilan Kena Pajak dengan menggunakan sistem Payroll yang dilakukan di LAZISMU Pusat. Permasalahan yang akan dikaji adalah Zakat dalam yuridiksi pajak penghasilan, Mekanisme Zakat pengurang penghasilan kena pajak dengan sistem payroll di LAZISMU serta Efektivitas Zakat Pengurang Penghasilan Kena Pajak di LAZISMU Pusat. Penelitian yang penulis lakukan adalah menggunakan pendekatan kualitatif dengan terbentuk siklus yang diawali dari pemilihan masalah, dilanjutkan dengan pembuatan pertanyaan, membuat catatan atau perekaman pada saat wawancara dan kemudian dianalisis.

Hasil dari penelitian ini, penulis dapat mengetahui bahwa Mekanisme melakukan pembayaran Zakat dengan Sistem Payroll dapat memudahkan para karyawan perusahaan dalam menyalurkan zakat nya, serta mengetahui akan Keefektivitasan Penggunakan sistem payroll tersebut dimana belum maksimal nya sistem payroll dikarenakan kurangnya kerjasama antara pihak Badan atau Lembaga Amil Zakat dengan Dirjen Pajak,

v

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat, taufiq, dan hidayah-Nya serta memberikan berkah, kasih sayang dan karunianya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Implementasi zakat sebagai pengurang penghasilan kena pajak dengan sistem payroll di LAZISMU Pusat”. Shalawat dan salam kepada Nabi Muhammad SAW yang telah menghantarkan umatnya dari kegelapan dunia ke zaman peradaban ilmu pengetahuan.

Penulis sangat bahagia dan bersyukur karena dapat menyelesaikan tugas akhir dalam jenjang pendidikan Strata Satu (S1) yang penulis tempuh telah selesai. Serta penulis tidak lupa meminta maaf apabila didalam penulisan skripsi ini ada yang kurang berkenan dihati para pembaca karena penulis menyadari penulis masih jauh dari kesempurnaan.

Selanjutnya penulis menyadari bahwa skripsi ini tidaklah mungkin dapat tercapai tanpa dukungan dan bantuan dari berbagai pihak. Untuk itu sebagai ungkapan rasa hormat yang amat mendalam. Penulis mengucapkan terima kasih.

Kepada yang terhormat:

1. Prof. Dr. Hj. Amany Burhanuddin Umar Lubis, Lc., M.A., Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta

2. Dr. H. Ahmad Tholabi Kharlie, S.Ag., S.H., M.H.. M.A., Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. 3. A.M. Hasan Ali, M.A. dan Dr. Abdurrauf, Lc., M.A. Kepala dan Sekretaris

Prodi Hukum Ekonomi Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta

4. Pembimbing Akademik Ibu Nurul Handayani, S,Pd., M.PD. dan seluruh Dosen Fakultas Syariah dan Hukum.

5. Dosen Pembimbing Skripsi Dr. Abdurrauf, Lc, M.A. yang selalu memberi pengarahan, pembelajaran yang baru bagi saya dengan penuh keikhlasan, kesabaran, dan keistiqomahan dalam menyelesaikan skripsi ini

vi

6. Terkhusus kepada kedua orang tua yang sangat saya cintai dan sayangi, ayahanda tercinta Abdul Rochim S.Pd, dan Ibunda tercinta Ny. Murniati yang selalu mendoakan dan memberikan semangat kepada ananda untuk menyelesaikan skripsi ini, serta telah mengorbankan seluruh hidupnya untuk membehagiakan dan membesarkan penulis hingga saat ini. Tidak akan pernah dan mustahil mampu membayar apa yang telah diberikan selama ini. Kedua orang tua yang selalu menjadi sumber inspirasi penulis dalam menjalankan kehidupan dan menyelesaikan skripsi ini

7. Terima kasih yang sebesar-besarnya penulis sampaikan buat kakak dan adik penulis Ilham Fathinuddin, Adzkia Izzayani Faihana, Achmad Furqon Asyidqi yang ikut selalu mendukung dan memberikan semangat, mendoakan penulis dan selalu menjadi kaka dan adik yang dibanggakan.

8. Terima kasih juga buat pihak LAZIS Muhammadiyah Pusat yang memberikan penulis kesempatan untuk meneliti di sana.

9. Terima kasih juga buat teman-teman Jurusan Hukum Ekonomi Syariah UIN Jakarta angkatan 2014 khususnya kelas A,B,C yang telah mendukung penulis dalam perkuliahan dan juga dalam penulisan skripsi ini.

10. Terima kasih buat orang terdekat penulis diantaranya Nubdzatus Saniyah, Tomi Abdul Azis, Ahmad Izzudin, Jihan Ardiansyah, Muhammad Farhan, Surya Adi Purnama, Imamul Kairi, Haddad Ali Zainal Abidin, yang tak pernah Lelah membantu dan mengingatkan selalu serta memberikan motivasi dan juga menemani selama proses pembuatan skripsi ini.

Semoga amal baik mereka semua dibalas berlipat ganda oleh Allah SWT. Sesungguhnya hanya Allah SWT yang membalas kebaikan mereka dengan kebaikan berlipat ganda.

Jakarta, 24 Maret 2021

vii DAFTAR ISI

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

BAB I ... 1

PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 4

C. Rumusan Masalah ... 5

D. Kajian Pustaka ... 5

E. Tujuan dan Manfaat Penelitian ... 6

F. Metode Penelitian ... 7 G. Sistematika Penulisan ... 10 BAB II ... 12 LANDASAN TEORI ... 12 A. Zakat... 12 1. Pengertian Zakat ... 12

2. Dasar Hukum Zakat ... 14

3. Unsur Zakat ... 18

4. Syarat-syarat Wajib Zakat ... 19

5. Manfaat Zakat ... 21

6. Hikmah Zakat ... 22

B. Tinjauan Umum Tentang Pajak ... 23

1. Pengertian Pajak ... 23

2. Jenis-Jenis Pajak di Indonesia ... 24

3. Definisi Pajak Pengasilan ... 25

C. Zakat Sebagai Pengurang Penghasilan Kena Pajak ... 32

BAB III ... 39

GAMBARAN UMUM LAZIS MUHAMMADIYAH ... 39

A. Latar Belakang Berdirinya LAZIS Muhammadiyah ... 39

B. Gambaran Umum LAZIS Muhammadiyah ... 40

C. Program-program di LAZIS Muhammadiyah ... 48

viii

ZAKAT SEBAGAI PENGURANG PENGHASILAN KENA PAJAK DENGAN

SISTEM PAYROLL DI LAZIS MUHAMMADIYAH ... 50

A. Zakat Dalam Yuridiksi Pajak Penghasilan ... 50

B. Mekanisme Zakat Pengurang Penghasilan Kena Pajak di LAZIS Muhammadiyah ... 52 BAB V ... 64 PENUTUP ... 64 A. Kesimpulan... 64 B. Saran... 65 DAFTAR PUSTAKA ... 67 LAMPIRAN……….………70

ix

DAFTAR TABEL

No Halaman

Tabel 2.1 PTKP WP Badan dan WP Orang Pibadi 29

Tabel 4.1 Tabel 4.2 Tabel 4.3

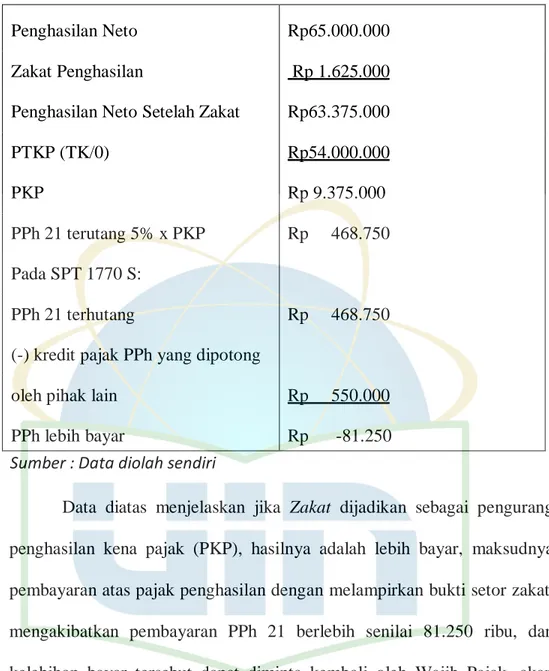

Mekanisme Pengurangan Zakat dari Penghasilan Bruto SPT Tahunan Zakat sebagai Pengurang PKP

SPT Tahunan Zakat sebagai Pengurang Langsung PPh (Kredit Pajak) 53 60 61 DAFTAR GAMBAR No Hal Gambar 2.1 Gambar 3.1

Tarif 2020 Wajib Pajak orang Pribadi Struktur Organisasi LAZISMU

29 41

Gambar 3.2 Penyaluran Dana Pendidikan LAZISMU 45

Gambar 3.3 Penyaluran Dana Kesehatan LAZISMU 46

Gambar 3.4 Penyaluran Dana Ekonomi LAZISMU 47

Gambar 3.5 Penyaluran Dana Dakwah LAZISMU 48

Gambar 3.6 Penyaluran Dana Sosial LAZISMU 49

Gambar 4.1 Mekanisme Pembayaan Zakat Pyroll di LAZISMU 55 Gambar 4.2

Gambar 4.3 Gambar 4.4 Gambar 4.5

formulir kesepakatan berzakat via autodebet

Contoh slip gaji karyawan yang sudah mengisi formular Kwitansi atau bukti penerimaan pembayaran zakat

Input penghasilan bersih yang sudah dikurangi pembayaran zakat karyawan kedalam E-feeling

57 57 58 58

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Zakat dan pajak merupakan dua hal yang tidak bisa dikesampingkan dalam kehidupan beragama dan bernegara. Zakat merupakan salah satu rukun Islam, sehingga bagi umat Islam yang telah memenuhi syarat tertentu wajib menunaikannya. Firman Allah dalam Surat At-Taubah ayat 103 tentang keharusan penguasa memungut zakat:

أ ْنِم ْذُخ طُت ًة ق د ص ْمِهِل َٰ وْم ِ ه ِ ك زُت و ْمُهُر ْي ل ع ِ ل ص و ا هِب مِهي ن ك س ك ت َٰو ل ص َّنِإ ۖ ْمِه ۗ ْمُهَّل ِم س ُ َّللَّٱ و ميِل ع عي

Artinya : “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan berdoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha Mendengar lagi Maha Mengetahui.” (Q.S. at-Taubah: 103).

Walaupun perintah Allah dalam ayat di atas pada asalnya ditujukan kepada Nabi Muhammad, dan turunnya ayat ini berkenaan dengan peristiwa Abu Lubaba dan kawan-kawan, namun hukumnya juga berlaku terhadap semua pemimpin atau penguasa dalam setiap masyarakat muslim untuk melaksanakan perintah Allah dalam masalah zakat ini yaitu untuk memungut zakat tersebut dari orang-orang Islam yang wajib berzakat dan kemudian membagi-bagikan zakat itu kepada yang berhak menerimanya.1

Sedangkan pajak merupakan kewajiban yang dikenakan oleh negara kepada warga negaranya. Menurut Rochmat Soemitro, pajak sebenarnya adalah utang, yaitu utang anggota masyarakat kepada masyarakat. utang

1 Kementrian Agama RI, Al-Quran dan Tafsirnya (Edisi yang Disempurnakan) (Jakarta: Widya

2

menurut pengertian hukum adalah perikatan (verbintenis). Perikatan adalah istilah hukum yang perlu dipahami maknanya ilmu hukum membahas timbulnya dan hapusnya perikatan (utang pajak), membahas daluwarsa, membahas referensi utang, paksa, sita, peradilan, pelanggaran dan sebagainya.2

Sebagian besar ulama fiqih memandang bahwa zakat dan pajak adalah dua hal yang berbeda dan tidak mungkin dipersatukan. Menurut mereka, zakat adalah kewajiban spiritual seorang Muslim terhadap Tuhannya, sedangkan pajak adalah kewajibannya terhadap Negara. Meskipun demikian, ternyata zakat dan pajak terdapat kesamaan dalam beberapa hal, seperti penjelasan M. Ali Hasan yang mengutip pendapat Yusuf Qardhawi3 :

1. Adanya unsur paksaan.

2. Adanya unsur yang mengelola, pajak harus disetorkan kepada Negara, demikian juga zakat, sebab pada dasarnya zakat itu harus diserahkan kepada pemerintah (Amil Zakat).

3. Tidak adanya unsur imbalan.

4. Tujuan pajak yaitu kemasyarakatan, ekonomi, politik, dan sebagainya. Demikian pula dengan zakat yang mempunyai tujuan yang sama disamping ada nilai tambah umtuk kehidupan pribadi dan masyarakat.

Indonesia sebagai negara yang berasaskan pancasila memiliki suku bangsa, bahasa, agama, kebudayaan yang berbeda-beda, sehingga hukum positif kenegaraan terpisah dengan hukum agama. Dalam hal sistem penerimaan kebijakan fiskal negara didasarkan pada pajak, bukan zakat. sehingga kaum muslimin yang ingin membayar zakat harus menanggung beban ganda. Sebagai solusi agar wajib zakat tidak terkena beban ganda, Pemerintah mengeluarkan peraturan yaitu Undang-Undang No. 23 tahun 2011 tentang pengelolaan zakat (sebagai perubahan atas Undang-Undang No. 38 tahun 1999) Pasal 22 menyebutkan “zakat yang dibayar oleh muzaki

2 Rochmat Soemitro, Asas dan Dasar Perpajakan (Bandung: Eresco, 1986), h.1.

3 M. Ali Hasan, Masail Fiqhiyah: Zakat, Pajak, Asuransi, dan Lembaga Keuangan (Ciputat: Haji

kepada BAZNAS atau LAZ dikurangkan dari penghasilan kena pajak.” Maksud dari ini adalah pajak penghasilan.Pada pasal 23 ayat (1) menyebutkan BAZNAS atau LAZ wajib memberikan Bukti Setor Zakat (BSZ) kepada setiap muzaki. Pada ayat (2) menyebutkan bukti setoran zakat sebagaimana dimaksud pada ayat (1) digunakan sebagai pengurang penghasilan kena pajak. 4

Zakat yang dibayarkan melalui Badan Amil Zakat (BAZ) atau Lembaga Amil Zakat (LAZ) yang mendapat sertifikasi dari pemerintah dapat digunakan sebagai faktor pengurang penghasihlan kena pajak dari pajak penghasilan wajib pajak yang bersangkutan dengan menggunakan bukti setoran yang sah.

Sesuai dengan Peraturan Pemerintah Nomor 60 tahun 2010 pasal 1 ayat (1) huruf (a), zakat atau sumbangan keagamaan yang sifatnya wajib yang dapat dikurangkan dari penghasilan bruto meliputi: zakat atas penghasilan yang dibayarkan oleh Wajib Pajak orang pribadi pemeluk Agama Islam dan/atau oleh Wajib Pajak Badan Dalam Negeri yang dimiliki oleh pemeluk agama Islam kepada Badan Amil Zakat atau Lembaga Amil Zakat yang dibentuk atau disahkan oleh pemerintah. 5

Dengan adanya undang-undang tersebut dapat memacu wajib zakat agar tidak ada kewajiban ganda, yang dapat mengurangi pajak penghasilan dengan memberikan bukti setoran zakat setelah dibayarkan di Lembaga Amil Zakat (LAZ) yang sudah memiliki ijin dari pemerintah. Namun pada kenyataannya antara potensi zakat nasional dengan penghimpunan dana zakat belum maksimal.

Hal ini dikarenakan sistem informasi zakat Indonesia yang masih jauh tertinggal. Selain itu dikarenakan ketegasan hukum pemerintah Indonesia dalam Undang-Undang No.23 Tahun 2011 tidak menegaskan sanksi bagi

4 Ali Muktiyanto dan Hendrian, “Zakat Sebagai Pengurang Pajak”, Jurnal Organisasi dan Manajemen,

No. 2 Vol. 4 (September, 2008), h.103.

5 M. Irsyad Muzayyin Habib, Implementasi Zakat Sebagai Pengurang Penghasil Kena Pajak (Jurnal

4

individu muslim yang tidak membayar zakat, dalam undang-undang tersebut hanya mengatur sanksi pengelola zakat yang melakukan pelanggaran. Namun harus diakui bahwa dalam Undang-Undang No. 23 Tahun 2011 tersebut telah mampu mendorong pertumbuhan zakat di Indonesia.

Hal ini menjadi menarik menurut penulis apabila pemerintah melakukan perbaikan hukum kembali yang menjadikan zakat sebagai pemotong penghasilan kena pajak di Indonesia dan memberikan sanksi bagi individu yang tidak membayar zakat, diikuti dengan perbaikan pengelolaan zakat secara digital dengan sistem payroll sehingga data muzakki dapat terkontrol dengan baik. Sehingga penulis tertarik untuk meneliti bagaimana praktik pelaksanaan zakat sebagai pengurang penghasilan kena pajak di Lembaga Amil Zakat yaitu di LAZISMU Pusat. Dengan judul skripsi “Implementasi Zakat Sebagai Pengurang Penghasilan Kena Pajak dengan sistem Payroll di LAZISMU Pusat.”

B. Identifikasi dan Batasan Masalah

Dengan uraian latar belakang di atas, tentu terdapat beberapa masalah yang muncul. Peneliti melakukan identifikasi sebagai berikut:

1. Persamaan dan perbedaan zakat dan pajak.

2. Kewajiban ganda, pembayaran zakat dan pajak bagi warga negara muslim. 3. Zakat sebagai pengurang penghasilan kena pajak.

4. Potensi zakat Nasional yang sangat besar.

5. Penerapan zakat sebagai pengurang penghasilan kena pajak.

6. Implementasi zakat sebagai pengurang penghasilan kena pajak dengan sistem payroll di LAZISMU Pusat.

7. Efektivitas implementasi zakat sebagai pengurang penghasilan kena pajak dengan sistem payroll di LAZISMU Pusat.

Agar tidak meluas pada permasalahan lain, maka masalah dalam penelitian ini dibatasi:

1. Implementasi zakat sebagai pengurang penghasilan kena pajak dengan sistem Payroll di LAZISMU Pusat.

2. Efektivitas Implementasi zakat sebagai pengurang penghasilan kena pajak dengan sistem Payroll di LAZISMU Pusat.

C. Rumusan Masalah

1. Bagaimana implementasi zakat sebagai pengurang penghasilan kena pajak dengan sistem Payroll di LAZISMU Pusat?

2. Bagaimana efektivitas implementasi zakat sebagai pengurang penghasilan kena pajak dengan sistem Payroll di LAZISMU Pusat?

D. Kajian Pustaka

Kajian pustaka adalah deskripsi ringkas tentang kajian atau penelitian yang sudah pernah dilakukan di seputar masalah yang akan diteliti sehingga terlihat jelas bahwa kajian yang akan dilakukan ini tidak merupakan pengulangan atau duplikasi dari kajian atau penelitian yang telah ada.6

Penelitian yang dilakukan oleh Khusnul Khotimah dengan judul “Pembayaran Zakat dan Pajak Bagi Pegawai di UJKS Al Hambra Ketintang Surabaya (Perspektif Hukum Islam).7 Hasil penelitian ini yaitu dalam perspektif hukum Islam pemotongan zakat dapat dikatakan tidak selaras dengan ketentuan zakat emas karena terjadi ketidakkonsistenan dalam nisab. Sedangkan praktek pemotongan zakat dan pajak tidak selaras dengan UU No. 38 Tahun 1997 tentang Pengelolaan Zakat Pasal 14 ayat 3 karena di sini terjadi pemotongan secara bersamaan dan hal tersebut menimbulkan pemotongan ganda dan dirasa memberatkan karyawan.

Penelitian yang dilakukan oleh Mariah, dengan judul “Zakat Sebagai Pengurang Penghasilan Kena Pajak (Studi Terhadap Pelaksanaan

6 Tim Penyusun Fakultas Syariah dan Ekonomi Islam, Petunjuk Teknis Penulisan Skripsi

(Surabaya: UIN Sunan Ampel , 2014), h.08.

7 Khusnul Khotimah, “Pembayaran Zakat dan Pajak Bagi Pegawai di UJKS Al Hambra Ketintang Surabaya (Perspektif Hukum Islam)” (Skripsi IAIN Sunan Ampel, Surabaya, 2011), h.80.

6

Undang Zakat di Kabupaten Bekasi)”.8 Hasil penelitian ini yaitu dengan adanya Undang-Undang Nomor 17 tahun 2000 zakat dapat menjadi pengurang penghasilan kena pajak sehingga dapat mengurangi beban ganda kewajiban yang harus dibayarkan oleh orang muslim.

Adanya undang-undang zakat sebagai pengurang penghasilan kena pajak dinilai cukup maju namun pelaksanaannya nampaknya belum begitu maksimal mengingat beberapa kelemahan antara lain dari segi sosialisasi banyak masyarakat yang belum mengetahui adanya undang-undang tersebut khususnya masyarakat bekasi. Adapun pelaksanaan administratif zakat sebagai penghasilan kena pajak adalah penghasilan bruto pribadi muslim atau lembaga muslim dikurangi 2,5% hasil netto dari pengurangan zakat dibayarkan pajak dengan membawa bukti setor zakat kepala kantor pajak.

Penulis akan mengadakan penelitian dengan judul “Implementasi Zakat Sebagai Pengurang Penghasilan Kena Pajak dengan sistem Payroll di LAZISMU Pusat”. Penelitian ini berbeda dengan penelitian sebelumnya karena penelitian ini mendiskripsikan secara mendalam tentang penerapan zakat sebagai pengurang penghasilan kena pajak di LAZISMU Pusat yang meliputi mekanisme-mekanismenya dan komponen-komponen lain. Kemudian dianalisis untuk mengetahui efektifitas zakat sebagai pengurang penghasilan kena pajak di LAZISMU Pusat.

E. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui implementasi zakat sebagai pengurang penghasilan kena pajak dengan sistem Payroll di LAZISMU Pusat.

2. Untuk mengetahui efektifitas implementasi zakat sebagai pengurang penghasilan kena pajak dengan sistem Payroll di LAZISMU Pusat.

8http:/www.google.com/url/repository.uinjkt.ac.id/opac/theme/catalog/hasilcairi.jsp?method=similar&

Sedangkan Manfaat/Kegunaan Penelitian ini adalah :

1. Dari Segi Teoritis, hasil penelitian ini diharapkan berguna bagi pengembangan ilmu pengetahuan dalam ranah akademik tentang implementasi zakat sebagai pengurang penghasilan kena pajak khususnya pada akademik UIN Syarif Hidayatullah Jakarta.

2. Dari Segi Praktis, hasil penelitian diharapkan memberikan informasi kepada Masyarakat tentang implementasi zakat sebagai pengurang penghasilan kena pajak khususnya Muzakki LAZISMU Pusat. Karena dengan adanya informasi yang cukup memadai tentu semakin banyak elemen yang dapat membantu kesuksesan program zakat sebagai pengurang penghasilan kena pajak ini yang tentu saja akan berpengaruh terhadap peningkatan penghimpunan dana zakat di LAZISMU Pusat.

F. Metodologi Penelitian 1. Pendekatan Penelitian

Penelitian ini memakai pendekatan Kualitatif. Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dll secara holistic dan dengan cara deskripsi dalam bentuk kata- kata dan bahasa pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode ilmiah.9 Penelitian ini tergolong penilitian lapangan (field research) yaitu data yang diperoleh langsung dari masyarakat melalui proses pengamatan (observasi) dan wawancara.

Adapun data yang di kumpulkan dalam penelitian ini adalah:

a. Data tentang Implementasi Zakat Sebagai Pengurang Penghasilan Kena Pajak dengan sistem Payroll di LAZISMU Pusat.

b. Data tentang Implementasi Zakat Sebagai Pengurang Penghasilan Kena Pajak di LAZISMU Pusat dari buku, jurnal, artikel dan skripsi terdahulu.

8

2. Sumber Data

a. Data Primer, yaitu data yang diperoleh secara langsung dari sumber data atau hasil dari penelitian lapangan. Sumber data ini didapatkan dari tempat penelitian. Untuk memperoleh data primer ini, penulis secara langsung mengadakan wawancara dengan pengurus LAZISMU Pusat dan orang–orang yang berhubungan dengan permasalahan yang dibahas. Penulis juga akan mengkaji dokumen– dokumen yang dapat dijadikan data pada penelitian ini.

b. Data Sekunder yaitu data yang diperoleh dari berbagai literatur. Sumber data ini adalah studi kepustakaan. Dalam penelitian ini penulis melakukan kunjungan ke berbagai perpustakaan untuk mendapatkan buku-buku yang menunjang dengan obyek penelitian dan berkaitan dengan yang akan diteliti, penulis juga mempelajari berbagai jurnal dan website yang membahas tentang zakat sebagai pengurang penghasilan kena pajak. buku-buku yang digunakan yaitu :

1) Yusuf Qardawi, Hukum Zakat. 2) Gusfahmi, Pajak Menurut Syariah.

3) M. Ali Hasan, Masail Fiqhiyah: Zakat, Pajak, Asuransi, dan Lembaga Keuangan.

4) Mienati Sonya Lasmana dan Budi Setiorahardjo, Cara Perhitungan Pemotongan PPh Pasal 21.

5) Ismail Nawawi, Zakat Dalam Perspektif Fiqh, Sosial & Ekonomi. 6) Rochmat Soemitro, Asas dan Dasar Perpajakan.

7) Trisni Suryarini dan Tarsis Tarmudji. Pajak di Indonesia.

3. Teknik Pengumpulan Data

Metode yang digunakan dalam rangka mengumpulkan data dan penyusunan skripsi ini adalah sebagai berikut:

a. Observasi, dilakukan guna mendapatkan data dengan melakukan pengamatan langsung ke tempat penelitian yaitu LAZISMU Pusat untuk mendapatkan data yang relevan.

b. Wawancara, dilakukan penulis secara langsung dengan pihak-pihak yang terkait dan berkompeten dengan tujuan penelitian untuk mendapatkan data yang akurat.

c. Studi Dokumentasi, yakni pengumpulan data dokumentasi tentang LAZISMU Pusat yang diambil dari dokumen-dokumen yang berupa brosur, majalah, surat bukti setor zakat dan dokumen lainnya.

4. Teknik Pengolahan Data

Setelah data berhasil dihimpun dari lapangan, dokumen, atau kepustakaan maka penulis menggunakan teknik pengolahan data dengan tahapan sebagai berikut :

a. Editing¸ yaitu pemeriksaan kembali dari semua data yang diperoleh terutama dari segi kelengkapannya, kejelasan makna, keselarasan antara data yang ada, dan relevansi dengan penelitian.10

b. Organizing, yaitu menyusun kembali data yang telah didapat dalam penelitian yang diperlukan dalam rangka paparan yang sudah direncanakan dengan rumusan masalah secara sistematis.11 Dalam hal ini penulis menyusun secara sistematis data-data tentang judul penelitian untuk memaparkan apa yang telah dirancang sebelumnya. c. Penemuan hasil yaitu menganalisa data yang telah diperoleh dari

penelitian untuk memperoleh kesimpulan mengenai kebenaran fakta yang ditemukan, yang akhirnya merupakan sebuah jawaban dari rumusan masalah.12

10 Sugiyono, Metode Penelitian Kualitatif, Kuantitatif, dan R&D (Bandung: Alfa Beta, 2008), h.243. 11 Sugiyono, Metode Penelitian Kualitatif, Kuantitatif, dan R&D, h.245.

10

5. Teknik Analisis Data

Data yang telah berhasil dikumpulkan selanjutnya akan dianalisis dengan menggunakan teknik analisis deskriptif kualitatif, yakni suatu teknik analisis data memaparkan terlebih dahulu semua data yang telah diperoleh kemudian menganalisisnya. Tujuan dari metode ini adalah untukmembuat deskripsi atau gambaran menegenai objek penelitian secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

Data yang sudah ada kemudian diolah dan dianalisis dengan pola pikir induktif, yaitu metode penalaran yang berpangkal dari pengumpulan data-data empiris yang bersifat khusus kemudian dianalisis untuk disimpulkan pada keadaan yang lebih umum dan kongkrit dari hasil penelitian.13

Fakta-fakta yang dikumpulkan adalah tentang implementasi zakat sebagai pengurang penghasilan kena pajak di LAZISMU Pusat. Penulis mulai memberikan pemecahan persoalan yang bersifat umum melalui penentuan rumusan masalah sementara dari observasi awal yang telah dilakukan, dalam hal ini penelitian dilakukan di LAZISMU Pusat sehingga ditemukan pemahaman terhadap pemecahan persoalan dari rumusan masalah yang telah ditentukan.

Dari pemaparan di atas penelitian diarahkan untuk mencoba mengungkapkan bagaimana implementasi zakat sebagai pengurang penghasilan kena pajak di LAZISMU Pusat. Penulis juga menggunakan metode ini untuk memperoleh gambaran yang jelas yang berkaitan dengan implementasi zakat sebagai pengurang penghasilan kena pajak di LAZISMU Pusat.

G. Sistematika Penulisan

Secara sistematis, penulisan skripsi dibagi kedalam lima bab, masing- masing terdiri dari beberapa sub bab yang merupakan penjelasan dari bab-bab tersebut.

BAB I PENDAHULUAN, bab ini terdiri dari latar belakang masalah, identifikasi dan batasan masalah, rumusan masalah, kajian pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi operasional, metode penelitian, dan sistematika pembahasan.

BAB II LANDASAN TEORI, bab ini membahas dan menguraikan teori-teori yang berkaitan dengan zakat dan pajak mencakup pengertian zakat, jenis zakat, pengertian pajak, penggolongan pajak, konsep pajak penghasilan, regulasi-regulasi yang mengatur zakat sebagai pengurang penghasilan kena pajak, dan persyaratan formal zakat dapat menjadi pengurang penghasilan kena pajak.

BAB III GAMBARAN UMUM LAZISMU, bab ini memuat deskripsi data yang berkenaan dengan profil LAZISMU serta Penulis akan mendiskripsikan secara jelas tentang penerapan zakat sebagai pengurang penghasilan kena pajak di LAZISMU Pusat.

BAB IV TEMUAN PENELITIAN, bab ini memuat analisis terhadap data penelitian yang telah dideskripsikan guna menjawab masalah penelitian, menafsirkan dan mengintegrasikan temuan penelitian itu ke dalam kumpulan pengetahuan yang telah mapan. Penulis akan menganalisis implementasi zakat sebagai pengurang penghasilan kena pajak di LAZISMU Pusat berdasarkan deskripsi pada bab sebelumnya, kemudian penulis juga menganalisis untuk menjawab permasalahan implementasi zakat sebagai pengurang penghasilan kena pajak di LAZISMU Pusat sudah berjalan dengan efektif.

BAB V SIMPULAN DAN SARAN, bab ini terdiri dari kesimpulan dan saran. Bab ini memberikan penerangan tentang intisari (kesimpulan) dari hasil pembahasan implementasi zakat sebagai pengurang penghasilan kena pajak di LAZISMU Pusat pada bab-bab sebelumnya, serta saran-saran yang sekiranya dapat dijadikan suatu pertimbangan dan kontribusi pemikir

12 BAB II

LANDASAN TEORI

A. Zakat

1. Pengertian Zakat

Ditinjau dari segi bahasa, kata zakat merupakan kata dasar (masdar) dari zaka yang berarti berkah, tumbuh, suci dan baik. Sesuatu itu zaka, berarti tumbuh dan berkembang dan seseorang itu zaka, berarti orang itu baik. Dan bila seseorang diberi sifat zaka dalam arti baik, maka berarti orang itu lebih banyak mempunyai sifat yang baik. Seorang itu zaki, berarti seorang yang lebih banyak sifat-sifat orang baik, dan kalimat “hakim - zaka - saksi” berarti hakim menyatakan jumlah saksi-saksi diperbanyak. 1

Menurut M. Ali Hasan dalam bukunya Zakat dan Infak Zakat berarti tumbuh, bertambah, dan berkah. Dengan demikian, zakat itu membersihkan (menyucikan) diri seseorang dan hartanya, pahala bertambah, harta tumbuh (berkembang), dan membawa berkat.2 Sedangkan menurut Kamus Besar Bahasa Indonesia Zakat adalah salah satu rukun Islam yg mengatur harta yang wajib dikeluarkan kepada mustahik. Zakat dari segi istilah fikih berarti sejumlah harta tertentu yang diwajibkan Allah SWT diserahkan kepada orang-orang yang berhak.3

Jumlah yang dikeluarkan dari kekayaan itu disebut zakat karena yang dikeluarkan itu menambah banyak, membuat lebih berarti, dan melindungi kekayaan itu dari kebinasaan. Arti tumbuh dan suci tidak dipakai hanya untuk kekayaan, tetapi lebih dari itu, juga buat jiwa orang yang menzakatkannya, sesuai firman Allah dalam Surat At-Taubah ayat 103 yang berbunyi:

1Yusuf Qardawi, Hukum Zakat (Jakarta: Litera Antar Nusa, 2006), h. 07.

2M. Ali Hasan, Zakat dan Infak (salah satu solusi mengatasi problema sosial di Indonesia), Cet-2,

h.15.

ِهۡي ل ع ِ ل ص و ا هِب مِهيِ ك زُت و ۡمُهُرِ ه طُت ٗة ق د ص ۡمِهِل َٰ و ۡم أ ۡنِم ۡذُخ و ۗۡمُهَّل ٞن ك س ك ت َٰو ل ص َّنِإ ۖۡم ٱ َُّللَّ ِم س عي ميِل ع Artinya : “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha Mengetahui.” (Q.S. At Taubah 103)

Selain Surat At-Taubah ayat 103 yang membahas tentang anjuran berzakat, surat Al-Rum ayat 39 juga menjelaskan hal yang sama sebagai berikut :

دْنِع وُب ْر ي لَ ف ِساَّنلا ِلا وْم أ يِف وُب ْر يِل اًب ِر ْنِم ْمُتْي تآ ا م و ُمُه كِئَٰ لوُأ ف ِ َّاللَّ هْج و نوُدي ِرُت ٍةا ك ز ْنِم ْمُتْي تآ ا م و ۖ ِ َّاللَّ

نوُفِعْضُمْلا

َ

Artinya: “Ambillah zakat dari sebagian harta mereka, guna membersihkan dan menyucikan mereka dan berdoalah untuk mereka. Sesungguhnya doamu itu (menumbuhkan) ketenteraman jiwa bagi mereka. dan Allah Maha Mendengar, Maha Mengetahui (Qs. Al-Rum :39)”.4

Dari ayat diatas dapat diketahui bahwa apa yang kalian berikan dalam bentuk zakat dan sedekah kepada orang-orang yang berhak menerimanya demi mencari keridhaan dari Allah dan pahala dari Nya, maka inilah yang diterima dan dilipatgandakan oleh Allah dengan pelipatgandaan yang banyak.5 Dan dengan berzakat tidak akan mengurangi Harta kita melainkan membersihkan sebagian Harta yang kita miliki. Selain itu Dari pasal 1 ayat 2 Undang- Undang Nomor 23 Tahun 2011 juga menjelaskan Pentingnya membayar zakat bahwa “Zakat adalah harta yang wajib dikeluarkan oleh

4 Kementrian Agama RI, Al-Quran dan Tafsirnya (Edisi Yang Disempurnakan), vol 4 (Jakarta: Widya

Cahaya, 2011), h.198.

5 Diambil dari https://tafsirweb.com/7403-quran-surat-ar-rum-ayat-39.html pada 12 januari 2021 Pukul

14

seorang muslim atau badan usaha untuk diberikan kepada yang berhak menerimanya sesuai dengan syariat Islam.”6

2. Dasar Hukum Zakat

Zakat merupakan salah satu rukun Islam, dan menjadi salah satu unsur pokok bagi tegaknya Syariat Islam. Oleh sebab itu hukum zakat adalah wajib (fardhu) atas setiap Muslim yang telah memenuhi syarat-syarat tertentu.

Zakat termasuk dalam kategori Ibadah (seperti shalat, haji, dan puasa) yang telah diatur secara rinci dan paten berdasarkan Al-Qur'an dan As-Sunnah. Zakat merupakan amal sosial kemasyarakatan dan kemanusiaan yang dapat berkembang sesuai dengan perkembangan ummat manusia. Dalam hukum Islam sendiri, zakat diatur dalam Al-Qur’an maupun Hadits berikut adalah rincianya:

a. Al-Qur’an

Zakat dalam Al Qur’an disebut sebanyak 82 (delapan puluh dua) kali, ini menunjukan hukum dasar zakat yang sangat kuat.7 dan diulang dengan sinonim dari kata zakat yaitu kata sadaqah dan infaq.

Pengulangan tersebut memiliki arti bahwa zakat memiliki kedudukan, fungsi, dan peranan yang penting dalam Islam. Dari 32 (tiga puluh dua) ayat dalam Al- Qur’an yang memuat ketentuan zakat, 29 ayat di antaranya menghubungkan ketentuan zakat dengan shalat.

Hal ini membuktikan adanya kaitan-kaitan yang erat antara zakat dengan shalat, dan hal ini sekaligus juga membuktikan bahwa Islam sangatlah memperhatikan hubungan antar manusia dengan Tuhan (hablum minallah) dan hubungan manusia dengan manusia (hablum minannas).

Dasar hukum diwajibkanya zakat dalam Islam, disebutkan dalam Al-Qur’an yang terdapat dalam surat Al-Baqarah ayat 110 yang berbunyi :

6 Diakses melalui https://peraturan.bpk.go.id/Home/Details/39267/uu-no-23-tahun-2011 pada Tanggal

12 januari 2021 Pukul 09:10.

7 Lili Bariadi, Muhammad Zen. M. Hudri, Zakat dan Wirausaha (Jakarta: CV.Pustaka Amri, 2005),

أ و ْاوُميِق ٱ َّصل ة َٰو ل ْاوُتا ء و ٱ ة َٰو ك َّزل دنِع ُهوُد ِج ت ٖرۡي خ ۡنِ م مُكِسُفن ِلِ ْاوُمِ د قُت ا م و ٱ َِّۗللَّ َّنِإ ٱ َّللَّ نوُل م ۡع ت ا مِب ٞري ِص ب Artinya : “Dan tegakanlah shalat dan bayarlah zakat. Dan kebaikan apa saja yang kamu usahakan bagi dirimu, tentu kamu akan mendapat pahala nya pada sisi Allah. Sesungguhnya Alah Maha Melihat apa-apa yang kamu kerjakan.”

Makna kata :

Wa aqiimush shalat : Mendirikan shalat adalah melaksanakannya pada waktunya dengan melengkapi syarat-syarat, rukun, dan sunnah shalat.

Wa aatuuz zakaat : Berikanlah zakat harta kalian dan berbuatlah segala perbuatan taat yang dapat menyucikan diri-diri kalian.

Makna ayat :

Pada ayat (110) Allah Ta’ala memerintahkan orang-orang mukmin untuk mendirikan shalat dan menunaikan zakat, serta melakukan perbuatan-perbuatan baik, untuk mendidik akhlak dan menyucikan diri mereka. Allah menjanjikan orang-orang mukmin akhir kehidupan yang baik di akhirat dalam firmanNya (َّ نِإ َّه للّٱ اهمِب َّهنوُلهمۡعهت َّ ري ِصهب ) “Sesungguhnya Allah Maha Melihat apa yang kalian kerjakan.”

Serta Al Mukminun ayat 1-4:

نوُنِمْ ُمْلا لْف أ ْد ق 1 نوُعِ ا خ ْمِهِت لَ ص يِف ْمُه نيِذَّلا 2 نوُ ِرْعُم ِوْ َّللا ِن ع ْمُه نيِذَّلا و 3 ( 4 نوُلِعا ف ِةا ك َّزلِل ْمُه نيِذَّلا و Artinya:

(1) Sesungguhnya beruntunglah orang-orang yang beriman, (2) yaitu orang yang khusyu´ dalam sembahyangnya, (3) dan orang-orang yang menjauhkan diri dari (perbuatan dan perkataan) yang tiada berguna, (4) dan orang-orang yang menunaikan zakat.

16

Kebanyakan ahli tafsir berpendapat bahwa yang dimaksud dengan zakat dalam ayat di atas adalah zakat mal atau kekayaan meskipun ayat itu turun di Makkah. Padahal, zakat itu sendiri diwajibkan di Madinah pada tahun ke-2 Hijriah. Fakta ini menunjukkan bahwa kewajiban zakat pertama kali diturunkan saat Nabi SAW menetap di Makkah, sedangkan ketentuan nisabnya mulai ditetapkan setelah Beliau hijrah ke Madinah.

Setelah hijrah ke Madinah, Nabi SAW menerima wahyu berikut ini, ''Dan dirikanlah shalat serta tunaikanlah zakat. Dan apa-apa yang kamu usahakan dari kebaikan bagi dirimu, tentu kamu akan mendapat pahalanya di sisi Allah. Sesungguhnya Allah Maha Melihat apa-apa yang kamu kerjakan'' (QS Al-Baqarah: 110). Berbeda dengan ayat sebelumnya, kewajiban zakat dalam ayat ini diungkapkan sebagai sebuah perintah, dan bukan sekedar anjuran.

b. Hadits

Dalam Hadits Nabi disebutkan:

يِنُب ُم لَْسِلإا ى ل ع ٍسْم خ ِة دا ه ْن أ ل ه لِإ َّلِإ َُّاللَّ َّن أ و ُم ح ًدَّم ا وُس ر ُل َِّاللَّ ِن ع ِا ِنْب ٍساَّب ع ي ِ ر َُّ اللَّ :ا مُهْن ع َّن أ ِبَّنل ا َّي ىلص الله هيلع ملسو ث ع ب اًذا عُم ي ر الله هنع ى لِإ ِن م يْل ا ف ر ك ذ ا , ثيِد حْل يِف و :ِه َّن أ َّ اللَّ ِد ق ْمِهْي ل ع ر تْفِا ًة ق د ص يِف ِلا وْم أ ,ْمِه ُت ُذ خْ ْنِم ,ْمِهِئا يِنْغ أ رُت ف د ِف ي ر قُف ْمِهِئا فَّتُم ق ل ع ,ِهْي ُظْفَّللا و خُبْلِل ي ِرا َِّ

Dari Ibnu Abbas ra, bahwa Nabi Shallallaahu 'alaihi wa Sallam mengutus Mu'adz ke negeri Yaman ia meneruskan hadits itu dan didalamnya (beliau bersabda): "Sesungguhnya Allah telah mewajibkan mereka zakat dari harta mereka yang diambil dari orang-orang kaya di antara mereka dan dibagikan kepada orang-orang fakir di antara mereka."8

Makna yang dapat diambil dari hadis Nabi di atas adalah perintah agar mengeluarkan zakat yang dikenakan pada kekayaan orang-orang kaya”.

8 Sheikh Muhammad Bin Shalih Al Utsaimin, Sifat Zakat Nabi Shallallahu Alaihi Wa Sallam, Darus

Dalam Shahih Bukhari terdapat satu bab yang menguraikan bahwa sedekah atau zakat tidak akan diterima dari harta yang ghulul, dan tidak akan diterima pula kecuali dari hasil usaha yang halal dan bersih.

Harta wajib zakat juga haruslah harta yang bernilai dan berpotensi berkembang. Dalam terminologi fiqhiyyah, menurut Yusuf Qardhawi, pengertian berkembang itu terdiri dari dua macam: yaitu yang kongkrit dan tidak kongkrit. Yang kongkrit dengan cara dikembangkan, baik dengan investasi, diusahakan dan diperdagangkan. Yang tidak kongkrit, yaitu harta itu berpotensi berkembang, baik yang berada di tangannya maupun yang berada di tangan orang lain tetapi atas namanya. Adapun harta yang tidak berkembang seperti rumah yang ditempati, kendaraan yang digunakan, pakaian yang dikenakan, alat-alat rumah tangga, itu semua merupakan harta yang tidak wajib di zakati kecuali menurut para ulama semua itu berlebihan dan di luar kebiasaan, maka dikenakan zakatnya.

Seseorang tidak diwajibkan berzakat selama ia belum mampu memenuhi kewajiban pokoknya. Menurut para ulama yang dimaksud dengan kebutuhan pokok adalah kebutuhan yang jika tidak terpenuhi akan menyebabkan kerusakan dan kemelaratan dalam hidup. Para ulama telah memasukkan syarat ini sebagai syarat kekayaan wajib zakat karena biasanya orang yang mempunyai kelebihan kebutuhan pokoknya maka orang tersebut dianggap mampu dan kaya. Kebutuhan pokok yang dimaksud itu meliputi makanan, pakaian dan tempat tinggal.

Zakat juga mensyaratkan seseorang harus terbebas dari hutang. Syarat ini merupakan penguat syarat kekayaan wajib zakat yang harus merupakan kepemilikan penuh. Karena dengan adanya hutang, berarti harta yang kita miliki masih bercampur harta milik orang lain, maka apabila kita ingin mengeluarkan zakat sedangkan kita masih mempunyai hutang, maka harus kita lunasi terlebih dahulu hutang-hutang yang kita miliki. Apabila setelah dibayarkan hutang-hutangnya tapi kekayaannya masih mencapai nishab, maka

18

wajib untuk mengeluarkan zakat, tapi sebaliknya apabila tidak mencapai nishab setelah dilunasi hutang-hutang maka tidak wajib mengeluarkan zakat.9

Perlu diketahui bahwa istilah zakat dan sedekah dalam Syari’at Islam memiliki makna yang sama. Keduanya terbagi menjadi dua: wajib, dan sunnah. Adapun anggapan sebagian masyarakat bahwa zakat adalah yang hukum, sedangkan sedekah adalah yang sunnah, maka itu adalah anggapan yang tidak berdasarkan kepada dalil yang benar nan kuat. Ibnul ‘Arobi rahimahullah mengatakan, “Zakat itu digunakan untuk istilah sedekah yang wajib, yang sunnah, untuk nafkah, kewajiban dan pemaafan”.10

Adapun terkait nishob zakat emas terkandung dalam hadits berikut :

Dari ‘Amr bin Syu’aib, dari ayahnya, dari kakeknya, dari Nabi shallallahu ‘alaihi wa sallam, beliau bersabda :

َّهل هو ىِف َّ لهقهأ َّ نِم َّهني ِر شِع َّالاهق ثِم َّهنِم َِّبهه ذلا َّ ء ىهش َّهل هو ىِف أَهَّ لهق َّ نِم َّ ىهتهئاِم َّ مهه رِد َّ ء ىهش “Tidak ada zakat jika emas kurang dari 20 mitsqol dan tidak ada zakat jika kurang dari 200 dirham.”11

Nishob zakat emas adalah 20 mitsqol atau 20 dinar. Satu dinar setara dengan 4,25 gram emas. Sehingga nishob zakat emas adalah 85 gram emas (murni 24 karat). Jika emas mencapai nishob ini atau lebih dari itu, maka ada zakat. Jika kurang dari itu, tidak ada zakat kecuali jika seseorang ingin bersedekah sunnah.

3. Unsur Zakat

Yusuf Al-Qardhawi mengatakan bahwa dalam zakat terdapat empat unsur pokok zakat diantaranya:12

9 http://kabsemarang.baznas.org/laman-29-dasar-hukum-dan-syarat-wajib-zakat.html diakses pada 20

januari Pukul 16:45.

10 Ibnu Hajar al- Asqalani. Fathul Bari bi Syarh Shahih Al-Bukhari, Terj. Syaikh Abdul Aziz, (Penerbit: Pustaka Imam Asy-Syafi’i) h.262.

11https://muslim.or.id/9433-panduan-zakat-4-zakat-emas-dan-perak.html diakses pada 20 januari

a) Orang yang mengeluarkan zakat (Muzakki) Pada pasal 1 ayat 5 UU Nomor 23 Tahun 2011 tentang Pengelolaan Zakat. Menyatakan bahwa muzakki adalah orang atau badan yang di miliki orang muslim yang berkewajiban menunaikan zakat. Zakat dikeluarkan bagi siapa saja yang beragama Islam dan memiliki harta yang cukup haul dan nishabnya.

b) Penerima zakat (Mustahik) Pada pasal 1 ayat 6 UU Nomor 23 Tahun 2011 tentang pengelolaan zakat. Menyatakan bahwa mustahik adalah orang atau badan yang berhak menerima zakat. Mustahik disebutkan dalam ketentuan Al-Qur’an surat At-Taubah ayat 60 yang menyebutkan bahwa mustahik terdapat delapan golongan di antaranya fakir, miskin, amil, muallaf, riqab, gharim, sabilillah, dan ibnu sabil.

c) Harta yang wajib dizakati pada pasal 4 ayat 2 UU Nomor 23 Tahun 2011 tentang Pengelolaan Zakat, harta yang dikenai zakat antara lain :

d) Emas, Perak dan uang e) Perdagangan dan Perusahaan

f) Hasil Pertanian, perkebunan dan perikanan g) Hasil tambang

h) Hasil peternakan

i) Hasil pendapatan dan jasa j) Rikaz

k) Pengelola zakat (Amil) Pada pasal 5 UU Nomor 23 Tahun 2011 tentang Pengelolaan Zakat. Menyatakan bahwa yang di maksud amil zakat adalah pengelola zakat yang diorganisasikan dalam suatu badan atau lembaga, sebagaimana yang ditafsirkan dalam Al-Qur’an Surat At-Taubah ayat 103 yang menyebutkan kata “amilinihaalaiha” sebagai salah satu yang berhak atas zakat. Kemudian diterjemahkan sebagai pengurus zakat yang bertugas mengambil dan menjemput zakat tersebut. Yusuf Al-Qardawi mengatakan

12 Yusuf Qardawi, Hukum Zakat (Jakarta: Litera Antarnusa, 2006), h.40.

20

bahwa dengan adanya amil akan memiliki beberapa keuntungan antara lain:13

1) Menjamin kepastian dan disiplin pembayaran zakat. 2) Menjaga perasaan rendah diri pada mustahik zakat.

3) Untuk mencapai efisiensi dan efektivitas serta sasaran yang tepat dalam penggunaan harta zakat menurut skala prioritas yang ada pada suatu tempat.

4) Memperlihatkan Syi’ar Islam dalam semangat penyelenggaraan pemerintahan yang Islami.

4. Syarat-syarat Wajib Zakat

Beberapa syarat dalam ketentuan berzakat diantaranya adalah :14 a. Syarat orang mengeluarkan zakat

Orang yang wajib mengeluarkan zakat adalah orang atau badan yang dimiliki orang muslim yang berkewajiban menunaikan zakat apabila memiliki kelebihan harta yang telah cukup haul dan nishabnya.

b. Syarat harta yang dizakatkan

1) Pemilikan yang pasti, halal, dan baik; Dapat diartikan disini sepenuhnya berada dalam kekuasaan yang punya, baik kekuasaan pemanfaatan maupun kekuasaan menikmati hasilnya. Menurut hadits riwayat muslim, bahwa Rasulullah SAW mengatakan bahwasanya “Allah tidak menerima zakat dari harta yang tidak sah” harta yang tidak sah merupakan harta yang diperoleh dengan cara-cara yang tidak halal, atau dalam memperoleh harta tersebut menggunakan cara yang dilarang agama, misalnya dengan korupsi, berjudi, menipu, mencuri, persekutuan zakat, berzina, dan lain-lain. 2) Berkembang

13 Yusuf Qardawi, Hukum Zakat, h.43.

Harta itu berkembang baik secara alami maupun berkembang secara ikhtiar atau usaha manusia. Adapula yang menyebutkan harta yang berkembang adalah harta yang produktif. Harta produktif adalah harta yang berkembang secara konkrit maupun tidak, secara konkrit dapat diartikan harta itu berkembang melalui pengembangan usaha, perdagangan, saham dan lain-lain, sedangkan harta tidak konkrit yaitu harta tersebut berpotensi untuk berkembang.

3) Melebihi kebutuhan pokok

Harta yang dimiliki seseorang itu melebihi kebutuhan pokok yang diperlukan bagi diri sendiri dan keluarganya, untuk hidup wajar sebagai manusia.

4) Bersih dari hutang

Harta yang dimiliki seseorang itu bersih dari hutang, baik hutang kepada Allah (nadzar) maupun hutang kepada sesama manusia. 5) Mencapai nishab

Harta yang dimiliki oleh muzaki telah mencapai jumlah (kadar) minimal yang di keluarkan zakatnya, nishab inilah yang menjadi tolak ukur suatu harta wajib dizakati atau tidak dizakati.

6) Mencapai masa haul

Harta tersebut harus mencapai waktu tertentu pengeluaran zakat. Biasanya dua belas bulan Qomariyah atau setiap kali menuai harta yang disyaratkan, cukup setahun nishabnya adalah binatang ternak, emas, perak, benatang perniagaan. Sedangkan harta yang tidak disyaratkan haulnya tiap tahun adalah tumbuh-tumbuhan yang setiap tahun menuai dan barang temuan ketika ditemukan.

5. Manfaat Zakat

Zakat adalah ibadah dalam bidang harta yang mengandung manfaat yang demikian besar dan mulia, baik yang berkaitan dengan orang yang

22

berzakat (muzakki), penerimanya (mustahik), harta yang dikeluarkan zakatnya, maupun bagi seluruh masyarakat keseluruhan, manfaat zakat tersebut antara lain:15

1) Sebagai perwujudan keimanan kepada Allah SWT;

2) Karena zakat merupakan hak mustahiq dimana zakat berfungsi untuk menolong, membantu, dan membina mereka, terutama fakir miskin kearah kehidupan yang lebih baik.

3) Zakat adalah salah satu sumber pembangunan sarana dan prasarana. 4) Zakat untuk memasyarakatkan etika bisnis yang benar, sebab zakat itu

bukanlah membersihkan harta yang kotor, tetapi mengeluarkan bagian dari hak orang lain dari harta yang kita usahakan dengan baik dan benar.

5) Indikator utama ketundukan seseorang terhadap ajaran Islam. 6) Membuka lapangan kerja yang luas.

7) Melipatgandakan penguasaan asset dan modal di tangan umat Islam. 6. Hikmah Zakat

Zakat merupakan ibadah yang memiliki dimensi ganda, vertikal dan horizontal. Artinya secara vertikal, zakat sebagai ibadah dan wujud ketakwaan seorang hamba kepada Allah, sedangkan secara horizontal zakat mempunyai fungsi sosial.

Yusuf Qardawi menerangkan hikmah zakat dengan membaginya dalam dua kategori individu dan kehidupan masyarakat. Hikmah secara individu bagi si pemberi adalah zakat mensucikan jiwa dari sifat kikir, zakat yang dikeluarkan oleh si muslim, zakat mendidik berinfaq dan memberi, berakhlak dengan akhlak Allah, zakat merupakan manifestasi syukur atas nikmat Allah, zakat mengobati hati dari cinta dunia, zakat mengembangkan kekayaan batin, zakat mensucikan harta, zakat mengembangkan harta.16 Sedangkan secara individu bagi penerima, zakat

15 Elsa Kartika Sari, Pengantar Hukum Zakat dan Wakaf, h.12. 16 Yusuf Qardawi, Hukum Zakat, h.848.

membebaskan si penerima dari kebutuhan, zakat menghilangkan sifat dengki dan benci.

Pada kehidupan masyarakat, zakat memiliki tanggung jawab sosial, zakat memiliki peran ekonomi salah satunya yaitu merangsang adanya diatribusi pendapatan yang cair, zakat juga berperan membangun akhlak mulia umat.

Zakat merupakan push factor bagi perbaikan kondisi masyarakat, khususnya ekonomi, karena dengan adanya distribusi zakat, akan terjadi pertumbuhan kesejahteraan masyarakat dalam arti yang lebih luas.17 Islam memberikan hak milik kepada orang fakir atau miskin yang mau bekerja dengan memberikan dana atau modal untuk berproduksi.18

B. Tinjauan Umum tentang Pajak 1. Pengertian Pajak

Secara bahasa, pajak dalam bahasa Arab disebut dengan istilah d}aribah yang artinya mewajibkan, menetapkan, memukul, menerangkan atau membebankan, dan lain-lain.19 Ia disebut beban karena merupakan kewajiban tambahan atas harta setelah zakat. Jadi, daribah adalah harta yang dipungut secara wajib oleh negara untuk selain jizyah dan kharaj, sekalipun keduanya secara awam bisa dikategorikan daribah.20

Secara istilah, pajak menurut Yusuf Qardawi adalah kewajiban yang ditetapkan terhadap wajib pajak, yang harus disetorkan kepada negara sesuai dengan ketentuan, tanpa mendapat prestasi kembali dari negara, dan hasilnya untuk membiayai pengeluaran-pengeluaran umum di satu pihak dan untuk

17 Umrotul Hasanah, Manajemen Zakat Modern: Instrument Pemberdayaan Ekonomi Umat (Malang:

UIN Maliki Press, 2010), h.49.

18Ridwan Mas’ud dan Muhammad, Zakat dan Kemiskinan: Instrumen Pemberdayaan Ekonomi Umat

(Yogyakarta: UII Press, 2005), h.138.

19 A. W. Munawwir, Kamus al-Munawwir (Surabaya: Pustaka Progressif, 2002), h.815. 20 Gusfahmi, Pajak Menurut Syarah (Jakarta: PT RajaGrafindo Persada, 2007), h.27.

24

merealisasi sebagian tujuan ekonomi, sosial, politik dan tujuan-tujuan lain yang ingin dicapai oleh Negara.21

Ray M. Sommerfeld, Hershel M. Anderson dan Horace R. Brock menjelaskan bahwa pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.22

Andriani menjelaskan bahwa pajak adalah iuran kepada warga negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan - peraturan dengan tidak mendapatkan prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan dengan tugas negara dalam menyelenggarakan pemerintahan.23

Tokoh nasional, Rochmat Soemitro, guru besar Universitas Pajajaran, merumuskan bahwa pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukkan dan digunakan untuk membiayai pengeluaran umum.24 Dari pengertian berbagai pengertian di atas pajak mempunyai unsur-unsur:

a. Pajak dipungut berdasarkan undang-undang. b. Pajak dapat dipaksakan.

c. Diperuntukkan bagi keperluan pembiayaan umum pemerintah.

d. Tidak dapat ditunjukkannya timbal balik atau kontraprestasi secara langsung.

21 Yusuf Qardawi, Hukum Zakat, h 998. 22 Yusuf Qardawi, Hukum Zakat, h..999.

23 Sony Devano dan Siti Kurnia Rahayu, Perpajakan, Konsep, Teori, dan Isu (Jakarta: Kencana,

2006),h.22.

2. Jenis – jenis Pajak di Indonesia25

Berbagai jenis pajak di Indonesia dikelompokkan menurut lembaga atau instansi yang memungut pajak yaitu :

a. Pajak Negara (Pajak Pusat)

Pajak negara adalah pajak yang pemungutannya dilaksanakan oleh pemerintah pusat. Pajak negara terdiri dari:

1) Pajak penghasilan.

2) Pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah.

3) Pajak bumi dan bangunan. 4) Bea materai.

5) Bea perolehan hak atas tanah dan bangunan.

6) Penerimaan negara yang berasal dari migas (pajak dan royalty).

b. Pajak Daerah

Pajak daerah adalah pungutan wajib atas orang pribadi atau badan yang dilakukan oleh pemerintah daerah tanpa kontraprestasi secara langsung yang seimbang yang dapat dipaksakan berdasarkan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.26 Pajak daerah, dikelompokkan menjadi dua yaitu pajak daerah tingkat I (propinsi) dan pajak daerah tingkat II (kabupaten/kota).

1) Pajak Daerah Tingkat I (Propinsi)

a) Pajak kendaraan bermotor dan kendaraan di atas air.

b) Bea balik nama kendaraan bermotor dan kendaraan di atas air. c) Pajak bahan bakar kendaraan bermotor.

25 Mardiasmo, Perpajakan (Yogyakarta: CV Andi Offset, 2006), h.8.

26

d) Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

2) Pajak Daerah Tingkat II a) Pajak hotel dan restoran. b) Pajak hiburan.

c) Pajak reklame.

d) Pajak penerangan jalan.

e) Pajak pengambilan dan pengolahan bahan galian golongan C. f) Pajak pemanfaatan air bawah tanah dan air permukaan.

3. Definisi Pajak Penghasilan a. Pengertian Pajak Penghasilan

Pajak penghasilan menurut pasal 1 Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan adalah pajak yang dikenakan kepada subjek pajak atau penghasilan yang diterima atau diperolehnya dalam tahun pajak. dari definisi tersebut maka subjek pajak akan dikenai pajak apabila dia menerima atau memperoleh penghasilan.27 Regulasi yang mengatur tentang pajak penghasilan sampai amandemen ke empat yaitu :28 1) UU Nomor 7 Tahun 1983. 2) UU Nomor 7 Tahun 1991. 3) UU Nomor 10 Tahun 1994. 4) UU Nomor 17 Tahun 2000. 5) UU Nomor 36 Tahun 2008.

27 Wirawan ED Radianto, Memahami Pajak Penghasilan Dalam Sehari (Yogyakarta: Graha Ilmu,

2010), h.01.

b. Subjek Pajak Penghasilan29

Subjek pajak penghasilan adalah segala sesuatu yang memiliki potensi untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan pajak penghasilan. Menurut Charles Dulles Merpaung dan Gusti Nyoman Putera, pajak penghasilan adalah pihak terhadap siapa pajak akan ditagih oleh negara, atau dengan kata lain pihak yang mempunyai kewajiban pajak subjektif. Subjek pajak yaitu : 30

a) Orang Pribadi

Orang pribadi adalah setiap orang yang tinggal di Indonesia atau tidak bertempat tinggal di Indonesia yang mendapatkan penghasilan dari Indonesia.

Subjek pajak orang pribadi dibedakan menjadi dua yaitu orang pribadi dalam negeri dan luar negeri. Subjek pribadi dalam negeri yaitu orang yang bertempat tinggal atau berada di Indonesia lebih dari 183 hari (tidak harus berturut-turut) dalam jangka waktu 12 bulan, atau orang pribadi yang dalam satu tahun pajak berada di indonesia dan mempunyai niat bertempat tinggal di Indonesia.

Subjek pajak pribadi luar negeri yaitu orang yang tidak bertempat tinggal atau berada di Indonesia lebih dari 183 hari (tidak harus berturut-turut) dalam jangka waktu 12 bulan, tetapi orang tersebut menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia, atau dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia

b) Harta Warisan yang Belum Dibagi

Harta warisan yang belum dibagi adalah warisan dari seseorang yang sudah meninggal dan belum dibagi tetapi menghasilkan pendapatan, maka pendapatan itu dikenakan pajak.

29 Charles Dulles Merpaung dan Gusti Nyoman Putera, Dasar-Dasar Pajak Penghasilan (Jakarta:

Integritas Press, 1985), h.09.

28

c) Badan

Badan adalah sekumpulan orang atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, bentuk usaha tetap, dan bentuk badan lainnya.

Subjek pajak badan dibedakan menjadi dua yaitu dalam negeri dan luar negeri. Subjek pajak badan dalam negeri yaitu badan didirikan atau bertempat kedudukan di Indonesia. Sedangkan subjek pajak badan luar negeri yaitu badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan. usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia, atau dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

d) Badan Usaha Tetap

Badan Usaha Tetap (BUT) adalah berbentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

c. Penghasilan Kena Pajak

Yang menjadi objek pajak adalah penghasilan. Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.31

Besarnya Penghasilan Kena Pajak untuk Wajib Pajak dalam negeri badan dihitung sebesar penghasilan netto, sedangkan untuk Wajib Pajak orang pribadi dihitung sebesar penghasilan netto dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP).32 Untuk menetukan penghasilan netto Wajib Pajak badan atau pun Wajib Pajak orang pribadi, penghasilan bruto dikurangi dengan biaya-biaya yang diperkenankan oleh Undang- Undang PPh.33

Tabel 2.1 Penghasilan Kena Pajak (WP orang pribadi) = penghasilan netto – PTKP

= penghasilan bruto – (biaya yang diperkenankan UU PPh) – PTKP Penghasilan Kena Pajak (WP badan)

= penghasilan netto – PTKP

= penghasilan bruto – (biaya yang diperkenankan UU PPh)

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, PTKP Indonesia yaitu sebesar Rp 54 juta.

Jika wajib pajak sudah kawin, terdapat tambahan senilai Rp 4,5 juta. Begitu pula jika wajib pajak memiliki tambahan tanggungan untuk setiap anggota keluarga sedarahnya, maka akan dikenai tambahan senilai Rp 4,5 juta. Berikut ini adalah tabel jumlah PTKP yang berlaku sejak tahun 2020, yaitu antara lain :

31 R. Santoso Brotodihardjo, Pengantar Ilmu Hukum Pajak (Bandung: Eresco N.V, 1965), h.2443. 32 Trisni Suryarini dan Tarsis Tarmudji, Pajak di Indonesia…, h.102.

33 Mienati Sonya Lasmana dan Budi Setiorahardjo, Cara Perhitungan Pemotongan PPh Pasal 21

30

Gambar 2.1

PTKP (Penghasilan Tidak Kena Pajak) juga

memiliki tiga golongan WP orang pribadi dalam tarif tahun 2020, yaitu antara lain :34

1) Tarif PTKP Pria/Wanita Lajang Kode TK (Tidak Kawin)

TK/0 adalah Tarif untuk Pria/Wanita lajang tanpa adanya tanggungan atau tanggungan sebesar Rp 54.000.000./tahun. TK/1 adalah Tarif untuk Pria/Wanita lajang dengan adanya 1

tanggungan(berupa ibu, bapak, atau anak) tanggungan sebesar Rp 58.500.000./tahun.

TK/2 adalah Tarif PTKP untuk Pria/Wanita lajang dengan adanya 2 tanggungan(berupa ibu, bapak, atau anak) tanggungan sebesar Rp 63.000.000./tahun.

TK/3 adalah Tarif PTKP untuk Pria/Wanita lajang dengan adanya 3 tanggungan(berupa ibu, bapak, atau anak) tanggungan sebesar Rp 67.500.000./tahun.

2) Tarif PTKP Pria Kawin Kode K (Kawin)

K/0 adalah Tarif PTKP untuk Pria sudah kawin tanpa adanya tanggungan hanya Pria tersebut dan istrinya sebesar Rp 58.500.000./tahun.

K/1 adalah Tarif PTKP untuk Pria sudah kawin mempunyai 1 tanggungan (berupa ibu, bapak, atau anak) sebesar Rp 63.000.000./tahun.

K/2 adalah Tarif PTKP untuk Pria sudah kawin mempunyai 2 tanggungan (berupa ibu, bapak, atau anak) sebesar Rp 67.500.000./tahun.

K/3 adalah Tarif PTKP untuk Pria sudah kawin mempunyai 3 tanggungan(berupa ibu, bapak, atau anak) sebesar Rp 72.000.000./tahun.

3) Tarif PTKP Penghasilan Suami dan Istri Kode KI (Kawin + Istri) KI/0 adalah Tarif PTKP untuk Penghasilan Suami dan Istri

digabung tanpa tanggungan hanya Suami dan istrinya sebesar Rp 112.500.000./tahun.

KI/1 adalah Tarif PTKP untuk Penghasilan Suami dan Istri digabung dengan 1 tanggungan(berupa ibu, bapak, atau anak) sebesar Rp 117.000.000./tahun.

KI/2 adalah Tarif PTKP untuk Penghasilan Suami dan Istri digabung dengan 2 tanggungan(berupa ibu, bapak, atau anak) sebesar Rp 121.500.000./tahun.

KI/3 adalah Tarif PTKP untuk Penghasilan Suami dan Istri digabung dengan 3 tanggungan(berupa ibu, bapak, atau anak) sebesar Rp 126.000.000./tahun.

Untuk lebih mudah memahami bagaimana cara menghitung PTKP tersebut, kita akan bahas lebih jelas dibawah ini, yaitu antara lain :35

Contoh Perhitungan PPh 21 PTKP diatas PTKP :

Rama baru saja memperoleh pekerjaan di tempat lain dengan gaji Rp 6.000.000. Maka perhitungannya PTKP nya adalah = ….. Penyelesaian :

Gaji : 6.000.000

Komponen Pengurang :

Biaya Jabatan(5%) : Rp 300.000

32

Biaya iuran pensiun : Rp 100.000 Total Pengurang : Rp 400.000

Penghasilan netto sebulan : Gaji - Pengurang = Rp 6.000.000 - Rp 400.000

= Rp 5.600.000

Penghasilan netto setahun : 5.600.000 x 12 = Rp 5.600.000 x 12

= Rp 67.200.000

Contoh Perhitungan PTKP Kode K/0 : WP pribadi = Rp 54.000.000 K/0 = + Rp 4.500.00 PTKP setahun = Rp 58.500.000 Maka : Rp 67.200.000 - Rp 58.500.000 = Rp 8.700.000

Jadi, penghasilan kena pajak setahun PPh 21 yang terutang adalah 5% x Rp 8.700.000 = Rp 435.000

C. Zakat sebagai Pengurang Penghasil Kena Pajak 1. Kedudukan Zakat dalam Pajak Penghasilan

Pajak Penghasilan dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Penghasilan itulah yang disebut objek pajak. Undang-Undang Perpajakan menyebutkan macam-macam objek pajak dan bukan objek pajak.

Adapun yang bukan objek pajak salah satunya yaitu zakat sebagaimana diatur di dalam Pasal 4 ayat 3 huruf a angka 1 Undang- Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang- Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan berbunyi “Bantuan atau sumbangan, termasuk zakat yang diterima oleh Badan Amil Zakat atau Lembaga Amil Zakat yang dibentuk atau disahkan oleh pemerintah dan yang