169

PENGARUH NON PERFORMING LOAN, LOAN TO DEPOSIT RATIO DAN DANA PIHAK KETIGA

TERHADAP PROFITABILITAS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2015 - 2019

FERAWATI

POLITEKNIK WILMAR BISNIS INDONESIA

ABSTRACT

The purpose of this study is to analyze the influence of Non Performing Loans, Loan to Deposit Ratios and Third Party Funds on profitability in banking companies listed on the Indonesia Stock Exchange for the period 2015-2019. The population in this study was 43 banking companies listed on the Indonesia Stock Exchange for the period 2015-2019. A sample of 24 banking companies listed on the Indonesia Stock Exchange for the period 2015-2019. The research methodology used is multiple linear regression analysis. The results prove that Non Performing Loan has an effect on profitability in banking companies listed on the Indonesia Stock Exchange period 2015-2019. Loan to Deposit Ratio has no effect on profitability in banking companies listed on the Indonesia Stock Exchange for the period 2015-2019. Third Party Funds affect profitability of banking companies listed on the Indonesia Stock Exchange for the period 2015-2019. Non Performing Loans, Loan to Deposit Ratios and Third Party Funds affect profitability in banking companies listed on the Indonesia Stock Exchange for the period 2015-2019 with adjusted R Square (R2) coefficient of determination of 0.028 or equal to 2.8% while the remaining 92.8% is influenced by other unexamined variables such as capital adequacy, growth in customer numbers and BOPO.

Keywords : Non Performing Loan, Loan To Deposit Ratio, Third Party Funds, Profitability PENDAHULUAN

Perbankan dalam menjalankan kegiatan operasionalnya selalu dituntut pencapaian profitabilitas yang tinggi. Profitabilitas merupakan kemampuan bank dalam menghasilkan atau memperoleh laba secara efektif dan efisien. Secara garis besar, laba yang dihasilkan perusahaan berasal dari penjualan dan pendapatan investasi yang dilakukan oleh perusahaan. Laba bank dapat diukur dari return on asset atau ROA. Kinerja keuangan dalam suatu perusahaan akan semakin baik apabila perusahaan tersebut dapat menjaga nilai ROA karena dengan semakin besarnya ROA maka tingkat pengembalian (return) yang diharapkan oleh perusahaan akan semakin besar dan hasilnya dapat dinikmati oleh pemegang saham.

Dalam melakukan pemberian kredit bank akan mempunyai risiko yaitu, berupa tidak lancarnya pembayaran kredit atau yang biasa disebut dengan risiko kredit. Risiko kredit tercermin dalam rasio Non Performing Loan (NPL). Peningkatan kredit bermasalah (Non Performing Loan) dalam jumlah yang banyak dapat menimbulkan masalah bagi kesehatan bank, oleh karena itu bank dituntut untuk selalu menjaga kredit tidak dalam posisi NPLyang tinggi. Agar dapat menentukan tingkat wajar atau sehat maka ditentukan ukuran standar yang tepat untuk NPL. Dalam hal ini Bank Indonesia menetapkan bahwa tingkat NPL yang wajar adalah ≤ 5% dari total portofolio kreditnya. Kegiatan perbankan tidak terlepas dari penyaluran dana kepada nasabah yang dikenal dengan Loan to Deposit Ratio atau LDR. Loan to Deposit Ratio merupakan rasio antara jumlahikredit yangidisalurkan terhadap danaipihak ketigaiyang dihimpun oleh bank. Semakin besar jumlah dana yang disalurkan kepada nasabah dalam bentuk kredit maka jumlah dana yang menganggur berkurang dan penghasilan bunga yang diperoleh akan meningkat. Hal ini tentunya akan meningkatkan LDR sehingga Return on Asset bank juga meningkat.

Dana pihak ketiga atau dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh Bank (dapat mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank). Dengan meningkatnya jumlah dana pihak ketiga sebagai sumber dana utama pada bank, bank menempatkan dana tersebut dalam bentuk aktiva

170

produktif misalnya kredit. Semakin tinggi dana pihak ketiga dalam batas tertentu, maka semakin meningkat pula laba bank, dengan asumsi bank menyalurkan dananya untuk pembiayaan yang efektif.

Tabel Fenomena Penelitian (Dalam Rupiah)

Sumber Data : www.idx.co.id

Berdasarkan Tabel di atas menunjukkan bahwa laba sebelum pajak perusahaan perbankan per tahun berfluktuatif ada mengalami kenaikan dan ada mengalami penurunan. Kredit macet perusahaan perbankan terus mengalami kenaikan tiap tahunnya sedangkan dana pihak ketiga perusahaan untuk PT. Bank CIMB Niaga, Tbk dan PT. Bank Mega, Tbk mengalami penurunan di tahun 2018 sedangkan PT. Bank Windu Kentjana Internasional, Tbk yang memiliki dana pihak ketiga yang meningkat. PT. Bank CIMB Niaga, Tbk di tahun 2018 terjadi kredit macet sebesar Rp 379.143.000.000 mengalami kenaikan dibandingkan tahun 2017 mampu mendorong terjadi kenaikan laba sebelum pajak di tahun 2018 sebesar Rp 4.850.818.000.000. Hal ini seharusnya kredit macet tinggi dapat menurunkan laba sebelum pajak. PT. Bank Mega, Tbk di tahun 2018 memiliki kredit macet sebesar Rp 458.672.000.000 terjadi peningkatan dibandingkan tahun sebelumnya malah mengakibatkan terjadi kenaikan laba sebelum pajak di tahun 2018 tersebut. PT. Bank Windu Kentjana Internasional, Tbk yang memiliki dana pihak ketiga di tahun 2016 sebesar Rp 9.518.000.000.000 dibandingkan tahun sebelumnya mengakibatkan penurunan laba sebelum pajak sebesar Rp 79.445.000.000. Hal ini seharusnya dana pihak ketiga yang tinggi dapat mengakibatkan laba sebelum pajak tinggi.

No Emiten Kode Tahun Kredit Macet (Rp) Dana Pihak Ketiga (Rp) Laba Sebelum Pajak (Rp) 1 BNGA 2015 319.146.000.000 178.533.077.000.000 570.004.000.000 2016 1.115.828.000.000 180.571.134.000.000 2.850.708.000.000 2017 120.421.000.000 189.317.196.000.000 4.155.020.000.000 2018 379.143.000.000 45.857.151.000.000 4.850.818.000.000 2 MEGA 2015 482.725.000.000 49.739.672.000.000 1.238.769.000.000 2016 329.799.000.000 51.073.227.000.000 1.545.423.000.000 2017 377.865.000.000 61.282.871.000.000 1.649.159.000.000 2018 458.672.000.000 60.734.798.000.000 2.002.021.000.000 3 MCOR 2015 118.483.000.000 8.359.702.000.000 96.528.000.000 2016 146.559.000.000 9.518.000.000.000 79.445.000.000 2017 246.181.000.000 12.713.399.000.000 75.317.000.000 2018 280.098.000.000 13.073.223.000.000 135.618.000.000

171 TINJAUAN PUSTAKA

Non Performing Loan

Non Performing Loan (NPL) adalah suatu risiko timbul dari kredit yang diberikan kepada nasabah yang berakibat menjadi kredit macet disebabkan bentuk pembayaran kembali pokoknya dan atau pembayaran bunga, denda keterlambatan, serta ongkos-ongkos bank yang menjadi beban debitur. Menurut Ikatan Bankir Indonesia (2016:177) “kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet serta dihitung berdasarkan nilai tercatat dalam neraca.”

Indikator Non Performing Loan

Non Performing Loan (NPL) =

Kredit Total

Bermasalah Kredit

Loan to Deposit Ratio

Menurut Harahap (2018:321), “rasio loan to deposit ratio (LDR) ini menunjukkan seberapa besar pinjaman yang diberikan didanai oleh dana pihak ketiga. Bank Indonesia menetapkan maksimal 85%.”

Indikator Loan To Deposit Ratio

Loan to deposit ratio = x 100%

diterima yang Dana diberikan yang Kredit

Dana Pihak Ketiga

Dana pihak ketiga yang dihimpun perbankan dari dana yang disimpan masyarakat yang biasanya digunakan perbankan untuk disalurkan ke masyarakat. Menurut Ismail (2016:43), “dana pihak ketiga biasanya lebih dikenal dengan dana masyarakat, merupakan dana yang dihimpun oleh bank yang berasal dari masyarakat dalam arti luas, meliputi masyarakat individu, maupun badan usaha. Bank menawarkan produk simpanan kepada masyarakat dalam menghimpun dananya”. Indikator Dana Pihak Ketiga

DPK = Dana pihak ketiga / total kewajiban x 100% Profitabilitas

Menurut Ikatan Bankir Indonesia (2015:64), “rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba sehingga perusahaan dapat terus tumbuh dan mampu membayar kewajiban jatuh tempo.”

Indikator Return On Asset

ROA = 100% aktiva al) Total (mod um pajak Laba sebel

172 Kerangka Pemikiran H1 H2 H3 H4 Gambar Kerangka Pemikiran

METODOLOGI PENELITIAN

Lokasi penelitian ini pada perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2015-2019. Untuk memperoleh data laporan keuangan perusahaan perbankan dapat dilakukan cara membrowsing situs www.idx.co.id dan www.idnfinancial.com.

Populasi Dan Sampel Penelitian

Populasi dalam penelitian ini adalah 43 perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2015-2019. Sampel dalam penelitian ini adalah 24 perusahaan.

Tabel Sampel Penelitian

No. Kriteria Jumlah Sampel

1. Perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia

Periode 2015-2019. 43

2. Perusahaan perbankan yang belum listing terdaftar di Bursa Efek Indonesia selama Periode 2015-2019.

(11) 3 Perusahaan perbankan yang memiliki laba negatif selama

berturut-turut Periode 2015-2019. (8)

Jumlah 24

Total sampel (5 x 24 perusahaan) 120

Analisis Regresi Linear Berganda

Analisis regresi linear berganda. Model regresi linear berganda yang digunakan adalah sebagai berikut : Y = a + b1X1 + b2X2 + b3X3 + e

Non Performing Loan (X1)

Profitabilitas (Y)

Dana Pihak Ketiga (X3) Loan to Deposit Ratio

173

HASIL PENELITIAN DAN PEMBAHASAN Stastistik Deskriptif

Tabel Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPL 120 .00 7.66 1.7049 1.20877 LDR 120 50.43 167.23 88.6244 15.78625 DPK 120 55.67 99.05 88.0157 7.74976 ROA 120 .11 3.97 1.8170 .97275 Valid N (listwise) 120 Uji Normalitas

Penelitian ini menggunakan analisis histogram dan normal probability plot. Berikut tampilan kedua grafik tersebut :

Gambar Histogram

Dari histogram tersebut, dapat disimpulkan data residual berdistribusi normal karena dapat dilihat dari arah histogram yang tidak miring ke kanan maupun ke kiri dan membentuk lonceng terbalik. Demikian pula dengan hasil normal probability plot berikut ini:

174

Gambar Normal Probability Plot

Dari hasil normal probability plot terlihat titik-titik menyebar disekitar garis diagonal, dan mengikuti arah garis diagonal sehingga data berdistribusi normal.

Tabel

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 120

Normal Parametersa,b Mean .0000000

Std. Deviation .94688742 Most Extreme Differences Absolute .080

Positive .080

Negative -.055

Test Statistic .080

Asymp. Sig. (2-tailed) .057c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan tabel di atas, dapat diketahui bahwa variabel Non Performing Loan, Loan to Deposit Ratio, Dana Pihak Ketiga dan profitabilitas telah memenuhi syarat distribusi normal karena nilai sig 0,057 > 0,05 sehingga data tersebut normal.

175

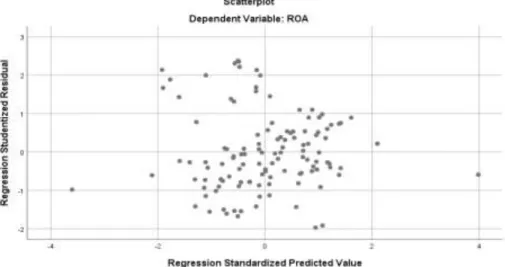

Uji Heteroskedastisitas

Gambar Scatterplot

Gambar diatas menunjukkan grafik Scatterplot terlihat hampir semua titik menyebar secara acak, tidak membentuk pola tertentu yang jelas serta tersebar di atas maupun dibawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi. Uji statistik dapat dilakukan dengan uji Glejser pada Tabel dibawah ini berikut ini :

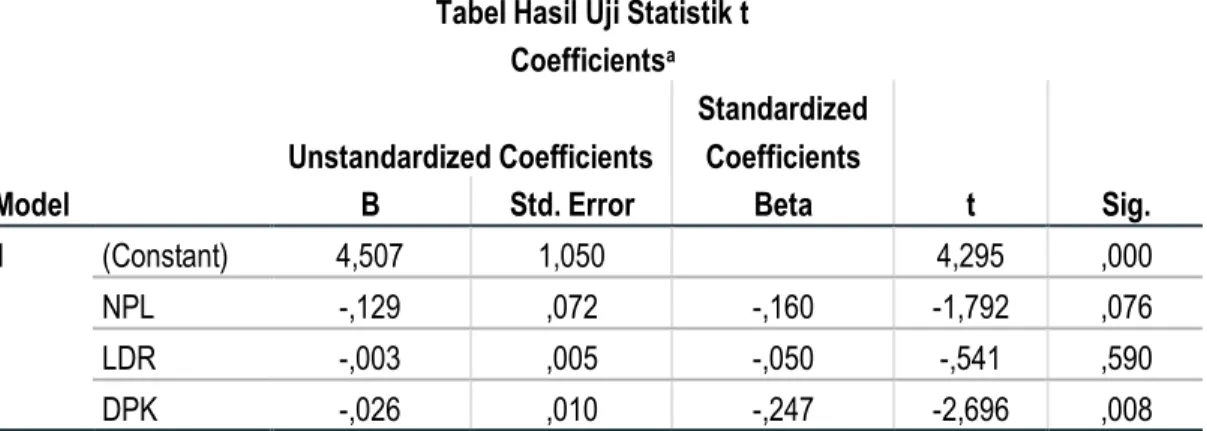

Tabel Hasil Uji Glejser Coefficientsa Model Unstandardized Coefficients

Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 4,507 1,050 4,295 ,000 NPL -,129 ,072 -,160 -1,792 ,076 LDR -,003 ,005 -,050 -,541 ,590 DPK -,026 ,010 -,247 -2,696 ,008

a. Dependent Variable: Abs_ut

Berdasarkan Tabel diatas menunjukkan nilai signifikan Non Performing Loan, Loan to Deposit Ratio dan Dana Pihak Ketiga berada di atas 0,05 disimpulkan tidak terjadi heteroskedastisitas.

Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya).

Tabel Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square The Estimate Durbin-Watson Std. Error Of

1 .229a .052 .028 .95905 2.284

a. Predictors: (Constant), DPK, NPL, LDR b. Dependent Variable: PROFITABILITAS

176

Berdasarkan Tabel diatas hasil uji Durbin-Watson menunjukkan angka sebesar 2,284. Hasil pengukurannya adalah 1,753 < 2,284 < (4-1,753) yaitu 1,753 < 2,284 < 2,247 maka dapat disimpulkan tidak terjadi autokorelasi dalam penelitian ini. Uji Multikolinearitas

Tabel Hasil Uji Multikolinearitas Model Tolerance Collinearity Statistics VIF 1 (Constant)

NPL .992 1.008

LDR .571 1.752

DPK .574 1.743

Berdasarkan Tabel diatas menunjukkan nilai tolerance variabel Non Performing Loan, Loan to Deposit Ratio dan Dana Pihak Ketiga lebih besar dari 0,10 dapat disimpulkan bahwa tidak terjadi multikolinearitas.

Analisis Regresi Linear Berganda

Tabel Hasil Analisis Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 4,507 1,050 4,295 ,000 NPL -,129 ,072 -,160 -1,792 ,076 LDR -,003 ,005 -,050 -,541 ,590 DPK -,026 ,010 -,247 -2,696 ,008

a. Dependent Variable: PROFITABILITAS

Berdasarkan tabel diatas diperoleh rumus regresi sebagai berikut: Y = 4,507 - 0,129 X1 – 0,003 X2 – 0,026 X3

Hasil Penelitian Koefisien Determinasi

Tabel Koefisien Determinasi Model Summary Model R R Square Adjusted R Square Std. Error Of The Estimate 1 ,283a ,080 ,056 ,93723 a. Predictors: (Constant), DPK, NPL, LDR

177

Berdasarkan Tabel diatas diperoleh nilai adjusted R Square (R2) koefisien determinasi sebesar 5,6% dipengaruhi oleh variabel independen terhadap variabel dependen seperti Non Performing Loan, Loan to Deposit Ratio dan Dana Pihak Ketiga. Sedangkan sisanya 94,4% dipengaruhi oleh variabel lain yang tidak diteliti seperti kecukupan modal, pertumbuhan jumlah nasabah dan BOPO.

Uji t (Uji Signifikansi Parsial)

Tabel Hasil Uji Statistik t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 4,507 1,050 4,295 ,000 NPL -,129 ,072 -,160 -1,792 ,076 LDR -,003 ,005 -,050 -,541 ,590 DPK -,026 ,010 -,247 -2,696 ,008

a. Dependent Variable: PROFITABILITAS Hasil pengujian statistik secara parsial sebagai berikut :

1. Non Performing Loan mempunyai nilai thitung adalah sebesar -1,792 dengan nilai signifikan 0,076 > 0,05, sedangkan nilai ttabel (120-3=117) adalah sebesar 1,657 sehingga kesimpulannya adalah -thitung > -ttabel yaitu -1,792 > -1,657 maka keputusannya adalah Ho ditolak dan Ha diterima.

2. Loan to Deposit Ratio mempunyai nilai thitung -0,541 dengan nilai signifikan 0,590 > 0,05, sedangkan ttabel adalah sebesar 1,657 maka kesimpulannya adalah -thitung < -ttabel yaitu -0,541 < -1,657 sehingga keputusannya adalah Ho ditolak dan Ha diterima.

3. Dana Pihak Ketiga mempunyai nilai thitung -2,696 dengan nilai signifikan 0,008 < 0,05, sedangkan ttabel adalah sebesar 1,657 maka kesimpulannya adalah -thitung > -ttabel yaitu -2,696 > -1,657 sehingga keputusannya adalah Ho ditolak dan Ha diterima.

Uji F (Uji Signifikansi Simultan)

Uji F digunakan untuk menguji apakah variabel independen secara bersama-sama mempengaruhi variabel dependen. Tabel Hasil Uji Statistik F

ANOVAa

Model Sum Of Squares Df Mean Square F Sig.

1 Regression 8,842 3 2,947 3,355 ,021b

Residual 101,894 116 ,878

Total 110,736 119

a. Dependent Variable: PROFITABILITAS b. Predictors: (Constant), DPK, NPL, LDR

Dari Tabel diatas, dapat dilihat hasil Fhitung adalah sebesar 3,355 dengan nilai signifikan 0,021 sedangkan Ftabel (120-4=116) adalah sebesar 2,68 maka kesimpulannya adalah Fhitung > Ftabel yaitu 3,355 > 2,68 sehingga keputusannya adalah Ho diterima dan Ha ditolak, artinya Non Performing Loan, Loan to Deposit Ratio dan Dana Pihak Ketiga berpengaruh terhadap profitabilitas pada perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2015-2019.

178

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan pada bab-bab sebelumnya, maka kesimpulan dalam penelitian ini adalah sebagai berikut :

1. Non Performing Loan tidak berpengaruh secara signifikan terhadap profitabilitas pada perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2015-2019.

2. Loan to Deposit Ratio tidak berpengaruh secara signifikan terhadap profitabilitas pada perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2015-2019.

3. Dana Pihak Ketiga berpengaruh positif terhadap profitabilitas pada perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2015-2019. Karena dengan semakin besar dana yang dihimpun maka dapat memperbesar profitabilitas bank melalui selisih bunga kredit dan bunga simpanan.

4. Secara simultan Non Performing Loan, Loan to Deposit Ratio dan Dana Pihak Ketiga berpengaruh terhadap profitabilitas pada perusahaan perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2015-2019.

Saran

1. Pihak manajemen perlu mengendalikan kredit bermasalah seminimal mungkin agar laba perusahaan dapat ditingkatkan. 2. Pihak manajemen harus dapat meningkatkan penyaluran dana atau LDR ke masyarakat agar laba dapat ditingkatkan. 3. Pihak manajemen perusahaan perlu meningkatkan dana pihak ketiga terutama simpanan nasabah sehingga laba dapat

meningkat.

4. Pihak manajemen perlu meningkatkan profitabilitas perusahaan dengan meminimal kredit bermasalah yang terjadi di perusahaan.

DAFTAR PUSTAKA

Asiyah, Binti Nur. 2015. Manajemen Pembiayaan Bank Syariah. Cetakan pertama. Yogyakarta : Penerbit Kalimedia. Fahmi, Irham. 2015. Manajemen Perbankan Konvensional & Syariah. Edisi 1. Jakarta : Penerbit Mitra Wacana Media. Ghozali, Imam. 2018. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 25. Edisi 9. Cetakan kesembilan. Semarang : Badan Penerbit Universitas Diponegoro.

Hantono. 2017. Konsep Analisa Laporan Keuangan dengan Pendekatan Rasio & SPSS. Cetakan Pertama. Yogyakarta : Deepublish (CV. Budi Utama).

Harahap, Sofyan. Sayfri. 2018. Analisis Kritis Atas laporan Keuangan. Edisi 1. Cetakan 14. Jakarta : Penerbit Raja Grafindo Persada.

Hasibuan, Malayu. 2015. Dasar-dasar Perbankan. Cetakan kesepuluh. Jakarta : PT Bumi Aksara. Hery. 2017. Teori Akuntansi Pendekatan Konsep dan Analisis. Jakarta : PT Grasindo.

Ikatan Bankir Indonesia. 2015. Bisnis Kredit Perbankan. Edisi 1. Jakarta : PT Gramedia Pustaka Utama.

____________________. 2016. Memahami Bisnis Bank. Edisi 2. Cetakan Kelima. Jakarta : PT Gramedia Pustaka Utama. ____________________. 2016. Supervisi Manajemen Risiko Bank. Edisi 1. Jakarta : PT Gramedia Pustaka Utama. Ismail. 2016. Manajemen Perbankan Dari Teori Menuju Aplikasi. Edisi 1. Cetakan Keempat. Jakarta : Prenadamedia Group. Kasmir. 2015. Pengantar Manajemen Keuangan. Jakarta : Penerbit Kencana.

179

Riyanto, Bambang. 2016. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. Cetakan Kelimabelas. Yogyakarta : BPFE Yogyakarta.

Subagyo, Ahmad. 2015. Teknik Penyelesaian Kredit Bermasalah. Jakarta : Penerbit Mitra Wacana Media.

Sujarweni, Wiratna. 2017. Analisis Laporan Keuangan Teori, Aplikasi & Hasil Penelitian. Yogyakarta : Pustaka Baru Press. Sujarweni, V. Wiratna. 2019. Metodologi Penelitian Bisnis dan Ekonomi Pendekatan Kuantitatif. Yogyakarta : Pustaka Baru. Umam, Khotibul. 2016. Perbankan Syariah Dasar-dasar dan Dinamika Perkembangannya di Indonesia. Cetakan Pertama. Jakarta : PT. Rajagrafindo Persada.

Widodo. 2017. Meodologi Penelitian Populer & Praktis. Edisi 1. Cetakan Pertma. Jakarta : Rajawali Pers. Wira, Desmond. 2015. Analisis Fundamental Saham. Edisi Kedua. Cetakan Kedua. Jakarta : Penerbit Exceed.

Bernardin. 2016. Pengaruh CAR Dan LDR Terhadap Return On Assets pada Bank BJB yang terdaftar di BEI. Ecodemica,Vol.IV, No.2, September 2016. ISSN: 2355-0295, e-ISSN: 2528-2255.

Parenrengidan Hendratni. 2018. Pengaruh dana pihak ketiga, kecukupan modal dan penyaluran kredit terhadap profitabilitas bank. Published by LPMP Imperium. Jurnal Manajemen Strategi dan Aplikasi Bisnis,Vol1, No.1, Desember 2018, pp.9–18. eISSN2655-237X. Universitas Pancasila, Jakarta, Indonesia.

Peling dan Sedana. 2018. Pengaruh LDR, NPL, Dan BOPO Terhadap Profitabilitas Pada PT.BPD Bali Periode Tahun 2009-2016. E-Jurnal Manajemen Unud, Vol. 7, No. 6,2018: 2999-3026. ISSN: 2302-8912. Universitas Udayana (Unud), Bali, Indonesia.

Yulianto. 2016.Pengaruh Non Performing Loan (NPL) dan Capital Adequacy Ratio (CAR) Terhadap Profitabilitas perusahaan perbankan yang terdaftar di BEI pada tahun 2010- 2013.