12 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak 2.1.1.1 Pengertian Pajak

Menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan menyebutkan bahwa pengertian pajak adalah sebagai berikut :

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Menurut Mardiasmo (2011:1) menyebutkan bahwa pengertian pajak adalah sebagai berikut :

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.”

Menurut Rahayu (2013:22) menyebutkan bahwa pengertian pajak adalah sebagai berikut :

“Pajak adalah iuran kepada negara (yang dipaksakan) yang terutang oleh wajib pajak membayarnya menurut peraturan-pertauran dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.”

Menurut Diana Sari (2013:34) menyebutkan bahwa pengertian pajak adalah sebagai berikut :

“Pajak adalah prestasi-prestasi kepada pemerintah yang terutang melalui normanorma umum yang ditetapkannya dan dapat juga dipaksakan tanpa adanya berbagai kontraprestasi terhadapnya, yang dapat ditunjukkan dalam hal-hal khusus (individual), dimaksudkan untuk menutup pengeluaran-pengeluaran negara.”

Berdasarkan pengertian-pengertian di atas dapat disimpulkan bahwa administrasi pajak adalah cara-cara atau prosedur pengenaan dan pemungutan perpajakan, pelayanan atas hak-hak dan kewajiban-kewajiban pembayaran pajak, baik penatausahaan dan pelayanan yang dilakukan di kantor pajak maupun ditempat wajib pajak.

2.1.1.2 Fungsi Pajak

Menurut Mardiasmo (2011:1) pajak merupakan sumber penerimaan negara yang mempunyai dua fungsi yaitu sebagai berikut :

1. Fungsi anggaran (budgetair) sebagai sumber dana bagi pemerintah, untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend) sebagai alat pengatur atau melaksanakan pemerintah dalam bidang sosial ekonomi.

Menurut Diana Sari (2013:37) pajak memiliki dua fungsi pajak yaitu sebegai berikut :

1. Fungsi Penerimaan (Budgetair)

Yaitu sebagai alat (sumber) untuk memasukkan uang sebanyak-banyaknya dalam Kas Negara dengan tujuan untuk membiayai pengeluaran negara yaitu pengeluaran rutin dan pembangunan. Sebagai sumber pendapatan

negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan,negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

2. Fungsi Mengatur (Reguler)

Yaitu sebagai alat untuk mencapai tujuan tertentu dibidang keuangan (umpamanya bidang ekonomi, politik, budaya, pertahanan keamanan) misalnya: mengadakan perubahan tarif, memberikan pengecualian-pengecualian, keringanan-keringanan atau sebaliknya pemberatan-pemberatan yang khusus ditujukan kepada masalah tertentu. Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Selain dua fungsi pajak di atas, menurut Diana Sari (2013:38) pajak juga memiliki fungsi lain yaitu sebagai berikut :

1. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat

dikendalikan. Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajakyang efektif dan efisien.

2. Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk mebiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

3. Fungsi Demokrasi

Pajak yang sudah dipungut oleh negara merupakan wujud sistem gotong royong. Fungsi ini dikaitkan dengan tingkat pelayanan pemerintah kepada masyarakat pembayar pajak.

2.1.1.3 Jenis-Jenis Pajak

Menurut Diana Sari (2013:43) pajak dapat dikelompokkan ke dalam tiga golongan, yaitu sebagai berikut :

1. Menurut Sifatnya

a. Pajak Subyektif, yaitu pajak yang erat kaitannya dengan subyek pajak dan besarannya dipengaruhi oleh keadaan wajib pajak. Contoh : Pajak Penghasilan.

b. Pajak Obyektif, yaitu pajak yang erat hubungannya dengan obyek pajak, yang selain dari pada benda dapat pula beruapa keadaan, perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban membayar. Contoh : Pajak Pertambahan Nilai.

2. Menurut Pembebanannya

a. Pajak Langsung, yaitu pajak yang langsung dibayar atau dipikul oleh wajib pajak yang bersangkutan dan pajak ini langsung dipungut pemerintah dari wajib pajak. Contoh : Pajak Penghasilan.

b. Pajak Tidak Langsung, yaitu pajak yang dipungut kalau ada suatu peristiwa atau perbuatan tertentu dan pembayar pajak dapat melimpahkan beban pajaknya kepada pihak lain. Contoh : PPN dan PPnBm, Bea Materai.

3. Menurut Kewenangannya

a. Pajak Pusat, yaitu pajak yang wewenang pemungutannya atau dikelola oleh Pemerintah Pusat dan hasilnya dipergunakan untuk membiayai pengeluaran rutin negara dan pembangunan (APBN). Contoh : PPh, Bea Materai, PPN dan PPnBM.

b. Pajak Daerah, yaitu pajak yang wewenang pemungutannya atau dikelola oleh Pemerintah Daerah baik Pemerintah Propinsi maupun Pemerintah Kabupaten/Kota dan hasilnya dipergunakan untuk membiayai pengeluaran rutin dan pembangunan daerah (APBD). Contoh : Pajak Hotel, Pajak Restoran, Pajak Parkir.

2.1.1.4 Sistem Pemungutan Pajak

Menurut Mardiasmo (2011:7) sistem pemungutan pajak dapat dibagi menjadi tiga sistem yaitu sebagai berikut :

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

2. Self Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang sepenuhnya kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang terutang.

3. With Holding System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

2.1.2 Self Assessment System

2.1.2.1 Pengertian Self Assessment System

Menurut Waluyo (2012:18) menyebutkan bahwa pengertian Self assessment system adalah sebagai berikut :

“Self assessment system adalah sistem pemungutan pajak yang memberi wewenang kepercayaan dan tanggung jawab kepada wajib pajak untuk menghitung, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar.”

Menurut Diana Sari (2013:79) menyebutkan bahwa pengertian Self assessment system adalah sebagai berikut :

"Self assessment system adalah sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan (menghitung atau menetapkan) sendiri besarnya pajak yang terhutang dan membayarnya sesuai dengan ketentuan yang telah ditetapkan dalam peraturan yang berlaku."

Menurut Halim dkk (2014:7) menyebutkan bahwa pengertian Self assessment system adalah sebagai berikut :

“Self Assessment System yaitu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak terutang. Wajib Pajak menghitung, memeperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.”

Berdasarkan uraian diatas maka dapat dikatakan bahwa self assessment system adalah sistem pemungutan pajak yang memberikan wewenang sepenuhnya kepada wajib pajak dalam menghitung, membayar dan melaporkan perpajakannya.

2.1.2.2 Ciri-Ciri Self Assessment System

Menurut Rahayu (2013:102) menyebutkan abhwa ciri-ciri self assessment system adalah sebagai berikut :

1. Wajib pajak (dapat dibantu oleh konsultan pajak) melakukan peran aktif dalam melaksanakan kewajiban perpajakan.

2. Wajib pajak adalah pihak yang bertanggungjawab penuh atas kewajiban perpajakannya sendiri.

3. Pemerintah dalam hal ini instansi perpajakan melakukan pembinaan, penelitian dan pengawasan terhadap pelaksanaan kewajiban perpajakan bagi wajib pajak melalui pemeriksanaan dan penerapan sanksi pelanggaran dalam bidang perpajakan sesuai peraturan yang berlaku.

2.1.2.3 Pengukuran Self Assessment System

Menurut Suandy (2013:95) menyebutkan bahwa dalam rangka melaksanakan self assessment system diperlukan beberapa prasyarat yang harus dipenuhi untuk menunjang keberhasilan dari pelaksanaan sistem pemungutan ini yaitu sebagai berikut :

1. Kesadaran Wajib Pajak (Tax Consciousness)

Kesadaran wajib pajak artinya wajib pajak mau dengan sendirinya melakukan kewajiban perpajakannya seperti mendaftarkan diri, menghitung, membayar, dan melaporkan jumlah pajak terutangnya. 2. Kejujuran Wajib Pajak

Kejujuran wajib pajak artinya wajib pajak melakukan kewajibannya dengan sebenar-benarnya tanpa adanya manipulasi, hal ini dibutuhkan di dalam sistem ini karena fiskus memberikan kepercayaan kepada wajib pajak untuk menghitung, menyetor, dan melaporkan sendiri jumlah pajak yang terutang.

3. Kemauan Membayar Pajak Dari Wajib Pajak (Tax Mindedness)

Kemauan membayar pajak dari wajib artinya wajib pajak selain memiliki kesadaran akan kewajiban perpajakannya, namun juga dalam dirinya memiliki hasrat dan keinginan yang tinggi dalam membayar pajak terutangnya.

4. Kedisiplinan Wajib Pajak (Tax Discipline)

Kedisiplinan wajib pajak artinya wajib pajak dalam melakukan kewajiban perpajakannya dilakukan dengan dengan tepat waktu sesuai dengan ketentuan dan peraturan yang berlaku.

Menurut Rahayu (2013:103) bahwa wajib pajak memiliki kewajiban-kewajiban yang harus dijalankan dalam self assesment system, dimana kewajibannya diantaranya adalah sebagai berikut :

1. Mendaftarkan diri ke kantor pelayanan pajak

Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke kantor pelayanan pajak (KPP) atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan dapat melalui e-register (media elektronik

online) untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP). 2. Menghitung pajak oleh wajib pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan desar pengenaan pajaknya. Sedangkan memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak (prepayment).

3. Membayar pajak dilakukan sendiri oleh wajib pajak a. Membayar Pajak

2) Melalui pemotongan dan pemungutan pihak lain seperti pemberi penghasilan, pemberi kerja, dan pihak lain yang ditunjuk atatu ditetapkan oleh pemeirntah.

3) Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditunjuk pemerintah.

4) Pembayaran pajak lainnya b. Pelaksanaan Pembayaran Pajak

Pembayaran dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui pembayaran pajak secara elektronik (e-payment).

c. Pemotongan dan Pemungutan

Jenis pemotongan dan pemungutan adalah PPh pasal 21,22,23,26, PPh final pasal 4(2), PPh pasal 15 dan PPn dan PPn Bm. Merupakan pajak untuk PPh dapat dikreditkan pada akhir tahun, sedangkan PPn dikreditkan pada masa diberlakukannya pemungutan dengan mekanisme pajak keluar dan pajak masukan.

4. Pelaporan dilakukan wajib pajak

Melalui Surat Pemberitahuan (SPT) wajib pajak akan melaporkan dan mempertanggung jawabkan penghitungan jumlah pajak yang sebenarnya terutang. Berdasarkan pemaparan diatas penulis menyimpulkan terdapat kewajiban-kewajiban yang harus dilakukan oleh wajib pajak dalam self

assesment system, guna memperoleh iklim perpajakan yang kondusif dan kegiatan perpajakan yang efektif

2.1.3 Kepatuhan Wajib Pajak 2.1.3.1 Pengertian Wajib Pajak

Menurut Undang-Undang Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan yang dimaksud dengan wajib pajak adalah sebagai berikut :

“Orang Pribadi atau Badan, meliputi membayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.” Menurut Undang-Undang Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan yang dimaksud dengan wajib pajak orang pribadi adalah sebagai berikut :

“Wajib pajak orang pribadi adalah setiap orang pribadi yang memiliki penghasilan di atas pendapatan tidak kena pajak.”

2.1.3.2 Pengertian Kepatuhan Wajib Pajak

Menurut Rahman (2010:32) menyebutkan bahwa pengertian kepatuhan perpajakan adalah sebagai berikut :

“Kepatuhan wajib pajak adalah sebagai keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.”

Menurut Hamonangan (2012:84) menyebutkan bahwa pengertian kepatuhan perpajakan adalah sebagai berikut :

“Kepatuhan wajib pajak adalah sekedar menyangkut sejauh mana wajib pajak memenuhi kewajiban perpajakannya sesuai aturan perpajakan yang berlaku”.

Menurut Rahayu (2013:139) menyebutkan bahwa pengertian kepatuhan perpajakan adalah sebagai berikut :

“Kepatuhan wajib pajak adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara.”

Berdasarkan pengertian-pengertian di atas dapat disimpulkan bahwa kepatuhan wajib pajak merupakan tindakan seorang wajib pajak dalam pemenuhan kewajiban perpajakanya harus sesuai dengan ketentuan peraturan perundang-undangan yang berlaku disuatu daerah dimana ia tinggal dan menetap.

2.1.3.3 Kewajiban Untuk Wajib Pajak

Menurut Soemarso (2007:37) wajib pajak memiliki kewajiban sebagai berikut :

1. WP wajib mengisi Surat Pemberitahuan 2. Surat pemberitahuan diambil sendiri oleh WP 3. Batas Waktu penyampaian

a. Surat Pemberitahuan Masa = 20 Hari setelah akhir masa pajak b. Surat Pemberitahuan Tahunan = 3 bulan setelah akhir tahun pajak 4. Perpanjangan = Maksimum 6 bulan atau permohonan tertulis

5. Pelanggaran batas waktu = Surat teguran 6. Surat pemberitahuan harus

a. Harus ditandatangani

b. Dilampiri keterangan dan dokumen seperti ketentuan

2.1.3.4 Kriteria Kepatuhan Wajib Pajak

Menurut Keputusan Menteri Keuangan No.544/KMK.04/2000 bahwa kriteria wajib pajak patuh adalah sebagai berikut :

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Tidak pernah di jatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam j angka waktu 10 tahun terakhir.

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

5. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal.

2.1.3.5 Faktor-Faktor Yang Mempengaruhi Kepatuhan Perpajakan

Menurut Rahayu (2013:140) mengatakan bahwa kepatuhan wajib pajak dipengaruhi oleh beberapa faktor yaitu:

a. Kondisi sistem administrasi perpajakan suatu negara b. Pelayanan pada wajib pajak

c. Penegakkan hukum perpajakan d. Tarif pajak

Dijelaskan kembali bahwa sistem perpajakan yang simplifying sangat penting karena semakin kompleks sistem perpajakan akan memberikan keengganan dan penggerutuan pembayar pajak sehingga berpengaruh terhadap ketidakpatuhan wajib pajak.

2.1.3.6 Pengukuran Kepatuhan Wajib Pajak

Menurut Widodo dkk (2010:68) membagi kepatuhan wajib pajak dibagi menjadi dua, yaitu sebagai berikut :

1. Kepatuhan Formal

berkaitan dengan kepatuhan wajib pajak dalam memenuhi kewajibannya sesuai dengan Undang-Undang perpajakan yang berlaku. Kepatuhan secara formal dilihat dari aspek kesadaran wajib pajak untuk mendaftarkan diri, ketepatan waktu wajib pajak dalam dalam menyampaikan SPT Tahunan, ketepatan waktu dalam membayar pajak, dan pelaporan wajib pajak melakukan pembayaran dengan tepat waktu.

2. Kepatuhan Material

Kepatuhan material lebih dalam cakupammya yaitu pemenuhan secara substantif isi dan jiwa ketentuan perpajakan. Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantif (hakekat) memenuhi semua ketentuan material perjajakan, yakni sesuai dengan isi dan jiwa Undang-Undang perpajakan. Kepatuhan material dapat diidentifikasi dari kesesuaian jumlah kewajiban pajak yang harus dibayar dengan perhitungan dengan perhitungan sebenarnya, pengharapan terhadap indepedensi konsultan pajak, dan besar kecilnya tunggakan pajak.

Menurut Rahayu (2013:138) membagi dua macam kepatuhan yaitu sebagai berikut :

1. Kepatuhan Formal

Kepatuhan Formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan undang-undang perpajakan.

2. Kepatuhan Material

Kepatuhan Material adalah suatu keadaan dimana wajib pajak secara

substantive atau hakekatnya memenuhi semua ketentuan material perpajakan yakni sesuai isi dan jiwa undang-undang perpajakan.

2.2 Kerangka Pemikiran

Pajak merupakan salah satu sumber pendapatan negara yang penting selain penerimaan negara bukan pajak, dan hibah. Menurut Undang-Undang Nomor 28 Tahun 2007 pasal 1 tentang Ketentuan Umum dan Tata Cara Perpajakan

menyebutkan bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pembayaran pajak wajib pajak sangat penting bagi negara untuk pelaksanaan dan peningkatan pembangunan nasional, serta untuk kesejahteraan rakyat. Karena pajak mempunyai fungsi sebagai bugdetair yang artinya pajak merupakan sebagai alat (sumber) untuk memasukkan uang sebanyak-banyaknya dalam kas negara dengan tujuan untuk membiayai pengeluaran negara yaitu pengeluaran rutin dan pembangunan. Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara (Diana Sari, 2013:34). Selain itu sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas negara (Resmi, 2014:3).

Kesadaran dan kepatuhan wajib pajak merupakan faktor terpenting dari penerimaan pajak. Kepatuhan pajak akan menghasilkan banyak keuntungan baik bagi fiskus maupun bagi wajib pajak itu sendiri (Rahayu, 2013:138). Kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara (Rahayu, 2013:139). Sedangkan menurut Keputusan Menteri Keuangan Nomor 192/KMK.03/2007 Pasal 1 tentang Wajib Pajak dengan kriteria tertentu yang selanjutnya disebut sebagai wajib pajak patuh adalah wajib pajak yang memenuhi

persyaratan sebagai berikut tepat waktu dalam menyampaikan surat pemberitahuan.

Salah satu upaya yang dilakukan pemerintah untuk meningkatkan penerimaan pajak adalah dengan melakukan reformasi pajak. Perubahan sistem mendasar atas pengelolaan perpajakan Indonesia dari sistem official assessment

ke sistem self assessment. Perubahan sistem bertujuan untuk mengurangi kontak langsung antara aparat pajak dengan wajib pajak yang sebelumnya dikhawatirkan dapat menimbulkan praktek-praktek ilegal untuk menghindari atau mengurangi kewajiban perpajakan para wajib pajak yang bersangkutan (Diana Sari, 2013:7).

Self assessment system adalah sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan (menghitung atau menetapkan) sendiri besarnya pajak yang terhutang dan membayarnya sesuai dengan ketentuan yang telah ditetapkan dalam peraturan yang berlaku (Diana Sari, 2013:79).

Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance) merupakan tulang punggung self assessment system, di mana wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut (Rahayu, 2013:138). Penerapan self assesment system menuntut wajib pajak untuk memahami ketentuan yang berlaku dalam aturan perpajakan di Indonesia. Selain itu, Self assessment system juga menuntut keaktifan wajib pajak itu sendiri untuk dapat menghitung, membayar dan melaporkan besar pajak yang akan dibayarkan (Mardiana dkk , 2016).

Dalam pelaksanaannya self assesment system memiliki kelemahan yaitu memberikan kepercayaan pada wajib pajak untuk menghitung, menyetorkan dan melaporkan sendiri pajak terutang, dalam praktiknya sulit berjalan sesuai dengan yang diharapkan atau bahkan disalahgunakan. Namun dengan adanya penerapan

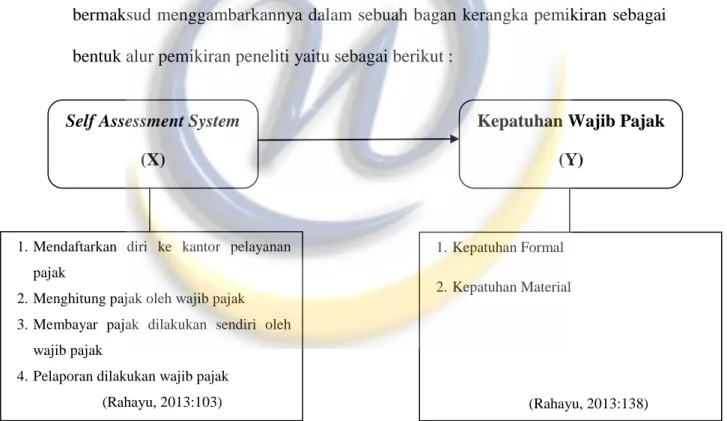

self assesment system diharapkan dapat menumbuhkan dan mendorong kesadaran serta peran aktif wajib pajak dalam memenuhi kewajiban perpajakannya (Wahyuni, 2013). Jadi semakin tinggi pelaksanaan self assesment system, akan meningkatkan kepatuhan wajib pajak. Berdasarkan uraian di atas, maka peneliti bermaksud menggambarkannya dalam sebuah bagan kerangka pemikiran sebagai bentuk alur pemikiran peneliti yaitu sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

Self Assessment System

(X)

Kepatuhan Wajib Pajak (Y)

1. Kepatuhan Formal 2. Kepatuhan Material

(Rahayu, 2013:138) 1.Mendaftarkan diri ke kantor pelayanan

pajak

2.Menghitung pajak oleh wajib pajak 3.Membayar pajak dilakukan sendiri oleh

wajib pajak

4.Pelaporan dilakukan wajib pajak (Rahayu, 2013:103)

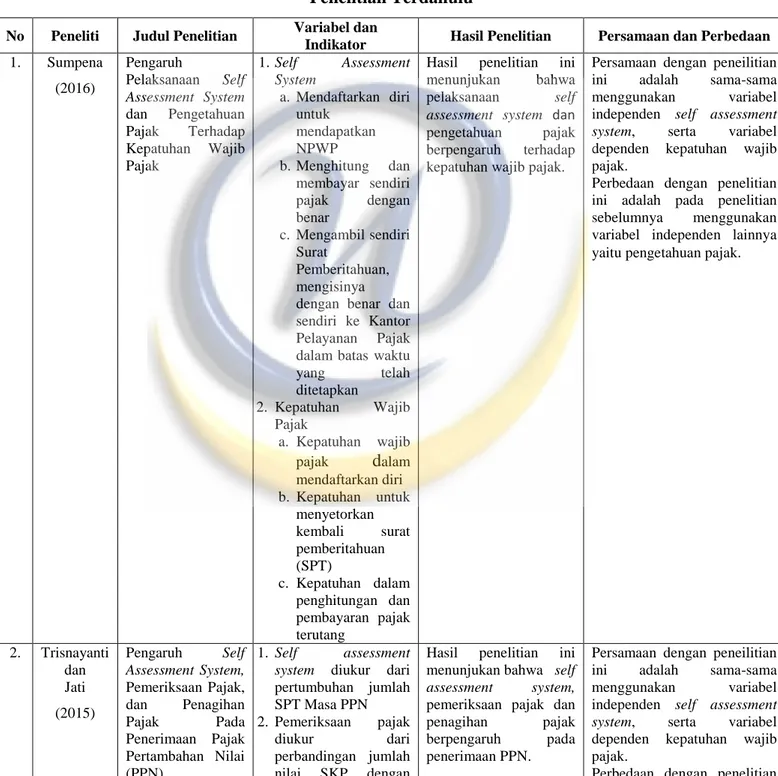

Penelitian Terdahulu

Di bawah ini adalah beberapa penelitian terdahulu yang berkaitan dengan penelitian ini yaitu sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel dan

Indikator Hasil Penelitian Persamaan dan Perbedaan

1. Sumpena (2016) Pengaruh Pelaksanaan Self Assessment System dan Pengetahuan Pajak Terhadap Kepatuhan Wajib Pajak 1.Self Assessment System a. Mendaftarkan diri untuk mendapatkan NPWP b.Menghitung dan membayar sendiri pajak dengan benar c. Mengambil sendiri Surat Pemberitahuan, mengisinya dengan benar dan sendiri ke Kantor Pelayanan Pajak dalam batas waktu yang telah ditetapkan 2. Kepatuhan Wajib Pajak a. Kepatuhan wajib pajak dalam mendaftarkan diri b. Kepatuhan untuk menyetorkan kembali surat pemberitahuan (SPT) c. Kepatuhan dalam penghitungan dan pembayaran pajak terutang

Hasil penelitian ini menunjukan bahwa pelaksanaan self assessment system dan

pengetahuan pajak berpengaruh terhadap kepatuhan wajib pajak.

Persamaan dengan peneilitian ini adalah sama-sama menggunakan variabel independen self assessment

system, serta variabel

dependen kepatuhan wajib pajak.

Perbedaan dengan penelitian ini adalah pada penelitian sebelumnya menggunakan variabel independen lainnya yaitu pengetahuan pajak.

2. Trisnayanti dan Jati (2015) Pengaruh Self Assessment System, Pemeriksaan Pajak, dan Penagihan Pajak Pada Penerimaan Pajak Pertambahan Nilai (PPN) 1. Self assessment

system diukur dari pertumbuhan jumlah SPT Masa PPN 2. Pemeriksaan pajak diukur dari perbandingan jumlah nilai SKP dengan

Hasil penelitian ini menunjukan bahwa self

assessment system,

pemeriksaan pajak dan penagihan pajak berpengaruh pada penerimaan PPN.

Persamaan dengan peneilitian ini adalah sama-sama menggunakan variabel independen self assessment

system, serta variabel

dependen kepatuhan wajib pajak.

No Peneliti Judul Penelitian Variabel dan

Indikator Hasil Penelitian Persamaan dan Perbedaan

jumlah total nilai PPN 3. Penagihan pajak

diukur dari perbandingan jumlah tunggakan pajak yang berhasil tertagih dengan jumlah total tunggakan pajak 4. Penerimaan pajak pertambahan nilai diukur dari perbandingan pertumbuhan jumlah PPN

ini adalah pada penelitian sebelumnya menggunakan variabel independen lainnya yaitu pemeriksaan pajak dan penagihan pajak. 3. Mardiana dkk (2016) Pengaruh Self Assessment, Tingkat Pengetahuan Perpajakan, Tingkat Pendapatan, Sanksi Pajak, Persepsi Wajib Pajak Tentang Sistem Perpajakan, dan Kualitas Pelayanan Terhadap Kepatuhan Membayar Pajak 1. Self assessment system a. Mendaftarkan diri ke kantor pelayanan pajak b. Menghitung pajak oleh wajib pajak c. Membayar pajak

dilakukan sendiri oleh wajib pajak 2. Pengetahuan pajak a. Pengetahuan mengenai batas waktu pembayaran dan pelaporan b. Pengetahuan mengenai ketentuan umum dan tata cara perpajakan

c. Pengetahuan mengenai system perpajakan

3. Tingkat pendapatan dikukur dari jumlah pendapatan wajib pajak

a. Pengetahuan mengenai sitem perpajakan

b. Sikap wajib pajak terhadap sistem perpajakan c. Kemampuan wajib pajak melaksnakan sistem perpajakan 4. Sanksi pajak

d. Sanksi harus jelas dan tegas

e. Sanksi tidak

Hasil penelitian ini menunjukan bahwa secara parsial dan simultan self assessment

system, tingkat

pengetahuan perpajakan, tingkat pendapatan, sanksi pajak, persepsi wajib pajak tentang system perpajakan, dan kualitas pelayanan berpengaruh signifikan terhadap kepatuhan wajib pajak dalam membayar pajak.

Persamaan dengan penelitian ini adalah sama-sama menggunakan variabel independen self assessment

system, serta variabel

dependen kepatuhan wajib pajak.

Perbedaan dengan penelitian ini adalah pada penelitian sebelumnya menggunakan variabel independen lainnya yaitu tingkat pengetahuan perpajakan, tingkat pendapatan, sanksi pajak, persepsi wajib pajak tentang system perpajakan, dan kualitas pelayanan.

No Peneliti Judul Penelitian Variabel dan

Indikator Hasil Penelitian Persamaan dan Perbedaan

mengenal kompromi (not arbitrary) f. Tidak ada toleransi g. Sanksi yang

seimbang dan memberikan efek jera

5. Persepsi wajib pajak tentang sistem perpajakan diukur dari 6. Kualitas pelayanan a. Standar pengelolaan pelayanan b. Standar sumber daya manusia c. Standar fasilitas d. Standar pengawasan 7. Kepatuhan membayar pajak a. Wajib pajak memenuhi semua ketentuan material perpajakan sesuai Undang-Undang perpajakan b. Kesesuaian jumlah kewajiban pajak yang harus dibayar dengan perhitungan sebenarnya

c. Kesesuaian besar kecilnya tunggakan pajak yang harus dibayar 4. Wahyuni (2013) Pengaruh Kesadaran, penerapan Self Assesment System dan Pemeriksaan Terhadap Kewajiban Membayar Pajak Orang Pribadi 1. Kesadaran pajak a. Kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara. b. Kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara. c. Kesadaran bahwa

pajak ditetapkan dengan undang-undang dan dapat dipaksakan.

Hasil penelitian ini menunjukan bahwa kesadaran tidak berpengaruh terhadap pemenuhan kewajiban membayar pajak orang pribadi, penerapan self assesment system dan pemeriksaan

berpengaruh terhadap pemenuhan kewajiban membayar pajak orang pribadi.

Persamaan dengan penelitian ini adalah sama-sama menggunakan variabel independen self assessment

system, serta variabel

dependen kepatuhan wajib pajak.

Perbedaan dengan penelitian ini adalah pada penelitian sebelumnya menggunakan variabel independen lainnya yaitu kesadaran dan pemeriksaan.

No Peneliti Judul Penelitian Variabel dan

Indikator Hasil Penelitian Persamaan dan Perbedaan

2. Self assesment system a. Perhitungan dilakukan oleh wajib pajak b. Membayar dilakukan oleh wajib pajak c. Melaporkan dilakukan oleh wajib pajak 3. Pemeriksaan pajak a. Pemeriksaan pajak dapat meningkatkan kepatuhan wajib pajak b. Perlunya pemeriksaan karena keterlambatan menyampaian SPT c. Perlunya pemeriksaan karena lebih atau kurang bayar.

d. Pemeriksaan dapat mendeteksi kecurangan.

4. Kewajiban membayar pajak diukur dari wajib pajak wajib membayar pajak yang terutang berdasarkan ketentuan peraturan perundang-undangan perpajakan. 5. Sari dkk (2015) Pengaruh Pelaksanaan Self Assessment System, Pengetahuan Pajak dan Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Dalam Menyampaikan Surat Pemberitahuan 1. Self assessment system a. Mendaftarkan diri ke kantor pelayanan pajak b. Menghitung pajak oleh wajib pajak c. Membayar pajak

dilakukan sendiri oleh wajib pajak 2. Pengetahuan pajak a. Pengetahuan mengenai batas waktu pembayaran dan pelaporan b. Pengetahuan mengenai ketentuan umum dan tata cara perpajakan

Hasil penelitian ini menunjukan bahwa pelaksanaan self

assessment system,

pengetahuan pajak dan pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak dalam menyampaikan surat pemberitahuan.

Persamaan dengan penelitian ini adalah sama-sama menggunakan variabel independen self assessment

system, serta variabel

dependen kepatuhan wajib pajak.

No Peneliti Judul Penelitian Variabel dan

Indikator Hasil Penelitian Persamaan dan Perbedaan

c. Pengetahuan mengenai system perpajakan 3. Pemeriksaan pajak a. Pedoman umum pemeriksaan b. Pedoman pelaksanaan pemeriksaan 4. Kepatuhan wajib pajak dalam menyampaikan SPT a. Kesadaran wajib pajak untuk mendaftarkan diri b. Ketepatan waktu

wajib pajak dalam dalam menyampaikan SPT c. Ketepatan waktu dalam membayar pajak d. Pelaporan wajib pajak melakukan pembayaran dengan tepat waktu 2.3 Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap masalah penelitian berdasarkan kerangka teori, yang harus diuji benar atau tidaknya secara empiris melalui pengumpulan data/fakta (Nuryaman dan Veronica, 2015:18). Berdasarkan uraian kerangka pemikiran di atas, maka hipotesis yang terbentuk dalam penelitian ini adalah sebagai berikut :

Ho : Self assessment system tidak berpengaruh terhadap kepatuhan wajib pajak orang pribadi.

Ha : Self assessment system berpengaruh terhadap kepatuhan wajib pajak orang pribadi.