ANALISIS DAN PERANCANGAN PREMI

BONUS-MALUS PADA NON-LIFE

INSURANCE BERDISTRIBUSI

POISSON-GAMMA

Hendra Fusanto, Ro’fah Nur Rachmawati, Derwin Suhartono

Binus University, Jalan KH. Syahdan No. 9 Palmerah, Jakarta 11480, 021-5345830ABSTRACT

Risk of damage or loss of property may occur even been given protection. Non-life insurance provides protection to property with one conditions of premium payment. Bonus-Malus premium is a payment system in which the Bonus is defined as reduction in premium value to be paid while Malus interpreted as an addition in premium value to be paid. Poisson-Gamma distribution assumes Poisson as claims frequency and severity of claims assumes as Gamma distribution aims to obtain a premium formula on Bonus-Malus system. UML modeling is used to describe a software system associated with the object. Computer application system will simplify, accelerate, and accurate in calculating premium. Bonus-Malus premium tables can be obtained from the formula of claims frequency and claims severity can be combined to provide more options in calculation of Bonus-Malus premium. based on simulations in calculating the value of the loss ratio expressed Bonus-Malus system better than the current system by comparing loss ratio value which the loss ratio value in the Bonus-Malus system is smaller than the current system. (HF)

Key words : Premium, Bonus-Malus, UML, Poisson-Gamma, Loss ratio. ABSTRAK

Risiko terjadinya kerusakan ataupun kehilangan harta benda dapat saja terjadi walaupun telah diberikan perlindungan. Asuransi non-life memberikan perlindungan pada harta benda dengan salah satu syaratnya yaitu pembayaran premi. Bonus-Malus merupakan sistem pembayaran premi dimana Bonus diartikan sebagai pengurangan nilai premi yang harus dibayarkan

sedangkan Malus diartikan sebagai penambahan nilai premi yang harus dibayarkan. Distribusi Poisson-Gamma mengasumsikan frekuensi klaim menyebar Poisson dan besaran klaim menyebar Gamma bertujuan untuk memperoleh formula premi pada sistem Bonus-Malus. Pemodelan UML digunakan untuk menggambarkan sebuah sistem piranti lunak yang terkait dengan objek. Sistem aplikasi komputer akan mempermudah, mempercepat, dan akurat dalam penghitungan premi. Tabel premi Bonus-Malus dapat diperoleh dari formula frekuensi klaim dan dapat dikombinasikan dengan severity klaim untuk memberikan opsi lain dalam penghitungan premi Bonus-Malus. Berdasarkan simulasi dalam penghitungan nilai loss ratio dinyatakan sistem Bonus-Malus lebih baik dibandingkan dengan sistem yang ada saat ini dengan membandingkan nilai loss ratio dimana nilai loss ratio pada sistem Bonus-Malus lebih kecil dibandingkan dengan sistem yang ada saat ini. (HF)

Kata kunci : Premi, Bonus-Malus,UML, Poisson-Gamma, Loss ratio.

PENDAHULUAN

Harta benda pribadi merupakan bagian yang selalu dilindungi oleh masing-masing individu untuk terhindar dari kerusakan dan kehilangan. Asuransi non-life adalah perjanjian antara tertanggung dengan perusahaan asuransi (penanggung), dimana penanggung berjanji akan memberikan ganti rugi atas kehilangan atau kerusakan atas harta benda tertanggung. Salah satu syaratnya tertanggung wajib membayar sejumlah uang kepada si penanggung yang besarnya bergantung dari nilai pertanggungan, yang biasa disebut premi.

Sistem Bonus-Malus merupakan salah satu sistem yang dapat diterapkan oleh perusahaan asuransi non-life dalam menentukan premi kepada tertanggung. 'Bonus' yang dimaksudkan memiliki arti diskon (pemotongan/pengurangan harga) terhadap premi jika tidak ada klaim yang terjadi pada tahun sebelumnya dan 'Malus' yang dimaksudkan memiliki arti peningkatan harga premi jika terjadi klaim pada tahun sebelumnya. Klaim adalah suatu tuntutan dari tertanggung yang ditujukan kepada perusahaan asuransi atas sejumlah pembayaran uang yang timbul karena syarat-syarat dalam perjanjian asuransi telah terpenuhi.

Sistem Bonus-Malus pertama kali diperkenalkan dan dikembangkan di Eropa pada awal tahun 1960. Khususnya pada asuransi kendaraan bermotor/mobil premi dasar ditentukan berdasarkan besar, harga atau kapasitas dari kendaraan yang diasuransikan. Setelah masuk asuransi, penentuan besar premi pada tahun berikutnya hanya dipengaruhi oleh banyaknya kecelakaan dalam satu tahun periode sebelumnya. Perubahan premi kendaraan bermotor dari tahun pertama ke tahun kedua, dengan tahun pertama tidak ada klaim, atau ada satu klaim, atau dua klaim, dan seterusnya direalisasikan sebagai bentuk transisi dari keadaan. Model tersebut merupakan suatu model stokastik yang dibangun berdasarkan rantai Markov waktu diskrit dengan ruang keadaan hingga (Supandi, 2010).

Di negara Iran sudah beberapa penelitian dilakukan terhadap sistem Bonus-Malus. Bahkan sistem Bonus-Malus sudah menjadi suatu kewajiban yang diterapkan oleh pemerintah Iran. Penelitian untuk menghasilkan kondisi yang stabil dilakukan dengan menggunakan kemampuan elastisitasnya dan tingkat konvergensinya, namun hasil yang diperoleh menyatakan sistem Bonus-Malus di Iran tidaklah adil terhadap pemegang polis. Untuk memaksimalkan sistem Bonus-Malus yang terdapat di negara Iran harus dilakukan perbaikan pada jumlah kelas yang ada, aturan kenaikan atau penurunan state, dan tingkat relativitasnya. Tingkat relativitas seharusnya dapat disesuaikan agar lebih adil untuk pemegang polis, dengan demikian Iran akan memperoleh sistem yang memiliki win-win solution (Mahmoudvand, Edalati, & Shokoohi, 2013).

Rumusan masalah yang dapat dianalisa yaitu :

1. Apakah formula premi pada sistem Bonus-Malus dapat diperoleh dengan distribusi Poisson-Gamma ?

2. Apakah dapat diperoleh tabel premi Bonus-Malus berdasarkan frekuensi klaim dan dikombinasikan dengan besaran klaim ?

3. Apakah program aplikasi komputer yang dibuat oleh penulis dapat menghasilkan penghitungan premi yang cepat dan akurat ?

4. Apakah premi pada sistem Bonus-Malus lebih baik dari sistem yang ada saat ini melalui perbandingan nilai loss ratio ?

Tujuan yang ingin dicapai pada akhir penulisan ini yaitu: 1. Menghasilkan formula premi dengan distribusi Poisson-Gamma.

2. Menghasilkan suatu tabel premi Bonus-Malus dengan berdasarkan frekuensi klaim dan dikombinasikan dengan besaran klaim.

3. Menghasilkan program aplikasi komputer untuk mempermudah, mempercepat, dan akurat dalam penghitungan premi pada sistem Bonus-Malus dengan distribusi Poisson-Gamma.

4. Menghasilkan nilai loss ratio untuk membandingkan dengan sistem yang ada saat ini.

METODE PENELITIAN

Metode penelitian bertujuan agar penelitian yang dilakukan dapat sistematik dan efisien. Dalam pelaksanaan penelitian ini, adapun metodologi yang dilakukan adalah sebagai berikut :

1. Mengidentifikasi masalah yang muncul, lalu melakukan studi literatur untuk membantu dalam menganalisis permasalahan tersebut.

2. Mempelajari asumsi-asumsi yang digunakan untuk menentukan premi berdasarkan frekuensi klaim diantaranya :

a. Diasumsikan bahwa distribusi banyaknya klaim bersifat Markov dimana kejadian saat ini tidak dipengaruhi oleh kejadian sebelumnya.

b. Mengetahui n sebagai banyaknya klaim yang dilakukan nasabah berdistribusi Poisson dengan parameternya adalah λ.

c. Mengetahui persamaan dari distribusi Poisson dengan parameternya adalah λ. Adapun persamaan tersebut adalah sebagai berikut :

d. Mengetahui λ sebagai besaran nilai klaim yang dilakukan nasabah berdistribusi Gamma dengan parameternya α dan β, dimana α merupakan kemungkinan banyaknya klaim yang dilakukan nasabah dalam 1 tahun dan β merupakan peluang nasabah dalam melakukan klaim dalam 1 tahun.

e. Mengetahui persamaan dari distribusi Gamma dengan parameternya adalah α dan β. Adapun persamaan tersebut adalah sebagai berikut :

3. Menentukan distribusi tak bersyarat dari n dengan melakukan pengintegralan pada persamaan dikali .

4. Menentukan distribusi Posterior dari frekuensi klaim dengan menggunakan quadratic loss function. 5. Formula premi berdasarkan frekuensi klaim diperoleh dari nilai harapan berdasarkan fungsi

kepekatan peluang dari distribusi Posterior frekuensi klaim yang diperoleh.

6. Mempelajari asumsi-asumsi yang digunakan untuk menentukan premi berdasarkan besaran klaim diantaranya :

a. Diasumsikan bahwa distribusi besaran klaim bersifat Markov dimana kejadian saat ini tidak dipengaruhi oleh kejadian sebelumnya.

b. Mengetahui n sebagai banyaknya jumlah klaim yang dilakukan nasabah berdistribusi Eksponensial dengan parameternya adalah λ.

c. Mengetahui persamaan dari distribusi Eksponensial dengan parameternya adalah λ. Adapun persamaan tersebut adalah sebagai berikut :

d. Mengetahui λ sebagai besaran nilai klaim yang dilakukan nasabah berdistribusi Invers-Gamma dengan parameternya α dan β, dimana α merupakan kemungkinan banyaknya klaim yang dilakukan nasabah dalam 1 tahun dan β merupakan peluang nasabah dalam melakukan klaim dalam 1 tahun.

e. Mengetahui persamaan dari distribusi Invers-Gamma dengan parameternya adalah α dan β. Adapun persamaan tersebut adalah sebagai berikut :

7. Menentukan distribusi tak bersyarat dari n dengan melakukan pengintegralan pada persamaan dikali

8. Menentukan distribusi Posterior dari besaran klaim dengan menggunakan quadratic loss function. 9. Formula premi berdasarkan besaran klaim diperoleh dari nilai harapan berdasarkan fungsi

kepekatan peluang dari distribusi Posterior besaran klaim yang diperoleh.

10. Merancang sebuah program aplikasi komputer yang dapat melakukan penghitungan premi berdasarkan formula yang diperoleh dari frekuensi klaim dan besaran klaim.

a. Mengetahui kebutuhan yang diperlukan dalam aplikasi penghitungan premi ini dengan melakukan analisis kuesioner.

b. Membuat perancangan dengan waterfall model dan UML. c. Melakukan pengkodean agar kebutuhan pada poin (a) tercapai.

d. Melakukan pengujian aplikasi untuk memastikan sistem berjalan dengan baik dan benar. e. Mengimplementasikan terhadap sistem Bonus-Malus.

11. Melakukan simulasi terhadap formula premi Bonus-Malus yang diperoleh dilakukan pada program aplikasi komputer yang dihasilkan.

HASIL DAN BAHASAN

Formula Premi Sistem Bonus-MalusSetelah memperoleh formula dasar dari frekuensi klaim dan besaran klaim, maka dapat mengkombinasikannya untuk memperoleh formula premi sesuai dengan kategori penghitungan premi. Berikut adalah formula premi Bonus-Malus berdasarkan kategori-kategori penghitungan premi :

1. Premi berdasarkan frekuensi klaim saja :

2. Premi berdasarkan frekuensi klaim dan besaran klaim :

3. Premi berdasarkan frekuensi klaim dengan dipengaruhi faktor depresiasi :

Dimana δ = (satuan) , s = α (satuan), dan θ = (peluang 0-1) : N = Banyaknya klaim yang dilakukan pemegang polis (satuan). k = Di tahun ke berapa premi yang ingin diketahui (tahun).

α = Banyaknya kemungkinan klaim yang dilakukan pemegang polis dalam 1 tahun (satuan). β = Peluang pemegang polis melakukan klaim dalam 1 tahun (peluang 0-1).

M = Total nilai klaim pemegang polis (rupiah).

m = Perkiraan klaim yang akan dilakukan pemegang polis (rupiah). d = Persentase depresiasi dari harta benda dalam 1 tahun (%).

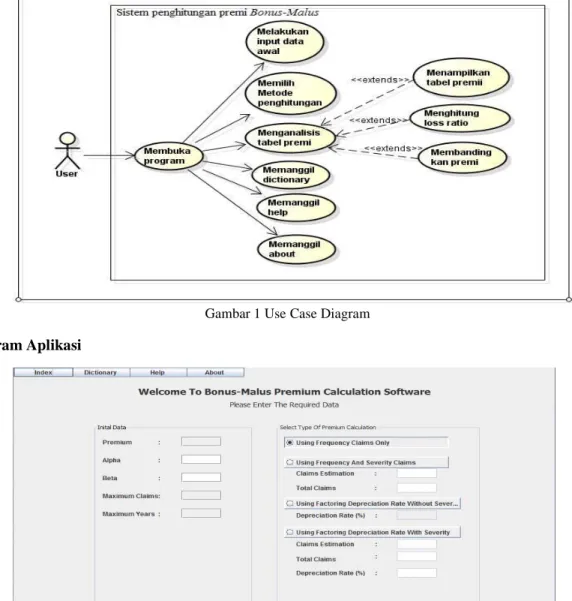

Use Case Diagram

Gambar 1 Use Case Diagram

Program Aplikasi

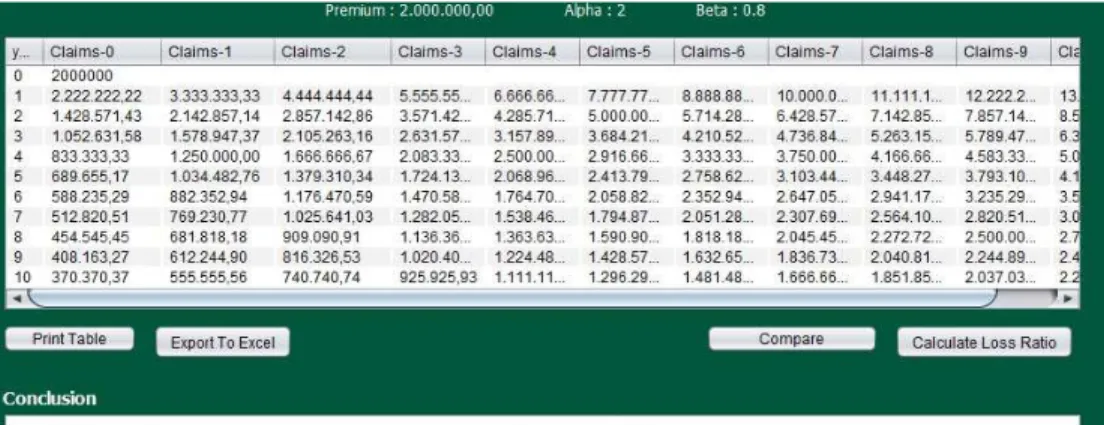

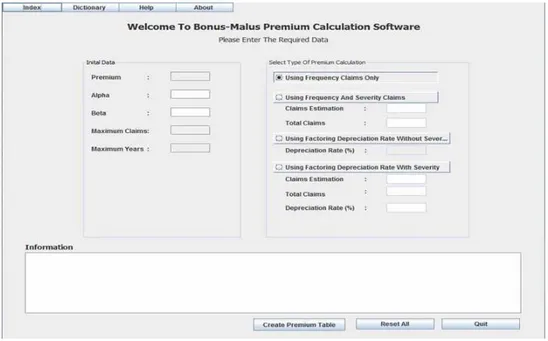

Pada halaman awal terdapat bagian input data awal, memilih metode penghitungan premi, information, pilihan menu, tombol reset, dan tombol quit. Input data awal wajib diisi oleh user dan jika terjadi kesalahan maka akan muncul pesan kesalahan pada bagian information. User juga harus memilih metode penghitungan dan pada bagian metode penghitungan terdapat beberapa inputan yang harus dilakukan oleh user. Pada menu terdapat pilihan dictionary, help, dan about. Bagian Information tidak hanya untuk menampilkan pesan kesalahan tetapi berisi informasi tentang field yang akan diisi oleh user. Tombol reset untuk membuat seluruh inputan yang dilakukan oleh user kembali seperti awal (kosong). Tombol quit untuk keluar dari program.

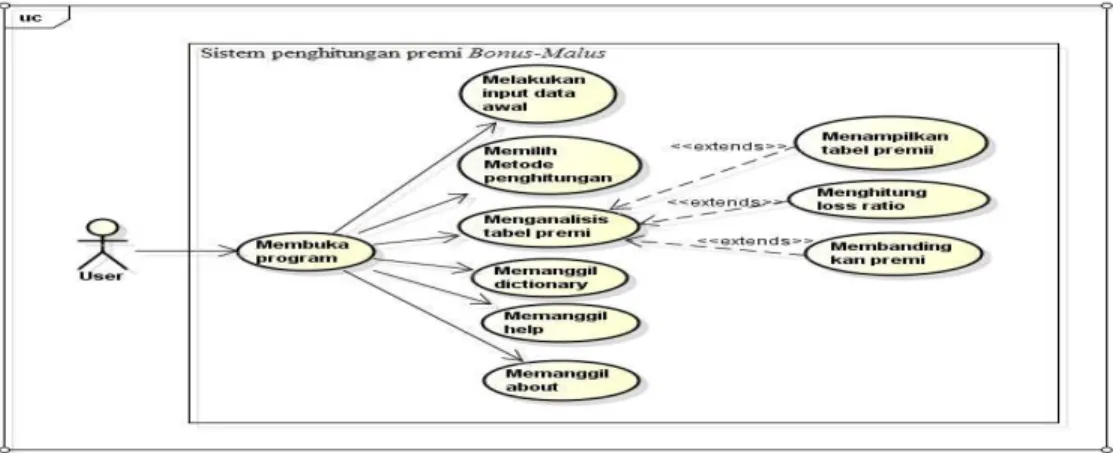

Gambar 3 Table Premi Bonus-Malus FO

Gambar 4 Hasil Penghitungan Loss Ratio FO

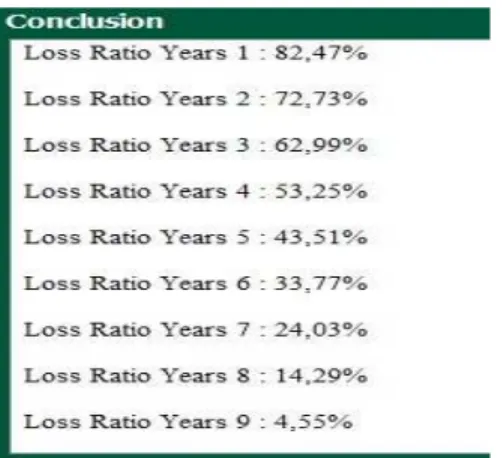

Berdasarkan gambar 3 dijelaskan, seseorang pemegang polis dengan premi awal sebesar Rp 2.000.000 dengan kemungkinan melakukan klaim dalam setahun sebanyak 2 kali dan peluang untuk melakukan klaim sebesar 0.8 jika melakukan klaim sebanyak 1 kali di tahun ke-1, maka ditahun berikutnya pemegang polis harus membayarkan premi sebesar Rp 3.333.333,33. Jika pemegang polis melakukan sebanyak 2 kali klaim hingga tahun ke-2, maka di tahun berikutnya pemegang polis wajib membayarkan premi sebesar Rp 2.857.142,86. Jika dilakukan penghitungan loss ratio dimana total klaim dari pemegang polis selama masa asuransi 10 tahun dan maksimum klaim adalah 10 berjumlah Rp 15.000.000, maka loss ratio yang diperoleh pada tahun ke-1 sebesar 82,47%, tahun ke-2 sebesar 72,73%, tahun ke-3 sebesar 62,99%, dan akan terus menurun setiap tahunnya. Untuk nilai Loss ratio dimana semakin kecil nilai suatu loss ratio tersebut maka akan lebih baik. Pada sistem Bonus-Malus, berdasarkan nilai loss ratio dimana setiap tahunnya nilai loss ratio menurun maka dapat dinyatakan sistem loss ratio lebih baik dibandingkan sistem pembayaran premi flat.

SIMPULAN DAN SARAN

Berdasarkan hasil analisis dan simulasi yang dilakukan, maka kesimpulan yang dapat diperoleh dalam penelitian ini yaitu :

1.Distribusi Poisson yang menyatakan distribusi banyaknya jumlah klaim nasabah dan distribusi Gamma yang menyatakan besaran nilai klaim nasabah dapat digunakan untuk menghasilkan formula frekuensi klaim, serta Distribusi Eksponensial dan Invers-Gamma dapat digunakan untuk menghasilkan formula besaran klaim dimana distribusi Eksponensial menyatakan distribusi banyaknya jumlah klaim nasabah dan distribusi Invers-Gamma menyatakan distribusi besaran nilai klaim nasabah dalam menghasilkan formula severity klaim.

2.Tabel premi Bonus-Malus dapat diperoleh dari formula frekuensi klaim dan dapat dikombinasikan dengan severity klaim untuk memberikan opsi lain dalam penghitungan premi Bonus-Malus.

3.Berdasarkan analisis kepuasan aplikasi program komputer, aplikasi program komputer yang dibuat oleh penulis dapat dengan cepat dan akurat dalam melakukan penghitungan premi Bonus-Malus dan mudah dalam pengoperasiannya.

4.Berdasarkan simulasi dalam penghitungan nilai loss ratio yang dilakukan pada aplikasi program komputer yang dibuat oleh penulis, dapat dinyatakan sistem Bonus-Malus lebih baik dibandingkan dengan sistem yang ada saat ini dengan membandingkan nilai loss ratio dimana nilai loss ratio pada sistem Bonus-Malus lebih kecil dibandingkan dengan sistem yang ada saat ini.

Berdasarkan kesimpulan yang diperoleh dan keterbatasan dalam penelitian ini, maka ada beberapa saran yang dapat dipertimbangkan untuk pengembangan penelitian ini selanjutnya, yaitu :

1. Untuk ke depannya dapat mengimplemetasikan sistem Bonus-Malus tidak hanya untuk penghitungan premi asuransi non-life tetapi untuk memperoleh solusi pada permasalahan lainnya.

2. Untuk ke depannya dapat dilakukan analisa menggunakan asumsi yang berbeda untuk melihat kemungkinan lainnya terutama dalam mempelajari sistem Bonus-Malus yang lebih kompleks. 3. Untuk ke depannya dapat memperoleh formula premi dengan nilai loss ratio yang lebih baik

dibandingkan dengan sistem Bonus-Malus yang ada pada saat ini.

4. Aplikasi program komputer diharapkan dapat dikembangkan dengan menambahkan fitur lainnya agar dapat digunakan dalam melakukan analisa pada permasalahan lainnya.

REFERENSI

Andriyanto., Rochim, Adian F., & Sofwan, Aghus. (2011). Perancangan Aplikasi Sistem Informasi Perumahan dengan Menggunakan Pemrograman Berorientasi Objek Zope. Undergraduate thesis, Jurusan Teknik Elektro Fakultas Teknik Undip.

Djojosoedarso , Soeisno. (2003). Prinsip-prinsip Manajemen Risiko dan Asuransi (Edisi 2). Jakarta: Salemba Empat

Farrel, Joyce. (2012). Java Programming (6th Edition). Boston: Course technology.

Griffin,J.M., & Lemmon,M.L. (2002). Book-to-Market Equity, Distress risk, and Stock Returns. The Journal Of Finance vol. 57, No.5 pp.2317-2336: Wiley.

Halim, Siana. (2006). Time Series Analysis. Surabaya: Diktat.

Hogg, Robert V., & Klugman, Stuart A. (2009). Loss Distribution. USA: Wiley

Hogg, Robert V., McKean, Joeseph W., & Craig, Allen T. (2012). Introduction to Mathematical Statistics. New Jersey: Pearson Prentice Hall.

Ibiwoye, Ade., Adeleke, I.A., & Aduloju, S.A. (2011). Quest for Optimal Bonus-Malus in Automobile Insurance in Developing Economies: An Actuarial Perspective. International Business Research vol. 4, No. 4, 74-83.

Irawan, Benny. (2007). Simulasi Sistem Bonus Malus (Studi Kasus Belgia). Tes S2 tidak dipublikasikan, Institut Teknologi Bandung, Bandung.

Kamus Besar Bahasa Indonesia. Proses dan Stokastik. Kitab Undang-Undang Hukum Dagang. Pengertian Asuransi.

Krismiaji. (2010). Sistem Informasi Akuntansi. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Liang, Y.D. (2011). Introduction to Java Programming Comprehensive Version (8th edition). New Jersey: Pearson.

Mahmoudvand, Rahim., Edalati, Alireza., & Shokoohi, Farhad. (2013). Bonus-Malus System in Iran: An Empirical Evaluation. Journal of Data Science 11, 29-41.

Megawati. (2009). Penentuan Premi Sistem Bonus Malus Dengan Menggunakan Fungsi Utilitas Eksponensial. Tesis S1 tidak dipublikasikan, Institut Pertanian Bogor, Bogor.

Nugraha, Jakub. (2008). Pengenalan asuransi. Paper dipresentasikan pada Kuliah Umum Accounting for insurance industry, Universitas Bina Nusantara & PT. ASKES, Jakarta.

Pinsky,Mark A., & Karlin, Samuel. (2011). An Introduction to Stochastic Modeling (4th Edition). USA: Elsevier.

Pressman, Roger S. (2010). Software Engineering A Practitioner Approach (7th Edition). New York: Mc Graw-Hill.

Ross, Sheldon M. (2010). Introduction to Probability Model (10th edition). USA: Elsevier. Salim, Abbas. (2008). Asuransi & Manajemen Risiko. Jakarta: Rajawali Pers.

Satria, Novi. (2011). Menjadi Agen Asuransi Dahsyat. Yogyakarta: Klik Publishing.

Santoso, Singgih. (2001), SPSS Versi 10: Mengolah Data Statistik Secara Profesional, Jakarta: Elex Media Komputindo.

Sawitri, Nyoman R. (2009). Penetuan Premi Pada Sistem Bonus Malus Dengan Menggunakan Sebaran Poisson Campuran. Tesis S1 tidak dipublikasikan, Institut Pertanian Bogor, Bogor.

Shneiderman, Ben., & Plaisant, Catherine. (2010). Designing the User Interface: Strategies for Effective Human-Computer Interaction (5th Edition). Boston: Addison-Wesley.

Syahsono, Ferry E. (2010). Pengenalan asuransi. Paper dipresentasikan pada Seminar Business process of insurance.

Sugiyono. (2007). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Supandi. (2010). Sistem Bonus-Malus Sebagai Model Rantai Markov. Jurnal Matematika Kreatif-Inovatif vol. 1, No. 1: Jurusan Matematika Fakultas MIPA Universitas Negeri Semarang.

Undang-Undang Nomor 2. Pengertian Asuransi. (1992).

Walpole, Ronald E, alihbahasa oleh Sumantri, Bambang. (1992). Pengantar Statistika (3rd edition). Jakarta: Gramedia Pustaka Utama.

Whitten, Jeffrey L., and Bentley, Loonie D. (2007). Systems Analysis & Design Methods (7th Edition). New York: Mc Graw-Hill.

Widiastuti, Tan C. (2004). Evaluasi system pengendalian intern atas prosedur klaim dan pembayaran klaim asuransi property all risk pada PT. China Insurance Indonesia. Tesis S1 tidak dipublikasikan, Universitas Bina Nusantara, Jakarta.

Wintari, Evi., & Purnama, Gardana. (2011). Rancang Bangun Sistem Presensi Guru dan Karyawan SMK Negeri 1 Depok Menggunakan Java dan Mysql. Yogyakarta: STMIK AMIKOM.

RIWAYAT PENULIS

Hendra Fusanto lahir di Rantau Prapat, 13 februari 1990. Penulis menyelesaikan studi S1 di

ANALYSIS AND DEVELOPMENT

BONUS-MALUS PREMIUM IN NON-LIFE

INSURANCE WITH POISSON-GAMMA

DISTRIBUTION

Hendra Fusanto, Ro’fah Nur Rachmawati, Derwin Suhartono

Binus University, Jalan KH. Syahdan No. 9 Palmerah, Jakarta 11480, 021-5345830ABSTRACT

Risk of damage or loss of property may occur even been given protection. Non-life insurance provides protection to property with one conditions of premium payment. Bonus-Malus premium is a payment system in which the Bonus is defined as reduction in premium value to be paid while Malus interpreted as an addition in premium value to be paid. Poisson-Gamma distribution assumes Poisson as claims frequency and severity of claims assumes as Gamma distribution aims to obtain a premium formula on Bonus-Malus system. UML modeling is used to describe a software system associated with the object. Computer application system will simplify, accelerate, and accurate in calculating premium. Bonus-Malus premium tables can be obtained from the formula of claims frequency and claims severity can be combined to provide more options in calculation of Bonus-Malus premium. based on simulations in calculating the value of the loss ratio expressed Bonus-Malus system better than the current system by comparing loss ratio value which the loss ratio value in the Bonus-Malus system is smaller than the current system. (HF)

Key words : Premium, Bonus-Malus, UML, Poisson-Gamma, Loss ratio.

ABSTRAK

Risiko terjadinya kerusakan ataupun kehilangan harta benda dapat saja terjadi walaupun telah diberikan perlindungan. Asuransi non-life memberikan perlindungan pada harta benda dengan salah satu syaratnya yaitu pembayaran premi. Bonus-Malus merupakan sistem pembayaran premi dimana Bonus diartikan sebagai pengurangan nilai premi yang harus dibayarkan sedangkan Malus diartikan sebagai penambahan nilai premi yang harus dibayarkan. Distribusi Poisson-Gamma mengasumsikan frekuensi klaim menyebar Poisson dan besaran klaim menyebar Gamma bertujuan untuk memperoleh formula premi pada sistem Bonus-Malus. Pemodelan UML digunakan untuk menggambarkan sebuah sistem

piranti lunak yang terkait dengan objek. Sistem aplikasi komputer akan mempermudah, mempercepat, dan akurat dalam penghitungan premi. Tabel premi Bonus-Malus dapat diperoleh dari formula frekuensi klaim dan dapat dikombinasikan dengan severity klaim untuk memberikan opsi lain dalam penghitungan premi Malus. Berdasarkan simulasi dalam penghitungan nilai loss ratio dinyatakan sistem Bonus-Malus lebih baik dibandingkan dengan sistem yang ada saat ini dengan membandingkan nilai loss ratio dimana nilai loss ratio pada sistem Bonus-Malus lebih kecil dibandingkan dengan sistem yang ada saat ini. (HF)

Kata kunci : Premi, Bonus-Malus,UML, Poisson-Gamma, Loss ratio.

INTRODUCTION

Personal property is a part that is always protected by each individual to avoid damage and loss. Non-life insurance is an agreement between the insured with an insurance company (insurer), in which the insurer promises to provide compensation for loss of or damage to property insured. One of the conditions the insured is obligated to pay some money to the person in whose magnitude depends on the sum insured, which is called the premium.

Bonus-Malus system is one system that can be applied by non-life insurance companies in determining the premiums to the insured. 'Bonus' have meaning an discount (reduction in prices) the premium if no claims in previous years and the 'Malus' have meaning an increase in the premium in the event of a claim in the previous year. Claim is a demand of the insured intended to insurance companies on a payment of money arising from the terms of the insurance agreement have been met.

Bonus-Malus system was first introduced and developed in Europe in the early 1960s. Especially in motor insurance / car premiums are determined based on a large base, the price or the capacity of the vehicle is insured. After entering the insurance, the determination of the premium the following year only influenced by the number of accidents in the year earlier period. Motor vehicle premiums change from first year to second year, if no claims in the first year, or have one claim, or two claims, and so is realized as a form of state transitions. The model is a stochastic model is built based on the discrete time Markov chain (Supandi, 2010).

In Iran some research has been done on Bonus-Malus system. Even the Bonus-Malus system has become a liability imposed by the Iranian government. Research to produce a stable condition performed using elasticity and ability level of convergence, but the results are declared Bonus-Malus system in Iran is not fair to policyholders. To maximize the Bonus-Malus system located in Iran country to do repairs on the number of classes, the rules state the increase or decrease, and the rate of relativity. Relativity levels should be adjusted to make it more fair for policyholders, so Iran will acquire a system that has a win-win solution (Mahmoudvand, Edalati, & Shokoohi, 2013).

Formulation of the problem can be analyzed as follows:

1. Is the premium formula Bonus-Malus system can be obtained by Poisson-Gamma distribution? 2. Whether it can be obtained Bonus-Malus premium table based on the frequency of claims and c

ombined with the amount of the claim?

3. Is a computer application program created by writer can produce premium calculations quickly and accurately?

4. Are premiums on Bonus-Malus system better than the system that exists today through the comparison of the loss ratio?

Objectives to be achieved by the end of this paper is: 1. Produce premium formula with Poisson-Gamma distribution.

2. Produces a Bonus-Malus premium table with frequency based claims and combined with the amount of the claim.

3. Produce a computer application program to simplify, accelerate, and accurate in the calculation of premiums on Bonus-Malus system with Poisson-Gamma distribution.

4. Generate value loss ratio to compare with the current system.

RESEARCH METHODS

The method aims to research studies conducted to systematically and efficiently. In the implementation of this research, conducted while the methodology is as follows:

1. Identify emerging problems, and learn from the literature to assist in analyzing the problem. 2. Study the assumptions used to determine premiums based on the frequency of claims include:

a. Assumed that the distribution of the number of claims which are Markov current events are not affected by previous events.

b. Know n as the number of claims made customers is Poisson distributed with parameter λ.

c. Knowing the equation of Poisson distribution with parameter is λ. The equation is as follows:

d. Knowing λ as the value of the claim made by the customer Gamma distribution parameters α and β, where α is the possibility of many claims made within 1 year customer and β is an opportunity customers in making a claim within 1 year.

e. Knowing the equation of the Gamma distribution with parameters α and β are. The equation is as follows:

3. Determine the unconditional distribution of n by performing Integration in equation f (n | λ) multiplied by u (λ).

4. Determining the Posterior distribution of claims frequency by using the quadratic loss function. 5. Formula premiums based on claims frequency is obtained from the expectation value based

opportunities density function of the frequency of claims Posterior distributions obtained. 6. Study the assumptions used to determine premiums based on the amount of claims include:

a. Assumed that the claim size distribution is Markov where current events are not affected by previous events.

b. Know n as the large number of claims made customer distribution is exponential with parameter λ.

c. Knowing the equation of the exponential distribution with parameter is λ. The equation is as follows:

d. Knowing λ as the value of the claim made customers Inverse-Gamma distribution with parameters α and β, where α is the possibility of many claims made within 1 year customer and β is an opportunity customers in making a claim within 1 year.

e. Knowing the equation of the inverse-Gamma distribution with parameters α and β are. The equation is as follows:

7. Determine the unconditional distribution of n by performing Integration in equation f (n | λ) multiplied by h (λ)

8. Posterior distributions of determining the amount of the claim by using the quadratic loss function.

9. Formula premiums based on the amount of claims derived from the expected value of the opportunity density function based on the amount of claims Posterior distributions obtained. 10. Designing a computer application program that can perform calculations based premium

a. Knowing the needs required in the premium calculation application by analyzing questionnaires.

b. Making design with waterfall and UML models. c. Do the coding that needs to in points (a) is reached.

d. Perform application testing to ensure the system is running properly. e. Implement the Bonus-Malus system.

11. Simulating the Bonus-Malus premium formula obtained done on the computer generated application program.

RESULT AND DISCUSSION

Premium Bonus-Malus Systems FormulaAfter obtaining the basic formula of the frequency of claims and the amount of the claim, it can be combined to obtain the premium in accordance with the formula calculating the premium category. Here is a Bonus-Malus premium formula based premium calculation categories:

1. Premiums based on the frequency of claims only:

2. Premiums based on claims frequency and magnitude of claims:

3. Premiums based on claims frequency with factors influenced depreciation:

4. Premiums based on claims frequency and magnitude of claims with depreciation factors influenced:

Where δ = 1 / α (unit), s = α (units), and θ = 1 / β (0-1 odds): N = Number of claims made policyholders (unit).

k = In the year to the premiums they want to know how many (years). α = number of possibilities policyholder claims made within 1 year (unit). β = Opportunity policyholder make a claim within 1 year (odds 0-1). M = Total value of policyholder claims (dollars).

m = Estimates claim that the policyholder will be done (rupiah). d = Percentage of depreciation of property within 1 year (%).

Use Case Diagram

In the early stages of the user having to open the program first, then after the user successfully open the program the user must perform the initial data input (premium, alpha, beta, claims maximum, maximum years), then the user must select one method of calculating the desired premium (using claims frequency only, using claims frequency and severity, using factoring depreciation rate without severity, using factoring depreciation rate with severity), after which the user can perform analysis of premium table where the system will display a table of premiums, and the user can also calculate the loss ratio and compare premiums . Users can call the dictionary page to find terms that exist in the program, help pages about the features contained in the program, and a page about the legality of the program.

Figure 2. Display Program

On starting page there is a part of the initial data input, choose the method of calculating premiums, information, choice of menu, reset button, and a quit button. Initial data input required by the user and if something goes wrong it will display an error message on the information. Users also have to choose the method of calculation and the calculation methods are a part of the input that should be done by the user. On the menu there is a choice of dictionary, help, and about. Information section is not only to display the error message but it contains information about the field that will be filled by the user. Reset button to make all the input made by the user back as the beginning (empty). Quit button to exit the program.

Figure 4. Analysis Result of Loss Ratio FO

Based on Figure 3 are described, one of policyholders with initial premium of Rp 2,000,000 with the possibility of making a claim in a year 2 times and the opportunity to make a claim if the claim of 0.8 times as many as 1 in year 1, then the next year the policyholder must pay a premium of USD 3,333,333.33. If policyholders do as much as 2 times the claim until year 2, then in the next year of the policyholder shall pay a premium of USD 2,857,142.86. If the loss ratio was calculated where the total claims from policyholders during the past 10 years and the maximum insurance claim is 10 amounted Rp 15,000,000, then the loss ratio obtained in year 1 was 82.47%, year-to-2 by 72, 73%, year-on-3 was 62.99%, and will continue to decline each year. Loss ratio to the value where the smaller the value of the loss ratio, the better it will be. In the Bonus-Malus system, based on the value of each year loss ratio which decreased the value of loss ratio loss ratio can be expressed better system than a flat premium payment system.

CONCLUSIONS AND RECOMMENDATIONS

Based on the analysis and simulation are performed, the conclusions that can be obtained in this study are:

1. Poisson distribution stating the large number of customer claims and Gamma distribution stating the value of customer claims can be used to generate formulas frequency of claims, and the Exponential Distribution and Inverse-Gamma formula can be used to generate the amount of the claim in which the distribution Exponential distribution stating the large number of claims customers and distribution Inverse-Gamma distributions declared the value of customer claims in claims severity generating formula.

2. Tabel Bonus-Malus premium can be obtained from the formula of claim frequency and claim severity can be combined with another option to give the Bonus-Malus premium calculation. 3. Based on satisfaction analysis computer program applications, application programs designed by

the authors can quickly and accurately in calculating premiums Bonus-Malus and easy to operate.

4. Based on simulation in the loss ratio calculation is made on the application computer program created by the author, can be expressed Bonus-Malus system better than the existing system by comparing the value of the loss ratio loss ratio which the value of the Bonus-Malus system more small compared with the existing system.

Based on the conclusions reached and the limitations in this study, there are some suggestions that could be considered for further development of this research, namely:

1. Could implement Bonus-Malus system not only for the calculation of non-life insurance premiums but to obtain a solution to other problems in the future.

2. For the future can be analyzed using different assumptions to see other possibilities, especially in the study of Bonus-Malus system more complex.

3. For the future be able to obtain a premium formula with a value loss ratio better than the Bonus-Malus system that exists today.

4. Computer program applications are expected to be developed by adding more features to be used in the analysis on other issues.

REFERENCES

Andriyanto., Rochim, Adian F., & Sofwan, Aghus. (2011). Perancangan Aplikasi Sistem Informasi Perumahan dengan Menggunakan Pemrograman Berorientasi Objek Zope. Undergraduate thesis, Jurusan Teknik Elektro Fakultas Teknik Undip.

Djojosoedarso , Soeisno. (2003). Prinsip-prinsip Manajemen Risiko dan Asuransi (Edisi 2). Jakarta: Salemba Empat

Farrel, Joyce. (2012). Java Programming (6th Edition). Boston: Course technology.

Griffin,J.M., & Lemmon,M.L. (2002). Book-to-Market Equity, Distress risk, and Stock Returns. The Journal Of Finance vol. 57, No.5 pp.2317-2336: Wiley.

Halim, Siana. (2006). Time Series Analysis. Surabaya: Diktat.

Hogg, Robert V., & Klugman, Stuart A. (2009). Loss Distribution. USA: Wiley

Hogg, Robert V., McKean, Joeseph W., & Craig, Allen T. (2012). Introduction to Mathematical Statistics. New Jersey: Pearson Prentice Hall.

Ibiwoye, Ade., Adeleke, I.A., & Aduloju, S.A. (2011). Quest for Optimal Bonus-Malus in Automobile Insurance in Developing Economies: An Actuarial Perspective. International Business Research vol. 4, No. 4, 74-83.

Irawan, Benny. (2007). Simulasi Sistem Bonus Malus (Studi Kasus Belgia). Tes S2 tidak dipublikasikan, Institut Teknologi Bandung, Bandung.

Kamus Besar Bahasa Indonesia. Proses dan Stokastik. Kitab Undang-Undang Hukum Dagang. Pengertian Asuransi.

Krismiaji. (2010). Sistem Informasi Akuntansi. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Liang, Y.D. (2011). Introduction to Java Programming Comprehensive Version (8th edition). New Jersey: Pearson.

Mahmoudvand, Rahim., Edalati, Alireza., & Shokoohi, Farhad. (2013). Bonus-Malus System in Iran: An Empirical Evaluation. Journal of Data Science 11, 29-41.

Megawati. (2009). Penentuan Premi Sistem Bonus Malus Dengan Menggunakan Fungsi Utilitas Eksponensial. Tesis S1 tidak dipublikasikan, Institut Pertanian Bogor, Bogor.

Nugraha, Jakub. (2008). Pengenalan asuransi. Paper dipresentasikan pada Kuliah Umum Accounting for insurance industry, Universitas Bina Nusantara & PT. ASKES, Jakarta.

Pinsky,Mark A., & Karlin, Samuel. (2011). An Introduction to Stochastic Modeling (4th Edition). USA: Elsevier.

Pressman, Roger S. (2010). Software Engineering A Practitioner Approach (7th Edition). New York: Mc Graw-Hill.

Ross, Sheldon M. (2010). Introduction to Probability Model (10th edition). USA: Elsevier. Salim, Abbas. (2008). Asuransi & Manajemen Risiko. Jakarta: Rajawali Pers.

Satria, Novi. (2011). Menjadi Agen Asuransi Dahsyat. Yogyakarta: Klik Publishing.

Santoso, Singgih. (2001), SPSS Versi 10: Mengolah Data Statistik Secara Profesional, Jakarta: Elex Media Komputindo.

Sawitri, Nyoman R. (2009). Penetuan Premi Pada Sistem Bonus Malus Dengan Menggunakan Sebaran Poisson Campuran. Tesis S1 tidak dipublikasikan, Institut Pertanian Bogor, Bogor.

Shneiderman, Ben., & Plaisant, Catherine. (2010). Designing the User Interface: Strategies for Effective Human-Computer Interaction (5th Edition). Boston: Addison-Wesley.

Syahsono, Ferry E. (2010). Pengenalan asuransi. Paper dipresentasikan pada Seminar Business process of insurance.

Sugiyono. (2007). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Supandi. (2010). Sistem Bonus-Malus Sebagai Model Rantai Markov. Jurnal Matematika Kreatif-Inovatif vol. 1, No. 1: Jurusan Matematika Fakultas MIPA Universitas Negeri Semarang.

Undang-Undang Nomor 2. Pengertian Asuransi. (1992).

Walpole, Ronald E, alihbahasa oleh Sumantri, Bambang. (1992). Pengantar Statistika (3rd edition). Jakarta: Gramedia Pustaka Utama.

Whitten, Jeffrey L., and Bentley, Loonie D. (2007). Systems Analysis & Design Methods (7th Edition). New York: Mc Graw-Hill.

Widiastuti, Tan C. (2004). Evaluasi system pengendalian intern atas prosedur klaim dan pembayaran klaim asuransi property all risk pada PT. China Insurance Indonesia. Tesis S1 tidak dipublikasikan, Universitas Bina Nusantara, Jakarta.

Wintari, Evi., & Purnama, Gardana. (2011). Rancang Bangun Sistem Presensi Guru dan Karyawan SMK Negeri 1 Depok Menggunakan Java dan Mysql. Yogyakarta: STMIK AMIKOM.

BIOGRAPHY

Hendra Fusanto was born in Rantau Prapat, 13 february 1990. Writer finished his S1 study at