ANALISIS PENAWARAN DAN PERMINTAAN PUPUK

DI INDONESIA 2007-2012

1Oleh:

Prajogo U. Hadi, Dewa K.S. Swastika, Frans B.M. Dabukke Deri Hidayat, Nur K. Agustin dan Mohamad Maulana

I. PENDAHULUAN

Pupuk merupakan salah satu input sangat esensial dalam proses produksi pertanian. Tanpa pupuk, penggunaan input lainnya seperti benih unggul, air dan tenaga kerja, hanya akan memberikan manfaat minimal sehingga produktivitas pertanian dan pendapatan petani akan rendah. Oleh karena itu, ketersediaan pupuk secara enam tepat, yaitu tepat jenis, tepat jumlah, tepat mutu, tepat lokasi, tepat waktu dan tepat harga, merupakan hal yang mutlak harus dipenuhi. Keberhasilan revolusi hijau yang menghantarkan Indonesia mencapai swasembada beras pada tahun 1984 tidak terlepas dari dukungan penyediaan pupuk secara memadai, disamping kebijakan lainnya yang terkait.

Banyak komoditas yang membutuhkan pupuk, baik yang termasuk ke dalam sektor pertanian (tanaman pangan, hortikultura, perkebunan dan peternakan), maupun sektor-sektor di luar pertanian yaitu kehutanan, perikanan dan perindustrian. Dari segi tipe manajemen pengusahaan, ada komoditas yang diusahakan oleh rakyat, dan ada pula yang diusahakan oleh perusahaan besar negara dan perusahaan besar swasta (domestik dan asing). Perusahaan besar umumnya terlibat dalam pengusahaan komoditas perkebunan, perikanan budidaya dan kehutanan.

Untuk komoditas tertentu, terutama padi sawah, pupuk sudah merupakan kebutuhan pokok petani yang sudah meyakini bahwa pupuk merupakan faktor kunci dalam meningkatkan produksi padi dan pendapatan mereka. Dalam kondisi apapun petani padi sawah selalu berupaya keras untuk dapat memenuhi kebutuhan pupuk untuk usahatani padinya, walaupun harus meminjam uang dengan bunga sangat tinggi dari para tengkulak. Oleh karena itu, mereka akan sangat kecewa dan bahkan “marah” jika kebutuhan pupuknya tidak terpenuhi tepat waktu. Keberhasilan upaya pencapaian swasembada beras pada tahun 1984 dan terus meningkatnya produksi beras hingga saat ini tidak terlepas dari perilaku petani dalam menggunakan pupuk seperti tersebut di atas, disamping cukupnya pasokan pupuk untuk memenuhi kebutuhan petani.

Nmaun pada tahun 2006 terjadi gejolak kelangkaan pasokan pupuk di dalam negeri, khususnya Urea. Salah satu faktor yang diperkirakan menjadi penyebab terjadinya langka pasok pupuk adalah lebih rendahnya jumlah pasokan dibanding jumlah konsumsi. Di masa datang, defisit pasokan pupuk perlu dihindari. Jika tidak, maka jumlah pupuk yang diaplikasikan ke areal pertanian, terutama pertanian rakyat, akan menurun sehingga dikhawatirkan produktivitas pertanian akan menurun. Dampak lanjutannya adalah menurunnya jumlah produksi pertanian dan terganggunya ketahanan pangan nasional, serta menurunnya jumlah ekspor dan pendapatan petani jika penurunan produktivitas tersebut tidak dikompensasi dengan peningkatan luas areal yang lebih cepat.

1

Makalah dipresentasikan pada Seminar Hasil Penelitian, Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian, Bogor, 11-12 Desember 2007.

Berkaitan dengan permasalahan tersebut di atas, penelitian ini bertujuan: (1) Menganalisis faktor-faktor yang mempengaruhi jumlah penawaran dan jumlah permintaan pupuk; dan (2) Memproyeksikan jumlah penawaran, permintaan dan neraca pupuk untuk periode 2007-2012. Adapun keluaran penelitian ini adalah tersedianya data dan informasi mengenai: (1) Faktor-faktor yang mempengaruhi jumlah penawaran dan jumlah permintaan pupuk; (2) Proyeksi jumlah penawaran, permintaan dan neraca pupuk untuk periode 2007-2012.

II. TINJAUAN PUSTAKA

Penawaran Pupuk

Pupuk merupakan unsur pokok dalam memproduksi komoditas pertanian secara efisien dan berkelanjutan. Untuk komoditas tertentu, pupuk merupakan komponen terbesar dari biaya variabel produksi. Selama beberapa tahun terakhir, harga pupuk cenderung meningkat secara dramatis karena meningkatnya biaya energi untuk produksi, terutama gas alam, meningkatnya biaya transportasi dan meningkatnya permintaan (Alley and Wysor, 2005).

Ada tiga kelompok jenis pupuk yang banyak digunakan, yaitu nitrogen, fosfat, dan kalium. Untuk pupuk nitrogen (N), menurut Alley and Wysor (2005), sumber utamanya adalah N2 di atmosfir yang berisi sekitar 78% N2. Menurut Summary Report: World

Agricultural Situation and Fertilizer Demand, Global Fertilizer Supply and Trade 2003/04 – 2008/09 (Future National Fertilizer Industry Association, Paris), banyak fasilitas pabrik baru pembuatan Urea yang dibangun di dunia. Kapasitas produksi diharapkan akan tumbuh tumbuh 17%. Asosiasi tersebut memprediksi bahwa kapasitas produksi dunia akan melebihi permintaan dunia sekitar 9-11% selama periode tersebut (dengan asumsi tidak ada penutupan pabrik di AS dan Eropa). Menurut negara pemasok utama, pasokan pupuk N untuk pasar dunia diperkirakan akan cukup.

Untuk pupuk fosfat (P), jenis pupuk ini yang dikenal di dunia adalah DAP (diamonium phosphate), APP (amonium poly-phosphate), MAP (monoamonium phosphate) dan TSP (triple super phosphate). Di Indonesia, pupuk P semula adalah TSP tetapi kemudian menjadi SP36 (super phosphate 36). Semua jenis pupuk tersebut dibuat dari fosfat alam (rock phosphate) (Alley and Wysor, 2005). Di AS terdapat banyak deposit fosfat alam sebagai bahan baku pembuatan pupuk P. AS dan Rusia adalah eksportir pupuk P terbesar pertama dan kedua di dunia. Permintaan jenis pupuk ini di dunia diprediksikan akan meningkat 2,7%/tahun selama 2004-2008, tetapi kapasitas produksi baru di China, Amerika Latin dan Afrika Barat-Laut akan tetap mempertahankan pasokannya (IFIA, Paris). Harga pupuk P akhir-akhir ini cenderung meningkat karena meningkatnya biaya NH4OH dalam proses pembuatan DAP, APP dan MAP, serta meningkatnya biaya

transportasi karena harga bahan bakar yang makin mahal.

Untuk pupuk kalium (K), garam K yang digunakan dalam pembuatan pupuk ini ditambang dari deposit yang ada di bawah permukaan tanah, seperti batubara atau dari air asin dalam danau seperti the Great Salt Lake di Utah, AS. Sebagian besar deposit K di Amerika Utara dijumpai di Kanada. Mayoritas pupuk K yang diproduksi adalah KCl (potassium chloride), KSO4 (potassium sulphate) dan KMgSO4 (potassium magnesium

sulphate) (Alley and Wysor, 2005). Pupuk KCl adalah yang paling banyak dijual sebagai pupuk kering butiran berwarna merah, pink atau putih. Pupuk ini larut dalam air dan sebagai jenis pupuk yang merupakan sumber utama K di dunia. Keterbatasan utama dalam penggunaan jenis pupuk ini adalah bahwa beberapa jenis tanaman seperti kentang, tembakau dan jeruk, sensitif terhadap dosis khlorida (Cl) yang tinggi. Produksi pupuk K

dunia meningkat 5% pada tahun 2002 tetapi permintaan meningkat lebih cepat dibanding produksi sampai 2003 dan 2004, yang menyebabkan stok menjadi makin ketat oleh produsen dan pedagang (IFIA, Paris).

Mengenai model dan hasil analisis penawaran pupuk, penelitian Rachbini (2006) antara lain menganalisis dampak liberalisasi perdagangan pupuk terhadap kinerja perdagangan pupuk di Indonesia. Dalam penelitian ini model ekonomi pupuk dibangun berdasarkan abstraksi fenomena yang menjelaskan perilaku produksi, konsumsi, dan perdagangan pupuk yang terintegrasi dengan ekonomi perkebunan dan ekonomi tanaman pangan dengan pendekatan dual dalam bentuk sistem persamaan simultan. Komoditas yang dianalisis adalah padi, jagung dan kedele untuk pangan serta kelapa sawit, teh dan kakao untuk perkebunan. Penelitian ini menggunakan model dengan lagged dependent variable.

Model tidak dispesifikasikan lebih detail menurut komoditas tetapi diagregasi dalam bentuk permintaan pupuk agregat untuk tanaman pangan dan perkebunan untuk Urea, TSP dan KCl. Fungsi produksi masing-masing pupuk tersebut diturunkan dari fungsi keuntungan dari pabrik pupuk dengan asumsi bahwa tiap pabrik pupuk sebagai produsen pupuk berusaha untuk memaksimumkan keuntungan usahanya. Demikian juga dengan fungsi permintaan masing-masing jenis pupuk untuk masing-masing jenis komoditas diturunkan dari fungsi keuntungan dengan asumsi bahwa petani menggunakan pupuk seefisien mungkin agar dapat memperoleh keuntungan maksimum. Dengan penurunan fungsi keuntungan untuk fungsi produksi dan permintaan pupuk, maka secara garis besar produksi masing-masing jenis pupuk dihipotesiskan dipengaruhi oleh harga pupuk di pasaran domestik, harga pupuk substitusi, tingkat teknologi dan tingkat suku bunga. Sedangkan untuk fungsi permintaan petani terhadap masing-masing pupuk dihipotesiskan dipengaruhi oleh harga pupuk, harga input lainnya, harga output, luas areal, dan teknologi yang digunakan.

Hasil penelitian tersebut pada sisi penawaran/produksi memberikan beberapa kesimpulan sebagai berikut. Untuk pupuk Urea, produksinya dipengaruhi secara signifikan terutama oleh kapasitas produksi dan harga pupuk tersebut di pasar domestik, kemudian diikuti oleh produksi tahun lalu dan terakhir harga gas. Implikasinya adalah bahwa upaya meningkatkan produksi Urea akan sangat efektif melalui peningkatan kapasitas produksi pabrik yang ada karena semua pabrik pupuk Urea di Indonesia umumnya berproduksi di bawah kapasitas produksi optimumnya. Untuk pupuk TSP, produksinya dipengaruhi secara signifikan oleh produksi tahun lalu, kemudian diikuti oleh kapasitas produksi dan harga pupuk tersebut di pasar domestik. Untuk pupuk KCl tidak dilakukan analisis penawaran karena Indonesia tidak memproduksi pupuk ini, dimana kebutuhan pupuk dipenuhi dari impor.

Permintaan Pupuk

Permintaan pupuk aktual di tingkat petani paling sedikit dipengaruhi oleh 10 faktor (Parthsarathy, 1994), yaitu: (1) Terciptanya keuntungan finansial cukup tinggi akibat penggunaan pupuk dan adanya kesadaran petani akan manfaat pupuk sehingga petani termotivasi untuk menggunakan pupuk; (2) Kemampuan petani membeli pupuk dan likuiditas tunai yang secara cepat dapat dicairkan menjadi uang untuk membeli pupuk; (3) Ketersediaan pupuk secara tepat jenis, jumlah, waktu dan lokasi; (4) Curah hujan dan distribusinya sepanjang tahun mempengarruhi ketersediaan air yang selanjutnya mempengaruhi penggunaan pupuk; (5) Luas lahan berigasi yang mempengaruhi intensitas tanam yang kemudian berdampak pada kebutuhan pupuk; (6) Pola tanam, yang menentukan jumlah pupuk yang diperlukan; (7) Ketersediaan dan penggunaan benih varietas unggul yang responsif terhadap pupuk; (8) Karakteristik tanah dan kandungan

nutrisi dalam tanah; (9) Total luas lahan yang diusahakan; dan (10) Luas garapan per petani, dimana penggunaan pupuk per hektare petani sempit petani sempit lebih banyak dibanding petani luas.

Penelitian mengenai permintaan pupuk oleh petani di Indonesia sudah dilakukan oleh berbagai pihak, antara lain: Sugianto (1982) untuk permintaan pupuk pada usahatani sawah irigasi di Jawa Barat; Suryana et al (1982a) tentang permintaan pupuk Urea dan TSP pada usahatani sayuran dataran tinggi di Jawa Barat; Suryana et al (1982b) tentang permintaan pupuk Urea dan TSP pada usahatani jagung di Jawa Timur; Sudaryanto et al

(1982) tentang permintaan pupuk Urea dan TSP pada usahatani padi sawah di Jawa Barat dan Sulawesi Selatan; Soekartawi (1984) untuk permintaan pupuk pada usahatani padi sawah di Jawa Timur; Nataatmadja et al (1984) tentang permintaan pupuk dan kebijakan harga di Indonesia; Santoso dan Ariani (1990) tentang subsidi pupuk untuk tanaman pangan di Indonesia; Anonim (1990) tentang prospek pemasaran pupuk ZA dan TSP di Indonesia; Hadi (1990) untuk permintaan pupuk pada usahatani padi sawah di luar Jawa; Santoso et al (1992) tentang penyaluran dan penyerapan pupuk bersubsidi di Indonesia; Rachmat et al (1993) tentang kebijakan harga dan subsidi pupuk; Asahari et al (1995) tentang penggunaan pupuk SP36; Hadi et al (1997) mengenai kemampuan petani membeli pupuk; Adnyana et al (2000) tentang kebijakan harga gabah dan pupuk; Nurmanaf et al

(2003) mengenai sistem distribusi benih dan pupuk; dan Rachbini (2006) untuk permintaan pupuk Urea, TSP dan KCl.

Dari berbagai penelitian tersebut di atas dapat disimpulkan bahwa ada dua pendekatan yang diterapkan, yaitu: (1) Pendekatan kuantitatif – ekonometrik; dan (2) Pendekatan deskriptif. Pendekatan kuantitatif terdiri dari pendekatan dual dan pendekatan perimal. Dalam pendekatan pertama, fungsi permintaan pupuk diestimasi secara tidak langsung yaitu diturunkan dari fungsi keuntungan, sedangkan dalam pendekatan kedua fungsi permintaan pupuk diestimasi secara langsung. Penelitian yang menggunakan pendekatan dual dan primal adalah: Suryana et al (1982a; 1982b), Sudaryanto et al (1982), serta Santoso dan Ariani (1990); penelitian yang hanya menggunakan pendekatan dual saja adalah Sugianto (1982), Soekartawi (1984), Hadi (1990), Anonim (1990) dan Rachbini (2006); dan penelitian yang hanya menggunakan pendekatan primal saja adalah Nataatmadja (1984), Santoso et al (1992), Rachmat et al (1993) dan Adnyana et al (2000). Penelitian yang menggunakan pendekatan deskriptif adalah Asahari et al (1995), Hadi et al

(1997) dan Nurmanaf et al (2003).

Dilihat dari segi tipe model kuantitatif, hanya penelitian Santoso dan Ariani (1990) yang menggunakan tipe Translog, sedangkan lainnya menggunakan tipe Cobb-Douglas. Dari segi jenis data, hanya penelitian Nataatmadja et al (1984), Adnyana et al (2000) dan Rachbini (2006) yang menggunakan data deret waktu (time series data), sedangkan lainnya menggunakan data penampang lintang (cross sectional data). Estimasi pada pendekatan dual adalah regresi persamaan simultan dengan metode SUR (seemingly unrelated regression), sedangkan untuk pendekatan primal adalah regresi tunggal dengan metode OLS (ordinary least square).

Dari semua penelitian tersebut di atas dapat diketahui variabel bebas yang dimasukkan ke dalam model permintaan pupuk, yaitu: harga jenis pupuk sendiri, harga jenis pupuk lain, harga input lain (pestisida dan tenaga kerja), harga output, biaya produksi selain pupuk, jarak ke tempat membeli pupuk, biaya angkut pupuk, luas garapan, luas areal intensifikasi, pendidikan kepala keluarga, intensitas penyuluhan, keikutsertaan petani dalam kelompok tani, dummy status garapan, dummy pengetahuan petani mengenai pupuk, dummy ketersediaan pupuk, dummy varietas tanaman, dummy irigasi, dummy

musim, dan dummy daerah. Masing-masing penelitian menggunakan spesifikasi model dengan memilih beberapa variabel bebas.

III. METODE PENELITIAN

3.1. Cakupan dan Metode Analisis

Tujuan utama penelitian ini adalah untuk memprediksikan jumlah produksi (penawaran) dan permintaan pupuk di tingkat agregat nasional. Oleh karena itu, analisis ini terfokus pada penggunaan data nasional. Analisis di tingkat mikro usahatani lebih ditujukan untuk mengetahui perilaku petani dalam menggunakan pupuk dengan metode deskriptif. Data petani tidak bisa digunakan untuk analisis tingkat agregat nasional karena terbatasnya cakupan jenis komoditas yang dianalisis. Jenis komoditas pertanian yang jumlahnya ratusan tidak mungkin dicakup seluruhnya karena terbatasnya sumberdaya. Berikut ini dijelaskan mengenai pendekatan untuk analisis penawaran dan permintaan pupuk agregat nasiopnal.

Penawaran

Di Indonesia, pupuk diproduksi oleh enam perusahaan yang membentuk sebuah holding company, dimana PT Pusri bertindak sebagai the leading company. Namun sejak tahun 2006, salah satu perusahaan tersebut yaitu PT Asean Aceh Fertilizer (PT AAF) dilikuidasi sehingga tinggal lima perusahaan yang beroperasi.

Dari diskusi Tim Penelitian ini dengan pihak holding company pupuk pada bulan Maret 2007 dapat diketahui bahwa jumlah produksi masing-masing jenis pupuk sangat ditentukan oleh kebijakan pemerintah. Hal ini terjadi karena perusahaan pembuat pupuk adalah BUMN yang tujuan utamanya adalah mendukung pembangunan pertanian. Namun demikian pabrik diperbolehkan melakukan ekspor pupuk yang diproduksinya jika memungkinkan, dalam arti kebutuhan dalam negeri sudah terpenuhi lebih dahulu. Di sektor pertanian, kebutuhan pupuk setiap tahunnya ditetapkan dalam Permentan, terutama pupuk yang disubsidi pemerintah. Di luar pupuk yang disubsidi, terdapat pupuk non-subsidi yang digunakan untuk perusahaan perkebunan besar, perikanan dan perindustrian.

Implikasi dari hal tersebut di atas adalah bahwa produksi pupuk tidak bersifat random atau stokastik tetapi direncanakan berdasarkan kebutuhan pupuk yang sebagian terbesar ditetapkan oleh pemerintah. Namun produksi pupuk dibatasi oleh kapasitas terpasang di pabrik. Faktor-faktor lain yang mungkin berpengaruh adalah ketersediaan bahan baku pupuk seperti gas alam untuk pupuk nitrogin (N) dan fosfat alam (rock phosphate) untuk pupuk fosfat (P). Dengan demikian, maka paling sedikit ada tiga faktor yang mungkin sangat berpengaruh terhadap produksi pupuk, yaitu: (1) kapasitas terpasang di pabrik; (2) kebutuhan pupuk ketetapan pemerintah; dan (3) ketersediaan bahan baku pupuk. Berapapun kebutuhan pupuk yang ditetapkan pemerintah harus dapat dipenuhi dari produksi dalam negeri, kecuali KCl yang seluruhnya dipenuhi dari impor.

Dalam hal ini, masing-masing pabrik pupuk sudah mempunyai rencana jangka pendek, jangka menengah dan jangka panjang yang berkenaan dengan kapasitas pabrik dan jumlah produksi masing-masing jenis pupuk, bahkan sampai tahun 2012. Dalam kondisi demikian, maka spesifikasi model penawaran untuk memprediksi jumlah penawaran akan sulit dilakukan. Dengan demikian, maka proyeksi produksi pupuk sampai tahun 2012 akan mengikuti rencana pengembangan kapasitas pabrik dan produksi pupuk yang sudah ditetapkan oleh pabrik pupuk yang tergabung dalam holding company pupuk.

Permintaan

Permintaan pupuk di tingkat agregat nasional dapat dikelompokkan menjadi permintaan potensial dan permintaan aktual. Permintaan potensial adalah permintaan berdasarkan rekomendasi pemupukan per hektare yang ditetapkan menurut hasil-hasil percobaan lapangan yang dilakukan oleh lembaga-lembaga penelitian. Selama ini, kebutuhan pupuk yang ditetapkan oleh pemerintah di sektor pertanian melalui Permentan dapat dikategorikan sebagai permintaan potensial.

Permintaan Potensial

Kebutuhan pupuk yang ditetapkan berdasarkan permintaan potensial mempunyai kelemahan yaitu jika permintaan potensial lebih kecil dibanding permintaan aktual maka akan terjadi kekurangan pasokan pupuk di pasar sehingga harga pupuk akan naik dan penggunaan pupuk akan lebih kecil dari yang diharapkan petani. Sebaliknya, jika permintaan potensial lebih besar daripada permintaan aktual, maka akan muncul dua masalah, yaitu: (1) jika pupuk tersebut diproduksi di dalam negeri (Urea, ZA, SP36 dan NPK) maka peluang untuk ekspor akan berkurang dan stok pupuk akan menumpuk yang dapat menimbulkan masalah biaya penyimpanan dan kemungkinan kerusakan pupuk selama penyimpanan; dan (2) jika pupuk tersebut diimpor (KCl) maka akan terjadi pemborosan devisa dan penumpukan stok pupuk di gudang yang dapat menimbulkan masalah biaya penyimpanan dan kemungkinan kerusakan pupuk selama penyimpanan.

Jumlah permintaan potensial dapat dihitung secara mudah. Untuk sektor pertanian dilakukan dengan mengalikan luas areal tanaman pertanian dengan rekomendasi penggunaan pupuk per hektare. Cara yang sama juga dapat dilakukan untuk tambak ikan. Untuk sektor perindustrian, permintaan pupuk potensial dihitung dengan mengalikan jumlah output dengan kebutuhan standar kebutuhan per unit output. Penelitian ini tidak menganalisis permintaan potensial karena kurang relevan dikaitkan dengan penyediaan pupuk yang seharusnya.

Permintaan Aktual

Langkah pertama dalam menghitung jumlah permintaan aktual agregat nasional menggunakan metode neraca pupuk, yang dapat dituliskan dalam rumus (1):

it it it it it Q M X S QD = + − −∇ ... (1) dimana:

QDit = Jumlah permintaan aktual pupuk ke-i tahun t (ton)

Qit = Jumlah produksi pupuk ke-i tahun t (ton)

Mit = Jumlah impor pupuk ke-i tahun t (ton)

Xit = Jumlah ekspor pupuk ke-i tahun t (ton)

? Sit = Perubahan jumlah stok pupuk ke-i tahun t (ton)

Perlu dicatat bahwa jumlah produksi (Qi) dalam persamaan (1) tersebut di atas adalah total jumlah produksi sesudah dikurangi dengan penggunaan sebagai bahan baku untuk pembuatan pupuk NPK. Jenis pupuk yang digunakan sebagai bahan baku pembuatan pupuk NPK adalah Urea, ZA dan DAP.

Langkah berikutnya adalah mengetahui faktor-faktor yang mempengaruhi jumlah permintaan melalui analisis ekonometrik. Dalam hal ini dihipotesakan bahwa jumlah permintaan aktual pupuk agregat nasional dipengaruhi oleh jumlah permintaan pupuk di sektor pertanian (tanaman pangan, hortikultura, perkebunan dan peternakan), sektor

perikanan, sektor perindustrian, dan lain-lain. Namun sejauh ini, sebagian terbesar konsumsi pupuk berada di sektor pertanian. Kebutuhan pupuk di sektor pertanian sendiri dipengaruhi oleh luas areal tanaman pertanian dan penggunaan pupuk per hektar. Luas areal tanam itu sendiri dipengaruhi oleh harga output dan faktor-faktor lainnya, sedangkan kebutuhan jenis pupuk tertentu per hektar mungkin dipengaruhi oleh harga pupuk itu sendiri, harga jenis pupuk lain, dan harga output pertanian. Namun karena jenis komoditas pertanian sangat banyak, maka sulit untuk memilih harga komoditas mana yang akan dimasukkan ke dalam persamaan ekonometrik.

Oleh karena itu, hubungan antara permintaan pupuk agregat dengan faktor-faktor yang mempengaruhinya dapat disederhanakan menjadi seperti pada persamaan (2) sebagai berikut: t jt it ant ni t a i i it A A P P Z QD =ln + ln +...+ ln + ln + ln + ln α0 β1 1 β γ1 γ2 ... (2) dimana:

QDit = Jumlah permintaan agregat pupuk ke-i tahun t (ton)

Aa1t = Luas areal tanaman pertanian ke-1 tahun t (ha)

Aant = Luas areal tanaman pertanian ke-n tahun t (ha)

Pit = Harga pupuk ke-i tahun t (Rp/kg)

Pjt = Harga pupuk lain ke-j tahun t (Rp/kg)

Zt = Proksi permintaan pupuk ke-i di luar tanaman pertanian ke-1,..,n tahun t

Luas areal pertanian itu sendiri dipengaruhi oleh harga outputnya. Hubungan antara luas areal dan harga output dapat dituliskan pada persamaan (2) yang mengikuti fungsi respon areal dari Marc Nerlove (1958). Model kelas ini sudah banyak digunakan dan dikembangkan oleh banyak peneliti/analis antara lain Anderson (1974), Askari and Cummings (1977), Colman (983), Eckstein (1985), Flinn et al (1982), Griffith and anderson (978) dan Jennings and Young (1980). Dalam bentuk sederhana, fungsi respon tersebut adalah: 1 2 1 1 0 ln ln ln ln Aat = ρ +ρ Aat− +ρ Pat− ... (3) dimana:

Aat = Luas areal tanaman ke-a tahun t (ha)

Aat-1 = Luas areal tanaman ke-a tahun t-1 (ha)

Pat-1 = Harga output tanaman ke-a tahun t-1 (Rp/kg)

Langkah selanjutnya adalah memproyeksikan jumlah permintaan pupuk. Dalam hal ini, ?2 yang merupakan elastisitas luas areal jangka pendek, perlu diubah menjadi elastisitas

jangka panjang (ea) dengan menggunakan rumus (4):

(

1)

2 1 ρ ρ ε − = a ... (4)Langkah berikutnya adalah menghitung trend harga output komoditas yang bersangkutan dengan persamaan (5):

T Pat ln 0 a1

ln = σ +σ ... (5) dimana sa1 adalah trend harga output komoditas pertanian ke-a.

Laju pertumbuhan luas areal tanaman pertanian (ga) dihitung dengan rumus (6):

1 2. a a

Trend harga pupuk dihitung dengan cara yang sama. Langkah terakhir adalah membuat proyeksi permintaan pupuk dengan rumus (7):

(

a a an an Pi Pi Pj Pj)

it

it QD g g

QD = −11+ε 1 1 +...+ε +ε σ +ε σ ... (7) dimana:

QDit = Jumlah permintaan pupuk ke-i tahun t (ton)

ea1 = Elastisitas permintaan pupuk ke-i thd luas areal tanaman ke-a1

ea1 = Elastisitas permintaan pupuk ke-i thd luas areal tanaman ke-an

ePi = Elastisitas permintaan pupuk ke-i thd harga pupuk ke-i

ePj = Elastisitas permintaan pupuk ke-i thd harga pupuk ke-j

ga1 = Laju pertumbuhan luas areal komoditas ke-1 per tahun

gan = Laju pertumbuhan luas areal komoditas ke-n per tahun

sPi = Trend harga pupuk ke-i per tahun

sPj = Trend harga pupuk ke-j per tahun

Perilaku Permintaan Pupuk di Tingkat Petani

Analisis perilaku petani dalam menggunakan pupuk tidak didekati dengan metode tidak langsung yaitu menggunakan model ekonometrik untuk mengukur parameter-parameter statistik dari permintaan pupuk di tingkat mikro usahatani tetapi dengan metode langsung yaitu metode deskriptif seperti rata-rata dosis penggunaan pupuk, faktor-faktor yang dijadikan pertimbangan petani dalam menggunakan pupuk, dan lain-lain, berdasarkan jawaban petani. .

3.2. Responden, Lokasi dan Komoditas

Jenis pupuk yang diproduksi di Indonesia adalah Urea, ZA, SP36 dan NPK, sedangkan KCl seluruhnya masih diimpor. Jenis pupuk ZK dan organik juga sudah diproduks tetapi masih sangat terbatas dan dataya belum terdokumentasikan secara baik. Untuk analisis penawaran yang hanya dapat dilakukan di tingkat agregat nasional, sebagai responden aspek penawaran pupuk adalah perusahaan-perusahaan BUMN pembuat pupuk yang tergabung dalam holding company.

Analisis permintaan pupuk di tingkat agregat nasional tidak memerlukan responden untuk diwawancarai karena hanya menggunakan data statistik publikasi berbagai instansi. Sedangkan untuk analisis kualitatif mengenai perilaku petani dalam menggunakan pupuk, sebagai responden adalah petani komoditas tertentu. Pemilihan komoditas didasarkan atas tiga kriteria, yaitu: areal tanamnya cukup luas, dosis penggunaan pupuk per hektare cukup tinggi, banyak diusahakan oleh petani. Dari tiga kriteria ini, maka jenis komoditas pertanian yang dicakup adalah padi sawah, jagung, kentang, kubis, bawang merah, tembakau, tebu dan kelapa sawit, ditambah satu komoditas perikanan yaitu tambak ikan/udang. Sebaran jenis komoditas dan responden petani menurut lokasi penelitian untuk analisis perilaku petani dalam menggunakan pupuk ditunjukkan pada Lampiran 1

3.3. Jenis dan Sumber Data

Data yang digunakan dalam analisis ini terdiri dari data sekunder (time series) dan data primer. Data sekunder diperlukan untuk analis penawaran dan permintaan agregat nasional yang terdiri dari: (1) Produksi, ekspor, impor dan stok pupuk; (2) Alokasi pupuk menurut subsektor; (3) Luas areal tanaman pangan, hortikultura, perkebunan dna perikanan tambak; dan (4) Harga pupuk. Data primer dari hasil wawancara dengan petani digunakan untuk analisis perilaku petani dalam penggunaan pupuk yang menyangkut dosis pupuk,

faktor-faktor yang dijadikan pertimbangan dala menentukan jensi dan jumlah pupuk, dan lain-lain.

IV. HASIL DAN PEMBAHASAN

4.1. Penawaran Pupuk

4.1.1 Visi dan Misi Pabrik Pupuk di Indonesia

Di Indonesia ada enam pabrik pupuk. Lima pabrik di antaranya berbadan hukum BUMN, yang sejak tahun 1997 tergabung dalam sebuah holding company yaitu PT Pupuk Sriwijaya (PT Pusri), PT Petro Kimia Gresik (PT PKG), PT Pupuk Kujang (PT PKC), PT Pupuk Kalimantan Timur (PT PKT) dan PT Pupuk Iskandar Muda (PT PIM). Satu pabrik lainnya berbentuk patungan antara Indonesia dan beberapa negara anggota ASEAN (Thailand, Malaysia, Filipina dan Singapura) yaitu PT ASEAN Aceh Fertilizer (PT AAF). Namun karena kesulitan pasokan gas yang tidak bisa diatasi, perusahaan patungan ini berhenti berproduksi sejak tahun 2003 dan kemudian dilikuidasi pada awal tahun 2006.

Untuk pabrik pupuk BUMN, visinya adalah “menjadi perusahaan kelas dunia dalam industri pupuk, petrokimia dan jasa-jasa teknik yang berdayasaing tinggi melalui maksimisasi nilai untuk perusahaan dan kepuasan konsumen”. Misinya adalah “mendukung keberhasilan program ketahanan pangan nasional dengan memprioritaskan penyediaan pupuk untuk kebutuhan dalam negeri disamping memberikan keuntungan bagi pemegang saham”.

4.1.2. Perkembangan Kapasitas Pabrik

Kapasitas pabrik pupuk merupakan salah satu faktor penting yang mempengaruhi jumlah produksi pupuk. Perkembangan kapasitas pabrik pupuk menurut jenis pupuk pada masing-masing perusahaan mulai dari awal mulai berdiri sampai dengan tahun 2005 diperlihatkan pada Lampiran 2 (pada tahun 2006 dan 2007 belum ada penambahan kapasitas pabrik).

Pendirian pabrik pupuk diawali pada tahun 1959 yaitu PT Pusri di Palembang (Sumatera Selatan), yang khusus memproduksi pupuk Urea dengan kapasitas 100.000 ton per tahun. Namun tahun mulai berproduksinya adalah 1963. Pendirian empat pabrik baru milik PT Pusri terjadi yang masing-masing mulai berproduksi pada tahun 1974, 1976, 1977 dan terakhir tahun 1994, dengan diselingi penambahan kapasitas pada tahun 1992. Pabrik yang didirikan terakhir dan mulai beroperasi pada tahun 1994 adalah pengganti pabrik pertama (mulai berproduksi pada tahun 1963) yang sudah tua. Total kapasitas pabrik Urea milik PT Pusr sejak 1994 sampai 2007 adalah 2,28 juta ton per tahun.

Untuk memenuhi kebutuhan pupuk yang terus meningkat, maka didirikan pabrik baru yaitu PT PKG di Gresik (Jawa Timur) pada tahun 1972 yang pada saat itu khusus memproduki pupuk ZA (Zwavelzuur Ammonia atau Ammonium Sulphate) dengan kapasitas pabrik 200.000 ton per tahun. Pembangunan dua pabrik baru dilakukan yang masing-masing mulai berproduksi pada tahun 1985 dan 1986 sehingga sejak tahun 1986 sampai 2007 total kapasitas pabrik PT PKG untuk ZA adalah 650.000 ton per tahun.

Untuk mengurangi jumlah impor pupuk fosfat yaitu TSP (Triple Super Phosphate) yang kemudian menjadi SP36 (Super Phoshate 36) dalam memenuhi kebutuhan dalam negeri, maka didirikan dua pabrik pupuk fosfat milik PT PKG yang masing-masing mulai berproduksi pada tahun 1979 dan 1983 dengan kapasitas masing-masing 500.000 ton

sehingga total kapasitas pabrik pupuk fosfat PT PKG sejak 1983 sampai 2007 adalah 1 juta ton per tahun. PT PKG juga membangun pabrik Urea dengan kapasitas 460.000 ton per tahun yang mulai berproduksi pada tahun 1994. Pabrik ini juga membangun tiga pabrik pupuk majemuk (NPK) untuk mengurangi jumlah impor pupuk jenis ini, yaitu pabrik NPK Phonska, NPK Blending dan NPK Granulasi yang masing-masing mulai berproduksi pada tahun 2000, 2003 dan 2005 sehingga total kapasitas pabrik NPK milik PT PKG sejak 2005 sampai 2007 adalah tetap 460.000 ton per tahun. PT PKG juga membangun satu pabrik pupuk kalium (ZK) dan satu pabrik pupuk organik dengan kapasitas masing-masing 10.000 ton dan 3.000 ton per tahun yang keduanya berproduksi mulai tahun 2005.

Untuk memenuhi kebutuhan pupuk Urea yang terus meningkat serta dalam upaya peningkatan efisiensi pengadaan bahan baku (gas dan air) dan distribusi pupuk, maka didirikan pabrik pupuk Urea di Cikampek (Jawa Barat) yaitu PT PKC pada tahun 1975 dengan kapasitas 570.000 ton per tahun, yang mulai berproduksi pada tahun 1979. Satu pabrik baru didirikan lagi dengan kapasitas yang sama dan mulai berproduksi pada tahun 2005, sehingga total kapasitas pabrik Urea milik PT PKC sejak 2005 sampai 2007 adalah 1,14 juta ton per tahun.

Untuk memenuhi kebutuhan pupuk Urea yang masih terus meningkat serta dalam upaya peningkatan efisiensi pengadaan bahan baku (gas dan air) dan distribusi pupuk, lalu didirikan pabrik baru di Bontang (Kalimantan Timur) yaitu PT PKT pada tahun 1977 dengan kapasitas awal 700.000 ton per tahun yang mulai berproduksi pada tahun 1984. Empat pabrik Urea baru didirikan lagi yang masing-masing mulai beroperasi pada tahun 1985, 1989, 1999 dan 2002 sehingga total kapasitas pabrik Urea milik PT PKT sejak 2002 sampai 2007 adalah 2,98 juta ton per tahun.

Pada tanggal 12 April 1979 berlandaskan Deklarasi Bangkok tahun 1967 dibentuk sebuah perusahaan patungan (joint venture) yaitu PT AAF di Lhokseumawe (Aceh) yang khusus untuk memproduksi pupuk Urea. Dalam deklarasi tersebut dinyatakan bahwa negara-negara ASEAN sepakat untuk memberikan iklim yang kondusif bagi tumbuh dan berkembangnya kerja sama, dimana PT AAF adalah wujud dari salah satu kesepakatan di bidang perekonomian. Komposisi kepemilikan awal perusahaan ini adalah pemerintah Indonesia yang diwakili PT PUSRI (60%), Thailand yang diwakili Departemen Keuangannya (13%), Malaysia yang diwakili Petronas (13%), Filipina yang diwakili oleh National Fertilizer Corporation of the Philippine (13%), dan Singapura yang diwakili oleh Temasek Holding Pte Ltd (1%). Pabrik ini mulai berproduksi pada tahun 1983 dengan kapasitas terpasang 627.000 ton per tahun dengan orientasi hanya untuk pasar ekspor.

Namun kondisi PT AAF selama 5 tahun terakhir makin buruk karena seretnya pasokan gas. Perusahaan ini mencoba tetap berproduksi, tetapi akhirnya mulai terhenti setelah pasokan gas dari Exxon Mobil Indonesia (EMOI) dihentikan karena negosiasi harga gas antar kedua perusahaan yang dilakukan sejak awal tahun 2003 tidak membuahkan hasil. Pada saat itu EMOI menginginkan harga gas yang dijualnya sebesar US$ 1,85 juta Matrix British Thermal Unit (MMBTU), sedangkan PT AAF tetap bertahan dengan harga US$ 1 per MMBTU. Padahal perusahaan pupuk tersebut sangat tergantung dari pasokan gas EMOI yang merupakan mitra kerjanya selama 15 tahun. Kontrak kerjasama tahap I dengan EMOI berakhir pada 31 Desember 2002. PT AAF pernah mengajukan permintaan agar ada subsidi gas. Namun usulan itu ditolak oleh pemerintah RI dengan alasan produksi pupuk AAF hanya untuk diekspor. Akhirnya perusahaan ini secara resmi dilikuidasi pada tanggal 25 Januari 2006. Perusahaan ini pernah mengukir prestasi sebagai pabrik yang berproduksi tertinggi di dunia (695.826 ton Urea) pada tahun 1997 untuk kapasitas pabrik dengan rancangan single line 570.000 ton.

Pabrik yang terakhir didirikan adalah PT PIM di di Lhokseumawe (Aceh) pada tahun 1982 yang khusus memproduksi pupuk Urea. Pabrik pertama mulai beproduksi pada tahun 1984 dengan kapasitas 600.000 ton per tahun. Pabrik kedua mulai berproduksi pada tahun 2005 dengan kapasitas 570.000 ton per tahun, sehingga total kapasitas pabrik Urea milik PT PIM sejak 2005 sampai 2007 adalah tetap 1,17 juta ton per tahun.

Kedua pabrik tersebut sempat berhenti beroperasi pada tahun 2005 karena tidak mendapatkan pasokan gas. Pada tahun 2006, pabrik pertama (PIM 1) kembali hidup setelah mendapatkan gas dari pangalihan (swap) kargo LNG Bontang. Namun kondisi itu hanya bertahan selama enam bulan. Pada bulan April 2007, pabrik tersebut bisa beroperasi lagi karena swap gas dilanjutkan, tetapi swap akan berakhir pada Oktober 2007. Untuk bisa beroperasi normal, kedua pabrik membutuhkan gas sebanyak 110 MMSCFD. Kekurangan pasokan gas makin besar. Pengalihan sebagian pasokan gas dari Kilang Arun akan meningkatkan kekurangan komitmen pasokan LNG. Namun pemerintah akan mengusahakan menutup kekurangan tersebut melalui penjadwalan ulang, pengalihan ke Kilang Bontang, atau mencari kargo LNG dari luar Indonesia.

Dari sisi harga, PT PIM dan PT Kertas Kraft Aceh (PT KKA) akan memperoleh harga gas domestik sebagaimana kesepakatan berbagai pihak. Meskipun tidak sebesar nilai ekspor gas, implikasi berantai dari terus hidupnya industri manufaktur sangat luas bagi perekonomian daerah. PT PIM dan PT KKA adalah industri yang penting keberadaannya, terutama untuk mendorong kegiatan ekonomi lokal dan penciptaan lapangan kerja. Pihak EMOI belum mendapat pemberitahuan dari pemerintah tentang pengalihan pasokan gas, namun perusahaan ini dipastikan akan mau menerima putusan itu.

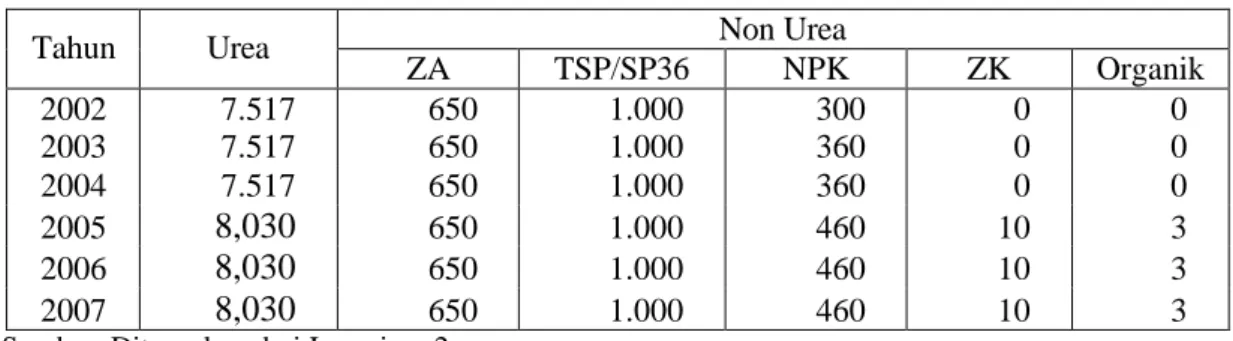

Total kapasitas pabrik secara kumulatif untuk pupuk Urea dan Non-Urea selama 5 tahun terakhir (2002-2006) ditunjukkan pada Tabel 1. Total kapasitas pabrik pupuk Urea meningkat secara signifikan pada tahun 2005 sebesar 1,1 juta ton. Peningkatan kapasitas pabrik Urea ini bertujuan untuk meningkatkan kemampuan produksi pupuk guna menghindari kemungkinan terjadinya langka pasok. Untuk pupuk ZA dan SP36 tidak ada perubahan kapasitas, sedangkan untuk NPK meningkat 100 ribu ton pada tahun 2005. Peningkatan kapasitas pabrik NPK bertujuan untuk menyediakan pupuk majemuk dalam jumlah lebih besar sehingga akan lebih banyak petani yang menggunakan pupuk berimbang. Pabrik pupuk ZK dan Organik baru ada pada tahun 2005 dengan kapasitas yang masih kecil.

Tabel 1. Total Kapasitas Terpasang Kumulatif Pabrik Pupuk 2002-2007 (000 ton)

Non Urea Tahun Urea ZA TSP/SP36 NPK ZK Organik 2002 7.517 650 1.000 300 0 0 2003 7.517 650 1.000 360 0 0 2004 7.517 650 1.000 360 0 0 2005 8,030 650 1.000 460 10 3 2006 8,030 650 1.000 460 10 3 2007 8,030 650 1.000 460 10 3

Sumber: Diturunkan dari Lampiran 2.

4.1.3. Realisasi Produksi dan Tingkat Penggunaan Kapasitas Pabrik

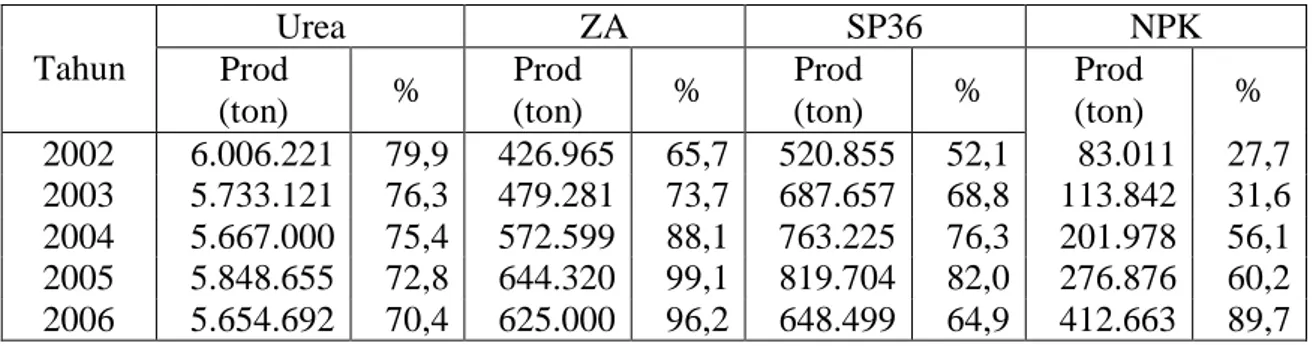

Perkembangan produksi pupuk dan hubungannya dengan kapasitas pabrik selama 5 tahun terakhir (2002-2007) diperlihatkan pada Tabel 2. Untuk pupuk Urea, produksinya selama kurun waktu tersebut menurun rata-rata 1,01% per tahun. Tingkat pemanfaatna kapasitas pabrik cenderung menurun dari sekitar 80% pada tahun 2002 menjadi sekitar

70% pada tahun 2006. Penurunan tingkat penggunaan kapasitas pabrik tersebut disebabkan oleh meningkatnya kapasitas pada tahun 2005 dan menurunnya produksi. Masih cukup tersedianya kapasitas pabrik tersebut memungkinkan peningkatan produksi Urea secara signifikan di masa datang.

Tabel 2. Realisasi Produksi dan Tingkat Penggunaan Kapasitas Pabrik Pupuk 2002-2006.

Urea ZA SP36 NPK Tahun Prod (ton) % Prod (ton) % Prod (ton) % Prod (ton) % 2002 6.006.221 79,9 426.965 65,7 520.855 52,1 83.011 27,7 2003 5.733.121 76,3 479.281 73,7 687.657 68,8 113.842 31,6 2004 5.667.000 75,4 572.599 88,1 763.225 76,3 201.978 56,1 2005 5.848.655 72,8 644.320 99,1 819.704 82,0 276.876 60,2 2006 5.654.692 70,4 625.000 96,2 648.499 64,9 412.663 89,7 Untuk pupuk ZA, produksinya meningkat cepat dengan rata-rata 10,58% per tahun. Jika dibandingkan dengan kapasitas pabrik, selama 2002-2004 produksi masih jauh di bawah kapasitas pabriknya. Tetapi pada tahun 2005, tingkat penggunaan kapasitas pabrik sudah mendekati 100% (full capacity). Pada tahun 2006, produksi meningkat tetapi tingkat penggunaan kapasitas pabrik menurun menjadi 96,2% karena adanya penambahan pabrik baru. Ini berarti bahwa produksi ZA masih dapat ditingkatkan lagi sebesar 25.000 ton untuk mencapai kapasitas penuh yang ada.

Untuk pupuk SP36, selama 5 tahun terakhir produksinya meningkat cepat dengan laju rata-rata 6,14% per tahun. Namun produksi pada tahun 2006 sebenarnya menurun sebesar 20,89% dari posisi tahun 2005. Produksi tersebut masih jauh di bawah kapasitas terpasang pabrik. Pada tahun 2006, tingkat penggunaan kapasitas pabrik baru mencapai sekitar 65%. Ini berarti masih ada peluang untuk meningkatkan produksi pupuk SP36 lagi sebesar 351.500 ton untuk mencapai kapasitas penuh.

Untuk pupuk NPK, selama 5 lima tahun terakhir (2002-2006), produksinya meningkat sangat cepat dengan rata-rata 40,96% per tahun. Peningkatan produksi ini sejalan dengan kebijakan pemerintah untuk menyediakan pupuk majemuk lebih banyak guna mendorong petani untuk menggunakan pupuk secara lebih berimbang. Dimasa datang, masih ada peluang untuk meningkatkan produksi sekitar 47.000 ton untuk mencapai kapasitas penuh yang ada (460.000 ton).

Untuk pupuk ZK (Potasium Sulphate, K2SO4) dan pupuk organik pabrik sudah

beroperasi dengan kapasitas pabrik masing-masing 10.000 ton dan 3.000 ton per tahun dan belum berubah hingga tahun 2007. Pembuatan pupuk ZK diperlukan karena banyak petani yang menggunakannya dan selama ini dipenuhi dari impor. Produksi pupuk ZK pada tahun 2005 dan 2006 masing-masing adalah 3.975 ton dan 4.701 ton, sedangkan produksi pupuk organik baru mulai tahun 2006 sebesar 531 ton, yang keduanya masih jauh dibawah kapasitas pabrik yang ada.

4.1.4 Faktor Penentu Kapasitas Pabrik dan Realisasi Produksi Pupuk

Menurut produsen (pabrik) pupuk, jumlah produksi masing-masing jenis pupuk Urea, ZA, SP36, NPK, ZK dan organik dipengaruhi oleh beberapa faktor. Pertama, kebijakan pemerintah yang menyangkut: (a) Jumlah pupuk yang disubsidi pemerintah; (b) Jumlah ekspor yang diijinkan (izin Depdag dengan rekomendasi Depperin dan Deptan), dimana kebutuhan dalam negeri harus diutamakan, khususnya untuk pupuk yang disubsidi

(Public Service Obligation, PSO); (c) Ketersediaan dana untuk penggantian pabrik lama dan pengembangan pabrik baru; (d) Jumlah stok pupuk berubsidi di lini III untuk kebutuhan 2 minggu ke depan: dan (e) Pengembangan penggunaan pupuk majemuk (NPK) secara bertahap (mengurangi penggunaan pupuk tunggal), dan pengembangan pupuk organik. Kedua, permintaan dalam negeri, yang dipengaruhi oleh daya beli petani untuk membeli pupuk. Ketiga, jumlah pasokan gas sebagai bahan baku pembuatan pupuk Urea.

Keempat, kehandalan pabrik dan umur pabrik, dimana pabrik-pabrik yang sudah tua menjadi kuarng efisien karena hanya mampu bekerja dibawah kapasitas terpasangnya.

Penetapan pemerintah mengenai jumlah produksi pupuk diterjemahkan oleh pabrik pupuk kedalam penentuan kapasitas terpasang pabrik. Jika kapasitas terpasang masih ada (pabrik dalam kondisi under utilized), maka peningkatan produksi dapat ditempuh melalui optimalisasi penggunaan kapasitas yang ada. Namun jika kapasitas yang ada masih kurang, maka diperlukan perluasan kapasitas pada pabrik pupuk yang sudah ada atau pembangunan pabrik pupuk baru. Khususnya untuk memenuhi kebutuhan gas alam sebagai bahan baku pupuk nitrogen, terutama Urea, maka PT Pertamina/BP Migas diwajibkan untuk mendahulukan pemenuhan kebutuhan gas alam untuk pabrik pupuk.

4.1.5. Permasalahan dan Perkiraan Produksi Pupuk 2007-2012 (1) Permasalahan

Permasalahan yang banyak dikemukakan oleh pabrik pupuk adalah harga dan pasokan gas, yang sangat penting untuk memproduksi pupuk nitrogen. Dari data yang tersedia dapat diketahui bahwa harga kontrak gas untuk PT Pusri selama 16 tahun (1992-2007) tetap US$ 2.30/MMBTU, sedangkan untuk PT PKT selama 1992-2002 tetap US$ 1.00 dan kemudian meningkat menjadi US$2.19 pada tahun 2003 dan kemudian naik lagi menjadi US$ 2.35/MMBTU pada tahun 2007. Data yang diperoleh untuk dua pabrik lainnya masih sangat terbatas yaitu 2006-2007 sebesar US$ 2.55 untuk PT PKC dan 2005-2007 sebesar US$2.00 untuk PT PKG. Harga kontrak tersebut ternyata bervariasi menurut pabrik.

Permasalahan pasokan gas, sebagaimana yang disampaikan oleh pabrik pupuk adalah sebagai berikut. Untuk PT Pusri di Palembang, guna menjamin kecukupan pasokan gas alam pada tahun 2007, telah ditandatangani Head of Agreement tanggal 21 Maret 2007 antara PT Pusri dengan PT Pertamna, dimana sumber gas adalah dari Medco E&P Indonesia. Diharapkan sumber gas ini dapat memasok PT Pusri dengan harga yang sama dengan PT Pertamnina yaitu US$ 3.3/MMBTU.

Untuk PT PKC di Cikampek, kontrak pasokan gas bumi untuk pabrik Kujang IA hanya sampai Juli 2007, sedangkan BP Migas Indonesia baru akan memasok pada bulan Desember 2007 sehingga akan ada kekosongan selama Juli – Desember 2007. Demikian pula kontrak gas pabrik Kujang IB akan habis pada bulan Desember 2008. Untuk mengatasi masalah ini, diharapkan Odira tetap memasok sampai BP Migas Indonesia dapat memperpanjang kontrak Kujang IB.

Untuk PT PIM di Lhokseumawe, pada tanun 2001 pabrik tidak berpoduksi selama hampir 7 bulan karena pasokan gas bumi dari EMOI terhenti karena kondisi keamanan yang kurang kondusif di wilayah Aceh. Selama 2003-2006 pasokan gas bumi terbatas. Untuk tahun 2007, alokasi gas berasal dari swap gas PT PKT di Bontang yang setara dengan 3 kargo LNG, sedangkan untuk tahun 2008 dan 2009 diharapkan pasokan gas berasal dari Exxon Mobil. MoU dengan Medco E&P untuk tahun 2010-2020 telah ditandatangani pada tanggal 12 Maret 2007. Dalam hal ini, Exxon Mobil diharapkan dapat

memberikan excess uncommitted gas dan ditambah dari penagihan Arun II Extension, dan MoU dapat ditingkatkan menjadi Gas Sales Agreement.

Untuk PT PT PKT di Bontang, kontrak gas dengan K1, K2 dan K4 belum efektif karena GSA PT Pertamina dengan pemasok gas yaitu KKKS (Konsorsium Kontrak Kerjasama yang terdiri dari Amerada Hess, Exxon Cepu dan Petrochina) belum ditandatangani. Kontrak gas K3 akan berakhir pada tanggal 31 Desember 2007 dan belum jelas sumber gas selanjutnya. Sementara itu, gas untuk PT Kaltim Daya Mandiri yang memasok utilitas belum tersedia. Untuk mengatasi permasalahan tersebut diharapkan PT Pertamina/BP Migas Indonesia dapat mempercepat penyelesaian masalah yang dihadapi K1, K2 dan K4 dengan pemasok gas. Untuk K3, BP Migas Indonesia diharapkan dapat memuluskan sumber gas dengan pemasok gas. Untuk PT Kaltim Daya Mandiri, alokasi gasnya disatukan dengan kontrak K3.

Untuk PT PKG di Gresik, sejak tahun 2003, pasokan gas hanya mencapai di bawah jumlah dalam kontrak (hanya 45 MMSCFD dari 60 MMSCFD) sehingga pabrik tidak bisa beroperasi optimal. Selain itu, pada akhir tahun 2006 pipa gas PT Pertamina pecah pada ahun 2006. Hal ini menyebabkan kemampuan produksi Urea hanya sekitar 85% dari kapasitas terpasang. Diperkiraan pasokan gas akan normal kembali pada tahun 2010 setelah relokasi pipa gas dioperasikan. Pengembangan sumur baru juga mengalami penjadwalan kembali sampai akhir tahun 2009. Untuk mengatasi masalah tersebut, BP Migas Indonesia perlu memprioritaskan pasokan gas di Jawa Timur untuk pabrik ini sebesar 85 MMSCFD, mendorong percepatan realisasi relokasi pipa PT Pertamina (EJGP) yang terendam lumpur PT Lapindo Brantas, serta memfasilitasi alokasi produksi gas untuk pabrik ini dengan KKKS.

Secara umum permasalahan yang diperkirakan dihadapi dalam produksi pupuk tahun 2007-2012, antara lain adalah : (a) Keterbatasan pasokan gas bumi yang dapat mengganggu kelancaran produksi pupuk berbasis nitrogen seperti Urea, ZA dan NPK; (b) Kemungkinan adanya kebijakan negara pemasok bahan baku yang melarang ekspor bahan mentahnya yang akan menyebabkan ketersediaan bahan baku makin tebatas karena ketergantungan akan impor bahan baku masih cukup tinggi (selama ini kebijakan tersebut belum ada); (c) Umur beberapa pabrik yang sudah melebihi 20 tahun akan menurunkan kehandalan produksi; (d) Untuk produksi NPK, ketersediaan bahan baku KCl dan DAP sangat menentukan, yang semuanya masih tergantung pada impor (sampai saat ini belum ada masalah); (e) Untuk produksi pupuk organik, ketersediaan bahan baku berupa kotoran sapi masih sangat terbatas; (f) Beberapa anak perusahaan mengalami kesulitan finansial akibat investasi pabrik pupuk baru; dan (g) Lemahnya daya saing pupuk non-Urea karena ketergantungan pada impor bahan baku yang harganya mahal. Kenaikan harga minyak dunia dapat menyebabkan kenaikan biaya freight dan harga bahan baku, tetapi faktor ini lebih berdampak meningkatan harga pokok produksi, dan bukan jumlah produksi pupuk. (2) Rencana Pengembangan Kapasitas Pabrik dan Produksi Pupuk

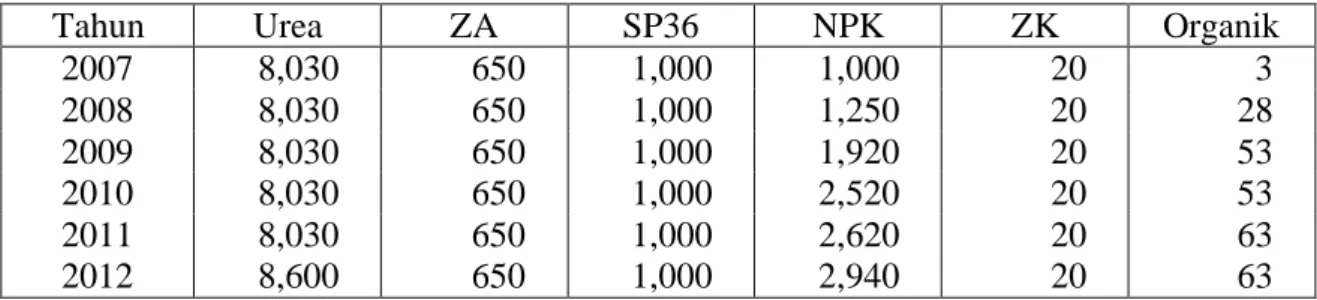

Menurut rencana jangka panjang perusahaan pupuk, belum ada rencana penambahan kapasitas pabrik pupuk Urea dan ZA selama 2007-2011, tetapi ada rencana penambahan kapasitas pabrik pupuk NPK. Baru pada tahun 2012 akan ada penambahan kapasitas pabrik Urea menjadi 8,6 juta ton. Pengembangan pupuk NPK didasarkan pada Permentan No.66/Permentan/OT.140.140/12/2006 mengenai kenaikan alokasi pupuk NPK bersubsidi menjadi 700.000 ton pada tahun 2007, dan hasil rapat koordinasi bersama Menko Perekonomian mengenai kebutuhan indikatif pupuk bersubsidi untuk pupuk NPK dan SP36 menjadi masing-masing 1.000.000 ton pada tahun 2008.

Rencana pengembangan kapasitas pabrik pupuk periode 2007-2012 ditunjukkan pada Tabel 3. Kapasitas pabrik pupuk Urea, ZA, SP36 dan ZK selama priode tersebut dipertahankan masing-masing sebesar 8,030 ribu ton, 650 ribu ton, 1 juta ton dan 20 ribu ton. Sebaliknya, kapasitas pabrik pupuk NPK dan pupuk organik akan meningkat secara bertahap dan signifikan selama 2007-2012, yaitu dari 1 juta ton menjadi 2,940 juta ton untuk NPK dan dari 3 ribu ton menjadi 63 ribu ton untuk pupuk organik. Pupuk SP36 (hanya diproduksi oleh PT PKG) bisa diganti secara fleksibel menjadi pupuk NPK sesuai dengan kebutuhan pasar. Untuk pengembangan, kapasitas produksi NPK

Tabel 3. Rencana Pengembangan Kapasitas Pabrik Pupuk 2007-2012 (000 ton).

Tahun Urea ZA SP36 NPK ZK Organik

2007 8,030 650 1,000 1,000 20 3 2008 8,030 650 1,000 1,250 20 28 2009 8,030 650 1,000 1,920 20 53 2010 8,030 650 1,000 2,520 20 53 2011 8,030 650 1,000 2,620 20 63 2012 8,600 650 1,000 2,940 20 63

Rencana produksi pupuk Urea tahun 2007-2011 ditunjukkan pada Tabel 4. Produksi Urea direncakan akan terus meningkat sampai 2011 sehingga tingkat penggunaan kapasitas pabrik juga akan meningkat. Pada tahun 2011 tingkat penggunaan kapasitas pabrik sudah melebih 90%. Dengan demikian, diharapkan efisiensi pabrik pupuk Urea akan makin tinggi dimasa datang. Pada tahun 2012, dengan menggunakan kapasitas pabrik yang ada produksi Urea dapat dinaikkan lagi. Dengan asumsi produksi mencapai 90% dari kapasitas pabrik, maka produksi Urea tahun 2012 adalah 7,74 juta ton.

Untuk memproduksi pupuk Urea tersebut, kebutuhan gas untuk masing-masing produsen pupuk adalah sebagai berikut. Untuk PT Pusri, kebutuhan gas sebanyak 225,5 MMSCFD sejak tahun 2008, sebanyak 180 MMSFD dipasok PT Pertamina dengan harga USD3.30, eskalasi kenaikan 2,5% per tahun, sedangkan kekurangan sebesar 45 MMSFD dipenuhi dari Medco dengan harga USD3.45 per MMBTU ditambah tol fee. Untuk PT PKT, kebutuhan gas sebanyak 271.4 MMSFD sejak tahun 2007 dengan harga USD 3.2-3.91/MMBTU. Untuk PTT PKC, kebutuhan gas untuk PKC-1A dan IB

belum terjamin, dan sejak tahun 2007 harga gas adalah USD 3.7/MMBTU. Untuk PT PKG, kebutuhan gas sebanyak 60 MMSFD yang dipenuhi melalui kontrak dengan Kodeco akan berakhir pada tahun 2011 dan dengan EMP Kangean pada tahun 2015, dimana harga gas sejak tahun 2007 adalah USD 2,0-3,6/MMBTU.Untuk PT PIM, kebutuhan gas saat ini di swap dari PT PKT, sedangkan untuk kebutuhan tahun 2008 dan selanjutnya belum ada kepastian; dimana harga gas saat ini adalah USD3.5/MMBTU.

Untuk jenis pupuk ZA, SP36, NPK, ZK dan organik, belum diperoleh data rencana produksi. Namun dari kapasitas pabrik, produksi ZA hanya dapat sedikit ditingkatkan karena produksi pada tahun 2006 sebesar 625 ribu ton sudah merupakan sekitar 96% dari kapasitas pabrik. Pupuk yang berpotensi untuk dapat ditingkatkan secara signifikan produksinya adalah SP36, NPK, ZK dan organik. Produksi SP36 sebesar 648.499 ton pada tahun 2006 baru merupakan sekitar 65% dari kapasitas pabriknya. Demikian pula pupuk Tabel 4. Rencana Produksi Pupuk

Urea 2007-2012 Tahun Produksi (ton) % 2006 5,654,692 70.42 2007 5,731,700 71.38 2008 6,446,000 80.27 2009 6,809,000 84.79 2010 7,214,100 89.84 2011 7,295,300 84.83 Sumber: PT Pusri (2007)

NPK, produksi sebesar 412.663 ton pada tahun 2006 baru merupakan sekitar 90% dari kapasitas produksinya. Potensi peningkatan produksi ZK dan organik juga sangat besar dari segi ketersediaan kapasitas pabrik.

4.2. Permintaan Pupuk

4.2.1. Penjualan dan Stok

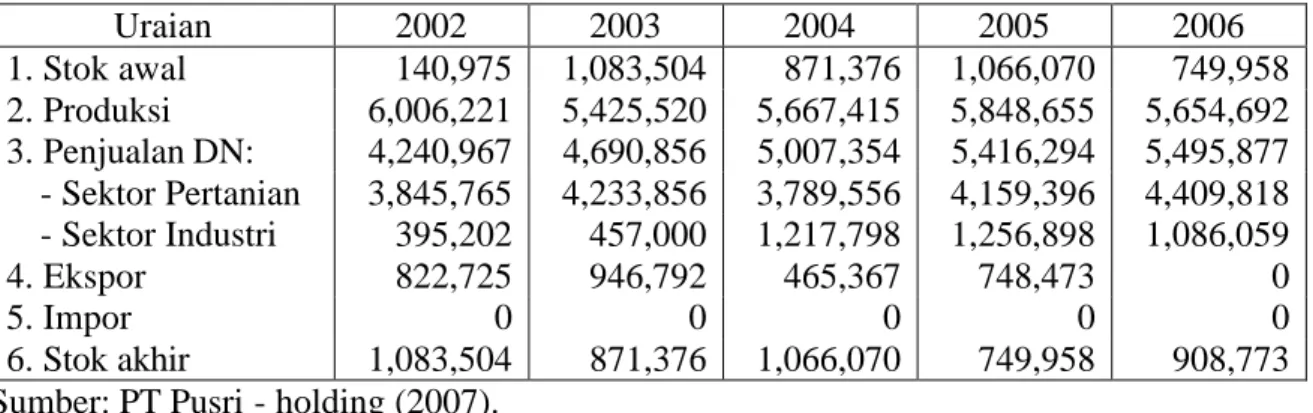

Perkembangan penjualan pupuk dalam negeri, ekspor dan stok pupuk Urea selama 5 tahun terakhir (2002-2006) diperlihatkan pada Tabel 5. Dapat diketahui bahwa total penjualan pupuk di dalam negeri, yang terdiri dari penjualan ke sektor pertanian (tanaman pangan, hortikultura, perkebunan rakyat, peternakan, perikanan) dan sektor industri, belum melebih produksi. Ekspor dalam jumlah yang cukup signifkan juga dapat dilakukan. Terdapatnya jumlah stok atau cadangan pupuk yang cukup besar, baik pada awal maupun akhir tahun, juga mengindikasikan bahwa persediaan pupuk nasional cukup, sehingga seharusnya tidak perlu terjadi langka pasok pupuk Urea. Jika terjadi langka pasok di suatu daerah, berarti sistem distribusinya yang perlu dibenahi.

Tabel 5. Produksi, Penjualan Dalam Negeri, Ekspor dan Stok Pupuk Urea 2002-2006 (ton)

Uraian 2002 2003 2004 2005 2006 1. Stok awal 140,975 1,083,504 871,376 1,066,070 749,958 2. Produksi 6,006,221 5,425,520 5,667,415 5,848,655 5,654,692 3. Penjualan DN: 4,240,967 4,690,856 5,007,354 5,416,294 5,495,877 - Sektor Pertanian 3,845,765 4,233,856 3,789,556 4,159,396 4,409,818 - Sektor Industri 395,202 457,000 1,217,798 1,256,898 1,086,059 4. Ekspor 822,725 946,792 465,367 748,473 0 5. Impor 0 0 0 0 0 6. Stok akhir 1,083,504 871,376 1,066,070 749,958 908,773 Sumber: PT Pusri - holding (2007).

Permintaan untuk ZA, SP36 dan NPK selama 2002-2006 ditunjukkan pada Tabel 6. Terlihat bahwa permintaan pupuk ZA dan SP36 berfuktuasi, sedangkan untuk pupuk NPK menurun cukup besar pada tahun-tahun 2003-2006 dibanding 2002, walaupun pada tahun 2006 ada sedikit peningkatan.

Tabel 6. Permintaan Pupuk ZA, SP36 dan NPK 2002-2006 (ton) Jenis pupuk 2002 2003 2004 2005 2006 ZA 606,529 675,511 667,129 476,000 551,000 SP36 600,991 784,204 813,318 722,300 682,700 NPK 450,000 266,502 181,909 155,000 190,000

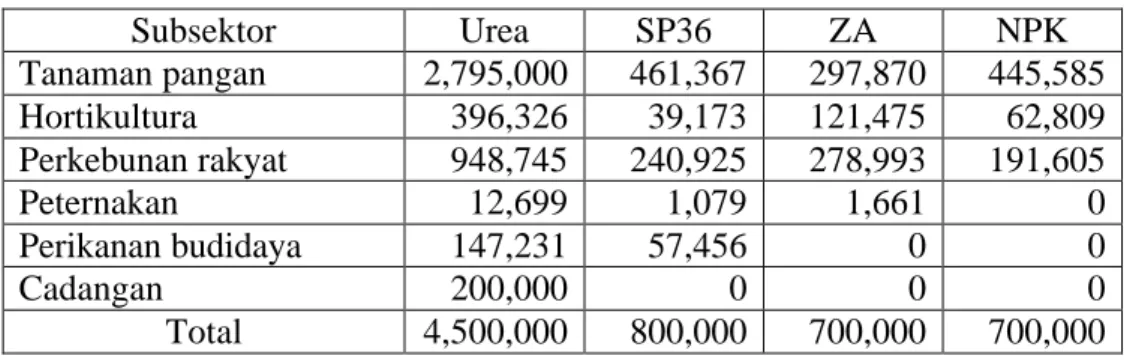

Untuk tahun 2007, pemerintah (Deptan) melalui Permentan Nomor 66/2006 menetapkan kebutuhan pupuk bersubsidi menurut subsektor seperti pada Tabel 7. Kebutuhan untuk perikanan budidaya (tambak ikan/udang) sudah dimasukkan. Selain itu juga terdapat cadangan pupuk Urea sebesar 200.000 ton yang sewaktu-waktu dan segera dapat dikirim kedaerah-daerah yang memerlukan tambahan pasokan pupuk Urea. Dengan adanya kebijakan ini, selama tahun 2007 tidak pernah terjadi gejolak langka pasok pupuk seperti pada tahun sebelumnya.

Tabel 7. Kebutuhan Pupuk Bersubsidi tahun 2007 (ton) Subsektor Urea SP36 ZA NPK Tanaman pangan 2,795,000 461,367 297,870 445,585 Hortikultura 396,326 39,173 121,475 62,809 Perkebunan rakyat 948,745 240,925 278,993 191,605 Peternakan 12,699 1,079 1,661 0 Perikanan budidaya 147,231 57,456 0 0 Cadangan 200,000 0 0 0 Total 4,500,000 800,000 700,000 700,000 4.2.2. Analisis Permintaan Aktual

(1) Perkembangan Luas Areal Pertanian

Komoditas pertanian yang dipandang menggunakan pupuk dalam dosis tinggi adalah padi sawah, jagung, kentang, kubis, cabai, jeruk, tebu, tembakau, kelapa sawit dan kakao, sedangkan untuk perikanan adalah tambak (perikanan air payau). Pada umumnya, komoditas-komoditas tersebut diusahakan oleh rakyat. Perkembangan luas areal masing-masing komoditas tersebut selama lima tahun terakhir (2002-2006) diperlihatkan pada Tabel 8. Areal panen padi dan kentang tumbuh sangat lambat (dibawah 1%/tahun); areal bawang merah tumbuh lambat (dibawah 2%/tahun); areal jagung, kelapa sawit, tebu dan tambak tumbuh agak cepat (2-5%/tahun); areal cabai dan kakao tumbuh cepat (5% keatas); dan ada dua komoditas yang arealnya menurun, yaitu kubis yang menurun lambat dan tembakau yang menurun cepat. Komoditas lain sangat banyak jenisnya, tetapi arealnya sempit-sempit, dan kalaupun ada yang sangat luas seperti kelapa, karet, kopi, mangga dan pisang, petani tidak memberikan pupuk atau memberikan sangat sedikit, sehingga pengaruhnya terhadap permintaan pupuk nasional akan sangat marjinal.

Tabel 8. Luas Areal Komoditas Utama, 2002-2006 (ha)

Komoditas 2002 2003 2004 2005 2006 Trend (%) Tanaman Pangan: 1. Padi sawah 10,456,979 10,394,516 10,799,472 10,733,576 10,713,014 0.80 2. Padi Ladang 1,064,187 1,093,518 1,123,502 1,105,484 1,073,416 0.28 3. Total Padi 11,521,166 11,488,034 11,922,974 11,839,060 11,786,430 0.76 4. Jagung 3,109,448 3,358,511 3,356,914 3,625,987 3,345,805 2.23 Hortikultura: 1. Cabai 150,598 176,264 194,588 187,236 204,747 6.75 2. Bawang merah 79,867 88,029 88,707 83,614 89,188 1.69 3. Kentang 57,332 65,923 65,420 61,557 59,748 0.14 4. Kubis 60,235 64,520 68,029 57,765 57,732 -1.95 5. Jeruk 47,824 56,290 72,306 67,883 72,390 10.16 Perkebunan: 1. Kelapa sawit 5,067,058 5,283,557 5,447,561 5,597,158 5,785,505 3.29 2. Kakao 914,051 964,223 992,191 992,448 1,004,470 7.25 3. Tebu 350,722 335,725 344,793 382,083 406,852 3.02 4. Tembakau 256,081 256,801 210,089 208,209 206,624 -6.89 Tambak 438,010 458,107 480,762 489,811 512,524 3.81 (2) Perkembangan Harga Pupuk

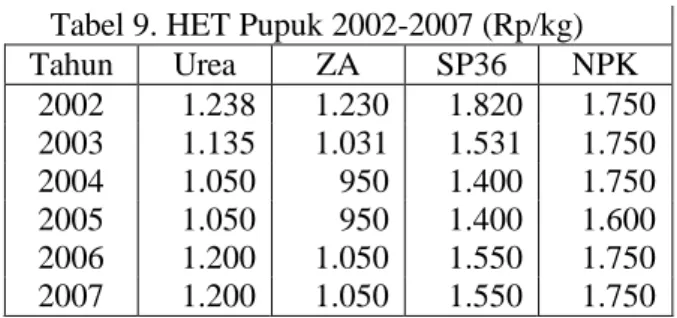

Harga pupuk dapat dibagi menjadi dua macam, yaitu harga eceran tertinggi (HET) untuk pupuk bersubsidi (untuk pertanian rakyat) dan harga pasar untuk pupuk non-subsidi

(untuk perusahaan besar). HET adalah harga maksimal pupuk bersubsidi yang dibayar petani di tingkat kios pengecer yang ditetapkan pemerintah setiap tahunnya. Dalam waktu satu tahun, HET bisa tetap dan bisa berubah beberapa kali, tergantung pada situasi.Walaupun HET telah ditetapkan pemerintah untuk pupuk bersubsidi, petani tidak selalu dapat membeli dengan HET

Perkembangan HET untuk pupuk Urea, ZA, SP36, dan NPK selama lima tahun terakhir (2002-2006) ditunjukkan pada Tabel 9 (HET untuk pupuk KCl untuk 2002-2006 tidak ada). Selama tahun 2006-2007 HET tidak berubah. Terlihat bahwa rata-rata HET pupuk Urea, ZA dan SP36 pada tahun 2004-2005 lebih rendah dibanding tahun

2002-2003. Namun pada tahun 2006 HET naik lagi dan bertahan hingga 2007. Untuk pupuk NPK, HET selama 2002-2004 tetap lalu turun pada tahun 2005 dan naik lagi pada tahun 2006 dan tetap sampai 2007.

Harga pupuk yang dibayar petani rata-rata lebih tinggi dibanding HET, dimana deviasi harga tersebut terus meningkat (Tabel 10 untuk Urea dan SP36). Tinggi dan meningkatnya deviasi harga aktual dari HET tersebut disebabkan antara lain oleh naiknya biaya angkut akibat naiknya harga BBM. Sampai sejauh ini, belum ada data harga beli aktual petani untuk jenis pupuk ZA dan KCl.

(3) Analisis Kuantitatif

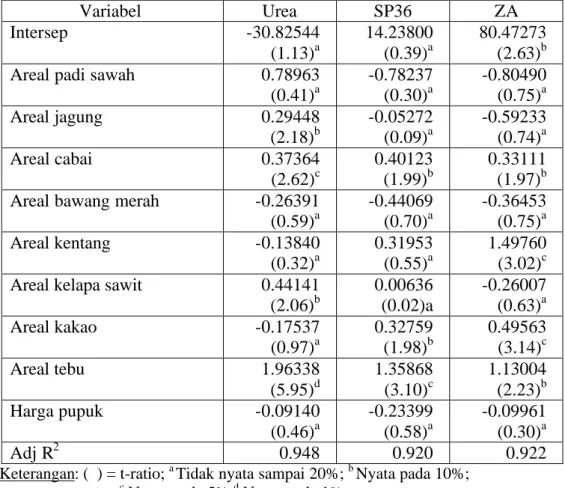

Sesuai dengan metode analisis permintaan di muka, untuk mencapatkan parameter-parameter elastisitas permintaan, variabel bebas yang dimasukkan ke dalam model ekonometrik adalah luas areal dan harga pupuk. Sesuai dengan ketersediaan data (time series), maka harga yang digunakan adalah HET. Hasil analisis regresi untuk pupuk Urea, SP36 dan ZA diperlihatkan pada Tabel 112.

Permintaan pupuk Urea dipengaruhi secara positif dan nyata oleh luas areal jagung, cabai, kelapa sawit dan tebu. Luas areal tanaman lainnya yaitu padi sawah, bawang merah, kentang, dan kakao tidak berpengaruh nyata terhadap permintaan pupuk Urea. Harga pupuk Urea sendiri berpengaruh negatif tetapi tidak nyata.

Permintaan pupuk SP36 dipengaruhi secara positif dan nyata oleh luas areal cabai, kakao dan tebu. Luas areal tanaman lainnya yaitu padi sawah, jagung, bawang merah, kentang, kelapa sawit dan kakao tidak berpengaruh nyata. Harga SP36 sendiri berpengaruh negatif tetapi tidak nyata.

Permintaan upuk ZA dipengaruhi secara positif dan nyata oleh luas areal cabai, kentang, kakao dan tebu. Luas areal tanaman lainnya yaitu padi sawah, jagung, bawang

2

EStimasi untuk pupuk KCl dan NPK belum dapat dillakukan karena data belum lengkap.

Tabel 9. HET Pupuk 2002-2007 (Rp/kg)

Tahun Urea ZA SP36 NPK 2002 1.238 1.230 1.820 1.750 2003 1.135 1.031 1.531 1.750 2004 1.050 950 1.400 1.750 2005 1.050 950 1.400 1.600 2006 1.200 1.050 1.550 1.750 2007 1.200 1.050 1.550 1.750

Tabel 10. Harga Beli Aktual Pupuk di Tingkat Petani 2001-2005. Harga Aktual (Rp/kg)*) Rasio thd HET (%) Tahun Urea SP36 Urea SP36 2001 1.334 2.084 111,8 117,2 2002 1.400 2.111 113,1 116,0 2003 1.597 2.121 140,7 138,5 2004 1.627 2.154 154,9 153,8 2005 1.669 2.240 158,9 160,0

merah, dan kelapa sawit tidak berpengaruh nyata. Harga pupuk ZA sendiri berpengaruh negatif tetapi tidak nyata.

Tabel 11. Hasil Regreasi Permintaan Pupuk Agregat untuk Urea, SP36 dan ZA

Variabel Urea SP36 ZA Intersep -30.82544 (1.13)a 14.23800 (0.39)a 80.47273 (2.63)b Areal padi sawah 0.78963

(0.41)a -0.78237 (0.30)a -0.80490 (0.75)a Areal jagung 0.29448 (2.18)b -0.05272 (0.09)a -0.59233 (0.74)a Areal cabai 0.37364 (2.62)c 0.40123 (1.99)b 0.33111 (1.97)b Areal bawang merah -0.26391

(0.59)a -0.44069 (0.70)a -0.36453 (0.75)a Areal kentang -0.13840 (0.32)a 0.31953 (0.55)a 1.49760 (3.02)c Areal kelapa sawit 0.44141

(2.06)b 0.00636 (0.02)a -0.26007 (0.63)a Areal kakao -0.17537 (0.97)a 0.32759 (1.98)b 0.49563 (3.14)c Areal tebu 1.96338 (5.95)d 1.35868 (3.10)c 1.13004 (2.23)b Harga pupuk -0.09140 (0.46)a -0.23399 (0.58)a -0.09961 (0.30)a Adj R2 0.948 0.920 0.922

Keterangan: ( ) = t-ratio; a Tidak nyata sampai 20%; b Nyata pada 10%;

c

Nyata pada 5%;d Nyata pada 1%

(4) Proyeksi Permintaan

Sebelum dilakukan proyeksi permintaan pupuk, terlebih dahulu dilakukan proyeksi luas areal yang telah diketahui berpengaruh nyata terhadap permintaan pupuk (lihat uraian sebelumnya). Dari hasil analisis luas areal dengan menggunakan partial adjustment model

dapat diketahui elastisitas jangka panjang luas areal terhadap harga sendiri. Dengan mengalikan elastisitas tersebut dengan trend harga output per tahun selama 5 tahun terakhir, diperoleh angka laju pertumbuhan luas areal panen per tahun. Dengan menggunakan jumlah permintaan tahun 2006 sebagai tahun dasar untuk proyeksi, maka diperoleh hasil proyeksi permintaan pupuk agregat tahun 2007-2012 (Tabel 12).

Tabel 12. Proyeksi Permintaan Pupuk Urea, SP36 dan ZA, 2007-2012 (ton)

Tahun Urea SP36 ZA 2006 4,409,818 682,700 551,000 2007 4,548,067 696,408 566,385 2008 4,690,651 710,391 582,200 2009 4,837,704 724,654 598,456 2010 4,989,368 739,204 615,166 2011 5,145,786 754,046 632,343 2012 5,307,108 769,187 649,999 Growth (%/th) 3.135 2.008 2.792

4.3. Proyeksi Neraca Produksi dan Permintaan

Neraca produksi dan permintaan pupuk dalam negeri selama 2007-2012 diperlihatkan pada Tabel 13 sampai Tabel 15. Angka proyeksi produksi untuk Urea didasarkan pada rencana produksi produsen pupuk, sedangkan untuk SP36 dan ZA didasarkan pada asumsi produksi sebesar 95% dari kapasitas terpasang pabrik.

Berdasarkan asumsi tersebut, maka selama 2007-2012 diproyeksikan akan terdapat surplus produksi Urea yang terus meningkat (Tabel 13). Jika surplus tersebut ditambah dengan stok akhir tahun 2006 sekitar 1 juta ton, maka akan menjadi 2,183,633 ton pada tahun 2007. Jika stok pupuk sebesar 1 juta ton tetap dipertahankan dalam rangka pengamanan cadangan pupuk, maka jumlah tersebut baru dapat digunakan untuk mencukupi kebutuhan sektor perindustrian sekitar 1,1 juta juta ton (melihat pengalaman tahun 2006). Untuk tahun 2007, ekspor Urea belum dapat dilakukan, namun pada tahun 2008-2012 ekspor dapat dilakukan karena surplus produksi cukup besar.

Tabel 13. Proyeksi Neraca Produksi dan Permintaan Urea 2007-2012 (ton)

Tahun Permintaan Produksi Neraca

2007 4,548,067 5,731,700 1,183,633 2008 4,690,651 6,446,000 1,755,349 2009 4,837,704 6,809,000 1,971,296 2010 4,989,368 7,214,100 2,224,732 2011 5,145,786 7,295,300 2,149,514 2012 5,307,108 7,740,000 2,432,892

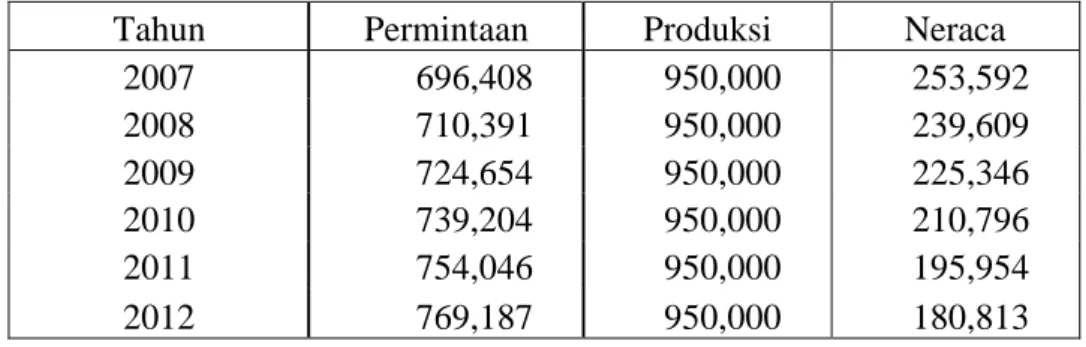

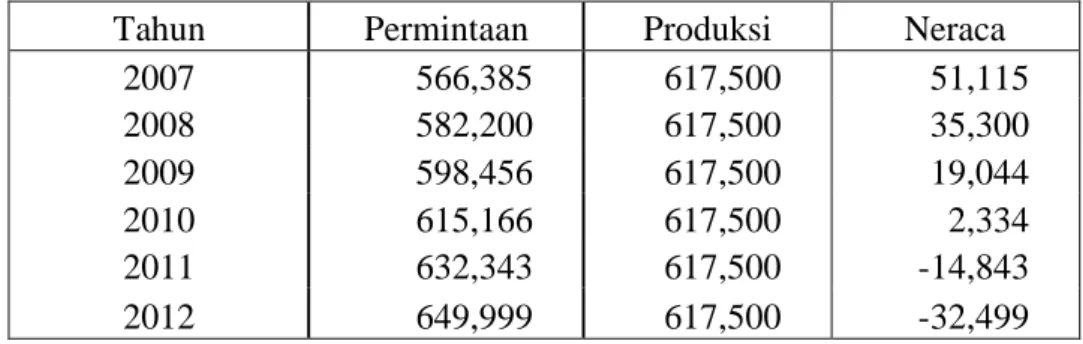

Untuk pupuk SP36, jika produksi dipertahankan 95% dari kapasitas pabrik, maka surplus produksi akan terus menurun (Tabel 14). Kondisi yang kritis akan dialami oleh ZA, dimana surplus produksi yang sudah tipis sejak 2007 akan terus menurun dan akhirnya menjadi defisit pada tahun 2011 dan defisit makin besar pada tahun 2012 (Tabel 15). Defisit tentu akan lebih besar lagi jika produksi lebih rendah dari 95% kapasitas pabrik. Hal ini menjadi suatu peringatan akan perlunya penambahan kapasitas pabrik ZA. Namun kekurangan produksi ZA mungkin dapat ditolerir jika produksi pupuk NPK dapat menutup kekurangan N dari pupuk ZA.

Tabel 14. Proyeksi Neraca Produksi dan Permintaan SP36 2007-2012 (ton)

Tahun Permintaan Produksi Neraca

2007 696,408 950,000 253,592 2008 710,391 950,000 239,609 2009 724,654 950,000 225,346 2010 739,204 950,000 210,796 2011 754,046 950,000 195,954 2012 769,187 950,000 180,813

Tabel 15. Proyeksi Neraca Produksi dan Permintaan ZA 2007-2012 (ton)

Tahun Permintaan Produksi Neraca

2007 566,385 617,500 51,115 2008 582,200 617,500 35,300 2009 598,456 617,500 19,044 2010 615,166 617,500 2,334 2011 632,343 617,500 -14,843 2012 649,999 617,500 -32,499

4.4. Perilaku Petani dalam Menggunakan Pupuk

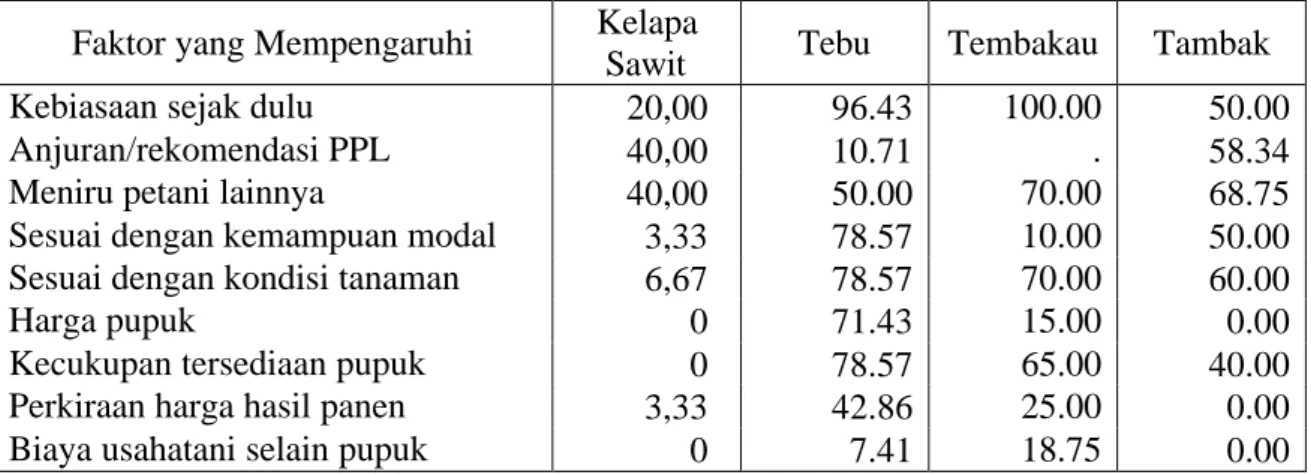

Analisis deskriptif kualitatif perilaku petani dalam menggunakan pupuk bertujuan untuk mengetahui faktor-faktor yang dijadikan pertimbangan oleh petani dalam menentukan jenis dan dosis pupuk. Untuk komoditas yang dianalisis, yaitu padi sawah, jagung (hibrida), bawang merah, kentang, kubis, kelapa sawit, tebu, tembakau dan tambak, petani memberikan jawaban yang senada walaupun tidak dengan angka persentase yang tepat sama. Dari data pada Tabel 15 dan Tabel 16 dapat disimpulkan bahwa faktor-faktor utama yang dipertimbangkan tersebut adalah: (1) kondisi tanaman, (2) kebiasaan sejak dulu, (3) kemampuan modal, dan (4) pasokan pupuk. Sedangkan faktor ekonomi seperti harga pupuk, perkiraan harga output saat panen, dan biaya produksi selain pupuk bukan faktor penting bagi petani dalam penentuan dosis pupuk, kecuali petani tebu yang memperhatkan harga output. Kurangnya perhatian petani pada faktor harga pupuk tersebut sejalan dengan hasil regresi permintaan, dimana harga Urea, S36 dan ZA tidak berpengaruh nyata terhadap permintaan pupuk yang bersangkutan. Petani pada umumnya khawatir bahwa jika tanamannya tidak dipupuk maka produksinya akan rendah. Oleh karena itu, petani selalu berusaha mendapatkan pupuk walaupun harganya mahal. Anjuran PPL ternyata juga kurang mendapat perhatian petani, kecuali pada kelapa sawit.

Tabel 15. Faktor-faktor yang Mempengaruhi Petani Menggunaan Pupuk Tanaman Padi Sawah di Lokasi Penelitian, Tahun 2006/2007 (%)

Faktor Yang mempengaruhi Padi Sawah

Jagung

Hibrida Kentang Kubis

Bawang Merah Kebiasaan sejak dulu 66.34 50.70 95.0 95,0 86.21 Anjuran/rekomendasi PPL 36.26 25.35 13.3 15,0 48.28 Meniru petani lainnya 38.46 35.21 33.3 18,4 58.62 Sesuai dengan kemampuan modal 61.11 52.86 75.0 73,4 44.83 Sesuai dengan kondisi tanaman 70.00 64.79 73.3 70,0 55.17

Harga pupuk 32.22 35.21 41.7 33,3 6.90

Kecukupan tersediaan pupuk 52.75 45.07 63.4 71,7 41.38 Perkiraan harga hasil panen 14.61 14.08 16.7 11,7 13.79 Biaya usahatani selain pupuk 20.00 8.57 26.7 31,7 6.90

Tabel 16. Faktor-faktor yang Mempengaruhi Petani Menggunaan Pupuk Tanaman Kelapa Sawit, tebu, Tembakau dan Tambak, Tahun 2006/2007 (%)

Faktor yang Mempengaruhi Kelapa

Sawit Tebu Tembakau Tambak Kebiasaan sejak dulu 20,00 96.43 100.00 50.00

Anjuran/rekomendasi PPL 40,00 10.71 . 58.34

Meniru petani lainnya 40,00 50.00 70.00 68.75 Sesuai dengan kemampuan modal 3,33 78.57 10.00 50.00 Sesuai dengan kondisi tanaman 6,67 78.57 70.00 60.00

Harga pupuk 0 71.43 15.00 0.00

Kecukupan tersediaan pupuk 0 78.57 65.00 40.00 Perkiraan harga hasil panen 3,33 42.86 25.00 0.00 Biaya usahatani selain pupuk 0 7.41 18.75 0.00

V. KESIMPULAN DAN IMPLIKASI KEBIJAKAN

5.1. Kesimpulan

1. Penawaran:

(a) Selama 5 tahun terakhir, kapasitas terpasang pabrik pupuk Urea dan NPK meningkat, sedangkan untuk pupuk ZA dan SP36 tidak ada perubahan kapasitas. Pabrik pupuk ZK dan Organik baru ada pada tahun 2005 dengan kapasitas yang masih kecil.

(b) Selama 5 tahun terakhir (2002-2006) produksi pupuk Urea cenderung menurun lambat, sedangkan produksi ZA, SP36 dan NPK meningkat cepat. Kecuali ZA, tingkat penggunaan kapasita pabrik masih dapat ditingkatkan lagi dalam upaya peningkatan produksi. Produksi pupuk ZK dan pupuk organik masih terbatas. (c) Untuk tahun 2007-2012 produsen pupuk hanya akan menambah kapasitas

pabrik NPK dan organik. Penambahan kapasitas pabrik Urea baru akan dilakukan pada tahun 2012. Namun produksi Urea direncanakan akan terus meningkat sampai 2012. Produksi ZA, SP36, NPK, ZK dan organik masih dapat ditingkatkan karena kapasitas pabrik masih sangat memungkinkan untuk itu.

(d) Permasalahan utama dalam upaya peningkatan produksi adalah pasokan gas untuk pabrik pupuk. Berbagai kontrak pembelian gas oleh pabrik pupuk dengan berbagai pihak telah dilakukan untuk peningkatan produksi pupuk nitrogen di masa datang.

2. Permintaan

(a) Permintaan pupuk dalam negeri selama 2002-2006 untuk Urea cenderung meningkat, sedangkan untuk ZA, SP36 dan NPK berfulktuasi. Permintaan pupuk di sektor pertanian dipengaruhi oleh luas areal tanaman pertanian, namun jenis-jenis tanaman yang berpengaruh bervariasi menurut jenis pupuk. Harga pupuk sendiri berpengaruh negatif tetap itidak signifikan.

(b) Berdasarkan trend perkembangan luas areal, maka permintaan terhadap pupuk Urea, ZA da SP36 di sektor pertanian diproyeksikan akan meningkat selama 2007-2012.

(c) Dalam menentukan dosis penggunaan pupuk, petani lebih mempertimbangkan kondisi tanaman, kebiasaan sejak dulu, kemampuan modal, dan pasokan pupuk. Faktor ekonomi seperti harga pupuk, perkiraan harga output saat panen, dan biaya poduksi selain pupuk kurang dipertimbangkan petani. Anjuran PPL juga kurang mendapat perhatian petani, kecuali pada kelapa sawit.

3. Neraca produksi dan permintaan mengalami surplus yang terus meningkat selama 2007-20012 dan dapat digunakan untuk sektor perindustrian dan bahkan ekspor, terutama Urea (kecuali 2007).

5.2. Implikasi Kebijakan

1. Perhatian perlu diberikan pada penyediaan gas untuk pabrik pupuk nitrogen. Karena pupuk sangat diperlukan guna meningkatkan produksi pertanian untuk mempertahankan ketahanan pangan, penciptaan devisa dan peningkatan pendapatan petani, maka kecukupan produksi pupuk untuk memenuhi permintaan dalam negeri perlu diutamakan.

2. Penggantian pabrik pupuk yang sudah tua perlu dilakukan agar kapasitas pabrik yang benar-benar dapat dipakai meningkat, disamping proses produksi menjadi lebih efisien. Untuk itu penyediaan dana investasi pembangunan pabrik baru untuk periode tahun 2007-20012 yang memerlukan dana sangat besar perlu mendapat perhatian.

3. Untuk mendukung peningkatan penggunaan pupuk berimbang, penyuluhan kepada petani mengenai manfaat pupuk majemuk (NPK) perlu ditingkatkan. Bersamaan dengan itu, penyediaan pupuk NPK di kios-kios pupuk perlu ditingkatkan yang nantinya secara perlahan-lahan mengurangi penggunaan pupuk tunggal. Disamping biaya usahatani menjadi lebih efisien, kualitas dan rendemen hasil juga menjadi lebih tinggi.

DAFTAR PUSTAKA

Alley, M., and W.G. Wysor. 2005. “Fertilizer in 2005”. Crop and Soil Environmental News, February 2005.

Anderson, K. 1974. “Distributed Lags and Barley Acreage Response Analysis”. Australian Journal of Agricultural Economics 18(2):119-132.

Anonim. 1990. “Prospek Pemasaran Pupuk ZA dan TSP di Indonesia”. Laporan Hasil Penelitian. Kerjasama PT. Petrokimia Gresik dengan Pusat Penelitian Sosial Ekonomi Pertanian. Bogor.

Adnyana, M.O., A. Djulin, K. Kariyasa, S.K. Dermoredjo, dan V. Darwis. 2000. “Perumusan Kebijksanaan Harga Gabah dan Pupuk dalam Era Pasar Bebas”. Laporan Hasil Penelitian. Pusat Penelitian Sosial Ekonomi Pertanian. Bogor.