PENGARUH PERPUTARAN MODAL KERJA DAN RETURN

SPREAD TERHADAP LIKUIDITAS PERUSAHAAN

CONSUMER GOODS INDUSTRY YANG

DI BURSA EFEK INDONESIA

OLEH :

MESNO

080522142

PROGRAM STUDI STRATA 1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“PENGARUH PERPUTARAN MODAL KERJA DAN RETURN SPREAD

TERHADAP LIKUIDITAS PERUSAHAAN CONSUMER GOODS

INDUSTRY YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas

Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Desember 2011

Mesno NIM : 080522142

Penelitian ini dilakukan pada perusahaan Consumer Goods Industry yang

terdaftar di Bursa Efek Indonesia untuk periode tahun 2008 sampai dengan 2010.

Variabel yang digunakan dalam penelitian ini adalah perputaran modal kerja dan

return spread. Penelitian ini bertujuan untuk mengetahui pengaruh perputaran

modal kerja dan return spread terhadap likuiditas pada perusahaan Consumer

Goods Industry yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi

terhadap penelitian terdahulu yang juga bertujuan untuk mengetahui tolak ukur

mana yang mempunyai pengaruh paling signifikan terhadap likuiditas. Pemilihan

sample dilakukan dengan menggunakan metode purposive sampling dan diperoleh

26 perusahaan sebagai sample. Data yang digunakan adalah data sekunder,

dimana perputaran modal kerja dan return spread sebagai variable independen

dan likuiditas dengan pengukuran rasio lancer sebagai variable dependen. Metode

statistik yang digunakan adalah regresi linear berganda dengan melakukan uji

asumsi klasik terlebih dahulu.

Hasil penelitian ini membuktikan bahwa secara parsial perputaran modal

kerja dan return spread tidak berpengaruh signifikan positif terhadap likuiditas.

Hal ini juga sama dengan hasil penelitian dari Christine Sinar Yosephine ( 2009 ),

hal ini dapat dibuktikan dengan Nilai t hitung sebesar -6.559 lebih kecil dari t

Fransisca S. ( 2009 ) yang menyimpulkan bahwa secara parsial perputaran modal

kerja berpengaruh signifikan terhadap likuiditas, hal ini dapat dibuktikan dengan

nilai F hitung sebesar 2,549 lebih besar dari t table sebesar 2,0739. Hal ini dapat

disimpulkan bahwa H1 diterima. Sedangkan return spread tidak berpengaruh

signifikan terhadap likuiditas. Hal ini dapat dibuktikan dengan nilai F hitung

sebesar -0,359 lebih kecil dari nilai t table sebesar 2,0739, hal ini dapat

disimpulkan bahwa H1 ditolak. Hal ini juga sama dengan hasil penelitian dari

Hendra Pandapotan Sinaga ( 2011 ).

Kata Kunci : Perputaran Modal Kerja, Return Spread dan Rasio Lancar

ABSTRACTION

This Research is done at company of Consumer Goods Industry which

enlist in Effect Exchange Indonesia for the period of year 2008 up to 2010.

Variable which is used in this research is rotation of working capital and of return

spread. This research aim to to know influence of rotation of working capital and

of return spread to likuiditas at company of Consumer Goods Industry which

enlist in Effect Exchange Indonesia.

This Research represent type research of kausal and have the character of

replikasi to former research which also aim to to know which yardstick is which

have influence most signifikan to likuiditas. Election of sample done by using

method of purposive sampling and obtained by 26 company as sample. Data the

used is data of sekunder, where rotation of working capital and of return spread

as independent variable and likuiditas with measurement of ratio of lancer as

dependen variable. method of Statistic the used is doubled linear regression by

test classic assumption.

Result of this research prove that by parsial rotation of working capital and

of return spread do not have an effect on positive signifikan to likuiditas. This

matter also is equal to result of research of Christine Sinar Yosephine ( 2009 ),

tables of: 2.015, hence H1 refused. Result of this research disagree with Novrida

Fransisca S. ( 2009 ) concluding that by parsial rotation of working capital have

an effect on signifikan to likuiditas, this matter can be proved with of value count

equal to 2,549 bigger than table t equal to 2,0739. This matter can be concluded

that H1 accepted. While return spread do not have an effect on signifikan to

likuiditas. This matter can be proved with of value count equal to - 0,359 smaller

than value of t table equal to 2,0739. This matter can be concluded that H1

refused. This matter also is equal to result of research of Hendra Pandapotan

Sinaga ( 2011 ).

Key word : Rotation Of Working Capital, Return Spread and Fluent Ratio

Segala puji bagi Allah SWT yang senantiasa melimpahkan rahmat dan

karuniaNya sehingga penulis mampu menyelesaikan skripsi yang berjudul ” Pengaruh Perputaran Modal Kerja Dan Return Spread Terhadap Likuiditas Perusahaan Consumer Goods Industry Yang Terdaftar Di Bursa Efek Indonesia”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis khususnya mengenai masalah yang dibahas dalam penelitian

ini. Penelitian ini dilaksanakan juga untuk memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Program Studi

Strata-1 Akuntansi Universitas Sumatera Utara. Selama penulisan dan

penyusunan skripsi ini penulis banyak mendapatkan dukungan, bimbingan, dan

bantuan dari berbagai pihak Dengan hati yang tulus penulis mengucapkan terima

kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Program Studi Strata-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Strata-1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

4. Bapak Abdillah Arif Nst, SE, M.Si, Ak. selaku Dosen Penguji I, dan Ibu

Dra. Nurzaimah, MM, Ak selaku dosen penguji II atas segala masukan dan

saran yang telah diberikan.

5. Orang tua penulis, terima kasih atas doa, dukungan dan kasih sayang yang

telah diberikan serta terima kasih atas bantuan dari adik fitriyah yang selalu

memberikan dukungannya.

Penulis menyadari bahwa masih banyak terdapat kekurangan dalam

penyusunan skripsi ini yang disebabkan oleh keterbatasan dan kemampuan

penulis dalam menyusun skripsi ini. Saran dan kritik yang membangun sangat

penulis harapkan dari pihak pembaca untuk menulis selanjutnya. Penulis berharap

semoga skripsi ini bermanfaat bagi pihak pembaca.

Medan, Desember 2011 Penulis,

Mesno

NIM : 080522142

SURAT PERNYATAAN... i

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis... 8

2.1.1 Modal kerja…………... 8

2.1.3.1 Pengertian Likuiditas...14

2.1.3.2 Faktor-faktor yang Mempengaruhi Likuiditas...15

2.1.3.3 Cara Meningkatkan Tingkat Likuiditas...16

2.1.3.4 Rasio Likuiditas...17

2.1.4 Pengaruh Perputaran Modal Kerja Dan Return Spread Terhadap Likuiditas...19

2.2 Tinjauan Penelitian Terdahulu,,,,...20

2.3 Kerangka Konseptual dan Hipotesis Penelitian...21

2.3.1 Kerangka Konseptual...21

2.3.2 Hipotesis Penelitian...23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian...24

3.2 Jenis dan Sumber Data... 24

3.3 Populasi dan Sampel Penelitian... 25

3.4 Teknik Pengumpulan Data... 27

3.5 Identifikasi Variabel Penelitian... 28

3.5.2 Variabel Dependen……… 29

3.6 Definisi Operasional Variabel Penelitian... 30

3.7 Metode Analisis Data... 30

3.7.3 Koefisien Determinasi………... 37

3.8 Jadwal Penelitian... 38

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1 Hasil Penelitian... 39

4.1.3 Pengujian Hipotesis………. 52

4.1.3.1 Metode Regresi Linear Berganda.………. 52

4.1.3.2 Uji Signifikan Parameter Individual (Uji t)..……... 54

4.1.3.3 Uji Signifikan Simultan (Uji F)………. 56

4.1.4 Koefisien Determinasi... ………... 57

4.2 Pembahasan Hasil Penelitian... 58

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 61

5.2. Keterbatasan Penelitian... .62

5.3. Saran... 63

DAFTAR PUSTAKA... 65

LAMPIRAN... 67 64

No. Tabel Judul Halaman

Tabel 1.1 Data Rasio Modal Kerja Consumer Goods Industry………. 7

Tabel 2.1 Tinjauan Peneliti Terdahulu... 20

Tabel 3.1 Daftar Perusahaan yang Memenuhi Kriteria... 43

Tabel 3.2 Definisi Operasional Variabel Penelitian... 30

Tabel 3.3 Jadwal Penelitian………... 38

Tabel 4.1 Descritive statistic………... 40

Tabel 4.2 Tabel Uji Normalitas Sebelum Transformasi... 41

Tabel 4.3 Tabel Uji Normalitas Setelah Transformasi... 45

Tabel 4.4 Tabel Uji Autokorelasi... 48

Tabel 4.5 Tabel Uji Multikolinearitas... 49

Tabel 4.6 Tabel Uji Multikolinearitas... 50

Tabel 4.7 Hasil Analisis Regres... 52

Tabel 4.8 Hasil Uji Statistik t... 55

Tabel 4.9 Hasil Uji Statistik F... 56

Tabel 4.10 Hasil Analisis Koefisien Determinasi... 58

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual... 21

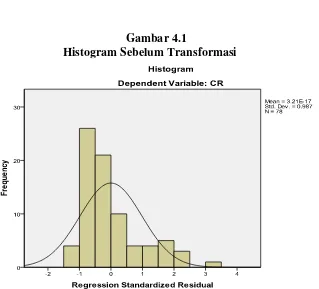

Gambar 4.1 Histogram Sebelum Transformasi... 43

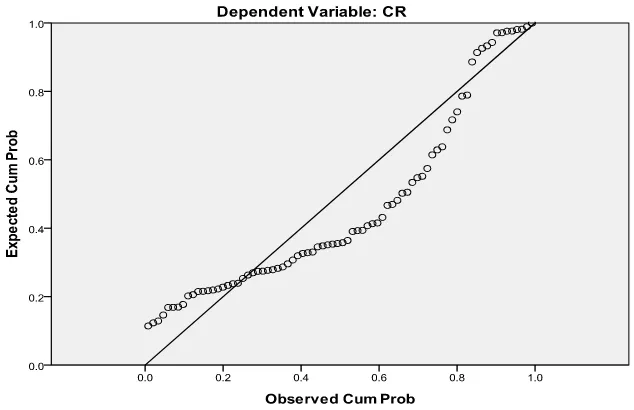

Gambar 4.2 Grafik Normal P-Plot Sebelum Transformasi... 44

Gambar 4.3 Histogram Setelah Transformasi... 46

Gambar 4.4 Grafik Normal P-Plot Setelah Transformasi... 47

Gambar 4.5 Hasil Uji Heteroskedastisitas (Scatterplot)... 51

Lampiran Judul Halaman

Lampiran i Data Variabel Penelitian Tahun 2008 Sebelum Transformasi... 67

Lampiran ii Data Variabel Penelitian Tahun 2009 Sebelum Transformasi... 68

Lampiran iii Data Variabel Penelitian Tahun 2010 Sebelum Transformasi... 69

Lampiran iv Data Variabel Penelitian Tahun 2008 Setelah Transformasi... 70

Lampiran v Data Variabel Penelitian Tahun 2009 Setelah Transformasi... 71

Lampiran vi Data Variabel Penelitian Tahun 2010 Setelah Transformasi... 72

Lampiran vii Statisrik Deskriptif... 73

Lampiran viii Hasil Uji Normalitas Sebelum Transformasi... 73

Lampiran ix Histogram Sebelum Transformasi... 74

Lampiran x Grafik Normal P-Plot Sebelum Transformasi... 75

Lampiran xi Hasil Uji Normalitas Setelah Transformasi... 76

Lampiran xii Histogram Setelah Transformasi………..77

Lampiran xiii Grafik Normal P-Plot Setelah Transformasi...78

Lampiran xiv Hasil Uji Autokorelasi... 79

Lampiran xv Hasil Uji Multikolinearitas... 79

Lampiran xvi Hasil Uji Multikolinearitas ... 80

Lampiran xvii Hasil Uji Heteroskedastisitas... 80

Lampiran xviii Hasil Analisis Regresi... 81

Lampiran xix Hasil Uji Statistik T... 81

Lampiran xx Hasil Uji Statistik F... 82

Lampiran xxi Hasil Analisis Koefisien Determinasi... 82

Penelitian ini dilakukan pada perusahaan Consumer Goods Industry yang

terdaftar di Bursa Efek Indonesia untuk periode tahun 2008 sampai dengan 2010.

Variabel yang digunakan dalam penelitian ini adalah perputaran modal kerja dan

return spread. Penelitian ini bertujuan untuk mengetahui pengaruh perputaran

modal kerja dan return spread terhadap likuiditas pada perusahaan Consumer

Goods Industry yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi

terhadap penelitian terdahulu yang juga bertujuan untuk mengetahui tolak ukur

mana yang mempunyai pengaruh paling signifikan terhadap likuiditas. Pemilihan

sample dilakukan dengan menggunakan metode purposive sampling dan diperoleh

26 perusahaan sebagai sample. Data yang digunakan adalah data sekunder,

dimana perputaran modal kerja dan return spread sebagai variable independen

dan likuiditas dengan pengukuran rasio lancer sebagai variable dependen. Metode

statistik yang digunakan adalah regresi linear berganda dengan melakukan uji

asumsi klasik terlebih dahulu.

Hasil penelitian ini membuktikan bahwa secara parsial perputaran modal

kerja dan return spread tidak berpengaruh signifikan positif terhadap likuiditas.

Hal ini juga sama dengan hasil penelitian dari Christine Sinar Yosephine ( 2009 ),

hal ini dapat dibuktikan dengan Nilai t hitung sebesar -6.559 lebih kecil dari t

Fransisca S. ( 2009 ) yang menyimpulkan bahwa secara parsial perputaran modal

kerja berpengaruh signifikan terhadap likuiditas, hal ini dapat dibuktikan dengan

nilai F hitung sebesar 2,549 lebih besar dari t table sebesar 2,0739. Hal ini dapat

disimpulkan bahwa H1 diterima. Sedangkan return spread tidak berpengaruh

signifikan terhadap likuiditas. Hal ini dapat dibuktikan dengan nilai F hitung

sebesar -0,359 lebih kecil dari nilai t table sebesar 2,0739, hal ini dapat

disimpulkan bahwa H1 ditolak. Hal ini juga sama dengan hasil penelitian dari

Hendra Pandapotan Sinaga ( 2011 ).

Kata Kunci : Perputaran Modal Kerja, Return Spread dan Rasio Lancar

ABSTRACTION

This Research is done at company of Consumer Goods Industry which

enlist in Effect Exchange Indonesia for the period of year 2008 up to 2010.

Variable which is used in this research is rotation of working capital and of return

spread. This research aim to to know influence of rotation of working capital and

of return spread to likuiditas at company of Consumer Goods Industry which

enlist in Effect Exchange Indonesia.

This Research represent type research of kausal and have the character of

replikasi to former research which also aim to to know which yardstick is which

have influence most signifikan to likuiditas. Election of sample done by using

method of purposive sampling and obtained by 26 company as sample. Data the

used is data of sekunder, where rotation of working capital and of return spread

as independent variable and likuiditas with measurement of ratio of lancer as

dependen variable. method of Statistic the used is doubled linear regression by

test classic assumption.

Result of this research prove that by parsial rotation of working capital and

of return spread do not have an effect on positive signifikan to likuiditas. This

matter also is equal to result of research of Christine Sinar Yosephine ( 2009 ),

tables of: 2.015, hence H1 refused. Result of this research disagree with Novrida

Fransisca S. ( 2009 ) concluding that by parsial rotation of working capital have

an effect on signifikan to likuiditas, this matter can be proved with of value count

equal to 2,549 bigger than table t equal to 2,0739. This matter can be concluded

that H1 accepted. While return spread do not have an effect on signifikan to

likuiditas. This matter can be proved with of value count equal to - 0,359 smaller

than value of t table equal to 2,0739. This matter can be concluded that H1

refused. This matter also is equal to result of research of Hendra Pandapotan

Sinaga ( 2011 ).

Key word : Rotation Of Working Capital, Return Spread and Fluent Ratio

PENDAHULUAN 1.1. Latar Belakang Masalah

Likuiditas merupakan kemampuan suatu perusahaan memenuhi

kewajiban – kewajiban keuangan jangka pendek atau yang harus segera

dibayar. Masalah likuiditas merupakan salah satu masalah penting dalam suatu

perusahaan yang relatif sulit dipecahkan. Dipandang dari sisi kreditur,

perusahaan yang memiliki likuiditas yang tinggi merupakan perusahaan yang

baik, karena dana jangka pendek kreditur yang dipinjam perusahaan dapat

dijamin oleh aktiva lancar yang jumlah relatif lebih banyak. Jika dipandang

dari sisi manajemen perusahaan yang memiliki likuiditas yang tinggi

menunjukkan adanya saldo kas yang menganggur, persediaan yang relatif

berlebihan atau karena kebijakan kredit perusahaan yang tidak baik sehingga

mengakibatkan tingginya piutang usaha.

Krisis ekonomi yang terjadi akibat subprime mortage berdampak pada

sektor keuangan Amerika Serikat dan juga berdampak kepada sektor rill serta

perekenomian dunia yang terhubung ke dalamnya. Jatuhnya pasar keuangan

Amerika Serikat dan kemudian pasar keuangan dunia menimbulkan suatu

kontraksi ekonomi yang berdampak luas. Efek kontraksi ekonomi tersebut

dapat dirasakan bukan hanya oleh sesama negara maju bahkan di indonesia.

Dampak ini juga telah dirasakan oleh perusahaan yang bergerak di bidang

consumer goods industry yang mempunyai salah satu peranan penting dalam

perekonomian indonesia. Misalnya PT. Indofood Makmur Sukses Tbk,

merupakan salah satu distributor dengan jaringan distribusi terluas di

Indonesia bahkan sampai ke luar negeri. Perusahaan ini juga mengalami

dampak akibat krisis tersebut karena berkurangnya kegiatan ekspor ke luar

negeri dan mengalami kelemahan penjualan di dalam negeri yang berdampak

pada tingkat likuiditas yang rendah. Krisis ini menyebabkan tingkat

perputaran modal kerja pada PT. Indofood Makmur Sukses Tbk tersebut lebih

rendah dibandingkan tahun – tahun sebelumnya. Padahal tingkat perputaran

modal kerja berpengaruh terhadap tingkat likuiditas perusahaan guna

menunjang operasional perusahaan yang berkelanjutan. Tingkat perputaran

modal kerja tinggi yang diharapkan oleh perusahaan merupakan salah satu alat

ukur yang dapat digunakan untuk menyelesaikan masalah likuiditas

perusahaan. Tingkat inflasi yang tinggi menjadikan tingkat suku bunga bank

juga tinggi sehingga perusahaan memperoleh tingkat bunga bank yang tinggi.

Setelah dampak dari krisis keuangan global yang dirasakan daya beli

masyarakat di dalam negeri diperkirakan mengalami sedikit perbaikan

mengingat tingkat inflasi di tahun 2009 akan lebih rendah dibandingkan tahun

sebelumnya karena harga – harga sudah stabil, suku bunga juga sudah

menurun. Perusahaan indofood ini sebagai perusahaan ” Total Food Solutions

” yang didukung dengan bisnis model yang usaha strategis yang saling

Pengungkapan tingkat likuiditas antara rendah dan tinggi dipengaruhi

oleh tingkat perputaran modal kerja pada suatu sistem operasi perusahaan,

secara sederhana dapat dijelaskan bahwa perusahaan memiliki alat likuid

berupa kas dan surat – surat berharga. Dengan alat likuid ini perusahaan

membeli bahan mentah, bahan mentah kemudian diproses melalui proses

produksi menjadi barang jadi. Barang jadi kemudian dijual, baik secara tunai

maupun secara kredit. Penjualan secara kredit akan menimbulkan piutang

yang akan dibayarkan kemudian. Pembayaran piutang ini menimbulkan

perputaran modal kerja menjadi lengkap. Perputaran modal kerja pada

perusahaan Consumer goods industry akan berbeda dengan perusahaan

lainnya. Secara umum dapat dijelaskan, alat likuid sudah berubah menjadi

barang, maka alat likuid tidak dapat digunakan, kecuali perputaran modal

kerja selesai. Dalam manajemen modal kerja yang terpenting adalah untuk

membuat perencanaan dengan menghitung perputaran modal kerja Kesalahan

dalam perencanaan untuk menghitung perputaran modal kerja mungkin akan

menimbulkan masalah yang menyebabkan kesulitan likuiditas.

.Berdasarkan data laporan keuangan diperoleh tingkat rasio perusahaan

Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia yang dapat

Tabel 1.1

Data Modal Kerja Perusahaan Consumer Goods Industry

Rasio 2008 2009 2010

Return Spread 0,0256 0,0396 0,0515

Perputaran Modal Kerja 53,9142 8,6753 0,5237

Rasio Lancar 3,0522 2,8142 3,1726

Sumber: Data diolah oleh Peneliti, 2011

Fenomena yang terjadi bahwa perputaran modal kerja perusahaan

Consumer Goods Industry pada tahun 2008 dan 2009 mengalami penurunan

cukup tinggi begitu juga dengan rasio lancar tahun 2008 yaitu sebesar

3,0522 mengalami penurunan pada tahun 2009 sebesar 2,8142 dan return

spread terus mengalami kenaikan untuk setiap tahunnya. Kenaikan return

spread disebabkan besarnya selisih antara profitabilitas perusahaan dengan

suku bunga bank jika spread tersebut tinggi maka likuiditas juga tinggi.

Pada kondisi spread tinggi berarti perusahaan memperoleh profit yang lebih

besar dibanding suku bunga bank, artinya perusahaan lebih baik

menggunakan dananya untuk mendanai kegiatan investasinya dari pada

menanam dananya di bank. Kegiatan investasi tersebut pada umumnya

memerlukan dana yang relatif besar, dan perusahaan harus menyediakan

dana untuk itu jika tidak ingin memperbesar ketergantungannya pada dana

eksternal apabila spread tinggi maka manajer akan mempertinggi lukuiditas

dapat digunakan untuk mendanai investasi ketika suatu saat diperlukan,

karena dengan melakukan investasi tersebut perusahaan akan memperoleh

laba yang lebih tinggi jika dibandingkan dananya hanya disimpan di bank.

Penelitian terdahulu dilakukan oleh Novrida Fransisca S. ( 2009 )

tentang pengaruh perputaran modal kerja, investasi aktiva tetap dan return

spread terhadap likuiditas perusahaan industri barang konsumsi yang Go

Public di Indonesia. Dalam penelitian ini, beliau menggunakan variabel

independen yaitu perputaran modal kerja, investasi aktiva tetap dan return

spread. Beliau menemukan bahwa secara simultan variabel independen

yaitu perputaran modal kerja, investsai aktiva tetap dan return spread

berpengaruh signifikan terhadap variabel likuiditas perusahaan. Secara

parsial perputaran modal kerja, investasi aktiva tetap dan return spread tidak

berpengaruh secara signifikan terhadap likuiditas perusahaan.

Christine Sinar Yosephine ( 2009 ), yang dalam penelitian

mengguanakan variabel independen yaitu perputaran modal kerja,

menemukan bahwa secara parsial variabel independen tersebut berpengaruh

secara signifikan terhadap likuiditas pada perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia.

Hendra Pandapotan Sinaga ( 2011 ), meneliti tentang perputaran

modal kerja dan return spread terhadap tingkat likuiditas pada perusahaan

makanan dan minuman yang tercatat di Bursa Efek Indonesia. Dalam

kerja dan return spread. Penelitian ini memberikan hasil bahwa perputaran

modal kerja dan return spread secara simultan berpengaruh signifikan

terhadap likuiditas perusahaan.

Pengaruh modal kerja terhadap likuiditas telah beberapa kali diteliti,

dan hasil dari penelitian tersebut ada yang menyebutkan bahwa modal kerja

tidak berpengaruh secara signifikan terhadap likuiditas, ada juga penelitian

yang menyebutkan bahwa modal kerja berpengaruh terhadap likuiditas.

Berdasarkan hal ini, penulis tertarik untuk meneliti kembali pengaruh modal

kerja terhadap likuiditas dengan menambahkan return spread sebagai

variabel yang diteliti agar peneliti ini dapat menambah pengetahuan

mengenai faktor - faktor yang dapat mempengaruhi tingkat likuiditas

perusahaan pada perusahaan Consumer Goods Industry pada tahun 2008 –

2010

Berdasarkan uraian yang telah dikemukakan, penulis tertarik untuk

melakukan penelitian dalam penyusunan skripsi dengan judul ” Pengaruh Perputaran Modal Kerja dan Return Spread terhadap Likuiditas Perusahaan Consumer Goods Industry yang Terdaftar di Bursa Efek Indonesia ”.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas maka penulis merumuskan

masalah, yaitu ” Apakah perputaran modal kerja dan return spread

Industry yang terdaftar di Bursa Efek Indonesia, baik secara parsial maupun

secara simultan?”

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui pengaruh

perputaran modal kerja dan return spread terhadap tingkat likuiditas

perusahaan Consumber Goods Industry yang terdaftar di Bursa Efek

Indonesia baik secara parsial maupun secara simultan.

1.4 . Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

a. Pihak peneliti, untuk menambah pengetahuan peneliti mengenai

pengaruh perputaran modal kerja dan return spread terhadap tingkat

likuiditas perusahaan.

b. Pihak praktisi, sebagai bahan pertimbangan bagi pihak – pihak yang

berkepentingan dalam menentukan kebijakan investasi dan kebijakan

perusahaan dalam mengelolah jumlah modal kerja secara tepat di masa

yang akan datang.

c. Pihak peniliti selanjutnya, sebagai bahan referensi untuk melakukan

penelitian selanjutnya yang berkaitan dengan pengaruh perputaran modal

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Modal Kerja

2.1.1.1. Pengertian Modal Kerja

Perusahaan selalu membutuhkan modal kerja untuk membelanjai

operasinya sehari – hari. Pengertian modal kerja menurut beberapa ahli,

antara lain :

a. Menurut Sawir ( 2005 : 129 ) ” Modal kerja adalah keseluruhan

aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan

sebagai dana yang harus tersedia untuk membiayai kegiatan operasi

perusahaan sehari – hari ”.

b. Menurut Sofyan Safri Harahap ( 2001 : 288 ) ” Modal kerja adalah

aktiva lancar dikurang hutang lancar. Modal kerja juga bisa dianggap

sebagai dana yang tersedia untuk diinvestasikan terhadap aktiva

tidak lancar atau untuk membayar hutang tidak lancar”.

c. Menurut Bambang Riyanto ( 2001 : 57 ) terdapat tiga konsep pengertian modal kerja, yaitu :

1). Konsep kuantitatif. Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam unsur – unsur aktiva lancar, dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar, atau sering juga disebut sebagai modal kerja bruto ( gross working capital ),

2). Konsep kualitatif. Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar – benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, atau disebut sebagai modal kerja bersih ( net working capital ),

3). Konsep fungsional. Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan ( income ). Pada dasarnya dana – dana yang dimiliki oleh perusahaan sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini ( current income ) ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba di masa yang akan datang.

Berdasarkan berbagai pengertian tersebut dapat disimpulkan bahwa

modal kerja merupakan investasi perusahaan dalam harta jangka pendek

atau aktiva lancar.

2.1.1.2. Jenis – Jenis Modal Kerja

Menurut Kamaruddin Ahmad ( 2002 : 04 ) modal kerja dapat digolongkan menjadi 2 jenis, yaitu sebagai berikut:

a. Modal kerja permanen ( permanent working capital ) yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya. Modal kerja permanen ini dapat dibedakan dalam :

1). Modal kerja primer, yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontiniuitas usahanya,

2). Modal kerja normal, yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal,

b. Modal kerja variabel ( variabel working capital ) yaitu moda kerja yang jumlahnya berubah – ubah sesuai dengan perubahaan keadaan, dan modal kerja ini dibedakan antara lain :

1). Modal kerja musiman, yaitu modal kerja yang jumlahnya berubah – ubah disebabkan karena fluktuasi musim,

2). Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah – ubah disebabkan karena fluktuasi konjungtur,

Pengendalian jumlah modal kerja yang tepat akan menjamin

operasi dari perusahaan secara efisien dan ekonomis. Apabila modal

kerja terlalu besar, maka dana yang tertanam dalam modal kerja

melebihi kebutuhan, sehingga terjadi dana yang menganggur, tetapi

jumlah modal kerja terlalu kecil atau kurang, maka perusahaan akan

kurang mampu memenuhi permintaan langganan.

2.1.1.3. Fungsi Modal Kerja

Beberapa fungsi modal kerja antara lain adalah sebagai berikut :

a. Modal kerja menampung kemungkinan akibat buruk yang

ditimbulkan karena penurunan nilai aktiva lancar seperti penurunan

nilai piutang yang diragukan dan yang tidak dapat ditagih atau

penurunan nilai persediaan,

b. Modal kerja yang cukup kemungkinan perusahaan untuk membayar

semua hutang lancar tepat pada waktunya,

c. Modal kerja yang cukup kemungkinan perusahaan ” credit standing

” perusahaan yaitu peniliaian pihak ketiga, misalnya bank dan para

kreditor akan kelayakan untuk memelihara kredit.

2.1.1.4. Sumber Modal Kerja

Menurut Sofyan Safri Harahap ( 2001 : 288 ) menyatakan bahwa :

”Kenaikan dalam modal kerja terjadi apabila aktiva menurun atau

sedangkan penurunan dalam modal kerja timbul akibat aktiva tidak

lancar naik atau dibeli atas utang jangka panjang naik”.

Sumber – sumber modal kerja menurut Munawir ( 2002 : 120 ) adalah sebagai berikut :

a. Hasil operasi perusahaan yaitu jumlah laba bersih yang nampak dalam laporan laba – rugi ditambah dengan depresiasi dan amortisasi. Jumlah ini menunjukkan jumlah modal kerja yang berasal dari hasil operasi perusahaan. Dengan adanya keuntungan dan laba dari perusahaan, dan apabila laba tersebut tidak diambil oleh pemilik perusahaan, maka laba tersebut akan menambah modal perusahaan yang bersangkutan.

b. Keuntungan dari penjualan surat – surat berharga. Dengan adanya penjualan surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu bentuk surat berharga berubah menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan suatu sumber untuk bertambahnya modal kerja.

c. Penjualan aktiva tidak lancar. Modal kerja dapat bertambah dari penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan dan aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja sebesar penjualan tersebut.

d. Penjualan saham atau obligasi untuk menambah dana atau modal kerja yang dibutuhkan perusahaan dapat pula mengadakan emisi saham baru atau meminta kepada para pemilik perusahaan untuk menambah modalnya, disamping itu perusahaan dapat pula mengeluarkan obligasi atau bentuk hutang jangka panjang lainnya guna memenuhi kebutuhan modal kerjanya.

Dari uraian tersebut diatas dapat dikemukakan bahwa sumber -

sumber modal kerja yang akan menambah modal kerja adalah :

1). Adanya kenaikan sektor modal, baik yang berasal dari laba maupun

penambahan modal saham,

2). Ada pengurangan atau penurunan aktiva tetap karena adanya

3). Ada penambahan hutang jangka panjang, baik dalam bentuk obligasi

atau utang jangka panjang lainnya.

Sedangkan penggunaan – penggunaan modal kerja yang

mengakibatkan turunnya modal kerja adalah sebagai berikut :

a). Berkurangnya modal sendiri karena kerugian, maupun pengambilan

privasi oleh pemilik perusahaan,

b). Pembayaran hutang – hutang jangka panjang,

c). Adanya penambahan atau pembelian aktiva tetap.

2.1.1.5. Perputaran Modal Kerja

Modal kerja selalu dalam keadaan operasi atau berputar dalam

perusahaan. Selama perusahaan yang bersangkutan dalam keadaan

usaha. Periode perputaran modal kerja ( working capital turnover period

) dimulai saat dimana kas diinvestasikan dalam komponen – komponen

modal kerja sampai saat dimana kembali lagi menjadi kas. Makin

pendek periode tersebut berarti makin cepat perputarannya atau makin

tinggi tingkat perputarannya. Berapa lama periode perputaran modal

kerja adalah tergantung kepada berapa lama periode perputaran dari

masing – masing komponen modal kerja tersebut.

Perputaran modal kerja dapat dihitung dengan menggunakan

rumus :

Perputaran Modal kerja =

2.1.2. Return Spread

Return spread adalah selisih antara profitabilitas perusahaan

dengan suku bunga bank jika spread tersebut tinggi maka likuiditas juga

tinggi. Pada kondisi spread tinggi berarti perusahaan memperoleh profit

yang lebih besar dibanding suku bunga bank, artinya perusahaan lebih

baik menggunakan dananya untuk mendanai kegiatan investasinya dari

pada menanam dananya di bank. Kegiatan investasi tersebut pada

umumnya memerlukan dana yang relatif besar, dan perusahaan harus

menyediakan dana untuk itu jika tidak ingin memperbesar

ketergantungannya pada dana eksternal. Jika spread tinggi maka manajer

akan mempertinggi lukuiditas agar dana yang berada di kas juga tinggi,

dengan harapan dana tersebut akan dapat digunakan untuk mendanai

investasi ketika suatu saat diperlukan, karena dengan melakukan

investasi tersebut perusahaan akan memperoleh laba yang lebih tinggi

jika dibandingkan dananya hanya disimpan di bank.

Return spread merupakan selisih antara return yang dihasilkan

oleh aset perusahaan dengan return aset bebas resiko. Formula yang

digunakan untuk menghitung returnspread adalah :

Return spread = return aset yang dihasilkan perusahaan (ROA) –

2.1.3. Likuiditas

2.1.3.1. Pengertian Likuiditas

Likuiditas adalah perbandingan antara aktiva lancar dengan hutang

lancar, besarnya perbandingan atau rasio terbaik antara aktiva lancar

dengan hutang lancar adalah sekitar 2:1. Angka tersebut tidaklah mutlak,

besarnya ratio dapat ditentukan sesuai dengan jenis usaha dan kebijakan

keuangan masing-masing.

Menurut Munawir ( 2002 : 31 ) mengemukakan definisi likuiditas

sebagai berikut :

” Likuiditas adalah menunjukan kemampuan suatu perusahaan

untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi,

atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada

saat ditagih”.

Menurut Bambang Riyanto ( 2001 : 25 ), tentang masalah likuiditas menyatakan bahwa :

2.1.3.2. Faktor – Faktor yang Mempengaruhi Likuiditas

Pengukuran likuiditas dilakukan dengan membandingkan harta

lancar dengan hutang lancar. Faktor – faktor yang mempengaruhi

likuiditas sebagai berikut :

a. Besarnya investasi pada harga tetap dibandingkan dengan seluruh

dana jangka panjang.

Pemakaian dana untuk pembelian harta tetap adalah salah satu sebab

utama dari keadaan tidak likuid. Kalau makin banyak dana

perusahaan yang dipergunakan untuk harta tetap, maka sisanya untuk

membiayai kebutuhan jangka pendek tinggal sedikit sehingga rasio

likuiditas menurun. Kemerosotan tersebut hanya dapat dicegah

dengan menambah dana jangka panjang untuk menutup kebutuhan

harta tetap yang meningkat.

b. Volume kegiatan perusahaan

Peningkatan volume kegiatan perusahaan akan menambah kebutuhan

dana untuk membiayai harta lancar. Sebagian dari kebutuhan

tersebut dipenuhi dengan meningkatkan hutang – hutang. Tetapi jika

hal – hal lain tetap, investasi jangka panjang untuk membiayai

tambahan kebutuhan modal kerja sangat diperlukan agar rasio dapat

c. Pengendalian harta lancar

Apabila pengendalian kurang baik terhadap besarnya investasi dalam

persediaan dan piutang menyebabkan adanya investasi yang melebihi

daripada yang seharusnya, maka sekali lagi rasio akan turun dengan

tajam, kecuali apabila disediakan lebih banyak dana jangka panjang.

Kesimpulannya ialah bahwa perbaikan dalam pengendalian investasi

semacam itu akan dapat memperbaiki rasio likuiditas. Memperbaiki

likuiditas hanya dapat dilaksanakan dengan :

1). .Menambah lebih banyak dana jangka panjang, baik dari

pemegang saham ataupun dengan pinjaman,

2). Mengembalikan posisi investasi dengan menjual beberapa harta

tetap,

3). Mengatur harta lancar secara lebih efisien.

2.1.3.3. Cara Meningkatkan Tingkat Likuiditas

Menurut Bambang Riyanto ( 2001 : 28 ), apabila kita mengukur tingkat likuiditas dengan menggunakan current ratio sebagai alat ukurnya, maka tingkat likuiditas atau current ratio suatu perusahaan dapat ditingkatkan dengan cara sebagai berikut :

a. Dengan hutang lancar ( current liabilities ) tertentu, diusahakan untuk menambah aktiva lancar ( current assets ),

b. Dengan aktiva lancar tertentu, diusahakan untuk mengurangi jumlah hutang lancar,

2.1.3.4. Rasio Likuiditas

Untuk dapat mengukur tingkat likuiditas suatu perusahaan

dipergunakan analisis rasio likuiditas.

Menurut Sofyan Syafri Harahap ( 2001 : 301 ) mengemukakan

bahwa :

” Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya, rasio – rasio ini dapat

dihitung melalui sumber informasi tentang modal kerja yaitu pos – pos

aktiva lancar dan hutang lancar”.

Berikut adalah rasio yang digunakan untuk mengukur likuiditas

perusahaan :

a. Rasio Lancar ( Current Ratio )

Rasio lancar menunjukkan kemampuan perusahan untuk

membayar kewajiban jangka pendeknya dengan menggunakan aktiva

lancar. Rasio ini dapat dihitung dengan menggunakan rumus sebagai

berikut:

Aktiva Lancar

Rasio Lancar = x 100% Hutang Lancar

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi

kewajiban – kewajiban lancar. Semakin besar perbandingan aktiva

lancar dengan hutang lancar semakin tinggi kemampuan perusahaan

menutupi kewajiban jangka pendeknya. Rasio ini dapat dibuat dalam

ini 1 : 1 atau 100%, ini berarti bahwa aktiva lancar dapat menutupi

semua hutang lancar. Rasio lancar yang lebih aman adalah jika

berada di atas 1 atau di atas 100%. Artinya aktiva lancar harus jauh

di atas jumlah hutang lancar.

b. Rasio Cepat (Quick Ratio atau Acid Test Ratio)

Rasio cepat menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek dengan aktiva yang paling

likuid (cepat). Rasio ini dapat dihitung dengan menggunakan rumus

sebagai berikut:

Aktiva Lancar - Persediaan

Rasio Cepat = x 100% Hutang Lancar

c. Rasio Kas (Cash Ratio)

Rasio kas mengukur kemampuan perusahaan untuk membayar

hutang yang segera harus dipenuhi dengan kas yang tersedia dalam

perusahaan dan dapat segera diuangkan. Rasio ini dapat dihitung

dengan menggunakan rumus sebagai berikut:

Kas + Efek

Rasio Kas = x 100%

2.1.4. Pengaruh Perputaran Modal Kerja dan Return Spread terhadap Likuiditas

Menurut Munawir ( 2001 : 31 ) menyatakan bahwa ” Likuiditas

menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban

keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan

untuk memenuhi keuangan pada saat ditagih ”.

Menurut Ahmad ( 2002 : 7 ) menyatakan bahwa ” Periode perputaran

modal kerja ( working capital turnover period ) dihitung sejak suatu kas

diinvestasikan dalam komponen – komponen modal kerja sampai kembali

lagi menjadi kas ”.

Sedangkan menurut Djarwanto ( 2004 : 149 ) menyatakan bahwa ”

Perusahaan dikatakan mempunyai posisi likuiditas yang kuat apabila

mampu memelihara modal kerja yang cukup untuk membelanjai operasi

perusahaan yang normal ”.

Dari teori di atas dapat diketahui bahwa perputaran modal kerja

berpengaruh terhadap likuiditas perusahaan. Semakin cepat perputaran

modal kerja, semakin baik tingkat likuiditas perusahaan karena tersedia

aktiva lancar untuk membayar hutang lancar tepat pada waktunya.

Return spread berpengaruh positif dan signifikan terhadap likuiditas,

hal ini berarti semakin tinggi return spread antara return aktiva bebas

resiko dengan return aktiva maka likuiditas perusahaan juga akan semakin

2.2. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti ( Tahun )

Judul Variabel Hasil

Novrida

Perputaran modal kerja,

Investasi aktiva tetap, Return spread

- Dependen : Likuiditas

signifikan terhadap likuiditas perusahaan.

21

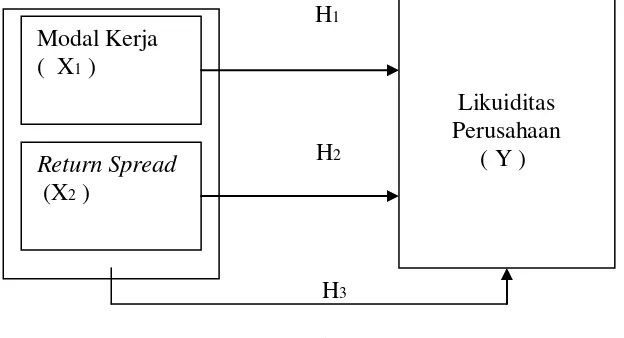

2.3. Kerangaka Konseptual dan Hipotesis Penelitian 2.3.1. Kerangka Konseptual

Berdasarkan tinjauan pustaka dan tinjauan penelitian terdahulu,

maka kerangka konseptual penelitian ini adalah sebagai berikut :

H1

Variabel X1 : Perputaran modal kerja

Variabel X2 : Return Spread

Variabel Y : Likuiditas

Kerangka konseptual adalah suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang

varibel bebas dengan varibel terikat.

22

Perputaran modal kerja menunjukkan hubungan antara modal kerja

dengan penjualan dan menunjukkan banyaknya penjualan yang dapat

diperoleh perusahaan (jumlah rupiah) untuk tiap modal kerja. Perputaran

modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang

mungkin disebabkan rendahnya perputaran persediaan, piutang atau

adanya saldo kas yang terlalu besar. Perputaran modal kerja yang semakin

cepat berarti semakin efisien penggunaan total aktiva tersebut. Volume

penjualan yang dicapai akan mempengaruhi perputaran modal kerja

perusahaan. Semakin banyak penjualan yang dilakukan, berarti semakin

tinggi pula jumlah kas atau piutang yang diperoleh. Itu berarti akan

semakin tinggi jumlah total aktiva lancar. Jika total aktiva lancar

bertambah tinggi, maka kemampuan perusahaan untuk membayar

kewajiban lancarnya dengan aktiva lancar yang dimilikipun akan semakin

tinggi, dengan kata lain semakin tinggi pula tingkat likuiditas perusahaan.

Return spread adalah selisih antara profitabilitas perusahaan dengan

suku bunga bank jika spread tersebut tinggi maka likuiditas juga tinggi.

Pada kondisi spread tinggi berarti perusahaan memperoleh profit yang

lebih besar dibanding suku bunga bank, artinya perusahaan lebih baik

memerlukan dana yang relatif besar, dan perusahaan harus menyediakan

dana untuk itu jika tidak ingin memperbesar ketergantungannya pada dana

23

eksternal. Jika spread tinggi maka manajer akan mempertinggi lukuiditas

agar dana yang berada di kas juga tinggi, dengan harapan dana tersebut

akan dapat digunakan untuk mendanai investasi ketika suatu saat

diperlukan, karena dengan melakukan investasi tersebut perusahaan akan

memperoleh laba yang lebih tinggi jika dibandingkan dananya hanya

disimpan di bank. Hal ini berarti return spread mempengaruhi likuiditas

perusahaan.

2.3.2. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya

atas suatu penelitian yang dilakukan agar dapat mempermudah dalam

menganalisis. Hipotesis dalam penelitian ini adalah :

H1 : Perputaran modal kerja berpengaruh terhadap tingkat likuiditas

perusahaan.

H2 : Return spread berpengaruh terhadap tingkat likuiditas

perusahaan.

H3 : Perputaran modal kerja dan return spread berpengaruh terhadap

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar ( 2003 : 30 ) penelitian asosiatif kausal adalah “ Penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain “. Dengan kata lain

penelitian kausal berguna untuk mengukur hubungan – hubungan antar variabel

riset atau berguna untuk menganalisis bagaimana variabel mempengaruhi variabel

yang lain.

3.2. Jenis dan Sumber Data

Menurut jenisnya, data yang digunakan dalam penelitian ini adalah data

sekunder. Menurut Umar ( 2003 : 60 ) “ Data sekunder merupakan data primer

yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram,

gambar dan sebagainya sehinga lebih informatif jika digunakan oleh pihak lain “.

Data sekunder yang digunakan dalam penelitian ini adalah informasi keuangan

yang berhubungan dengan variabel penelitian yaitu :

a. Informasi mengenai perputaran modal kerja,

24

25

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini

termasuk data time series yaitu sekumpulan data dari suatu fenomena tertentu

yang didapat dalam beberapa interval waktu tertentu, misalnya mingguan, bulanan

atau tahunan dan data cross-section yaitu sekumpulan data suatu fenomena

tertentu dalam satu kurun waktu saja. Penelitian ini menggunakan data selama 3

tahun ( series ) yaitu tahun 2008 – 2010.

3.3. Populasi dan Sampel Penelitian

Menurut Sugiyono ( 2006 : 55 ) “ Populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya : “ Populasi dalam penelitian ini adalah perusahaan consumer

goods industry yang terdaftar di Bursa Efek Indonesia pada tahun 2008 – 2010

yaitu sebanyak 37 perusahaan.

Menurut Sugiyono ( 2006 : 56 ) “ Sampel adalah sebagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut “. Penelitian ini menggunakan

sampel yang ditentukan dengan menggunakan teknik pengambilan sampel dari

populasi berdasarkan suatu kriteria tertentu ( Jogiyanto, 2004 : 79 ). Kriteria

2010,

b. Perusahaan menerbitkan laporan keuangan yang telah diaudit selama periode

2008 – 2010,

26

c. Data yang dimiliki perusahaan tersebut lengkap dan sesuai dengan variabel

yang diteliti.

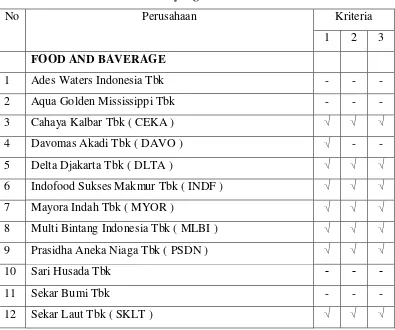

Berdasarkan kriteria di atas ada di dapat 26 perusahaan Consumer Goods

Industry yang menjadi sampel dalam penelitian ini, yaitu :

Tabel 3.1

Daftar Perusahaan yang Memenuhi Kriteria

No Perusahaan Kriteria

1 2 3

FOOD AND BAVERAGE

1 Ades Waters Indonesia Tbk - - -

2 Aqua Golden Mississippi Tbk - - -

3 Cahaya Kalbar Tbk ( CEKA ) √ √ √

4 Davomas Akadi Tbk ( DAVO ) √ - -

5 Delta Djakarta Tbk ( DLTA ) √ √ √

6 Indofood Sukses Makmur Tbk ( INDF ) √ √ √

7 Mayora Indah Tbk ( MYOR ) √ √ √

8 Multi Bintang Indonesia Tbk ( MLBI ) √ √ √

9 Prasidha Aneka Niaga Tbk ( PSDN ) √ √ √

10 Sari Husada Tbk - - -

11 Sekar Bumi Tbk - - -

14 Suba Indah Tbk - - -

15 Tiga Pilar Sejahtera Food Tbk - - -

16 Ultra Jaya Milk Ind. Tbk ( ULTJ ) √ √ √

TOBACCO MANUFACTURERS

17 BAT Indonesia Tbk - - -

18 Bentoel International Investama Tbk (RMBA ) √ √ √

19 Gudang Garam Tbk ( GGRM ) √ √ √

33 Sara Lee Body Care Indonesia Tbk

34 Unilever Indonesia Tbk ( UNVR ) √ √ √

HOUSEWARE

35 Kedaung Indah Can Tbk ( KICI ) √ √ √

36 Kedawung Setia Industrial Tbk ( KDSI ) √ √ √

37 Langgeng Makmur Industri Tbk ( LMPI ) √ √ √

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti adalah

studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa catatan –

28

catatan, laporan keuangan maupun informasi lainnya yang berkaitan dengan

penelitian ini. Data penelitian ini diperoleh dari

3.5. Identifikasi Variabel Penelitian

Menurut Sugiyono ( 2006 : 31 ) “ Variabel penelitian pada dasarnya adalah

sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut kemudian ditarik

kesimpulannya”.

Variabel yang digunakan dalam penelitian ini adalah :

3.5.1. Variabel Independen (Bebas)

Menurut Sugiyono ( 2006 : 33 ) “ Variabel bebas adalah variabel yang

mempengaruhi atau yang menjadi sebab timbulnya atau berubahnya variabel

dependen ( variabel terikat ) “. Variabel independen dalan penelitian ini

adalah perputaran modal kerja dan return spread.

a. Perputaran Modal Kerja

Perputaran modal kerja menunjukkan hubungan antara modal kerja

dengan penjualan dan menunjukkan banyaknya penjualan yang dapat

diperoleh perusahaan (jumlah rupiah) untuk tiap modal kerja. Untuk

menguji efesiensi penggunaan modal kerja, penganalisa dapat

keefektifan modal kerja dalam pencapaian penjualan. Formula yang

digunakan untuk menghitung perputaran modal kerja adalah :

29

Return spread merupakan selisih antara return yang dihasilkan oleh aset

perusahaan dengan return aset bebas resiko. Formula yang digunakan

untuk menghitung returnspread adalah :

Return spread = return aset yang dihasilkan perusahaan (ROA) – return

aset bebas resiko (Suku Bunga SBI)

3.5.2. Variabel Dependen (Terikat)

Menurut Sugiyono ( 2006 : 33 ) “ Variabel terikat merupakan variabel

yang mempengaruhi atau yang menjadi akibat karena adanya variabel bebas

“. Variabel dependen dalam penelitian ini adalah likuiditas perusahaan tahun

2008 – 2010. Likuiditas adalah menunjukan kemampuan suatu perusahaan

untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat

ditagih. Likuiditas perusahaan dalam penelitian ini diuji dengan

menggunakan rasio lancar (current ratio) yaitu rasio yang menunjukkan

kemampuan perusahaan untuk membayar kewajiban jangka pendeknya

Rasio Lancar = x 100% Utang Lancar

30

3.6. Definisi Operasional Variabel Penelitian Tabel 3.2

Operasionalisasi Variabel

Variabel Definisi Pengukuran Skala Data Sumber Data

Return spread Selisih antara return yang

Sumber: Data diolah oleh Peneliti, 2011

memberikan jawaban dari maslaah yang dibahas dalam penelitian ini. Dalam

31

menganalisis data, peneliti menggunakan program SPSS 18.0. Adapun metode

analisis data yang digunakan dalam penelitian ini adalah sebagai berikut :

3.7.1. Pengujian Asumsi Klasik 3.7.1.1. Uji Normalitas

Menurut Erlina dan Mulyani ( 2007 : 103 ) “ Tujuan uji normalitas

adalah ingin mengetahui apakah dalam model regresi variabel pengganggu

atau residual memiliki distribusi normal “. Cara yang dapat digunakan

untuk menguji apakah variabel pengganggu atau residual memiliki

distrisubsi normal adalah dengan melakukan uji Kolmogrov-Smirnov

terhadap model yang diuji. Kriteria pengambilan keputusan adalah apabila

nilai signifikansi atau probabilitas lebih besar dari 0,05 maka residual

memiliki distribusi normal dan apabila nilai signifikansi lebih kecil dari

0,05 maka residual tidak memiliki distribusi normal. Pengujian dengan

model histogram memiliki ketentuan bahwa data normal berbentuk

lonceng. Data yang baik adalah data yang memiliki pola distribusi normal.

Jika data melenceng ke kanan atau melenceng ke kiri berarti data tidak

terdistribusi secara normal.

diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b). Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

32

Jika data tidak normal, ada beberapa cara mengubah model regresi

menjadi normal, yaitu: (1) lakukan transformasi data, misalnya mengubah

data menjadi bentuk logaritma (Log) atau natural (ln), (2) menambah

jumlah data, (3) menghilangkan data yang dianggap sebagai penyebab

tidak normalnya data, dan (4) menerima data apa adanya.

3.7.1.2. Uji Autokorelasi

Menurut Ghozali ( 2005 : 95 ) “ uji autokorelasi menguji apakah

dalam model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pangganggu paa periode t-1 ( sebelumnya )”.

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi

adalah dengan melakukan pengujian Durbin Watson (DW). Pengambilan

keputusan ada tidaknya autokorelasi adalah sebagai berikut :

a). Bila nilai Durbin – Watson (DW) terletak antara batas atas atau Upper

Bound (DU) dan 4 – DU, maka koefisien autokorelasi sama dengan

nol, berarti tidak ada autokorelasi.

b). nilai DW lebih rendah dari pada batas bawah atau Lower Bound (DL),

maka koefisien autokorelasi lebih besar dari nol, berarti ada

autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

33

d). Bila nilai DW terletak di antara batas atas (DU) dan batas bawah (DL)

atau DW terletak antara ( 4-DU) dan (4-DL), maka hasilnya tidak

dapat disimpulkan.

3.7.1.3. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antara variabel bebas ( independen ).

Model regresi yang baik harusnya tidak terjadi korelasi antara variabel

bebas. Untuk menguji ada tidaknya multikolinearitas di dalam model

regresi menurut Ghozali ( 2005 : 95 ) dapat dilihat dari :

i. Nilai tolerance dan lawannya

ii. Variance inflation factor

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya. Tolerance mengukur

variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh

variabel independen lainnya. Nilai tolerance yang rendah sama dengan

nilai VIF yang tinggi ( karena VIF=1/Tolerance ). Nilai cut off yang

umum dipakai untuk menunjukkan adanya multikolinearitas adalah

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual satu pengamatan ke pengamatan

lainnya. Jika residual dari satu pengamatan ke pengamatan lain tetap,

34

maka disebut Homokedastisitas dan jika varians berbeda maka disebut

Heteroskedastisitas. Suatu model dikatakan terdapat gejala

heterosdekastisitas jika koefisien parameter beta dari persamaan regresi

tersebut signifikan secara statistik.

Menurut Imam Ghozali (2005:105), uji heteroskedastisitas bertujuan

mengujiapakah dalam model regresi terdapat ketidaksamaan variance dari

residual satu pengamatan ke pengamatan lain. Konsekuensinya adanya

heteroskedastisitas dalam model regresi adalah penaksir yang diperoleh

tidak efisien, baik dalam sampel kecil maupun besar. Salah satu cara yang

dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas

adalah dengan melihat pada grafik scatter plot.

Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu

yang teratur (bergelombang, melebar, kemudian menyempit) maka

mengindikasikan telah terjadi heteroskedastisitas. Jika tak ada pola yang

jelas maka tidak terjadi gejala heteroskedastisitas.

Untuk mengetahui ada tidaknya heteroskedastisitas juga dapat

heteroskedastisitas (Ghozali, 2005:69).

3.7.2. Pengujian Hipotesis

Metode analisis yang digunakan dalam penelitian ini adalah analisis

berganda dengan terlebih dahulu menguji variabel – variabel dari

35

karakteristik perusahaan. Hal ini dilakukan untuk mencari tingkat

signifikan yang lebih tinggi di antara variabel – variabel tersebut. Variabel

perputaran modal kerja dan return spread dengan tingkat signifikan yang

paling tinggi akan di regresi dengan indeks likuiditas perusahaan.

3.7.2.1 Metode Regresi Linear Berganda

Analisis regresi pada dasarnya adalah studi mengenai ketergantungan

variabel dependen terhadap satu atau lebih variabel independen, dengan

tujuan untuk mengestimasi dan memprediksi rata – rata populasi atau nilai

rata – rata variabel dependen, berdasarkan nilai independen yang diketahui

[ Ghozali ( 2005 )]. Variabel independen dalam penelitian in adalah

perputaran modal kerja dan return spread. Sedangkan variabel dependennya adalah likuiditas perusahaan. Adapun persamaan untuk

menguji hipotesis secara keseluruhan pada penelitian ini adalah sebagai

berikut :

Y = α + β1X1 + β2X2 + e

Keterangan :

β = Koefisien regresi

X1 = Perputaran modal kerja

X2 = Return spread

e = error

36

3.7.2.2. Uji Signifikan Parameter Individual ( Uji Statistik t )

Menurut Ghozali ( 2005 : 84 ), uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel independen secara

individual dalam menerangkan variabel dependen. Pengujian dilakukan

dengan menggunakan significance level 0.05 (α = 5%). Penerimaan atau

penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

a). Jika nilai signifikan ≥ 0.05, maka hipotesis ditolak ( koefisien regresi

tidak signifikan ). Ini berarti secara parsial, variabel independen

tersebut tidak berpengaruh signifikan terhadap variabel dependen.

b). Jika nilai signifikan ≤ 0.05, maka hipotesis diterima ( koefisien

regresi signifikan ). Ini berarti secara parsial, variabel independen

mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.7.2.3. Uji Signifikan Parameter Simultan ( Uji Statistik F )

Menurut Ghozali ( 2005 : 84 ) uji statistik F pada dasarnya

menunjukkan apakah semua variabel bebas yang dimaksudkan dalam

model mempunyai pengaruh secara simultan terhadap variabel dependen.

Ketentuan penolakan atau penerimaan hipotesis adalah sebagai berikut :

a). Jika nilai signifikan > 0.05 maka hipotesis diterima ( koefisien regresi

tidak signifikan ). Ini berarti bahwa secara simultan variabel

37

independen tersebut tidak mempunyai pengaruh yang signifikan

terhadap variabel dependen.

b). Jika nilai signifikan < 0.05 maka hipotesis ditolak ( koefisien regresi

signifikan ). Ini berarti secara simultan variabel independen tersebut

mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.7.3. Koefisien Determinasi

Koefisien determinasi ( R2 ) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi berada diantara nol dan satu. Nilai R2 yang kecil

seperti kemampuan variabel – variabel independen dalam menjelaskan

variabel dependen sangat terbatas. Nilai yang mendekati satu berarti

variabel indpenden memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen ( Ghozali , 2005 : 83 ). Data

dalam penelitian ini akan diolah dengan menggunakan program Statistical

Package for Social Science ( SPSS ) 18.0. Hipotesis dalam penelitian ini

dipengaruhi oleh nilai signifikan koefisien variabel yang bersangkutan

terhadap variabel dependen.

38

3.8. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut :

Tabel 3.3

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Hasil Penelitian 4.1.1. Data Penelitian

Objek penelitian ini adalah perusahaan Consumer Goods Industry yang

terdaftar di Bursa Efek Indonesia, Setelah dilakukan pemilihan sample

dengan teknik purposive sampling diperoleh 26 perusahaan. Dapat dilihat

pada lampiran 1. Periode penelitian dimulai dari tahun 2008 sampai dengan

tahun 2010 dan data penelitian secara keseluruhan berjumlah 78 sampel.

Penelitian menggunakan metode statistic deskriptif dalam penelitian

ini, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif

memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata

– rata ( mean ), dan nilai standar deviasi dari variabel – variablel

39

40

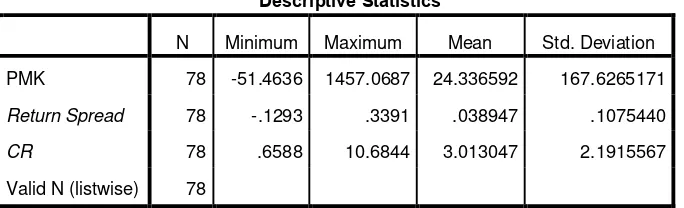

Tabel 4.1 Descriptive Statistics Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PMK 78 -51.4636 1457.0687 24.336592 167.6265171

Return Spread 78 -.1293 .3391 .038947 .1075440

CR 78 .6588 10.6844 3.013047 2.1915567

Valid N (listwise) 78

Sumber : Output SPSS, diolah penulis, 2011

Tabel 4.1 menunjukkan bahwa perputaran modal kerja memiliki nilai

minimum negative, return spread memiliki nilai minimum dan nilai rata –

rata yang negative dan likiditas memiliki nilai minimum, nilai maksimum

dan nilai rata – rata yang positif. Berikut ini adalah perincian data deskriptif

yang telah diolah :

a. Rata-rata dari perputaran modal kerja adalah 24,336592 dengan standar

deviasi 167,6265171 dan jumlah data yang ada adalah 78. Nilai perputaran

modal kerja tertinggi adalah 1457,0687, dan nilai perputaran modal kerja

167,6265171 dan jumlah data yang ada adalah 78. Nilai return spread

tertinggi adalah 0,3391 dan nilai return spread yang terendah adalah

-0.1293

c. Rata-rata dari likuiditas ( Current Ratio ) adalah 3,013047 dengan

standar deviasi sebesar 2,1915587 dan jumlah data yang ada adalah 78.

41

Nilai likuiditas terendah adalah 0,6588 dan nilai likuiditas tertinggi

adalah 10,6844 .

4.1.2. Pengujian Asumsi Klasik 4.1.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal. Uji statistik yang dapat digunakan untuk menguji

apakah residual berdistribusi normal adalah uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dengan membuat hipotesis :

H0 : Data residual berdistribusi normal

H1 : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05, H0 diterima dan

sebaliknya jika nilai signifikansi lebih kecil dari 0.05, H0 ditolak atau

H1 diterima.

Tabel 4.2

Uji Normalitas Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

G

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnovseperti yang terdapat dalam tabel 4.2 dapat diketahui bahwa:

a). Nilai K-S untuk variabel perputaran modal kerja adalah 4,221

dengan likuiditas signifikan Asymp.Sig.(2-tailed) 0,000. Nilai

tersebut di atas α = 0,05 karena Asymp. Sis (2-tailed) lebih kecil dari

α/2 (0,025). Hal ini berarti bahwa variabel perputaran modal kerja

terdistribusi secara tidak normal. Ha diterima dan Ho ditolak.

b). Nilai K-S untuk variabel return spread adalah 1,418 dengan

likuiditas signifikan Asymp.Sig.(2-tailed) 0,036. Nilai tersebut di

atas α = 0,05 karena Asymp. Sis (2-tailed) lebih besar dari α/2

(0,025). Hal ini berarti bahwa variabel return spread terdistribusi

secara normal. Ho diterima dan Ha ditolak.

c). Nilai K-S untuk variabel likuiditas ( Current Ratio ) adalah 1,726

dengan likuiditas signifikan Asymp.Sig.(2-tailed) 0,005. Nilai

tersebut di bawah α = 0,05 karena Asymp. Sis (2-tailed) lebih kecil Normal

Parametersa

Mean 24.336592 .038947 3.013047

Std. Deviation 167.6265171 .1075440 2.1915567

Most

Kolmogorov-Smirnov Z 4.221 1.418 1.726

Asymp. Sig. (2-tailed) .000 .036 .005

a. Test distribution is Normal.

secara tidak normal. Ha diterima dan Ho ditolak.

Untuk menguji apakah data grafik variabel Perputaran Modal

Kerja, Return Spread dan Likuiditas ( Current Rasio ) memiliki

distribusi normal atau tidak, dapat dilakukan dengan menggambarkan

kurva histogram yaitu sebagai berikut.

43

Gambar 4.1

Histogram Sebelum Transformasi

Sumber : Output SPSS, diolah penulis, 2011

Hasil tampilan kurva histogram di atas dapat terlihat bahwa bentuk

kurva dengan kemiringan cenderung ke kiri, hal ini menunjukkan bahwa

dilihat titik – titik menyebar jauh dari garis diagonal yang menunjukkan

data tidak terdistribusi dengan normal.

44

Gambar 4.2

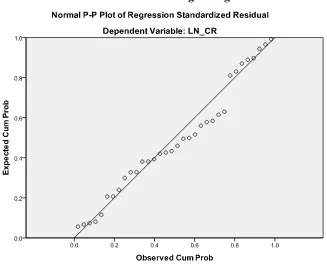

Grafik Normal P-Plot Sebelum Transformasi

Sumber : Output SPSS, diolah penulis, 2011

Menurut Erlina dan Mulyani (2007 : 106) ada beberapa cara

2). lakukan trimming, yaitu membuang data outlier,

3). lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu

nilai tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, peneliti

melakukan transformasi data ke model logaritma natural (Ln). Setelah

itu, data diuji ulang berdasarkan asumsi normalitas. Berikut ini adalah

hasil pengujian dengan Kolmogorov - Smirnov setelah dilakukan

transformasi:

45

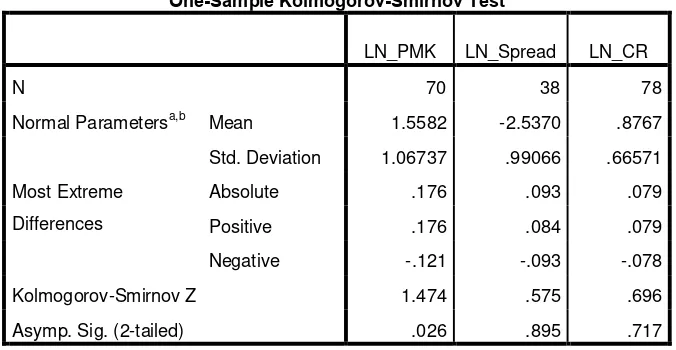

Tabel 4.3

Hasil Uji Normalitas (2)

Setelah Transformasi Dengan Logaritma Natural

Sumber : Output SPSS, diolah penulis, 2011

Berdasarkan diatas, dapat disimpulkan bahwa setelah ketiga

One-Sample Kolmogorov-Smirnov Test

LN_PMK LN_Spread LN_CR

N 70 38 78

Normal Parametersa,b Mean 1.5582 -2.5370 .8767

Std. Deviation 1.06737 .99066 .66571

Most Extreme

Differences

Absolute .176 .093 .079

Positive .176 .084 .079

Negative -.121 -.093 -.078

Kolmogorov-Smirnov Z 1.474 .575 .696

Asymp. Sig. (2-tailed) .026 .895 .717

a. Test distribution is Normal.