BAB II

KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

2.1Tinjauan Teoritis

2.1.1 Pengertian Profitabilitas

Profitabilitas menurut Riyanto (2001) adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas atau kemampuan laba merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen, (Sawir, 2003;17). Kartadinata (1996 : 46-51) mengemukakan bahwa profitabilitas dimaksudkan adalah kemampuan perusahaan untuk memperoleh laba. Kartadinata (1996:66) mengatakan faktor yang penting dalam kemampuan perusahaan untuk memperoleh laba adalah hubungan antara tingkat penjualan dengan tingkat aktiva yang diperlukan untuk mencapai tingkat penjualan tersebut. Cara yang termudah untuk mengukur profitabilitas perusahaan adalah dengan menghubungkan laba bersih yang diperoleh perusahaan dengan total aktiva yang dimilikinya Return On Assets (Helfer, 1997:83).

perusahaan tersebut kurang mampu mengelola sumber daya yang dimilikinya dengan baik, sehingga tidak mampu menghasilkan laba tinggi. Rasio profitabilitas yang sering digunakan di dalam penelitian yang berkaitan dengan pengaruh modal kerja dan efektivitas modal kerja adalah return on equity (ROE). Return on Equity (ROE) menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan.

baik kedudukan pemilik perusahaan. Return on equity (ROE) dihitung dengan menggunakan rumus :

Net Profit After Taxes

ROE = x 100% Stockholder Equity

Menurut Soediyono (2001:103) analisa Du pont merupakan pendekatan lain yang digunakan mengevaluasi tingkat pengembalian equitas atau return on equity yang dihitung dengan membagi ROI dengan hasil pengurangan 1 (satu) dan rasio hutang. Hal ini dapat dinyatakan dalam bentuk rasio keuangan yaitu :

ROI

ROE = x 100% 1 – debt ratio

dimana :

ROI = Net profit margin x perputaran aktiva

Laba sesudah Pajak

Net Profit Margin = x 100% Penjualan Bersih

Penjualan Bersih

Total Hutang

Debt Ratio = x 100% Total Aktiva

Dengan menggunakan system Du pont diatas dapat dilihat faktor-faktor yang mempengaruhi profitabilitas yaitu penjualan, biaya operasi total aktiva dan total hutang. Sedangkan menurut Wasis (2003:38) menggunakan istilah rate of return adalah penjualan, efisiensi penggunaan biaya, profit margin dan struktur modal perusahaan.

2.1.2 Pengertian Modal Kerja

digunakan untuk memenuhi kegiatan operasi perusahaan. Dalam pembahasan modal kerja dikenal 3 konsep modal kerja, yaitu :

1) Konsep Kuantitatif

Konsep ini berdasarkan pada kuantitas dari dana yang diperlukan

untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin, atau menunjukkan jumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross working capital). Modal kerja yang besar menurut konsep ini tidak menjamin kelangsungan operasi yang akan datang, serta tidak mencerminkan likuiditas perusahaan.

2) Konsep Kualitatif

Konsep ini berfokus pada kualitas modal kerja yaitu kelebihan aktiva lancar terhadap hutang lancar (net working capital). Dalam konsep ini modal kerja dikaitkan dengan jumlah hutang lancar ataupun sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya.

3) Konsep fungsional

(1) Jumlah kas

(2) Jumlah persediaan

(3) Jumlah piutang dikurangi besarnya keuntungan

(4) Jumlah sebagian dana yang ditanamkan dalam aktiva tetap. Perbedaan dari ketiga konsep diatas adalah terletak pada penentuan jumlah modal kerja. Dan konsep modal kerja yang digunakan dalam penelitian ini adalah konsep kualitatif. Modal kerja yang cukup lebih baik daripada modal kerja yang berlebihan, karena dengan modal kerja yang berlebihan menunjukkan bahwa perusahaan tidak bisa menggunakan dana yang ada dengan baik, sehingga dana tersebut menjadi tidak produktif.

2.1.3 Jenis Modal Kerja

Modal kerja dalam suatu perusahaan menurut Riyanto (2001) dapat digolongkan dalam beberapa jenis:

1) Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalani fungsinya atau dengan kata lain modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha. Modal kerja ini terdiri dari

(1). Modal kerja primer (Primary Working Capital) yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjaga kontinuitas usahanya.

normal. Kapasitas normal mempunyai pengertian yang fleksibel menurut kondisi perusahaan.

2) Modal Kerja Variabel (Variable Working Capital)

Modal Kerja Variabel adalah modal kerja yang dibutuhkan

saat-saat tertentu dengan jumlah yang berubah-ubah sesuai dengan

perubahaan keadaan dalam satu periode. Modal kerja ini terdiri dari: (1) Modal kerja musiman (Seasonal Working Capital) yaitu modal

kerja yang jumlahnya berubah-ubah disebabkan oleh perubahan musim.

(2) Modal kerja siklis (Cyclical Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan oleh perubahan permintaan produk.

(3) Modal kerja darurat (Emergency Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya

2.1.4 Fungsi Modal Kerja

konsumen. Memungkinkan bagi perusahaan untuk dapat beroperasi yang lebih efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

2.1.5 Sumber Modal Kerja

Menurut Harahap (2001 : 288) menyatakan bahwa: Kenaikan dalam modal kerja terjadi apabila aktiva menurun atau dijual atau karena kenaikan dalam utang jangka panjang dan modal sedangkan penurunan dalam modal kerja timbul akibat aktiva tidak lancar naik atau dibeli atas utang jangka panjang naik. Menurut Munawir (2004) Pada dasarnya modal kerja terdiri dari dua bagian pokok, yaitu:

1) Bagian yang tetap atau bagian yang permanen, yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesulitan keuangan.

2) Jumlah modal kerja variabel yang jumlahnya tergantung pada aktivitas musiman dan kebutuhan-kebutuhan di luar aktifitas biasa.

Semakin besar jumlah modal kerja yang dibiayai atau yang berasal dari investasi pemilik perusahaan akan semakin baik bagi perusahaan tersebut karena akan semakin besar kemampuan perusahaan untuk memperoleh kredit, dan semakin besar jaminan kreditor jangka pendek. Djarwanto (2001) pada umumnya modal kerja suatu perusahaan berasal dari berbagai sumber, yaitu:

Modal kerja perusahaan yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan penghitungan laba rugi perusahaan. Dengan adanya keuntungan atau laba dari usaha perusahaan dan apabila laba tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan.

2) Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek).

Surat-surat berharga merupakan salah satu elemen aktiva lancar yang segera dapat dijual dan akan menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan suatu sumber bertambahnya modal kerja, sebaliknya apabila terjadi kerugian maka modal kerja akan berkurang. 3) Penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar.

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainya yang tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja.

4) Penjualan saham atau obligasi.

5) Dana pinjaman dari bank dan pinjaman jangka pendek lainnya.

Pinjaman jangka pendek (seperti kredit bank) bagi beberapa perusahaan merupakan sumber penting dari aktiva lancarnya, terutama sebagai tambahan modal kerja yang diperlukan untuk membelanjai kebutuhan modal kerja musiman, siklis, keadaan darurat atau kebutuhan jangka pendek lainnya.

6)Kredit dari supplier.

Salah satu sumber modal kerja adalah kredit yang diberikan supplier. Material, barang-barang dan jasa bisa dibeli secara kredit. Apabila perusahaan kemudian dapat mengusahakan menjual barang dan menarik pembayaran piutang sebelum waktu hutang harus dilunasi, perusahaan hanya memerlukan modal kerja yang kecil.

Pemakaian atau penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan, tetapi penggunaan aktiva lancar tidak selalu diikuti dengan berubahnya atau turunya jumlah modal kerja yang dimiliki perusahaan. Penggunaan aktiva lancar yang menyebabkan turunnya aktiva lancar adalah sebagai berikut :

1) Pembayaran biaya atau ongkos-ongkos operasi perusahaan karena adanya penjualan surat berharga atau efek maupun kerugian yang insidentil lainya.

3) Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainya yang mengakibatkan berkurangnya aktiva lancar yang berakibat berkurangnya modal kerja. 4) Pembayaran hutang-hutang jangka panjang.

5) Pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk kepentingan pribadi atau prive (Munawir, 2004)

2.1.6 Faktor Yang Mempengaruhi Perubahan Modal Kerja

Ada beberapa faktor yang dapat mempengaruhi perubahan modal kerja, yaitu:

1) Modal kerja meningkat sebagai berikut: (1) Perusahaan memperoleh laba, (2) Perusahaan menjual aktiva tetap, (3) Penyusutan aktiva tetap,

(4) Bertambah besarnya hutang jangka panjang, (5) Perusahaan menambah besarnya modal pesertaan. 2) Modal kerja menurun sebagai berikut:

(1) Perusahaan menderita rugi, (2) Perusahaan membeli aktiva tetap,

2.1.7 Perputaran Modal Kerja

Periode perputaran modal kerja (working capital turnorver period) dimulai saat kas diinvestasikan dalam komponen modal kerja sampai saat dimana kas kembali lagi menjadi kas. Makin pendek periode tersebut berarti makin cepat perputarannya atau makin tinggi tingkat perputarannya (turnorver rate-nya). Lama periode perputaran modal kerjanya tergantung kepada berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut (Riyanto, 2001). Dalam menentukan perputaran modal kerja dapat dibedakan 2 metode yaitu:

1) Metode keterikatan dana (siklus daur dana)

Metode ini digunakan jika usaha baru dimulai, dengan demikian pengalaman dari pengelola atau tentunya dengan dominan dipengaruhi

keadaan internal perusahaan yang mengikuti perkembangan kegiatan

sehari-hari dalam jangka waktu lama. Menurut metode siklus atau daur

dana ini perputaran modal kerja dapat diketahui dengan menghitung

periode atau jangka waktu dana tertanam. Sejak kas diinvestasikan dalam komponen-komponen modal kerja sampai kembali lagi menjadi kas. 2) Metode perputaran (turnorver)

Metode ini menggunakan analisis laporan keuangan perusahaan

secara umum atau total modal kerja dihitung dengan rumus working

capital turnover yaitu total penjualan dibagi dengan net working capital

atau gross working capital (Ahmad, 1997:7-12). Tingkat perputaran

dapat digunakan rasio antara total penjualan dengan jumlah modal kerja rata-rata tersebut (working capital turnorver). Rasio ini menunjukkan

hubungan antara modal kerja dengan penjualan dan menunjukkan

banyaknya penjualan yang dapat diperoleh perusahaan (jumlah rupiah)

untuk tiap rupiah modal kerja (Munawir, 2004:80). Rumus yang digunakan untuk menentukan besarnya angka perputaran modal kerja dalam penelitian ini adalah:

Penjualan Bersih Perputaran Modal Kerja =

Modal Kerja Rata-rata (Munawir, 2004:80)

Modal kerja rata-rata dapat dicari dengan menjumlahkan modal kerja tahun pertama dan modal kerja tahun kedua kemudian dibagi dua. Komponen perputaran modal kerja meliputi :

1) Perputaran Kas

atau tidak dipergunakan.Untuk menentukan berapa jumlah kas yang sebaiknya harus dipertahankan dalam perusahaan, belum ada standart rasio yang bersifat umum. Meskipun demikian ada beberapa standar tertentu yang dapat digunakan sebagai pedoman didalam menentukanjumlah kas yang harus dipertahankan oleh suatu perusahaan. Jumlah kas pada suatu saat dapat dipertahankan dengan besarnya jumlah aktiva lancar ataupun utang lancar. Sumber penerimaan kas pada dasarnya berasal dari (Munawir, 2004):

(1) Hasil penjualan investasi jangka panjang dan aktiva tetap yang diikuti dengan penambahan kas.

(2) Pengeluaran surat tanda bukti hutang, baik jangka pendek maupun jangka panjang serta bertambahnya hutang yang diimbangi dengan adanya penerimaan kas.

(3) Adanya penurunan atau berkurangnya aktiva lancar selain kas yang diimbangi dengan adanya penerimaan kas.

(4) Adanya penerimaan kas karena sewa, bunga atau deviden dari investasinya.

Sedangkan pengeluaran kas dapat disebabkan adanya transaksi-transaksi sebagai berikut:

(1) Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang serta adanya pembelian aktiva tetap lainnya. (2) Penarikan kembali saham yang beredar maupun adanya pengambilan

(3) Pelunasan atau pembayaran angsuran hutang jangka pendek atau jangka panjang.

(4) Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi yang meliputi upah dan gaji, pembelian perlengkapan kantor, pembayaran bunga dan premi asuransi serta adanya persekot biaya maupun persekot pembelian.

(5) Pengeluaran kas untuk membayar deviden, pembayaran pajak, denda-denda lainnya.

Untuk menghitung perputaran kas dapat digunakan rumus sebagai berikut:

Penjualan Bersih Perputaran kas =

Rata-rata Kas

2) Perputaran Piutang (Receivable Turn Over)

Piutang merupakan aktiva yang timbul akibat perusahaan melakukan penjualan secara kredit. Semakin lama syarat pembayaran suatu piutang berarti semakin lama modal terikat dalam piutang, ini berarti tingkat perputaran piutang selama periode tertentu semakin rendah. Tingkat perputaran piutang atau (receivable turnover) dapat diketahui dengan membagi jumlah credit sales selama periode tertentu dengan jumlah rata- rata piutang (average receivable).

Penjualan Kredit Receivable Turn Over =

Makin tinggi perputaran piutang, sehingga untuk mempertahankan penjualan kredit tertentu, dengan naiknya perputaran piutang, dibutuhkan jumlah modal yang lebih kecil yang diinvestasikan dalam piutang (Riyanto, 2001)

3) Perputaran Persediaan (Inventory Turn Over)

Masalah investasi dalam inventory merupakan masalah pembelanjaan aktif, seperti halnya investasi dalam aktiva-aktiva lainnya Inventory atau persediaan barang sebagai elemen yang utama dari modal kerja merupakan aktiva yang selalu dalam keadaan berputar, di mana secara terus menerus mengalami perubahan.. Masalah penentuan besar investasi atau alokasi modal dalam inventory mempunyai efek yang langsung terhadap keuntungan perusahaan. Kesalahan dalam penetapan besarnya investasi dalam inventory akan menekan keuntungan perusahaan. Adanya investasi dalam inventory yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas, sehingga semuanya ini akan memperkecil keuntungan perusahan. Demikian sebaliknya, adanya investasi yang terlalu kecil dalam inventory juga akan mempunyai efek yang menekan keuntungan perusahaan (Riyanto, 2001).

Untuk mengetahui efektivitas pengelolaan persediaan dapat dilihat dari perhitungan tingkat perputaran persediaannya, karena semakin tinggi

terikatnya modal dalam persediaan sehingga untuk memenuhi volume penjualan tertentu dalam naiknya perputaran persediaan maka dibutuhkan

jumlah modal kerja yang lebih kecil. Adapun perhitungan tingkat

peputaran persediaan adalah sebagai berikut :

Harga Pokok Penjualan Perputaran Persediaan =

Rata-rata Persediaan

2.1.8 Rasio Keuangan

Rasio menurut Riyanto (2001 : 329) adalah ukuran yang sering digunakan dalam analisis finansial. Penganalisa finansial adalah mengadakan analisis rasio finansial pada dasarnya dapat melakukannya dengan dua cara perbandingan, yaitu sebagai berikut.

1) Membandingkan rasio sekarang dengan rasio-rasio diwaktu yang lain

(rasio historis) atau dengan rasio-rasio yang diperkirakan untuk yang akan datang di perusahaan yang sama.

2) Membandingkan rasio-rasio disuatu perusahaan dengan rasio-rasio

sejenisnya dari perusahaan lain yang sejenis atau rasio industri untuk

waktu yang sama. Dengan membandingkan rasio perusahaan dengan

rasio industry akan dapat diketahui apakah perusahaan yang

Rasio-rasio dikelompokkan ke dalam kelompok dasar, yaitu likuiditas, solvabilitas, dan aktivitas. Penggunaan rasio dibatasi hanya pada rasio likuiditas, rasio aktivitas dan rasio profitabilitas.

1) Rasio Likuiditas

Semakin tinggi likuiditas berarti semakin tinggi kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya. Menurut

Sawir (2003) rasio likuiditas adalah rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya tepat pada waktunya.. Dimana rasio likuiditas mengukur

kecepatan sebuah investasi (aset) atau ditukar menjadi suatu nilai. Rasio ini terdiri dari :

(1) Current Ratio, yaitu kemampuan perusahaan untuk membayar

hutang yang harus segera dipenuhi dengan aktiva lancar.

(2) Quick Ratio, yaitu kemampuan perusahaan untuk membayar hutang

yang harus segera dipenuhi aktiva lancar yang lebih likuid.

(3) Cash Ratio, yaitu kemampuan perusahaan membayar hutang

lancarnya dengan kas atau yang setara dengan kas. 2) Ratio Aktivitas

Rasio aktivitas yang umumnya digunakan adalah perputaran

persediaan, periode penagihan rata-rata, perputaran modal kerja,

perputaran aktiva tetap, dan rasio perputaran total aktiva. Rasio aktivitas

mengukur seberapa efektif perusahaan memanfaatkan semua sumber

penggunaan modal kerja dapat diukur dengan tingkat perputaran modal

kerta serta tingkat perputaran masing-masing komponen dalam modal

kerja tersebut. Untuk selanjutnya rasio aktivitas yang akan digunakan

untuk mengukur tingkat efektivitas penggunaan modal kerja adalah

sebagai berikut :

(1) Ratio Perputaran Kas

Menurut Riyanto (2001 : 95) makin tinggi tingkat perputaran kas maka makin baik, karena ini berarti semakin tinggi efisiensi penggunaan kasnya. Tingkat perputaran kas dapat dihitung dengan membandingkan antara penjualan bersih dengan kas rata-rata.

Penjualan Bersih Perputaran Kas =

Rata-rata kas (2) Ratio Perputaran Piutang

Semakin tinggi perputaran piutang maka semakin kecil jumlah modal yang terikat dalam piutang sehingga dapat mengurangi biaya modal dan akhirnya dapat meningkatkan profitabilitas. Periode perputaran atau terikatnya modal dalam piutang adalah tergantung pada syarat pembayarannya. Tingkat perputaran piutang dapat diketahui dengan membandingkan penjualan kredit dengan rata-rata piutang.

Penjualan Kredit Perputaran Piutang =

Rata- rata Piutang

Semakin tinggi tingkat perputaran persediaan berarti semakin pendek waktu terikatnya modal dalam persediaan sehingga untuk memenuhi penjualan tertentu dibutuhkan jumlah modal yang lebih baik Menurut Sawir (2003) menyatakan bahwa rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan barang dagang.. Jadi untuk memenuhi penjualan tertentu dibutuhkan jumlah modal yang lebih kecil. Tingkat perputaran persediaan dapat dihitung dengan membandingkan harga pokok penjualan dengan persediaan rata-rata.

Harga Pokok Penjualan Perputaran Persediaan =

Rata-rata Persediaan

(4) Rasio Profitabilitas

Rasio profitabilitas akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan. Menurut Sawir (2003 :17) profitabilitas merupakan hasil akhir bersih berbagai kebijakan dan keputusan manajemen. Rasio profitabilitas yang memberikan gambaran tentang tingkat efektivitas pengelolaan perusahaan dapat dianalisa dengan margin laba kotor (gross profit margin), rentabilitas ekonomis (basic earning power), margin laba bersih (net profit margin), hasil pengembalian atas investasi (return on investment),

dan pengembalian atas modal (return on equity). Rasio-rasio

a) Gross Profit Margin, yaitu laba bruto yang diperoleh perusahaan dari penjualan.

Penjualan - HPP Gross Profit Margin =

Penjualan

b) Basic Earning Power, yaitu laba operasi sebelum bunga dan pajak yang dihasilkan oleh setiap rupiah penjualan.

Laba Operasi x 100%

Basic Earning Power =

Total Aktiva

c) Net Profit Margin, yaitu keuntungan bersih yang diperoleh

perusahaan dari setiap rupiah penjualan.

Laba setelah Pajak Net Profit Margin =

Penjualan

d)Return On Equity, yaitu kemampuan dari modal sendiri untuk

menghasilkan keuntungan bagi pemegang saham preferen dan saham biasa.

Laba setelah Pajak Return On Equity =

Modal Sendiri

e) Return On Investment, yaitu kemampuan dari modal yang

Laba Setelah Pajak X 100% Return On Investment =

Total Aktiva

Rasio profitabilitas yang akan digunakan untuk mengukur tingkat profitabilitas adalah Return On Equity (ROE), yang menunjukkan kemampuan perusahaan menghasilkan laba dalam periode tertentu.

(5) Rasio Perputaran Modal Kerja

Perputaran modal kerja (Working Capital Turnover) adalah kemampuan modal kerja berputar dalam suatu periode siklus kas dan perusahaan, yang diukur dengan

Penjualan Bersih Perputaran Modal Kerja =

Modal Kerja Rata-rata

2.1.9 Hubungan Modal Kerja Terhadap Profitabilitas

tidak produktif/menganggur. Dana yang menganggur akan berdampak

terhadap tingkat pengembalian modal perusahaan atau profitabilitas.

Sebaliknya modal kerja yang kurang dapat menjadi penyebab kemunduran/bahkan kegagalan suatu perusahaan dan akan sulit untuk mengembalikan modal perusahaan yang sudah tertanam.

2.1.10 Hubungan Perputaran Modal Kerja Terhadap Profitabilitas

2.2 Penelitian Terdahulu

Astuti (2005) melakukan penelitian dengan judul Pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap return on equity (ROE) pada perusahaan makanan dan minuman go public di Bursa Efek Jakarta. Berdasarkan pembahasan diketahui faktor yang mempengaruhi modal kerja dan perputaran modal kerja yaitu adanya Aktiva lancar yang terlalu rendah sehingga perusahaan harus mengambil pinjaman, kurangnya perencanaan volume penjualan sehingga produksi rendah, tingginya biaya operasi yang ditanggung perusahaan, tidak lancarnya aliran modal kerja.

Nufhafni (2009), melakukan penelitian yang berjudul “Pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap Retur On Equity (ROE) Perusahaan Consumer Goods Industry di BEI.” Variabel dependen dalam penelitian adalah Return On Equity (ROE) dan variabel independen adalah Modal Kerja dan Perputaran Modal Kerja. Penelitian ini menggunakan kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linier sederhana. Data yang digunakan adalah laporan keuangan tahun 2003-2007 dengan sample 33 perusahaan Consumer Goods di BEI. Hasil Penelitian menunjukkan bahwa jumlah modal kerja dan perputaran modal kerja memiliki pengaruh yang signifikan terhadap Return On Equity perusahaan.

Modal Kerja. Penelitian ini menggunakan kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linier sederhana dan diuji dengan uji f dan uji-t. Data yang digunakan adalah laporan keuangan tahun 2006-2007 dengan sample 33 perusahaan Industri Barang Konsumsi di BEI. Hasil Penelitian menunjukkan Efektivitas Modal Kerja dan Kebutuhan Modal Kerja memiliki pengaruh yang simultan terhadap Laba Perusahaan.

Erlyss Parlina Sipangkar (2009) melakukan penelitian yang berjudul “Pengaruh Perputaran Persediaan terhadap Tingkat Profitabilitas Perusahaan Otomotif di BEI.” Variabel Independen adalah Perputaran persediaan, variabel dependen adalah ROA. Penelitian ini menggunakan metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linier sederhana. Data yang digunakan adalah laporan laba rugi dan neraca tahun 2005-2007 dengan 18 sampel perusahaan. Hasil penelitian menunjukkan bahwa tingkat perputaran persediaan tidak memiliki pengaruh signifikan terhadap Profitabilitas perusahaan.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Nama Peneliti, Tahun, dan Judul Penelitian

Variabel Penelitian Hasil Penelitian

1 Astuti (2005), judul penelitian “Pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap return on equity (ROE) pada perusahaan

Faktor Modal Kerja dan perputaran Modal Kerja memiliki pengaruh signifikan terhadap ROE

2 Seprina Ruleta (2008),

judul peneltian

3 Nurhafni (2009), judul penelitian “Pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap Retur On Equity (ROE) Perusahaan Consumer Goods Industry di BEI”

Variabel

Faktor Modal Kerja dan Perputaran Modal Kerja memiliki pengaruh signifikan terhadap ROE Perusahaan.

4 Imelda Yulistri (2009), judul penelitian “Pengaruh Efektivitas

2.3 kerangka konseptuan

Kerangka pemikiran dalam penelitian ini adalah membahas tentang pengertian

Profitabilitas (ROE) modal kerja. Modal kerja merupakan bagian modal

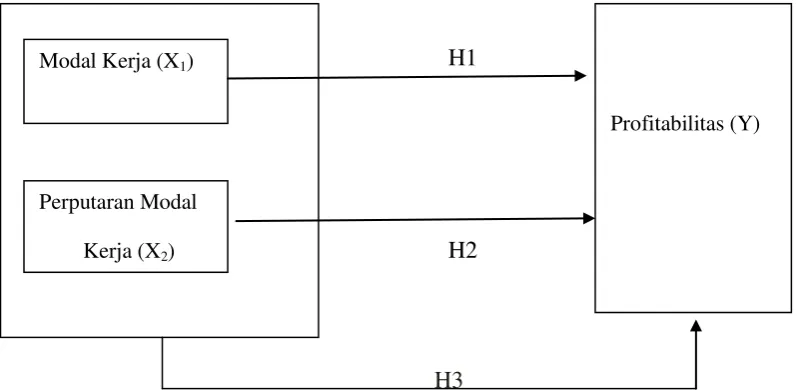

perusahaan yang digunakan untuk membiayai kegiatan operasional sehari-hari, misalnya membeli bahan mentah, membayar gaji karyawan, dan lain-lain (Riyanto, 2001:96). Dengan adanya penambahan aktiva dalam modal kerja maka perputaran aktiva juga meningkat sehingga ROI akan meningkat. Sedangkan tinggi rendahnya debt rasio ditentukan oleh besar kecilnya total hutang, penambahan hutang lancar dalam perusahaan mengakibatkan modal kerja yang ada dalam perusahaan juga meningkat namun perusahaan harus menanggung beban yaitu beban bunga. Berdasarkan kerangka konseptual di atas, maka hubungan variabel penelitian digambarkan sebagai berikut :

H1

H2

H3

Gambar 1.1. Kerangka Konseptual

Modal Kerja (X1)

Perputaran Modal

Kerja (X2)

2.4 Hipotesis

Berdasarkan landasan teori dan pembahasan hasil penelitian sebelumnya maka dinyatakan rumusan hipotesis sebagai berikut :

H1 : modal kerja berpengaruh positif terhadap profitabilitas pada

perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia.

H2 : Perputaran modal kerja berpengaruh positif terhadap profitabilitas pada perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia.

H3 : modal kerja dan Perputaran modal kerja berpengaruh terhadap