SKRIPSI

ANALISIS PENGARUH EFESIENSI MODAL KERJA

TERHADAP TINGKAT LIKUIDITAS PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)

Oleh:

EMMY LIANA ANASTASIA KARO – KARO 080522038

PROGRAM STUDI S-1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

ANALISIS PENGARUH EFISIENSI MODAL KERJA TERHADAP TINGKAT LIKUIDITAS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Tujuan penelitian ini untuk menganalisa pengaruh efisiensi modal kerja terhadap likuiditas pada perusahaan – perusahaan manfaktur yang terdaftar di bursa efek Indonesia pada tahun 2008 sampai 2010.Variabel likuiditas di ukur melalui rasio lancer. Variable yang digunakan pada penelitian ini adalah Days Sales Outstanding (DSO), Days Inventory Outstanding(DIO), Days Payable Outstanding(DPO) sebagai variable Independen dan likuiditas sebagai variable Dependen. Sampel yang digunakan pada penelitian ini perusahaan – perusahaan manfaktur yang terdaftar di bursa efek Indonesia dari tahun 2008 sampai dengan 2010.Sampel yang digunakan pada penelitian ini ada 139 perusahaan.Metode penelitian yang digunakan analisis regresi linier berganda dan asumsi klasik. Hasil penelitian test F adalah variable DSO,DIO,DPO mempunyai pengaruh tidak signifikan terhadap likuiditas. Hasil uji test t, dari tiga variable independent mempunyai pengaruh tidak signifikan terhadap likuiditas.

ABSTRACT

ANALYSIS OF INFLUENCE OF WORKING CAPITAL EFFICIENCY LEVEL

COMPANIES MANUFACTURING LISTED LIQUIDITY IN INDONESIA STOCK

EXCHANGE

This study aims to analyze the influence of working capital efficiency of liquidity level manufacturing companies listed on stock exchanges of Indonesia in the year 2006 until 2008. Liquidity variables are measured by current ratio. Variable used in this stady is Days Sales Outstanding, Days Inventory Outstanding, Days Payable Outstanding as independent variable and Liquidity as the dependent variable. Sample used in this study were manufacturing companies listed on stock exchanges of Indonesia from 2006 until the year 2008. Sample used in this study was 139 companies. Research method used in multiple linear regression analysis and the classical assumption. Result of the study test F is the variable Days Sales Outstanding. Days Inventory Outstanding, Days Payable Outstanding to have insignificant effect to liquidity.The result of t test, of the three independent variables to have insignificant effect to liquidity.

KATA PENGANTAR

Segala puji, hormat juga syukur penulis panjatkan kepadaMu Tuhan Yesus Kristus, sang Juruslamat dan Allah pemilik kehidupanku, sehingga penulis mampu menyelesaikan skripsi ini guna memenuhi syarat untuk memperoleh Gelar Sarjana Ekonomi di Universitas Sumatera Utara. Adapun skripsi ini berjudul :

“AnalisisPengaruh Efesiensi Modal Kerja Terhadap Tingkat Likuiditas

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI)”.

Penulis menyadari selama penyusunan skripsi ini penulis mengalami berbagai kesulitan namun berkat bimbingan, saran, motivasi, dan doa dari berbagai pihak sehingga penulis mampu menyelesaikan skripsi ini. Yang paling pertama sekali penulis menyampaikan terima kasih yang sebesar – besarnya kepada orang tua penulis yakni ayahanda Ramil Karo – karo dan Ibunda Dain Ariska Br.Ginting

atas perjuangan, doa, dukungan , cinta yang tak terhingga dan semua yang telah penulis terima selama ini. Penulis juga menyampaikan terimakasih kepada semua pihak kepada :

1. Bapak Prof. Dr. Azhar Maksum,M.Ec.Ac, Ak, CA sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. Selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Seketaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Dosen – dosen Fakultas Ekonomi yang telah mengajar dan memberikan ilmunya kepada penulis dengan baik dan penuh kesabaran serta Staf Pegawai Tata Usaha Fakultas Ekonomi Universitas Sumatera Utara. 5. Saudara penulis yaitu adik tercinta Hera Detta Karo – Karo dan Chadril

Hugo Karo – Karo terimakasih atas dukungan dan motivasi yang kalian berikan selama penulisan skripsi ini. Sahabat – sahabat terbaik penulis Dewina, Ika, Renega dan seluruh teman – teman penulis yang tidak dapat penulis sebutkan satu persatu yang ikut membantu selama penyusunan skripsi, terimakasih ya atas dukungannya.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Ferbuary 2014 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Sistematika Penulisan Skripsi ... 6

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 8

2.1.1 Pengertian Efisiensi ... 8

2.1.2 Pengertian Modal Kerja ... 9

2.1.3 Pentingnya Modal Kerja ... 10

2.1.4 Faktor – Faktor Yang Mempengaruhi Modal Kerja... 11

2.1.5 Sumber Modal Kerja... 13

2.1.6 Peniliaian Efisiensi Modal Kerja ... 13

2.1.7 Pengukuran Efisiensi Modal Kerja... 16

2.1.8 Likuiditas Perusahaan ... 18

2.1.9 Hubungan Efisiensi Modal Kerja dengan Likuiditas... 20

2.2 Tinjauan Penelitian Terdahulu ... 22

2.3 KerangkaKonseptual dan Hipotesis ... 23

2.3.1 Kerangka Konseptual ... 23

2.3.2 Hipotesis Penelitian ... 24

BAB III METODE PENELITIAN 3.1 Rancangan Penelitian ... 25

3.2 Populasi, Sampel dan Teknik Pengumpulan Data ... 25

3.3 Identifikasi Variabel ... 26

3.4 Defenisi Operasional dan Pengukuran Variabel ... 26

3.5 Data dan Metode Pengumpulan Data ... 28

3.6 Teknik Analisis Data ... 28

BAB IV GAMBARAN SUBJEK PENELITIAN DAN ANALISIS DATA 4.1 Gambaran Subjek Penelitian ... 37

4.2 Analisis Data ... 37

4.2.2 Uji Asumsi Klasik... 42

4.2.3 Analisis Regresi Linier Berganda ... 48

4.3 Pembahasan ... 51

BAB V PENUTUP 5.1 Kesimpulan ... 55

5.2 Keterbatasan Penelitian ... 56

5.3 Saran ... 57

DAFTARA PUSTAKA ... 59

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 22

Tabel 4.1 Sampel Perusahaan ... 37

Tabel 4.2 Hasil Analisis Deskriptif ... 38

Tabel 4.3 Hasil Uji Multikolonieritas... 43

Tabel 4.4 Hasil Uji Skewnes dan Kurtosis ... 46

Tabel 4.5 One-Sample Kolmogro-Simirnov Test... 47

DAFTAR GAMBAR

Gambar 3.1 Daerah Penerimaan dan Penolakan Uji f ... 33

Gambar 3.2 Daerah Penerimaan dan Penolakan Uji t ... 35

Gambar 4.1 Uji Heterokedastititas ... 44

ABSTRAK

ANALISIS PENGARUH EFISIENSI MODAL KERJA TERHADAP TINGKAT LIKUIDITAS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Tujuan penelitian ini untuk menganalisa pengaruh efisiensi modal kerja terhadap likuiditas pada perusahaan – perusahaan manfaktur yang terdaftar di bursa efek Indonesia pada tahun 2008 sampai 2010.Variabel likuiditas di ukur melalui rasio lancer. Variable yang digunakan pada penelitian ini adalah Days Sales Outstanding (DSO), Days Inventory Outstanding(DIO), Days Payable Outstanding(DPO) sebagai variable Independen dan likuiditas sebagai variable Dependen. Sampel yang digunakan pada penelitian ini perusahaan – perusahaan manfaktur yang terdaftar di bursa efek Indonesia dari tahun 2008 sampai dengan 2010.Sampel yang digunakan pada penelitian ini ada 139 perusahaan.Metode penelitian yang digunakan analisis regresi linier berganda dan asumsi klasik. Hasil penelitian test F adalah variable DSO,DIO,DPO mempunyai pengaruh tidak signifikan terhadap likuiditas. Hasil uji test t, dari tiga variable independent mempunyai pengaruh tidak signifikan terhadap likuiditas.

ABSTRACT

ANALYSIS OF INFLUENCE OF WORKING CAPITAL EFFICIENCY LEVEL

COMPANIES MANUFACTURING LISTED LIQUIDITY IN INDONESIA STOCK

EXCHANGE

This study aims to analyze the influence of working capital efficiency of liquidity level manufacturing companies listed on stock exchanges of Indonesia in the year 2006 until 2008. Liquidity variables are measured by current ratio. Variable used in this stady is Days Sales Outstanding, Days Inventory Outstanding, Days Payable Outstanding as independent variable and Liquidity as the dependent variable. Sample used in this study were manufacturing companies listed on stock exchanges of Indonesia from 2006 until the year 2008. Sample used in this study was 139 companies. Research method used in multiple linear regression analysis and the classical assumption. Result of the study test F is the variable Days Sales Outstanding. Days Inventory Outstanding, Days Payable Outstanding to have insignificant effect to liquidity.The result of t test, of the three independent variables to have insignificant effect to liquidity.

BAB I

PENDAHULUAN

1.1LATAR BELAKANG

Kebutuhan masyarakat yang semakin banyak merupakan akibat dari kebutuhan manusia yang tidak terbatas yang diikuti dengan kecanggihan teknologi sehingga perkembangan dunia usaha semakin meningkat untuk memenuhi kebutuhan masyarakat dan timbul persaingan yang kompetitif. Perusahaan yang kuat akan bertahan hidup sebaliknya yang tidak mampu bersaing kemungkinan akan dilikuidasi atau mengalami kebangkrutan. Oleh karena itu, untuk dapat menghadapi perubahan yang terjadi, perusahaan tentu saja perlu melaksanakan fungsi-fungsi manajemen yang diantaranya meliputi perencanaan, pengorganisasian, dan pengendalian secara baik sehingga sasaran utama perusahaan dapat tercapai.Disamping itu pula perusahaan perlu melakukan pengelolaan modal dengan baik agar tersedia modal yang cukup dalam melaksanakan peningkatan kegiatan operasi, seperti menambah tenaga kerja, mesin, dan lain-lain, ataupun dalam perluasan usaha.

keterbatasan. Laporan keuangan dihasilkan untuk tujuan tertentu yang berdasarkan pada Prinsip Akuntansi yang berlaku umum.Interprestasi atau analisis terhadap laporan keuangan perusahaan sangat bermanfaat bagi penganalisa untuk mengetahui keadaan dan perkembangan keuangan perusahaan yang bersangkutan.

menunjang segala kegiatan operasi perusahaan secara teratur. Selain itu pemilikan modal kerja yang cukup akan memberikan beberapa keuntungan, antara lain memungkinkan perusahaan dapat membayar semua kewajiban tepat pada waktunya, memungkinkan perusahaan tersebut untuk memiliki persediaan dalam jumlah yang cukup untuk melayani konsumen, dan memungkinkan perusahaan tersebut dapat beroperasi dengan lebih efisien karena tidak akan kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

berpengaruh kepada jalannya operasi perusahaan yang pada akhirnya akan mengurangi keuntungan atau laba yang seharusnya diperoleh perusahaan pada periode yang bersangkutan. Pengelolaan modal kerja yang baik selain akan lebih memperlancar aktivitas perusahaan juga dapat meningkatkan keberhasilan usaha untuk meraih keuntungan yang diharapkan.

Oleh karena itu, perusahaan harus hati-hati dalam menangani masalah keuangan dalam pengelolaan sumber dan penggunaan modal kerja. Laporan sumber dan penggunaan modal kerja ini merupakan suatu laporan

yang berguna bagi pihak manajemen perusahaan, para kreditur, para pemegang saham, dan pihak-pihak lainnya. Pihak manajemen dan para kreditur jangka pendek terutama akan tertarik kepada posisi keuangan jangka pendek (posisi modal kerja) suatu perusahaan termasuk perubahanperubahan yang terjadi selama periode itu. Kenaikan dalam modal kerja mungkin ditunjukkan dalam penjualan, persediaan, hutang, dan adanya kenaikan dalam modal kerja ini akan diinterprestasikan bergantung pada sumber-sumber yang menyebabkan kenaikan tersebut. Apabila seluruh perubahan tersebut semuanya berasal dari hasil operasi perusahaan, maka hal ini akan dinilai sebagai hal yang amat baik atau menguntungkan dibandingkan dengan kenaikan modal kerja yang berasal dari pengeluaran hutang jangka panjang. Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Efisiensi Modal Kerja Terhadap Tingkat Likuiditas Perusahaan Manufaktur Yang

Terdaftar di Bursa Efek Indonesia (BEI)”.

Dalam menyusunan laporan keuangan ini, analisis terhadap laporan keuangan dilaksanakan dengan menggunakan metode analisis yang penekanannya pada analisis sumber dan penggunaan modal kerja dan rasio likuiditas.Metode ini sangat membantu manajemen untuk mengetahui efisiensi modal kerja yang digunakan dalam perusahaan. Dari uraian tersebut, penyusun mengidentifikasi masalah sebagai berikut: Apakah pengelolaan modal kerja yang diukur dengan DSO, DIO, dan DPO berpengaruh secara signifikan terhadap tingkat likuiditas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?.

1.3Tujuan Penelitian

Maksud penelitian ini yaitu untuk menganalisis data atau keterangan yang diperlukan dalam penulisan karya ilmiah berbentuk skripsi guna memenuhi syarat dalam menempuh ujian sarjana.Selain itu maksud dari penelitian ini adalah untuk memahami dan mengetahui sejauh mana penerapan ilmu yang penulis pelajari pada kenyataanya. Adapun tujuan penelitian ini yang ingin dicapai penulis dalam penelitian ini adalah sebagai berikut: Mengetahui pengaruh dari DSO, DIO, dan DPO terhadap tingkat likuiditas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

1.4Manfaat Penelitian

1. Bagi penulis diharapkan dapat diperoleh pemahaman lebih mendalam mengenai konsep analisis sumber dan penggunaan modal kerja dan hubungannya dengan rasio likuiditas perusahaan.

2. Bagi perusahaan yang diteliti diharapkan dapat dijadikan bahan masukan dalam melakukan perbaikan-perbaikan, merumuskan kebijakan serta tindakan-tindakan selanjutnya sehubungan dengan penggunaan analisis laporan keuangan.

3. Bagi rekan-rekan diharapkan dapat dijadikan sebagai sumbangan bagi dunia ilmu pengetahuan agar dapat berguna bagi mereka yang memerlukan terutama rekan-rekan mahasiswa.

1.5Sistematika Penulisan Skripsi

Maksud dari uraian tentang sistematika penulisan ini adalah agar hal-hal yang dibahas dalam proposal ini dapat diketahui dan dimengerti lebih jelas tiap-tiap bab.

BAB I : PENDAHULUAN

Pada bab ini akan dijelaskan tentang latar belakang masalah, perumusan masalah, tinjauan penelitian serta sistematika penelitian.

BAB II : LANDASAN TEORI

BAB III : METODE PENELITIAN

Pada bab ini akan dijelaskan tentang rancangan penelitian, batasan penelitian, instrument penelitian, data dan metode pengumpulan data, serta teknik analisa data.

BAB IV : GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA

Pada bab ini akan dijelaskan tentang gambaran subyek yang diteliti dan hasil dari peneltian.

BAB V : PENUTUP

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Efisiensi

Efisiensi merupakan suatu ukuran keberhasilan yang dinilai dari segi besarnya sumber/ biaya untuk mencapai hasil dari kegiatan yang dijalankan. Efisiensi juga merupakan suatu ukuran dalam membandingkan rencana penggunaan masukan dengan penggunaan yang direalisasikan atau perkataan lain penggunaan yang sebenarnya. Efisiensi adalah perbandingan yang terbaik antara input (masukan) dan output (hasil antara keuntungan dengan sumber-sumber yang dipergunakan), seperi halnya juga hasil optimal yang dicapai dengan penggunaan sumber yang terbatas.

Adapun untuk mencari tingkat efisiensi dapat digunakan rumus sebagai berikut :

Input Target

Efisiensi = > = 1 Input Aktual

Jika input yang ditargetkan berbanding input aktual lebih besar atau sama dengan 1 (satu), maka akan terjadi efisiensi.

Jika input yang ditargetkan berbanding input aktual kurang dari pada 1 (satu), maka efisiensi tidak tercapai.

maupun jasa (pelayanan) efisiensi diperlukan, agar kita mampu memberikan nilai tambah yang lebih kepada pelanggan kita yang tidak diberikan oleh perusahaan pesaing.Nilai tambah yang dimaksud dapat berupa waktu yang kita berikan oleh perusahaan pesaing.Nilai tambah yang kita maksud dapat berupa waktu yang kita berikan dalam menghasilkan produk atau layanan lebih cepat dibandingkan pesaing.Dapat berupa biaya produksi yang kita keluarkan jauh lebih murah dari pesaing kita dan kualitas yang kita berikan lebih ekselen dari pesaing kita.

2.1.2 Modal Kerja

Mengenai pengertian modal kerja, dikemukakan oleh beberapa ahli, antara lain:

Houston (2006:131) mengemukakan bahwa :

Modal kerja, atau kadang-kadang disebut juga modal kotor, sebenarnya adalah aktiva lancar yang digunakan dalam operasi.

Alwi (1994:1-2) mengemukakan bahwa :

Modal kerja mengandung dua pengertian pokok yaitu Gross WorkingCapital yang merupakan selisih antara aktiva lancar dikurangi hutang lancar.

Mengenai pengertian modal kerja terdapat beberapa konsep yaitu (Riyanto, 2001:58):

1. Konsep Kuantitatif

modal kerja dalam konsep ini adalah keseluruhan dari jumlah aktiva lancer atau sering disebut dengan modal kerja bruto ( gross working capital ).

2. Konsep kualitatif

Dalam konsep ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang harus segera dibayar.Dengan demikian maka sebagian dari aktiva lancar itu harus disediakan untuk memenuhi kewajiban finansial yang harus segera dibayar dimana bagian aktiva lancar ini tidak boleh digunakan untuk membayar operasi perusahaan untuk menjaga likuiditasnya.Oleh karena itu modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar – benar dapat digunakan untuk membayar operasi perusahaan mampu mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas utang lancar.Modal kerja dalam pengertian ini sering disebut modal kerja neto.( net working capital )

3. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Setiap dana yang dikerjakan atau digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Pendapatan yang dimaksud adalah pendapatan dalam satu periode akuntansi (current income ) bukan periode berikutnya (future income). Modal kerja yang baru akan menghasilkan pendapatan dimasa yang akan datang sering disebut dengan modal kerja potensial. Yang termasuk dalam modal kerja potensial adalah: Efek/surat berharga, dan bagian laba dari saldo piutang dagang. Sedangkan dana yang sebagian modal kerja dan sebagian non modal kerja adalah dana yang diinvestasikan dalam aktiva tetap.

2.1.3 Pentingnya Modal Kerja

Modal kerja yang cukup akan menguntungkan perusahaan, disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan juga akan memberikan beberapa keuntungan (Munawir,2001:16) yaitu :

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

3. Modal kerja yang cukup memungkinkan perusahaan untuk memelihara

“Credit standing” perusahaan yaitu penilaian pihak ketiga, misalnya bank

dan para kreditor akan kelayakan perusahaan untuk menghadapi situasi darurat seperti dalam hal terjadi : pemogokan, banjir dan kebakaran. 4. Memungkinkan perusahaan untuk memberikan syarat kredit kepada para

pembeli. Kadang-kadang perusahaan harus memberikan kepada para pembelinya syarat kredit yang lebih lunak dalam usaha membantu para pembeli yang baik untuk membiayai perusahaannya.

2.1.4 Faktor – Faktor Yang Mempengaruhi Kebutuhan Modal Kerja

Kebutuhan perusahaan akan modal tergantung pada faktor faktor sebagai berikut (Tunggal.1995:96-101)

1. Sifat atau jenis perusahaan

Kebutuhan modal kerja tergantung pada jenis dan sifat dari usaha yang dijalankan perusahaan.

2. Waktu yang diperlukan untuk memproduksi dan memperoleh barang yang akan dijual serta harga persatuan dari barang tersebut.

3. Cara-cara atau syarat-syarat pembelian dan penjualan

4. Perputaran persediaan

Makin cepat persediaan berputar maka makin kecil modal kerja yang diperlukan.Pengendalian persediaan yang efektif diperlukan untuk memelihara jumlah, jenis, dan kualitas barang yang sesuai dan mengatur investasi dalam persedian.Disamping itu biaya yang berhubungan dengan persediaan juga berkurang.

5. Perputaran piutang

Kebutuhan modal kerja juga dipengaruhi jangka waktu penagihan piutang. Apabila penagihan piutang dilakukan secara efektif maka tingkat perputaran piutang akan tinggi sehingga modal kerja tidak akan terikat dalam waktu yang lama dan dapat segera digunakan dalam siklus usaha perusahaan.

6. Siklus Usaha (Konjungtor)

Dalam masa “prosperti” perusahaan akan berupaya untuk membeli barang

terdahulu untuk memperoleh harga yang rendah dan memastikan adanya persediaan yang cukup, sehingga dalam masa tersebut diperlukan modal kerja yang besar.

7. Musim

a. Musim dalam hal produktif hanya dilakukan dalam bulan-bulan tertentu saja sedangkan dalam bulan lain tidak ada produksi atau sedikit produksinya.

b. Musim dalam hal penjualan, yaitu penjualan hanya dilakukan dalam bulan-bulan tertentu saja, sedangkan dalam bulan lain penjualan tidak begitu banyak.

2.1.5 Sumber Modal Kerja

Sumber modal kerja meliputi hal-hal sebagai berikut (Tunggal, 1995:104) 1. Operasi rutin perusahaan

2. Laba yang diperoleh dari penjualan surat-surat berharga dan penanaman sementara lainnya.

3. Penjualan aktiva tetap, penanaman jangka panjang/aktiva tak lancar dan lainnya.

4. Pengembalian pajak dan keuntungan luar biaya lainnya.

5. Penerimaan yang diperoleh dari penjualan obligasi dan saham dan penyetoran dana oleh para pemilik perusahaan.

6. Penerimaan pinjaman jangka panjang dan jangka pendek yang diperoleh dari Bank atau pihak lain.

2.1.6 Penilaian Efesiensi Modal Kerja

Pengertian efisiensi adalah kemampuan untuk menyelesaikan suatu pekerjaan dengan benar.

Maulana (1992:202) mendefinisikan efisiensi sebagai perbandingan antara keluaran dan masukan, jumlah keluaran yang dihasilkan dari suatu input yang digunakan. Efisiensi juga dapat disebut sebagai daya guna yang mana penekanannya disamping hasil yang ingin dicapai, juga memperhitungkan pengorbanan untuk mencapai hasil.

Rasio yang digunakan sebagai indikator efisiensi modal kerja adalah (Husnan, 1997:550) yaitu :

Operating Income

Return On Working Capital =

Current Assets

Rasio ini menggunakan dasar pemikiran pengukuran keuntungan operasi dari setiap modal kerja bruto yang dimiliki perusahaan.Semaki besar kemampuan modal kerja tersebut menghasilkan keuntungan operasi.Konsep modal kerja bruto dipergunakan dengan maksud agar pengukuran efisiensi tidak dipengaruhi oleh kebijakan pendanaan jangka pendek lainnya.

akan menyebabkan buruknya kondisi keuangan perusahaan sehingga kegiatan perusahaan dapat terlambat atau terhenti sama sekali.

Adanya kesalahan atau kekeliruan dalam pengelolaan modal kerja dapat menimbulkan kelebihan atau kekurangan dalam penyediaan modal kerja (Tunggal,1955:92). Adanya kekeliruan modal kerja dalam sebuah perusahaan dapat disebabkan oleh:

1. Pengeluaran obligasi/saham dalam jumlah yang lebih dari yang diperlukan 2. Penjualan aktiva tak lancar yang tak diganti.

3. Terjadinya laba operasi yang tidak digunakan untuk pembayaran dividen, untuk pembelian aktiva tetap atau untuk tujuan lain yang serupa.

4. Konversi atau perubahan bentuk yang tak disertai dengan penggantian dari aktiva tetap kedalam modal kerja dengan jalan proses depresiasi, deplesi dan amortisasi.

5. Karena akumulasi atau penimbunan sementara dari berbagai dana yang disediakan untuk investasi-investasi dan sebagainya.

Sedangkan terjadinya kekurangan kerja modal kerja menurut Tunggal (1995: 93-96) disebabkan oleh:

1. Karena kerugian usaha, antara lain diakibatkan oleh:

a. Volume penjualan yang tidak mencukupi, jadi terlalu kecil untuk dapat menutup biaya perusahaan.

b. Penurunan harga jual disebabkan karena persaingan tanpa adanya penurunan dalam harga pokok penjualan.

d. Musim dalam penjualan, yaitu penjualan hanya dilakukan dalam bulan-bulan tertentu saja, sedangkan dalam bulan ini penjualan tidak begitu banyak.

2.1.7 Pengukuran Efesiensi Modal Kerja

Bentuk dan jumlah komponen-komponen modal kerja bervariasimenurut siklus operasional.Untuk mendapatkan jumlah komponenkomponenyang digunakan dalam aktivitas operasional selama siklusoperasional, efisiensi modal kerja di ukur menurut hari modal kerja DaysWorking Capital (DWC).Nilai DWC didasarkan pada jumlah rupiahdalam setiap penjualan, persediaan, dan utang.DWC mempresentasikanperiode waktu antara pembelian hingga penjualan produk kepelanggan,pengumpulan piutang usaha dan penerimaan pembayaran.

Adapun pengukuran modal kerja adalah untuk mengelola masingmasing pos aktiva lancar dan hutang lancar sedemikian rupa, sehingga jumlah

NetWorking Capital (aktiva lancar dikurangi hutang lancar) yang diinginkan tetap dipertahankan.

Yang termasuk unsur-unsur efisiensi modal kerja, antara lain terdiri dari :

a. Penjualan adalah penerimaan yang diperoleh dari pengiriman barang dagang atau dari penyerahan pelayanan dalam bursa sebagai barang pertimbangan.

c. Utang adalah utang yang akan dilunasi dalam jangka waktu satu tahun atau satu siklus operasi perusahaan.

Dengan demikian, setiap perusahaan harus selalu diawasi, merencanakan , serta menjaga tingkat modal kerja yang disesuaikan dengan kebutuhan perusahaan atau dengan kata lain perusahaan harus melakukan efisiensi modal kerja.

a. Days Sales Outstanding (DSO)

Keberhasilan suatu perusahaan pada umumnya dinilai berhasil dilihat dari kemampuannya dalam memperoleh laba. Dengan laba yang diperoleh, perusahaan akan dapat mengembangkan berbagai kegiatan, meningkatkan jumlah aktiva dan modal serta dapat mengembangkan dan memperluas bidang usahanya.Untuk mencapai tujuan tersebut perusahaan mengandalkan kegiatannya dalam bentuk penjualan, semakin besar volume penjualan semakin besar pula laba yang akan diperoleh perusahaan. Perusahaan pada umumnya mempunyai tiga tujuan dalam penjualan yaitu untuk mencapai volume penjualan, mendapatkan laba tetentu, dan menunjukkan pertumbuhan perusahaan.

Sehingga akan digunakan formula: Piutang Usaha DSO =

Penjualan/365

b. Days Inventory Outstanding (DIO)

beban bunga. Memperbesar biaya penyimpanan dan pemeliharaan, ada kemungkinan rugi karena kerusakan, turunnya kualitas maupun keusangan yang kesemuanya dapat memperkecil keuntungan perusahaan.

Maka diketahui dengan rumus : Persediaan DIO =

Penjualan/365 c. Days Payable Outstanding (DPO)

Kewajiban yang belum dibayarkan untuk barang dan jasa yang diterima dalam kegiatans usaha normal perusahaan.

Dengan menghitung rumus : Utang DPO =

Penjuala/365

2.1.8 Likuiditas Perusahaan

Likuiditas (Riyanto, 1995:25) adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansial yang segera harus dipenuhi. Jumlah alat-alat pembayaran (alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat merupakan kekuatan membayar yang belum tentu dapat memenuhi segala kewajiban finansialnya yang harus segera dipenuhi atau dengan kata lain perusahaan tersebut belum tentu memiliki kemampuan membayar.

kemampuan membayar itu dapat diketahui setelah membandingkan kekuatan membayarnya di satu pihak dengan kewajiban-kewajiban finansialnya yang segera harus dipenuhi di lain pihak. Suatu perusahaan yang mempunyai kekuatan membayar sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang harus segera dipenuhi, dikatakan bahwa perusahaan tersebut adalah likuid, dan sebaliknya yang tidak mempunyai kemampuan membayar adalah illikuid.

Untuk menilai likuiditas perusahaan terdapat beberapa rasio yang dapat digunakan sebagai alat untuk menganalisa dan menilai posisi likuiditas perusahaan, yaitu:

Current Ratio

neraca, namun masih tetap akan terdapat cukup kas ataupun yang dapat dikonversikan menjadi uang kas di dalam waktu singkat, sehingga dapat memenuhi kewajibannya, dengan kata lain rasio lancer mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau satu siklus bisnis).

Adapun formulasi dari current ratio (CR) adalah sebagai berikut: Aktiva Lancar

Current Ratio = x 100% Hutang Lancar

2.1.9 Hubungan Efesiensi Modal Kerja Dengan Likuiditas

terhadap sumber dan penggunaan modal kerja, yang dibuat dalam bentuk suatu laporan perubahan modal kerja. Munawir (2002;128) menyatakan bahwa :

“Laporan mengenai pengendalian sumber modal kerja sangat berguna bagi

manajemen untuk mengadakan pengawasan terhadap modal kerja agar sumber modal kerja dapat digunakan secara efektif, serta dapat dijadikandasar pengolahan

atau perencanaan modal kerja dimasa datang”.

Pengawasan terhadap sumber dan pengunaan modal kerjamerupakan hal yang penting bagi perusahaan yang ingin mempertahankantingkat likuditasnya, hal ini dapat tercapai selama modal kerja yang tersedia dikelola secara efektif dan efisien. Munawir (2002;31) mengemukakan definisi likuiditas sebagai

berikut :“Likuiditas adalah menunjukan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan

perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”. Jumlah alat

-alat pembayaran (-alat--alat likuid) yang dimiliki oleh suatu perusahaan pada saat

tertentu merupakan “kekuatan membayar” dari perusahaan yang bersangkutan.

lancar yang terlalu besar akan berakibat timbulnya aktiva lancar yang menganggur, dan menuntut para manajer untuk mengambil tindakan dalam mengalokasikan aktiva lancar yang menganggur, sehingga akan sangat berpengaruh terhadap perputaran modal kerja. Informasi mengenai sumber dan penggunaan modal kerja sangat penting, hal ini berguna untuk mengetahui sejauh mana tingkat likuiditas yang dapat dicapai pada suatu periode oleh perusahaan.

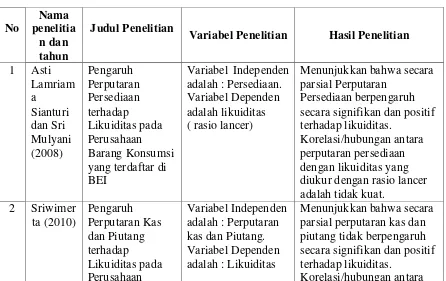

2.2 Penelitian Terdahulu

[image:33.595.109.555.465.746.2]Telah ada beberapa penelitian-penelitian terdahulu masalah modal kerja yang mempunyai kaitan dengan penelitian ini.

Table 2.1

Tinjauan Penelitian Terdahulu

No Nama penelitia n dan tahun Judul Penelitian

Variabel Penelitian Hasil Penelitian

1 Asti Lamriam a Sianturi dan Sri Mulyani (2008) Pengaruh Perputaran Persediaan terhadap Likuiditas pada Perusahaan Barang Konsumsi yang terdaftar di BEI

Variabel Independen adalah : Persediaan. Variabel Dependen adalah likuiditas ( rasio lancer)

Menunjukkan bahwa secara parsial Perputaran

Persediaan berpengaruh secara signifikan dan positif terhadap likuiditas.

Korelasi/hubungan antara perputaran persediaan dengan likuiditas yang diukur dengan rasio lancer adalah tidak kuat.

2 Sriwimer ta (2010) Pengaruh Perputaran Kas dan Piutang terhadap Likuiditas pada Perusahaan Variabel Independen adalah : Perputaran kas dan Piutang. Variabel Dependen adalah : Likuiditas

Menunjukkan bahwa secara parsial perputaran kas dan piutang tidak berpengaruh secara signifikan dan positif terhadap likuiditas.

Otomotif yang terdaftar di BEI

dengan likuiditas adalah tidak kuat.

3 Erlangga Syahputr a (2011) Pengaruh Perputaran Modal Kerja terhadap Likuiditas pada Perusahaan Real Estate dan Property yang terdaftar di BEI

Variabel Independen adalah : Perputaran kas, Piutang dan Perputaran Persediaan.

Variabel Dependen adalah : Likuiditas

Menunjukkan bahwa secara parsial perputaran

kas,piutang dan persediaan tidak berpengaruh secara signifikan terhadap likuiditas.

Korelasi/hubungan antara dengan likuiditas tidak kuat atau lemah.

2.3 Kerangka Konseptual dan Hipotesis

2.3.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Hipotesis pada dasarnya adalah suatu anggapan yang mungkin benar dan sering digunakan sebagai dasar pembuatan keputusan, pemecahan persoalan maupun dasar penelitian lebih lanjut (J.Supranto,2001), anggapan sebagai suatu hipotesis juga merupakan data tetapi karena kemungkinan bisa salah, apabila akan digunakan sebagai dasar pembuatan keputusan harus diuji dahulu dengan memakai data hasil observasi.

Berdasarkan kajian pustaka dan kerangka pemikiran diatas maka yang memjadi hipotesis dalam penelitian ini adalah :

H1 : Variabel Days Sales Outstanding (DSO) berpengaruh terhadap tingkat likuiditas perusahaan.

H2 : Variabel Days Inventory Outstanding (DIO) berpengaruh terhadap tingakat likuiditas perusahaan.

BAB III

METODE PENELITIA

3.1 Rancangan Penelitian

Jika ditinjau dari sumber datanya, maka penelitian ini termasuk menggunakan sumber data sekunder. Karena data yang digunakan dalam penelitian ini didapat dengan cara tidak langsung pada perusahaan yang bersangkutan tetapi melalui pihak lain. Berdasarkan tujuan, penelitian ini diklasifikasikan sebagai penelitian verikatif. Penelitian verikatif merupakan penelitian yang dilakukan untuk membuktikan kebenaran hasil penelitian lain, jenis penelitian ini jika dilihat dari jenis datanya termasuk dalam penelitian kuantitatif, karena penelitian ini mengumpulkan dan menganalisa data yang sifatnya kuantitatif.

3.2 Populasi, Sampel, Dan Teknik Pengumpulan Data

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan dari populasi tersebut akan ditentukan sampel yang menjadi obyek penelitian ini. Dalam penelitian ini, teknik sampling yang digunakan adalah purposive sampling.

Purposive sampling yaitu, teknik pengumpulan sampel dengan kriteriakriteria tertentu.

1. Perusahaan manufaktur yang terdaftar di BEI periode 2008-2010

2. Perusahaan yang mempunyai laporan keuangan lengkap, yang terdiri dari neraca dan laba rugi untuk periode 2008 sampai dengan 2010

3.3 Identifikasi Variabel

Berdasarkan perumusan masalah, tinjauan pustaka, dan hipotesis penelitian, maka variabel yang digunakan dalam penelitian ini adalah :

1. Variabel Dependen (Y) : Likuiditas

2. Variabel Independen (X) : (X1) Days Sales Outstanding (DSO) (X2) Days Inventory Outstanding (DIO) (X3) Days Payable Outstanding (DPO)

3.4 Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang berperan dalam penelitian ini adalah hanya pada analisa pengelolaan modal kerja perusahaan yang kemudian dihubungkan dengan tingkat likuiditas perusahaan untuk lebih menjelaskan variabel yang akan diuji, maka di bawah ini diterangkan variabel-variabel berikut:

a. Likuiditas

Likuiditas yaitu: kemampuan suatu perusahaan memenuhi kewajibankewajiban keuangan dalam jangka pendek atau yang harus segera dibayar. Ukuran yang digunakan adalah current ratio.Curret ratio adalah perbandingan antara aktiva lancar (current asset) dengan hutang lancar

Aktiva Lancar

Current Ratio = x 100% Hutang Lancar

b. Days Sales Outstanding (DSO)

Days Sales Outstanding (DSO) adalah penerimaan yang diperoleh dari pengiriman barang dagang atau dari penyerahan pelayanan dalam bursa sebagai barang pertimbangan untuk mencapai tujuan tersebut perusahaan mengandalkan kegiatannya dalam bentuk penjualan, semakin besar volume penjualan semakin besar pula laba yang akan diperoleh perusahaan. Perusahaan pada umumnya mempunyai tiga tujuan dalam penjualan yaitu untuk mencapai volume penjualan, mendapatkan laba tetentu, dan menunjukkan pertumbuhan perusahaan. Untuk pengukurannya dapat menggunakan rumus:

Piutang Usaha DSO =

Penjualan / 365 c. Days Inventory Outstaning (DIO)

Days Inventory Outstaning (DIO) adalah menunjukkan seberapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar semakin baik karena dianggap bahwa kegiatan penjualan berjalan dengan cepat, untuk pengukurannya dapat menggunakan rumus:

Persediaan DIO =

Penjualan / 365

Utang DPO =

Penjualan / 365

3.5 Data dan Metode Pengumpulan Data

Jenis data yang dipakai adalah data sekunder, yang bersifat kuantitatif secara time series, yaitu yang bisa diukur dengan angka dari laporan keuangan tahunan, antara lain laporan laba/rugi dan neraca. Metode pengumpulan data ini adalah metode dokumentasi.

Metode dokumentasi merupakan teknik pengumpulan data yang tidak langsung ditujukan kepada subyek penelitian.Metode ini dilakukan dengan mencatat atau megumpulkan data-data yang tercantum pada Indonesian Capital Market Directory yang berupa dalam laporan keuangan perusahaan-perusahaan manufaktur yang terdaftar di BEI dan situs www.idx.co.id.

3.6 Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian agar dapat diinterprestasikan dan mudah dipahami adalah:

1. Analisis Deskriptif

2. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representative.

Ada dua pengujian dalam uji asumsi klasik, yaitu: a. Uji Multikoliniearitas

Uji multikoliniearitas dimaksudkan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen) (Ghozali, 2001:57). Apabila terjadi korelasi antara variabel bebas, maka terdapat problem multikolineariaritas (multiko) pada model regresi tersebut.

Deteksi adanya multikolineariaritas

1) Besaran VIF (variance inflation faktor) dan tolerance

Model regresi yang bebas multikolinearitas adalah : 1. mempunyai nilai VIF disekitar angka 1.

2. Mempunyai angka tolerance mendekati 1. 2) Besaran kolerasi antar variabel independen

Pedoman suatu model regresi yan bebas multikolinearitas adalah koefisien korelasi antar variabel independen haruslah lemah di bawah 0,05. Jika korelasi kuat maka terjadi problem multiko(Santoso2004:207). b. Uji Heteroskedastisitas

heteroskedastisitas (Ghozali, 2001:69). Cara untuk mendeteksi atau tidaknya heteroskedastisitas dapat diketahui dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara nilai prediksi variabel terikat dengan residualnya dimana sumu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) dasar analisis dari uji heteroskedastisitas melalui grafik plot adalah sebagai berikut :

1. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 ada sumbu Y, maka tidak terjadi heteroskedastisitas. c. Uji Normalitas

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. 2. Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikut arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3. Analisis Regresi Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda. Regresi berganda berguna untuk meramalkan pengaruh dua variabel predictor atau lebih terhadap satu variabel kriterium atau untuk membuktikan ada atau tidaknya hubungan fungsional antara dua buah variabel bebas (X) atau lebih dengan sebuah variabel terikat (Y) (Usman,2003:241). Analisis regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh DSO, DIO, dan DPO terhadap Likuiditas pada perusahaan manufaktur.

Formulasi persamaan regresi berganda sendiri adalah sebagai berikut: Y = a + b1X1 + b2X2 + b3X3+ e

Dimana:

Y : Likuiditas

A : Bilangan Konstanta X1 : DSO

X2 : DIO X3 : DPO

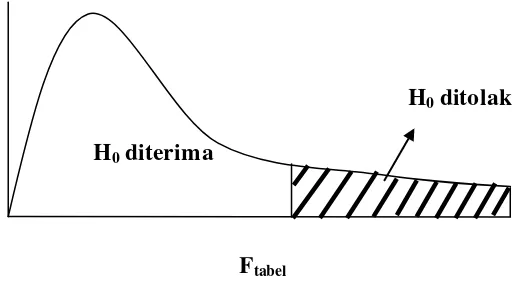

a. Uji Serempak (Uji F)

Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen dari suatu persamaan regresi dengan menggunakan hipotesis statistik, uji ini dilakukan dengan membandingkan thitung dengan ttabel pada tingkat signifikansi tertetu. Apabila thitung ≥ ttabel atau P ≤ 0,05 maka variabel bebas secara parsial mempunyai pengaruh bermakna terhadap variabel tergantungnya dengan anggapan variabel lainnya konstan. Pengambilan keputusan didasarkan pada nilai probabilitas yang didapatkan dari hasil pengolahan data melalui program SPSS Statistik Parametrik (Santoso:2004:168) sebagai berikut:

a). Jika Probabilitas > 0,05 maka H0 diterima. b). Jika probabilitas < 0,05 maka H0 ditolak.

Adapun langkah-langkah yang dilakukan dalam uji simultan (Uji F) ini adalah sebagai berikut :

Formulasi hipotesis

Ho : βi = 0, artinya secara simultan DSO, DIO, dan DPO memiliki

yang tidak signifikan terhadap Likuiditas.

Ha : βi ≠ 0, artinya secara simultan DSO, DIO dan DPO memiliki

2. Menentukan daerah penerimaan dan penerimaan Ho.

H0 ditolak

H0 diterima

[image:44.595.172.430.178.325.2]Ftabel

Gambar 3.1

Daerah Penerimaan dan Penolakan

3. Menentukan besarnya Fhitung dengan rumus sebagai berikut :

Fhitung

=

/ �−

−

/ −�

Dimana :

Fhitung = Hasil perhitungan R2 = Koefisien Determinan K = Jumlah Variabel N = Jumlah Data

Ho ditolak, jika Fhitung > Ftabel artinya terdapat pengaruh yang signifikan dari DSO, DIO, dan DPO secara bersama-sama terhadap Likuiditas.

Ho diterima, jika Fhitung ≤ Ftabel artinya tidak dapat pengaruh yang signifikan dari DSO, DIO, dan DPO secara bersama- sama tehadap Likuiditas.

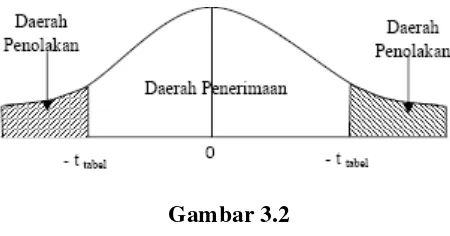

b. Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui apakah masing-masing variabel bebas yang dimasukkan ke dalam model mempunyai pengaruh yang bermakna terhadap

variabel tergantungnya, uji ini dilakukan dengan membandingkan t hitung ≥ t tabel atau P ≤ 0,05 maka variabel bebas secara parsial mempunyai

pengaruh yang bermakna terhadap variabel tergantungnya dengan anggapan variabel lainnya konstan. Seperti halnya dengan uji hipotesis secara simultan, pengambilan keputusan uji hipotesis secara parsial juga didasarkan pada nilai probabilitas yang didapatkan dari hasil pengolahan data melalui SPSS Statistik Parametrik (Santoso 2004:168) sebagai berikut :

a). Jika probabilitas > 0,05 maha H0 diterima b). Jika probabilitas < 0,05 maka H0 ditolak

1. Formulasi hipotesis

Ho : βi = 0, artinya secara parsial DSO, DIO dan DPO memiliki

pengaruh yang tidak signifikan terhadap Likuiditas.

Ha : βi ≠ 0, artinya secara parsial DSO, DIO, dan DPO memiliki pengaruh yang signifikan terhadap Likuiditas.

[image:46.595.197.422.372.490.2]2. Menentukan taraf signifikan yang digunakan sebesar 5% 3. Menentukan daerah penerimaan dan penolakan Ho

Gambar 3.2

Daerah Penerimaan dan Penolakan

4. Menentukan besarnya t hitung dengan rumus berikut b1

t =

Sb1 dimana :

b1 = Koefisien regresi variabel X

5. Membandingkan t hitung dengan t tabel yang dipergunakan adalah uji t dua arah. Dengan kriteria sebagai beikut :

Ho diterima jika -t table ≤ t hitung ≤ t table artinya bahwa secara parsial ada pengaruh yang tidak signifikan dari variabel bebas yaitu DSO, DIO, dan DPO terhadap variabel tergantung yaitu Likuiditas.

Ho ditolak jika ≤ -t table ≥ atau t hitung ≥ t table artinya bahwa secara parsial ada pengaruh yang signifikan dari variabel bebas yaitu DSO, DIO dan DPO terhadap variabel tergantung yaitu Likuiditas.

4. Koefisien Determinasi

Koefisien determinasi (R2) dari hasil regresi berganda menunjukkan seberapa besar variabel dependen bisa dijelaskan oleh variabel-variabel bebasnya ( Santoso 2004:167).

BAB IV

GAMBARAN SUBJEK PENELITIAN DAN ANALISIS DATA

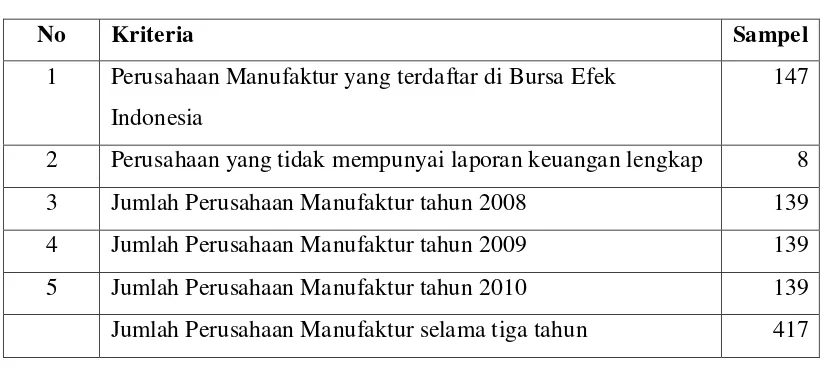

4.1 Gambaran Subyek Penelitian

[image:48.595.106.518.380.564.2]Populasi dari penelitian ini mengambil perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Periode pengamatan dalam penelitian ini adalah tahun 2008 sampai dengan 2010 perusahaan dan memenuhi kriteria pemilihan sampel yang telah ditentukan. Dalam penelitian ini data yang diambil dari tiap perusahaan sampel adalah laporan keuangan lengkap tahunan dari ICMD.

Tabel 4.1

Sampel Perusahaan

No Kriteria Sampel

1 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

147

2 Perusahaan yang tidak mempunyai laporan keuangan lengkap 8 3 Jumlah Perusahaan Manufaktur tahun 2008 139 4 Jumlah Perusahaan Manufaktur tahun 2009 139 5 Jumlah Perusahaan Manufaktur tahun 2010 139 Jumlah Perusahaan Manufaktur selama tiga tahun 417

4.2 Analisis Data

DaysInventory Outstanding (DIO), dan Days Payable Outstanding (DPO)

mempunyai pengaruh signifkan terhadap Tingkat Likuiditas.

4.2.1 Analisis Deskriptif

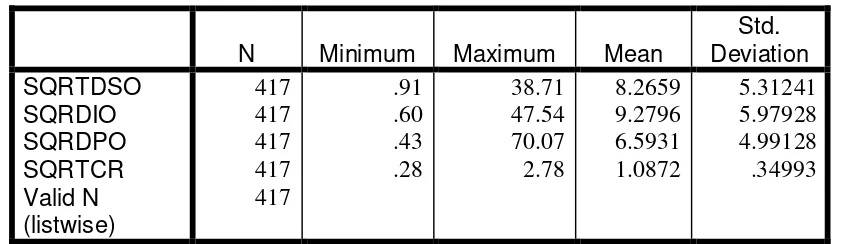

[image:49.595.102.523.391.513.2]Analaisis deskriptif untuk memberikan penjelasan mengenai variabel yang digunakan dalam penelitian ini, berikut ini adalah variabel-variabel penentu yang digunakan dalam penelitian :

Tabel 4.2

Hasil Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation SQRTDSO SQRDIO SQRDPO SQRTCR Valid N (listwise) 417 417 417 417 417 .91 .60 .43 .28 38.71 47.54 70.07 2.78 8.2659 9.2796 6.5931 1.0872 5.31241 5.97928 4.99128 .34993

Sumber: Lampiran 3 diolah

1. Days Sales Outstanding (DSO)

standar deviasi 5.31241.Nilai minimum adalah 0.91 sedangkan nilai maksimum adalah 38.71. Pada lampiran 2 dapat dilihat rata-rata terendah Days SalesOutstanding adalah PT Indorama Synthetics Tbk pada tahun 2008 dengan nilai 0.82. Hal ini berarti bahwa pada tahun 2008 perusahaan sedikit menggunakan piutang usaha dalam modal kerja perharinya.Rata-rata tertinggi

Days SalesOutstanding adalah PT Intikeramik Alamasri Industry Tbk pada tahun 2009 sebesar 1,498.43.Hal ini berarti perusahaan lebih banyak menggunakan piutang usaha dibanding penjualan pada tahun 2009 tersebut sehingga memperbesar DaysSales Outstanding.Berdasarkan analisis deskriptif pada perusahaan manufaktur dari tahun 2008 sampai dengan tahun 2010 nilai DSO mengalami penurunan yang dilihat dari besarnya nilai rata-rata yang dibandingkan dengan standar deviasinya, hal ini disebabkan perusahaan lebih sedikit menggunakan piutang usaha dalam modal kerjanya.

2. Days Inventory Outstanding (DIO)

persediaan maka semakin baik karena dianggap kegiatan penjualan berjalan dengan cepat.Perusahaan yang memiliki Days Inventory Outstanding terendah adalah PT Aqua Golden Mississippi Tbk sebesar 0.36 pada tahun 2010, artinyaperputaran persediaan mengalami kelambatan sehingga kegiatan penjualan sangatlah kecil. Berdasarkan analisis deskriptif pada perusahaan manufaktur dari tahun 2008 sampai dengan tahun 2010 nilai DIO mengalami penurunan yang dilihat dari besarnya nilai rata-rata yang dibandingkan dengan standar deviasinya, hal ini disebabkan banyaknya persediaan yang dimiliki oleh perusahaan sehingga perusahaan mengalami tingkat biaya yang tinggi.

3. Days Payable Outstanding (DPO)

mengalami penurunan yang dilihat dari besarnya nilai rata-rata yang dibandingkan dengan standar deviasinya, hal ini disebabkan banyaknya penggunaan hutang sehingga perusahaan tidak bisa memenuhi kewajiban jangka pendeknya.

4. Current Rasio (CR)

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik merupakan prasyarat analisis regresi berganda.Dalam uji asumsi klasik ini meliputi uji normalitas, uji multikolonieritas dan uji heteroskedastisitas. Apabila data tidak berdistribusi normal dan mengandng heteroskedastisitas maka perlu adanya perbaikan model regresi dengan cara mentransformasi data dalam bentuk logaritma. Data hasil transformasi tersebut selanjutnya dianalisis kembali menggunakan analisis regresi.Apabila data masih mengandung multikolonieritas maka salah satu variabel bebas dihilangkan.

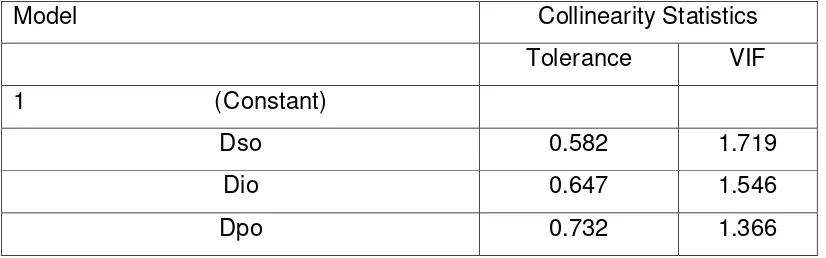

a. Uji Multi kolonieritas

Tabel 4.3

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

Dso 0.582 1.719

Dio 0.647 1.546

Dpo 0.732 1.366

Sumber:Lampiran 3 data diolah

Berdasarkan hasil penelitian diperoleh nilai VIF untuk variabel Days Sales Outstanding (DSO) sebesar 1.719, untuk variabel Days Inventory Outstanding

(DIO) sebesar 1.546 dan untuk variabel Days Payable Outstanding (DPO) 1.366.ketiga nilai VIF < 10 berarti bahwa model regresi tidak mengandungmultikolonieritas.

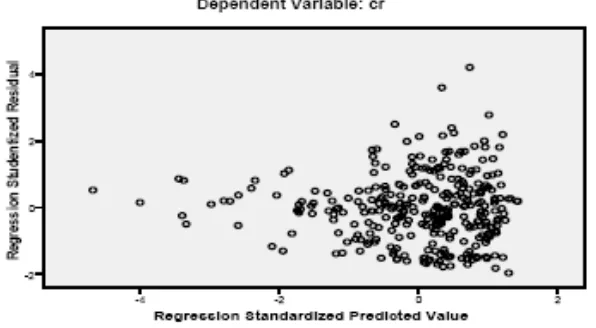

b. Uji Heteroskedastisitas

Gambar 4.1

Terlihat dari gambar 4.1, titik-titik tersebar di sekitar nol pada sumbu vertikal dan tidak membentuk pola tertentu atau terlihat acak, sehingga dapat disimpulkan bahwa model regresi tidak mengandung heteroskedastisitas atau bersifat homogen.

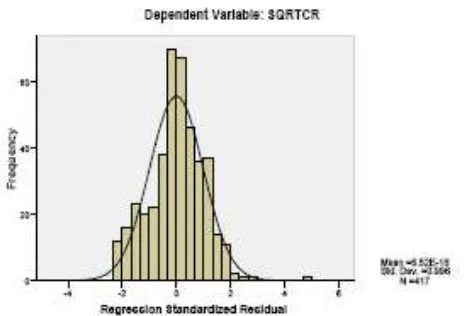

c. Uji Normalitas

Gambar 4.2

Z skew =

��� �

√ /�

danZ Kurtosis

=

�

�

√ 4/�

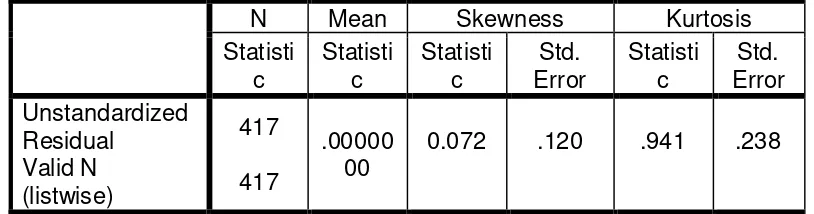

[image:57.595.108.515.421.528.2]Apabila nilai Z skew dan Z Kurt > Z tabel dapat disimpulkan model regresi tidak berdistribusi normal. Hasil uji skewnes dan kurtosis selengkapnya dapat dilihat pada tabel 4.4

Tabel 4.4

Descriptive Statistics

Descriptive Statistics

N Mean Skewness Kurtosis

Statisti c Statisti c Statisti c Std. Error Statisti c Std. Error Unstandardized Residual Valid N (listwise) 417 417 .00000 00

0.072 .120 .941 .238

Sumber:lampiran 3 data diolah

Terlihat dari tabel 4.4, diperoleh nilai skewnes sebesar 0.072 dan nilai kurtosis sebesar 0.941 dengan kedua rumus di atas, maka diperoleh:

Z Skew =

.

√

4ZKurt =

.94

√

44= 3.922

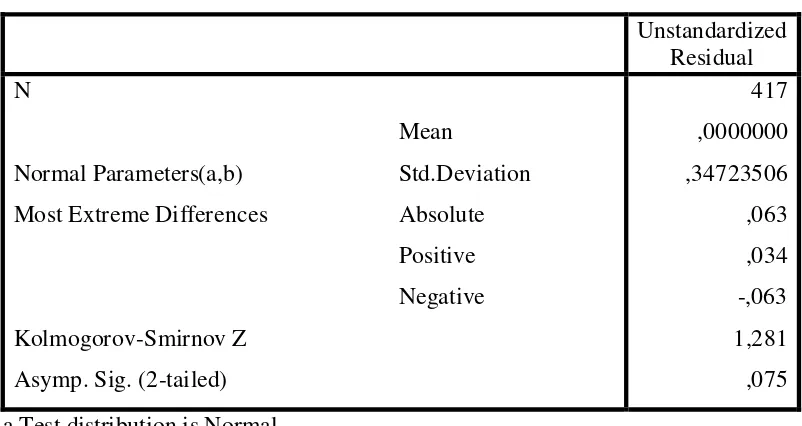

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistic non-parametrik Kolmogrov-Smirnov (K-S). Uji kolmogrov dilakukan dengan membuat hipotesis:

[image:58.595.112.513.397.610.2]H0 : Data residual berdistribusikan normal HA : Data residual tidak berdistribusi normal.

Tabel 4.5

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N

Mean

Normal Parameters(a,b) Std.Deviation Most Extreme Differences Absolute

Positive Negative Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

417 ,0000000 ,34723506 ,063 ,034 -,063 1,281 ,075 a Test distribution is Normal

b Calculated from data.

4.2.3 Analisis Regresi Linier Berganda

[image:59.595.107.518.319.518.2]Untuk membutikan kebenaran dari hipotesis yang diajukan, maka penelitian ini menggunakan alat analisis regesi berganda dengan memanfaatkan bantuan software SPSS versi 15 for Windows sebagai berikut :

Tabel 4.6

REKAPITULASI ANALISIS REGRESI LINIER BERGANDA

Variabel Coef. Regresi

t hitung Sig.

F

hitung=

2.144

Sig=

0.094

α = 5%

t

table=

1.968

N = 318

R

2=

1.5%

Constanta

1.094 30.820 0.000 Days Sales

Outstanding (X1) 0.006 1.475 0.141 Day Investory

Outstanding (X2) 0.001 0.202 0.840 Days Payable

Outstanding (X3) -0.010 -2.440 0.015

Sumber:Lampiran 3 diolah

Berdasarkan hasil analisis regresi linier berganda yang telah dilakukan, maka pada penelitian ini didapatkan model fungsi regresi sebagai berikut:

Setelah hasil regresi diatas, maka dapat diartikan :

a. Konstanta sebesar 1,094, artinya bilamana variabel-variabel bebas dalam penelitian ini yang terdiri dari days sales outstanding, days inventory outstanding dan days payable outstanding maka tingkat likuiditas (Y) maka tingkat likuiditas akan sebesar 1,094.

b. b1= 0,006, artinya jika Days Sales Outstanding naik sebesar 1 satuan akan mengakibatkan kenaikan modal kerja sebesar 0,6% dengan asumsi varibel lain konstan.

c. b2= 0.001, artinya jika Days Inventory Outstanding naik sebesar 1 satuan akan mengakibatkan kenaikan modal kerja sebesar 0.1% dengan asumsi variabel lain konstan.

d. b3= -0.006, artinya jika Days Payable Outstanding naik sebesar satu satuan akan mangakibatkan penurunan modal kerja sebesar 0.6% dengan asumsi variabl lain konstan.

a. Uji Serempak (uji F)

Uji serempak bertujuan untuk mengetahui pengaruh simultan dari variabel-variabel bebas dalam penelitian ini yang terdiri dari DSO (X1), DIO (X2), dan DPO (X3) terhadap variabel terikat yaitu likuiditas (Y).

bahwa DSO, DIO, dan DPO secara simultan mempunyai pengaruh yang tidak signifikan terhadap modal kerja.

Dari gambar diatas maka dapat diketahui bahwa H0 diterima dan H1 ditolak karena Fhitung < Ftabel ( 2.144<2.627) atau dengan kata lain diketahui bahwa secara simultan variabel dso,dio dan dpo berpengaruh tidak signifikan terhadap likuiditas perusahaan.

b. Uji Parsial (Uji t)

Uji t digunakan untuk menguji dan mengetahui pengaruh variabel Days Sales Outstanding, Days Inventory Outstanding dan Days Payable Outstanding

secaraparsial terhadap modal kerja.

Berdasarkan tabel 4.7 diperoleh nilai ttabel = t2.5% 417-3-1= 1.966 dan untuk selanjutnya juga diperoleh thitung untuk DSO sebesar 1.475 dengan signifikan (p) . 0.141. thitunguntuk DIO sebesar 0.202 dengan signifikan 0.480. thitunguntuk DPO sebesar -2.440 dengan signifikan (p) 0.015, maka menurut kriteria hasil uji

1. Variabel Days Sales Outstanding (DSO) dengan thitung = 0.141≤ttabel= 1.966, berarti secra parsial Days Sales Outstanding tidak sigfikan terhadap likuiditas perusahaan (Y).

2. Variabel Days Inventory Outstanding (DIO) dengan thitung = 0.202 ≤ ttabel =1.966, berarti secara parsial Days Inventory Outstanding tidak signifikan terhadap likuiditas perusahaan (Y).

3. Variabel Days Payable Outstanding (DPO) dengan thitung = -2.440 ≥ ttabel=1.966, berarti secara parsial Days Payable Outstanding mempunyaipengaruh tidak signifikan teradap likuiditas perusahaan (Y).

4.3 Pembahasan

Berkaitan dengan hasil penelitian yang diperoleh dan kemudian dianalisa secara kuantitatif, menunjukkan bahwa dari ketiga variabel independen yang diteliti yaitu Days sales outstanding (DSO), Days inventory outstanding (DIO) dan Days payable outstanding (DPO) secara simultan mempunyai pengaruh yang positif secara tidak signifikan terhadap likuiditas perusahaan.Hal ini dibuktikan dari perolehan F hitung sebesar 2.144 yang lebih kecil dari Ftabel 2.627 dengan tingkat signifikan 0.94. Nilai ini menunjukkan bahwa modal kerja sebesar 1.5%

secara kredit dan nantinya kebutuhan modal kerja tersebut akan digunakan untuk menutup biaya operasi serta pengelolaan persediaan perusahaan. Oleh karena pengaruh modal kerja tidak signifikan terhadap likuiditas yang terjadi pada perusahaan manufaktur, maka tidak sejalan jika dibandingkan dengan teori pentingnya modal kerja itu sendiri. Dikatakan modal kerja yang cukup akan menguntungkan perusahaan, disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan juga akan memberikan beberapa keuntungan (Munawir,2001).

a. Days Sales Outstanding

Dari hasil penelitian diperoleh secara parsial bahwa Days Sales Outstanding memberikan pengaruh positif yang tidak signifikan terhadap likuiditas.Hal inidikarenakan sedikitnya penggunaan piutang usaha sehingga penjualan yangdiperoleh mengalami penurunan.

Persamaan regresi menunjukkan bahwa Days Sales Outstanding positif terhadap tingkat likuiditas yang menunjukkan arah hubungan yang sesuai dengan teori semakin tinggi perusahaan menggunakan piutang usaha maka penjualan akan semakin tinggi.

Hasil peneitian ini sesuai dengan penelitian yang dilakukan oleh Sawir (2001:16) semakin tinggi rasio menunjukkan modal kerja yang ditanamkan adalah piutang rendah.

b. Days Inventory Outstanding

Dari hasil penelitian diperoleh bahwa Days Inventory Outstanding

likuiditas.Dikarenakan semakin berkurang persediaan maka semakin rendah pula likuiditassuatu perusahaan yang berarti semakin kecil kemampuan perusahaan untukmemenuhi kewajiban lancar atau jangka pendek yang dimiliki.Demikiansebaliknya apabila semakin tinggi persediaan maka semakin meningkat pulalikuiditas suatu perusahaan, yang berarti semakin besar kemampuan perusahaanuntuk memenuhi kewajiban lancar atau kewajiban jangka pendek yangdimilikinya.

Dari hasil persamaan regresi Days Inventory Outstanding

memberikanpegaruh yang positif terhadap tingat likuiditas yang artinya dengan adanyapenembahan persediaan tidak akan mempengaruhi tingkat likuidias. Hal inisejalan dengan teori yang diungkapkan (sawir:200). Disamping itu jika persediaan terlalu besar, maka perusahaan akan memiliki aktiva yang menghasilkan pengembalian nol atau bahkan negatif jika biaya penyimpanan dan kerusakan tinggi.

c. Days Payable Outstanding

Dari hasil penelitian diperoleh bahwa Days Payable Outstanding

memberikan pengaruh negatif yang tidak signifikan terhadap tingkat likuiditas.Dikarenakan semakin rendah utang maka semakin rendah pula tingkat likuiditasperusahaan yang berarti semakin kecil perusahaan untuk memenuhui kewajibanlancar atau hutang jangka pendeknya.

Dari hasil persamaan regresi Days Payable Outstanding

BAB V

PENUTUP

5.1 Kesimpulan

Tujuan dari penelitian ini adalah untuk mengetahui adanya efisiensi modal kerja terhadap tingkat likuiditas. Penelitian ini mengambil sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel 417 perusahaan selama periode 2008-2010 dan metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda. Regresi berganda berguna untuk meramalkan pengaruh dua variabel predictor atau lebih terhadap satu variabel kriterium atau untuk membuktikan ada atau tidaknya hubungan fungsional antara dua buah variabel bebas (X) atau lebih dengan sebuah variabel terikat (Y) (Usman,2003:241), maka dapat ditarik kesimpulan sebagai berikut: Berdasarkan dari analisis keuangan yang dilakukan terhadap perusahaan manufaktur yang berkaitan dengan pengelolaan efisiensi modal kerja terhadap tingkat ikuiditas maka dapat disimpulkan sebagai berikut :

a. variabelDays Sales Outstanding secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap tingkat likuiditas perusahaan.

b. variabelDays Inventory Outstanding secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap tingkat likuiditas perusahaan.

c. variabelDays Payable Outstanding secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap tingkat likuiditas perusahaan.

3. Berdasarkan nilai koefisien determinasi (R2) maka modal kerja diperoleh nilai R2= 1,5% sedangkan sisanya sebesar 98,5% dipengaruhi oleh faktor-faktor lain di luar model.

5.2 Keterbatasan Penelitian

Dalam penelitian ini beberapa keterbatasan, antara lain :

1. Adanya keterbatasan buku ICMD dalam perpustakaan sehingga peneliti sulit untuk mengambil sampel.

2. Adanya laporan keuangannya perusahaan yang tidak lengkap sehingga terjadi ketidaksignifikanan antar variabel.

5.3 Saran

Ada beberapa saran yang diajukan kepada beberapa pihak atas hasil dari penelitian ini antara lain

1. Bagi Peneliti

Bagi peneliti selanjutnya diharapkan untuk menambah variabelvariabelyang mempunyai hubungan dengan modal kerja seperti cashto total asset, receivable to tota asset, current asset to total asset, netsals to working capital dan lain sebagainya. Selain itu sebaiknyapenggunaan sampel perusahaan agar lebih bervariasi dengan demikiandiharapkan menambah perbendaharaan pegetahuan pembaca.

Bagi peneliti selanjutnya ketika mencari sampel sebaiknya mencarirujukan lainnya seperti melihat daftar perusahaan manufaktur dalam idx.

2. Bagi perusahaan

Analisa terhadap sumber dan penggunaan modal kerja hendaknya diperhatikan, sehingga apabila ada masalah akan dapat segera diketahui dan dicari pemecahannya sehingga bisa segera diatasi. Misalnya, dapat dilihat dari keuntungan dan kerugian yang didapat perusahaan, dari masalah tersebut dapat dilihat efisien tidaknya pengelolaan modal kerja pada perusahaan yang bersangkutan. Kekurangan modal kerja yang disebabkan oleh kurangnya

DAFTAR PUSTAKA

Asti Lamriama Sianturi, Sri Mulyani.2008 “ Pengaruh Perputaran Persediaan

Terhadap Likuiditas Pada Perusahaan Barang Konsumsi Yang Terdaftar

di BEI “.Jurnal Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara.

Alwi Syarifuddin, Alat-alat Analisis Dalam Pembelanjaan Perusahaan, Penerbit : BPFE, Yogyakarta, 1994.

Agus Maulana, 1992, Sistem Pengendalian Manajemen, Binarupa Aksara, Jakarta.

Brigham, F, Eugene, dan Hoston, F, Joel. 2001. Manajemen Keuangan. Jakarta: Erlangga.

Eugene F. Brigham Dan Joel F. Houston, 2006, Manajemen Keuangan, Jilid 3, Penerbit : Erlangga, Jakarta.

Erlangga Syaputra. 2011 “Pengaruh Perputaran Modal Kerja Terhadap

Likuiditas Pada Perusahaan Real Estate dan Property Yang Terdaftar di

BEI”.Skripsi Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariante dngan Program SPSS Edisi 2. Semarang: UNDIP.

Ganesan, Vedaniyagam,2007. “An Analysis Of Working Capital Management

Efficiency In Telecommunication Equipment Industry”. River

AcademicJournal ,Volume 3, Number 2.

Hanafi, M, Mamduh, dan Halim, Abdul.2005.Analisis Laporan Keuangan Jangka Panjang). Yogyakarta: BPFE.

Indra, Analisis Laporan Sumber Dan Penggunaan Modal Kerja Dan Tingkat Likuiditas Perusahaan (Studi Perbandingan Pada Perusahaan Rokok Yang Go Pubic, (http://pustakaonline.wrdpress.com,diakses21 Maret 2008)

Nugraeni, Siwi. 2005. “ Analisis Pengaruh Efisiensi Modal Kerja, Likuiditas, dan

Solvabilitas Terhadap Profitabilitas Pada Perusahaan Property And Real Estate Yang Go Pulik di Bursa Efek Jakarta”.

Prastiyo.2006. ” Pentingnya Manajemen Modal dalam Meningkatkan Profitabilitas pada Industri Otomotif di Bursa Efek Jakarta”.

Riyanto, Bambang.2001. Dasar-dasar Pembelajaran Perusahaan.Yogyakarta:BPFE.

Rangkuti, Freddy.2004. Analisis SWOT Teknik Membedah Kasus Bisnis.Jakarta: PT Gramedia Pustaka Utama.

Sriwimerta.2010 “Pengaruh Perputaran Kas dan Piutang Terhadap Likuiditas

Pada Perusahaan Otomotif yang Terdaftar di BEI”.Skripsi Akuntansi,

Fakultas Ekonom Universitas Sumatera Utara.

Santoso, Singgih. 2004. Buku Latihan SPSS Statistik Parametrik. Jakarta:

PT Elex Media Komputindo.

Sawir, Agnes. 2001. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan.Jakarta: PT Gramedia Pustaka Utama.

Santoso, Agus. 1998. Manajemen Keuangan Teori dan Aplikasi.Yogyakarta: BPFE.

S. Munawir, 2001, Analisis Laporan Keuangan, Edisi Keempat, Liberty, Yogyakarta.

Tunggal, Widjaja, Amin. 1995. Dasar-dasar Analisis Laporan Keuangan.

Yogyakarta: Rhineka Cipta.

Wibowo.Meidi.2006. Integrasi Proses Bisnis. Yogyakarta: Edisi Pertama. PT Graha Ilmu.

Lampiran i

DAFTAR PERUSAHAAN MANUFAKTUR

Food & Beferages No Nama Perusahaan

1 PT Akasha Wira International (d/h Ades Waters Indonesia) Tbk 2 PT Aqua Golden Mississippi Tbk

3 PT Cahay Kalbar Tbk 4 PT Delta Djakarta Tbk

5 PT Indofood Sukses Makmur Tbk 6 PT Mayora Indah Tbk

7 PT Multi Bintang Indonesia Tbk

8 PT Pioneerindo Gourment International Tbk 9 PT Prasidha Aneka Niaga Tbk

10 PT Sekar Bumi Tbk 11 PT Sekar Laut Tbk 12 PT Siantar TOP Tbk

13 PT Sinar Mas Agro Resources and Technology (SMART) Tbk 14 PT Tiga Pilar Sejahtera Food Tbk

15 PT Tunas Baru Lampung Tbk

16 PT Ultra Jaya Milk & trading Company Tbk

Tobacco Manufacturers

17 PT BAT Indonesia Tbk

18 PT Bentoel International Investama Tbk 19 PT Gudang Garam Tbk

20 PT Hanjaya Mandala Sampoerna Tbk