GOVERNANCE DI BMT SYAMIL AMPEL

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

DWI RAHAYU

NIM: 201-14-034

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

GOVERNANCE DI BMT SYAMIL AMPEL

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

DWI RAHAYU

NIM: 201-14-034

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

KEMENTRIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

Jl. Tentara Pelajar No. 02 Telp. 0298-323706 Fax 0298 (323433) Salatiga 50721

Website: http://www.iainsalatiga.ac.id E-mail: administrasi@ iainsalatiga.ac.id

FAKULTAS EKONOMI DAN BISNIS ISLAM

Jl. Tentara Pelajar No. 02 Telp. 0298-323706 Fax 0298 (323433) Salatiga 50721

Website: http://www.iainsalatiga.ac.id E-mail: administrasi@ iainsalatiga.ac.id

KEMENTRIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

Jl. Tentara Pelajar No. 02 Telp. 0298-323706 Fax 0298 (323433) Salatiga 50721

Website: http://www.iainsalatiga.ac.id E-mail: administrasi@ iainsalatiga.ac.id

FAKULTAS EKONOMI DAN BISNIS ISLAM

Jl. Tentara Pelajar No. 02 Telp. 0298-323706 Fax 0298 (323433) Salatiga 50721

Website: http://www.iainsalatiga.ac.id E-mail: administrasi@ iainsalatiga.ac.id

vi

MOTTO

“Hai manusia sesungguhnya kamu telah bekerja dengan sungguh sungguh

menuju Tuhanmu, maka pasti kamu akan menemuiNya”

(QS. AL Inshiqaq 6)

“dan seorang yang berbakti kepada kedua orang tuanya, dan bukanlah ia

orang yang sombong lagi durhaka”

(QS. Maryam 14)

vii

PERSEMBAHAN

Dengan syukur yang telah diberikan Allah SWT selaku Tuhan Semesta Alam atas nikmat dan karunia rahmatNya, tugas akhir Ini kupersembahkan untuk:

1. Allah SWT, yang telah mengabulkan setiap doa yang penulis panjatkan. Serta ridhoNya sehingga penulis dapat menyelesaikan dengan lancar. 2. Kedua orang tuaku, yang ikut serta selalu mendoakan, menyayangi,

mencintai sepenuh hati, membimbing dan mengarahkan, dan memberikan semangat kepada anak anaknya.

3. Satu satunya kakakku dan suaminya, yang selalu memotivasi dan memberikan semangat.

4. Keluarga besarku yang selalu mendoakan kelancaran dalam kelangsungan pendidikanku.

5. Teman spesial yang setia menunggu tiga tahun selalu menemaniku dengan kesabaran dan penuh kasih sayang.

6. Empat sekawan yang setia, saling melengkapi dan mendukung. 7. Sahabat karibku yang selalu memberikan doa dan semangat.

8. Sahabatku D III Perbankan Syariah yang selama tiga tahun bersama sama berjuang dan mengajarkan arti kebersamaan menerima kekurangan dan kelebihan hingga kita dapat menjadi keluarga.

9. Kepada seluruh staff karyawan akademis yang membantu melancarkan proses penulisan.

10.BMT Syamil Ampel sebagai tempat penulis teliti.

viii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur kehadirat Allah SWT, Maha Pengasih lagi Maha Penyanyang

atas segala limpahan nikmat, karunia, serta hidayah-nya. Sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik. Shalawat serta salam senantiasa terhaturkan dan tercurahkan kepada khatamul anbiya’ wal mursalin (penutup para

Nabi dan Rasul) baginda Nabi Muhammad SAW, beserta keluarga, sahabat, dan pengikut serta orang-orang yang mencintainya, hingga yaumul qiyamah. Semoga kita semua, orang tua kita, keluarga kita, guru-guru kita diberi tetap Iman, Islam, Ihsan, istiqomah dalam beribadah dan dibimbing oleh Allah SWT dan pada

akhirnya jika kita dipanggil menghadap Allah AWT menetapi ‘ala ar-Ridha wa khusnul khatimah. Amin

Penyusun Tugas Akhir ini merupakan salahsatu syarat untuk memperoleh gelar

Ahli Madya Ekonomi Islam pada Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga. Berawal dari kekurangan dan keterbatasan,

akhirnya penulis dapat menyelesaikan Tugas Akhir yang berjudul “ANALISIS PEMBIAYAAN QARDHUL HASAN DALAM RANGKA MEWUJUDKAN

GOOD CORPORATE GOVERNANCE DI BMT Syamil Ampel” denganbaik. Sebagai hamba yang lemah dan banyak kesalahan, penulis menyadari bahwa dalam menyelesaikan Tugas Akhir ini banyak pihak yang ikut serta memberikan bantuan

moril maupun material. Oleh karenanya dengan kerendahan hati bantuan moril maupun material. Oleh karenanya dengan kerendahan hati perkenankan penulis

ix

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga

3. Bapak Drs. Alfred L. M.SI. selaku Ketua Jurusan D-III Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

4. Bapak Mochlasin, M.Ag yang telah membimbing penulis dalam menyelesaikan Tugas Akhir, dengan penuh kesabaran, keikhlasan dan

kebajikan.

5. Bapak Drs. Mubasirun, M.Ag. Selaku dosen Pembimbing Akademik selama kuliah di jurusan D-III Perbankan Syariah IAIN Salatiga yang selalu

memberikan motivasi belajar bagi penulis.

6. Bapak dan Ibu Dosen serta Karyawan Akademik IAIN Salatiga terlebih

kepada dosen-dosen di jurusan Perbankan Syariah IAIN Salatiga yang banyak berjasa kepada penulis.

7. Para Staf Perpustakaan IAIN Salatiga terimakasih atas bantuan penyediaan buku-buku kepada penulis hingga terselesaikannyaTugas Akhir ini.

8. Seluruh Karyawan BMT Syamil Ampel, yang telah memberikan

kesempatan kepada penulis untuk mengadakan penelitian hingga akhir. 9. Semua pihak yang terkait dalam menyelesaikan Tugas Akhir ini yang tidak

dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa Tugas Akhir ini masih banyak kekurangan dan masih jauh dari kesempurnaan. Oleh karenanya saran dan kritik yang konstruktif

x

Pada akhirnya semua usaha dan upaya penulis atas karunia dari Allah SWT.

Tugas Akhir ini tidak mungkin terselesaikan dengan baik dan hanya kepada Allah-lah semua urusan dikembalikan. Oleh karena itu penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi semua pihak yang bersangkutan.

Wassalamu’alaikumWr.Wb.

Salatiga, 14 Juli 2017 Penulis,

Dwi Rahayu

xi

ABSTRAK

Rahayu, Dwi 2017. Analisis Pembiayaan Qardhul Hasan dalam Rangka Mewujukan Good Corporate Governance. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi D III Perbankan Syariah IAIN Salatiga. Pembimbing: Mochlasin. M.Ag

Penelitian ini dilatarbelakangi dengan adanya fenomena yang mengatakan bahwa perlu adanya good corporate governance pada sebuah BMT. Hal tersebut, berperan sangat penting untuk mengendalikan pengelolaan sebuah BMT, termasuk pengelolaan pembiayaan qardhul hasan. Rumusan masalah penelitian ini bagaimana prosedur pembiayaan qardhul hasan di BMT Syamil Ampel, upaya dan kendala mewujudkan good corporate governance melalui pembiayaan qardhul hasan. Tujuan penelitian ini untuk mengetahui bagaimana prosedur pembiayaan

qardhul hasan di BMT Syamil Ampel untuk mengetahui bagaimana upaya dan kendala mewujudkan good corporate governance.Metode penelitian yang penulis gunakan adalah jenis penelitian kualitatif. Penelitian ini menggunakan data primer dan data sekunder. Data primer diperoleh dengan teknik pengumpulan data melalui wawancara kepada pihak pengelola BMT Syamil Ampel. Data sekunder didapatkan dari dokumen dokumen BMT Syamil Ampel. Hasil dari penelitian ini menunjukkan bahwa pembiayaan qardhul hasan yang ada di BMT Syamil Ampel tidak untuk dipasarkan secara terbuka untuk masyarakat sekitar maupun anggota. Akan tetapi untuk dapat pembiayaan tersebut yang dapat menentukannya hanya dari pihak BMT Syamil Ampel. Hal tersebut karena ketersediaan dana yang minim, sumber dana diperoleh dari 2,5 % dari keuntungan BMT Syamil Ampel termasuk dana ZIS.

Kata Kunci: pembiayaan, qardhul hasan, good corporate governance.

xii

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ...viii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xv

DAFTAR TABEL ...xvi

DAFTAR LAMPIRAN ...xvii

BAB I PENDAHULUAN ... 1

A. LatarBelakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan ... 7

D. Manfaat Penelitian ... 7

E. Metode Penelitian... 8

F. Sistematika Penulisan ... 10

xiii

A. Kajian Pustaka ... 12

B. Kajian Teoritik ... 19

1. Pembiayaan ... 19

2. Qardhul Hasan ... 22

3. Governance ... 26

BAB III GAMBARAN OBJEK PENELITIAN ... 33

A. Gambaran Umum Perusahaan ... 33

1. Sejarah BMT Syamil Ampel ... 33

2. Visi dan Misi BMT Syamil Ampel ... 33

3. Struktur Organisasi BMT Syamil Ampel ... 34

4. Susunan Manajemen BMT Syamil Ampel ... 34

5. Tugas dan Wewenang Jabatan ... 35

6. Produk ... 62

BAB IV ANALISIS DATA ... 65

A. Prosedur Pembiayaan qardhul hasan ... 65

xiv

A. Kesimpulan ... 81

B. Saran

...

82

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN

DAFTAR GAMBAR

xvi

DAFTAR TABEL

xvii

DAFTAR LAMPIRAN

Lampiran 1 Formulir Pembukaan Rekening Baru Lampiran 2 Formulir Pengajuan Pembiayaan

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam perkembangan di Indonesia, didorong rasa keprihatinan yang mendalam terhadap banyaknya masyarakat miskin (nota bene-nya umat Islam) yang terjerat rentenir dan juga dalam rangka usaha memberikan alternatif bagi mereka yang ingin mengembangkan usahanya, namun tidak dapat berhubungan secara langsung dengan perbankan Islam (baik BMI maupun

BPRS) dikarenakan usahanya tergolong kecil dan mikro. Sehingga pada tahun 1992 lahirlah sebuah lembaga keuangan kecil yang beroperasi dengan

menggunaakan gabungan antara konsep Baitul Maal dan Baitul Tamwil, target, sasaran serta skalanya pada sektor usaha mikro. Lembaga tersebut bernama

Baitul Maal wat Tamwil yang disingkat BMT. Berdasakan pemaparan tersebut tampaklah bahwa fungsi Baitul Maal wat Tamwil yang sebenarnya dalam konsep Islam merupakan alternatif kelembagaan keuangan syariah yang

memiliki dimensi sosial dan produktif dalam skala nasional bahkan global, dimana denyut nadi perekonomian umat terpusat pada fungsi kelembagaan

ekonomi lainnya (Yunus, 2009: 7).

Secara umum lembaga keuangan mikro dapat didefinisikan dengan pola bagi hasil yang merupakan landasan utama dari segala operasinya baik dalam

telah ada, namun tidak sama dengan bank konvensional karena adanya

pelarangan riba, gharar dan maisir. Oleh karena itu, produk pendanaan dan pembiayaan pada lembaga keuangan yang berbasis syariah harus menghindari hal tersebut. Bentuk utama produk bank syariah terutama menggunakan pola

bagi hasil, sesuai dengan karakteristiknya. Selain pola bagi hasil bank syariah mempunyai produk pendanaan dan pembiayaan dengan pola non bagi hasil.

Dalam produk pendanaan, bank syariah dapat juga menggunakan prinsip wadi`ah, qardh, maupun ijarah. Dalam produk pembiayaan, bank syariah dapat juga menggunakan pola jual beli (dengan prinsip murabahah, salam, dan istishna) pola sewa (dengan prinsip ijarah dan ijarah wa iqtina) menurut (Ascarya, 2011: 2).

Dari persoalan diatas, mendorong munculnya lembaga keuangan syari'ah alternatif. Yakni sebuah lembaga yang tidak saja berorientasi bisnis

tetapi juga sosial. Juga lembaga yang tidak melakukan pemusatan kekayaan pada sebagian kecil orang pemilik modal (pendiri) dengan penghisapan pada mayoritas orang, tetapi lembaga yang kekayaannya terdistribusi secara merata

dan adil. Lembaga yang terlahir dari kesadaran umat dan ditakdirkan untuk menolong kaum mayoritas, yakni pengusaha kecil/mikro. Lembaga yang tidak

3

Di era globalisasi seperti sekarang ini, permintaan akan produk dan

jasa keuangan semakin meningkat. Sebagian masyarakat menginginkan

layanan perbankan yang sesuai dengan prinsip syari’ah Islam dan terbebas dari

praktek bunga. Penerapan sistem perbankan dengan menggunakan bunga

dirasakan kurang berhasil dalam membantu memerangi kemiskinan. Perbankan dengan system bunga kurang memberi peluang kepada kelompok

masyarakat miskin untuk mengembangkan usahanya karena dianggap membebani masyarakat miskin dengan konsekuensi bunga yang harus dibayarkan kepada bank. Hal itu mengakibatkan masyarakat menjadi kesulitan

dalam pembayaran pinjaman sehingga pembayaran pinjaman tersebut lebih dari pinjaman pokok. Salah satu cara yang ditawarkan lembaga perbankan

syariah dalam membantu masyarakat miskin untuk memenuhi kebutuhan dananya dengan memberikan fasilitas pemberian pinjaman yang terbebas

dari praktek bunga atau pemberian pinjaman kebijakan yaitu pembiayaan

Qardhul Hasan. Sasaran pembiayaan Qardhul Hasan adalah para pengusaha kecil dan masyarakat lain yang menghadapi problem modal dengan prospek

usaha yang layak, serta untuk menolong peminjam yang berada dalam keadaan terdesak. Peminjam dipilih secara selektif dan hati-hati terutama

kepada peminjam yang dinilai jujur dan mempunyai reputasi yang baik (Warkum, 2004: 13). Lembaga perbankan syariah yang memberikan solusi bijak mengenai pinjaman bagi kemaslahatan umat yang diwujudkan dengan

Al Qardh yaitu pemberian harta atau manfaat barang kepada orang lain yang halal dan dapat ditagih atau dikembalikan pokok barangnya, tanpa ada persyaratan imbalan apapun. Al Qardh ini sering dikategorikan dengan pinjaman kebijakan dan bersifat sosial karena mengandung unsur tolong

menolong ta’awun. Bank Syariah di samping memberikan pinjaman qardh

juga dapat mengeluarkan pinjaman dalam bentuk Qardhul Hasan. Qardhul Hasan adalah pinjaman tanpa imbalan yang memungkinkan pinjaman untuk menggunakan dana tersebut selama jangka waktu tertentu dan mengembalikan dalam jumlah yang sama pada akhir periode yang disepakati

menurut (Ridwan, 2008: 61).

Pinjaman kebajikan tersebut juga dapat dikatakan sebagai wujud

Corporate Social Responsibility (CSR), yaitu tanggung jawab sosial perusahaan terhadap lingkungan masyarakat sekitar. Sebagai entitas bisnis

lembaga keuangan syariah khususnya Baitul Maal waa Tanwil (BMT) memang harus bertanggung jawab terhadap masyarakat dan lingkungannya, yang merupakan penerapan dari salah satu asas Good Corporate Governance

(GCG), yaitu asas Responsibility (Responsibilitas). Perusahaan harus melaksanakan tanggung jawab sosial dengan membuat perencanaan dan

pelaksanaan yang memadai demi mewujudkan masyarakat damai bermartabat (Zarkasyi, 2008: 40). Akan tetapi dalam menjalankan aktivitas intermediasi keuangan, sebuah BMT berhadapan dengan berbagai macam risiko, dari

5

manajemen yang bukan saja professional tetapi juga berintegritas tinggi.

Disinilah antara lain corporate governance (CG) menjadi sangat penting sehingga memerlukan pengaturan khusus menurut (Abdullah, 2010: 12).

Shanmugam dan Perumal dalam (Abdullah, 2010: 13), menjelaskan

bahwa corporate governance merujuk kepada sistem dan metode bagaimana perusahaan (koorporasi) diarahkan, ditata atau dikendalikan. Ketentuan hukum

dan kelaziman yang mempengaruhi arah dan tujuan yang menggerakkan perusahaan. Proses pemantauan kinerja perusahaan dengan menerapkan langkah langkah pencegahan yang tepat yang terkait dengan konsep

transparansi, integritas dan akuntabilitas.

Tidak hanya bank umum namun alangkah baiknya jika lembaga

keuangan mikro juga diwajibkan dalam melaksanakan prinsip-prinsip GCG (Good Corporate Governance) dalam setiap kegiatan usahanya pada seluruh tingkatan atau jenjang organisasi, termasuk pada saat penyusunan visi, misi,

rencana, strategis, pelaksanaan kebijakan, dan langkah-langkah pengawasan intern pada tingkatan atau jenjang organisasi apapun menurut (Abdullah, 2010:

74).

Ketiadaan atau kekurangan pada panduan Good Corporate Governance (GCG) dalam Perbankan syariah (Islam) menyebabkan kesulitan dalam

pengukuran terhadap implementasi kepatuhan syari’ah (shariah compliance), khususnya terhadap operasional dari bisnis perbankan dan tidak semata-mata

GCG yang khusus. Jika hal ini tidak bisa disediakan, maka perbankan syariah

akan kehilangan karakternya yang paling mendasar/ fundamental dan hal ini akan menimbulkan ketidak-kejelasan target dan tujuan dimasa depan. Hal ini menjadi bukti bahwa secara kuantitas, dibalik perkembangan perbankan Islam,

terutama dari jumlah bank dan kantor cabang mereka, dan asset mereka secara keseluruhan, telah timbul permasalah terhadap upaya untuk

mengimplementasikan/ menerapkan prinsip-prinsip Syariah.

BMT Syamil Ampel berada di wilayah Kecamatan Ampel, Kab Boyolali memiliki kegiatan funding dan landing. Pembiayaan BMT Syamil Ampel sangat memperhatikan sektor UKM yang benar-benar membutuhkan modal yang ringan jauh dari riba, untuk mendukung pertumbuhan ekonomi

di sektor mikro agar tetap bertahan. Serta sangat peduli dalam bidang pendidikan sehingga bagi masyarakat yang dirasa kurang mampu dan layak mendapatkan dana sosial demi mewujudkan tujuan Negara yaitu mencerdaskan

kehidupan bangsa.Untuk mewujukan lembaga keuangan mikro syariah yang dapat dipercaya khususnya pada pembiayaan Qardhul Hasan perlunya adanya

Corporate Governance yang dapat mendeteksi apakah BMT Syamil Ampel dapat berjalan dengan baik. Berdasarkan latar belakang permasalahan seperti diuraikan di atas penulis tertarik untuk melakukan penelitian sehingga

dalam penulisan tugas akhir mengambil judul “Analisis Pembiayaan

Qardhul Hasan Dalam Rangka Mewujudkan Good Corporate Governance

di BMT Syamil Ampel”.

7

Berdasarkan landasan teori yang sudah terurai diatas berikut rumusan

masalah, yaitu;

1. Bagaimana prosedur pembiayaan Qardhul Hasan di BMT Syamil Ampel? 2. Bagaimana upaya BMT Syamil Ampel dalam mewujudkan Good

Corporate Governance melalui pembiayaan Qardhul Hasan?

3. Apa kendala yang dihadapi BMT Syamil Ampel dalam rangka

mewujudkan Good Corporate Governance melalui pembiayaan Qardhul Hasan?

C. Tujuandan Manfaat Penelitian

1. Tujuan penelitian ini adalah:

a. Mengetahui bagaimana prosedur pembiayaan Qardhul Hasan di BMT Syamil Ampel.

b. Memahami upaya BMT Syamil Ampel dalam mewujudkan Good Corporate Governance melalui pembiayaan Qardhul Hasan.

c. Mengetahui kendala yang dihadapi BMT Syamil Ampel dalam rangka mewujudkan Good Corporate Governance melalui pembiayaan

Qardhul Hasan.

2. Manfaat Penelitian

1) Menjadikan tambahan referensi untuk mahasiswa setelah penulis

melakukan penelitian dan pengamatan.

2) Menciptakan hubungan baik antara lembaga pendidikan dengan lembaga keuangan, sehingga membantu terbentuknya lapangan

pekerjaan. b. Bagi Penulis

Sebagai alat ukur agar dapat mengetahui sejauh mana ilmu yang diperoleh di bangku perkuliahan dan mempraktikan teori-teori dari mata kuliah yang diberikan.

c. Bagi Peneliti Lain

Menjadi bahan perbandingan dalam memperoleh informasi

ketika melakukan penelitian di tempat yang berbeda, sehingga saling dapat bertukar pikiran satu sama lain.

d. Bagi LKS

Hasil penelitian dapat digunakan sebagai bahan pengembangan perusahaan yang bersangkutan.

e. Bagi Masyarakat

Sebagai wacana baru yang dapat di pahami dan dikenali apa

saja produk yang di tawarkan di BMT Syamil Ampel. Terutama pada produk pembiayaan, hal ini membuat bahwasanya produk tersebut tak asing lagi di kalangan masyarakat keberadaan BMT Syamil Ampel.

Sebagai sumber informasi bagaimana cara pengajuan pembiayaan

9

bagaimana pelaksanaan pembiyaan Qardhul Hasan di BMT Syamil Ampel.

D. Metode Penelitian

1. Jenis Penelitian

Penelitian ini adalah penelitian lapangan yakni dilakukan ditempat observasi yaitu BMT Syamil Ampel. Jenis penelitian ini adalah metode

kualitatif bersifat deskriptif. Penelitian kualitatif adalah data yang dinyatakan dalam bentuk bukan bilangan, atau dengan kata lain data kualitatif adalah data yang disajikan dalam bentuk kata-kata yang

mengandung makna atau berbentuk kategori. Ciri data kualitatif adalah tidak bisa dilakukan operasi matematika, seperti penambahan,

pengurangan, perkalian, pembagian dan pangkat. Data kualitatif dapat dibagi menjadi dua bagian, yaitu data berskala nominal dan data berskala

ordinal (Noor, 2014: 13). Peneliti akan menggambarkan secara terperinci tentang optimalisasi produk qardhul hasan di BMT Syamil Ampel.

2. Sumber Data

Jenis jenis data dalam penelitian ini dibedakan menjadi dua yaitu; a. Data primer

Data primer diperoleh langsung dari pihak pihak yang bersangkutan yang menjadi responden di BMT Syamil Ampel. Sedangkan data yang diperlukan dalam penelitian ini antara lain:

2) Data tentang perkembangan pembiayaan qardhul hasan dan angsuran.

3) Data laporan keuangan. b. Data sekunder

Data sekunder merupakan data untuk melengkapi data pokok diperoleh dari keperpustakaan BMT meliputi :

1) Sejarah dan perkembangan BMT Syamil Ampel. 2) Jenis-jenis produk

3) Struktur organisasi

4) Pelayanan pembiayaan c. Wawancara (interview)

Wawancara dilakukan secara langsung dengan karyawan dan pimpinan BMT Syamil Ampel. Teknik pengumupulan data ini

digunakan peneliti untuk mendapatkan keterangan-keterangan lisan melalui bercakapan. Dengan menyusun daftar pertanyaan yang akan diberikan terkait dengan produk qardhul hasan.

E. Sistematika Penulisan

Dalam penulisan tugas akhir ini penulis membuat sistematika penulisan

sebagai berikut:

BAB I PENDAHULUAN

Bab ini merupakan bab pembuka yang berisi dari beberapa sub,

11

kegunaan, penelitian terdahulu, metode penelitian, penegasan istilah

dan sistematika penulisan. BAB II LANDASAN TEORI

Bab ini membahas tentang telaah pustaka yang berisi landasan

teoritis, terhadap masalah dan ditinjau terhadap hasil karya lain yang sebelumnya dilakukan. Kerangka teoritik membahas tentang

konsep-konsep teoritik yang muncul dalam telaah pustaka dalam rangka menjelaskan masalah-masalah yang dipilih.

BAB III LAPORAN OBYEK PENELITIAN

Bab ini membahas tentang gambaran umum, yang berisi sejarah berdirinya BMT Syamil Ampel, visi dan misi BMT Syamil Ampel,

tujuan dan fungsi BMT Syamil Ampel.Selanjutnya meliputi data-data diskriptif yang berisi usaha-usaha yang dilakukan BMT Syamil

Ampel, produk-produk, struktur organisasi, badan hukum, lokasi dan permodalan.Kemudian strategi yang digunakan BMT Syamil Ampel dalam menghadapi persaingan antar lembaga keuangan

syariah yang ada. BAB IV ANALISIS DATA

Bab ini penulis menjelaskan masalah yang telah dirumuskan berdasakan landasan teori dan informasi yang diperoleh dari BMT

BAB V PENUTUP

Bab ini penulis menyajikan kesimpulan yang diambil berdasarkan pada analisis data penelitian yang telah dilakukan, dan berisikan saran yang disusun dari hasil kesipulan tersebut, baik bagi pihak

objek penelitian ataupun bagi pihak pihak lainnya yang membutuhkan untuk digunakan sebagai bahan referensi yang juga

13

BAB II

LANDASAN TEORI

A. Kajian Pustaka

Penelitian Heru dan Abdul (2013) meneliti tentang Model pembiayaan

qardhul hasan sangat penting untuk memberikan solusi pembiayaan bagi pedagang kaki lima yang selama ini tidak memiliki akses permodalan ke lembaga keuangan. Beberapa lembaga seperti bank syariah, BPR syariah, BMT, Laznas dan Bazda Kota Semarang dan Bazda Provinsi Jawa Tengah

sudah menyalurkan pembiayaan tersebut namun masih dalam proporsi yang kecil. Menyimpulkan bahwa tingkat kemacetan pembiayaan qardhul hasan

sangat kecil dan mayoritas PKL merasakan adanya peningkatan omzet dan tingkat kesejahteraan mereka.

Peneliti Andini (2011) meneliti tentang “Pengelolaan Dana Qardhul

Hasan terhadap Pemberdayaan Masyarakat kampong Sukamulya”

menyimpulkan bahwa ada beberapa yaitu: penghimpunan dana pengelolaan

BAZ kota Bogor, penyaluran dana, pemanfaatan pengelolaan dan Pendayagunaan BAZ di kota bogor. Hasil pengelolaan dan pendayagunaan

Dana Qardhul Hasan BAZ Kota Bogor dalam upaya peningkatan taraf hidup masyarakat Kampung. Sukamulya dapat dikatakan sudah berpengaruh/ berdampak. Hal ini dapat dilihat dari berdasarkan besarnya jumlah pendapatan

Penelitian Rondiatin (2010) tentang “ Analisa Pembiayaan Al Qardhul Hasan pada BMT AMAN SALATIGA” menyimpulkan bahwa berdasarkan

penelitian yang penulis lakukan dapat diambil dari kesimpulan bahwa prosedur realisasi pembiayaan qardhul hasan adalah setelah menandatangani akad pembiayaan, bagian pemasaran memberikan berkas catatan kepada bagian pembiayaan membuat kwitansi, yang berisi nominal pembiayaaan lalu

diberikan kepada nasabah atau meminta nasabah untuk menandatangani, kwitansi pembayaran yang telah ditandatangani nasabah dan bagian pembiayaan kemudian diserahkan kepada teller, teller yang memberikan

sejumlah uang kepada nasabah.

Peneliti Adnan (2006) yang meneliti tentang Evaluasi Non Perfoming Loan (NPL) Pinjaman Qardhul Hasan (Studi Kasus di BNI Syariah Cabang Yogyakarta) qardhul hasan ini mempunyai keterbatasan dalam ruang lingkup penelitian hanya pada BNI Syariah dengan obyek penelitian hanya pada 1 (satu) cabang BNI Syariah, dan perkembangan pinjaman qardhul hasan hanya dilihat 3 (tiga) tahun, sedangkan data untuk meneliti perkembangan pinjaman qardhul hasan Perbankan Syariah di Indonesia belum tersedia pada Bank Indonesia. Penelitian ini mempunyai keterbatasan

15

kesehatan koperasi simpan pinjam atau unit simpan pinjam dari menteri

koperasi memberikan toleransi pinjaman macet 10%. Saran untuk penelitian selanjutnya harus memperluas lingkup penelitian qardhul hasan dengan obyek penelitian dan sample pada perbankan syariah di Indonesia serta

perkembangan pinjaman qardhul hasan dilihat secara makro di Indonesia.

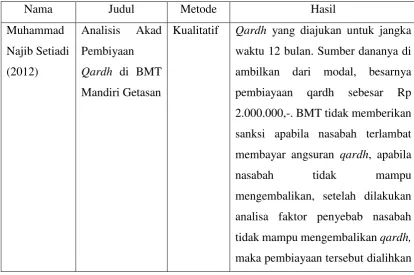

Peneliti Setiadi (2012) dengan judul “Peneliti Analisis Akad Pembiyaan

Qardhdi BMT Mandiri Getasan” menyimpulkan Qardh yang diajukan untuk jangka waktu 12 bulan. Sumber dananya di ambilkan dari modal, besarnya pembiayaan qardh sebesar Rp 2.000.000,-. BMT tidak memberikan sanksi

apabila nasabah terlambat membayar angsuran qarh, apabila nasabah tidak mampu mengembalikan, setelah dilakukan analisa faktor penyebab nasabah

tidak mampu mengembalikan qardh, maka pembiayaan tersebut dialihkan kedalam akad qardhul hasan, dimana nasabah tidak harus mengembalikan pembiayaan qardhul hasan pada BMT Mandiri Getasan didasarkan pada Al Quran, surat Al-Baqarah, ayat 280.

Peneliti Zunita (2016) dengan judul” Analisis Pembiayaan Qardhul

Hasan di BMT Karisma Magelang” menyimpulkan Qardhul hasan

diperiotaskan untuk usaha kecil yang kurang mampu secara ekonomi, dan yang

mampu mengembalikan maka dilakukan analisa faktor penyebab nasabah tidak

mampu membayar angsuran maka pembiayaan tersebut diihklaskan atau di hapus dari pihak BMT.

Peneliti Putriyana, (2016) dengan judul”Analisis Pembiayaan Qardhul

Hasan pada PT BANK SYARIAH MANDIRI (BSM) KC UNGARAN” menyimpulkan Prosedur pembiayaan qardhul hasan di Bank Syariah Mandiri (BSM) KC Ungaran tidak menggunakan jaminan serta persyaratan cukup mudah dengan jangka waktu jatuh tempo selama satu tahun. Bank Syariah Mandiri (BSM) KC Ungaran bekerja sama dengan masjid dalam penyaluran

dana pembiayaan qardhul hasan dengan maksud untuk memberdayakan ekonomi masyarakat sekitar masjid. Nasabah pembiayaan qardhul hasan tiap orang menerima maksimal Rp 2.000.00,-, sumber dana qardhul hasan melalui zakat, infaq, sodaqoh yang berasal dari LAZNAS (Lembaga Amil Zakat

Nasional) Bank Syariah Mandiri (BSM) Semarang. Penyaluran pembiayaan

qardhul hasan di Bank Syariah Mandiri (BSM) KC Ungaran sudah terlaksana dengan tepat sasaran yaitu pihak yang mendapat pembiayaan qardhul hasan

ini masyarakat menengah kebawah yang memiliki usaha kecil dan menengah. Dari pemaparan penelitian yang sudah ada diatas maka penelitian yang

akan diajukan penulis berbeda dengan penelitian sebelumnya. Beberapa perbedaan penelitian itu antara lain objek penelitian yang akan dilakukan, yaitu di BMT Syamil Ampel. Peneliti lebih fokus pada bagaimana prosedur

17

pembiayaan Qardhul Hasan, serta mengetahui kendala yang dihadapi BMT Syamil Ampel dalam rangka mewujudkan Good Corporate Governance

melalui pembiayaan Qardhul Hasan. Peneliti menggunakan metode penelitian kualitatif dengan metode pengumpulan data menggunakan metode wawancara,

observasi dan studi dokumentasi. Dengan perbedaan–perbedan yang ada maka dapat disimpulkan bahwa penelitian tentang analisis pembiayan qardhul hasan

dalam rangka mewujudkan good corporate governance dengan mengambil judul “Analisis Pembiayaan Qardhul Hasan Dalam Rangka Mewujudkan

Good Corporate Governance di BMT Syamil Ampel”ini berbeda dan belum pernah ada yang melakukannya.

Adapun ringkasan mengenai perbedaan dan persamaan penelitian

terdahulu dan penelitian ini, sebagai berikut:

Tabel 2.1. Penelitian Sebelumnya waktu 12 bulan. Sumber dananya di ambilkan dari modal, besarnya pembiayaan qardh sebesar Rp 2.000.000,-. BMT tidak memberikan sanksi apabila nasabah terlambat membayar angsuran qardh, apabila nasabah tidak mampu mengembalikan, setelah dilakukan analisa faktor penyebab nasabah tidak mampu mengembalikan qardh,

kedalam akad qardhul hasan, dimana nasabah tidak harus mengembalikan pembiayaan qardhul hasan pada BMT Mandiri Getasan didasarkan pada Al Quran, surat Al-Baqarah, ayat 280.

Deskriptif Qardhul hasan diperiotaskan untuk usaha kecil yang kurang mampu secara ekonomi, dan yang ingin mengembangkan usahanya, juga membantu masyarakat yang tidak mmpu, berobat, membayar hutang, biaya sekolah, biaya pernikahan. Sumber dana awal qardhul hasan berasal dari infaq. Pembiayaan yang di kabulkan BMT Karisman Magelang adalah Rp 5.000.000,-. BMT tidak memberikan sanksi ataupun denda apabila nasabah telat membayar angsuran, jika tidak mampu mengembalikan maka dilakukan analisa faktor penyebab nasabah tidak mampu membayar angsuran maka pembiayaan tersebut diihklaskan atau di hapus dari pihak BMT.

Putriyana (2016)

Analisis Pembiayaan

Kualitatif Prosedur pembiayaan qardhul hasan

19

Ungaran tidak menggunakan jaminan serta persyaratan cukup mudah dengan jangka waktu jatuh tempo selama satu tahun. Bank Syariah Mandiri( BSM) KC Ungaran bekerja sama dengan masjid dalam penyaluran dana pembiayaan

qardhul hasan dengan maksud untuk memberdayakan ekonomi masyarakat sekitar masjid. Nasabah pembiayaan qardhul hasan tiap orang menerima maksimal Rp 2.000.00,-, sumber dana qardhul hasan melalui zakat, infaq, sodaqoh yang berasal dari LAZNAS (Lembaga Amil Zakat Nasional) Bank Syariah Mandiri( BSM) Semarang. Penyaluran pembiayaan

qardhul hasan di Bank Syariah Mandiri( BSM) KC Ungaran sudah terlaksana dengan tepat sasaran yaitu pihak yang mendapat pembiayaan

PINJAMAN

perkembanganpinjaman qardhul hasan hanya dilihat 3(tiga) tahun, sedangkan data untuk menelitiperkembangan pinjaman

qardhul hasanPerbankan Syariah di Indonesia belumtersedia pada Bank Indonesia.Penelitian ini mempunyai keterbatasan dalam hal pengujian suatu teoridengan menguji sebagian dari varibelprinsip 7 C dan 7 P dalam pemberian suatukredit.

B. Kajian Teori

1. Pembiayaan

a. Pengertian

Pembiayaan menurut Kamus Pintar Ekonomi Syariah, pembiayaan diartikan sebagai penyediaan dana atau tagihan yang

dipersamakan dengan itu berupa, (a) transaksi bagi hasil dalam bentuk mudharabah dan musyarakah, (b) transaksi sewa menyewa dalam

bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiyah bit tamlik, (c) transaksi jual beli dalam bentuk piutang murabahah, salam, dan

istishna’, (d) transaksi pinjam meminjam dalam bentuk piutang qardh,

(e) transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multi jasa, berdasarkan persetujuan atau kesepakatan antara bank

21

dibiayai dan atau diberi fasilitas dana untuk mengembalikan dana

tersebut untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil menurut (Asiyah, 2014: 2). Pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun

lembaga menurut (Muhammad, 2005:17).

Berdasarkan tujuan pembiayaan yang ada dapat dibagi menjadi 2 bagian yaitu berdasarkan tingkat makro dan mikro namun disini kita

akan lebih fokuskan ke mikro berdasarkan tema besar. Tujuan tersebut yaitu untuk:

1) Upaya untuk memaksimalkan laba, yang artinya setiap usaha yang dibuka memiliki tujuan tertinggi, yaitu menghasilkan laba usaha.

Untuk dapat menghasilkan laba maksimal maka diperlukan dukungan dana yang cukup.

2) Upaya meminimalkan risiko, dengan arti usaha yang dilakukan

agar mampu menghasilkan laba maksimal, maka pengusaha harus mampu meminimalkan risiko yang mungkin timbul. Risiko

kekurangan modal usaha dapat diperoleh melalui tindakan pembiayaan.

3) Pendayagunaan sumber ekonomi, artinya sumber daya ekonomi

Jika sumber daya alam dan sumber daya manusianya ada, dan

sumber daya modal tidak ada, maka dipastikan diperlukan pembiayaan. Dengan demikian, pembiayaan pada dasarnya dapat meningkatkan daya guna sumber daya ekonomi.

4) Penyaluran kelebihan dana, yang artinya dalam kehidupan masyarakat ada pihak yang kelebihan dana, sementara ada pihak

yang kekurangan dana. Dalam kaitan dengan masalah dana, maka mekanisme pembiayaan dapat menjadi jembatan dalam penyeimbangan dan penyaluran kelebihan dana dari pihak yang

kelebihan kepada pihak yang kekurangan dana menurut (Asiyah, 2014: 6).

Namun secara umum tujuan pembiayaan ada dua fungsi yang saling berkaitan. Profitability yaitu tujuan untuk memperoleh hasil dari

pembiayaan berupa keuntungan yang diraih dari bagi hasil yang diperoleh dari usaha yang dikelola bersama nasabah. Safety yakni keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar

terjamin sehingga tujuan profitability dapat benar benar tercapai tanpa hambatan yang berarti.

Pembiayaan yang diselenggarakan bank syariah memiliki fungsi yaitu; meningkatkan daya guna uang, meningkatkan daya guna barang, meningkatkan peredaran uang, mnimbulkan kegairahan berusaha,

23

b. Prosedur analisis pembiayaan

1) Berkas dan pencatatan

2) Data pokok dan analisis pendahuluan

a) Realisasi pembelian, produksi dan penjualan

b) Rencana pembelian, produksi dan penjualan c) Jaminan

d) Laporan keuangan

e) Data kualintatif dari calon debitur 3) Penelitian data

4) Penelitian atas realisasi usaha 5) Penelitian atas rencana usaha

6) Penelitian dan penilaian barang jaminan

7) Laporan keuangan dan penelitiannya menurut (Asiyah, 2014: 88)

2. Qardhul Hasan

a. Implementasi

Qardhul Hasan merupakan pinjaman lunak yang di berikan kepada anggota yang benar-benar kekurangan modal/ kepada mereka yang sangat membutuhkan untuk keperluan yang sifatnya

darurat. Nasabah cukup mengembalikan pinjaman sesuai dengan nilai yang di berikan oleh BMT (Yunus, 2009: 38).

1) Landasan syariah

a) Sumber Hukum Al Qur’an

”Dan jika ia (orang yang berutang itu) dalam kesulitan,

menyedekahkan (sebagian atau semua utang) itu, lebih baik

bagimu, jika kamu mengetahui.” (QS 2: 280). b) As Sunnah

”Orang yang melepaskan seorang muslim dari

kesulitannya di dunia, Allah akan melepaskan kesulitannya di hari kiamat; dan Allah senantiasa menolong hamba Nya

selama ia (suka) menolong saudara Nya” (H.R. Muslim). Dari Abu Qatadah:”Wahal rasulullah, bagaimanakah jika

aku berjihad dengan jiwa dan hartaku, aku bertempur penuh sabar demi mengharap pahala Allah dan maju terus pantang mundur, apakah aku masuk surga?” Rasulullah

menjawab: ”ya” Beliau mengatakan sebanyak tiga kali, kemudian ia bersabda :”kecuali jika kamu mati dan kamu

punya utang serta kamu tidak membayarnya”(H.R.

Muslim).

Telah dihadapkan kepada Rasulullah (mayat seorang lelaki

untuk dishalatkan). Rasulullah bertanya”Apakah dia mempunyai warisan?” Para sahabat menjawab ”Tidak”, Rasulullah bertanya lagi, ” Apakah dia mempunyai utang?” Para sahabat menjawab ”Ya, sejumlah tiga dinar”’ Rasulullah pun menyuruh para sahabat untuk menshalatkannya (tetapi beliau sendiri tidak). Abu

Qatadah lalu berkata, ”saya menjamin utangnya ya rasulullah”. Maka Rasulullah pun menshalatkan mayat

tersebut (H.R. Bukhari). 2) Rukun

a) Pelaku, terdiri atas pemberi dan penerima pinjaman

b) Objek akad, berupa uang yang dipinjamkan c) Ijab Kabul/serah terima

3) Tujuan

Pada dasarnya pinjaman qardhul hasan bertujuan atau diperuntukkan untuk mereka kaum duafa yang memerlukan

pinjaman konsumtif jangka pendek untuk tujuan yang sangat darurat (pendidikan dan biaya rumah sakit).

25

Sumber dana pinjaman Qardhul Hasan dapat berasal dari modal, infaq, shadaqah, denda, sumbangan, dan pendapatan non halal.

5) Pemberi Pinjaman (LKS)

a) Dapat memberikan pinjaman qardh untuk kepentingan nasabah berdasarkan kesepakatan.

b) Dapat membebankan biaya administrasi sehubungan dengan pemberian qard. Biaya administrasi ditetapkan dengan nominal tertentu, tanpa terkait dengan jumlah dan jangka

waktu pinjaman.

c) Dapat memperpanjang jangka waktu pengembalian atau

menghapus buku sebagian/ seluruh kewajiban pada waktu yang telah disepakati karena nasabah tidak mampu.

6) Peminjam (nasabah)

a) Nasabah wajib mengembalikan jumlah pokok pinjaman

qardhul hasan pada waktu yang disepakati.

b) Nasabah dapat memberikan tambahan/sumbangan dengan suka rela kepada bank selama tidak diperjanjikan dalam

akad.

c) Karakter nasabah harus diketahui dengan jelas.

d) Bank tidak diperbolehkan mempermasyarakatkan imbalan

b. Dokumentasi

1) Surat persetujuan prinsip 2) Akad Qardhul Hasan

3) Surat Permohonan realisasi Pinjaman Qardhul Hasan

4) Tanda Terima Uang oleh Nasabah c. Lain-lain

1) Semua biaya administrasi yang timbul akibat dari perjanjian ini dapat ditanggung oleh nasabah.

2) Penyaluran dana biaya administrasi dapat dilakukan secara

sekaligus atau secara mengangsur.

3) Atas pinjaman qardh, bank hanya boleh mengenakan biaya administrasi menurut (Muhammad, 2000: 17-151)

Akad terutama digunakan IDB ketika memberikan pinjaman

lunak kepada pemerintah. Biaya jasa ini pada umumnya tidak lebih dari 2,5 %, dan selama ini berkisar antara 1-2 persen. Dalam aplikasinya di perbankan syariah. Qardh biasa digunakan untuk menyediakan dana talangan kepada nasabah prima dan untuk menyumbang sektor usaha kecil/mikro atau membantu sektor sosial.

Dalam hal ini skema pinjamannya di sebut qardhul hasan menurut (Ascarya, 2011: 47)

d. Persyaratan untuk memperoleh fasilitas Qardhul Hasan

27

2) Jangka waktu paling lama 25 tahun, dengan masa tenggang

waktu paling lama 5 tahun

3) Dikenakan service free sebesar biaya yang benar benar dikeluarkan untuk pemberian pinjaman tersebut yang besarnya

tidak lebih dari 2,5% per tahun menurut (Antonio, dan Perwataatmadja, 1992: 67-68)

3. Governance

a. Governance

Governance adalah mekanisme, praktik dan tata cara pemerintah dan warga mengatur sumber daya dan memecahkan publik. Kualitas governance dinilai dari kualita interaksi yang terjadi antara komponen governance yaitu pemerintah.

Governance yang baik memiliki unsur transparansi, akuntabilitas, partisipasi, predictability menurut (Sumarto, 2003: 15)

b. Corporate Governance

Corporate Governance adalah konsep lama yang dipopulerkan kembali untuk mengantisipasi perubahan lingkungan yang dihadapi

oleh korporasi modern. Dari tahap perkembangannya terlihat bahwa konsepsi governance yang sekarang berkembang lebih mengarah ke konsep divergensi, yang dari hakikinya bersifat terbuka dan menerima

tetap sama untuk setiap institusi yang menerapkannya, karena

perbedaan yang ada dalam penerapan sistem governance semata mata dipengaruhi oleh hal hal yang bersifat konteks spesifik. Dengan tujuan akhir meningkatkan kinerja korporasi dan mengurangi benturan

kepentingan antara berbagai pihak yang berhubungan dengan perusahaan, penerapan governance secara lebih baik diharapkan akan berpengaruh pada perbaikan kondisi perekonomian secara keseluruhan menurut (Abdullah, 2010: 40)

c. Good Corporate Governance

Good Corporate Governance adalah sistem dan struktur untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang

saham (stakeholders value) serta mengalokasi berbagai pihak yang berkepentingan dengan perusahaan (stakeholder) seperti kreditor, supplier, asosiasi usaha, konsumen, pekerja, pemerintah dan masyarakat luas menurut (Tangkilisan, 2003: 11). Secara etimologis kata Governance berasal dari bahasa Perancis kuno gouvernance yang berarti pengendalian (control) dan suatu keadaan yang berada dalam situasi terkendali the state being governed (Abdullah, 2010: 24). Menurut Endraswati (2006: 9) Good Corporate Governance adalah sebagai suatu sistem dimana perusahaan diarahkan dan dikontrol dan sebagai suatu hubungn antara pimpinan perusahaan dengan pemegang

saham dan stakeholders.

29

1) Fairness (keadilan)

Inti dari keadilan adalah bahwa setiap keputusan yang diambil senantiasa memperhatikan kepentingan pemegang saham mayoritas. Atau dengan memberikan perlindungan pemegang

saham minoritas dan stakeholders lainnya dari rekayasa dan transaksi yang bertentangan dengan peraturan yang berlaku.

2) Transparency (transparansi)

Inti dari trasparansi adalah meningkatkan keterbukaan dari kinerja perusahaan secara teratur dan tepat waktu serta benar.

Dalam pengambilan keputusan direksi dan dewan komisaris senantiasa berupaya mengetengahkan keterbukaan kepada para

stakeholder, dengan lima karakteristik, yaitu komprehensif, relevan, friendly, reliable dan comparable.

3) Responsibility (tanggung jawab)

Inti dari tanggung jawab adalah bahwa selain bertanggung jawab untuk menjalankan perusahaan kepada pemegang saham,

direksi serta jajaran termasuk karyawan dan masyarakat. Perusahaan memiliki tannggung jawab untuk mematuhi hukum

dan ketentuan/peraturan yang berlaku, termasuk tanggap lingkungan dimana perusahaan berada.

4) Accountabilityi (akuntabilitas)

keseimbangan kekuasaan diantara anggota direksi, pemegang

saham, komisaris dan pengawas. Para komisaris, direksi dan jajarannya wajib memiliki kemampuan dan integritas untuk menjalankan usaha sesuai aturan dan ketentuan yng berlaku.

Sebagai contoh, kewenangan board of commissioners dan board of directions diatur dalam anggaran dasar (AD) dan anggaran rumah tangga (ART) perusahaan yang dilaksanakan secara konsekuen.

5) Commitment (komitmen)

Inti dari prinsip komitmen adalah bahwa pihak pengelola/manajemen dituntut memiliki komiten penuh untuk

selalu meningkatkan nilai perusahaan, senantiasa mengoptimalisasikan nilai pemegang saham, serta menurunkaan

tingkat resiko perusahaan menurut (Tangkilisan, 2003: 100).

d. Mekanisme Governance

Pedoman GCG menyebut pelaksanaan GCG dapat dilakukan

melalui lima tindakan utama yaitu; 1) penentapan misi dan visi dan nilai perusahaan, 2) penyusunan corporate governance structure, 3) pembentukan budaya koorporasi, 4) penerapan sarana, 5)

31

4. Teori Stakeholder

Stakeholder adalah semua pihak baik internal maupun eksternal yang memiliki hubungan baik bersifat mempengaruhi maupun di pengaruhi, bersifat lansung maupun tidak lansung oleh perusahaan (Retno,

dan Priantinah, 2012: 87)

Stakehorder theory pada abad ke 20 diperkenalkan oleh Freeman 1984 memiliki sudut pandang yang sangat berbeda dengan prespektif

shareholding, dengan mentakrifkan perusahaan sebagai organ (locus) yang berhubungan dengan berbagai pihak yang memiliki kepentingan

(stakeholder) yang berada di dalam maupun di luar perusahaan, bukan hanya pemegang saham, yang semuanya harus dipelihara dan dilindungi

kepentingannya oleh perusahaan. Untuk itu proponen yang menganut perspektif ini memandang hubungan yang berbasis kepercayaan (tust relasionships) dan etika bisnis (business ethics) merupakan prasyarat utama dan harus dijadikan acuan dalam setiap pengambilan keputusan melalui proses stakeholding management (Abdullah, 2010: 35-36).

Teori stakeholder dalam perspektif islam ahli-ahli ekonomi islam membentuk pemikiran Corporate Governance berdasarkan paradigma

perlindungan atas kepentingan dan kepentingan dan hak semua

33

BAB III

LAPORAN OBJEK PENELITIAN

A. Gambaran Umum BMT Syamil

BMT Syamil merupakan nama baru dari BMT Syariah Sejahtera Cabang Ampel yang berdiri tahun 2009. BMT Syamil beralamat di Jl.

Ampel-Candi No. 8 ( Timur Tugu Lilin ) Ampel, Boyolali 57352 Telepon: (0276) 334 7000.BMT Syamil dipercayakan kepada orang karyawan, yang beroperasi mengelola keuangan wilayah Pasar Ampel, dan sekitarnya.

B. Visi dan Misi

1. Visi

“Komitmen dalam syariah, amanah dan muamalah.”

2. Misi

a. Meningkatkankesejahteraan dan tarafhidupanggota pada khususnya dan masyarakat pada umumnya.

b. Sebagaiwadahpemberdayaanekonomianggota pada khususnya dan

masyarakat pada umumnya.

c. Sebagai gerakan ekonomi rakyat serta ikut membangun tataran

perekonomian nasional.

C. Struktur Organisasi

Bagan Sturuktur Organisasi

Sumber: SOP BMT Syamil

D. Susunan Manajemen BMT SYAMIL

1. Pengurus

a. Ketua : Joko Purnomo, M.Pd b. Sekretaris : Nur Arifin

c. Bendahara : Catur Riyanto

2. Pengawas

Susunan pengawas KJKS BMT SYAMIL adalah sebagai berikut:

35

2) Anggota : 1. Drs. Abdul Rachman

2. Slamet Wahyudi 3. Pengelola

Susunan Pengelola KJKS BMT SYAMIL adalah sebagai berikut:

a. Manajer : Sumiyati, S.Hi

b. Teller& Admin : Fitri Yunia Romadhoni, A.Md.Ei c. Marketing : Eva Hindun Khasanah A.Md

Eko Prasetyo, Amd.Ei Fitriana Ayu Lestari

E. Tugas dan Wewenang Jabatan

1. Dewan Pengawas Syariah

a. Identitas Jabatan

1) Dewan Pengawas Syariah (DPS) adalah badan yang dibentuk untuk

melakukan fungsi pengawasan kesyariahan. Oleh karena itu badan ini bekerja sesuai dengan pedoman-pedoman yang telah ditetapkan oleh Majelis Ulama Indonesia, dalam hal ini Dewan Syariah

Nasional (DSN);

2) Dewan Pengawas Syariah (DPS) harus terdiri dari para alim ulama

dibidang syariah muamalah yang juga memiliki pengetahuan umum

di bidang “baytut tamwiil” (keuangan bank dan atau koperasi).

Persyaratan lebih lanjut mempertimbangkan ketentuan Dewan

3) Dalam pelaksanaan tugas sehari-hari, DPS wajib mengikuti fatwa

DSN dalam rangka kesesuaian produk atau jasa KJKS dengan ketentuan dan prinsip syariah Islam.

b. Fungsi Utama Jabatan DPS adalah:

Melakukan pengawasan terhadap keseluruhan aspek organisasi dan usaha KJKS sehingga benar-benar sesuai dengan prinsip syariah

Islam.

c. Tanggung Jawab DPS adalah:

1) Memastikan produk atau jasa KJKS sesuai dengan syariah;

2) Memastikan tata laksana manajemen dan pelayanan sesuai dengan syariah; dan

3) Terselenggaranya pembinaan anggota yang dapat mencerahkan dan membangun kesadaran bersama sehingga anggota siap dan konsisten

bermuamalah secara Islami melalui wadah KJKS. d. Tugas-Tugas Pokok DPS adalah:

1) Memastikan produk dan jasa KJKS sesuai dengan syariah;

2) Memastikan tata laksana manajemen dan pelayanan sesuai dengan syariah;

3) Terselenggaranya pembinaan anggota yang dapat mencerahkan dan membangun kesadaran bersama sehingga anggota siap dan konsisten bermuamalah secara Islam melalui wadah KJKS; dan

37

e. Wewenang DPS adalah:

1) Meneliti barang, catatan, berkas, bukti-bukti dan dokumen lainnya yang ada pada KJKS;

2) Mendapatkan keterangan yang diperlukan baik dari pengurus,

manajemen atau staf dan anggota;

3) Memberikan koreksi, saran dan peringatan kepada pengurus dan

manajemen KJKS;

4) Menggunakan fasilitas yang tersedia untuk kelancaran pelaksanaan tugasnya atas persetujuan pengurus; dan

5) Melaporkan kepada DSN dan pihak berwenang tentang keadaan kesyariahan KJKS.

2. Manajer

a. Identitas Manajer

Posisi dalam Organisasi di bawah Badan Pengurus; membawahi langsung Kepala Bagian (Kabag.) Operasional, Kabag. Pemasaran. b. Fungsi Manajer

1) Memimpin Usaha KJKS di wilayah kerjanya sesuai dengan tujuan dan kebijakan umum yang telah ditentukan KJKS;

2) Merencanakan, mengkoordinasikan dan mengendalikan seluruh aktivitas lembaga yang meliputi penghimpunan dana dari anggota dan lainnya serta penyaluran dana yang merupakan kegiatan utama

3) Melindungi dan menjaga asset perusahaan yang berada dalam tanggung jawabnya;

4) Membina hubungan dengan anggota, calon anggota, dan pihak lain (customer) yang dilayani dengan tujuan untuk mengembangkan pelayanan yang lebih baik; dan

5) Membina hubungan kerjasama eksternal dan internal, baik dengan

para pembina koperasi setempat, badan usaha lainnya (Dep Kop UKM, INKOPSYAH, Dinas Pasar, Perusahaan Pengelola Pasar dan lain-lain) maupun secara internal dengan seluruh aparat pelaksana,

demi meningkatkan produktifitas usaha. c. Tanggung Jawab Manajer:

1) Menjabarkan kebijakan umum KJKS yang telah dibuat Pengurus dan disetujui Rapat Anggota;

2) Menyusun dan menghasilkan rancangan anggaran KJKS dan rencana jangka pendek, rencana jangka panjang, serta proyeksi (finansial maupun non finansial) kepada pengurus yang selanjutnya

akan dibawa pada Rapat Anggota;

3) Menyetujui pembiayaan yang jumlahnya tak melampaui batas

wewenang manajemen;

4) Mengusulkan kepada pengurus tentang penambahan, pengangkatan, pemberhentian karyawan sesuai dengan kondisi dan kebutuhan

39

5) Mengelola dan mengawasi pengeluaran dan pemasukan biaya-biaya

harian dan Tercapainya target yang telah ditetapkan secara keseluruhan;

6) Mengamankan harta kekayaan KJKS agar terlindungi dari bahaya

kebakaran, pencurian, perampokan dan kerusakan, serta seluruh asset KJKS;

7) Terselenggaranya penilaian prestasi kerja karyawan dan membuat laporan secara periodik kepada Badan Pengurus , berupa :

a) Bertanggung jawab atas selesainya tugas dan kewajiban harian

seluruh Bidang/ Bagian;

b) Tercapainya lingkup kerja yang nyaman untuk semua pekerja

yang berorientasi pada pencapaian target;

c) Bertanggung jawab atas terealisasinya semua program kerja;

d) Terjalinnya kerjasama dengan pihak lain secara baik dan menguntungkan dalam rangka memenuhi kebutuhan lembaga; e) Bertanggung jawab atas terciptanya suasana kerja yang dinamis

dan harmonis;

f) Bertanggung jawab atas tersedianya bahan Rapat Anggota

Tahunan

g) Menandatangani dan menyetujui permohonan pembiayaan dengan batas wewenang yang ada pada kantor Cabang/Unit; dan

d. Tugas- Tugas Pokok Manajer:

1) Menjabarkan kebijakan umum KJKS yang telah dibuat Pengurus dan disetujui Rapat Anggota;

2) Menyusun dan menghasilkan rancangan anggaran KJKS dan

rencana jangka pendek, rencana jangka panjang, serta proyeksi (finansial maupun non finansial) kepada pengurus yang

selanjutnya akan dibawa pada Rapat Anggota;

3) Menyetujui pembiayaan yang jumlahnya tidak melampaui batas wewenang manajemen;

4) Mengusulkan penambahan, pengangkatan dan mempromosikan serta pemberhentian karyawan pada kantor cabang/unit;

5) Mengelola dan mengawasi pengeluaran dan pemasukan biaya-biaya harian dan tercapainya target yang telah ditetapkan secara

keseluruhan;

6) Membuka peluang/akses kerja sama dengan jaringan/ lembaga lain dalam upaya mencapai target;

7) Mengamankan harta kekayaan KJKS agar terlindungi dari bahaya kebakaran, pencurian, perampokan dan kerusakan.

8) Terselenggaranya penilaian prestasi kerja karyawan dan membuat laporan secara periodic.

9) Menandatangani dan menyetujui permohonan pembiayaan dengan

41

10)Meningkatkan pendapatan dan menekan biaya serta mengawasi

operasional kantor wilayah masing-masing, e. Wewenang Manajer:

1) Memimpin Rapat Komite untuk memberikan keputusan terhadap

pengajuan pembiayaan;

2) Menyetujui / menolak secara tertulis pengajuan rapat komite secara

musyawarah dengan alasan-alasan yang jelas;

3) Menyetujui / menolak pencairan dropping pembiayaan sesuai dengan batasan wewenang;

4) Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai dengan batas wewenang;

5) Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan biaya operasional lain sesuai dengan batas wewenang;

6) Menyetujui / menolak penggunaan keuangan yang diajukan yang tidak melalui prosedur;

7) Memberikan terguran dan sanksi atas pelanggaran yang dilakukan

bawahan;

8) Melakukan penilaian prestasi karyawan sesuai dengan ketentuan

yang berlaku;

10)Mengadakan kerja sama dengan pihak lain untuk kepentingan

lembaga dalam upaya mencapai target proyeksi dan tidak merugikan lembaga; dan

11)Memutuskan menolak atau menerima kerjasama dengan pihak lain

dalam sesuai dengan kegiatan utama KJKS dengan alasan-alasan yang dapat diterima.

3. Kepala Bagian Operaional a. Identitas Jabatan

Unit Kerja : Bagian Operasional

Posisi dalam Organisasi : Di bawah Manajer KJKS sejajar Kabag. Pemasaran, membawahi seksi Pembukuan/Akuntansi, Layanan

Mitra usaha, Teller, serta SDM & Umum. b. Fungsi Kabag Operasional

Merencanakan, mengarahkan, mengontrol serta mengevaluasi seluruh aktifitas dibidang operasional baik yang berhubungan dengan pihak internal maupun eksternal yang dapat meningkatkan

profesionalisme KJKS atau UJKS Koperasi khususnya dalam pelayanan terhadap mitra maupun anggota KJKS

c. Tanggung Jawab Kabag Operasional:

1) Terselenggaranya pelayanan yang memuaskan (service excellence) kepada mitra/anggota KJKS;

43

3) Terbitnya laporan keuangan, laporan perkembangan pembiayaan

dan laporan mengenai penghimpunan dana secara lengkap, akurat dan sah baik harian, bulanan ataupun sesuai dengan periode yang dibutuhkan, Terarsipkannya seluruh dokumen-dokumen keuangan,

dokumen lembaga, dokumen pembiayaan serta dokumen penting lainnya;

4) Terarsipkannya surat masuk dan keluar serta notulasi rapat manajemen dan rapat operasional;

5) Terselenggaranya seluruh aktifitas rumah tangga KJKS; dan

6) Terselenggaranya absensi kehadiran karyawan dan terdokumentasinya hasil penilaian seluruh karyawan.

d. Tugas-Tugas Pokok Kabag Operasional

1) Terselenggaranya pelayanan yang memuaskan (service excellence)

kepada mitra/ anggota KJKS;

2) Terevaluasi dan terselesaikannya seluruh permasalahan yang ada dalam operasional KJKS;

3) Terbitnya laporan keuangan, laporan perkembangan pembiayaan dan laporan mengenai penghimpunan dana secara lengkap, akurat

dan sah baik harian, bulanan maupun sesuai dengan periode yang dibutuhkan;

4) Terarsipkannya surat masuk dan keluar serta notulasi rapat

manajemen dan rapat operasional;

6) Terselenggaranya absensi kehadiran karyawan dan dokumentasi

hasil penilaian seluruh karyawan serta pengajuan gaji. e. Wewenang Kabag Operasional

1) Mengeluarkan biaya operasional rutin dalam batas wewenang;

2) Mengajukan biaya operasional dan kebutuhan lain yang dibutuhkan untuk mendukung pekerjaan di bidang operasional kepada Manajer

KJKS untuk dipertimbangkan;

3) Menyetujui pengeluaran kas untuk penarikan tabungan dalam batas wewenang;

4) Melakukan kontrol terhadap kehadiran karyawan; 5) Memeriksa seluruh laporan dalam bidang operasional;

6) Menegur karyawan bidang operasional apabila bekerja tidak sesuai dengan prosedur yang berlaku;

7) Menyetujui pemotongan biaya administrasi tabungan untuk tabungan yang tidak bermutasi selama 6 bulan atau sesuai dengan kebijakan KJKS ;

8) Meminta pihak-pihak tertentu yang memegang tanggung jawab dana KJKS (uang muka biaya, TL pembiayaan lainnya) untuk cepat

menyelesaikannya, apabila waktu yang disepakati sudah tiba; dan 9) Memberikan masukan dan membantu bagian operasional lainnya

yang memerlukan bantuan, dalam kapasitasnya sebagai Kabag

45

a. Identitas Jabatan

Unit Kerja : Bagian Operasional,

Posisi dalam Organisasi : Di bawah Kabag. Operasional. b. Fungsi Teller

Merencanakan dan melaksanakan seluruh transaksi yang sifatnya tunai. c. Tanggung Jawab Teller

1) Mengelola fisik kas dan terjaganya keamanan kas; 2) Terselesaikannya laporan kas harian;

3) Tersedianya laporan arus kas pada akhir bulan untuk keperluan

evaluasi; dan

4) Menerima setoran dan penarikan tabungan serta simpanan

berjangka.

d. Tugas-Tugas Pokok Teller

1) Mengelola fisik kas dan terjaganya keamanan kas.

a) Melakukan penghitungan kas pada pagi dan sore hari saat akan dimulainya hari kerja dan akhirnya hari kerja yang harus

disaksikan oleh petugas yang berwenang;

b) Meneliti setiap keaslian uang masuk agar terhindar dari uang

palsu;

c) Menjaga ruang dari pihak-pihak yang tidak berkepentingan; d) Mengarsipkan laporan mutasi vault pada tempat yang aman;

e) Melakukan cross check antara vault dengan neraca dan rekapitulasi kas.

2) Terselesaikannya laporan kas harian

3) Tersedianya laporan arus kas pada akhir bulan untuk keperluan

evaluasi

a) Membuat laporan kas masuk dan keluar pada setiap akhir

bulan untuk setiap akun-akun yang penting; dan

b) Meminta pengesahan laporan arus kas dari yang berwenang sebagai laporan yang sah.

4) Menerima setoran dan penarikan tabungan

a) Memeriksa kelengkapan dan kebenaran pengisian slip setoran

(dalam slip setoran harus tertera nilai uang dalam bentuk angka dan huruf dengan nilai yang sama, pengisian slip harus ditulis

dengan jelas);

b) Mencocokkan saldo tabungan pada buku tabungan anggota dengan kartu tabungan anggota bersangkutan yang ada di

komputer, bila terjadi selisih maka bagian ini harus mencatat tambahan itu terlebih dahulu baru kemudian mencatat ke

dalam buku tabungan dan kartu tabungan anggota; e. Wewenang Teller

1) Menerima transaksi tunai dari transaksi-transaksi yang terjadi di

KJKS;

47

3) Mengeluarkan transaksi tunai pada batas nominal yang diberikan

atau atas persetujuan yang berwenang;

4) Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung yang kuat;

5) Mengetahui kode brankas tetapi tidak memegang kuncinya ataupun sebaliknya; dan

6) Meminta pertanggungjawaban keuangan kas kecil jika batas waktu pertanggungjawaban telah tiba.

5. SDM dan Umum

a. Identitas Jabatan

Unit Kerja : Bagian Operasional

Posisi dalam Organisasi : Di bawah Kabag. Operasional b. Fungsi SDM & Umum:

1) Melakukan pengadministrasian dan pemeliharaan data karyawan, serta hal-hal yang menyangkut ketenagakerjaan (absensi, cuti dan lain-lain), pendidikan, pelatihan, karir dan hubungan antar

karyawan; dan

2) Memberikan layanan kepada karyawan serta hal-hal umum lainnya

yang tidak termasuk dalam kegiatan bidang operasional koperasi yang telah diatur secara khusus dalam bidang pemasaran, operasional dan lain-lain.

1) Bertanggung jawab langsung pada Kabag. Operasional untuk bidang

umum dan bertanggung jawab langsung kepada Manajer KJKS atau untuk bidang SDM;

2) Bertanggung jawab dalam hal pengadministrasian danpemeliharaan

data karyawan serta hal-hal lain yang menyangkut ketenagakerjaan; 3) Bertanggung jawab dalam hal kebutuhan rumah tangga KJKS,

pengelolaan inventaris dan pembelian inventaris kantor;

4) Melakukan kegiatan administrasi pembukuan saldo ke rekening simpanan harian; dan

5) Melakukan aktifitas yang berkaitan dengan hubungan kepada pengawas, pengurus dan seluruh anggota KJKS dan juga pihak

eksternal.

d. Tugas-Tugas Pokok SDM & Umum:

1) Memberikan layanan kepada karyawan serta hal-hal umum, pengelolaan inventaris serta pembelian inventaris kantor.

a) Menyediakan segala kebutuhan rumah tangga KJKS dengan

berkoordinasi dengan bagian lain;

b) Bertanggung jawab pengelolaan inventaris kantor; dan

c) Menyediakan Kebutuhan ATK dan hal-hal lain yangberhubungan dengan kebutuhan rumah tangga KJKS.

2) Melakukan kegiatan administrasi Tabungan dan Simpanan

49

3) Melakukan aktifitas yang berkaitan dengan hubungan eksternal

KJKS.

4) Melakukan pengadministrasian dan pemeliharaan data karyawan, serta hal-hal yang menyangkut ketenagakerjaan, pendidikan,

pelatihan, karir dan hubungan antar karyawan. e. Wewenang SDM & Umum:

1) Memegang kas kecil sesuai dengan kebijakan yang ada untuk kebutuhan rumah tangga;

2) Membuat kebijakan yang berkaitan dengan hal-hal umum;

3) Membuat usulan tentang kebutuhan inventaris (pengadaan dan administrasi inventaris);

4) Melakukan pencairan dana untuk kebutuhan pengadaan inventaris kantor;

5) Membuat kebijakan yang berkaitan dengan ketenagakerjaan;

6) Membuat evaluasi terhadap absensi, job description&goal, kompetensi, motivasi, profesional dan aktivitas karyawan lainnya

yang berhubungan dengan pencapaian prestasi kerja; dan

7) Memberikan rekomendasi atas prestasi kerja karyawan sehubungan

dengan kegiatan mutasi, promosi, diklat &training serta reward dan

punishment. 6. Akuntansi/Pembukuan

a. Identitas Jabatan

Posisi dalam Organisasi : Di bawah Kabag. Operasional

b. Fungsi Akuntansi/ Pembukuan

Mengelola administrasi keuangan hingga ke pelaporan keuangan c. Tanggung Jawab Akuntansi/ Pembukuan

1) Pembuatan laporan keuangan;

2) Pengarsipan laporan keuangan dan berkas-berkas yang berkaitan

secara langsung dengan keuangan;

3) Menyiapkan laporan-laporan untuk keperluan analisis keuangan lembaga; dan

4) Pengeluaran dan penyimpanan uang dari dan ke brankas. d. Tugas-Tugas Pokok Akuntansi/ Pembukuan

1) Pembuatan laporan keuangan:

a) Membuat laporan keuangan harian meliputi neraca dan laba

rugi;

b) Membuat laporan keuangan akhir bulan, arus kas dan buku besar; dan

c) Menyediakan data-data yang dibutuhkan untuk kebutuhan analisis lembaga.

2) Pengarsipan laporan keuangan dan berkas-berkas yang berkaitan secara langsung dengan keuangan:

a) Mengarsipkan seluruh berkas keuangan sesuai dengan