PENGARUH CORPORATE SOCIAL RESPONSIBILITY,

LEVERAGE DAN PROFITABILITAS TERHADAP

PRAKTIK PENGHINDARAN PAJAK

Studi Empiris pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia Tahun 2016-2018

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Yosefine Graciella Pramudita Wibawa NIM: 162114037

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH CORPORATE SOCIAL RESPONSIBILITY,

LEVERAGE DAN PROFITABILITAS TERHADAP

PRAKTIK PENGHINDARAN PAJAK

Studi Empiris pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia Tahun 2016-2018

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Yosefine Graciella Pramudita Wibawa NIM: 162114037

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

Kupersembahkan untuk:

Tuhan Yang Maha Kuasa Papa dan Mamaku Tercinta Adikku Gabriella Benita Aryani Wibawa Semua sahabat-sahabatku

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

PENGARUH CORPORATE SOCIAL RESPONSIBILITY, LEVERAGE DAN PROFITABILITAS TERHADAP PRAKTIK PENGHINDARAN PAJAK

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2018)

dan diajukan untuk diuji pada tanggal 6 Mei 2020 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 29 Mei 2020 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Yosefine Graciella Pramudita Wibawa NIM : 162114037

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: “PENGARUH

CORPORATE SOCIAL RESPONSIBILITY, LEVERAGE DAN

PROFITABILIITAS TERHADAP PRAKTIK PENGHINDARAN PAJAK”

Studi Empiris pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di BEI Tahun 2016-2018.

Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 29 Mei 2020 Yang Menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis mendapat bantuan dalam menyelesaikan skripsi ini, serta bimbingan dan arahan dari berbagai pihak. Penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan diri melalui kegiatan-kegiatan serta organisasi yang ada dikampus.

3. Drs. Y.P. Supardiyono, M.Si., Akt., QIA., CA selaku Ketua Program Studi Akuntansi yang telah memberikan kesempatan untuk belajar dan mempersiapkan diri menjadi calon akuntan yang dapat bersaing pada penulis.

4. Antonius Diksa Kuntara, S.E., M.F.A selaku Dosen Pembimbing Akademik yang selalu memotivasi penulis, mendengarkan keluh kesah penulis selama perkuliahan dan memberikan nasihat pada saat bimbingan rencana studi dan hal lainnya agar penulis dapat menyelesaikan kuliah tepat waktu.

5. Agustinus Tri Kristanto, S.E., M. Si selaku Dosen Pembimbing Akademik mengantikan bapak Diksa yang telah menemani dan memberikan nasihat pada saat bimbingan rencana studi maupun terkait poin mahasiswa.

viii

6. M. Trisnawati R., SE., M.Si., Ak., QIA., CA selaku Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

7. Seluruh dosen Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma yang telah memberikan pengajaran kepada penulis menjadi calon akuntan yang dapat bersaing dengan mahasiswa yang lain.

8. Seluruh karyawan dan staf Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma yang telah memberikan bantuan serta informai kepada penulis, dan membuat lingkungan bersih sehingga penulis merasa nyaman saat menjalankan proses perkuliahan

9. Robertus Konteng Nurcahya Wibawa dan Stephani Lanny Irawati selaku orang tua dari penulis yang telah memberi dukungan berupa kasih sayang, motivasi, doa dan material.

10. Nenekku tercinta yang selalu memberikan doa serta semangat kepada penulis.

11. Gabriella Benita Aryani Wibawa selaku adik yang telah memberikan semangat dan hiburan kepada penulis, saat penulis merasa jenuh.

12. Om Rudi dan tante Lisa yang selalu bertanya mengenai hal menyangkut perkuliahan dan memberikan masukan kepada penulis.

13. Lucia Tri Kurnia Murti selaku sahabat penulis sejak SMP yang selalu memberikan waktu untuk menemani penulis, motivasi, nasihat dan mendengarkan keluh kesah penulis.

14. Desa, Tantri dan Danti selaku sahabat penulis sejak SMA yang selalu memberikan waktu untuk menemani penulis, motivasi, nasihat dan mendengarkan segala keluh kesah penulis.

15. Anna Grawinda Haniningtyas, Brigitta Ardelia Jascinda dan Vebriani Tulaksiman selaku sahabat seperjuangan penulis yang selalu memberikan semangat, masukan, nasihat, bantuan dan mengajak refreshing dikala penulis merasa jenuh.

16. Member 2020 squad selaku sahabat dari penulis yang telah menemani penulis selama perkuliahan.

ix

17. Teman-teman Dinding Akuntansi (Diksi) 2018 yang telah memberikan kesempatan kepada penulis untuk dapat berorganisasi serta memberikan pengalaman berharga selama berdinamika.

18. Teman-teman KJA Dr Consulting, selaku teman magang yang selalu menghibur penulis pada saat kerja, sehingga penulis merasa senang.

19. Teman-teman Kelas A yang telah menemani dan mendukung penulis selama perkuliahan dari awal semester hingga akhir semester.

20. Teman-teman MPAT kelas H yang telah memberikan informasi, dukungan serta masukan bagi penulis.

21. Teman-teman KKN Dusun Grogol atas pengalaman bersama selama satu bulan dan memberikan semangat kepada penulis dengan cara mengajak main atau pergi ke rumah pondokan saat penulis merasa bosan.

22. Bapak ibu Wagiran dan mas Agung selaku keluarga pondokan KKN yang selalu mendoakan, memberikan semangat dan perhatian kepada penulis. 23. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca

Yogyakarta, 29 Mei 2020

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT... xv

BAB I PENDAHULUAN ... 16

A. Latar Belakang Masalah ... 16

B. Rumusan Masalah ... 21

C. Tujuan Penelitian ... 22

D. Manfaat Penelitian ... 22

E. Sistematika Penulisan ... 23

BAB II TINJAUAN PUSTAKA ... 24

A. Pengertian Pajak ... 24

B. Peraturan Pajak Di Indonesia ... 25

C. Teori Agensi ... 26

D. Political Cost ... 27

E. Teori Stakeholder ... 27

F. Teori Legitimasi ... 30

G. Corporate Social Responsibility (CSR) ... 31

H. Corporate Social Responsibility Disclosure ... 35

I. Leverage... 37

J. Profitabilitas ... 38

K. Penghindaran pajak ... 40

xi

M. Perumusan Hipotesis ... 49

BAB III METODE PENELITIAN ... 53

A. Desain Penelitian ... 53

B. Tempat dan Waktu Penelitian ... 54

C. Subjek Penelitian ... 54

D. Data Penelitian ... 54

E. Teknik Pengumpulan Data ... 55

F. Populasi dan Sampel Penelitian ... 55

G. Variabel Penelitian ... 56

H. Model Penelitian ... 60

I. Teknik Analisis Data ... 61

BAB IV GAMBARAN UMUM OBJEK PENELITIAN... 69

BAB V ANALISIS DATA DAN PEMBAHASAN ... 73

A. Deskripsi Data ... 73 B. Analisis Data ... 85 C. Pembahasan ... 96 BAB VI PENUTUP ... 102 A. Kesimpulan ... 102 B. Keterbatasan Penelitian ... 102 C. Saran ... 102 DAFTAR PUSTAKA ... 103 LAMPIRAN ... 107

LAMPIRAN 1 Daftar Pernyataan Corporate Social Responsibility ... 108

LAMPIRAN 2 Pengolahan Data Menggunakan SPSS ... 111

xii

DAFTAR TABEL

Halaman

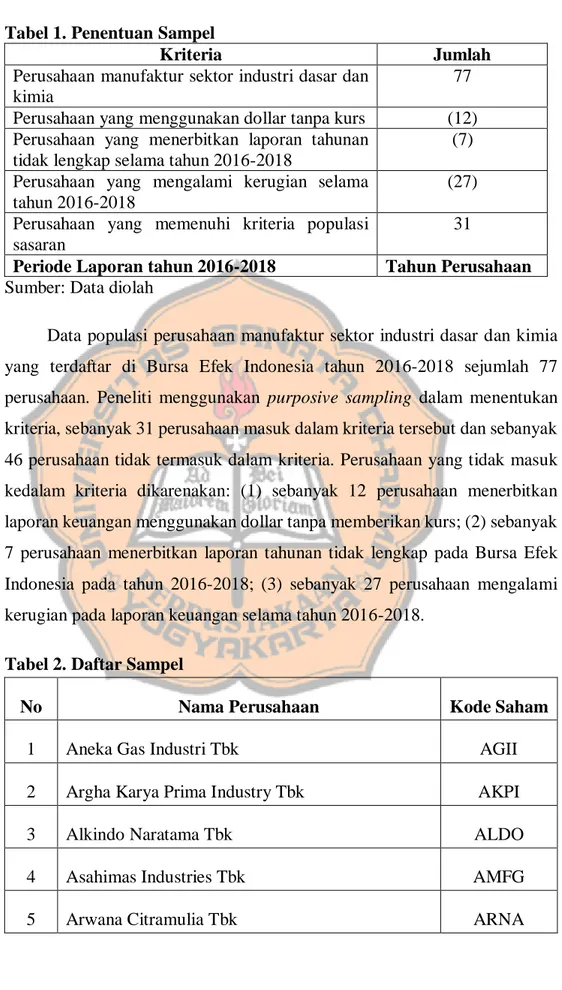

Tabel 1. Penentuan Sampel ... 70

Tabel 2. Daftar Sampel ... 70

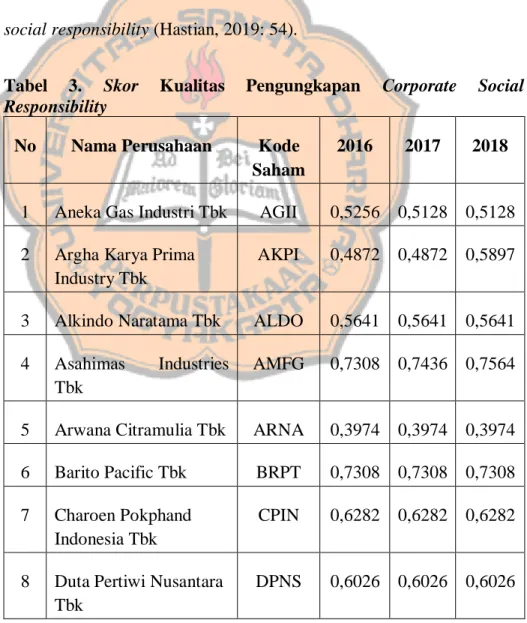

Tabel 3. Skor Kualitas Pengungkapan Corporate Social Responsibility .... 74

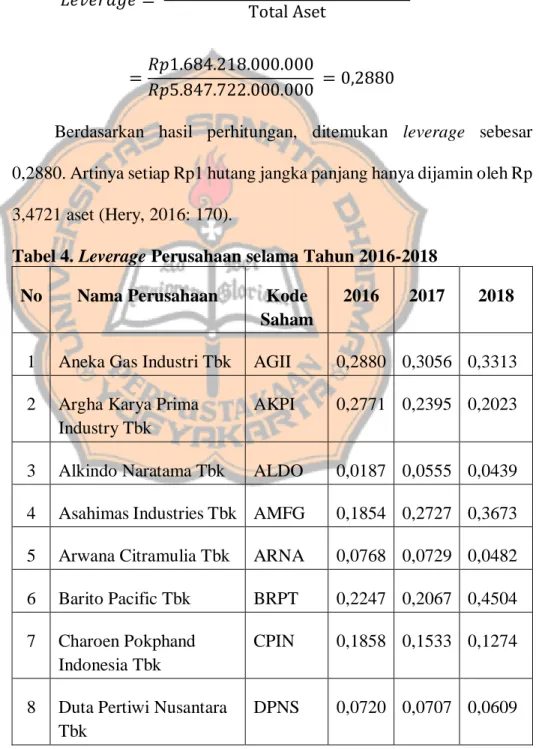

Tabel 4. Leverage Perusahaan selama Tahun 2016-2018 ... 77

Tabel 5. Profitabilitas Perusahaan selama Tahun 2016-2018 ... 80

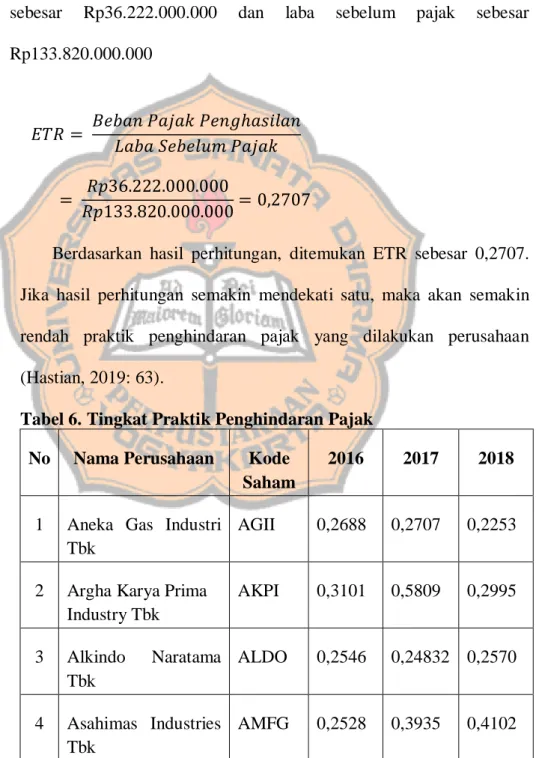

Tabel 6. Tingkat Penghindaran Pajak ... 83

Tabel 7. Hasil Statistik Deskriptif ... 87

Tabel 8. Hasil Normalitas Data Menggunakan Uji Statistik One Kolmogorov-Smirnov ... 89

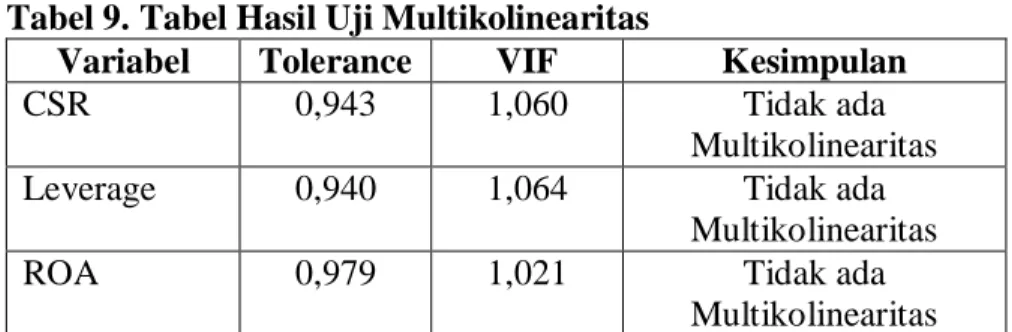

Tabel 9. Hasil Uji Multikolinearitas ... 90

Tabel 10. Hasil Uji Autokorelasi ... 91

Tabel 11. Hasil Uji Heteroskedastisitas dengan Uji Glejser ... 91

Tabel 12. Hasil Analisis Linier Berganda ... 92

Tabel 13. Hasil Uji Kelayakan Model (Uji F) ... 93

Tabel 14. Hasil Uji Signifikansi Parameter Individual (Uji t) ... 94

Tabel 15. Hasil Uji Koefisien Determinasi (Uji R2) ... 95

xiii

DAFTAR GAMBAR

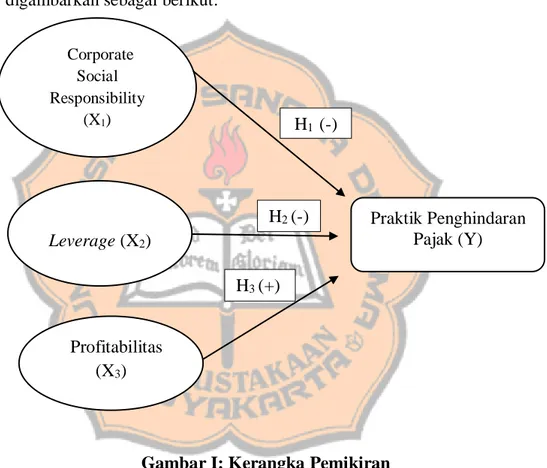

Halaman Gambar I. Kerangka Pemikiran ...60 Gambar II. Hasil Normalitas Data Menggunakan Analisis Grafik ...88

14

ABSTRAK

PENGARUH CORPORATE SOCIAL RESPONSIBILITY,

LEVERAGE DAN PROFITABILITAS TERHADAP

PRAKTIK PENGHINDARAN PAJAK

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di BEI Tahun 2016-2018)

Yosefine Graciella Pramudita Wibawa NIM: 162114037

Universitas Sanata Dharma Yogyakarta 2020

Penelitian ini bertujuan untuk mengetahui pengaruh corporate social

responsibility, leverage, dan profitabilitas terhadap praktik penghindaran pajak.

Populasi dalam penelitian ini merupakan perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia tahun 2016-2018. Perusahaan sampel berjumlah 31 perusahan yang dipilih dengan menggunakan metode purposive sampling. Kriteria dalam pengambilan sampel yaitu seluruh perusahaan manufaktur sektor industri dasar dan kimia pada tahun 2016-2018, menerbitkan laporan keuangan dengan mata uang Rupiah dan Dollar dengan mencantumkan kurs, laporan tahunan lengkap, laporan tahunan yang menyajikan mengenai pengungkapan corporate social responsibility perusahaan, dan laporan keuangan tidak mengalami kerugian. Data mengenai pengungkapan corporate

social responcibility dan laporan keuangan diperoleh dari laporan tahunan. Teknik

analisis yang digunakan adalah regresi linear berganda.

Hasil menunjukkan bahwa pengungkapan corporate social responsibility dan leverage tidak berpengaruh terhadap praktik penghindaran pajak, sedangkan profitabilitas berpengaruh positif terhadap praktik penghindaran pajak.

Kata kunci: Corporate Social Responsibility, Leverage, Profitabilitas, Praktik Penghindaran Pajak

15

ABSTRACT

THE INFLUENCE OF CORPORATE SOCIAL

RESPONSIBILITY DISCLOSURE, LEVERAGE AND

PROFITABILITY ON THE TAX AVOIDANCE

PRACTICE

(An Empirical Study on Manufacturing Companies of Basic and Chemical Industry Sector Listed on the Indonesia Stock Exchange in the Year 2016-2018)

Yosefine Graciella Pramudita Wibawa NIM: 162114037

Universitas Sanata Dharma Yogyakarta 2020

This study aims to determine the effect of corporate social responsibility disclosure, leverage and profitability on the tax avoidance practice.

The population of this research is manufacturing industry of basic and chemical sector listed on the Indonesian Stock Exchange in the Year 2016-2018. The samples are 31 firms selected by purposive sampling. The criteria for samples are all companies of basic and chemical industry sector in 2016-2018, published financial statements in Rupiah and Dollar by listed the exchange rate, a complete annual report for 2016-2018, an annual report that presents about corporate social responsibility disclosure and financial statement did not loss. The data about corporate social responsibility disclosure and financial statement was collected from annual report. Techniques analysis used was multiple linear regressions.

The result indicated that corporate social responsibility disclosure and leverage did not have effect on the tax avoidance practice, however profitability had positive effect on the tax avoidance practice.

Keywords: Corporate Social Responsibility, Leverage, Profitability, Tax Avoidance Practice

16

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pendapatan negara diatur dalam Undang-Undang Republik Indonesia. Pendapatan negara adalah hak pemerintah pusat yang diakui sebagai penambah kekayaan bersih yang terdiri atas penerimaan perpajakan, penerimaan negara bukan pajak dan penerimaan hibah (Undang-Undang Republik Indonesia Nomor 14 Tahun 2015). Penerimaan perpajakan merupakan sumber pendapatan negara yang paling besar dari ketiga aspek tersebut. Menurut online-pajak.com, menerbitkan artikel bahwa pajak memiliki andil dominan dari ketiga sumber pendapatan negara. Pemerintah dapat menjalankan program-program demi kesejahteraan masyarakat dan usaha yang ada di Indonesia dengan sebaik mungkin dengan adanya pembayaran pajak. Oleh karena itu, pemerintah menghimbau agar masyarakat membayar pajak penuh sesuai dengan peraturan perundang-undangan yang berlaku.

Wajib pajak di Indonesia dibagi menjadi dua yaitu wajib pajak orang pribadi dan wajib pajak badan (Waluyo, 2017: 23). Sesuai peraturan perundang-undangan, wajib pajak wajib memiliki Nomor Pokok Wajib Pajak (NPWP). Menurut laman online-pajak.com, menerbitkan artikel bahwa pada tahun 1983 Indonesia menganut sistem pembayaran dimana wajib pajak dapat menghitung dan melaporkan pajaknya sendiri yang sering disebut self

assessment system. Hal tersebut dapat memudahkan wajib pajak dalam

menghitung pajaknya sendiri, membayar dan melaporkan ke Kantor Pelayanan Pajak (KPP).

Pemerintah dan Dirjen Pajak berusaha mencari cara agar wajib pajak membayarkan pajaknya sesuai dengan peraturan perundang-undangan yang berlaku. Pada tahun 2017, pemerintah memberikan solusi yaitu amnesti pajak bagi orang pribadi atau badan untuk melaporkan pajaknya. Namun dengan kemudahan yang sudah di berikan pemerintah, masyarakat tetap berusaha menghindari pembayaran pajak, terlebih pada perusahaan.

Praktik penghindaran pajak dilakukan dengan tujuan agar perusahaan dapat mencapai tujuan utama yaitu memaksimalkan laba. Bagi perusahaan membayar pajak merupakan beban yang harus dibayarkan perusahaan kepada negara. Praktik penghindaran pajak dilakukan oleh banyak perusahaan dengan memanfaatkan adanya perbedaan aturan atau standar untuk menghitung laba menurut komersial dan laba menurut fiskal, karena tidak semua pendapatan maupun beban diakui oleh peraturan perpajakan yang ada di Indonesia (Suandy, 2016: 96).

Selama ini tidak terdapat Undang-Undang yang mengatur mengenai praktik penghindaran pajak secara tegas, maka praktik penghindaran pajak di anggap sebagai suatu hal yang legal. Bagi perusahaan yang melakukan praktik penghindaran pajak tidak dapat di hukum karena tidak ada sanksi atas penghindaran pajak tersebut. Kasus praktik penghindaran pajak yang terjadi di Indonesia dari tahun ke tahun masih cukup banyak, hal tersebut akan

berdampak pada Indonesia sendiri yaitu akan menimbulkan kerugian seperti pembangunan nasional yang tidak optimal dan kesejahteraan serta kemakmuran rakyat yang tidak merata.

Bagi beberapa perusahaan menganggap bahwa membayar pajak tidak memberikan manfaat langsung, oleh karena itu perusahaan terkadang merasa berat untuk membayar pajak. Perusahaan akan berusaha mengoptimalkan laba dengan perencanaan pajak yang dapat menimbulkan praktik penghindaran pajak, karena perusahaan tidak membayarkan pajak sesungguhnya (Pradipta, 2015: 3). Ketika praktik penghindaran pajak yang dilakukan oleh suatu perusahaan diketahui oleh publik, hal ini dapat berdampak buruk pada pandangan publik. Hal buruk yang dapat terjadi yaitu perusahaan akan kehilangan legitimasi dari publik atau mungkin akan berdampak pada kebangkrutan (Pradipta, 2015: 3).

Praktik penghindaran pajak dapat disebabkan oleh beberapa faktor, faktor pertama yang dapat menjadi penentu dalam praktik penghindaran pajak yaitu corporate social responsibility. Corporate social responsibility merupakan bentuk tanggung jawab perusahaan kepada lingkungan sekitarnya (Solihin, 2011). Di Indonesia Perseroan Terbatas wajib melaksanakan tanggung jawab sosial dan lingkungan yang tertera dalam Undang-Undang No 40 Tahun 2007 Pasal 74. Perusahaan yang ada di Indonesia sudah menerapkan tanggung jawab sosial dan lingkungan yang tertuang pada laporan tahunan maupun laporan keberlanjutan.

Menurut (Rachman et al, 2011: 16) menyatakan bahwa corporate social

responsibility merupakan sebuah bentuk tanggung jawab perusahaan kepada

stakeholder dan shareholder. Dikutip dari (Kuswiratmo, 2016: 92)

menyatakan bahwa shareholder (pemegang saham) adalah salah satu komponen penting dalam perusahaan. Shareholder (pemegang saham) merupakan pemilik dari perusahaan yang mereka dirikan. Tujuan stakeholder adalah mendapatkan deviden atas laba perusahaan. Para stakeholder ingin agar perusahaan mencari laba sebesar-besarnya, namun di sisi lain perusahaan mempunyai tanggung jawab sosial dengan masyarakat sekitar terlebih lingkungannya, disamping itu perusahaan wajib membayarkan pajak kepada negara.

Perusahaan yang memiliki peringkat rendah dalam melakukan

corporate social resonsibility kepada masyarakat menandakan bahwa

perusahaan itu kurang bertanggung jawab (Watson, 2011 dalam Pradipta, 2015). Hal tersebut dapat memungkinkan terjadinya praktik penghindaran pajak yang tinggi dilakukan oleh perusahaan, karena kewajiban perusahaan kepada lingkungan saja tidak dijalankan apa lagi dengan halnya membayarkan pajak kepada negara. Menurut (Hidayat et al, 2016: 41) menyatakan bahwa perusahaan yang mengungkapkan corporate social

responsibility rendah mampu melakukan strategi pajak yang lebih agresif

untuk melakukan praktik penghindaran pajak dibanding perusahaan dengan tingkat corporate social responsibility yang tinggi. Sementara, perusahaan yang melakukan pengungkapan corporate social responsibility yang tinggi

terindikasi melakukan kepatuhan yang tinggi atau tingkat penghindaran pajak yang tinggi atau tingkat penghindaran pajak yang relatif rendah.

Selain corporate social responsibillity, penghindaran pajak dapat dipengaruhi oleh faktor lain yaitu rasio keuangan yang akan dijelaskan dengan leverage dan profitabilitas. Leverage merupakan salah satu rasio keuangan yang menggambarkan hubungan antara hutang perusahaan terhadap modal maupun aset (Cahyono et al, 2016). Dalam penelitian ini

leverage dihitung dengan menggunakan rasio hutang terhadap asset (DAR).

Rasio utang terhadap asset (DAR) merupakan rasio yang digunakan untuk mengukur perbandingann antara total hutang dengan total asset (Hery, 2016: 142). Menurut Wijayanti et al (2017: 114) perusahaan yang memiliki

leverage yang tinggi akan memiliki beban bunga yang tinggi sehingga dapat

digunakan untuk memperkecil laba perusahaan. Hal tersebut akan berdampak pada beban pajak yang harus dibayar perusahaan akan menjadi rendah. Beban pajak yang rendah akan berdampak pada penurunan upaya untuk melakukan penghindaran pajak. Perusahaan yang memiliki leverage yang tinggi cenderung tidak akan melakukan praktik penghindaran pajak, karena perusahaan memiliki laba yang rendah (Noor, 2010 dalam Dewinta dan Setiawan, 2016: 1591).

Rasio keuangan lainnya selain leverage adalah profitabilitas. Profitabilitas merupakan salah satu rasio keuangan yang digambarkan dengan penghitungan Return On Asset (ROA). Profitabilitas dengan perhitungan ROA akan mencerminkan kinerja perusahaan, semakin tinggi nilai ROA yang

dihasilkan maka kinerja perusahaan akan semakin baik (Kurniasih dan Sari, 2013: 58). Laba perusahaan yang semakin tinggi akan membuat beban pajak semakin tinggi, sehingga laba perusahaan menjadi sedikit. Hal ini dapat berdampak pada shareholder karena akan mendapatkan dividen yang sedikit, perusahaan akan mencari cara agar beban pajak yang dibayarkan sedikit (Hastian, 2019: 27). Perusahaan yang memiliki profitabilitas yang tinggi cenderung akan melakukan praktik penghindaran pajak.

Berdasarkan uraian masalah di atas maka peneliti ingin mengetahui Pengaruh dari Corporate Social Responsibility, Leverage dan Profitabilitas Terhadap Praktik Penghindaran Pajak.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diungkapkan, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah corporate social responsibility berpengaruh negatif terhadap praktik penghindaran pajak?

2. Apakah leverage berpengaruh negatif terhadap praktik penghindaran pajak?

3. Apakah profitabilitas berpengaruh positif terhadap praktik penghindaran pajak?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diungkapkan, maka tujuan dari penelitian ini adalah:

1. Mengetahui pengaruh corporate social responsibility terhadap praktik penghindaran pajak.

2. Mengetahui pengaruh leverage terhadap praktik penghindaran pajak. 3. Mengetahui pengaruh profitabilitas terhadap praktik penghindaran

pajak.

D. Manfaat Penelitian

1. Bagi Pemerintah

Penelitian ini bermanfaat sebagai tambahan informasi mengenai praktik penghindaran pajak yang dilakukan perusahaan di Indonesia, khususnya pada perusahaan menufaktur industri dasar dan kimia.

2. Bagi Universitas Sanata Dharma Yogyakarta

Penelitian ini bermanfaat sebagai tambahan bahan referensi penelitian dan dapat digunakan sebagai tambahan informasi maupun pengetahuan bagi pembaca.

3. Bagi peneliti

Penelitian ini bermanfaat untuk membuktikan teori yang telah dipelajari.

E. Sistematika Penulisan

Penulisan penelitian ini terdiri dari, Bab I Pendahuluan, Bab II Tinjauan Pustaka, Bab III Metode Penelitian, Bab IV Gambaran Umum Objek Penelitian, Bab V Analisis Data dan Pembahasan, dan Bab VI Penutup. Berikut penjelasan isi dari masing-masing bab:

Bab I Pendahuluan, merupakan bab yang menjelaskan terkait latar belakang masalah penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penelitian. Bab II Tinjauan Pustaka, bab ini berisikan teori yang digunakan

berhubungan dengan penelitian, penjelasan penelitian terdahulu, dan pengembangan hipotesis.

Bab III Metode Penelitian, bab ini terkait dengan desain penelitian, waktu dan tempat penelitian, subjek penelitian, data penelitian, teknik pengumpulan data, populasi dan sampel, variabel penelitian, model penelitian serta teknik analisis data.

Bab IV Gambaran Umum Objek Penelitian, menjelaskan secara garis besar mengenai objek yang diteliti

Bab V Analisi Data dan Pembahasan, menjelaskan mengenai deskripsi data, analisis data, hasil penelitian dan pembahasan.

Bab VI Penutup, menjelaskan terkait kesimpulan, keterbatasan penelitian dan saran untuk penelitian selanjutnya.

24

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pajak

1. Definisi Pajak

Pengertian pajak menurut Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 ayat (1).

“Pajak adalah kontribusi wajib negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Menurut Prof. Dr. P. J. A. Adriani di dalam (Waluyo, 2017: 2). Pajak adalah iuran kepada negara bersifat memaksa yang terutang oleh yang wajib membayarkan menurut peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk, dan yang gunanya untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan.

2. Ciri-Ciri Pajak

Dari pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak (Waluyo, 2017: 3) adalah sebagai berikut:

a. Pajak dipungut berdasarkan undang-undang dan aturan pelaksanaannya bersifat memaksa.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah secara langsung. c. Pajak dipungut oleh negara (pemerintah pusat maupun

pemerintah daerah).

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, bila pemasukannya masih terdapat surplus, maka akan dipergunakan untuk membiayai public investment.

e. Pajak mempunyai tujuan untuk mengatur.

B. Peraturan Pajak Di Indonesia

Menurut Undang-Undang No. 36 Tahun 2008 yang mengatur mengenai Pajak Penghasilan dijelaskan mengenai subjek dan objek pajak, Bentuk Usaha Tetap (BUT), yang dikecualikan dari subjek dan objek pajak, biaya-biaya yang dapat menjadi pengurang maupun penambah, Penghasilan Tidak Kena Pajak (PTKP), dan pengenaan pajak final. Undang-undang tersebut dapat menjadi pedoman bagi Wajib Pajak (Orang Pribadi maupun Badan) untuk memahami peraturan-peraturan dalam memenuhi kewajiban pajak.

Undang-Undang tersebut mengatur mengenai biaya-biaya yang dapat digunakan sebagai penambah dan pengurang penghasilan bruto. Biaya yang dapat menambah penghasilan bruto adalah premi asuransi,

sedangkan biaya yang dapat menjadi pengurang dalam penghasilan bruto yang berkaitan dengan aktivitas corporate social responsibility seperti biaya beasiswa, biaya pengolahan limbah, biaya perjalanan, biaya magang dan pelatihan, sumbangan dalam rangka penanggulangan bencana nasional, sumbangan dalam rangka pendidikan dan seni (Pradipta, 2015: 20).

C. Teori Agensi

Teori agensi adalah teori yang menjelaskan hubungan antara

principal dan agent. Terkait dengan penghindaran pajak maka yang

bertindak sebagai principal adalah pemerintah dan yang bertindak sebagai agent adalah perusahaan. Perbedaan kepentingan antara pemerintah dan perusahaan akan menimbulkan adanya agency problem (masalah agensi). Masalah agensi akan terjadi berupa asimetri informasi, dimana pemerintah sebagai pemungut pajak menginginkan pemasukan negara dan pemungutan pajak yang tinggi, sementara manajer sebagai pihak perusahaan lebih berfokus pada keuntungan yang maksimal. Manajer berusaha mencari cara agar dapat membayar pajak seminimal mungkin dan dapat menghasilkan laba setelah pajak yang tinggi dengan melakukan penghindaran pajak (Putri, 2017: 26).

Agency problem dapat diminimalkan dengan biaya bonding oleh

agen. Biaya bonding oleh agent adalah biaya yang dikeluarkan manajer untuk menjamin bahwa manajer tidak akan melakukan tindakan

merugikan pemilik (Jensen and Meckling, 1976: 308). Artinya perusahaan sebagai agent akan membayar beban pajak secara penuh atau sesuai dengan peraturan kepada pemerintah sebagai principal (Putri, 2017: 26).

D. Political Cost

Political cost (biaya politis) merupakan seluruh biaya yang harus

dikeluarkan perusahaan untuk semua tindakan-tindakan politis seperti pajak, subsidi pemerintah, upah buruh dan lain-lain (Sarwinda dan Afriyenti, 2015 dalam Fauzia, 2018: 11). Biaya politis muncul dari adanya konflik kepentingan antara perusahaan dengan pemerintah (Yupita, 2016).

Perusahaan besar kemungkinan menghadapi biaya politis yang lebih besar dibandingkan dengan perusahaan kecil, karena perusahaan besar biasanya lebih diawasi oleh pemerintah dan masyarakat (Sarwinda dan Afriyenti, 2015: 520). Pemerintah akan terdorong untuk menaikkan pajak jika perusahaan besar mempunyai laba yang tinggi. Sehingga, manajer perusahaan besar cenderung akan memilih metode akuntansi yang dapat menunda pelaporan laba untuk mengurangi tanggungan biaya politis (Belkaoui, 2007 dalam Sarwinda dan Afriyenti, 2015: 520).

E. Teori Stakeholder

1. Definisi Stakeholder

Stakeholder dalam arti luas adalah kelompok maupun

individu-individu yang dapat mempengaruhi pencapaian tujuan mereka atau pencapaian perusahaan yang dipengaruhi oleh kegiatan perusahaan pada saat perusahaan mengejar tujuannya, yang termasuk dalam pemangku kepentingan dalam pengertian ini mencakup: kelompok kepentingan publik, pegawai pemerintah, asosiasi perdagangan, pesaing, serikat pekerja, dan juga karyawan, pelanggan, serta pemegang saham (Solihin, 2011: 50).

2. Empat Tipe Pemangku Kepentingan Berdasarkan Potensi

Ancaman dan Kerja Sama

a. The Supportive Stakeholder adalah pemangku kepentingan yang mendukung berbagai tujuan dan kegiatan-kegiatan yang dilakukan perusahaan. Pemangku kepentingan tipe ini memiliki potensi ancaman yang rendah dan potensi kerja sama yang tinggi.

b. The Marginal Stakeholder adalah pemangku kepentingan yang memiliki potensi ancaman dan potensi kerja sama yang rendah. pemangku kepentingan tipe ini dianggap tidak relevan untuk diperhitungkan dalam berbagai isu yang berkaitan dengan pengelolaan pemangku kepentingan.

c. The Nonsupportive Stakeholder adalah pemangku kepentingan yang paling memberi tekanan terhadap organisasi/perusahaan. Pemangku kepentingan tipe ini memiliki potensi ancaman yang tinggi tetapi memiliki potensi kerja sama yang rendah.

d. The Mixed-Blessing Stakeholder adalah pemangku kepentingan yang memiliki potensi ancaman tinggi terhadap perusahaan tetapi juga memiliki potensi kerja sama yang tinggi (Solihin, 2011: 67).

3. Empat Strategi Umum dalam Kegiatan Manajemen Pemangku

Kepentingan.

a. Perusahaan melibatkan pemangku kepentingan yang mendukung di dalam berbagai isu yang relevan sehingga akan memaksimalkan potensi kerja sama mereka.

b. Perusahaan melakukan pengawasan terhadap pemangku kepentingan marginal dan perusahaan berusaha semaksimal mungkin untuk tidak menimbulkan isu yang akan meningkatkan potensi ancaman bagi perusahaan.

c. Perusahaan melakukan strategi bertahan terhadap “serangan” kelompok nonsupportive stakeholder misalnya dengan cara mengurangi ketergantungan kepada kelompok pemangku kepentingan tersebut. Jika ketergantungan perusahaan terhadap kelompok pemangku kepentingan ini tinggi maka akan menjadi

faktor yang meningkatkan kepentingan kelompok pemangku kepentingan ini terhadap perusahaan.

d. Perusahaan melakukan kolaborasi dengan kelompok

mixed-blessing stakeholder sehingga kelompok pemangku

kepentingan yang memiliki potensi ancaman tinggi akan berkurang ancamannya bahkan berubah menjadi lebih mendukung tujuan perusahaan (Solihin, 2011: 68).

F. Teori Legitimasi

Teori legitimasi adalah teori yang berfokus pada hubungan antara perusahaan dengan para stakeholder seperti investor, kreditur, konsumen, pemerintah maupun masyarakat (Pradipta, 2017: 10). Selaras dengan asumsi going concern, perusahaan menginginkan usahanya dapat berlangsung dalam jangka waktu yang tidak terbatas. Dengan demikian, untuk dapat menjalankan going concern maka aktivitas dan kinerja perusahaan harus dapat diterima oleh masyarakat untuk mendapatkan legitimasi atau pengakuan dari para stakeholder (Putri, 2017: 28).

Menurut Hidayati dan Murni (2009: 6) mengatakan bahwa legitimasi dari masyarakat dapat diperoleh jika perusahaan melakukan tanggung jawab sosial (CSR) perusahaan yang memenuhi tiga aspek yaitu, ekonomi, sosial dan lingkungan. Legitimasi dari pemerintah dapat diperoleh jika perusahaan dalam menjalankan aktivitasnya terus bertanggung jawab dengan cara membayarkan beban pajak sesuai

dengan ketentuan dan peraturan undang-undang yang telah ditetapkan serta tidak melakukan tindakan penghindaran pajak.

G. Corporate Social Responsibility (CSR)

1. Definisi CSR

Menurut Lanis dan Richardson (2012) dalam Muzakki (2015: 4), corporate social responsibility merupakan salah satu faktor penting bagi keberlangsungan hidup sebuah perusahaan. Hal ini karena sebuah perusahaan membutuhkan dukungan dari para

stakeholder untuk dapat menjalankan operasional perusahaan.

Sementara CSR adalah tindakan sosial sebagai bentuk tanggung jawab sebuah perusahaan terhadap semua stakeholder.

Corporate social responsibility merupakan suatu bentuk

tanggung jawab perusahaan kepada lingkungan sosialnya.

Corporate social responsibility merupakan sebuah komitmen bisnis

untuk bertindak etis, berkontribusi dalam pengembangan ekonomi, meningkatkan kualitas hidup pekerja, komunikasi lokal dan masyarakat luas (Holme dan Watts, 2006 dalam Muzakki, 2015 : 4).

Arti penting corporate social responsibility bagi perusahaan, menurut Fiorina (2001) dalam Mardikanto (2014: 128), menyatakan bahwa corporatte social responsibility merupakan suatu hal yang penting, karena mempengaruhi semua aspek operasi perusahaan.

Semakin konsumen ingin membeli produk dari perusahaan yang mereka percaya, maka :

a. Pemasok semakin berminat untuk membentuk kemitraan bisnis dengan perusahaan lain.

b. Karyawan ingin bekerja untuk perusahaan mereka sendiri. c. Dana investasi yang besar ingin mendukung

perusahaan-perusahaan yang mereka anggap bertanggung jawab secara sosial.

d. Organisasi nirlaba dan Lembaga Sosial Masyarakat ingin bekerja sama dengan perusahaan untuk pemikirannya yang mendapatkan manfaat paling besar, ketika semua kebutuhan terpenuhi.

Alasan mengapa corporate social responsibility perlu dilaksanakan menurut Heiman (2008) dalam Mardikanto (2014: 129), yaitu: a. Merupakan hal etis yang perlu dilakukan

b. Meningkatkan citra perusahaan

c. Hal ini diperlukan dalam rangka untuk menghindari peraturan yang berlebihan

d. Jenis kegiatan dari tanggung jawab sosial dapat juga menguntungkan

e. Lingkungan sosial yang lebih baik akan bermanfaat bagi perusahaan

f. Dapat menarik minat para investor g. Dapat meningkatkan motivasi karyawan

2. Manfaat Corporate Social Responsibility bagi Korporasi

Menurut Muljati (2011) dalam Mardikanto (2014: 136), manfaat

corporate social responsibility bagi perusahaan, adalah :

a. Meningkatkan citra perusahaan

Dengan melakukan corporate social responsibility,

konsumen dapat lebih mengenal perusahaan sebagai perusahaan yang selalu melakukan kegiatan yang baik bagi masyarakat. Hal ini dapat meningkatkan citra perusahaan.

b. Memperkuat “Brand” perusahaan

Melalui kegiatan memberikan product knowledge kepada konsumen dengan cara membagikan produk secara gratis. Hal tersebut dapat menimbulkan kesadaran konsumen akan keberadaan produk perusahaan sehingga dapat meningkatkan posisi brand perusahaan bila dibandingkan dengan brand perusahaan lain yang sejenis.

c. Mengembangkan kerja sama dengan para pemangku kepentingan Dalam melaksanakan kegiatan corporate social

responsibility, perusahaan tentunya tidak mampu mengerjakan

sendiri, jadi harus dibantu dengan para pemangku kepentingan, seperti pemerintah daerah, masyarakat, dan universitas lokal. Maka perusahaan dapat menjalin kerjasama yang baik dengan para pemangku kepentingan tersebut.

d. Membedakan perusahaan dengan pesaingnya

Jika corporate social responsibility dilakukan sendiri oleh perusahaan, perusahaan mempunyai kesempatan menonjolkan keunggulan komparatifnya sehingga dapat membedakannya dengan pesaing yang menawarkan produk atau jasa yang sama. e. Membuka akses untuk investasi dan pembiayaan bagi perusahaan

Para investor saat ini sudah mempunyai kesadaran akan pentingnya berinvestasi pada perusahaan yang telah melakukan

corporate social responsibility. Demikian juga penyedia dana,

seperti perbankan, lebih memprioritaskan pemberian bantuan dana pada perusahaan yang melakukan corporate social

responsibility.

f. Meningkatkan harga saham

Pada akhirnya jika perusahaan rutin melakukan corporate

social responsibility yang sesuai dengan bisnis utamanya dan

melakukannya dengan konsisten dan rutin, masyarakat bisnis (investor, kreditur, dll), pemerintah, akademisi, maupun konsumen akan makin mengenal perusahaan. Maka permintaan terhadap saham perusahaan akan naik dan otomatis harga saham perusahaan juga akan meningkat.

3. Prinsip-Prinsip Corporate Social Responsibility

Komisi Brundtland (1987) dalam Mardikanto (2014: 164), telah menetapkan prinsip-prinsip corporate social responsibility yang meliputi:

a. Prinsip akuntabilitas, utamanya yang terkait dengan dampaknya terhadap masyarakat dan lingkungan

b. Prinsip perilaku etis berdasarkan prinsip-prinsip kejujuran, keadilan dan integritas

c. Prinsip menghormati kepentingan stakeholders, dalam arti harus menghormati, mempertimbangkan dan menanggapi kepentingan stakeholder

d. Prinsip menghormati norma-norma perilaku internasional

e. Prinsip menghormati hak asasi manusia, dalam arti organisasi harus menghormati hak asasi manusia dan mengakui pentingnya dan universalitas mereka.

H. Corporate Social Responsibility Disclosure

Corporate social responsibility disclosure atau pengungkapan

corporate social responsibility merupakan sebuah bentuk laporan

tindakan sosial perusahaan dan tanggung jawab perusahaan kepada semua stakeholder yang telah dilakukan perusahaan. Pengungkapan

corporate social responsibility memiliki manfaat bagi perusahaan yaitu

untuk membentuk image dan reputasi perusahaan yang baik, untuk menghindari tekanan dari kelompok tertentu, dan untuk menunjukkan tanggungjawab sosial perusahaan (O’Donovan,2002 dalam Muzakki, 2015: 20).

Menurut UU No.40 Tahun 2007 pasal 66 (2c) menyebutkan bahwa: “Perusahaan Terbatas wajib untuk melaporkan pelaksanaan tanggung jawab sosial dan lingkungan dalam laporan tahunan.”

Walaupun kewajiban pelaporan informasi corporate social

responsibility oleh perusahaan telah ditetapkan menurut

Undang-Undang, namun di Indonesia belum terdapat standar khusus yang mengatur mengenai pengungkapan corporate social responsibility. Sehingga perusahaan diperbolehkan untuk menyusun sendiri format pelaporan tanggung jawab sosialnya (Pradipta, 2015: 15).

Perusahaan di Indonesia masih banyak yang melaporkan informasi

corporate social responsibility dalam laporan tahunan perusahaan.

Namun ada beberapa perusahaan yang sudah membuat laporan mengenai informasi corporate social responsibility terpisah dengan laporan keuangan perusahaan, laporan tersebut biasa disebut dengan sustainable

report (Pradipta, 2015: 15).

Pada umunya pelaporan informasi corporate social responsibility yang digunakan di Indonesia adalah pelaporan berdasarkan Global

Reporting Initiative (GRI). GRI merupakan sebuah organisasi berbasis

secara luas digunakan di seluruh dunia. Tujuan utama GRI adalah pengungkapan kegiatan lingkungan, sosial dan kinerja ekonomi. Pengungkapan GRI dapat digunakan untuk menunjukkan komitmen organisasi untuk pembangunan secara berkelanjutan, untuk membandingkan kinerja organisasi dari waktu ke waktu, dan untuk mengukur kinerja organisasi sehubungan dengan hukum, norma, standar, dan inisiatif sukarela (Pradipta, 2015: 15).

Menurut (Sembiring, 2005: 383), pengungkapan corporate social

responsibility dibagi kedalam tujuh kategori yaitu : lingkungan, energi,

kesehatan, dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk, keterlibatan masyaraka t dan umum. Terdapat 90 item pengungkapan yang tersebar didalam tujuh kategori tersebut. Namun berdasarkan peraturan Bapepem No. VIII.G.2 tentang laporan tahunan dan kesesuaian item, maka dua belas item dihapuskan karena kurang sesuai untuk diterapkan dengan kondisi di Indonesia. Sehingga tersisa 78 item yang sesuai untuk diterapkan di Indonesia.

I. Leverage

Leverage merupakan rasio yang menunjukkan besarnya komposisi

hutang suatu perusahaan yang dapat berfungsi dalam mengelola aktivitas operasinya (Rosdiana, 2018: 2). Leverage menggambarkan tingkat rasio dari perusahaan yang diukur dengan membandingkan total kewajiban perusahaan dengan aktiva yang dimiliki perusahaan. Maka dari itu,

semakin besar tingkat hutang yang dimiliki perusahaan maka semakin besar risiko yang di tanggung perusahaan (Surbakti, 2012: 15). Perusahaan dengan tingkat leverage yang tinggi menunjukkan bahwa perusahaan lebih banyak bergantung pada utang dalam membiayai aset perusahaan, sebaliknya perusahaan dengan tingkat leverage yang rendah menunjukkan bahwa perusahaan lebih banyak bergantung pada modal sendiri dalam membiayai asetnya (Pradipta, 2015: 21).

Perusahaan dengan tingkat leverage yang tinggi akan berdampak pada meningkatnya beban bunga. Hal tersebut akan berdampak pada laba perusahaan yang akan berkurang karena perusahaan harus membayarkan beban bunga kepada pihak ketiga. Laba perusahaan yang rendah akan membuat beban pajak yang dibayarkan perusahaan menjadi rendah. Beban pajak yang rendah akan berdampak pada perununan upaya dalam melakukan praktik penghindaran pajak (Susanti, 2018: 34)

J. Profitabilitas

Profitabilitas merupakan suatu ukuran yang menggambarkan kemampuan perusahaan dalam menghasilkan laba selama periode tertentu, yang dapat berasal dari kegiatan penjualan, penggunaan aset, maupun penggunaan modal. Profitabilitas bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu, dan mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaan. Perusahaan dengan kinerja yang

baik akan ditunjukkan lewat keberhasilan manajemen dalam menghasilkan laba yang maksimal bagi perusahaan. Laba perusahaan akan digunakan sebagai modal perusahaan dan membagikan deviden kepada stakeholder (Hery,2016: 192).

Profitabilitas dapat dilakukan dengan mambandingkan target yang telah ditetapkan sebelumnya atau dengan cara membandingkan antara berbagai komponen yang ada di dalam laporan laba rugi/atau neraca. Tujuannya agar dapat memonitor dan mengevaluasi tingkat perkembangan profitabilitas perusahaan dari waktu ke waktu atau pada periode tertentu dengan periode yang lainnya (Hery, 2016: 192).

Menurut (Hery, 2016: 192), Profitabilitas memiliki tujuan dan manfaat secara keseluruhan, sebagai berikut :

1. Mengukur kemampuan perusahaan dalam menghasilkan laba selama periode tertentu.

2. Menilai posisi laba perusahaan tahun sebelumnya dengan tahun berjalan.

3. Menilai perkembangan laba .

4. Mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap total aset dan modal yang dimiliki perusahaan.

K. Penghindaran pajak

1. Definisi Penghindaran Pajak

Penghindaran pajak adalah suatu bentuk usaha yang dilakukan secara legal dan aman bagi wajib pajak karena tidak bertentangan dengan ketentuan perpajakan, dimana metode dan teknik yang digunakan cenderung memanfaatkan kelemahan-kelemahan yang terdapat dalam undang-undang dan peraturan perpajakan itu sendiri, untuk memperkecil jumlah pajak yang terutang (Sari, 2013: 51).

Penghindaran pajak adalah perencanaan pajak yang dilakukan secara legal dengan cara mengecilkan objek pajak yang menjadi dasar pengenaan pajak yang masih sesuai dengan ketentuan perundang-undangan perpajakan yang berlaku (Halim et al, 2014:8). Berdasarkan pendapat para ahli diatas dapat disimpulkan bahwa penghindaran pajak merupakan suatu upaya yang dilakukan oleh wajib pajak agar dapat meringankan beban pajak yang seharusnya dibayarkan dengan cara memanfaatkan celah-celah yang terdapat pada undang-undang perpajakan sehingga tidak melanggar peraturan yang berlaku.

Penghindaran pajak terjadi sebelum surat ketetapan pajak keluar, dalam penghindaran pajak ini, wajib pajak tidak secara jelas melanggar undang-undang sekalipun kadang-kadang dengan jelas menafsirkan undang-undang tidak sesuai dengan maksud dan tujuan pembuat undang-undang. (Sari, 2013: 51).

2. Cara Melakukan Penghindaran Pajak

Menurut Sari (2013: 51), penghindaran pajak dilakukan dengan tiga cara, yaitu:

a. Menahan diri

Yang dimaksud dengan menahan diri yaitu wajib pajak tidak melakukan sesuatu yang bisa dikenai pajak. Contoh: Tidak merokok agar terhindar dari cukai tembakau. Tidak menggunakan ikat pinggang dari kulit ular atau buaya agar terhindar dari pajak atas pemakaian barang tersebut. Sebagai gantinya menggunakan ikat pinggang dari plastik.

b. Pindah lokasi

Memindahkan lokasi usaha atau domisili dari lokasi yang tarif pajaknya tinggi ke lokasi yang tarif pajaknya rendah. contoh: Di indonesia, diberikan keringanan bagi investor yang ingin menanamkan modalnya di Indonesia Timur. Namun, pindah lokasi tidak semudah itu dilakukan oleh wajib pajak. Mereka harus memikirkan tentang transportasi, akomodasi, SDM, SDA, serta fasilitas-fasilitas yang menunjang usaha mereka.

Hal ini harus sesuai dengan keuntungan yang akan mereka dapatkan dan kerunganan pajak yang mereka peroleh. Biasanya, hal ini jarang terjadi, yang terjadi hanya pada pengusaha baru membuka usaha, atau perusahaan yang akan membuka cabang

baru. Mereka membuka cabang baru di tempat yang tarif pajaknya lebih rendah.

c. Penghindaran pajak secara yuridis

Perbuatan dengan cara sedemikian rupa sehingga perbuatan-perbuatan yang dilakukan tidak terkena pajak. Biasanya dilakukan dengan memanfaatkan kekosongan atau ketidakjelasan undang-undang. Hal inilah yang memberikan dasar potensial penghindaran pajak secara yuridis. Contoh:

1) Penetapan pajak khusus untuk tempat dansa umum di Belanda. Pemerintah negeri Belanda menetapkan pajak khusus untuk tempat dansa umum, karena pengenaan pajak ini, keuntungan pengusaha menjadi berkurang. Untuk menghindari hal ini, mereka mengubah status tempat dansa umum tersebut menjadi tempat dansa khusus anggota yang keanggotaannya terbuka untuk umum. Dengan demikian, mereka terbebas dari pengenaan pajak untuk tempat dansa umum.

2) Di Belanda dan di Indonesia pada zaman penjajahan Belanda, pemilik bioskop menyediakan sederet kursi garis di barisan terdepan khusus untuk wartawan. Dengan asumsi, setelah menonton wartawan tersebut akan menulis review tentang film tersebut dan memuat di koran atau majalah mereka. Oleh pemerintah, ini dianggap iklan gratis. Maka

dari itu, diterapkanlah pajak untuk kursi gratis tersebut. Pemilik bioskop menghindari pengenaan pajak ini dengan cara menggenakan tarif masuk yang sangat murah khusus untuk wartawan.

3) Di Indonesia, untuk pegawai diberi tunjangan beras. Menurut undang-undang yang berlaku, hal ini tidak boleh dibebankan sebagai biaya. Penghindarannya dengan cara perusahaan bekerjasama dengan yayasan dalam penyaluran tunjangan ini, perusahaan memberi uang kepada yayasan, dan yayasan menyalurkan ke pegawai dalam bentuk beras. Jadi, pegawai tetap dapat beras dan hal itu dibebankan sebagai biaya sehingga pajaknya berkurang.

Celah undang-undang merupakan dasar potensial penghindaran pajak secara yuridis. Suatu undang-undang dirumuskan tidak jelas karena:

1) Kesengajaan pembuat undang-undang

Hal ini terjadi karena latar belakang pembuat undang-undang tersebut adalah pemerintah dan parlemen, di mana parlemen mewakili berbagai kepentingan yang berbeda dan bisa saling bertolak belakang antara satu dan yang leinnya. Dua kepentingan yang peling dominan di parlemen adalah anggota parlemen yang mewakili kelompok buruh dan pemilik modal. Apabila diajukan undang-undang yang

menyinggung dua pihak tersebut, diusahakan dicarikan jalan kompromi terhadap masalahnya.

Namun ini sulit dilakukan karena menyangkut kepentingan yang berbeda. Lalu dicarikan jalan kompromi terhadap perumusan yang bisa diterima oleh semua pihak. Masing-masing pihak bebas menafsirkan undang-undang tersebut sesuai dengan kepentingan masing-masing pihak. Pada akhirnya, undang-undang tersebut mengambang. Bisa saja wajib pajak menafsirkan sesuai kepentingannya dan fiskus menafsirkan sesuai dengan kepentingan negara. 2) Ketidaksengajaan pembuat undang-undang

Contoh: pada akhir tahun 1880-an, undang-undang

anti-trust atau undang-undnag anti monopoli di Amerika

Serikat yang ditujukan untuk pemilik modal yang berbunyi “Apabila ada yang menghambat atau menghalangi perdagangan antar negara bagian, bisa dijatuhi hukuman berdasarkan undang-undang.” Pada suatu kasus, serikat buruh pada perusahaan transportasi melakukan pemogokan sehingga perdagangan antar negara bagian terhambah. pemimpin serikat buruh ini ditangkap dan dihukum berdasarkan undang-undang anti monopoli karena dianggap menghambat perdagangan antar negara bagian.

Seharusnya undang-undang ini ditujukan untuk pemilik modal bukan untuk kaum buruh, karena itu pada pemilu berikutnya kaum buruh memilih wakil-wakil mereka yang memang dalam hidupnya membela kepentingan kaum buruh. Setelah pemilu, mereka berhasil mendominasi kursi di parlemen. Sehingga mereka menambahkan undang-undang anti-trust tersebut dengan kalimat “undang-undang-undang-undang ini tidak ditujukan untuk kaum buruh” (Sari, 2013: 53).

L. Penelitian Terdahulu

Penelitian Heri Sosro (2019) yang berjudul “Pengaruh Corporate

Social Responsibility, Capital Intensity, Return On Asset, dan Leverage

Terhadap Penghindaran Pajak Perusahaan.” Berdasarkan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan menggunakan purposive sampling. Penelitian tersebut memberikan bukti empiris bahwa variabel corporate social responsibility, return on asset dan leverage tidak berpengaruh signifikan terhadap penghindaran pajak perusahaan manufaktur, hanya variabel capital intensity yang memiliki pengaruh terhadap penghindaran pajak perusahaan.

Penelitian Dyah Hayu Pradipta (2015) yang berjudul “Pengaruh

Corporate Social Responsibility (CSR), Profitabilitas, Leverage, dan

Komisaris Independen Terhadap Praktik Penghindaran Pajak.” Berdasarkan sampel perusahaan yang terdaftar di Bursa Efek Indonesia

dengan menggunakan purposive sampling. Penelitian tersebut memberikan bukti empiris bahwa variabel corporate social

responsibility dan profitabilitas berpengaruh negatif terhadap praktik

penghindaran pajak, sedangkan variabel leverage dan komisaris independen tidak berpengaruh terhadap praktik penghindaran pajak.

Penelitian Muad Rizki Muzakki (2015) yang berjudul “Pengaruh

Corporate Social Responsibility dan Capital Intensity Terhadap

Penghindaran Pajak.” Berdasarkan sampel perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2013 dengan menggunakan purposive

random sampling. Penelitian tersebut memberikan bukti empiris bahwa

variabel corporate social responsibility dan capital intensity berpengaruh negatif signifikan terhadap penghindaran pajak.

Penelitian Dewi Kusuma Wardani dan Ratri Purwaningrum (2018) yang berjudul “Pengaruh Karakteristik Perusahaan dan Corporate Social

Responsibility Terhadap Penghindaran Pajak.” Berdasarkan sampel

perusahaan manufaktur subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2012-2016 dengan menggunakan

purposive sampling. Penelitian tersebut memberikan bukti empiris

bahwa variabel profitabilitas, leverage berpengaruh negatif terhadap penghindaran pajak, sedangkan variabel pertumbuhan penjualan dan

corporate social responsibility tidak memiliki pengaruh terhadap

Penelitian Eliyani Susanti (2018) yang berjudul “Pengaruh Profitabilitas, Leverage, Sales Growth dan Ukuran Perusahaan Terhadap Penghindaran Pajak.” Berdasarkan sampel perusahaan sektor pertambangan dan sektor pertanian yang terdaftar di Bursa Efek Indonesia tahun 2012-2017 dengan menggunakan purposive sampling. Penelitian tersebut memberikan bukti empiris bahwa variabel profitabilitas dan sales growth berpengaruh positif terhadap penghindaran pajak, variabel ukuran perusahaan berpengaruh negatif terhadap penghindaran pajak dan variabel leverage tidak berpengaruh terhadap penghindaran pajak.

Penelitian Christopher Hastian (2019) yang berjudul “Hubungan Pengungkapan Corporate Social Responsibility dan Profitabilitas dengan Penghindaran Pajak.” Berdasarkan sampel perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2016-2018 dengan menggunakan purposive

sampling. Penelitian tersebut memberikan bukti empiris bahwa tidak

terdapat hubungan negatif antara pengungkapan corporate social

responsibility dengan penghindaran pajak dan terdapat hubungan positif

antara profitabilitas dengan penghindaran pajak.

Penelitian Tommy Kurniasih dan Maria M. Ratna Sari (2013) yang berjudul “Pengaruh Return on Assets, Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal pada Tax Avoidance.” Berdasarkan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2010 dengan menggunakan nonprobability

sampling dengan teknik purposive sampling. Penelitian tersebut

memberikan bukti empiris bahwa return on assets, leverage, corporate

governance, ukuran perusahaan dan kompensasi rugi fiskal berpengaruh

signifikan secara simultan terhadap tax avoidance. Simultan dalam Kamus Besar Bahasa Indonesia diartikan sebagai terjadi atau berlaku pada waktu yang bersamaan, maka berpengaruh simultan berarti data tersebut berpengaruh pada waktu yang bersamaan.

Penelitian Ida Ayu Rosa Dewinta dan Putu Ery Setiawan (2016) yang berjudul “Pengaruh Ukuran Perusahaan, Umur Perusahaan, Profitabilitas, Leverage dan Pertumbuhan Penjualan Terhadap Tax

Avoidance.” Berdasarkan sampel perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia tahun 2011-2014 dengan menggunakan

nonprobability sampling dengan teknik purposive sampling. Penelitian

tersebut memberikan bukti empiris bahwa variabel ukuran perusahaan, umur perusahaan, profitabilitas, dan pertumbuhan penjualan berpengaruh positif terhadap tax avoidance sedangkan variabel leverage tidak berpengaruh terhadap tax avoidance.

M. Perumusan Hipotesis

1. Pengaruh Corporate Social Responsibility terhadap Praktik

Penghindaran Pajak

Di era saat ini, perusahaan di tuntut untuk ambil bagian dalam corporate social responsibility baik dalam lingkungan ekonomi, sosial maupun lingkungannya. Membayarkan pajak merupakan salah satu bentuk tanggung jawab sosial perusahaan kepada masyarakat melalui pemerintah. Dengan membayar pajak maka perusahaan ambil bagian dalam mendukung dan memberikan kontribusi dalam rangka pembangunan infrastruktur yang dilakukan pemerintah, dan bertujuan untuk mensejahterakan masyarakat (Muzakki, 2015: 31).

Perusahaan yang menjalankan aktivitas tanggung jawab sosialnya dengan baik, maka akan mendapatkan legitimasi dari masyarakat maupun pemerintah. Hal ini sejalan dengan teori legitimasi, dimana perusahaan yang mendapatkan legitimasi dari masyarakat maupun pemerintah akan dapat menjalankan usahanya sampai kapan pun.

Corporate social responsibility merupakan suatu bentuk

tanggung jawab perusahaan kepada semua stakeholder, sedangkan pajak merupakan salah satu bentuk tanggung jawab sosial kepada

stakeholder melalui pemerintah. Dengan demikian perusahaan yang

bertanggung jawab sosial. Disimpulkan bahwa perusahaan yang mengurangi tingkat pembayaran pajak atau melakukan penghindaran pajak dapat dipengaruhi oleh sikapnya terhadap

corporate social responsibility (Lanis dan Richardson, 2012 dalam

Muzakki, 2015: 33).

Beberapa peneliti telah melakukan penelitian tentang hubungan corporate social responsibility dan praktik penghindaran pajak. Dalam penelitian terdahulu yang dilakukan (Pradipta, 2015) menemukan bahwa corporate social responsibility berpengaruh negatif terhadap penghindaran pajak.

Berdasarkan penjelasan yang telah diungkapkan dan hasil penelitian terdahulu, maka semakin tinggi tingkat pengungkapan

corporate social responsibility perusahaan, maka diharapkan akan

semakin rendah tingkat perusahaan untuk melakukan praktik penghindaran pajak. Berdasarkan uraian penjelasan diatas, hipotesis dalam penelitian ini adalah :

H1: Corporate social responsibility berpengaruh negatif terhadap

2. Pengaruh Leverage terhadap Praktik Penghindaran Pajak

Perusahaan dalam menjalankan aktivitas usahanya tidak terlepas dari pendanaan yang dilakukan oleh pihak ketiga. Struktur modal perusahaan digambarkan dengan leverage perusahaan.

Leverage merupakan perbandingan antara utang jangka panjang

dengan total aset perusahaan (Pradipta, 2015: 32).

Tingkat leverage yang tinggi menunjukkan bahwa perusahaan lebih banyak bergantung pada hutang dalam membiayai aset perusahaan. Hutang yang dimiliki oleh perusahaan menimbulkan bunga yang harus dibayarkan. Semakin besar bunga yang dimiliki perusahaan, maka beban bunga yang dibayarkan perusahaan juga semakin besar (Sosro, 2019: 18).

Laba yang diperoleh perusahaan akan berkurang karena perusahaan harus membayarkan beban bunga kepada pihak ketiga, sehingga pajak yang harus dibayar perusahaan akan menjadi rendah. Beban pajak yang rendah akan berdampak pada penurunan upaya untuk melakukan praktik penghindaran pajak (Susanti, 2018: 34). Jadi semakin tinggi leverage maka akan semakin rendah praktik penghindaran pajak yang dilakukan oleh perusahaan. Berdasarkan uraian penjelasan diatas, hipotesis dalam penelitian ini adalah:

H2 : Leverage berpengaruh negatif terhadap praktik

3. Pengaruh Profitabilitas terhadap Praktik Penghindaran Pajak

Profitabilitas merupakan suatu ukuran yang dinyatakan dalam pengukuran Return on Assets (ROA). Profitabilitas merupakan pengukuran yang digunakan untuk mengukur kinerja perusahaan, dengan adanya pengukuran ini maka dapat menyimpulkan kinerja suatu perusahaan tersebut baik atau buruk. Bila kinerja suatu perusahaan tersebut buruk, maka perusahaan dapat melakukan perbaikan agar kinerja perusahaan menjadi semakin baik.

Menurut Lestari dan Sugiharto (dalam Kurniasih dan Sari, 2013: 59), berpendapat bahwa ROA merupakan pengukur keuntungan bersih yang diperoleh dari penggunaan aktiva perusahaan. Semakin tinggi rasio ini, maka produktivitas asset dalam memperoleh laba akan semakin baik.

Laba yang tinggi akan berdampak pada meningkatnya pajak yang dibayarkan oleh perusahaan. Beban pajak yang tinggi akan berdampak pada meningkatnya upaya untuk melakukan praktik penghindaran pajak (Dewinta dan Setiawan, 2016: 1.959). Jadi semakin tinggi profitabilitas maka akan semakin tinggi praktik penghindaran pajak yang dilakukan oleh perusahaan. Berdasarkan uraian penjelasan diatas, hipotesis dalam penelitian ini adalah:

H3 : Profitabilitas berpengaruh positif terhadap praktik

53

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian prediksi. Penelitian prediksi adalah penelitian yang mencoba menjelaskan apa yang akan terjadi atas fenomena yang ada. Penelitian ini mencoba menjelaskan mengenai pengaruh antara variable independen yaitu

Corporate Social Responsibility, Leverage dan Profitabilitas terhadap

variabel dependen yaitu Praktik Penghindaran Pajak yang dihitung menggunakan prokssi Effective Tax Rate (ETR). Penelitian ini menggunakan penelitian kuantitatif yaitu data yang dikumpulkan berbentuk angka (Sugiyono, 2003).

Penelitian ini menggunakan data sekunder yang diperoleh menggunakan teknik pengumpulan data dokumentasi. Data dokumentasi adalah data sekunder yang disimpan dalam bentuk dokumen atau file, buku, laporan. Metode ini digunakan peneliti dalam rangka memenuhi data atau informasi yang dibutuhkan untuk kepentingan variabel penelitian (Suharso, 2009: 104). Data penelitian ini diperoleh melalui (www.idx.co.id) berupa laporan tahunan dan laporan keuangan perusahaan manufaktur sektor industri dasar dan kimia selama tahun 2016-2018.

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Pojok Bursa Efek Indonesia Universitas Sanata Dharma Yogyakarta dengan menggunakan data sekunder dan dilaksanakan pada bulan Januari sampai April 2020.

C. Subjek Penelitian

Subjek penelitian dalam penelitian ini adalah perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia selama tahun 2016-2018.

D. Data Penelitian

Penelitian ini menggunakan data sekunder. Data sekunder adalah data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahannya (Siregar, 2017: 16). Data yang dibutuhkan dalam penelitian ini adalah : 1. Data laporan keuangan perusahaan sektor industri dasar dan kimia

dalam laporan tahunan yang terdaftar di Bursa Efek Indonesia (BEI). 2. Data mengenai corporate social responsibility perusahaan sektor

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan data dokumentasi. Dokumentasi yang dilakukan dengan mengumpulkan data yang diperlukan yaitu data laporan keuangan perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI).

F. Populasi dan Sampel Penelitian

1. Populasi

Populasi penelitian merupakan keseluruhan dari objek penelitian yang dapat berupa manusia, hewan, tumbuh-tumbuhan, udara, gejala, nilai, peristiwa, sikap semua, dan sebagainya (Siregar, 2017: 30).

Penelitian ini menggunakan data sekunder laporan tahunan dan laporan keuangan seluruh perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar pada Bursa Efek Indonesia (BEI) selama tahun 2016-2018.

2. Sampel Penelitian

Sampel adalah suatu prosedur pengambilan data dimana hanya sebagian populasi saja yang diambil dan dipergunakan untuk menentukan sifat serta ciri yang dikehendaki dari suatu populasi (Siregar, 2017: 30). Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling.

a. Seluruh perusahaan manufakur sektor industri dasar dan kimia yang terdaftar di Burs Efek Indonesia (BEI) pada tahun 2016-2018 b. Perusahaan manufaktur sektor industri dasar dan kimia yang

menerbitkan laporan keuangan tahun 2016-2018 dengan mata uang Rupiah dan Dollar dengan mencantumkan kurs.

c. Laporan tahunan yang lengkap diterbitkan oleh perusahaan manufaktur sektor industri dasar dan kimia yang tercatat di Bursa Efek Indonesia (BEI) selama tahun 2016-2018.

d. Laporan tahunan yang menyajikan mengenai pengungkapan

corporate social responsibility perusahaan tersebut.

e. Laporan keuangan yang menjadi sampel tidak mengalami kerugian selama tahun 2016-2018.

G. Variabel Penelitian

1. Variabel Terikat (Dependent variabel)

Variabel Terikat adalah variabel yang nilainya dipengaruhi oleh variabel independen (Sugiarto, 2017: 78). Dalam penelitian ini yang menjadi variabel terikatnya adalah praktik penghindaran pajak, dengan menggunakan proksi Effective Tax Rate (ETR). ETR menggambarkan presentase beban pajak penghasilan yang dibayarkan oleh perusahaan dari laba sebelum pajak.

Menurut Lanis dan Richardson (dalam Sosro, 2019: 20), ETR merupakan proksi yang digunakan untuk mengetahui adanya