i

ANALISIS HUBUNGAN SIMULTANITAS ANTARA

KEBIJAKAN HUTANG DAN KEBIJAKAN DIVIDEN

(Studi Kasus Pada Perusahaan Non Keuangan dan Non Perbankan yang Terdaftar Dalam Bursa Efek Indonesia Periode 2010 - 2014)

SKRIPSI

Diajukan sebagai salah satu syarat Untuk menyelesaikan Program Sarjana (S1)

Pada Program Sarjana Fakultas Ekonomi Universitas Diponegoro

Disusun oleh:

ANANDA DIAN DAMAYANTHI NIM. 12030112130119

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

SEMARANG

2016

ii

PERSETUJUAN SKRIPSI

Nama : Ananda Dian Damayanthi

Nomor Induk Mahasiswa : 12030112130119

Fakultas/Jurusan : Ekonomika dan Bisnis/Akuntansi

Judul Skripsi : ANALISIS HUBUNGAN SIMULTANITAS

ANTARA KEBIJAKAN HUTANG DAN

KEBIJAKAN DIVIDEN(Studi Kasus Pada

Perusahaan Non Keuangan dan Non Perbankan Yang Terdaftar Dalam Bursa Efek Indonesia Periode 2010 - 2014)

Dosen Pembimbing : Puji Harto. S.E., M.Si., Akt., Ph.D.

Semarang, 29 Maret 2016

Dosen Pembimbing,

(Puji Harto. S.E., M.Si., Akt., Ph.D,.)

iii

PENGESAHAN KELULUSAN UJIAN

Nama : Ananda Dian Damayanthi

Nomor Induk Mahasiswa : 12030112130119

Fakultas/Jurusan : Ekonomika dan Bisnis/Akuntansi

Judul Skripsi : ANALISIS HUBUNGAN SIMULTANITAS

ANTARA KEBIJAKAN HUTANG DAN

KEBIJAKAN DIVIDEN (Studi Kasus Pada

Perusahaan Non Keuangan dan Perbankan Yang Terdaftar Dalam Bursa Efek Indonesia Periode 2010 - 2014)

Telah dinyatakan lulus ujian pada tanggal 29 Maret 2016. Tim Penguji

1. Puji Harto. S.E., Msi., Akt., Ph.D. ( ... )

2. Prof. Dr. Abdul Rohman. S.E., M.Si.,Akt. ( ... )

iv

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini saya, Ananda Dian Damayanthi, menyatakan bahwa skripsi dengan judul : “ANALISIS SIMULTANITAS

ANTARA KEBIJAKAN HUTANG DAN KEBIJAKAN DIVIDEN (Studi

Kasus Pada Perusahaan Non Keuangan dan Non Perbankan Yang Terdaftar Dalam Bursa Efek Indonesia Periode 2010-2014)”, adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin itu, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut di atas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Semarang, 29 Maret 2016 Yang membuat pernyataan,

(Ananda Dian Damayanthi) NIM. 12030112130119

v

MOTTO DAN PERSEMBAHAN

“Untuk dian, mengejar mimpi dengan ambisi itu baik, tapi akan sangat lebih baik ketika kamu juga belajar ikhlas. Jangan pernah takut kalah, selama kamu letakan Tuhan yang pertama,kamu tidak akan pernah menjadi yang terakhir.”

-Bapak

If you can dream it, you can make it a reality. The possibility lies in your ability, enthuasiasmand hardwork to realise it. May God increase your strength.

“Call on Me and I will definitely answer you”

-Qur’an 40:60

Sebuah persembahan untuk Bapak dan Ibu tercinta

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga skripsi ini dapat terselesaikan dengan baik. Penyusunan skripsi ini dimaksudkan sebagai salah satu syarat kelulusan Pendidikan Progam Sarjana (S1) di Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, Semarang.

Dalam proses penulisan skripsi ini, penulis banyak memperoleh bantuan dan motivasi dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terimakasih kepada:

1. Allah SWT yang senantiasa mendengar setiap doa, menguatkan hati, memberi jalan keluar atas setiap masalah yang ada, serta selalu menjawab doa di waktu yang sempurna.

2. Bapak dan ibu yang tidak pernah berhenti berdoa untuk anak-anaknya. Terimakasih atas segala motivasi, kesabaran, serta keikhlasan yang selalu menguatkan selama hidup ini.

3. Ananda Dita Pridiani dan Ananda Tis’a Merridian, yang selalu menjadi supporter utama sepanjang hidup ini. Semoga kita bertiga selalu berhasil membanggakan bapak dan ibu amin.

4. Bapak Dr. Suharnomo, S.E., M.Si selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang.

5. Bapak Puji Harto. S.E., Msi., Akt., Ph.D. selaku dosen pembimbing dalam penelitian ini, yang dengan sabar memberikan waktu, tenaga, motivasi, saran, serta mengajarkan tentang banyak hal baru kepada penulis dalam

vii

menyelesaikan skripsi ini. Pak Puji adalah dosen pembimbing paling mengagumkan di mata penulis.

6. Segenap dosen dan staff di Fakultas Ekonomika dan Bisnis Universitas Diponegoro yang telah banyak membantu dalam kelancaran kegiatan belajar mengajar.

7. Keluarga Kantor Akuntan Publik Sodikin & Harjanto; Bapak Sodikin, Bapak Hartanto, Bapak Budi, Bapak Tono, Ibu Heni, Mbak Vinta, Mbak Intan, Mas Dicky, Gita, dan Ginting untuk setiap proses belajar menjadi auditor serta tawa canda yang selalu ada.

8. Farras Idrak El Hayyu yang tidak pernah berhenti memberi semangat serta doa. Terimakasih sudah menjadi sahabat serta kakak terbaik selama ini. Jangan menyerah untuk terus membanggakan mama dan ayah. You’re the light in my deepest darkest hour.

9. Teman-teman Manis Manja, Andini, Ando, Hunter, Adri dan Osu untuk setiap cinta, semangat, serta kekeluargaan yang selama ini diberikan. See you on the top, my beloved friends!

10.Teman-teman KKN TIM II 2015 Desa Ngasem, Kecamatan Tegalrejo, Magelang : Mas Ijan, Agata, Selly, Putri, Dewi, Wafi, Mba Aza, Tyas, Ros atas pengalaman satu bulan bersama yang tak pernah terlupakan.

11.Teman-teman SMAN 67 Jakarta 2012: Fifi, Faisal, Zaky, Galih, Frysca, Dira, Riyandika, Sheila, Rubian, Shinta, Riri, Raihan yang selalu setia menjadi teman sampai dengan hari ini.

viii

12.Seluruh teman Akuntansi Undip, khususnya Mita, Mba Widya, Dinda, Bintang, Gita Varina, Danik, Naufal Thaha, Arini, Cindy, Astri, Rina Agustina, Sarah, Lintang, Audia, Chintya, Devi Praptias, Aziza, Rikha, Gita Tri, Nico, Dion, Ejot, Abdul, Astuti, Ahmad Fadhil, Fattiya, Puput, Ajeng Hilarysa, Inan, untuk semua bantuan dan saran yang telah diberikan.

13.Teman-Teman TN#050608, Ari, Ira, Alin, Jeje, Vina, Alya, Mitchel, Ully, Gia, Ayu, Dwi, Tya, Rena. You guys never stop amaze me!

14.Teman-teman Economic English Conversation Club dan Diponegoro Flag Football yang selalu memberi tawa canda disetiap kondisi.

15.Semua pihak lainnya yang tidak bisa penulis cantumkan satu-persatu.

Hanya doa yang dapat penulis panjatkan, semoga Allah SWT membalas segala kebaikan yang telah segenap pihak berikan kepada penulis. Akhir kata, penulis berharap skripsi ini dapat berguna bagi banyak pihak.Terdapat banyak keterbatasan dalam penelitian ini, oleh karena itu penulis mengharapkan saran dan kritik dari pembaca untuk perbaikan skripsi ini.

Semarang, 29 Maret 2016

Ananda Dian Damayanthi NIM. 12030112130119

ix

ABSTRAK

Penelitian ini bertujuan untuk menguji hubungan simultanitas antara Kebijakan Hutang dan Kebijakan Dividen, pengaruh Market to Book Value, Kepemilikan Terkonsentrasi, Return on Assets, Likuiditas, Ukuran Perusahaan terhadap Kebijakan Hutang dan Kebijakan Dividen pada perusahaan-perusahaan non keuangan dan non perbankan yang terdaftar dalam Bursa Efek Indonesia.

Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling dengan beberapa kriteria tertentu. Sampel yang digunakan adalah 72 perusahaan yang terdaftar dalam Bursa Efek Indonesia periode 2010 sampai dengan 2014. Metode analisis data yang digunakan adalah analisis deskriptif, uji asumsi klasik (Uji Normalitas, Uji Heteroskedastisitas, Uji Multikolinieritas, Uji Autokorelitas), analisis model simultan (Two Stage Least Squares), uji Hausman, dan uji hipotesis (Uji F-statistic, Uji t-statistik, Uji Koefisien Determinasi).

Hasil penelitian menunjukkan bahwa kebijakan hutang berhubungan negatif signifikan terhadap dividen, namun dividen terhadap hutang berhubungan positif tidak signifikan. Likuiditas berhubungan negatif secara signifikan dengan kebijakan hutang; konsentrasi kepemilikan berhubungan negatif tidak signifikan terhadap kebijakan hutang sementara investment opportunity set, dan ukuran perusahaan berhubungan positif tidak signifikan dengan kebijakan hutang. Konsentrasi kepemilikan dan profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen ; investment opportunity set, dan ukuran perusahaan berhubungan positif tidak signifikan dengan kebijakan dividen.

Kata kunci: Kebijakan Dividen, Kebijakan Hutang, Market to Book Value, Kepemilikan Terkonsentrasi, Return on Assets, Likuiditas, dan Ukuran Perusahaan.

x

ABSTRACT

The purpose of this research is to analyze the simultaneous relationship between debt policy and dividend policy, the influence of market to book value, concentration ownership, return on assets, and firm size to dividen policy and the influence of market to book value, concentration ownership, liquidity, and firm size to debt policy of non-financial and non-banking companies were listed on Indonesia Stock Exchange.

Sample in this research were selected by using purposive sampling method with some selected criterias. 72 companies listed on 2010 until 2014’s Indonesia Stock Exchange were chosen as sample. The statistic method that used in this research are descriptive analysis, classical assumption test (Normality test, Heteroscedasticity test, multicollinearity test, autocorrelarity test), simultaneous equation models analysis (Two Stage Least Squares), Hausman Test, hypothesis test (F-statistics Test, t-statistics test, and Coefficient of Determination Test).

The results showed that debt policy is related positive significant to dividend but dividend policy is related positive not significant simultaneously to order debt policy. Liquidity has a negative significant to debt; concentration ownership has a negative and not significant to debt policy; firm size and investment opportunity set have a positive and not significant effect debt policy. Concentration ownership and profitability have a significant positive effect to dividend policy; firm size and investment opportunity set have a positive not significant effect dividend policy.

Keywords: Dividend Policy, Debt Policy, Market To Book Value, Concentration Ownership, Liquidity, Return On Assets, and Firm Size.

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

PENGESAHAN KELULUSAN UJIAN ... iii

PERNYATAAN ORISINALITAS SKRIPSI ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRACT / ABSTRAK ... ix

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

2.1 Landasan Teori ... 13

2.1.1 Teori Signalling... 13

2.1.2 Teori Pecking Order ... 14

2.1.3 Dividen ... 15

2.1.3.1 Kebijakan Dividen... 16

2.1.3.2 Faktor-Faktor yang Mempengaruhi Dividen ... 18

2.1.3.3 Dividend Payout Ratio ... 19

xii

2.1.4.1 Kebijakan Hutang ... 21

2.1.5 Kepemilikan Terkonsentrasi ... 22

2.1.6 Profitabilitas ... 23

2.1.6.1 Rasio-Rasio Profitabilitas ... 24

2.1.7 Investment Opportunity Set ... 26

2.1.7.1 Jenis proksi Investment Opportunity Set ... 27

2.2 Penelitian Terdahulu ... 28

2.3 Kerangka Pemikiran ... 34

2.4 Perumusan Hipotesis ... 35

2.4.1 Hubungan antara Kebijakan Dividen dan Kebijakan Hutang ... 35

2.4.2 Kepemilikan Konsentrasi Terhadap Dividen dan Hutang ... 37

2.4.3 Investment Opportunity Set Terhadap Dividen dan Hutang ... 39

2.4.4 Profitabilitas Terhadap Dividen ... 40

2.4.5 Likuiditas Terhadap Hutang ... 40

2.4.6 Ukuran Perusahaan Terhadap Dividen dan Hutang ... 41

BAB III METODE PENELITIAN ... 43

3.1 Populasi dan Sampel ... 43

3.2 Jenis dan Sumber Data ... 44

3.3 Metode Pengumpulan Data ... 44

3.4 Variabel Penelitian ... 45 3.4.1 Variabel Endogen ... 45 3.4.1.1 Kebijakan Hutang ... 45 3.4.1.2 Kebijakan Dividen... 46 3.4.2 Variabel Predetermined ... 47 3.4.2.1 Kepemilikan Terkonsentrasi ... 47

xiii

3.4.2.2 Likuiditas ... 48

3.4.2.3 Investment Opportunity Set ... 49

3.4.2.4 Profitabilitas ... 49

3.4.2.5 Ukuran Perusahaan ... 50

3.5 Metode Analisis Data ... 51

3.5.1 Model Persamaan Simultan ... 52

3.5.1.1 Two Stage Least Square ... 52

3.5.1.2 Identifikasi Model ... 53

3.6 Analisis Deskriptif ... 56

3.7 Uji Asumsi Klasik ... 56

3.7.1 Uji Heteroskedastisitas ... 57 3.7.2 Uji Multikolinearitas ... 57 3.7.3 Uji Autokorelasi ... 58 3.7.4 Uji Normalitas ... 59 3.8 Uji Hausman ... 59 3.9 Pengujian Hipotesis ... 60 3.9 1 Uji F Statistik ... 60 3.9.2 Uji t-statistic ... 61

3.9.3 Uji Koefisien Determinasi (R2) ... 62

3.10 Persamaan Variabel ... 62

3.10.1 Persamaan I (Kebijakan Hutang) ... 62

3.10.2 Persamaan II (Kebijakan Dividen) ... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 66

4.1 Deskripsi Objek Penelitian ... 66

xiv

4.2.1 Uji Asumsi Klasik ... 72

4.2.1.1 Uji Multikolinearitas ... 72

4.2.1.2 Uji Autokorelasi ... 73

4.2.1.3 Uji Heteroskedastisitas ... 73

4.2.1.4 Uji Autokorelasi ... 74

4.2.2 Uji Model Persamaan Simultan ... 76

4.2.2.1 Metode Two Stage Least Squares (2SLS) ... 76

4.2.2.2 Uji Hausman tentang Simultanitas ... 79

4.2.2.3 Estimasi Persamaan dengan 2SLS ... 80

4.2.3 Pengujian Hipotesis ... 85

4.2.3.1 Uji Koefisien Determinasi (R2) ... 85

4.2.3.2 Uji F-statistic ... 87

4.2.3.3 Pengujian Hipotesis secara parsial (Uji Statistik t) ... 87

4.3 Interpretasi Hasil ... 95 BAB V PENUTUP ... 105 5.1 Kesimpulan ... 105 5.2 Keterbatasan Penelitian ... 108 5.3 Saran ... 108 DAFTAR PUSTAKA ... 110 LAMPIRAN 1. Lampiran A. Daftar Perusahaan ... 115

xv

DAFTAR TABEL

Halaman

Tabel 1.1 Research Gap ... 6

Tabel 2.1 Penelitian Terdahulu ... 29

Tabel 3.1 Definisi Operasional Variabel ... 51

Tabel 3.2 Hasil Identifikasi Model (Order Condition) ... 55

Tabel 4.1 Objek Penelitian ... 67

Tabel 4.2 Statistik Deskriptif Variabel Penelitian ... 68

Tabel 4.3 Uji Multikolinearitas Persamaan Simultan antara Kebijakan Dividen dan Kebijakan Hutang ... 72

Tabel 4.4 Uji Autokorelasi Persamaan Simultan antara Kebijakan Hutang dan Kebijakan Dividen ... 73

Tabel 4.5 Uji Heteroskesdastisitas Persamaan Simultan antara Kebijakan Hutang dan Kebijakan Dividen ... 74

Tabel 4.6 Uji Normalitas Persamaan Simultan antara Kebijakan Hutang dan Kebijakan Dividen ... 75

Tabel 4.7 Identifikasi Model (Order Condition) ... 78

Tabel 4.8 Uji Hausman ... 79

Tabel 4.9 Model Persamaan Simultan antara Hutang dan Kebijakan Dividen Menggunakan Metode Two Stage Least Squares (2SLS) ... 80

Tabel 4.10 Model Persamaan Simultan antara Kebijakan Dividen dan Kebijakan Hutang Menggunakan Metode Two Stage Least Squares (2SLS) ... 83

xvi

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Pemikiran ... 35

1

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Perkembangan ekonomi dunia yang semakin kompetitif, memberikan dampak bagi perusahaan untuk terus menciptakan strategi-strategi yang handal. Strategi-strategi khusus tersebut, diciptakan sebagai harapan dapat membawa perusahaan mencapai tujuan serta mampu menjaga eksistensi perusahaan. Strategi pengelolaan keuangan merupakan salah satu poin utama yang digunakan perusahaan dalam menciptakan keselarasan di berbagai aspek.

Dalam mengelola fungsi keuangan, yang perlu diperhatikan adalah bagaimana dan seberapa besar perusahaan mampu memenuhi kebutuhan dana yang akan digunakan untuk operasional, pengembangan usaha, serta pemenuhan kebutuhan perusahaan lainnya. Perolehan dana tersebut berasal dari dalam perusahaan (modal sendiri) atau dari luar perusahaan (Mayangsari,2001). Keputusaan pendanaan merupakan hal terpenting dalam pengembangan perusahaan di masa mendatang. Keputusaan pendanaan yang tidak tepat dapat mengakibatkan perusahaan mengalami kerugian bahkan kebangkrutan.

Keputusan pendanaan berkaitan dengan keputusan untuk menentukan sumber pendanaan yang akan digunakan untuk mendanai kebutuhan perusahaan. Sumber pendanaan tersebut dibagi menjadi dua yakni, sumber internal serta sumber eksternal. Menurut Hasnawati (2005), proporsi penggunaan sumber dana

2

internal ataupun eksternal dalam memenuhi kebutuhan perusahaan menjadi sangat penting dalam manajemen keuangan perusahaan. Sumber internal perusahaan adalah sumber dana yang diperoleh dari dalam perusahaan seperti laba ditahan dan depresiasi, sedangkan sumber eksternal diperoleh dari kreditor yakni hutang. Berdasarkan keputusan pendanaan tersebut, perusahaan akan dihadapkan pada dua kebijakan, yakni kebijakan dividen dan kebijakan hutang.

Kebijakan dividen adalah kebijakan perusahaan untuk membuat keputusan mengenai pengelolaan laba yang diperoleh perusahaan, apakah akan ditahan sebagai cadangan kas perusahaan untuk melakukan investasi lain, atau akan digunakan untuk membayar dividen kepada investor. Ketika perusahaan memutuskan untuk mengalokasikan dananya sebagai laba ditahan, maka penggunaan arus kas bebas perusahaan akan meningkat, yang mengakibatkan perusahaan akan menggunakan hutang lebih rendah. Begitupun ketika perusahaan memutuskan untuk menggunakan hutang yang tinggi dalam proyek investasinya, maka perusahaan memiliki kecenderungan untuk membayar dividen yang lebih rendah. Dana yang tersedia diutamakan untuk membayar pokok pinjaman dan bunga, hal tersebut dilakukan untuk menjaga keseimbangan dalam struktur modal perusahaan.

Nilai profitabilitas perusahaan juga ikut mempengaruhi tingkat dividen yang akan dibayarkan perusahaan kepada pemegang saham. Laba yang tinggi mengindikasikan perusahaan mampu membayar dividen yang besar (Fama dan French, 2001). Jensen, Solberg dan Zorn (1992) menyimpulkan bahwa terdapat hubungan positif antara dividen dengan profitabilitas.

3

Selain kebijakan dividen, kebijakan hutang juga dilakukan pada saat perusahaan memutuskan untuk memperoleh dana tambahan dari pihak eksternal . Penggunaan hutang dirasa lebih aman daripada menerbitkan saham baru. Menurut Babu dan Jain (1998) terdapat empat alasan mengapa perusahaan lebih menyukai menggunakan hutang dibandingkan harus mengeluarkan saham baru, yaitu (1) adanya manfaat pajak atas pembayaran bunga; (2) biaya transaksi pengeluaran hutang lebih murah daripada biaya transaksi untuk emisi saham baru; (3) pendanaan hutang lebih mudah diperoleh daripada pendanaan saham; (4) kontrol manajemen lebih besar terhadap munculnya hutang baru dibanding saham baru.

Di lain sisi, penggunaan hutang akan mengakibatkan risiko yang lebih tinggi terhadap profitabilitas perusahaan. Hutang yang semakin besar, memicu jumlah bunga dan pokok kewajiban yang harus dibayarkan akan semakin besar pula. Indikasi perusahaan akan mungkin mengalami kesulitan pembayaran hutang akan semakin besar pula. Risiko kebangkrutan akan semakin tinggi karena bunga akan meningkat lebih tinggi daripada penghematan pajak. Nilai perusahaan pun dalam hal ini akan terancam mengalami penurunan. Sensitivitas nilai hutang inilah yang mengharuskan perusahaan sangat berhati-hati dalam mengelola penggunaan hutang.

Hubungan dividen dan hutang yang saling berkaitan ini menimbulkan banyak hasil penelitian. Jensen et.al. (1992), Faccio, Lang dan Young (2001) menunjukan hubungan yang negatif antara keduanya. Sedangkan menurut Myers dan Frank (2004) terdapat hubungan yang positif antara kebijakan dividen dan kebijakan hutang. Hal ini terjadi ketika keduanya digunakan untuk mengirim

4

sinyal positif terhadap outsider, yang mana dengan sinyal tersebut, nilai perusahaan akan meningkat.

Di Indonesia, hubungan dividen dan hutang dipengaruhi banyak faktor lain. Salah satu faktor yang ikut mempengaruhi hubungan keduanya adalah struktur kepemilikan. Struktur kepemilikan memiliki peranan dalam membuat keputusan pada kebijakan dividen dan hutang di dalam perusahaan. Kecenderungan struktur kepemilikan terkonsentrasi pada perusahaan-perusahaan di Indonesia, mengakibatkan para pemegang saham akan meletakan agen kepercayaannya untuk mengelola perusahaan. Sehingga pemegang saham akan memperoleh informasi yang seimbang dengan agen.

La Porta, et. al. (2000) menyimpulkan bahwa struktur kepemilikan yang dominan pada perusahaan, mengakibatkan kontrol yang tinggi pada arus kas perusahaan, sehingga pembayaran dividen cenderung diminimalisasi. Berbeda dengan penelitian sebelumnya, Gugler, Dennis, dan Burcin (2002) menyatakan struktur kepemilikan tidak menimbulkan pembayaran dividen yang rendah. Hal tersebut dikarenakan, pemilik saham mayoritas akan memiliki kekuasaan yang lebih luas terhadap tindakan manajemen, yang mana dapat menimbulkan agency cost. Yohanna dan Warnida (2008) menyatakan tidak terdapat pengaruh yang signifikan antara kebijakan hutang dengan struktur kepemilikan. Hasil penelitian tersebut sesuai dengan hasil penelitian Friend dan Hasbrouk (1988), Jensen (1992), serta Vo dan Van Thanh-Yen Nguyen (2014) yang menyimpukan bahwa hubungan struktur kepemilikan dan debt ratio adalah negatif secara signfikan.

5

Kebijakan dividen dan hutang juga mempengaruhi kesempatan berinvestasi (investment opportunity set) yang dimiliki perusahaan dimasa mendatang. Menurut Myers (1977) investment opportunity set (IOS) merupakan sebuah pilihan bagi perusahaan yang memilikinya. Market to book value digunakan sebagai proksi dari IOS. Pada perusahaan yang memiliki investment opportunity set (IOS) yang tinggi, biasanya perusahaan tersebut memiliki tingkat pertumbuhan yang tinggi pula, maka cash flow yang diperoleh cenderung rendah. Pada posisi tersebut, perusahaan yang berani mengambil risiko, akan berusaha memanfaatkan kesempatan yang ada untuk berkembang. Dengan demikian perusahaan memiliki arus kas bebas yang rendah dan berpotensi memiliki underinvestment problem.

Arus kas bebas yang rendah tersebut akan menimbulkan hutang pada pihak kreditur, hal tersebut dilakukan agar perusahaan dapat melanjutkan proyek yang ada. Hal tersebut akan menimbulkan konflik antara shareholder dan

bondholder. Shareholder memiliki keinginan untuk membagi dividen dari

keuntungan yang diperoleh, sedangkan bondholder berpendapat sebaiknya keuntungan yang diperoleh digunakan untuk membayar hutang (Sunarsih, 2004). Chen dan Steiner (1999) yang menyatakan bahwa terdapat hubungan yang negatif antara dividen dengan investasi. Sedangkan menurut Sunarto (2004) terdapat hubungan yang positif antara kebijakan dividen dan hutang.

Ukuran perusahaan merupakan salah satu faktor penentu mengenai kebijakan dividen dan kebijakan hutang. Secara teoritis, perusahaan yang besar memiliki kecenderungan lebih terdiverdifikasi dibanding perusahaan kecil,

6

sehingga perusahaan besar mampu menerima rasio hutang yang cukup tinggi (Rajan dan Zingales, 1995).

Faktor lain yang digunakan dalam meneliti hubungan dividen dan hutang adalah likuditas. Miller dan Rock (1985) berpendapat bahwa perusahaan lebih menyukai pendanaan internal terhadap hutangnya seperti likuditas aset yang tersedia. Sehingga terdapat hubungan antara hutang dan likuditas, likuditas dapat digunakan untuk membiayai investasi perusahaan.

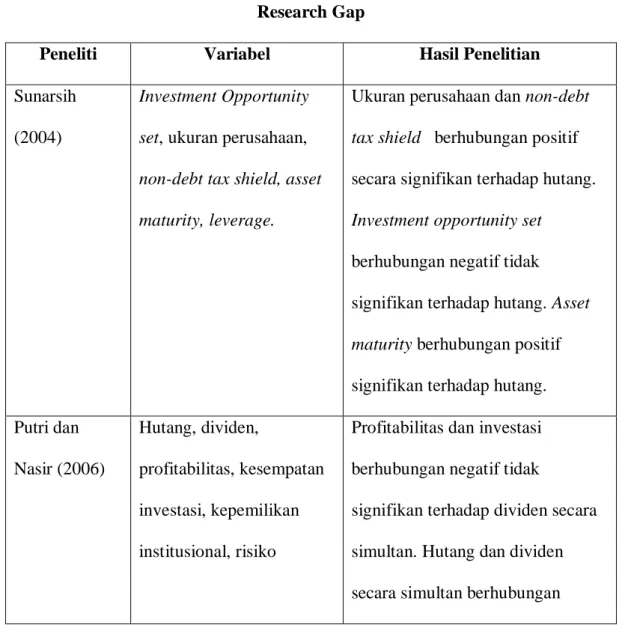

Tabel 1.1 Research Gap

Peneliti Variabel Hasil Penelitian

Sunarsih (2004)

Investment Opportunity set, ukuran perusahaan, non-debt tax shield, asset maturity, leverage.

Ukuran perusahaan dan non-debt tax shield berhubungan positif secara signifikan terhadap hutang. Investment opportunity set berhubungan negatif tidak signifikan terhadap hutang. Asset maturity berhubungan positif signifikan terhadap hutang. Putri dan Nasir (2006) Hutang, dividen, profitabilitas, kesempatan investasi, kepemilikan institusional, risiko

Profitabilitas dan investasi berhubungan negatif tidak

signifikan terhadap dividen secara simultan. Hutang dan dividen secara simultan berhubungan

7

positif namun tidak signfikan. Kepemilikan institusional berhubungan negatif secara signifikan terhadap dividen Suharli dan

Oktorina (2007)

Investment Opportunity set, dividend payout ratio, dan profitabilitas

Investment Opportunity set berpengaruh negatif tidak signifikan terhadap dividen, sedangkan profitabilitas

berpengaruh signfikan terhadap dividen.

Yohana dan Warnida (2008)

Konsentrasi kepemilikan, klasifikasi industri, price to earning, leverage, dan risiko (beta)

Konsentrasi kepemilikan berhubungan positif tidak

signifikan mempengaruhi leverage perusahaan, klasifikasi industri berhubungan negatif secara

signifikan terhadap leverage, risiko berhubungan positif secara

signifikan dan price to earning berhubungan negatif namun tidak signifikan terhadap leverage. Budi Hardiatmo (2012) Profitabilitas, dividen, likuiditas, leverage, pertumbuhan perusahaan,

Profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen, likuiditas dan leverage.

8

dan ukuran perusahaan. Leverage berpengaruh negatif tidak signifikan terhadap kebijakan dividen. Pertumbuhan perusahaan berpengaruh positif tidak signifikan terhadap kebijakan dividen dan ukuran perusahaan mempunyai hubungan negatif signifikan terhadap kebijakan dividen Lopolusi

(2013)

Hutang, dividen, ukuran perusahaan, profitabilitas, likuiditas, pertumbuhan.

Hasil penelitian menunjukan bahwa profitabilitas, likuiditas, hutang, pertumbuhan, dan ukuran perusahaan berpengaruh negatif tidak signifikan terhadap dividen. Yustiana

(2014)

Konsentrasi kepemilikan dan leverage

Konsentrasi kepemilikan berhubungan positif secara signifikan terhadap leverage

Kebijakan hutang serta kebijakan dividen yang saling berhubungan inilah yang perlu diperhatikan oleh manajer. Kebijakan hutang yang tidak benar akan mengarahkan perusahaan pada likuidasi. Posisi likuiditas perusahaan sangat mempengaruhi prospek perusahaan di masa mendatang. Penelitian untuk mengetahui keterkaitan hubungan kebijakan dividen, dan kebijakan hutang, telah banyak dilakukan oleh peneliti sebelumnya, diantaranya Vo dan Van Thanh Yen

9

Nguyen (2014) menyatakan bahwa dividen dan rasio hutang berhubungan negatif. Berbeda dengan penelitian yang dilakukan Myers dan Frank (2004) yang menyatakan bahwa dividen berhubungan positif dengan hutang ketika keduaya dapat digunakan untuk mengirim sinyal positif terhadap outsider untuk meningkatkan nilai perusahaan.

Atas dasar pemaparan latar belakang yang ada, maka penelitian ini mengambil fokus pada hubungan timbal balik (simultanitas) antara kebijakan dividen serta kebijakan hutang pada perusahaan non keuangan dan non perbankan yang terdaftar di Bursa Efek Indonesia, periode 2010 sampai 2014, kecuali perusahaan sektor keuangan dan perbankan, dengan judul “Analisis Simultanitas Kebijakan Hutang, Serta Kebijakan Dividen Pada Perusahaan Non Keuangan dan Non Perbankan Yang Terdaftar Di Bursa Efek Indonesia”.

1.2Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan diatas, dapat disimpulkan bahwa perusahaan yang telah terdaftar di pasar saham, sering mengalami penentuan stuktur modal.

Beberapa hal yang menyangkut penentuan struktur modal tersebut, dapat mempengaruhi perusahaan dalam menentukan kebijakan-kebijakan lainnya yang nantinya juga akan mempengaruhi nilai perusahaan. Selain itu, terdapat perbedaan konsistensi hasil penelitian-penelitian sebelumnya atau telah terjadi (research gap) antar peneliti sehingga perlu dilakukan penelitian lebih lanjut tentang pengaruh investment opportunity set, profitabilitas, konsentrasi kepemilikan,

10

likuiditas, ukuran perusahaan terhadap kebijakan dividen atau hutang, dan apakah terdapat hubungan simultan antara kebijakan hutang dan dividen. Dalam studi ini, data mengenai kebijakan hutang, kebijakan dividen perusahaan akan digunakan untuk menginvestigasi:

1. Apakah terdapat pengaruh struktur kepemilikan terhadap dividen; 2. Apakah terdapat pengaruh struktur kepemilikan terhadap hutang; 3. Apakah terdapat pengaruh investment opportunity set terhadap dividen; 4. Apakah terdapat pengaruh investment opportunity set terhadap hutang; 5. Apakah terdapat pengaruh profitabilitas terhadap dividen;

6. Apakah terdapat pengaruh likuiditas terhadap hutang;

7. Apakah terdapat pengaruh ukuran perusahaan terhadap dividen: 8. Apakah terdapat pengaruh ukuran perusahaan terhadap hutang;

9. Apakah terdapat hubungan antara kebijakan hutang dan kebijakan dividen secara simultan;

10.Apakah terdapat hubungan antara kebijakan dividen dan kebijakan hutang secara simultan;

1.3 Tujuan Penelitian

Berdasarkan pertanyaan penelitian diatas, tujuan penelitian ini adalah: 1. Menguji pengaruh struktur kepemilikan terhadap hutang;

2. Menguji pengaruh struktur kepemilikan terhadap dividen; 3. Menguji pengaruh investment opportunity set terhadap dividen; 4. Menguji pengaruh investment opportunity set terhadap hutang;

11

5. Menguji pengaruh profitabilitas terhadap dividen; 6. Menguji pengaruh likuiditas terhadap hutang;

7. Menguji pengaruh ukuran perusahaan terhadap kebijakan dividen; 8. Menguji pengaruh ukuran perusahaan terhadap kebijakan hutang;

9. Menguji hubungan kebijakan hutang dan kebijakan dividen secara simultan ;

10.Menguji hubungan kebijakan dividen dan kebijakan hutang secara simultan.

1.4 Manfaat Penelitian

Manfaat penelitian ini didasarkan pada latar belakang, rumusan masalah, dan tujuan penelitian. Penelitian ini memiliki beberapa hal yang diharapkan dapat memberikan manfaat bagi pembaca, seperti;

1. Bagi ilmu akuntansi

Hasil penelitian ini diharapkan dapat menambah gagasan dalam pengembangan serta pengungkapan penelitian terhadap ilmu akuntansi selanjutnya.

Hasil penelitian ini diharapkan menambah jumlah penelitian yang menggunakan metode two-stage least square (2SLS) sebagai alternatif dari metode regresi biasanya (Ordinary Least Square).

12 2. Bagi praktik akuntansi

Hasil penelitian ini diharapkan dapat membantu menyelesaikan masalah masalah yang timbul dalam kegiatan akuntansi khususnya pada masalah keagenan dan penentuan kebijakaan pendanaan.

Hasil penelitian ini diharapkan pula dapat menambah penjelasan tentang teori agensi serta teori pecking order dalam konteks pasar modal di Indonesia.