UNIVERSITAS BATURAJA

Ekonomika Adalah Jurnal Ilmiah Yang Menyajikan Berbagai Tulisan Ilmiah Dalam Bentuk Ringkasan Hasil Penelitian, Artikel Ilmiah, dan

Redaksi Mengundang Para Pakar, Praktisi, Akademisi, Peneliti, dan Siapa Saja Yang Peduli Dengan

Diterbitkan secara berkala

(Edisi Bulan April dan Oktober) oleh Fakultas Ekonomi Universitas Baturaja, Kabupaten Ogan Komering Ulu (OKU) Propinsi Sumatera Selatan.

RATNA SETYAWATI GUNAWAN, S.E., M.Si. (Universitas Jend. YULIA INDRAWATI, S.E., M.Si. (Universitas Jember);

Drs. SYAFARUDDIN ALWI, M.S. (Universit

SYAIFUL SAHRI, S.E., M.Si. (Universitas Tridinanti, Palembang)

Ketua: Anggota:

ROSMALA DEWI, S.E., M.

Jl. Ratu Penghulu No. 02301 Karang Sari, Baturaja OKU 3211

Contact Persons

Redaksi menerima naskah berupa artikel ilmiah, ringkasan hasil penelitan dan resensi buku di bidang Ilmu Ekonomi yang belum pernah diterbitkan oleh media lain. Naskah dikirim dalam

Volume 12 Nomor

UNIVERSITAS BATURAJA

Adalah Jurnal Ilmiah Yang Menyajikan Berbagai Tulisan Ilmiah Dalam Bentuk Ringkasan Hasil Penelitian, Artikel Ilmiah, dan Resensi Buku di Bidang Ilmu Ekonomi

Mengundang Para Pakar, Praktisi, Akademisi, Peneliti, dan Siapa Saja Yang Peduli Dengan Pengembangan Ilmu Pengetahuan dan Teknologi.

Diterbitkan secara berkala 2 (dua) kali dalam 1 (satu) tahun (Edisi Bulan April dan Oktober) oleh Fakultas Ekonomi Universitas Baturaja,

Kabupaten Ogan Komering Ulu (OKU) Propinsi Sumatera Selatan. Penanggung Jawab :

Dekan Fakultas Ekonomi Universitas Baturaja LISA HERMAWATI, S.Pd., M.Si.

Pemimpin Redaksi : NOVIE AL MUHARIAH, S.E., M.Si.

Mitra Bestari :

RATNA SETYAWATI GUNAWAN, S.E., M.Si. (Universitas Jend. Soedirman, Purwokerto); .E., M.Si. (Universitas Jember); MUKHLIS, S.E., M.Si. (Universitas Sriwijaya) Drs. SYAFARUDDIN ALWI, M.S. (Universitas Islam Indonesia, Yogyakarta);

SYAIFUL SAHRI, S.E., M.Si. (Universitas Tridinanti, Palembang) Dewan Penyunting :

Ketua: RR DIMAS VERONICA PRIHARTI, S.E., M.M. Anggota: NAZIPAWATI, S.E., M.Si.; YUNITA SARI, S.E., M.Si.;

ROSMALA DEWI, S.E., M.Si.; NOVEGYA RATIH, S.E., M.Si. Setting & Layout :

ALI AKBAR, S.E., M.Si.; AMIRUDDIN GANI, S.E., M.Si.; ANGGA WIBOWO GULTOM, S.M.B., M.Si.

Sirkulasi dan Distribusi :

ASMAUL HUSNAH, S.E.; YOSI FEBRI YANSI, S.Pd. ALAMAT REDAKSI :

FAKULTAS EKONOMI UNIVERSITAS BATURAJA

Jl. Ratu Penghulu No. 02301 Karang Sari, Baturaja OKU 32115 Sumsel Telepon/Fax : (0735) 326122

Website: http://www.fe.unbara.ac.id Email: fe@unbara.ac.id

Contact Persons: - Novie Al Muhariah, S.E., M.Si. (081278641965

- RR Dimas Veronica Priharti, S.E., M.M. (081273377711)

Redaksi menerima naskah berupa artikel ilmiah, ringkasan hasil penelitan dan resensi buku di bidang Ilmu Ekonomi yang belum pernah diterbitkan oleh media lain. Naskah dikirim dalam

Nomor 1, April 2019 ISSN: 2085

UNIVERSITAS BATURAJA

Adalah Jurnal Ilmiah Yang Menyajikan Berbagai Tulisan Ilmiah Dalam Bentuk Ilmu Ekonomi. Mengundang Para Pakar, Praktisi, Akademisi, Peneliti, dan Siapa Saja Yang

Pengembangan Ilmu Pengetahuan dan Teknologi. tahun (Edisi Bulan April dan Oktober) oleh Fakultas Ekonomi Universitas Baturaja,

Kabupaten Ogan Komering Ulu (OKU) Propinsi Sumatera Selatan.

Soedirman, Purwokerto); MUKHLIS, S.E., M.Si. (Universitas Sriwijaya);

as Islam Indonesia, Yogyakarta); SYAIFUL SAHRI, S.E., M.Si. (Universitas Tridinanti, Palembang).

;

Sumsel

081278641965); (081273377711)

Redaksi menerima naskah berupa artikel ilmiah, ringkasan hasil penelitan dan resensi buku di bidang Ilmu Ekonomi yang belum pernah diterbitkan oleh media lain. Naskah dikirim dalam

Jurnal Ilmiah Fakultas Ekonomi Universitas Baturaja

DAFTAR ISI

HAL.

01. Pengaruh Pertumbuhan Ekonomi dan Distribusi Pendapatan Terhadap Tingkat Kemiskinan Kabupaten/Kota di Provinsi Sumatera Selatan

Erwan & Novie Al Muhariah ... 1 – 18

02. Pengaruh Bauran Produk Terhadap Keputusan Konsumen Dalam Memilih Salon MOZ5 Sekayu

Ade Nia Suryani & Sundari ... 19 – 30

03. Pengaruh Investasi, Pengeluaran Pemerintah, dan Keterbukaan Ekonomi Terhadap Pertumbuhan Ekonomi Provinsi Sumatera Selatan

Indra Purnama & Ali Akbar ... 31 – 50

04. Pengaruh Stres Kerja dan Semangat Kerja Terhadap Kinerja Karyawan PT. Bentara Sinergies Multifinance (BESS Finance) Cabang Baturaja

RR. Dimas Veronica Priharti & Iwan Kurniawan ... 51 – 74

05. Pengaruh Ekuitas Merek dan Harga Terhadap Keputusan Pembelian Konsumen “Cat Aquaproof” (Studi Kasus di PT. Adhi Cakra Utama Mulia)

Agustinus Yanuar Budhi Heriyanto ... 75 – 97

06. Pengaruh Kualitas Produk, Promosi Penjualan, dan Asosiasi Merek Terhadap Keputusan Pembelian Surat Kabar Harian Independent Post

Muhamad Mardiansyah & Anis Feblin ... 98 – 114

07. Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank BRI Syariah di Indonesia Tahun 2012-2017

Maulana Hadi Kusuma ... 115 – 134

08. Faktor-Faktor Yang Mempengaruhi Manajemen Laba Pada Perusahaan Yang Melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia

Tati Herlina ... 135 – 159

09. Pengaruh Komitmen Organisasi dan Kepuasan Kerja Terhadap Kinerja Karyawan Pada PT. Nusa Sarana Citra Bakti Baturaja

Rani Anwar & Elvina Sari ... 160 - 177

10. Pengaruh Pelatihan, Pemberdayaan, dan Efikasi Diri Terhadap Kepuasan Kerja Karyawan Pada PT. Surya Mas Baturaja

Dyah Ayu Putriani & Sarwinda Yudhit Forina ... 178 – 198 Volume 12 Nomor 1, April 2019 ISSN: 2085-0352

___________________________________________ *) Dosen Tetap Fakultas Ekonomi Unbara

FAKTOR-FAKTOR YANG MEMPENGARUHI PROFITABILITAS BANK BRI SYARIAH DI INDONESIA TAHUN 2012-2017

Maulana Hadi Kusuma*)

ABSTRACT

This research was conducted to determine the effect of Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non Performing Financing (NPF), Operational Costs per Operational Income (BOPO) to BRI Syariah Bank Profitability (ROA) in 2012-2017 . The data used in this study are secondary data quarterly data from the official BRI Syariah website. The analytical tool used in this study is multiple linear regression analysis.

The results of this study explain that: partially, it shows that Capital Adequacy Ratio (CAR) has no significant effect on profitability (ROA), Non Performing Financing (NPF) has no significant effect on profitability (ROA), influential Financing to Deposit Ratio (FDR) does not significant to profitability (ROA), while Operational Cost per Operational Income (BOPO) has a significant effect on profitability (ROA). Simultaneous test results show that the Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non Performing Financing (NPF), and Operational Costs per Operational Income (BOPO) have a significant effect on profitability (ROA). The coefficient of determination Adjusted R Square is 0.650. This shows the percentage contribution of CAR, NPF, FDR and BOPO to profitability (ROA) of 65%, while the remaining 35% is influenced by other factors not observed in this study.

Keywords: Return On Assets (ROA), Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non Performing Financing (NPF), Operational Costs per Operating Income (BOPO).

PENDAHULUAN

Bank Syariah pada awalnya dikembangkan sebagai suatu respon dari kelompok ekonomi dan praktisi perbankan muslim yang berupaya mengakomodasi desakan dari berbagai pihak yang menginginkan agar tersedia jasa transaksi keuangan yang dilaksanakan sejalan dengan nilai moral dan prinsip-prinsip syariah dalam Islam. Oleh karena itu, didirikan mekanisme perbankan yang bebas bunga (bank Syariah).

Perbankan Syariah didirikan berdasarkan alasan filosofis maupun praktik. Secara filosofis, karena dilarangnya pengambilan riba dalam transaksi keuangan maupun non keuangan. Secara praktis, karena sistem perbankan berbasis bunga atau konvensional mengandung kelemahan.

Berdasarkan tabel 1.1 data keuangan bank Syariah tahun 2012-2017, Bank Syariah Mandiri memiliki nilai profitabilitas sebesar 2,25% pada tahun 2012 mengalami

penurunan menjadi 0,59% tahun 2017. Bank Muamalat memiliki nilai profitabilitas sebesar 1,54% di tahun 2012 mengalami penurunan menjadi 0,11% di tahun 2017. Bank BNI Syariah memiliki nilai profitabilitas sebesar 1,48% di tahun 2012

mengalami penurunan menjadi 1,51% di tahun 2017. Bank Mega Syariah memiliki nilai profitabilitas yang mengalami peningkatan dari tahun 2012-2017 dari nilai 2,74% di tahun 2012 menjadi 3,70% di tahun 2017.

Tabel 1.1

Data Profitabilitas Bank Syariah Indonesia Periode 2012-2017

Nilai Profitabilitas

No Nama Bank 2012 2013 2014 2015 2016 2017

1 Bank Syariah Mandiri 2,25% 1,53% 0,04% 0,56% 0,59% 0,59%

2 Bank Muamalat Indonesia 1,54% 0,50% 0,17% 0,20% 0,22% 0,11%

3 Bank BRI Syariah 0,88% 1,15% 0,08% 0,77% 0,95% 0,51%

4 Bank BNI Syariah 1,48% 1,37% 1,27% 1,43% 1,44% 1,31%

5 Bank Mega Syariah 2,74% 1,14% 1,16% 1,97% 2,36% 3,70% Sumber : www.annualreport.com

Dengan adanya peningkatan nilai profitabilitas Bank BRI Syariah di atas maka perlu diteliti lebih lanjut untuk mengetahui faktor-faktor yang mempengaruhi profitabilitas bank BRI Syariah di Indonesia yang diproksikan dengan Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Biaya Operasional per Pendapatan Operasional.

Adanya persaingan di sektor perbankan yang semakin ketat , kepercayaan dari masyarakat merupakan salah satu kunci

sukses yang mendorong kemajuan perusahaan. Beranjak dari hal tersebut maka PT. Bank Rakyat Indonesia Syariah secara berkesinambungan terus melakukan evaluasi dan perbaikan terutama di bidang pelayanan, pengembangan produk, fungsi pemasaran serta pengembangan jaringan kantor, agar mampu mewujudkan visi sebagai menjadi bank terkemuka yang selalu mengutamakan nasabah. Serta mampu menunjang pembangunan daerah. Mengingat fungsi, posisi dan peranan PT. Bank Rakyat Indonesia Syariah di tengah-tengah

masyarakat yang strategis, maka kepentingan akan pengukuran tingkat kesehatannya menjadi begitu penting agar di kemudian hari PT. Bank Rakyat Indonesia Syariah lebih

dapat diterima oleh masyarakat dan tetap di percaya oleh kalangan pemerintah maupun swasta dalam pengelolaan keuangan bisnisnya.

Tabel. 1.2

Data Keuangan Bank Rakyat Indonesia Syariah Periode 2012 – 2017

RASIO KEUANGAN/FINANCIAL RATIO

RASIO 2012 2013 2014 2015 2016 2017

I. Permodalan

CAR 11.35% 14.49% 12.89% 13.94% 20.63% 20,29%

II. Aktiva Produktif

NPF 3.00% 4.06% 4.60% 4.86% 3.19% 4,72% III. Likuiditas FDR 100.96% 102.70% 93.90% 84.16% 81.42% 71,87% IV. Efisiensi Operasional BOPO 86.63% 90.42% 99.77% 93.79% 91.33% 95,24% V. Profitabilitas ROA 1.19% 1.15% 0.08% 0.76% 0.95% 0,51% Sumber : www.annualreport.com

Berdasarkan tabel 1.2 data keuangan Bank Rakyat Indonesia Syariah tahun 2012-2017 memiliki nilai CAR yang mengalami peningkatan pada tahun 2017 dari nilai 11,35% di tahun 2012 menjadi 20,29% di tahun 2017. Rata-rata CAR pada tahun 2013 mengalami kenaikan sebesar 3,14% tetapi ROA turun sebesar 0,04%, hal tesebut bertentangan dengan teori yang menyatakan jika CAR naik maka ROA juga ikut naik (Setiawan, 2006:26)

Nilai NPF dari tahun 2012-2017 peningkatan dari nilai 3,00% di tahun 2012

menjadi 4,72% di tahun 2017. NPF pada tahun 2015 mengalami kenaikan sebesar 0,26% tetapi ROA juga ikut naik sebesar 0,68%. Data NPF tersebut terdapat ketidak sesuaian dengan teori yang ada. Menurut Ponco, menyatakan jika NPF suatu bank naik maka ROA bank tersebut akan turun (Ponco, 2008:27)

FDR dari tahun 2012-2017 mengalami penurunan yang signifikan dari nilai 100,96% di tahun 2012 menjadi 71,87% di tahun 2017, di tahun 2013 FDR naik sebesar 1,74% tetapi ROA turun sebesar

0,04%. Menutut Rivai, jika FDR suatu bank naik maka ROA bank tersebut juga akan naik. Hal tersebut tidak sesuai dengan data pada tabel 1.2 pada saat FDR naik ROA malah mengalami penurunan.

Nilai BOPO dari tahun 2012-2017 mengalami peningkatan yang cukup signifikan dari 86,3% di tahun 2012 menjadi 95,24% di tahun 2017. ROA di tahun 2012-2017 mengalami penurunan dari nilai 1,19% di tahun 2012 menjadi 0,51% di tahun 2017. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank dan semakin baik posisi bank tersebut dari segi penggunaan asset.

Berdasarkan uraian dari latar belakang masalah di atas, maka penelitian tertarik melakukan penelitian dengan judul ”Faktor-Faktor yang Mempengaruhi Profitabilitas Bank BRI Syariah di Indonesia”. Dimana variabel Profitabilitas diukur dengan Return On Asset (ROA) untuk mengetahui kinerja aset yang dimiliki bank syariah dalam memperoleh laba.

TINJAUAN PUSTAKA Bank Syariah

Menurut Kasmir (2014:37) bank syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain

untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah Mudharabah, Musharokah, Murabahah, Ijarah, Ijarah wa iqtina.

Rasio Keuangan

Rasio keuangan atau financial ratio ini sangat penting gunanya untuk melakukan analisa terhadap kondisi keuangan perusahaan, bagi investor jangka pendek dan menengah pada umumnya lebih banyak tertarik kepada kondisi keuangan jangka pendek dan kemampuan perusahaan untuk membayar deviden yang memadai. Informasi tersebut dapat diketahui dengan cara yang lebih sederhana yaitu dengan menghitung rasio-rasio keuangan yang sesuai dengan keinginan (Fahmi, 2014:44).

Rasio Likuiditas

Yaitu kemampuan suatu perusahaan memenuhi jangka pendeknya secara tepat waktu. Rasio Likuiditas secara umum ada 2 (dua) yaitu Current ratio dan Quick ratio. a. Rasio Leverage

Yaitu mengukur seberapa besar perusahaan dibiayai dengan utang (Sartono,

2000). Penggunaan utang yang terlalu tinggi akan masuk dalam kategori extrime leverage (utang ekstrim) yaitu perusahaan terjebak dalam tingkat utang yang tinggi dan sulit untuk melepaskan beban utang tersebut, oleh karena itu sebaiknya perusahaan harus menyeimbangkan berapa utang yang layak diambil dan dari mana sumber-sumberyang dapat dipakai untuk membayar utang. Rasio leverage antara lain: debt to total assets, debt to equity raatio, times interest earned, fixed charge coverage, dan cash flow coverage. b. Rasio Aktivitas

Yaitu rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan. Rasio aktivitas antara lain: inventory turn overi (perputaran persediaan), rata-rata periode pengumpulan piutang, fixed assets turnover (perputaran aktiva tetap), dan total assets turn over (perputaran total aset). c. Rasio Prfitabilitas

Yaitu mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi (Sartono, 2000:64). Rasio profitabilitas antara lain: gross profit margin,

return on assets (ROA), return on equiity (ROE), Basic earning power.

d. Rasio Pertumbuhan

Yaitu rasio yang mengukur seberapa besar kemampuan perusahaan dalam mempertahankan posisinya di dalam industri dam dalam perkembangan ekonomi secara umum (Sartono, 2000: 66)

e. Rasio Nilai Pasar

Yaitu Rasio yang menggambarkan kondisi yang terjadi di pasar. Rasio ini juga sering dipakai untuk melihat bagaimana kondisi perolehan keuntungan yang potensial dari suatu perusahaan, jika keputusann menempatkan dana di perusahaan tersebut terutama untuk masa yang akan datang. Rasio ini antara lain: earning per share, price earning ratio, book value per share, devidend yield, devidend payout ratio (Fahmi, 2014:70)

Profitabilitas

Rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi, semakin baik rasio profitabilitas maka semakin baik menggambarkan

kemampuan tingginya perolehan keuntungan perusahaan (Sartono dalam Fahmi, 2000:64).

Dalam penelitian ini digunakan indicator financial ratio dalam menilai kinerja keuangan bank. Indicator financial ratio yang digunakan terdiri dari Return on asset (ROA) sebagai variabel dependen. Rasio profitabiltas mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan , aset, modal saham, yang tertentu. Ada tiga rasio yang sering dibahas yaitu: Profit margin, Return on Asset (ROA), dan Return on Equity (ROE) (Hanafi dan Halim, 2007:83). Semakin besar Return On Asset (ROA) menunjukkan kinerja perusahaan semakin baik, karena return semakin besar. Sehingga dalam penelitian ini menggunakan Return On Asset (ROA) sebagai indikator pengukur kinerja keuangan perusahaan perbankan (Dendawijaya, 2009:122)

Profitabilitas dari bank tidak hanya penting bagi pemiliknya, tetapi juga bagi golongan-golongan lain di dalam masyarakat. Bila bank berhasil mengumpulkan cadangan dengan memperbesar modal, akan meminjamkan yang lebih besar karena tingkat kepercayaan atau kridibilitas meningkat (Simorangkir, 2004:32). Untuk

menghitung ROA dapat digunakan rumus sebagai berikut:

X 100%...2.1)

Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank

Menurut Athanasoglou et al (2006) menyatakan bahwa profitabilitas bank merupakan fungsi dari faktor internal. Para peneliti sepakat bahwa faktor internal yang mempengaruhi profitabilitas bank seperti (i) ukuran, (ii) modal, (iii) manajemen risiko dan (iv) manajemen biaya, sedangkan faktor-faktor eksternal yang perlu diperhatikan adalah (i) inflasi, (i) suku bunga dan (iii) siklus output, serta (iv) variabel yang mempresentasikan karakteristik pasar (Dwijayanthy dan Naomi, 2009:88).

Adapun indikator financial ratio lainnya yang digunakan sebagai variabel independen terdiri dari Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non Performing Financing (NPF), Biaya Operasional per Pendapatan Operasional (BOPO). Pengambilan variabel independen tersebut dilandasi karena terkait manajerial perusahaan, dimana manajemen

merupakan faktor utama yang mempengaruhi laba atau return suatu bank.

Capital Adequacy Ratio (CAR)

CAR merupakan permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menanpung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank. Menurut Achmad dan Kusumo dalam penelitian(Ubaidillah, 2016:161) CAR dapat diperoleh dengan membagi total modal dengan aset tertimbang menurut risiko (ATMR), seperti rumus dibawah ini:

...(2.2) Pengaruh CAR Terhadap ROA

Non Performing Financing(NPF)

Dalam berbagai peraturan yang diterbitkan oleh Bank Indonesia tidak dijumpai definisi atau pengertian dari “ pembiayaan bermasalah” yang di terjemahkan sebagai Non Performing Financing (NPF) atau Amwal Mustamirah Ghairu Najihah. Istilah “pembiayaan bermasalah” dalam perbankan syariah adalah padanan istilah “kredit bermaslah” di perbankan konvensional. Istilah kredit

bermasalah telah lazim digunakan oleh dunia perbankan Indonesia sebagai terjemahan problem loan atau Non Performing Loan (NPL) yang merupakan istilah yang juga lazim digunakan dalam perbankan internasional (Wangsawidjaja,2012:89). Dengan demikian dapat disimpulkan bahwa pembiayaan bermasalah adalah pembiayaan yang kualitasnya berada dalam golongan kurang lancar (golongan III), diragukan (golongan IV), dan macet (golongan V).

Untuk mennghitung NPF dapat menggunakan rumus (Kasmir, 2005:20) :

...

...(2.3) Pengaruh NPF terhadap ROAAdanya pembiayaan bermasalah yang besar dapat mengakibatkan hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba dan berpengaruh buruk pada ROA(Stiawan, 2009:19).

Financing to Deposit Ratio (FDR)

Rasio ini menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang

diberikan sebagai likuiditasnya. Semakin tinggi rasio FDR maka bank syariah tersebut semakin baik dalam menjalankan fungsi intermediasinya (Rifai, 2007:389-394). Namun dalam menjalankan fungsi intermediasinya, bank syariah juga perlu untuk tetap memperhatikan ketersediaan dana untuk memenuhi para deposannya pada saat mengambil dana. Rumus untuk menghitung FDR sebagai berikut (Rifai, 2007:393) :

.

...(2.4).

Pengaruh FDR Terhadap ROA

Biaya Operasional per Pendapatan Operasional (BOPO)

Rasio Biaya Operasional terhadap Pendapatan Operasional, (BOPO) sering disebut rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional (Ponco, 2008:231). Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah dibawah 90%, karena jika rasio BOPO melebihi 90% hingga mendekati angka 100%

maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya (Ponco, 2008:233). Untuk menghitung BOPO dapat menggunakan rumus:

...(2.5). Pengaruh BOPO Terhadap ROA

Berkenaan dengan fungsi intermediasi, suatu bank juga harus tetap menjalankan kegiatan operasinya secara efisien. Efisiensi (mengendalikan biaya operasi atas kegiatan pembiayaan/BOPO) dalam kegiatan akan menentukan besarnya keuntungan yang diperoleh karena setiap kegiatan usaha selalu berkaitan dengan biaya. Pengeluaran beban diatas pendapatan akan memperkecil laba, begitu sebaliknya, jika pendapatan lebih besar dari biaya akan meningkatkan laba, sehingga BOPO memiliki pengaruh negatif terhadap proftabilitas(Ponco, 2004:233).

Hubungan Antar Variabel

Hubungan CAR dengan Profitabilitas (ROA)

Rasio CAR ini memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri disamping

memperoleh dana-dana dari sumber di luar bank. Menurut Yunita (2014) Rasio CAR berpengaruh positif terhadap Profitabilitas (ROA) pada bank (Fadrul dan Asyari, 2018:27).

Hubungan Rasio NPF dengan Profitabilitas (ROA)

Rasio NPF merupakan rasio perbandingan antara jumlah kredit bermasalah dengan jumlah kredit yang dimiliki bank. NPF merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam mengukur risiko kegagalan pengembalian kredit oleh debitur. Menurut Widowati (2015) bahwa rasio NPF berpengaruh negatif signifikan terhadap profitabilitas (ROA) pada bank (Fadrul dan Asyari, 2018:27).

Hubungan Rasio FDR dengan Profitabilitas (ROA)

Rasio FDR digunakan untuk mengukur likuiditas suatu bank dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Semakin tinggi FDR maka semakin tinggi dana yang disalurkan ke dana pihak ketiga. Menurut Yunita (2014), Muliawati dan Khoiruddin (2015), rasio FDR berpengaruh positif terhadap profitabilitas (ROA) pada bank (Fadrul dan Asyari, 2018:27).

Hubungan Rasio BOPO dengan Profitabilitas (ROA)

Rasio BOPO digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Penelitian Zulfiah & Susilowibowo (2014), Yunita (2014) dan (Muliawati dan Khoiruddin, 2015), yang menyatakan rasio BOPO berpengaruh negatif terhadap profitabilitas (ROA) pada bank.

HASIL ANALISIS DAN PEMBAHASAN

Gambaran Umum Variabel Penelitian

Objek dalam penelitPT. Bank BRI Syariah dengan periode penelitian tahun 2012-2017. Penelitian ini melihat pengaruh Capital Aduquacy Ratio (CAR), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Biaya Operasional per Pendapatan Operasional (BOPO) terhadap Return On Asset (ROA). Adapun data laporan keuangan per triwulan PT. Bank BRI Syariah periode 2012-2017 yang yang diperoleh dari situs resmi PT. Bank BRI Syariah yaitu sebagai berikut :

Tabel 4.1

Data CAR, NPF, FDR, BOPO Dan ROA PT. Bank BRI Syariah Di Indonesia Tahun 2012-2017

NO Tahun

Laporan Keuangan Per Triwulan

CAR (X1) NPF (X2) FDR (X3) BOPO (X4) ROA (Y) 1 2012 14.34 2.40 101.76 99.15 0.17 2 13.59 2.15 102.77 91.16 1.21 3 12.92 1.89 99.99 89.95 1.34 4 11.35 1.84 103.07 86.63 1.19 5 2013 11.81 2.01 100.90 85.54 1.71 6 15.00 1.94 103.67 87.55 1.41 7 14.66 2.14 105.61 80.80 1.36 8 14.49 3.26 102.70 95.24 1.15 9 2014 14.15 3.36 102.13 92.43 0.46 10 13.99 3.61 95.14 99.84 0.03 11 13.86 4.19 94.85 97.35 0.20 12 12.89 3.65 93.90 99.77 0.08 13 2015 13.22 3,96 88.24 96.20 0.53 14 11.03 4.38 92.05 93.84 0.78 15 13.82 3.86 86.61 93.91 0.80 16 13.94 3.89 84.16 93.79 0.76 17 2016 14.66 3.90 82.73 90.70 0.99 18 14.06 3.83 87.92 90.41 1.03 19 14.30 3.89 83.98 90.99 0.98 20 20.63 3.19 81.42 91.33 0.95 21 2017 21.14 3.33 77.56 93.67 0.65 22 20.38 3.50 76.79 92.78 0.71 23 20.98 4.02 73.14 92.03 0.82 24 20.29 4.72 71.87 95.24 0.51

Sumber : Data diolah

Statistik Deskriptif Variabel Penelitian Dalam penelitian ini yang menjadi variabel independennya adalah Capital

Adequacy Ratio (CAR), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Biaya Operasional per Pendapatan Operasional (BOPO). Sedangkan variabel dependen yang digunakan adalah Return On Asset (ROA). Descriptive Statistics Mean Std. Deviation N ROA .8258 .44477 24 CAR 15.0625 3.11410 24 NPF 3.2879 .88378 24 FDR 91.3733 10.65631 24 BOPO 92.5125 4.54036 24

Variabel Capital Adequacy Ratio (CAR),

Non Performing Financing (NPF),

Financing to Deposit Ratio (FDR), Biaya Operasional per Pendapatan Operasional (BOPO) Dan Return On Asset (ROA).

Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung unsur risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank.

Non Performing Financing NPF merupakan tingkat risiko yang dihadapi bank. NPF adalah jumlah pembiayaan yang

ditagih, dapat disimpulkan bahwa pembiayaan bermasalah adalah pembiayaan yang kualitasnya berada dalam golongan kurang lancar (golongan III), diragukan (golongan IV), dan macet (golongan V). Pembiayaan bermasalah tersebut dari segi produktifitasnyan (performance-nya) yaitu dalam kaitannya dengan kemampuan menghasilkan pendapatan bagi bank, sudah berkurang atau menurun bahkan sudah tidak ada lagi.

Financing to Deposit Ratio Rasio ini menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai likuiditasnya.

Biaya Operasional per Pendapatan Operasional Rasio BOPO menunjukkan efisiensi bank dalam menjalankan usaha pokoknya, terutama kredit, dimana sampai saat ini pendapatan bank-bank di Indonesia masih didominasi oleh pendapatan bunga kredit.

Hasil Analisis

Analisis Regresi Linier Berganda

Berdasarkan hasil pengolahan data menggunakan SPSS 16.0, maka untuk analisis regresi linier berganda pada

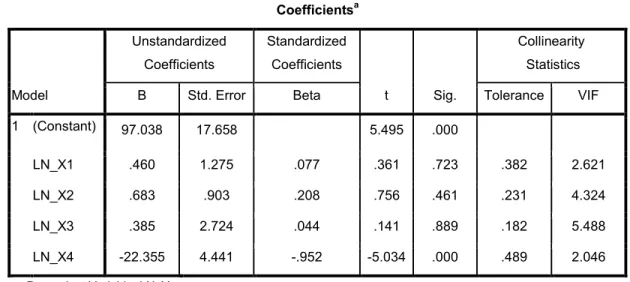

Tabel 4.8 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 97.038 17.658 5.495 .000

LN_X1 .460 1.275 .077 .361 .723 .382 2.621

LN_X2 .683 .903 .208 .756 .461 .231 4.324

LN_X3 .385 2.724 .044 .141 .889 .182 5.488

LN_X4 -22.355 4.441 -.952 -5.034 .000 .489 2.046

a. Dependent Variable: LN_Y

Dari tabel 4.8 maka dapat diinterpretasikan beberapa hal, antara lain:

1. Nilai koefisien konstanta = 97,038 artinya apabila CAR, NPF, FDR dan BOPO tidak ada atau nilai masing-masing variabel bebas tersebut sama dengan nol, maka besarnya nilai ROA sebesar 97,038 persen.

2. Nilai koefisien regresi CAR (Ln ) = 0,460. Nilai ini berpengaruh positif yang menunjukkan jika CAR mengalami peningkatan sebesar 1 persen, maka ROA akan mengalami peningkatan sebesar 0,460 persen dengan ketentuan variabel lain dianggap bernilai tetap.

3. Nilai koefisian regresi NPF ( ) = 0,683. Nilai ini pengaruhnya positif yang menunjukkan jika NPF mengalami peningkatan sebesar 1 persen, maka ROA akan mengalami peningkatan sebesar

0,683 persen dengan ketentuan variabel lain dianggap bernilai tetap.

4. Nilai koefisian regresi FDR ( ) = 0,383 Nilai ini pengaruhnya positif yang

menunjukkan jika FDR mengalami peningkatan sebesar 1 persen, maka ROA akan mengalami peningkatan sebesar 0,383 persen dengan ketentuan variabel lain dianggap bernilai tetap.

5. Nilai koefisian regresi BOPO ( ) = -22,355 Nilai ini pengaruhnya negatif yang menunjukkan jika BOPO mengalami peningkatan sebesar 1 persen, maka ROA akan mengalami penurunan sebesar 22,355 persen dengan ketentuan variabel lain dianggap bernilai tetap.

Uji Hipotesis Uji t (Uji Parsial)

Uji t dilakukan untuk mengetahui pengaruh signifikan masing – masing variabel independen (secara individual) yang terdiri atas CAR, NPF, FDR, dan BOPO variabel dependen ROA. Pada tabel berikut dapat dilihat hasil uji t tersebut.

Berdasarkan tabel 4.8, maka diperoleh penjelasan berikut ini:

1. Uji Hipotesis Pengaruh CAR Terhadap ROA

Ho : = 0, artinya tidak terdapat pengaruh signifikan CAR terhadap ROA.

Ha : ≠ 0, artinya ada pengaruh signifikan CAR terhadap ROA. Berdasarkan tabel 4.8 coefficients

pada kolom t menunjukkan nilai sebesar 0,361 dan sebesar 2,12. Maka 0,361 < 2,12. sehingga Ho diterima dan Ha ditolak, artinya tidak ada pengaruh yang signifikan CAR terhadap ROA.

Hasil uji t tersebut selanjutnya dilakukan analisis Daerah Pengujian sebagai berikut: Ho ditolak Ho ditolak Terima Ho -2,12 0 0,361 2,12 Gambar 4.2

Uji t CAR terhadap ROA

2. Uji Hipotesis Pengaruh NPF Terhadap ROA

Ho : = 0,artinya tidak ada pengaruh yang signifikan NPF terhadap ROA

Ha : ≠ 0, artinya ada pengaruh yang signifikan NPF terhadap ROA.

Berdasarkan tabel 4.8 coefficients pada kolom t menunjukkan nilai

sebesar 0,756 dan sebesar 2,12. Maka 0,756 < 2,12 sehingga Ho diterima dan Ha ditolak, artinya tidak ada pengaruh yang signifikan NPF terhadap ROA.

Hasil uji t tersebut selanjutnya dilakukan analisis Daerah Pengujian sebagai berikut: Ho ditolak Ho ditolak Terima Ho -2,12 0 0,756 2,12 Gambar 4.3

Uji t NPF Terhadap ROA

3. Uji Hipotesis Pengaruh FDR Terhadap ROA

Ho : = 0, artinya tidak terdapat pengaruh signifikan FDR terhadap ROA. Ha : ≠ 0, artinya ada pengaruh

signifikan FDR terhadap ROA.

Berdasarkan tabel 4.8 coefficients pada kolom t menunjukkan nilai

sebesar 0,141 dan sebesar 2,12. Maka 0,141 < 2,12 sehingga Ho diterima dan Ha ditolak, artinya tidak terdapat pengaruh yang signifikan FDR terhadap ROA.

Hasil uji t tersebut selanjutnya dilakukan analisis Daerah Pengujian sebagai berikut: Ho ditolak Ho ditolak Terima Ho -2,12 0 0,141 2,12 Gambar 4.4

Uji t FDR terhadap ROA

4. Uji Hipotesis Pengaruh BOPO Terhadap ROA

Ho : = 0,artinya tidak ada pengaruh yang signifikan BOPO terhadap ROA

Ha : ≠ 0, artinya ada pengaruh yang signifikan BOPO terhadap ROA.

Berdasarkan tabel 4.8 coefficients pada kolom t menunjukkan nilai

sebesar -5,034 dan sebesar 2,12. Maka -5,034 < -2,12 sehingga Ho ditolak dan Ha diterima, artinya ada pengaruh yang signifikan BOPO terhadap ROA.

Hasil uji t tersebut selanjutnya dilakukan analisis Daerah Pengujian sebagai berikut: Ho ditolak Ho ditolak Terima Ho -5,034 -2,12 0 2,12 Gambar 4.5

Uji t BOPO Terhadap ROA

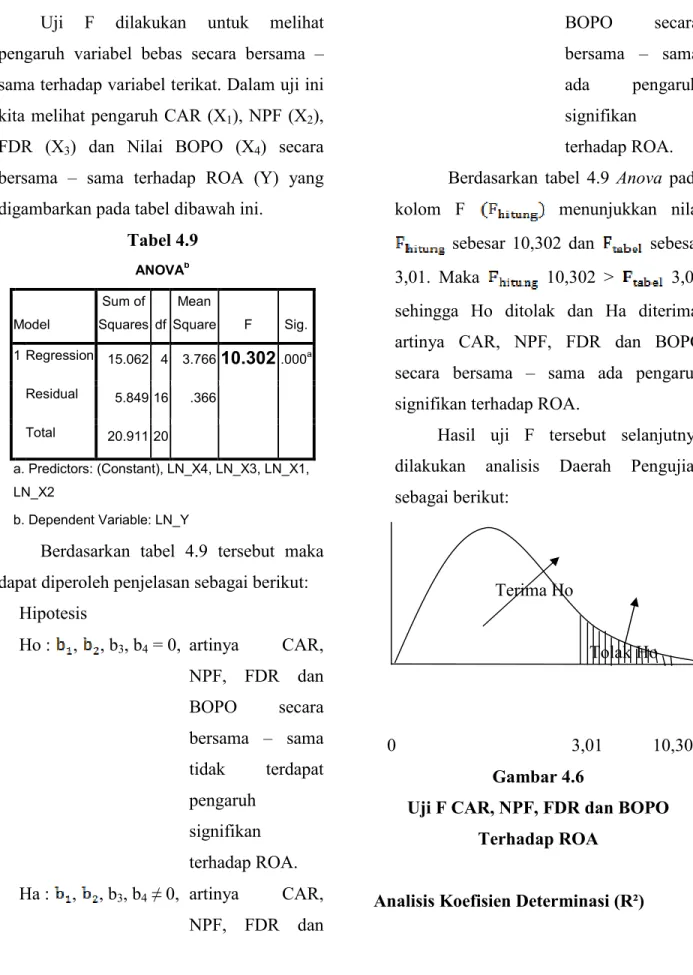

Uji F dilakukan untuk melihat pengaruh variabel bebas secara bersama – sama terhadap variabel terikat. Dalam uji ini kita melihat pengaruh CAR (X1), NPF (X2), FDR (X3) dan Nilai BOPO (X4) secara bersama – sama terhadap ROA (Y) yang digambarkan pada tabel dibawah ini.

Tabel 4.9 ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regression 15.062 4 3.766 10.302 .000a Residual 5.849 16 .366 Total 20.911 20 a. Predictors: (Constant), LN_X4, LN_X3, LN_X1, LN_X2

b. Dependent Variable: LN_Y

Berdasarkan tabel 4.9 tersebut maka dapat diperoleh penjelasan sebagai berikut:

Hipotesis Ho : , , b3, b4 = 0, artinya CAR, NPF, FDR dan BOPO secara bersama – sama tidak terdapat pengaruh signifikan terhadap ROA. Ha : , , b3, b4 ≠ 0, artinya CAR, NPF, FDR dan BOPO secara bersama – sama ada pengaruh signifikan terhadap ROA. Berdasarkan tabel 4.9 Anova pada kolom F menunjukkan nilai sebesar 10,302 dan sebesar 3,01. Maka 10,302 > 3,01 sehingga Ho ditolak dan Ha diterima, artinya CAR, NPF, FDR dan BOPO secara bersama – sama ada pengaruh signifikan terhadap ROA.

Hasil uji F tersebut selanjutnya dilakukan analisis Daerah Pengujian sebagai berikut: Terima Ho Tolak Ho 0 3,01 10,302 Gambar 4.6

Uji F CAR, NPF, FDR dan BOPO Terhadap ROA

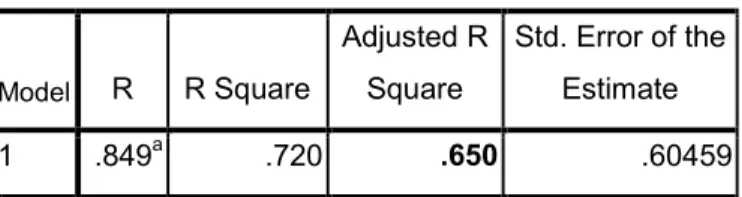

Berdasarkan hasil pengolahan dengan menggunakan SPSS 16.0, maka analisis koefisien determinasi pada penelitian ini dapat dilihat pada tabel 4.10.

Tabel 4.10 Model R R Square Adjusted R Square Std. Error of the Estimate 1 .849a .720 .650 .60459 a. Predictors: (Constant), LN_X4, LN_X3, LN_X1, LN_X2

b. Dependent Variable: LN_Y

Berdasarkan tabel 4.10 nilai Adjusted R Square sebesar 0,650. Hal ini menunjukkan bahwa persentase sumbangan pengaruh CAR, NPF, FDR dan BOPO terhadap ROA yaitu sebesar 65,0%. Sedangkan sisanya sebesar 35 % dipengaruhi oleh faktor – faktor lain yang tidak diamati dalam penelitian ini yaitu Return On Equity (ROE), Penyisihan Penghapusan Aktiva Produktif (PPAP), dan Net Interest Margin (NIM) (Hidarto, 2011:27).

Pembahasan

Berdasarkan hasil analisis dalam penelitian ini membuktikan bahwa variabel CAR menunjukkan secara parsial berpengaruh tidak signifikan terhadap ROA yang dapat dilihat dari hasil estimasi pada tabel 4.8 yang menunjukkan bahwa nilai signifikansi sebesar 0,361 > 0,05 yang berarti

variabel CAR berpengaruh tidak signifikan terhadap ROA. Hasil penelitian ini mengindikasikan bahwa besar kecilnya kecukupan modal bank (CAR) belum tentu menyebabkan besar kecilnya keuntungan bank. Penelitian ini sesuai dengan penelitian zulfiah dan susilowibowo dan yunita (2014) yang menyatakan CAR berpengaruh secara positif terhadap profitabilitas (ROA) pada bank, ketika CAR naik maka ROA juga naik (Fadrul dan Asyari, 2018:27).

Hasil pengujian hipotesis untuk regresi variabel NPF dalam penelitian ini membuktikan bahwa variabel NPF secara parsial berpengaruh tidak signifikan terhadap ROA yang dapat dilihat dari hasil estimasi pada tabel 4.8 yang menunjukkan bahwa nilai signifikansi sebesar 0,461 > 0,05 yang berarti variabel NPF berpengaruh tidak signifikan terhadap ROA. Penelitian ini sejalan dengan penelitian Muhammad (2005:20). NPF adalah jumlah pembiayaan yang bermasalah dan ada kemungkinan tidak dapat ditagih. Semakin besar nilai NPF maka semakin buruk kinerja bank tersebut. Semakin besar NPF akan memperkecil keuntungan atau profitabilitas bank karena dana yang tidak dapat ditagih mengakibatkan bank tidak dapat melakukan pembiayaan pada aktiva produktif lainnya.

Berdasarkan hasil analisis variabel FDR menunjukkan secara parsial berpengaruh tidak signifikan terhadap ROA yang dapat dilihat dari hasil estimasi pada tabel 4.8 yang menunjukkan bahwa nilai signifikansi sebesar 0,889 > 0,05 yang berarti variabel NPF berpengaruh tidak signifikan terhadap ROA. Hasil penelitian ini bertolak belakang dengan penelitian Pratiwi (2011) yang menguji pengaruh aspek likuiditas (FDR) terhadap profitabilitas (ROA). Dengan demikian dapat disimpulkan bahwa FDR berpengaruh positif terhadap ROA.

Berdasarkan hasil analisis Uji t dalam penelitian ini membuktikan bahwa variabel BOPO secara parsial berpengaruh signifikan terhadap ROA yang dapat dilihat dari hasil estimasi pada tabel 4.8 yang menunjukkan bahwa nilai signifikansi sebesar 0,000 < 0,05 yang berarti variabel BOPO berpengaruh signifikan terhadap ROA. Penelitian ini sesuai dengan penelitian sebelumnya. Menurut penelitian Zulfiah dan Susilowibowo (2014) yang menyatakan rasio BOPO berpengaruh negatif terhadap profitabilitas (ROA) bank.

Uji F pada penelitian ini yaitu untuk melihat pengaruh secara bersama-sama variabel CAR, NPF, FDR dan BOPO terhadap ROA. Hasil estimasi yang diperoleh

0,000 < 0,05 yang berarti variabel CAR, NPF, FDR, dan BOPO berpengaruh signifikan terhadap ROA.

Berdasarkan tabel 4.10 nilai Adjusted R Square sebesar 0,650. Hal ini menunjukkan bahwa persentase sumbangan pengaruh CAR, NPF, FDR dan BOPO terhadap ROA yaitu sebesar 65,0%. Sedangkan sisanya sebesar 35,0% dipengaruhi oleh faktor – faktor lain yang tidak diamati dalam penelitian ini yaitu Return On Equity (ROE), Penyisihan Penghapusan Aktiva Produktif (PPAP), dan Net Interest Margin (NIM) (Hidarto, 2011:27).

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis dan pembahasan pada bab V di atas, maka dapat ditarik kesimpulan sebagai berikut:

1. Hasil analisis uji t menunjukkan nilai t hitung CAR, NPF, FDR lebih kecil dari t tabel yang berarti bahwa secara parsial tidak ada pengaruh signifikan CAR, NPF, FDR terhadap ROA.

2. Hasil analisis uji t menunjukkan nilai -t hitung BOPO lebih kecil dari -t tabel yang berarti bahwa secara parsial ada pengaruh BOPO terhadap ROA.

3. Hasil analisis uji F menunjukkan nilai F hitung CAR, NPF, FDR, dan BOPO lebih besar dari F tabel yang berarti bahwa secara simultan ada pengaruh CAR, NPF, FDR, dan BOPO terhadap ROA.

4. Nilai Adjusted R Square sebesar 0,650. Hal ini menunjukkan bahwa persentase sumbangan pengaruh inflasi dan nilai tukar rupiah terhadap indeks harga saham gabungan yaitu sebesar 65 persen, sedangkan sisanya sebesar 35 persen dipengaruhi oleh faktor – faktor lain yang tidak diamati dalam penelitian ini.

Saran

Berdasarkan hasil penelitian, penulis memberikan saran – saran sebagai berikut:

1. Untuk penelitian selanjutnya, sebaiknya tidak hanya fokus pada bank umum syariah tetapi seluruh bank umum syariah yang ada di indonesia sebagai sampel penelitian. Agar hasil yang diperoleh dapat mewakili seluruh industri perbankan yang ada di indonesia.

2. Untuk peneliti selanjutnya hendaknya dapat lebih menyempurnakan lagi dengan faktor – faktor yang mempengaruhi profitabilitas.

DAFTAR PUSTAKA

Abdul Halim. 2011. Analisis Investasi. Edisi kedua. Jakarta: Selemba Empat.

Ali, Masyhud, Manajemen Risiko, Jakarta: Raja Grafindo Persada, 2006.

Antonio, Muhammad Safe’i. Bank Syariah Dari Teori ke Praktik, Jakarta: Gema Insani, 2001.

Arikunto, Suharsimi. 2010. Penelitian Suatu Pendekatan Praktek. Jakarta: Rineka Cipta.

Chandra, Lieyanto., 2016, ‘Analisis

Faktor-Faktor Yang Mempengaruhi

Profitabilitas Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2010-2014’, Jurnal Bisnis dan Manajemen, 53(12), 285-303.

Dendawijaya, Lukman, 2009, Manajemen Perbankan, Jakarta: Ghalia Indonesia.

Dwijayanthy dan Naomi, 2009, ‘Analisis Pengaruh Inflasi, BI Rate, dan Nilai Tukar Mata Uang Terhadap Profitabilitas Bank Periode 2003-2007’, Karisma, 3(2), 87-98.

Fadrul dan Hasbi Asyari, 2018,

‘Faktor-Faktor Yang Mempengaruhi

Profitabilitas Bank Syariah Di Indonesia Tahun 2011-2-15’, Cano Economos, 7(1), 25-38.

Fahmi, Ilham. 2014. Analisis Kinerja Keuangan. Bandung:ALVABETA,cv.

Ghozali, Imam. 2007. Analisis Multivariate Dengan Program SPSS. Cetakan Empat. Badan Penerbit Universitas Diponegoro. Semarang.

Harun, 2016. ‘Pengaruh Ratio-Ratio Keuangan CAR, LDR, NIM, BOPO, NPL Terhadap ROA’, Jurnal Ekonomi Islam, 4(1), 67-82.

Kasmir. 2013. Dasar-Dasar Perbankan. Jakarta:PT. Rajagrafindo Persada.

Kasmir. 2015. Manajemen Perbankan. Jakarta:PT. Rajagrafindo Persada.

Kuncoro, Mudrajad dan Suhardjono, 2002, Manajemen Perbankan teori dan Aplikasi, Yogyakarta: BPFE.

Lyn M. Fraser dan Aileen Ormiston, 2008, Memahami Laporan Keuangan, Edisi Ketujuh, Indeks, Jakarta. (terjemahan).

Mawaddah, 2015,’Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank Syariah’, Jurnal Etikonomi, 14(2), ISSN:1412-8969, 241-256.

Mokoagow & Fuady. 2015,’Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank Umum Syariah di Indonesia’, Jurnal EBBANK, 6(1), ISSN:2442-4439, 33-62.

Muhammad, 2005, Manajemen Bank Syariah, Yogyakarta: UPP AMP YKPN.

Ubaidillah, 2016, ‘Analisis Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank Syariah Di Indonesia’, Jurnal Ekonomi Islam, 4(1), ISSN:2354-905X, 151-188.

Ponco, Budi, 2008,”Analisis Pengaruh CAR, NPL, BOPO, NIM, dan LDR Terhadap ROA (Studi Kasus Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia Periode

2004-Priyatno, Dwi. 2013. Mandiri Belajar Analisis Data dengan SPSS. Yogyakarta: Mediakom.

Rivai, Veithzal Dkk, Comercial Bank Managemen: Manajemen Perbankan Dari Teori Ke Praktik. Edisi I. Cetakan I, Jakarta: PT. Rajawali Pers, 2013.

Santoso, Singgih. 2003. Mengatasi Berbagai Masalah Statistik dengan SPSS Versi 11,5. Jakarta: Elex Media Komputindo.

Setiawan, Adi, 2009, “Analisis Pengaruh Faktor Ekonomi, Pangsa Pasar, dan karakteristik bank terhadap

Profitabilitas Bank

Syariah,”TesisPascasarjana Universitas Diponegoro.

Wangsawidjaja, 2012, “Pembiayaan Bank Syariah”. Jakarta:PT Gramedia Pustaka Utama.

Warsidi dan Bambang Agus Pramuka, 2000, Evaluasi Kegunaan Rasio Keuangan dalam Memprediksi Perubahan Laba di Masa yang Akan Datang: Suatu Studi Empiris pada Perusahaan yang

Terdaftar di BEJ, Jurnal Akuntansi Manajemen dan Ekonomi Vol.2 No.1.

Yunita, R. 2014. Faktor-Faktor Yang Mempengaruhi Tingkat Profitabilitas Perbankan syariah Di Indonesia (Studi Kasus Pada Bank Umum Syariah Di Indonesia Tahun (2009-2012). Jurnal Akuntansi Indonesia, Vol. 3 no. 2. https://www.brisyariah.co.id/tentang_hubInv estor.php?f=lapkeu https://m.wartaekonomi.co.id/berita162697/i nilah-bank-bank-dengan-reputasi-terbaik-tahun-2017.html

1. Naskah yang dikirim belum pernah dimuat dalam media cetak lain, berupa hasil penelitian, gagasan/konseptual, kajian dan aplikasi teori, serta pembahasan

ekonomi.

2. Artikel ditulis dalam

bahasa dan pengetikan yang baik dan benar. Penulisan menggunak spasi 1,5, bentuk huruf

di atas kertas ukuran A4

20 halaman sudah termasuk lampiran.

3. Naskah yang diserahkan dalam bentuk 1 eksemplar

bentuk CD atau via email, penyerahan naskah paling lambat dua bulan sebelum penerbitan.

4. Tulisan hasil penelitian, kajian dan aplikasi teori disajikan dengan sistematika penulisan

sebagai berikut : (a)

(c) Abstrak dengan menggunakan bahasa

dan sebaliknya, ±250 kata serta dicetak miring, (d)

berisi tentang latar belakang , rumusan masalah dan tujuan penelitian, (f) (g) Metode Penelitian, (h)

Rekomendasi, (j) Daftar

5. Penulisan kutipan memuat nama belakang pengarang, tahun penulisan dan halaman,

kutipan apabila satu penulis :…….. ( (Setiaji dan Adi, 2007:8

6. Penulisan daftar pustaka diurutkan secara alfabetis, Daftar

a. Nama penulis, dengan cara menuliskan terlebih dahulu nama belakang, kemudian

nama depan (disingkat). Hal ini berlaku untuk semua nama, baik nama asing maupun nama Indonesia.

b. Tahun penerbitan, judul tulisan yang bersangkutan

dicetak miring, kota tempat penerbit berada, dan nama penerbit.

c. Baris pertama diketik mulai pukulan pertama dan baris kedua dan seterusnya diketik

mulai pukulan kelim

(1) Jika sumbernya berupa jurnal : Madiasmo, 2002

Memperkokoh Basis Perekonomian Daerah

Juni.

(2) Jika bersumber buku

Perencanaan, Strategi dan P

(3) Jika bersumber

Pajak Daerah dan Retribusi Daerah dalam Rangka Meningkatkan Kemapuan Keuangan Daerah”.

Tidak diterbitkan Era, Otonomi Daerah

Jakarta: Direktorat Pengembangan Otonomi Daerah.

(4) Jika bersumber dari

www.hupelita.com/baca.php?id=38006

7. Naskah dikirim paling lambat dua bulan

Redaksi Jurnal Ilmiah Ekonomika Fakultas Ekonomi Universitas Baturaja, Jl. Ki Ratu Penghulu No.

E-Mail : fe@unbara.ac.id

UNIVERSITAS BATURAJA

PEDOMAN PENULISAN NASKAH

Naskah yang dikirim belum pernah dimuat dalam media cetak lain, berupa hasil penelitian, gagasan/konseptual, kajian dan aplikasi teori, serta pembahasan kepustakaan dalam bidang Artikel ditulis dalam Bahasa Indonesia atau Bahasa Inggris dengan menggunakan standar bahasa dan pengetikan yang baik dan benar. Penulisan menggunak

, bentuk huruf Times New Roman , Font 12, Margin kiri 4, kanan 3, atas 3, bawah 3,

atas kertas ukuran A4, format halaman dalam bentuk 2 kolom, minimal 10 dan maksimal 20 halaman sudah termasuk lampiran.

Naskah yang diserahkan dalam bentuk 1 eksemplar hard copy

au via email, penyerahan naskah paling lambat dua bulan sebelum penerbitan. Tulisan hasil penelitian, kajian dan aplikasi teori disajikan dengan sistematika penulisan sebagai berikut : (a) Judul, (b) Nama Penulis tanpa gelar dan

bstrak dengan menggunakan bahasa Inggris apabila tulisan dalam bahasa

dan sebaliknya, ±250 kata serta dicetak miring, (d) Kata Kunci (key word

berisi tentang latar belakang , rumusan masalah dan tujuan penelitian, (f) enelitian, (h) Hasil Analisis dan Pembahasan, (i) Kesimpulan dan

aftar Pustaka dan (k) Lampiran (bila perlu).

enulisan kutipan memuat nama belakang pengarang, tahun penulisan dan halaman, an apabila satu penulis :…….. (Widjaja, 2004:76), apabila dua penulis :………

i dan Adi, 2007:89). Apabila lebih dari dua penulis:…… (Sugiyono, dkk Penulisan daftar pustaka diurutkan secara alfabetis, Daftar Pustaka memuat:

, dengan cara menuliskan terlebih dahulu nama belakang, kemudian nama depan (disingkat). Hal ini berlaku untuk semua nama, baik nama asing maupun

nesia.

Tahun penerbitan, judul tulisan yang bersangkutan, dengan cara dicetak miring, kota tempat penerbit berada, dan nama penerbit.

Baris pertama diketik mulai pukulan pertama dan baris kedua dan seterusnya diketik

mulai pukulan kelima atau satu tab pada computer.

Jika sumbernya berupa jurnal : Madiasmo, 2002. Otonomi Daerah Sebagai Upaya

Memperkokoh Basis Perekonomian Daerah, Jurnal Ekonomi Rakyat, Th.1 Jika bersumber buku: Kuncoro, M., 2004. Otonomi Daerah:

ncanaan, Strategi dan Peluang, Jakarta : Erlangga. Jika bersumber dari luar jurnal dan buku: Sidik, Machfud

Pajak Daerah dan Retribusi Daerah dalam Rangka Meningkatkan Kemapuan Keuangan Daerah”., Makalah pada acara orasi ilmiah, tanggal 10 April, Bandung Tidak diterbitkan, BAPPENAS 2003.; Peta Kemampuan Keuangan Pro

Era, Otonomi Daerah: Tinjauan atas Kinerja PAD dan upaya yang dilakukan Daerah : Direktorat Pengembangan Otonomi Daerah.

ika bersumber dari internet: Zain, W. 2008. Inflasi dan Suku Bunga

www.hupelita.com/baca.php?id=38006 { 1 jan 2009}

Naskah dikirim paling lambat dua bulan sebelum bulan penerbitan kepada Redaksi Jurnal Ilmiah Ekonomika Fakultas Ekonomi Universitas Baturaja,

Penghulu No. 02301 Karang Sari, Baturaja OKU Sumatera Selatan (32115) @unbara.ac.id

UNIVERSITAS BATURAJA

Naskah yang dikirim belum pernah dimuat dalam media cetak lain, berupa hasil penelitian, kepustakaan dalam bidang ahasa Inggris dengan menggunakan standar

bahasa dan pengetikan yang baik dan benar. Penulisan menggunakan program MS. Word,

argin kiri 4, kanan 3, atas 3, bawah 3, minimal 10 dan maksimal

dan 1 soft copy dalam

au via email, penyerahan naskah paling lambat dua bulan sebelum penerbitan. Tulisan hasil penelitian, kajian dan aplikasi teori disajikan dengan sistematika penulisan

enulis tanpa gelar dan Institusi penulis, nggris apabila tulisan dalam bahasa Indonesia

key word). (e) Pendahuluan berisi tentang latar belakang , rumusan masalah dan tujuan penelitian, (f) Tinjauan Pustaka, esimpulan dan Saran atau enulisan kutipan memuat nama belakang pengarang, tahun penulisan dan halaman,

Widjaja, 2004:76), apabila dua penulis :……… (Sugiyono, dkk., 2007:57).

ustaka memuat:

, dengan cara menuliskan terlebih dahulu nama belakang, kemudian nama depan (disingkat). Hal ini berlaku untuk semua nama, baik nama asing maupun cara digaris bawahi atau dicetak miring, kota tempat penerbit berada, dan nama penerbit.

Baris pertama diketik mulai pukulan pertama dan baris kedua dan seterusnya diketik

Otonomi Daerah Sebagai Upaya

, Jurnal Ekonomi Rakyat, Th.1-No.4

Otonomi Daerah: Reformasi,

Sidik, Machfud., 2002. “Optimalisasi Pajak Daerah dan Retribusi Daerah dalam Rangka Meningkatkan Kemapuan tanggal 10 April, Bandung: Peta Kemampuan Keuangan Provinsi Dalam a yang dilakukan Daerah

Inflasi dan Suku Bunga. sebelum bulan penerbitan kepada:

Redaksi Jurnal Ilmiah Ekonomika Fakultas Ekonomi Universitas Baturaja,