Jurnal Fidusia - Volume 3, Nomor 2, November | 129 ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU

PENYAMPAIAN LAPORAN PERTANGGUNGJAWABAN BENDAHARA PENGELUARAN PADA SATUAN KERJA PERANGKAT DAERAH (SKPD)

KOTA METRO

Karnila Ali

Universitas Muhammadiyah Metro

E-mail: karnila.ali85@gmail.com

FIDUSIA

Jurnal Ilmiah Keuangandan Perbankan ISSN Cetak : 2621-2439 ISSN Online : 2621-2447 Kata kunci: Sumber Daya Manusia, Pendidikan dan Pelatihan, Disiplin Kerja, Ketersediaan Fasilitas Ketepatan Waktu Penyampaian Laporan Pertanggungawaban Bendahara Pengeluaran. ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh Sumber Daya Manusia, Pendidikan Dan Pelatihan, Disiplin Kerja dan Ketersediaan Fasilitas Terhadap Ketepatan Waktu Penyampaian Laporan Pertanggungawaban Bendahara Pengeluaran Di Satuan Kerja Perangkat Daerah Kota Metro. Populasi dalam penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD) Kota Metro. Sampel penelitian ini diperoleh dari Bendahara Pengeluaran, Bendahara Pembantu Pengeluaran dan PPK SKPD, maka didapat responden sebanyak 30 orang responden. Data dikumpulkan dengan menyebarkan langsung kuisioner kepada responden yang bersangkutan. Teknis analisis data yang digunakan adalah regresi linier berganda dengan bantuan SPSS 20. Hasil penelitian menunjukkan bahwa Sumber Daya Manusia tidak berpengaruh Positif terhadap Ketepatan Waktu Penyampaian Laporan Pertanggungjawaban Bendahara Pengeluaran. Sedangkan Pendidikan dan Pelatihan, Disiplin Kerja serta Ketersediaan Fasilitas Berpengaruh Positif Terhadap Ketepatan Waktu Penyampaian Laporan Pertanggungjawaban Bendahara Pengeluaran Satuan Kerja Perangkat Daerah (SKPD) Kota Metro.

The purpose of this study was to analyze the influence of Human Resources, Education and Training, Work Discipline and Availability of Facilities on the Timeliness of Delivering Accountability Reports of Expenditure Treasurers in Metro City Regional Work Units. The population in this study is the Metro City Regional Work Unit (SKPD). The sample of this research was obtained from the Expenditure Treasurer, the Assistant Treasurer of Expenditure and the PPK SKPD, so that the respondents were 30 respondents. Data were collected by distributing questionnaires directly to the respondents concerned. The data analysis technique used is multiple linear regression with the help of SPSS 20. The results showed that Human Resources did not have a positive effect on the Timeliness of Submitting the Accountability Treasury Report. Meanwhile, Education and Training, Work Discipline and Availability of Facilities Have a Positive Effect on the Timeliness of Submitting Accountability Reports for the Expenditure of the Regional Work Units (SKPD) of Metro City.

Jurnal Fidusia - Volume 3, Nomor 2, November | 130 I. PENDAHULUAN

Otonomi daerah merupakan upaya pemberdayaan daerah dalam pengambilan keputusan daerah berkaitan dengan pengelolaan sumber daya yang dimiliki sesuai dengan kepentingan, prioritas, dan potensi daerah tersebut. Otonomi daerah yang sebagai upaya dilakukan dalam rangka pelimpahan fungsi, tugas, dan atau tanggungjawab dari pemerintah pusat kepada pemerintah daerah tentu membawa perubahan besar bagi tata penyelenggaraan pemerintahan di daerah, khususnya dalam kaitannya dengan masalah sumber-sumber keuangan yang akan digunakan pemerintah daerah dalam mendukung pelaksanaan tugas dan tanggung jawab pemerintah pusat yang dilimpahkan dan didelegasikan kepadanya.

Dalam pengambilan keputusan disuatu Daerah, maka diperlukannya suatu informasi yang relevan dan tepat waktu. Ketepatan waktu merupakan faktor yang sangat penting dalam penyajian suatu informasi yang relevan. Informasi akan sangat bermanfaat jika disampaikan tepat waktu, sebagai alat untuk pengambilan keputusan dalam membuat kebijakan publik. Begitupula Laporan pertanggungjawaban yang berupa laporan keuangan sebagai informasi yang sangat penting, laporan pertanggungjawaban akan sangat bermanfaat jika disediakan dengan baik bagi para pengguna informasi tersebut. Jika terdapat penundaan yang tidak seharusnya dalam penyampaian laporan pertanggungjawaban, maka informasi yang terdapat dalam laporan Pertanggungjawaban tersebut akan kehilangan relevansinya. Dengan demikian informasi akan dianggap relevan apabila memiliki nilai prediksi (Predictive

value), nilai umpan balik (feedback value) dan tersedia tepat pada waktu (timeliness)

(Hendriksen dan Van Breda, 2000).

Oleh karena itu, sebagai wujud komitmen pemerintah dalam menjawab tuntutan masyarakat yang menghendaki agar pengelolaan keuangan daerah dilakukan secara lebih baik, maka kemudian pemerintah mengeluarkan paket kebijakan atau peraturan dalam upaya mewujudkan agar pengelolaan keuangan negara dan daerah dapat dilakukan secara efektif dan efisien dengan menggunakan tiga pilar utama melalui tata kelola pemerintahan yang baik, yaitu: transparansi, akuntabilitas, dan partisipatif. Hal ini penting dilakukan mengingat bahwa sistem pengelolaan keuangan daerah yang buruk selama masa orde baru telah memunculkan maraknya kasus korupsi, kolusi, dan nepotisme (KKN). Oleh karena itu, demi terwujudnya suatu pengelolaan keuangan yang baik, pemerintah mengeluarkan

Peraturan Pemerintah No 58 tahun tentang Pengelolaan Keuangan Daerah. Sebagai tindak lanjut PP No. 58 tahun 2005, Menteri Dalam Negeri telah mengeluarkan Peraturan Menteri Dalam Negeri (Permendagri) No 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, dan terakhir telah direvisi dengan Permendagri No. 59/2007 tentang Perubahan Atas Permendagri No. 13/2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Melalui Permendagri 13/2006 tersebut, maka terjadi beberapa perubahan dalam tata kelola keuangan pemerintah daerah. Salah satunya adalah dengan mulai diaplikasikannya standar akuntansi pemerintahan (SAP) yang ditetapkan dengan Peraturan Pemerintah Nomor 24 Tahun 2005 dalam pengelolaan keuangan pemerintah daerah. Dengan penerapan standar akuntansi pemerintahan tersebut, sistem pengelolaan keuangan di sektor pemerintahan diharapkan dapat dikelola dengan lebih transparan dan akuntabel, serta mengedepankan partisipasi aktif masyarakat guna mewujudkan kesejahteraan masyarakat pada umumnya.

Disamping hal tersebut, diharapkan dengan lahirnya Pemendagri 13/2006 tersebut, akan terjadi perubahan dalam pengelolaan keuangan yang lebih transparan lewat penerapan standar akuntansi pemerintahan, di mana dengan peraturan tersebut mulai diberikan peran dan tanggung jawab yang lebih besar kepada satuan kerja perangkat daerah (SKPD) dalam mengelola keuangannya sendiri.

Adapun untuk Kota Metro, dari hasil wawancara oleh staf dan beberapa pegawai dibidang akuntansi badan pengelolaan keuangan dan aset daerah (BPKAD) kota metro, diketahui bahwa untuk kegiatan penyusunan dan penyampaian laporan keuangan tahunan

Jurnal Fidusia - Volume 3, Nomor 2, November | 131 sudah diselenggarakan dengan baik di masing-masing unit satuan kerja perangkat daerah (SKPD), namun masih ada satuan kerja perangkat daerah (SKPD) di Kota Metro yang masih terlambat menyampaikan laporan pertanggungjawaban pengeluaran bulanan. sehingga sampai dengan penelitian ini dilakukan, penyelenggaraan kegiatan pelaporan keuangan di Kota Metro masih dilaksanakan secara terpusat oleh Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD).

Dengan melakukan wawancara secara lebih mendalam dan dari keterangan salah satu staf dibidang akuntansi badan pengelolaan keuangan dan aset daerah (BPKAD) kota Metro tahun 2018, diperoleh suatu informasi bahwa salah satu faktor yang menjadi kendala dan menyebabkan keterlambatan penyusunan dan penyampaian laporan keuangan pemerintah daerah tersebut (laporan realisasi APBD, neraca, dan catatan atas laporan keuangan) adalah susahnya mengumpulkan data yang akan di input ke dalam sistem dari SKPD atau keterlambatan penyampaian laporan pertanggungjawaban pengeluaran yang biasa disebut dengan SPJ dari masing-masing SKPD ke Badan Pengelolaan Keuangan dan aset Daerah setiap bulannya.

Berdasarkan permasalahan yang telah diuraikan diatas maka penulis termotivasi melakukan penelitian tentang “Analisis Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Pertanggungjawaban Bendahara Pengeluaran Pada Satuan Kerja Perangkat Daerah (SKPD) Kota Metro.”

II. KAJIAN PUSTAKA

1. Ketepatan Waktu (Timeliness)

Ketepatan Waktu merupakan rentang waktu antara tanggal laporan keuangan SKPD dan tanggal ketika informasi keuangan ke publik dengan kualitas informasi keuangan yang dilaporkan. Salah satu cara untuk mengukur transparasi dari kualitas pelaporan keuangan adalah ketepatan waktu. Rentang waktu antara tanggal laporan keuangan SKPD dan tanggal ketika informasi keuangan ke publik dengan kualitas informasi keuangan yang dilaporkan (McGee, 2007).

2. Akuntansi dan Akuntabilitas

Akuntabilitas publik merupakan suatu bentuk pertanggungjawaban atas segala bentuk aktivitas yang dilakukan oleh seorang pemegang amanah terhadap orang atau bentuk yang meminta pertanggungjawaban tersebut. Akuntabilitas ini dilakukan sebagai bentuk transparansi daripada kegiatan operasional suatu perusahaan.

Peraturan Pemerintah No. 24 Tahun 2005 tentang SAP menyatakan bahwa “Akuntabilitas mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.”

Menurut Indra Bastian (2010) akuntabilitas publik adalah sebagai berikut : “Akuntabilitas publik adalah kewajiban untuk menyampaikan pertanggungjawaban atau untuk menjawab, menerangkan kinerja, dan tindakan seseorang atau badan hukum dan pimpinan kolektif atau organisasi kepada pihak yang memiliki hak atau berkewenangna untuk meminta keterangan atau pertanggungjawaban.”

Pengertian menurut Mahmudi (2016) dalam pengertian akuntabilitas publik adalah sebagai berikut:

“Akuntabilitas publik adalah kewajiban agen (pemerintah) untuk mengelola sumber daya, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang berkaitan dengan penggunaan sumber daya publik kepada pemberi manfaat (principal)”.

Jurnal Fidusia - Volume 3, Nomor 2, November | 132 3. Akuntansi Keuangan Daerah

Akuntansi keuangan daerah merupakan suatu proses pengidentifikasian, pengukuran, pencatatan dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintah daerah- pemda (kabupaten, kota, atau provinsi) yang dijadikan sebgai informasi dalam rangka pengambilan keputusan ekonomi yang diperlukan oleh pihak- pihak eksternal entitas pemda.

Menurut Abdul Hakim (2012) akuntansi keuangan daerah dapat didefinisikan sebagai berikut:

“Suatu proses pertemuan, pengukuran, dan pelaporan transaksi ekonomi (keuangan) dari suatu daerah (provinsi, kabupaten, kota) yang digunakan sebagai informasi dalam pengambilan keputusan ekonomi oleh pihak-pihak yang membutuhkan”.

Pengertian akuntansi keuangan daerah sebagai tata usaha keuangan atau pembukuan di era pra-reformasi, meski tidak dapat dipandang sebagai suatu kesalahan, namun di masa sekarang definisi tersebut tampaknya sudah kurang tepat. Terutama dengan keluarnya peraturan pengelolaan keuangan yang baru yang mulai menghendaki diterapkannya standar akuntansi pemerintahan baik di pemerintah pusat dan daerah.

4. Tugas Dan Fungsi Bendahara Pengeluaran

Bendahara Pengeluaran secara fungsional dan administrative wajib mempertanggungjawabkan penggunaan UP/GU/TU dan LS kepada kepala SKPD melalui PPK-SKPD paling lambat tanggal 10 bulan berikutnya, pada bulan terakhir tahun anggaran paling lambat hari kerja terakhir bulan tersebut, pertanggungjawaban tersebut dilampiri bukti setoran sisa uang persediaan (Permana, 2013).

Untuk melaksanakan tugasnya, seorang bendaharawan memiliki wewenang. Wewenang tersebut antara lain :

a. Menguji kebenaran dan kelengkapan dokumen pertanggungjawaban.

b. Melakukan pencatatan bukti-bukti pembelanjaan dana dari UP/GU/TU dan LS

c. Pada Dokumen Buku pengeluaran, Buku Pembantu Simpanan/Bank, Buku Pembantu Pajak, Buku Pembantu Panjar, dan Buku Pembantu Pengeluaran perrincian objek.

d. Melakukan rekapitulasi pengeluaran dan mencatatnya dalam SPJ yang akan diserahkan ke Pengguna Anggaran (melalui PPK-SKPD) untuk disahkan.

5. Penatausahaan Dan Penyusunan Laporan Pertanggungjawaban Bendahara Pengeluaran SKPD

Dalam penyampaian laporan pertanggungjawaban bendahara pengeluaran, bendahara haruslah menyusun dan melakukan penatausahaan dalam laporan pertanggunngjawaban yang telah diatur oleh peraturan dalam negeri yaitu peraaturan nomor 55 tahun 2005 tentang tata cara penatausahaan dan penyusunan laporan pertanggungjawaban bendahara pengeluaran SKPD dan bendahara pengeluaran pembantu SKPD serta penyampaiannya.

Penatausahaan pengeluaran daerah pada tingkat SKPD dilakukan oleh pejabat pengelolaan keuangan daerah BUD dan kuasa BUD. Beberapa hal yang sangat penting dalam penatausahaan pengeluaran antara lain dokumen yang digunakan dalam melakukan penatausahaan pengeluaran, terdiri dari:

a. Anggaran Kas

b. Dokumen pelakasanaan anggaran satuan kerja perangkat daerah

c. Surat penyediaan danaRegister SPD, Serta surat perimtaan pembayaran SPP yang terdiri dari SPP uang persediaan (SPP-UP), SPP ganti uang persediaan (SPP-GU) dan SPP tambahan uang (SPP-TU).

Adapun proses penatausahaan pengeluaran sebagai ukuran pelaksanaan dan penerapan prosedur yang tepat adalah sebagai berikut:

Jurnal Fidusia - Volume 3, Nomor 2, November | 133 a. Proses Penatausahaan Pembebanan Langsung (LS), terdiri atas:

b. Penerbitan Surat Penyediaan Dana (SPD).

c. Pengajuan Surat Permintaan Pembayaran (SPP). d. Pengajuan Surat Perintah Membayar (SPM).

d. Penerbitan Surat Perintah Pencairan Dana (SP2D).

Adapun Proses Penatausahaan Pembebanan UP/GU/TU terdiri atas:

a. Penerbitan Surat Penyediaan Dana (SPD).

b. Pengajuan Surat Permintaan Pembayaran (SPP). c. Pengajuan Surat Perintah Membayar (SPM). d. Penerbitan Surat Perintah Pencairan Dana (SP2D). e. Penggunaan Dana.

f. Pertanggungjawaban Penggunaan Dana (SPJ). 6. Pertanggungjawaban dan Penyampaiannya

Pertanggungjawaban pengeluaran merupakan proses pertanggungjawaban seluruh pengeluaran belanja yang dilakukan oleh bendahara pengeluaran pembantu dalam rangka pelaksanaan APBD. Proses ini merupakan proses lanjutan dari proses pembukuan pengeluaran. Pertanggungjawaban bendahara pengeluaran pembantu terdiri dari: pertanggungjawaban penggunaan tambahan uang persediaan, pertanggungjawaban fungsional.

Pertanggungjawaban uang persediaan (UP) dilakukan oleh bendahara pengeluaran setiap akan mengajukan ganti uang persediaan. Adapun langkahlangkah dalam membuat pertanggungjawaban UP adalah sebagai berikut:

a. Mengumpulkan bukti-bukti yang sah atas belanja yang dilakukan dengan menggunakan uang persediaan. Apabila ada sebagian uang persediaan yang sebelumnya dilimpahkan kepada bendahara pengeluaran pembantu, maka bukti yang dikumpulkan tersebut termasuk bukti-bukti yang dikumpulkan oleh bendahara pengeluaran pembantu.

b. Berdasarkan bukti-bukti yang sah tersebut, bendahara pengeluaran melakukan rekapitulasi atas belanja dimaksud ke dalam laporan pertanggungjawaban uang persediaan sesuai dengan program dan kegiatannya masing-masing.

c. Laporan pertanggungjawaban uang persediaan tersebut dijadikan lampiran pengajuan SPP-GU.

7. Faktor-faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Pertanggungjawaban Bendahara Pengeluaran SKPD Kota Metro

a. Sumber Daya Manusia

Menurut Sadili Samsudin (2010) SDM atau sumber daya manusia adalah orang-orang yang merancang dan menghasilkan barang atau jasa, mengawasi mutu, mengalokasikan sumber daya finansial, serta merumuskan seluruh strategi dan tujuan organisasi. Sehingga dapat diartikan bahwa, SDM adalah aset yang dimiliki untuk melakukan segala aktivitas operasional. Dalam tugasnya, SDM diarahkan oleh sebuah manajemen yakni Manajemen Sumber Daya Manusia. Manajemen sumber daya manusia dapat diartikan sebagai pendayagunaan sumber daya manusia di dalam organisasi, yang dilakukan melalui fungsi-fungsi perencanaan sumber daya manusia, rekrutmen dan seleksi, pengembangan sumber daya manusia, perencanaan dan pengembangan karir, pemberian kompensasi dan kesejahteraan, keselamatan dan kesehatan kerja, dan hubungan industrial (Marwansyah, 2010).

b. Pendidikan dan Pelatihan

Pendidikan mempunyai peran yang sangat penting, karena dengan pengetahuan yang diperoleh dari pendidikan dalam proporsi tertentu diharapkan dapat memenuhi syarat

Jurnal Fidusia - Volume 3, Nomor 2, November | 134 syarat yang dituntut oleh suatu pekerjaan sehingga pekerjaan dapat diselesaikan dengan lebih cepat dan tepat (Nazier, 2009 dalam Darno, 2011).

c. Disiplin Kerja

Menurut Mangkunegara (2013), disiplin kerja diartikan sebagai pelaksanaan manajemen untuk memperteguh pedoman–pedoman organisasi. Kadang–kadang, perilaku pekerja dalam organisasi menjadi sangat mengganggu sehingga berdampak dengan kinerja yang menurun. Oleh karena itu, kedisiplinan sangat diperlukan dalam kondisi seperti itu. Dalam organisasi, masih banyak karyawan yang terlambat, mengabaikan prosedur keselamatan, tidak mengikuti petunjuk yang telah ditentukam atau terlibat masalah dengan rekan kerjanya.

d. Ketersediaan Fasilitas (Sarana dan Prasarana)

Dapat diketahui bahwa fasilitas kerja merupakan sarana atau wahana atau alat untuk mempermudah aktivitas perusahaan dan juga untuk mensejahterakan karyawan agar para karyawan dapat melaksanakan pekerjaannya dengan baik. Jadi fasilitas kerja adalah sesuatu yang harus disediakan oleh perusahaan, baik fasilitas yang disediakan secara langsung maupun fasilitas pendukung untuk kemudahan dan kenyamanan bagi karyawan dalam melakukan pekerjaan. Menyadari akan pentingnya fasilitas kerja bagi karyawan maka perusahaan dituntut untuk menyediakan dan memberikan fasilitas kerja karena keberhasilan suatu perusahaan tidak pernah terlepas dari pemberian fasilitas kerja. Menurut Sofyan dalam Sembiring (2013).

III. METODE PENELITIAN

Penelitian ini termasuk dalam jenis penelitian asosiatif dengan menggunakan pendekatan kuantitatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh atau hubungan antara dua variabel atau lebih berbentuk kausal (Sugiyono, 2014). Metode yang akan digunakan dalam penelitian ini adalah metode deskriptif kuantitatif. Analisis kuantitatif yaitu suatu metode analisi dengan menggunakan data yang berbentuk angka atau data kualitatif yang diangkakan dan memberikan uraian penjelasan dari hasil data angka yang telah diolah.

Hatch dan Farhady dalam Sugiyono (2015), mengatakan bahwa “variabel dapat didefinisikan sebagai atribut seseorang, atau obyek, yang mempunyai “variasi” antara satu orang dengan yang lain atau satu obyek dengan obyek lain”.

Setelah penulis mengemukakan pengertian variabel menurut para ahli diatas, maka penulis akan mengemukakan variabel-variabel yang ada dalam judul: “Analisis Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Pertanggungjwaban Bendahara Pengeluaran Satuan Kerja Perangkat Daerah (SKPD) di Kota Metro”. Variabel dari penelitian ini terdiri dari variabel independen (variabel bebas) dan variabel dependen (variabel terikat).

Teknik wawancara yang dilakukan dalam penelitian ini yaitu dengan cara mendatangi langsung dan melakukan tanya jawab dengan responden yang berhubungan dengan obyek yang diteliti. Menurut Sugiyono (2015), kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan dan pernyataan tertulis kepada responden untuk dijawabnya. Quesioner digunakan untuk memperoleh data langsung dari responden dengan cara responden menjawab pertanyaan secara tertulis.

A. Instrumen Penelitian

Berdasarkan data yang diperoleh dari hasil kuesioner dan wawancara yang diberikan kepada responden, kemudian dilakukan pengujian terhadap instrumen untuk

Jurnal Fidusia - Volume 3, Nomor 2, November | 135 mengukur tingkat kebaikan instrumen maka dapat dilakukan analisis validitas dan reliabilitas. Validitas menunjukkan sejauh mana relevansi pertanyaan terhadap apa yang ditanyakan atau apa yang ingin diukur dalam penelitian. Untuk menentukan kevalidan dari item kuesioner peneliti menggunakan fasilitas program SPSS versi 20.0.

1. Uji Validitas

Uji validitas dalam penelitia ini adalah untuk mengukur sejauh mana ketepatan alat ukur penelitian tentang isi atau arti sebenarnya yang diukur (Ghozali, 2005). Uji validitas dalam penelitian ini dilakukan dengan menggunakan analisis butir korelasi yang digunakan adalah person product moment. Jika koefisien korelasi (r). 0,50 bernilai positif dan lebih besar dari r tabel, maka dinyatakan bahwa butir pertanyaan itu valid atau sah. Jika sebaliknya, maka bernilai negatif atau positif namun apabila lebih kecil dari r rabel, maka butir pertanyaan dinyatakan invalid dan harus dihapus.

Keterangan:

R hitung : Koefisien korelasi ∑X : Jumlah skor item ∑Y : Jumlah skor total N : Jumlah responden

Menurut Ghozali (2011), pada program SPSS Uji validitas dilakukan dengan membandingkan nilai r hitung dengan r tabel. Dengan membandingkan nilai r hitung dari hasil output (Corrected Item-Total Correlation) dengan r tabel, jika r hitung lebih besar dari r table maka butir pertanyaan tersebut valid.

2. Uji Realibilitas

Realibilitas menunjukan konsistensi dan stabilitas suatu skor dari suatu instrumen pengukur. Merupakan ukuran suatu kestabilan dari konsistensi respon dalam menjawab hal yang berkaitan dengan konstruk pertanyaan yang merupakan dimensi suatu variabel dan disusun dalam bentuk kuesioner. Realibiltas dalam instrumen penelitian ini diuji dengan menggunakan koefisien cronbach’s alpha. Jika nilai koefisien alpha lebih besar dari 0,60 maka disimpulkan bahwa instrumen penelitian tersebut handal atau reliable (Nunnaly dalam Kharismatuti, 2012).

R11 : Realibilitas instrumen/koefisien reabilitas

K : banyaknya butiran pertanyaan atau banyaknya soal ∑b2 : jumlah varians butir

bt2 : varians total B. Teknik Analisis Data

Alat analisis data yang digunakan dalam penelitian ini ialah data primer dan data skunder, Lubis (2016), data primer merupakan data yang dikumpulkan sendiri oleh peneliti pada saat berlangsungnya penelitian tersebut. Sedangkan data primer yaitu data yang sudah tersedia dan dikumpulkan oleh pihak lain (Sanusi, 2011).

Jurnal Fidusia - Volume 3, Nomor 2, November | 136 Adapun teknik analisis data dalam penelitian ini menggunakan teknik kuantitatif, dengan digunakannya teknik analisis kuantitatif diharapkan akan mendapatkan hasil yang akurat tentang responden yang diberikan oleh responden sehingga data yang didapat dapat diolah menggunakan metode statistik.

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah variabel residual model regresi memiliki distribusi normal. Model regresi yang baik adalah model yang memiliki nilai residual berdistribusi normal. Pengujian normalitas dilakukan dengan uji Kolmogorov-Smirnov (Ghozali, 2016). Data dikatakan normal jika signifikansi > 0,05 dan Sebaliknya jika < 0,05 maka dikatakan tidak normal.

X 2 = ∑ Dengan:

Oi : Frekuensi observasi pada kelas atau interval i

Ei : frekuensi yang diharapkan pada kelas I didasarkan pada distribusi hipotesis yaitu distribusi normal.

Kesimpulan mengenai distribusi dapat dikatakan dengan membandingkan nilai X2- tabel. Jika nilai X2 statistik lebih kecil dari satu atau sama dengan X2

– tabel maka dapat disimpulkan bahwa terdistribusi normal. 2. Uji Linieritas

Uji linieritas dilakukan untuk mengetahui apakah kedua variabel mempunyai hubungan yang linier atau tidak secara signifikan. Dwi Priyanto (2009:31) kaidah yang digunakan menguji linieritas adalah:

a. Jika signifikan > 0,05, maka data mempunyai hubungan yang linier. b. Jika signifikan < 0,05, maka data tidak mempunyai hubungan yang linier. 3. Uji Homogenitas

Pengujian homoginitas bertujuan untuk mengetahui apakah data sampel berasal dari populasi yang mempunyai varians yang sama atau homogen. Uji homogenitas yang dilakukan dalam penelitian ini menggunakan uji kolomogorove- Smimov Z. (KSZ). Perhitungan Uji Kolomogorov-Smimove dilakukan dengan bantuan aplikasi SPSS Versi 20.0. ketentuan dalam menafsirkan nilai KSZ adalah terima H0 jika koefisiensi KSZ lebih besar dari taraf nyata.

C. Pengujian Hipotesis

Data yang diperoleh dari suatu penelitian harus dianalisa terlebih dahulu secara benar agar dapat ditarik suatu kesimpulan yang merupakan jawaban yang tepat dari permasalahan yang ada. Teknik analisis data yang digunakan dalam penelitian ini yaitu teknik analisis regresi linier berganda, Analisis regresi linier berganda yaitu metode analisis yang digunakan untuk menentukan ketepatan dari prediksi pengaruh yang terjadi antara variabel independen (X) terhadap variabel dependen (Y). Formula untuk regresi berganda sebagai berikut (Ghozali, 2011):

Y = a + β1X1 + β 2X2 + β 3X3 + β 4X4 + e Dimana :

Y : Variabel dependen X1 X2 X3 X4 : Variabel Independen

Jurnal Fidusia - Volume 3, Nomor 2, November | 137

a : Konstata

β1 β 2 β 3 β 4 : Koefisien masing-masing variabel

Dalam penelitian ini variabel independen adalah (X1) Sumber daya manusia, (X2) Pendidikan dan pelatihan, (X3) Disiplin kerja dan (X4) Ketersediaan fasiitas. Sedangkan variabel dependen adalah Ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran (Y) sehingga persamaan regresi linier berganda estimasinya :

Y1 = β0 + β1X1 + β 2X2 + β 3X3 + β 4X4 + e Dimana :

Y : Ketepatan waktu penyampaian laporan Pertanggungjawaban bendahara pengeluaran

X1 : Sumber daya manusia X2 : Pendidikan dan pelatihan X3 : Disiplin kerja

X4 : Ketersediaan fasiitas β0 : Konstata

β1 β 2 β 3 β 4 : Koefisien masing-masing variabel 1. Uji parsial (Uji-t)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Kriteria pengujian yang digunakan adalah:

a. Jika nilai signifikansi < 0,05 atau t hitung > t tabel, maka dapat dikatakan bahwa terdapat pengaruh antara variabel (X) terhadap variable (Y).

b. Jika nilai signifikansi > 0,05 atau t hitung < t tabel, maka dapat dikatakan bahwa tidak terdapat pengaruh signifikan antara variabel bebas (X) terhadap variabel terikat (Y)

2. Uji F(simultan)

Uji statistik F bertujuan mengetahui besarnya pengaruh variabel bebas (X) secara bersama-sama (silmutan) terhadap variabel terikat (Y). Dasar pengambilan keputusan untuk uji statistik F (simultan) dalam analisis regresi adalah sebagai berikut:

Berdasarkan nilai F hitung dan F tabel: Jika nilai F hitung > F tabel maka variabel bebas (X) berpengaruh terhadap variabel terikat (Y). Sedangkan jika nilai F hitung < Ftabel maka variabel bebas (X) tidak berpengaruh terhadap variabel terikat (Y).

Berdasarkan nilai signifikansi hasil output SPSS:

a. Jika nilai signifikasi < 0,05 maka maka variabel bebas (X) berpengaruh signifikansi terhadap variabel terikat (Y).

b. Jika nilai signifikansi > 0,05 maka variabel bebas (X) tidak berpengaruh signifikansi terhadap variabel terikat (Y).

3. R2 Determinasi

Koefisien determinasi (R2) mengukur kemampuan model regresi menjelaskan variasi variabel dependen. Nilai R2 berada pada rentang 0-1. Nilai R2 mendekati 0 berarti variabel - variabel independen kurang mampu menjelaskan variabel variabel dependen, Nilai R2 mendekati 1 berarti variabel-variabel independen mampu menjelaskan hampir seluruh informasi yang diperlukan untuk memprediksi variansi variabel dependen. Umumnya, nilai R2 untuk data silang waktu relatif rendah karena adanya variasi besar anatara tiap-tiap pengamatan, sedangkan untuk data runtun waktu, nilai R2 relatif tinggi.

Jurnal Fidusia - Volume 3, Nomor 2, November | 138 Ketepatan R2 disempurnakan oleh adjusted R2. Banyak peneliti menyarankan menggunakan nial adjusted R2 untuk menguji model regresi karena nilai adjusted R2 dapat naik atau turun jika 1 variabel independen ditambaahkan ke dalam model regresi, sedangkan nilai R2 pasti meningkat seiring dengan bertambahnya jumlah variabel inde enden dalam suatu model regresi tanpa melihat signifikansi pengaruhnya terhada variabel dependen (Ghozali 2016:97).

IV. HASIL DAN PEMBAHASAN

A. Hasil Pengujian Persyaratan Instrumen 1. Uji Validitas

Validitas Instrumen merupakan pengujian alat pengukur data dalam penelitian guna untuk mengetahui kelayakan instrumen penelitian. Langkah yang ditempuh dalam pengujian validitas dengan menggunakan uji coba instrumen di luar sampel penelitian. Untuk mengetahui tingkat validitas pada output SPSS yang kemudian dibandingkan dengan r tabel. jika rhitung lebih besar dari rtabel, maka item kuesioner dianggap valid. Hasil pengujian validitas instrumen sebagai berikut:

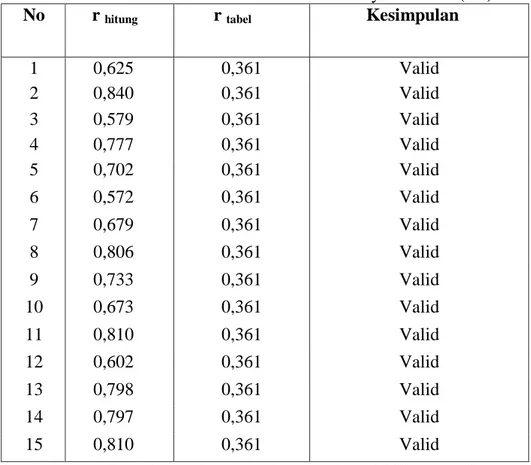

Tabel 1. Hasil Validasi Instrumen Sumber Daya Manusia (X1)

No r hitung r tabel Kesimpulan

1 0,625 0,361 Valid 2 0,840 0,361 Valid 3 0,579 0,361 Valid 4 0,777 0,361 Valid 5 0,702 0,361 Valid 6 0,572 0,361 Valid 7 0,679 0,361 Valid 8 0,806 0,361 Valid 9 0,733 0,361 Valid 10 0,673 0,361 Valid 11 0,810 0,361 Valid 12 0,602 0,361 Valid 13 0,798 0,361 Valid 14 0,797 0,361 Valid 15 0,810 0,361 Valid

Sumber: Hasil Pengolahan Data Uji Menggunakan SPSS Versi 20.0

Berdasarkan tabel diatas diketahui bahwa terdapat 15 item pernyataan variabel sumber daya manusia (X1) nilai rhitung > rtabel sehingga dapat dinyatakan bahwa item tersebut valid.

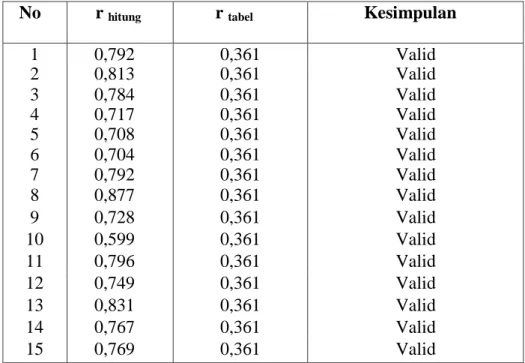

Jurnal Fidusia - Volume 3, Nomor 2, November | 139 Tabel 2. Hasil Validitasi Instrumen Pendidikan dan Pelatihan (X2)

No r hitung r tabel Kesimpulan

1 0,792 0,361 Valid 2 0,813 0,361 Valid 3 0,784 0,361 Valid 4 0,717 0,361 Valid 5 0,708 0,361 Valid 6 0,704 0,361 Valid 7 0,792 0,361 Valid 8 0,877 0,361 Valid 9 0,728 0,361 Valid 10 0,599 0,361 Valid 11 0,796 0,361 Valid 12 0,749 0,361 Valid 13 0,831 0,361 Valid 14 0,767 0,361 Valid 15 0,769 0,361 Valid

Sumber: Hasil Pengolahan Data Uji Menggunakan SPSS Versi 20.0

Berdasarkan tabel diatas diketahui bahwa terdapat 15 item pernyataan variabel pendidikan dan pelatihan (X2) nilai rhitung > rtabel sehingga dapat dinyatakan bahwa item tersebut valid.

Tabel 3. Hasil Validitasi Instrumen Disiplin Kerja (X3)

No r hitung r tabel Kesimpulan

1 0,635 0,361 Valid 2 0,847 0,361 Valid 3 0,784 0,361 Valid 4 0,805 0,361 Valid 5 0,649 0,361 Valid 6 0,686 0,361 Valid 7 0,800 0,361 Valid 8 0,678 0,361 Valid 9 0,691 0,361 Valid 10 0,727 0,361 Valid 11 0,776 0,361 Valid 12 0,696 0,361 Valid 13 0,798 0,361 Valid 14 0,792 0,361 Valid 15 0,796 0,361 Valid

Sumber: Hasil Pengolahan Data Uji Menggunakan SPSS Versi 20.0

Berdasarkan tabel diatas diketahui bahwa terdapat 15 item pernyataan variabel disiplin kerja (X3) nilai rhitung > rtabel sehingga dapat dinyatakan bahwa item tersebut valid.

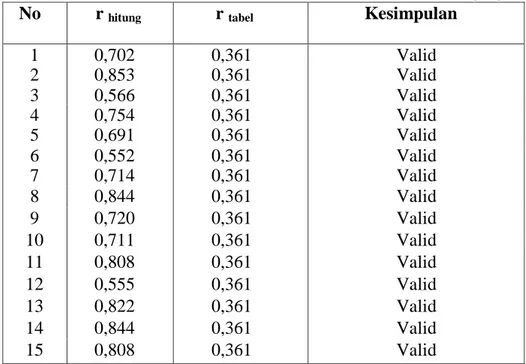

Jurnal Fidusia - Volume 3, Nomor 2, November | 140 Tabel 4. Hasil Validitasi Instrumen Ketersediaan Vasilitas (X4)

No r hitung r tabel Kesimpulan

1 0,702 0,361 Valid 2 0,853 0,361 Valid 3 0,566 0,361 Valid 4 0,754 0,361 Valid 5 0,691 0,361 Valid 6 0,552 0,361 Valid 7 0,714 0,361 Valid 8 0,844 0,361 Valid 9 0,720 0,361 Valid 10 0,711 0,361 Valid 11 0,808 0,361 Valid 12 0,555 0,361 Valid 13 0,822 0,361 Valid 14 0,844 0,361 Valid 15 0,808 0,361 Valid

Sumber: Hasil Pengolahan Data Uji Menggunakan SPSS Versi 20.0

Berdasarkan tabel diatas diketahui bahwa terdapat 15 item pernyataan variabel ketersediaan fasilitas (X4) nilai rhitung > rtabel sehingga dapat dinyatakan bahwa item tersebut valid.

Tabel Hasil 5. Validitasi Instrumen Ketepatan Waktu Penyampaian Laporan Pertanggungjawaban Bendahara Pengeluaran (Y)

No r hitung r tabel Kesimpulan

1 0,473 0,361 Valid 2 0,858 0,361 Valid 3 0,787 0,361 Valid 4 0,760 0,361 Valid 5 0,764 0,361 Valid 6 0,615 0,361 Valid 7 0,604 0,361 Valid 8 0,746 0,361 Valid 9 0,764 0,361 Valid 10 0,812 0,361 Valid 11 0,858 0,361 Valid 12 0,547 0,361 Valid 13 0,777 0,361 Valid 14 0,779 0,361 Valid 15 0,858 0,361 Valid

Sumber: Hasil Pengolahan Data Uji Menggunakan SPSS Versi 20.0

Berdasarkan tabel diatas diketahui bahwa terdapat 15 item pernyataan variabel ketepatan waktu penyampaian laporan pertanggungjawaban bendahara

Jurnal Fidusia - Volume 3, Nomor 2, November | 141 pengeluaran (Y) nilai rhitung > rtabel sehingga dapat dinyatakan bahwa item tersebut valid.

2. Uji Reabilitas

Reabilitas merupakan indeks yang menunjukan sejauh mana suatu alat ukur itu dapat diandalkan atau dapat dipercaya . adapun hasil uji reabilitas adalah sebagai berikut:

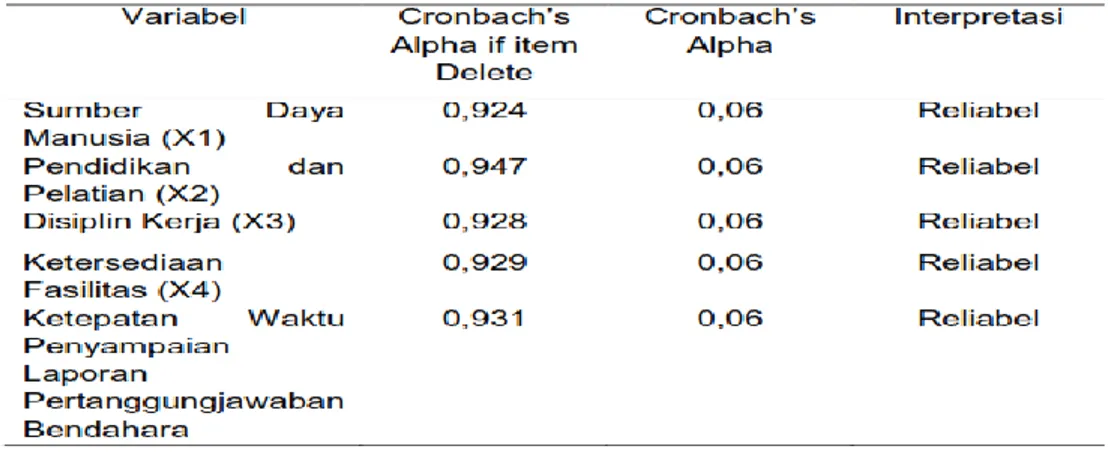

Tabel 6. Hasil Uji Reabilitas

Sumber: Hasil Pengolahan Data Uji Menggunakan SPSS Versi 20.0

Hasil uji reabilitas pada tabel 6 menunjukkan semua variabel yang dijadikan instrumen dalam penelitian ini, baik itu variabel sumber daya manusia, pendidikan dan pelatian, disiplin kerja, ketersediaan fasilitas dan ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran adalah reliabel atau konsisten karena menunjukkan tingkat reabilitas yang tinggi. Hal ini dibuktikan oleh nilai koefisien alpha lebih besar dari 0,60 sehingga dapat digunakan sebagai alat ukur dapat diandalkan atau dipercaya.

B. Hasil Pengujian Persyaratan Analisis 1. Uji Normalitas

Uji normalitas dilakukan pada data variabel yangdiperoleh dengan menggunakan angket skala likert. Pengujian normalitas dilakukan dengan menggunakan uji kolomogorov-smirnov. Data dikatakan normal jika nilai signifikansinya lebih besar dari 0,05.

Tabel 7. Hasil Uji Normalitas

Jurnal Fidusia - Volume 3, Nomor 2, November | 142 Berdasarkan tabel 7 hasil uji normalitas sumber daya manusia, pendidikan dan pelatian, disiplin kerja, ketersediaan fasilitas dan ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran diketahui nilai signifikansi 0,836 > 0,05maka dapat disimpulkan bahwa nilai residual berdistribusi normal.

2. Uji Linieritas

Uji linieritas dilakukan untuk mengetahui apakah kedua variabel mempunyai hubungan yang linier atau tidak secara dignifikan. Model regresi dikatakan linier jika tingkat signifikan lebih besar dari 0,05.

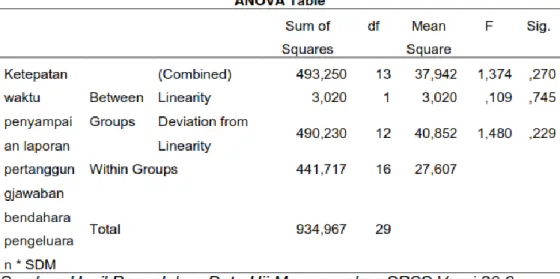

Tabel 8. Hasil Uji Linieritas X1 terhadap Y

Dari hasil output di atas, diperoleh nilai signifikansi 0,229 > 0,05 yang artinya terdapat hubungan yang linier secara signifikan antara sumber daya manusia (X1) terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran (Y).

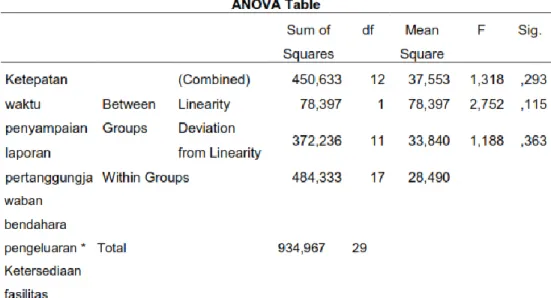

Jurnal Fidusia - Volume 3, Nomor 2, November | 143 Dari hasil output di atas, diperoleh nilai signifikansi 0,164>0,05 yang artinya terdapat hubungan yang linier secara signifikan antara pendidikan dan pelatihan (X2) terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran (Y).

Tabel 10. Hasil Uji Linieritas X3 terhadap Y

Dari hasil output di atas, diperoleh nilai signifikansi 0,984 > 0,05 yang terdapat hubungan yang linier antara disiplin kerja (X3) terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran (Y).

Jurnal Fidusia - Volume 3, Nomor 2, November | 144 Dari hasil output di atas, diperoleh nilai signifikansi 0,204 > 0,05 yang artinya terdapat hubungan yang linier antara ketersediaan fasilitas (X4) terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran (Y).

3. Uji Homogenitas

Uji homogenitas dilakukan untuk mengetahui bahwa data sampel berasal dari populasi yang mempunyai varian yang homogen. Uji homogenitas yang dilakukan dalam penelitian uji homogenitas kolomogorove-Smirnov Z.

Tabel 12. Hasil Uji Homogenitas

Berdasarkan tabel 12 di atas hasil uji homogenitas sumber daya manusia, pendidikan dan pelatian, disiplin kerja, ketersediaan fasilitas dan ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran diketahui nilai signifikansi lebih besar dari 0,05 maka dapat disimpulkan bahwa varians dari dua atau lebih populasi data ialah sama atau tidak homogen.

C. Hasil Pengujian Hipotesis

Perhitungan statistik dalam analisis regresi linier berganda yang digunakan dalam penelitian ini adalah dengan menggunakan program komputer SPSS 20.0.

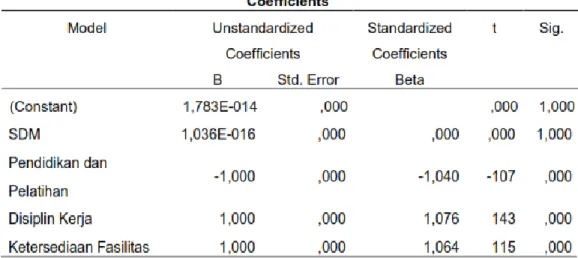

Jurnal Fidusia - Volume 3, Nomor 2, November | 145 Berdasarkan hasil perhitungan diperoleh nilai (a) 1,783 = nilai b1= 1,036, b2=(-1,000), b3= 1,000, dan b4= 1,000, sehingga garis regresi di peroleh adalah: Ý =1,783 +1,036X1 +(-1,000)X 2 + 1,000X3 + 1,000X4.

1. Uji parsial t

Uji parsial t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Kriteria pengujian yang digunakan yaitu jika nilai signifikan lebih kecil dari 0,05 atau thitung lebih dari ttabel , maka dapat dikatakan bahwa pengaruh antara variabel (X) terhadap variabel (Y). Sedangkan jika nilai signifikan lebih dari 0,05 atau t hitung kurang dari t tabel, maka dapat dikatan bahwa tidak terdapat pengaruh signifikan antara variabel bebas (X) terhadap variabel terikat (Y).

a. Sumber daya manusia terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran

Dari tabel di atas diketahui nilai signifikasi untuk pengaruh X1 terhadap Y adalah sebesar 1,000>0,05 dan nilai thitung 0,000<2,059 sehingga dapat disimpulkan bahwa H1 ditolak, yang berarti tidak terdapat pengaruh antara variabel X1 terhadap Y.

b. Pendidikan dan pelatihan terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran

Dari tabel di atas diketahui nilai signifikasi untuk pengaruh X2 terhadap Y adalah sebesar 0,000<0,05 dan nilai thitung 0,-107<2,059 sehingga dapat disimpulkan bahwa H2 diterima, yang berarti terdapat pengaruh antara variabel X2 terhadap Y.

c. Disiplin kerja terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran

Dari tabel di atas diketahui nilai signifikasi untuk pengaruh X3 terhadap Y adalah sebesar 0,000<0,05 dan nilai thitung 0,143<2,059 sehingga dapat disimpulkan bahwa H3 diterima, yang berarti terdapat pengaruh antara variabel X3 terhadap Y.

d. Ketersediaan fasilitas terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran

Jurnal Fidusia - Volume 3, Nomor 2, November | 146 Dari tabel di atas diketahui nilai signifikasi untuk pengaruh X4 terhadap Y adalah sebesar 0,000<0,05 dan nilai thitung 0,115<2,059 sehingga dapat disimpulkan bahwa H4 diterima, yang berarti terdapat pengaruh antara variabel X4 terhadap Y.

2. Uji F (simultan)

Uji F digunakan untuk mengetahui besarnya pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Dasar pengambilan keputusan untuk uji F yaitu: jika nilai signifikan kurang dari 0,05 maka variabel bebas (X) berpengaruh terhadap variabel terikat (Y), tapi jika sebaliknya maka variabel bebas (X) tidak berpengaruh signifikan terhadap variabel terikat (Y).

Berdasarkan tabel 16 di atas diketahui hasil uji f menunjukkan nilai signifikansi F sebesar 0,000, dengan membandingkannya dengan nilai signifiansi (a) = 0,05 maka nilai sig >0,05 , sehingga dapat disimpulkan bahwa tidak terdapat pengaruh antara Sumber daya manusia,pendidikan dan pelatihan, disiplin kerja dan ketersediaan fasilitas terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran.

3. Uji R2 Determinasi

Uji determinasi diperlukan untuk mengukursumber daya manusia (X1), pendidikan dan pelatihan (X2), disiplin kerja (X3) dan ketersediaan fasilitas (X4) berpengaruh terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran (Y).

Tabel 18. Uji R2 Determinasi

Sumber: Hasil Pengolahan Data Uji Menggunakan SPSS Versi 20.0

Berdasarkan hasil dari perhitungan SPSS versi 20.0. dapat diketahui bahwa R square yang diperoleh sebesar 1,000 atau 1,000% angka tersebut memberikan arti bahwa

Jurnal Fidusia - Volume 3, Nomor 2, November | 147 terdapat pengaruh antar variabel (X) terhadap variabel (Y) yaitu sebesar 1,000.

D. Pembahasan

1. Pengaruh Sumber Daya Manusia terhadap Ketepatan Waktu Penyampaian Laporan Pertanggungjawaban Bendahara Pengeluaran

Penelitian ini menunjukkan bahwa variabel sumber daya manusia tidak berpengaruh terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran di Kota Metro.

Hasil penelitian ini tidak sesuai dengan penelitian Jaurino (2016) yang membuktikan bahwa sumber daya manusia berpengaruh positif terhadap Ketepatan waktu penyampaian laporan pertanggungjawaban, dimana Sumber Daya Manusia sangat berpengaruh dalam keberhasilan penerapan SAP berbasis akrual. keberhasilan Penerapan SAP berbasis akrual harus didukung dengan sumber daya manusia yang kompeten . kualitas sumber daya manusia berpengaruh positif terhadap Ketepatan waktu penyampaian laporan pertanggungjawaban. Hal ini berarti bahwa semakin tinggi kualitas sumber daya manusia dalam pemahaman standar penyusan laporan pertanggungjawaban, maka semakin tinggi tingkat Ketepatan waktu penyampaian laporan pertanggungjawaban pemerintah daerah Kabupaten Landak.

2. Pengaruh Pendidikan dan Pelatihan terhadap Ketepatan Waktu Penyampaian Laporan Pertanggungjawaban Bendahara Pengeluaran

Penelitian ini menunjukkan bahwa variabel pendidikan dan pelatihan berpengaruh positif terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran di Kota Metro. Penelitian ini tidak sejalan dengan penelitian Ely Susanti (2017) yang menyatakan bahwa penndidikan dan pelatihan berpengaruh positif terhadap Ketepatan waktu penyampaian laporan keuangan di dinas tenaga kerja dan transmigrasi (studi se- sumatera selatan).

Pendidikan mempunyai peran yang sangat penting, karena dengan pengetahuan yang diperoleh dari pendidikan dalam proporsi tertentu diharapkan dapat memenuhi syarat syarat yang dituntut oleh suatu pekerjaan sehingga pekerjaan dapat diselesaikan dengan lebih cepat dan tepat (Nazier, 2009 dalam Darno, 2011).

3. Pengaruh Disiplin Kerja terhadap Ketepatan Waktu Penyampaian Laporan Pertanggungjawaban Bendahara Pengeluaran

Pengujian pengaruh variabel motivasi kerja terhadap variabel ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran. Dalam hasil pengujian penelitian ini diketahui terdapat penngaruh antara variabel motivasi kerja terhadap variabel ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran di Kota Metro. Hasil penelitian ini sesuai dengan penelitian Wasasih (2015) menyatakan bahwa motivasi mampu memperkuat pengaruh pendidikan pada kinerja bendahara SKPD Kabupaten Tabanan.

Disiplin kerja merupakan salah satu kewajiban seorang pegawai negeri umunya dan bendahara pengeluaran khususnya. Disiplin kerja bendahara pengeluaran di Pemerintah Kota Metro seharusnya dapat memberikan nilai tambah bagi seorang bendahara pengeluaran itu sendiri, yang kedepannya berakibat baik untuk laporan pertanggung jawaban yang tepat waktu. Hal-hal yang dapat menjadi meningkatkan ketepatan waktu penyampaian laporan

Jurnal Fidusia - Volume 3, Nomor 2, November | 148 pertanggung jawaban bendahara pengeluaran dalam hal disiplin kerja antara lain dengan kebutuhan terhadap peraturan yang berlaku, kepatuhan terhadap perintah atasan dan ketepatan waktu penyelesaian pekerjaan.

4. Pengaruh Ketersediaan Fasilitas terhadap Ketepatan Waktu Penyampaian Laporan Pertanggungjawaban Bendahara Pengeluaran

Penelitian ini menunjukan bahwa variabel ketersediaan fasilitas berpengaruh positif terhadap terhadap variabel ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran. Penelitian ini sesuai dengan peneitian Ivon Nilawati (2009), yang menyatakan bahwa untuk menghasilkan laporan keuangan yang berkualitas, perlu didukung oleh sarana dan prasarana, baik berupa perangkat keras maupun lunak.

Dapat diketahui bahwa fasilitas kerja merupakan sarana atau wahana atau alat untuk mempermudah aktivitas perusahaan dan juga untuk mensejahterakan karyawan agar para karyawan dapat melaksanakan pekerjaannya dengan baik. Jadi fasilitas kerja adalah sesuatu yang harus disediakan oleh perusahaan, baik fasilitas yang disediakan secara langsung maupun fasilitas pendukung untuk kemudahan dan kenyamanan bagi karyawan dalam melakukan pekerjaan. Menyadari akan pentingnya fasilitas kerja bagi karyawan maka perusahaan dituntut untuk menyediakan dan memberikan fasilitas kerja karena keberhasilan suatu perusahaan tidak pernah terlepas dari pemberian fasilitas kerja.

V. KESIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat ditarik kesimpulan bahwa:

1. Sumber daya manusia tidak berpengaruh positif terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran satuan kerja perangkat daerah (SKPD) di Kota Metro.

2. Pendidikan dan pelatihan berpengaruh positif terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran satuan kerja perangkat daerah (SKPD) di Kota Metro

3. Disiplin kerja berpengaruh positif terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran satuan kerja perangkat daerah (SKPD) di Kota Metro.

4. Ketersediaan fasilitas (sarana dan prasarana) berpengaruh positif terhadap ketepatan waktu penyampaian laporan pertanggungjawaban bendahara pengeluaran satuan kerja perangkat daerah (SKPD) di Kota Metro.

Saran

Berdasarkan hasil analisis dan kesimpulan yang diperoleh dalam penelitian ini, maka dapat disarankan hal-hal sebagai berikut :

1. Bagi instansi di Kota Metro agar dapat selalu meningkatkan disiplin kerja kepada pegawai yang tidak disiplin sehingga dapat meningkatkan kompetensi SDM dan memotivasi kinerja karyawan dengan meningkatkan fasilitas kerja guna tercapainya Ketepatan waktu penyampaian laporan pertanggungjawaban harus didukung dengan adannya perangkat pendukung (jaringan teknologi) yang memadai. Teknologi informasi dapat diartikan sebagai suatu teknologi yang digunakan untuk mengolah data, termasuk memproses, mendapatkan, menyusun, menyimpan, memanipulasi data dalam berbagai cara untuk menghasilkan informasi yang berkualitas, yaitu informasi yang relevan, akurat dan tepat waktu, yang digunakan

Jurnal Fidusia - Volume 3, Nomor 2, November | 149 untuk keperluan pribadi, bisnis, dan pemerintahan dan merupakan informasi yang strategis untuk pengambilan keputusan.

2. Guna melengkapi hasil dari penelitian ini, dengan terbatasnya SKPD yang diteliti dalam studi ini, maka saran untuk peneliti selanjutnya agar dapat melakukan penelitian terhadap SKPD lain di Kota Metro, peneliti juga mengaharapkan untuk peneliti selanjutnya agar dapat menambah variabel sehingga dapat ditemukan variasi masalah yang berbeda antar SKPD yang menyebabkan keterlambatan penyampaian SPJ SKPD. Metode lain mungkin dapat digunakan untuk lebih memperkaya studi tentang kegiatan pertanggungjawaban pengeluaran ini.

DAFTAR PUSTAKA

Sumber Jurnal

Machmud, R. (2013). Hubungan Sistem Informasi Manajemen Dan Pelayanan Dengan Kinerja Pegawai Pada Rutan Makassar. Jurnal Capacity STIE AMKOP, 9(1) Maret 2013.

Murti Harry. (2013). Pengaruh Motivasi Terhadap Kinerja Pegawai Dengan Variabel Pemediasi Kepuasaan Kerja Pada Pdam Kota Madiun”. Jrma Jurnal Riset

Manajemen Dan Akuntansi, 1(1) Februari 2013.

Nadezda and Jozef. ( 2010). Employee motivation and organizational impact of innovation on employee satisfaction. Interdisciplinary Journal of Contemporary Research in

Business. 3(9) January 2010.

Ovidiu-Iliuta Dobre. (2013). Employee motivation and organizational performance. Review

of Applied Socio- Economic Research ISSN 2247-6172. Volume 5( 1) 2013 ), pp. 53.

Rasdianto dan Nurzaimah. (2014). Analysis on the Timeliness of the Accountability Report by the Treasurer Spending in Task Force Units in Indonesia. International Journal of

Academic Research in Accounting, Finance and Management Sciences, Vol. 4, No. 4,

October 2014, pp. 176 -190.

Rista Eka Rachim Febiningtyas, Diah Ekaningtias. (2014). The effect of leadership, motivation, and work discipline on the employees’ performance of finance section in the regional working unit in Tulungagung regency. The Indonesian Accounting

Review Vol. 4, No. 2, July 2014, 97 – 106.

Sumber Buku

Davis, K., dan Newstorm, J.W. (2002). Organizational Behavior. Human Behavior at work (5th ed). Boston: Mc-Graw-Hill Inc.

Dian, Wahyu A. (2019). Analisis Faktor-Faktor Penyebab Mahasiswa Akuntansi Memilih Karir Sebagai Akuntan Publik Studi Universitas Muhammadiyah Metro. Metro. Eldon S. Hendriksen, Michael F Van Breda. (2000). Teori Akunting, Jilid Satu. Batam:

Interaksara.

Eldon S. Hendriksen, Michael F Van Breda. (2000). Teori Akunting, Jilid Dua. Batam: Interaksara.

Harlie, M. (2011). Pengaruh Disiplin Kerja, Motivasi Dan Pengembangan Karier Terhadap Kinerja Pegawai Negeri Sipil Pada Pemerintah Kabupaten Tabalong Di Tanjung Kalimantan Selatan. Terakreditasi SK Dirjen DIKTI No.66b/DIKTI/KEP/2011. Hertanto Yogi, Domai Tjahjanulin, Amin Fadillah. (2016) “Penerapan Sistem Informasi

Manajemen Daerah (SIMDA) Keuangan Terhadap Efektifitas Laporan Keuangan Studi Pada Badan Pengelolaan Keunagan Dan Aset Daerah”.

Jurnal Fidusia - Volume 3, Nomor 2, November | 150 Mardiasmo. (2002). “Akuntansi Sektor Publik”. Penerbit Andi. Yogyakarta.

Marwansyah. (2010). Manajemen Sumber Daya Manusia. Edisi Kedua. Bandung: Alfabeta. Matindas R. (2003). Manajemen Sumber Daya Manusia. Lewat Konsep Ambisi. Kenyataan

dan Usaha (Edisi Kedua). Jakarta: Grafiti.

Moenir AS. (1983). Pendekatan Manusia dan Organisasi Terhadap Pembinaan Kepegawaian. Jakarta: Gunung Agung.

Salidi Samsudin. 2010. Manajemen Sumber Daya Manusia. Bandung Penerbit Pustaka Setia.

Sumber Karya Ilmiah

Basna, Nimron, Bharanti. Elita, Waromi. Juliana. (2016). Analisis Faktor-Faktor Yang Mempengaruhi Keterlambatan Surat Pertanggungjawaban Keuangan Pada Pemerintah Kabupaten Boven Digoel.

Nilawati Ivon. (2009). “Pertanggungjawaban Pengeluaran Satuan Kerja Perangkat Daerah (Skpd) Di Kabupaten Lampung Tengah Tahun 2008”. Program Pascasarjana UI Indonesia.

Permana D. (2013). “Analisis Penerapan Sistem dan Prosedur Penatausahaan. Pertanggungjawaban Bendahara Penerimaan dan Bendahara Pengeluaran Dinas Pajak Daerah dan Pengelolaan Keuangan Pemerintah Kota Yogyakarta (Skripsi). Fakultas Ekonomi Universitas Negeri Yogyakarta, Yogyakarta”.

Ryanlie Ole, Halens. (2014). “Analisis Implementasi Sistem Informasi Manajemen Daerah (SIMDA) Terhadap Kualitas Laporan Keuangan SKPD (Studi Kasus Pada Dinas PPKAD Kabupaten Minahasa Tenggara)”. Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008 tentang Tata Cara Penatausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara, serta Penyampaiannya, Jakarta.

Sari Junita. 2017. “Faktor yang Memengaruhi Ketepatan Waktu Penyampaian Laporan Pertanggungjawaban Bendahara Pengeluaran SKPD dengan Komitmen Pimpinan Sebagai Variabel Moderating di Pemerintahan Kabupaten Serdang Bedagai.” Magister Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara Medan.

Sedarmayanti. 2003. Manajemen Sumber Daya Manusia. Bandung: Mandar Maju. Trihapsoro A. 2015. “Pengaruh Kualitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Sistem Pemnegendalian Intern Pemerintah Terhadap Kinerja Pemerintah Daerah Studi Pada Satuan Kerja Perangkat Daerah Kabupaten Boyolali”.