FAKTOR-FAKTOR YANG MEMENGARUHI PEMBIAYAAN

SEKTOR JASA DUNIA USAHA BPRS DI INDONESIA

ARNO NUGROHO

PROGRAM STUDI EKONOMI SYARIAH

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul “Faktor-fakor yang Memengaruhi Pembiayaan Sektor Jasa Dunia Usaha BPRS di Indonesia” adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2016

Arno Nugroho

ABSTRAK

ARNO NUGROHO. Faktor-fakor yang memengaruhi pembiayaan sektor jasa dunia usaha BPRS di Indonesia tahun 2011-2015. Dibimbing oleh RANTI WILIASIH.

Bank Pembiayaan Rakyat Syariah adalah salah satu lembaga keuangan syariah dibidang perbankan yang berfungsi sebagai perantara untuk menghimpun dan menyalurkan dana masyarakat. Penyaluran dana yang dilakukan Bank Pembiayaan Rakyat Syariah, yaitu dengan memberikan pembiayaan sektor riil. Salah satu pembiayaan yang dilakukan adalah pembiayaan kepada sektor jasa dunia usaha. Tujuan dari penelitian ini adalah menganalisis faktor-faktor yang memengaruhi pembiayaan sektor jasa dunia usaha pada BPRS. Penelitian ini menggunakan data sekunder berupa data time series bulanan periode Januari 2011 hingga Desember 2015. Metode yang digunakan adalah Vector Error Correction Model (VECM) untuk melihat pengaruh jangka panjang dan respon terhadap guncangan (shock) serta kontribusi variabel dalam menjelaskan keragaman. Hasil menunjukkan bahwa dalam jangka panjang jumlah DPK, BOPO, ERP, dan BI rate memberikan pengaruh negatif dan signifikan, sedangkan NPF dan ROA tidak memberikan pengaruh yang signifikan terhadap tingkat pembiayaan jasa dunia usaha. Guncangan yang terjadi direspon negatif oleh semua variabel yang digunakan. Kontribusi variabel yang paling besar saat membentuk keragaman tingkat pembiayaan jasa dunia usaha yaitu ERP.

Kata kunci: BPRS, pembiayaan, sektor jasa dunia usaha, VECM

ABSTRACT

ARNO NUGROHO. Factors that affect the financing of the business services at the IRB in Indonesia 2011-2015. Supervised by RANTI WILIASIH.

Islamic Rural Bank is one of Islamic financial institutions in banking sector that serves as an intermediary for collecting and distributing public funds. Islamic Rural Bank disbursements made by giving real sector financing. Real sector financing given for the business services sector as a growing number of SMEs in Indonesia. The aim of this study was to analyze the factors which affect the financing of the business services in the SRB. This study used secondary data in the form of monthly time series data from January 2011 to December 2015. The method used is the Vector Error Correction Model (VECM) to look at the long-term effects and response to shocks (shock) as well as the contribution of the variables in explaining the diversity. The results showed that in the long term the number of DPK, ROA, ERP, and BI provides negative and significant impact, while the NPF and ROA did not have a significant influence on the level of financing business services. The shocks that occur was responded negatively by all of the variables used. The greatest contribution of diversity when establishing funding levels was ERP business services.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

FAKTOR-FAKTOR YANG MEMENGARUHI PEMBIAYAAN

SEKTOR JASA DUNIA USAHA BPRS DI INDONESIA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan April 2016 ini ialah pembiayaan, dengan judul “Faktor-fakor yang Memengaruhi Pembiayaan Sektor Jasa Dunia Usaha pada BPRS di Indonesia”. Skripsi ini merupakan hasil karya penulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Pada kesempatan ini, penulis ingin mengucapkan terimakasih kepada orang tua dan keluarga penulis, yaitu Papa Ronny Novianto dan Mama Sri Ariyanti serta Kakak dari penulis, Arvi Oktarianto atas segala doa dan dukungan yang selalu diberikan. Selain itu, penulis juga mengucapkan terimakasih kepada:

1. Ibu Ranti Wiliasih, S P, M Si selaku dosen pembimbing skripsi yang telah memberikan arahan, waktu, saran, motivasi, dan bimbingannya dengan sabar sehingga penulis dapat menyelesaikan skripsi ini.

2. Bapak Dr. Jaenal Effendi, S Ag, MA selaku dosen penguji utama dan Ibu Neneng Hasanah, MA selaku dosen penguji dari komisi pendidikan atas kritik dan sarannya yang telah diberikan untuk perbaikan skripsi ini. 3. Seluruh dosen, staf Departemen Ilmu Ekonomi, dan seluruh keluarga besar

Ilmu Ekonomi, khususnya Ekonomi Syariah angkatan 49 atas pengalaman, kebersamaan, cerita, dan pelajarannya selama ini.

4. Anggota Majelis Balebak, Kholid, Aat, Iwenk, Iqbal, Aan dan Isfan yang telah menjalani kehidupan sehari-hari bersama selama tiga tahun.

5. Teman-teman satu bimbingan, Naufal, Muhe, Viddy, Ichria, Iza, Dea, dan Syarifah yang telah memberikan bantuan, kritik, dan saran untuk menyelesaikan skripsi ini.

6. Teman-teman penulis yang telah memberikan masukan, semangat serta doanya, Shofwan, Amin, Ivan, Zacky, Widya, Bena, dan Nadia

7. Rekan KKN-P Tambaksari Muti, Cika, Syifa, Riri, Vicky, dan Ira yang telah memberikan dukungan serta doa untuk penulis.

8. Semua pihak yang telah membantu dalam penyelesaian penulisan skripsi ini yang tidak dapat disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juni 2016

DAFTAR ISI

DAFTAR ISI v DAFTAR TABEL vi DAFTAR GAMBAR vi DAFTAR LAMPIRAN vi PENDAHULUAN 1 Latar Belakang 1 Perumusan Masalah 3 Tujuan Penelitian 5 Manfaat Penelitian 5Batasan Masalah Penelitian 5

TINJAUAN PUSTAKA 6

Jasa Dunia Usaha 6

Bank Pembiayaan Rakyat Syariah 7

Definisi Pembiayaan Syariah 8

Kinerja BPRS 9

Dana Pihak Ketiga 9

Equivalent Rate Pembiayaan (ERP) 10

Non Performing Financing (NPF) 10

Biaya Operasional per Pendapatan Operasional (BOPO) 10

Return on Assets 10

Suku Bunga Bank Indonesia (BI Rate) 11

Penelitian Terdahulu 11

Kerangka Pemikiran 12

Hipotesis Penelitian 14

METODE PENELITIAN 14

Jenis Penelitian 14

Sumber Data Penelitian 14

Metode Analisis dan Pengolahan Data 14

Vector Autoregression (VAR) 15

Uji Stasioneritas 15

Uji Lag Optimal 16

Uji Kointegrasi 16

Uji Vector Error Correction Model (VECM) 16

Uji Impuls Respon Function (IRF) 17

Forecasting Error Variance Decomposition (FEVD) 17

Perumusan Model 17

HASIL DAN PEMBAHASAN 18

Perkembangan Pembiayaan BPRS di Indonesia 18

Gambaran Umum Pembiayaan pada BPRS 18

Pembiayaan BPRS di Indonesia berdasarkan Sektor Ekonomi 19 Faktor-faktor yang Memengaruhi serta Dampaknya Terhadap Pembiayaan

Sektor Jasa Dunia Usaha BPRS di Indomesia 20

Hasil Uji Stasioneritas 23

Hasil Uji Stabilitas VAR 24

Hasil Uji Lag Optimal 24

Hasil Uji Kointegrasi 25

Analisis Hasil Estimasi Vector Error Correction Model (VECM) 25 Respon Pembiayaan Sektor Jasa Dunia Usaha Terhadap Guncangan 27 Kontribusi Setiap Variabel Terhadap Pembiayaan Sektor Jasa Dunia Usaha 30

SIMPULAN DAN SARAN 31

Simpulan 31

Saran 31

LAMPIRAN 33

DAFTAR TABEL

1 Total PDB Indonesia berdasarkan harga berlaku menurut lapangan

usaha tahun 2013-2014 (Miliar rupiah) 2

2 Persentase pembiayaan BPRS di Indonesia berdasarkan sektor

ekonomi tahun 2011 hingga 2015 (persen) 3

3 Hasil uji stasioneritas pada level 23

4 Hasil uji stasioneritas pada first difference 24

5 Hasil uji lag optimal 25

6 Hasil uji kointegrasi 25

7 Hasil estimasi VECM pada jangka pendek dan jangka panjang 26

DAFTAR GAMBAR

1 PDB Indonesia pada sektor jasa dunia usaha di Indonesia periode

2010-2014 4

2 Rasio Pembiayaan BPRS pada sektor jasa dunia usaha di Indonesia

periode 2011 – 2015 4

3 Kerangka Pemikiran 13

4 Perkembangan pembiayaan BPRS di Indonesia 18

5 Proporsi pembiayaan BPRS dalam sektor ekonomi 19

6 Pembiayaan Jasa Dunia Usaha 20

7 Perkembangan Dana Pihak Ketiga (DPK) 20

8 Perkembangan Return on Asset (ROA) 21

9 Perkembangan Non-perfoming Financing (NPF) 21

10 Perkembangan beban operasional terhadap pendapatan opersional 22 11 Perkembangan equivalent rate pembiayaan (ERP) dan BI rate 23 12 Respon pembiayaan sektor jasa dunia usaha terhadap guncangan

pembiayaan sektor jasa dunia usaha 28

13 Respon pembiayaan sektor jasa dunia usaha terhadap guncangan

jumlah 28

14 Respon pembiayaan sektor jasa dunia usaha terhadap guncangan ROA

dan BOPO 29

15 Respon pembiayaan sektor jasa dunia usaha terhadap guncangan ERP 29

16 FEVD pembiayaan jasa dunia usaha BPRS 30

DAFTAR LAMPIRAN

1 Uji Stasioneritas Data 33

2 Uji Lag Optimum 37

3 Uji Stabilitas VAR 38

4 Uji Johansen Cointegration 38

5 Hasil Estimasi VECM 40

6 Hasil Impulse Response Function 44

PENDAHULUAN

Latar BelakangIndonesia merupakan negara yang menganut sistem perbankan ganda (dual banking system), yaitu perbankan konvensional dan perbankan syariah (Machmud dan Rukmana 2010). Kedua sistem perbankan ini sangat jelas perbedaannya. Perbankan konvensional menggunakan sistem bunga yang diberikan kepada nasabahnya sedangkan perbankan syariah tidak mengenal sistem bunga melainkan menggunakan sistem bagi hasil yang diberikan kepada setiap nasabahnya karena memandang sistem bunga termasuk kategori riba. Penyaluran dana yang dihimpun perbankan syariah dari nasabah digunakan untuk kepentingan disektor-sektor riil serta melihat aspek halal-haramnya, sedangkan pada perbankan konvensional tidak melihat aspek kehalalan. Sistem perbankan syariah tidak mempunyai sistem kredit yang disertai dengan sistem bunga tersebut. Bank syariah menggunakan sistem pembiayaan disertai dengan sistem bagi hasil sebagai imbalannya. Persentase bunga pada perbankan konvensional didasarkan pada modal yang ada sedangkan bagi hasil pada perbankan syariah didasarkan pada keuntungan yang telah dicapai.

Berdasarkan Al Quran surat Al-Hasyr ayat 7 yang artinya, “Apa saja harta

rampasan (fai’i) yang diberikan Allah kepada Rasulnya, (dari harta benda) yang berasal dari penduduk kota-kota maka adalah untuk Allah, untuk Rasul, kaum kerabat, anak-anak yatim, orang-orang miskin dan orang-orang yang dalam perjalanan, sepaya harta itu jangan beredar diantara orang-orang kaya saja diantara kamu. Apa yang diberikan Rasul kepadamu maka terimalah, dan apa yang dilarangnya bagimu, maka tinggalkanlah. Dan bertaqwalah kepada Allah, sesungguhnya Allah amat keras hukumannya”. Surat ini diperintahkan oleh Allah SWT agar harta-harta yang ada dimuka bumi tidak beredar diantara orang-orang kaya saja, sehingga pembiayaan merupakan alternatif agar harta-harta yang ada tidak tertimbun dan dapat tersebar merata.

Salah satu sektor ekonomi yang memiliki peranan penting dalam menunjang keberlangsungan perekonomian Indonesia di sektor riil adalah sektor jasa dunia usaha. Sektor jasa dunia usaha adalah usaha di bidang jasa yang menyediakan layanan bisnis yang berhubungan dengan sesama perusahaan. Perusahaan diindustri ini menawarkan berbagai layanan, termasuk pemasaran dan periklanan, konsultasi, jasa hukum, logistik dan pengiriman, sumber daya manusia, kepegawaian, leasing, keamanan, outsourcing, dan manajemen fasilitas. Sektor jasa dunia usaha memiliki kontribusi yang signifikan terhadap pertumbuhan ekonomi Indonesia. Ketiadaan sektor ini dapat menghambat dunia usaha.

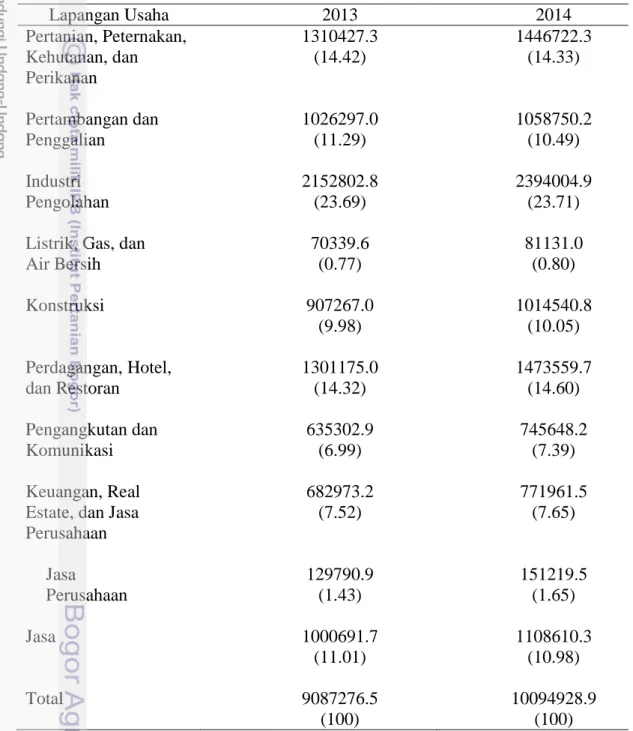

Menurut data Badan Pusat Statistik (BPS) pada tahun 2013-2014 (Tabel 1), kontribusi sektor jasa perusahaan dari tahun 2013-2014 mengalami peningkatan sebesar 0.22 persen dari total PDB Indonesia yang diterima tahun sebelumnya yaitu sekitar 21 428 Miliar rupiah. Data tersebut diambil dari total Produk Domestik Bruto (PDB) Indonesia berdasarkan harga berlaku pada lapangan usaha disektor jasa dunia usaha yang dijelaskan oleh jasa perusahaan. Sektor jasa perusahaan hanya berkontribusi kecil tidak seperti sektor industri pengolahan, pertanian, peternakan, kehutanan, perikanan, perdagangan, hotel, dan restoran

2

yang menempati tiga sektor utama dari total PDB Indonesia. Ini menunjukkan sektor jasa dunia usaha akan terus tumbuh setiap tahun dibandingkan sektor lainnya.

Tabel 1 Total PDB Indonesia berdasarkan harga berlaku menurut lapangan usaha tahun 2013-2014 (Miliar rupiah)

Lapangan Usaha 2013 2014 Pertanian, Peternakan, Kehutanan, dan Perikanan 1310427.3 (14.42) 1446722.3 (14.33) Pertambangan dan Penggalian 1026297.0 (11.29) 1058750.2 (10.49) Industri Pengolahan 2152802.8 (23.69) 2394004.9 (23.71) Listrik, Gas, dan

Air Bersih 70339.6 (0.77) 81131.0 (0.80) Konstruksi 907267.0 (9.98) 1014540.8 (10.05) Perdagangan, Hotel, dan Restoran 1301175.0 (14.32) 1473559.7 (14.60) Pengangkutan dan Komunikasi 635302.9 (6.99) 745648.2 (7.39) Keuangan, Real

Estate, dan Jasa Perusahaan 682973.2 (7.52) 771961.5 (7.65) Jasa Perusahaan 129790.9 (1.43) 151219.5 (1.65) Jasa 1000691.7 (11.01) 1108610.3 (10.98) Total 9087276.5 (100) 10094928.9 (100)

Sumber: Badan Pusat Statistik, 2014 (diolah)

Keterangan: () persentase

Setiap sektor ekonomi memerlukan modal dalam melakukan kegiatan produksi. Bagi para pengusaha UMKM yang baru memulai menjalankan bisnis disektor jasa membutuhkan modal yang cukup banyak. Modal yang diharapkan bagi para pengusaha tersebut adalah pembiayaan dari suatu lembaga yang dapat

3 menanggung sementara besarnya modal tersebut. Perbankan syariah merupakan solusi yang tepat untuk mengatasi masalah pembiayaan ini dengan segala kegiatannya yang berprinsip islami. Sistem bagi hasil yang diterapkan oleh perbankan syariah diyakini dapat menguntungkan pengusaha dan menghapuskan beban bunga secara berkelanjutan sehingga cocok dijadikan alternatif terbaik dalam memberikan pembiayaan pada sektor jasa dunia usaha.

Bank Pembiayaan Rakyat Syariah (BPRS) adalah bagian dari industri perbankan syariah yang fokus menyediakan layanan pembiayaan selain BUS dan UUS. BPRS juga melakukan pembiayaan sektor jasa dunia usaha. Dapat dilihat dari (Tabel 2), persentase BPRS dalam melakukan pembiayaan disektor jasa dunia pada tahun 2011-2015 mengalami fluktuasi setiap tahunnya. Sektor jasa dunia usaha merupakan sektor yang alokasi pembiayaannya cukup besar walaupun persentasenya lebih rendah dari pada sektor perdagangan, hotel, dan restoran. Tabel 2 Persentase pembiayaan BPRS di Indonesia berdasarkan sektor ekonomi

tahun 2011 hingga 2015 (persen)

Sumber: Statistik Perbankan Syariah, 2015 (diolah)

Keterangan : dalam persen

Perumusan Masalah

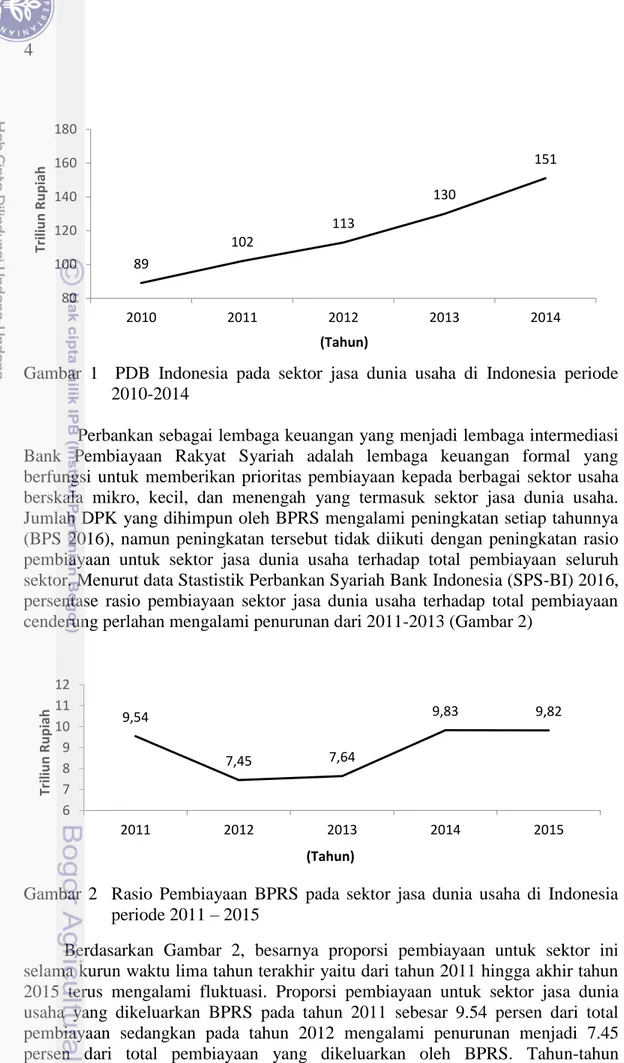

Sektor jasa dunia usaha merupakan salah satu sektor yang memiliki peran penting bagi perekonomian Indonesia. Hal tersebut dapat ditunjukkan oleh produk domestik bruto (PDB) pada sektor jasa dunia usaha yang terus meningkat setiap tahunnya (Gambar 1). Berdasarkan data Badan Pusat Statistik (BPS) pertumbuhan Produk Domestik Bruto Indonesia selalu meningkat, dapat dilihat pada gambar dari tahun 2010 total PDB Indonesia sebesar 89 Triliun rupiah terus bertambah hingga pada tahun 2014 besar PDB yang diperoleh Indonesia mencapai 151 Triliun rupiah. Perlunya pembiayaan terhadap sektor ini karena adanya dorongan dari seluruh elemen masyarakat sehingga ketiadaan sektor ini dapat menghambat kinerja perekonomian Indonesia.

Sektor Ekonomi 2011 2012 2013 2014 2015

Pertanian, kehutanan,

dan sarana pertanian 8.37 9.88 8.78 6.52 6.19

Pertambangan 0.09 0.22 0.14 0.14 0.17

Perindustrian 1.26 0.88 0.90 1.06 0.87

Listrik, gas, dan air 0.10 0.11 0.17 0.19 0.19

Konstruksi 3.46 3.52 3.54 4.74 5.89 Perdagangan, Restoran, dan hotel 37.61 34.40 32.57 31.47 29.42 Pengangkutan, pergudangan, dan komunikasi 1.36 1.90 1.60 1.66 1.53

Jasa dunia usaha 9.54 7.45 7.64 9.83 9.82

Jasa sosial/masyarakat 3.44 6.39 8.23 9.16 9.54

Lain-lain 34.76 35.25 36.44 35.24 36.38

4

Gambar 1 PDB Indonesia pada sektor jasa dunia usaha di Indonesia periode 2010-2014

Perbankan sebagai lembaga keuangan yang menjadi lembaga intermediasi Bank Pembiayaan Rakyat Syariah adalah lembaga keuangan formal yang berfungsi untuk memberikan prioritas pembiayaan kepada berbagai sektor usaha berskala mikro, kecil, dan menengah yang termasuk sektor jasa dunia usaha. Jumlah DPK yang dihimpun oleh BPRS mengalami peningkatan setiap tahunnya (BPS 2016), namun peningkatan tersebut tidak diikuti dengan peningkatan rasio pembiayaan untuk sektor jasa dunia usaha terhadap total pembiayaan seluruh sektor. Menurut data Stastistik Perbankan Syariah Bank Indonesia (SPS-BI) 2016, persentase rasio pembiayaan sektor jasa dunia usaha terhadap total pembiayaan cenderung perlahan mengalami penurunan dari 2011-2013 (Gambar 2)

Gambar 2 Rasio Pembiayaan BPRS pada sektor jasa dunia usaha di Indonesia periode 2011 – 2015

Berdasarkan Gambar 2, besarnya proporsi pembiayaan untuk sektor ini selama kurun waktu lima tahun terakhir yaitu dari tahun 2011 hingga akhir tahun 2015 terus mengalami fluktuasi. Proporsi pembiayaan untuk sektor jasa dunia usaha yang dikeluarkan BPRS pada tahun 2011 sebesar 9.54 persen dari total pembiayaan sedangkan pada tahun 2012 mengalami penurunan menjadi 7.45 persen dari total pembiayaan yang dikeluarkan oleh BPRS. Tahun-tahun berikutnya hingga tahun 2015 proporsi pembiayaan untuk sektor ini sudah mulai

89 102 113 130 151 80 100 120 140 160 180 2010 2011 2012 2013 2014 Tr ili u n R u p iah (Tahun) 9,54 7,45 7,64 9,83 9,82 6 7 8 9 10 11 12 2011 2012 2013 2014 2015 Tr ili u n R u p iah (Tahun)

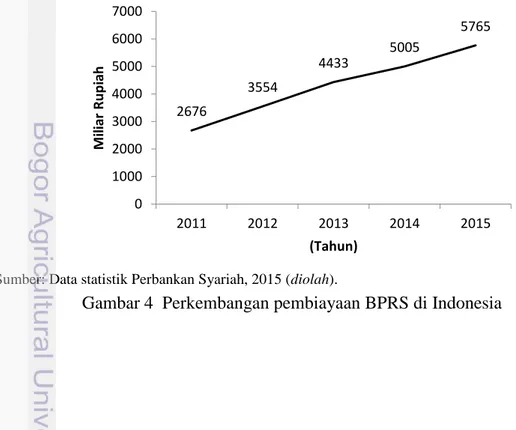

5 stabil diangka 9.82 persen. Nilai tersebut masih rendah dibandingkan sektor lain seperti pembiayaan sektor perdagangan, hotel, dan restoran (29.42 persen). Hal ini berbeda dengan total pembiayaan yang diberikan oleh BPRS terhadap semua sektor ekonomi yang selalu mengalami peningkatan. Menurut data Statistik Perbankan Syariah, total pembiayaan yang dikeluarkan oleh BPRS dari tahun 2011 hingga tahun 2015 terus mengalami peningkatan. Total pembiayaan yang dikeluarkan BPRS pada tahun 2011 adalah sebesar Rp 2 676 Miliar. Total pembiayaan tersebut mengalami peningkatan hingga tahun 2015 mencapai Rp 5 765 Miliar. Peningkatan pembiayaan yang dikeluarkan oleh BPRS tersebut dapat dikatakan cukup besar.

Berdasarkan uraian diatas, faktor-faktor apa saja yang memengaruhi fluktuasi rasio pembiayaan sektor jasa dunia usaha terhadap total pembiayaan pada BPRS perlu diteliti sehingga dapat dirumuskan dalam beberapa pertanyaan yang akan ditelaah pada penelitian ini, yaitu:

1. Bagaimana perkembangan pembiayaan sektor jasa dunia usaha BPRS di Indonesia?

2. Faktor-faktor apa saja yang memengaruhi terhadap pembiayaan sektor jasa dunia usaha BPRS di Indonesia?

3. Bagaimana respon guncangan dan kontribusi setiap variabel terhadap pembiayaan sektor jasa dunia usaha BPRS di Indonesia

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan di atas maka tujuan dari penelitian ini adalah:

1. Menggambarkan perkembangan pembiayaan sektor jasa dunia usaha pada BPRS di Indonesia.

2. Menganalisis faktor-faktor yang memengaruhi terhadap pembiayaan sektor jasa dunia usaha pada BPRS di Indonesia.

3. Menganalisis respon guncangan dan kontribusi setiap variabel terhadap pembiayaan sektor jasa dunia usaha BPRS di Indonesia.

Manfaat Penelitian Manfaat dari dilakukannya penelitian ini antara lain:

1. Bagi pemerintah dan instansi perbankan syariah khususnya BPRS, diharapkan dapat memberikan masukan dan bahan pertimbangan dalam pengambilan keputusan terkait dengan pembiayaan disektor jasa dunia usaha.

2. Bagi Masyarakat, penelitian ini dapat memberi pengetahuan mengenai peran BPRS dalam mengembangkan sektor jasa dunia usaha di Indonesia. 3. Bagi akademisi, memberikan kontribusi untuk pengembangan ilmu dan

pengetahuan baik kepada penulis ataupun pembaca khususnya terkait pembiyaan BPRS serta sektor jasa dunia usaha.

Batasan Masalah Penelitian

Penelitian ini dilakukan untuk melihat perkembangan pembiayaan sektor jasa dunia usaha dan menganalisis faktor-faktor yang memengaruhi pembiayaan

6

sektor jasa dunia usaha yang dibatasi hanya pada BPRS di Indonesia tidak termasuk Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS). Ketersediaan data publikasi BPRS untuk pembiayaan sektoral penelitian ini menggunakan data bulanan dengan periode dari Januari 2011 sampai dengan Desember 2015. Faktor-faktor yang akan diteliti berasal dari sisi internal maupun eksternal BPRS itu sendiri. Variabel internal terdiri dari jumlah Dana Pihak Ketiga (DPK), Equivalent Rate Pembiayaan (ERP), Non-performing Financing

(NPF), Beban Operasional terhadap Pendapatan Operasional (BOPO), dan Return on Assets (ROA). Variabel eksternal yang digunakan dalam penelitian ini adalah BI rate.

TINJAUAN PUSTAKA

Jasa Dunia UsahaIndustri jasa dunia usaha merupakan perusahaan yang menyediakan layanan bisnis yang berhubungan dengan sesama perusahaan. Perusahaan di industri ini menawarkan berbagai layanan, termasuk pemasaran dan periklanan, konsultasi, jasa hukum, logistik dan pengiriman, sumber daya manusia, kepegawaian,

leasing, keamanan, outsourcing, dan manajemen fasilitas.

Industri layanan bisnis sangat terfragmentasi. Produksi dalam industri ini dibagi di antara banyak perusahaan yang berbeda, tidak ada satu perusahaan pun yang memiliki pangsa cukup besar dari pasar untuk dapat mempengaruhi arah atau harga tingkat industri.

Industri jasa dunia usaha adalah industri yang sangat luas meliputi berbagai kategori dari operasi bisnis, semua dari mereka memberikan beberapa jenis layanan non-keuangan kepada perusahaan lain. Layanan tersebut meliputi periklanan, pemasaran, konsultasi, logistik (termasuk perjalanan dan fasilitas layanan), penanganan limbah, layanan kepegawaian, pengiriman, administrasi, dan layanan keamanan untuk beberapa nama. Hampir setiap bisnis beroperasi memiliki kebutuhan untuk setidaknya satu dari berbagai jenis layanan yang ditawarkan oleh industri.

Perusahaan pemasaran bertanggung jawab untuk meningkatkan penjualan dari perusahaan klien dengan membantu keuntungan perusahaan pelanggan baru serta menjaga orang-orang saat ini. Jasa hukum diperlukan untuk menangani transaksi bisnis, serta untuk tujuan litigasi. Logistik dan perusahaan pelayaran bertanggung jawab untuk menghubungkan bisnis ke bisnis atau konsumen lain dengan mengumpulkan, menyimpan, mengangkut, dan memberikan produk perusahaan penetapan staf untuk orang yang membutuhkan pekerjaan, sementara atau permanen, dengan perusahaan yang membutuhkan karyawan yang memenuhi syarat.

Perusahaan leasing memenuhi kebutuhan klien untuk barang tertentu tanpa memerlukan pembelian penuh. Keamanan perusahaan bertanggung jawab untuk menjaga aset perusahaan aman. Perusahaan konsultasi berada dalam bisnis pemenuhan kebutuhan untuk keahlian bahwa klien tidak dapat memenuhi sendiri. Perusahaan-perusahaan ini dapat menawarkan profesional, ilmiah, teknis atau konsultasi, manajemen atau konsultasi strategi, atau sumber daya manusia

7 konsultasi (Global Edge 2014). Dalam publikasi yang dikeluarkan Badan Pusat Statistik (BPS), sektor jasa dunia usaha didefinisikan sebagai jasa perusahaan yang merupakan subsektor dari sektor keuangan, real estate dan jasa perusahaan.

Bank Pembiayaan Rakyat Syariah

Bank Pembiayaan Rakyat Syariah (BPRS) menurut UU Perbankan No. 7 tahun 1992 adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka tabungan dan atau bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR yang operasinya menggunakan prinsip-prinsip syariah. Sedangkan menurut UU No. 10 tahun 1998 (pasal 1 ayat 4), disebutkan bahwa BPR adalah lembaga keuangan bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah.

Pelaksanakan BPR yang melakukan kegiatan usaha berdasarkan prinsip syariah selanjutnya diatur menurut SK Direktur BI No. 32/36/KEP/DIR/1999 tanggal 12 Mei 1999 tentang BPR berdasarkan prinsip syariah.

Tujuan Pendirian BPRS

1. Meningkatkan kesejahteraan ekonomi umat Islam, terutama golongan masyarakat ekonomi lemah terutama di daerah.

2. Menambah lapangan kerja.

3. Membina semangat ukhuwah islamiyah melalui kegiatan ekonomi.

Usaha BPRS

1. Simpanan amanah

Disebut dengan simpanan amanah karena bank menerima titipan amanah dari nasabah. Disebut titipan amanah karena bentuk perjanjiannya adalah wadiah, yaitu titipan yang tidak menanggung resiko. Namun, bank akan memberikan bonus dari bagi hasil keuntungan yang diperoleh melalui pembiayaan kepada nasabahnya.

2. Tabungan wadiah

Dalam tabungan ini bank menerima tabungan dari nasabah dalam bentuk tabungan bebas, sedangkan akad yang diikat adalah wadiah yang tidak menanggung resiko namun bank memberikan bonus kepada nasabah, hasil dari bagi hasil dan kegiatan pembiayaan kredit kepada nasabah lainnya.

3. Deposito wadiah mudharabah

Dalam produk ini bank menerima deposito berjangka dari nasabahnya. Akad yang dilakukan dapat berbentuk wadiah dan mudharabah.

Selain itu, BPRS dapat pula bertindak sebagai baitul maal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, wakaf, hibah atau dana sosial lainnya.

Sementara, dalam menyalurkan dana, BPRS mempunyai jasa-jasa sebagai berikut:

8

Dalam pembiayaan mudharabah bank melakukan akad dengan nasabah. Bank menyediakan modal usaha untuk proyek yang dikelola oleh pengusaha. Keuntungannya akan dibagi hasil sesuai kesepakatan.

2. Pembiayaan Musyarakah

Bank dan pengusaha berjanji bersama-sama membiayai suatu proyek yang dikelola bersama-sama. Keuntungannya dibagi sesuai porsi modal. 3. Pembiayaan bai’ Bithaman Ajil

Bank menyediakan dana untuk pembelian suatu barang/aset yang dibutuhkan oleh nasabah guna mendukung usahanya.

Namun begitu, sesuai UU Perbankan No. 10 tahun 1998, BPRS hanya dapat melaksanakan usaha-usaha sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau bentuk lainnya.

2. Memberikan kredit.

3. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah sesuai dengan ketentuan yang ditetapkan oleh BI.

4. Menempatkan dananya dalam bantuk SBI, deposito berjangka, sertifikat deposito dan tabungan pada bank lainnya.

Pembatasan usahan BPRS secara lebih tegas dijelaskan dalam pasal 27 SK Direktur BI No. 32/36/KEP/DIR/1999. Menurut SK ini, kegiatan operasional BPRS adalah:

1. Menghimpun dana dari masyarakat dalam bentuk:

a. Tabungan berdasarkan prinsip wadiah dan mudharabah. b. Deposito berjangka berdasarkan mudharabah.

c. Bentuk lain yang menggunakan prinsip wadiah dan mudharabah. 2. Melakukan penyaluran dana melalui pembiayaan.

3. Melakukan kegiatan lain yang lazim dilakukan BPRS sepanjang disetujui DSN.

BPRS tidak diizinkan untuk menerima dana dalam bentuk giro, dan dilarang untuk :

a. Melakukan kegiatan usaha valuta asing. b. Melakukan penyertaan modal.

c. Melakukan usaha perasuransian.

Definisi Pembiayaan Syariah

Menurut Antonio (2001) pembiayaan adalah pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998, pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antar bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Pembiayaan Syariah menurut UU No. 21 pasal 1 ayat 25 Tahun 2008, pembiayaan berdasarkan prinsip syariah adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa: transaksi bagi hasil dalam bentuk

9 sewa beli dalam bentuk ijarah muntahiya bittamlik, transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna’, transaksi pinjam meminjam dalam bentuk piutang qardh, dan transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Pembiayaan berdasarkan prinsip syariah terbagi ke dalam beberapa kategori yaitu pembiayaan yang berdasarkan bagi hasil (penyertaan modal), pembiayaan dengan prinsip jual beli (ba’i), dan pembiayaan dengan prinsip ijarah.

Pembiayaan yang berdasarkan jual beli ditujukan untuk memiliki barang, terdiri dari murabahah, salam, dan istishna’. Pembiayaan dengan prinsip bagi hasil digunakan untuk usaha kerja sama yang ditujukan guna mendapatkan barang dan jasa sekaligus, terdiri dari mudharabah dan musyarakah. Sedangkan pembiayaan dengan prinsip sewa ditujukan untuk mendapatkan jasa, terdiri dari ijarah dan

ijarah muntahia bit-tamlik. Pembiayaan syariah juga terdiri dari debt financing

dan equity financing. Murabahah, salam, dan istishna termasuk debt financing,

sedangkan yang termasuk equity financing adalah musyarakah, mudharabah, dan

ijarah.

Kinerja BPRS Dana Pihak Ketiga

Menurut Kasmir dalam bukunya Dasar-Dasar Perbankan (2002:64), Dana Pihak Ketiga adalah dana yang berasal dari masyarakat luas yang merupakan sumber dana terpenting bagi kegiatan operasional suatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasionalnya dari sumber dana ini.

Menurut UU Perbankan No. 10 Tahun 1998, Dana Pihak Ketiga merupakan dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan, dan atau bentuk lainnya. Sumber dana ini merupakan sumber dana terpenting bagi operasional perbankan, terdiri dari:

1. Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan.

2. Deposito adalah simpanan yang penarikannya hanya dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

3. Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya.

Dalam perbankan syariah, sumber Dana Pihak Ketiga (DPK) terdiri dari giro syariah, tabungan syariah, dan deposito syariah.

Giro Syariah

Giro syariah adalah giro yang dijalankan berdasarkan prinsip-prinsip syariah. Dewan Syariah Nasionl (DSN) telah mengeluarkan fatwa yang

10

menyatakan bahwa prinsip wadiah dan mudharabah adalah giro yang dibenarkan secara syariah.

Tabungan Syariah

Tabungan syariah adalah tabungan yang dijalankan berdasarkan prinsip-prinsip syariah. Dewan Syariah Nasional (DSN) telah mengeluarkan fatwa yang menyatakan bahwa tabungan yang dibenarkan adalah tabungan yang berdasarkan prinsip wadiah dan mudharabah.

Deposito Syariah

Deposito syariah adalah deposito yang dijalankan berdasarkan prinsip syariah. Dewan Syariah Nasional MUI telah mengeluarkan fatwa bahwa deposito yang dibenarkan adalah deposito yang berdasarkan prinsip mudharabah. Bank Syariah bertindak sebagai mudharib (pengelola dana), sedangkan nasabah bertindak sebagai shahibul maal (pemilik dana).

Equivalent Rate Pembiayaan (ERP)

Equivalent Rate Pembiayaan (ERP) adalah tingkat bagi hasil/margin/fee rata-rata pembiayaan yang dibebankan oleh perbankan syariah dari suatu penanaman dana atau penghimpunan dana perbankan.

Non Performing Financing (NPF)

Non Performing Financing (NPF) merupakan rasio yang menggambarkan jumlah pembiayaan bermasalah terhadap total pembiayaan yang diberikan oleh bank. Dengan kata lain, NPF merupakan indikator yang menunjukkan kerugian akibat risiko kredit. Kategori NPF menurut Bank Indonesia terdiri dari kurang lancar, diragukan, dan macet. Nilai NPF sangat berpengaruh terhadap penyaluran pembiayaan. Apabila nilai NPF tinggi, maka bank akan lebih berhati-hati untuk menyalurkan dana sehingga jumlah pembiayaan menurun. Rumus NPF:

NPF =

Biaya Operasional per Pendapatan Operasional (BOPO)

Biaya Operasional per Pendapatan Operasional (BOPO) merupakan perhitungan efisiensi bank dengan cara membandingkan antara biaya operasional dengan pendapatan operasional. Semakin kecil rasio ini maka semakin baik karena menggambarkan bahwa biaya operasional yang dikeluarkan lebih kecil dibandingkan dengan pendapatan operasionalnya. Rumus yang digunakan untuk mengukur BOPO adalah sebagai berikut:

BOPO =

Return on Assets

Return on Assets (ROA) merupakan rasio keuangan yang mengukur kemampuan bank dalam menghasilkan laba. Rasio ini juga dapat menggambarkan tingkat efisiensi suatu bank. Nilai ROA sangat penting, karena rasio ini mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset produktif

11 yang dananya sebagian besar berasal dari Dana Pihak Ketiga (DPK). Semakin besar ROA maka semakin besar tingkat keuntungan yang dicapai oleh suatu perusahaan dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset. Standar nilai ROA menurut Bank Indonesia sekurang-kurangnya adalah 1.2 persen. Semakin tinggi nilai ROA, maka semakin sehat bank tersebut. Rumus yang digunakan untuk mengukur ROA adalah sebagai berikut:

ROA = Suku Bunga Bank Indonesia (BI Rate)

BI Rate adalah suku bunga yang ditetapkan oleh Bank Indonesia yang merupakan cerminan sikap stance kebijakan moneter. Nilai BI rate merupakan acuan bagi bank konvensional dalam menetapkan suku bunga kredit, sehingga BI

rate dapat berpengaruh terhadap permintaan dan penyaluran kredit atau pembiayaan perbankan.

Penelitian Terdahulu

Penelitian mengenai faktor yang memengaruhi pembiayaan syariah terhadap sektor ekonomi industri memang telah banyak dilakukan, tetapi penelitian yang memfokuskan pada sektor jasa dunia usaha di BPRS masih belum dilakukan. Maka penelitian ini akan membahas tentang faktor yang memengaruhi pembiayaan syariah sektor jasa dunia usaha dikaitkan dengan beberapa literatur sebagai berikut.

Penelitian yang dilakukan oleh Kusumawati (2013) tentang Analisis Pembiayaan Sektor Konstruksi Pada Perbankan Syariah di Indonesia. Penelitian ini mengkaitkan pengembangan sektor konstruksi dengan perbankan melalui akses pemberian kredit. Penelitian ini menggunakan Vector Error Correction Model (VECM) dengan menggunakan data bulanan periode 2006 hingga 2012. Hasil penelitian ini menunjukan, guncangan pada FDR, SBI, IPI, INF, dan ERP akan direspon positif rasio pembiayaan sektor jasa dunia usaha, sedangkan guncangan pada variabel DPK, SBK, NPF, Bonus SBIS dan PUAS akan direspon negatif oleh rasio pembiayaan perbankan syariah.

Penelitian tentang Analisis Faktor-faktor Penentu Pembiayaan Pada Sektor Pengangkutan dan Komunikasi di Indonesia oleh Yozar (2015). Penelitian ini mengkaji tentang pengaruh, respon guncangan, dan kontribusi kategori kinerja perbankan, kondisi makroekonomi, rate of return, dan instrumen moneter terhadap rasio pembiayaan sektor pengangkutan, perdagangan, dan komunikasi (PPK) pada perbankan syariah. Hasil penelitian menunjukkan bahwa pada jangka pendek variabel Dana Pihak Ketiga (DPK) berpengaruh negatif secara signifikan terhadap rasio pembiayaan PPK dan pada jangka panjang variable Non Performing Financing (NPF), tingkat inflasi (INF), equivalent rate pembiayaan (ERP), Pasar Uang Antar Bank berdasarkan prinsip Syariah (PUAS), suku bunga kredit (SBK) secara signifikan berpengaruh negatif terhadap rasio pembiayaan PPK sedangkan variabel Industrial production Index (IPI) dan bonus Sertifikat Bank Indonesia Syariah (BSBIS) secara signifikan berpengaruh positif.

12

Adzimatinur (2014) meneliti tentang faktor-faktor yang memengaruhi besaran pembiayaan perbankan syariah di Indonesia tahun 2010 sampai tahun 2013. Variabel yang digunakan dalam penelitian tersebut terdiri dari tingkat bagi hasil, DPK, NPF, FDR, ROA, dan BOPO. Metode penelitian yang digunakan yaitu Vector Error Correction Model (VECM). Hasil penelitian menunjukkan bahwa variabel tingkat bagi hasil, DPK, dan FDR memiliki pengaruh signifikan dan positif terhadap pembiayaan pada jangka panjang sedangkan NPF berpengaruh signifikan dan negatif terhadap pembiayaan. ROA dan BOPO tidak signifikan berpengaruh terhadap pembiayaan. Sementara itu, respon pembiayaan terhadap guncangan pembiayaan itu sendiri, NPF, dan ROA direspon positif oleh pembiayaan dan akan stabil pada jangka panjang, sedangkan untuk guncangan yang terjadi pada tingkat bagi hasil, DPK, FDR, dan BOPO direspon negatif oleh pembiayaan

Nugraha (2014) meneliti tentang faktor-faktor yang memengaruhi pembiayaan sektor jasa dunia usaha pada BUS dan UUS di Indonesia pada tahun 2009 sampai tahun 2013. Variabel yang digunakan dalan penelitian tersebut terdiri dari, tingkat bagi hasil, suku bunga kredit (SBK) bank umum, DPK, NPF, FDR, IPI, dan inflasi. Metode penelitian yang digunakan yaitu Ordinary Least Square

(OLS). Hasil penelitian menunjukan bahwa variabel, suku bunga kredit (SBK) bank umum, DPK, NPF, FDR, dan inflasi memiliki pengaruh signifikan dan positif terhadap pembiayaan pada sektor jasa dunia usaha. Namun, tingkat bagi hasil memiliki pengaruh signifikan negatif dan IPI merupakan variabel yang tidak berpengaruh pada taraf nyata lima persen.

Penelitian yang dilakukan oleh Suryadi (2014) meneliti tentang pembiayaan sektor perdagangan, hotel, dan restoran (PHR) pada perbankan syariah di Indonesia. Metode analisis yang digunakan adalah Vector Error Correection Model (VECM) dengan variabel yang menggambarkan kinerja perbankan, kondisi makro, instrumen moneter, dan return pembiayaan. Variabel yang diteliti adalah DPK, NPF, IPI, INF, PUAS, BSBIS, ERP, dan SBK. Hasil penelitiannya menunjukkan bahwa, guncangan IPI, SBK, dan ERP akan direspon signifikan positif oleh rasio pembiayaan sektor perdagangan, hotel, dan restoran (PHR). Sedangkan guncangan pada variabel DPK, NPF, BSBIS, dan INF akan direspon negatif oleh rasio pembiayaan sektor PHR. Sementara variabel IPI tidak signifikan positif dan PUAS akan direspon secara tidak signifikan negatif.

Kerangka Pemikiran

Pembiayaan oleh Bank Pembiayaan Rakyat Syariah (BPRS) dilakukan pada sektor-sektor ekonomi. Salah satunya yaitu sektor jasa dunia usaha. Proporsi pembiayaan pada sektor ini mengalami fluktuasi, sedangkan total Produk Domestik Bruto (PDB) dan jumlah Dana Pihak Ketiga (DPK) di BPRS Indonesia meningkat setiap tahunnya. Selain dari jumlah DPK rasio pembiayaan dapat dilihat dari kinerja BPRS lainnya yang merupakan faktor internal dari pembiayaan, seperti Non-Performing Finannce (NPF), Beban Opersional terhadap Pendapatan Operasional (BOPO), dan Return On Asset (ROA) serta tingkat bagi hasil dari pembiayaan (ERP) itu sendiri. Faktor eksternal yang mampu menentukan pembiayaan pada sektor ini yaitu BI rate sebagai acuan suku bunga.

13 Pembiayaan sektor jasa dunia usaha bank pembiayaan rakyat syariah (BPRS) dikhususkan untuk para pebisnis yang bergerak dibidang dunia usaha skala, mikro, kecil, maupun menengah agar tidak sulit untuk mendapatkan modal awal dalam menjalankan suatu usaha. Berdasarkan faktor-faktor yang ada pada kinerja BPRS dan diluar kinerja BPRS akan dilihat guncangan yang terjadi terhadap pembiayaan yang dilakukan serta kontribusi dari faktor-faktor tersebut yang memberikan peranan yang paling besar. Terakhir, perlunya saran dan rekomendasi kebijakan dari BPRS sendiri dalam melihat respon guncangan yang terjadi dan faktor yang memberikan kontribusi besar saat melakukan pembiayaan disektor jasa dunia usaha.

Gambar 3 Kerangka Pemikiran

Pembiayaan Sektor Jasa Dunia Usaha Skala Mikro, Kecil, Menengah Kinerja BPRS: DPK NPF BOPO ROA Tingkat Bagi Hasil Pembiayaan Faktor Eksternal: BI rate Fluktuasi Rasio Pembiayaan Sektor Jasa Dunia Usaha Bank

Pembiayaan Rakyat Syariah (BPRS)

Respon Terhadap

Guncangan Struktur Kontribusi

Saran dan Rekomendasi Kebijakan

14

Hipotesis Penelitian

Berdasarkan pokok permasalahan dan kerangka pemikiran di atas, diperoleh hipotesis yang akan diuji kebenarannya dalam penelitian ini. Adapun hipotesis yang diberikan dalam penelitian ini adalah sebagai berikut:

1. Jumlah Dana Pihak Ketiga (DPK) berpengaruh positif terhadap pembiayaan sektor jasa dunia usaha

2. Return On Asset (ROA) berpengaruh positif terhadap pembiayaan sektor jasa dunia usaha

3. Equivalent Rate Pembiayaan (ERP) berpengaruh negatif terhadap pembiayaan sektor jasa dunia usaha

4. Non Performing Financing (NPF) berpengaruh negatif terhadap pembiayaan sektor jasa dunia usaha

5. BOPO berpengaruh negatif terhadap pembiayaan sektor jasa dunia usaha 6. BI Rate berpengaruh negatif terhadap pembiayaan sektor jasa dunia usaha

METODE PENELITIAN

Jenis PenelitianJenis penelitian ini merupakan penelitian dengan metode kuantitatif dan data yang digunakan dalam penelitian ini adalah data sekunder, berupa data deret waktu (time series)data bulanan dalam kurun waktu lima tahun.

Sumber Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan statistik perbankan syariah Otoritas Jasa Keuangan (OJK), yaitu data laporan keuangan bulanan Bank Pembiayaan Rakyat Syariah (BPRS) yang ada di Indonesia dari tahun 2011 sampai dengan Desember 2015 dan data lainnya yang relevan untuk mendukung penelitian ini.

Metode Analisis dan Pengolahan Data

Metode analisis dan pengolahan data yang digunakan dalam penelitian ini adalah metode deskriptif dan metode kuantitatif. Metode deskriptif dilakukan untuk menggambarkan data yang akan digunakan dan untuk memudahkan dalam penafsiran. Metode kuantitatif digunakan untuk menganalisis faktor-faktor yang secara signifikan memengaruhi pembiayaan jasa dunia usaha pada BPRS dengan menggunakan analisis deret waktu (time series).

Juanda dan Junaidi (2012) menyatakan bahwa sebagian besar model-model ekonometrika deret waktu adalah model struktural atau teoritis, yaitu model yang dibangun berdasarkan teori ekonomi yang ada. Estimasi model ini dapat memberikan informasi numerik maupun data untuk menguji teori yang ada. Namun, sering kali teori ekonomi belum mampu menentukan spesifikasi yang tepat untuk model dikarenakan fenomena ekonomi yang ada terlalu kompleks. Vector Autoregressive

15 karena model VAR dibangun dengan pendekatan yang meminimalkan teori agar dapat menangkap fenomena yang ada.

Alat analisis yang digunakan dalam penelitian ini adalah metode Vector Autoregression (VAR) apabila data yang digunakan stasioner dan tidak ada kointegrasi, sedangkan apabila data yang digunakan stasioner dan ada kointegrasi maka digunakan metode Vector Error Correction Model (VECM). Oleh karena itu, sebelum melakukan analisis menggunakan metode VAR/VECM, diperlukan beberapa pengujian, di antaranya uji stasioneritas (unit root test), uji stabilitas VAR, uji lag optimum, dan uji kointegrasi. Selanjutnya, akan dilakukan VECM,

Impuls Respon Function (IRF), dan Forecasting Error Variance Decomposition

(FEVD). Kemudian proses analisis data dalam penelitian ini dilakukan dengan menggunakan bantuan software Microsoft Excel 2013 dan Eviews 6.

.

Vector Autoregression (VAR)

Vector Auto Regression (VAR), yaitu model ekonometrika yang dibangun berdasarkan hubungan antarvariabel yang mengacu pada model dan digunakan untuk melihat hubungan kausalitas antarvariabel. Model ini pertama kali digunakan dan dikembangkan oleh Cristoper A. Sims pada tahun 1980.

VAR dengan ordo p dan n buah variabel tak bebas pada periode t dapat dimodelkan sebagai berikut:

= + + .... + +

Di mana:

: vektor variabel tak bebas

: vektor intersep berukuran n x 1

: matriks koefisien/parameter berukuran n x n untuk setiap i = 1,2,...,p : vektor error berukuran n x 1

Asumsi yang harus dipenuhi dalam analisis VAR adalah semua variabel tidak bersifat stasioner pada level dan tidak ada kointegrasi. Oleh karena itu, sebelum melakukan analisis VAR, dilakukan terlebih dahulu uji stasioneritas (unit root test) dan uji kointegrasi. Apabila tidak stasioner pada tingkat level dan terkointegrasi, maka akan dilakukan analisis Vector Error Correction Model

(VECM) (Gujarati 2006). Uji Stasioneritas

Uji stasioneritas merupakan langkah awal yang digunakan untuk mengestimasi model. Jika estimasi dilakukan dengan menggunakan data yang tidak stasioner maka akan memberikan hasil regresi yang palsu atau disebut sebagai spurious regression (Gujarati 2006).

Uji stasioneritas dapat dilakukan dengan metode ADF sesuai dengan bentuk tren deterministik yang dikandung oleh setiap variabel. Hasil series stasioner akan berujung pada penggunaan VAR dengan metode standar. Sementara series nonstasioner akan berimplikasi pada dua pilihan VAR, yaitu VAR dalam bentuk

first difference atau VECM.

Adanya variabel nonstasioner meningkatkan kemungkinan keberadaan hubungan kointegrasi antarvariabel. Maka pengujian kointegrasi diperlukan untuk mengetahui keberadaan hubungan tersebut. Pengujian kointegrasi sebaiknya tetap dilakukan pada data stasioner, mengingat terdapatnya kemungkinan kesalahan pengambilan kesimpulan pengujian unit root terkait dengan the power of test.

16

Uji Stabilitas VAR

Stabilitas VAR dapat dilakukan dengan menghitung akar-akar dari fungsi polinomial atau dikenal dengan roots of characteristic polinomial. Hal ini dapat dilihat dari nilai modulus di tabel AR roots-nya, jika semua akar dari fungsi polinomial berada di dalam unit circle atau jika nilai modulus kurang dari 1 maka model VAR tersebut dianggap stabil sehingga Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD) yang dihasilkan dianggap valid (Firdaus 2011).

Uji Lag Optimal

Penentuan lag optimum ini sangat penting dalam model VAR karena pengujian ini digunakan untuk menunjukkan berapa lama reaksi suatu variabel terhadap variabel lainnya dan juga dapat digunakan untuk menghilangkan autokorelasi dalam sebuah sistem VAR (Firdaus 2011). Pengujian lag optimal dapat menggunakan beberapa informasi yaitu dengan menggunakan Akaike Information Criterion (AIC), Schwarz Criterion (SC) dan Hannan-Quinn Criterion (HQ).

Uji Kointegrasi

Menurut Juanda dan Junaidi (2012), kointegrasi adalah suatu hubungan jangka panjang antara peubah-peubah yang meskipun secara individual tidak stasioner, tetapi kombinasi linier antara peubah tersebut dapat menjadi stasioner. Dua variabel yang tidak stasioner sebelum dideferensi namun stasioner pada first difference, besar kemungkinan akan terjadi kointegrasi, artinya terdapat hubungan jangka panjang di antara keduanya (Firdaus 2011).

Ada beberapa metode pengujian kointegrasi yaitu uji kointegrasi Engle-Granger, uji Cointegrating Regression Durbin Watson (CRDW), dan Johannsen Cointegrating Test. Pengujian kointegrasi dalam penelitian ini menggunakan

Johannsen Cointegrating Test. Apabila nilai trace statistic lebih besar dari nilai kritis (critical value) maka terjadi kointegrasi.

Uji Vector Error Correction Model (VECM)

Model VAR memiliki beberapa bentuk, salah satunya adalah model VAR yang terestriksi (restricted VAR) atau disebut juga Vector Error Correction Model (VECM). Model ini digunakan apabila terdapat data yang tidak stasioner pada level dan terkointegrasi, artinya terdapat hubungan jangka panjang. Istilah

Vector Error Correction Model (VECM) digunakan karena adanya koreksi secara bertahap melalui penyesuaian jangka pendek terhadap deviasi dari long run equilibrium model (Juanda dan Junaidi 2012). Adapun model VECM secara umum dapat dinyatakan sebagai berikut:

Δ = +

+ ... + + ∑

Δ +

Di mana:

= vektor yang berisi variabel yang dianalisis dalam penelitian = vektor intersep

= vektor koefisien regresi = time trend

= β’ di mana b’mengandung persamaan kointegrasi jangka panjang

17 = matriks koefisien regresi

k-1 = ordo VECM dari VAR = error term

Uji Impuls Respon Function (IRF)

Firdaus (2011) mendefinisikan Impulse Response Function (IRF) sebagai metode yang digunakan untuk menentukan respon suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel misalnya ke-i

tidak hanya berpengaruh terhadap variabel ke-i tersebut tetapi ditransmisikan kepada variabel endogen lainnya melalui struktur dinamis atau struktur lag dalam VECM. IRF dapat mengukur pengaruh suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan di masa yang akan datang.

Forecasting Error Variance Decomposition (FEVD)

Metode yang dapat dilakukan untuk melihat bagaimana perubahan suatu variabel yang ditunjukan oleh perubahan error variance dipengaruhi oleh variabel-variabel lainnya adalah FEVD. Metode ini mencirikan suatu struktur dinamis dalam model VAR, dalam metode ini dapat dilihat kekuatan dan kelemahan masing-masing variabel memengaruhi variabel lainnya dalam kurun waktu yang panjang. FEVD merinci ragam dari peramalan galat menjadi komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Dengan menghitung persentase kuadrat prediksi galat k-tahap ke depan dari sebuah variabel dapat inovasi dalam variabel-variabel lain maka akan dapat dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah terjadinya shock yang berasal dari dirinya sendiri maupun dari variabel lain. Jadi melalui FEVD dapat diketahui secara pasti faktor-faktor yang mempengaruhi fluktuasi dari variabel tertentu (Firdaus 2011).

Perumusan Model

Model VECM yang digunakan dalam penelitian ini adalah:

( ) = ( ) +( ) ( ) + ( ) Keterangan:

PJDU : Pembiayaan sektor jasa dunia usaha pada BPRS (Miliar Rp) BIRATE : Tingkat suku bunga Bank Indonesia (%)

DPK : Jumlah dana pihak ketiga (Miliar Rp) ERP : Equivalent rate pembiayaan (%)

BOPO : Beban operasional terhadap pendapatan operasional (%) NPF : Non Performing Financing (%)

18

HASIL DAN PEMBAHASAN

Perkembangan Pembiayaan BPRS di IndonesiaBPRS merupakan salah satu lembaga keuangan syariah selain Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS). BPRS di Indonesia mengalami perkembangan seiring berkembangnya ekonomi syariah. Terlihat dari perkembangan aset BPRS yang terus mengalami peningkatan dari tahun ke tahun. Total aset BPRS di Indonesia berdasarkan dari data statistik perbankan syariah pada tahun 2011 sebesar Rp 3 520 Miliar hingga pada tahun 2015 mencapai total sebesar Rp 7 739 Miliar. Kelembagaannya juga semakin bertambah jumlahnya, total kantor BPRS yang ada di Indonesia pada tahun 2011 berjumlah 155 bank dan 364 kantor, hingga pada tahun 2015 menjadi 163 bank dan 446 kantor.

Gambaran Umum Pembiayaan pada BPRS

Setelah melihat terjadinya perkembangan baik dari sisi aset maupun dari sisi kelembagaan pada BPRS yang ada di Indonesia, maka jumlah pembiayaan yang dilakukan oleh setiap BPRS yang ada juga ikut mengalami peningkatan. Pembiayaan merupakan salah satu bentuk penyaluran dana kepada masyarakat yang diberikan oleh perbankan syariah, sedangkan dalam bank konvensional disebut kredit. Pembiayaan terdiri dari berbagai macam prinsip, yaitu jual-beli, sewa-menyewa, dan bagi hasil.

Berdasarkan Gambar 4 menurut data statistik perbankan syariah, dapat dilihat pembiayaan BPRS yang ada di Indonesia setiap tahun mengalami perkembangan dari tahun 2011 hingga tahun 2015. Tahun 2011 total pembiayaan yang dilakukan BPRS sebesar Rp 2 676 Miliar. Total ini terus meningkat sampai tahun 2015 mencapai Rp 5 765 Miliar. Pembiayaan tersebut disalurkan ke berbagai sektor ekonomi termasuk sektor jasa dunia usaha.

Sumber: Data statistik Perbankan Syariah, 2015 (diolah).

Gambar 4 Perkembangan pembiayaan BPRS di Indonesia 2676 3554 4433 5005 5765 0 1000 2000 3000 4000 5000 6000 7000 2011 2012 2013 2014 2015 M ili ar R u p iah (Tahun)

19 Pembiayaan BPRS di Indonesia berdasarkan Sektor Ekonomi

Pembiayaan BPRS dibagi dalam beberapa sektor ekonomi. Sektor jasa dunia usaha mendapat proporsi pembiayaan cukup besar diantara sektor lainnya. Jumlah pembiayaan yang dilakukan BPRS selalu meningkat secara nominal, akan tetapi proporsi untuk sektor jasa dunia usaha mengalami fluktuasi setiap tahunnya.

Gambar 5 merupakan proporsi pembiayaan BPRS disektor-sektor yang paling mendominasi diantara sektor lainnya, salah satunya termasuk sektor jasa dunia usaha. Sektor perdagangan, restoran, dan hotel adalah sektor yang mendapat proporsi paling besar. Sektor ini memiliki tren yang menurun setiap tahunnya dibandingkan dengan sektor jasa dunia usaha yang bersifat fluktuatif namun relatif naik. Artinya, pembiayaan yang dilakukan untuk sektor jasa dunia usaha semakin banyak.

Sumber: Data statistik perbankan syariah (diolah)

Gambar 5 Proporsi pembiayaan BPRS dalam sektor ekonomi

Proporsi pembiayaan pada BPRS yang ada di Indonesia memperlihatkan bahwa sektor jasa dunia usaha termasuk salah satu sektor yang mendominasi pembiayaan. Hal ini terjadi karena banyak masyarakat yang ingin membuka usaha sendiri untuk memenuhi kebutuhan hidupnya sehari-hari. Kegiatan membuka usaha sendiri menunjukkan bahwa masyarakat lebih memilih berani menanggung semua resiko yang akan didapat dibandingkan mereka harus menjadi seorang pengangguran.

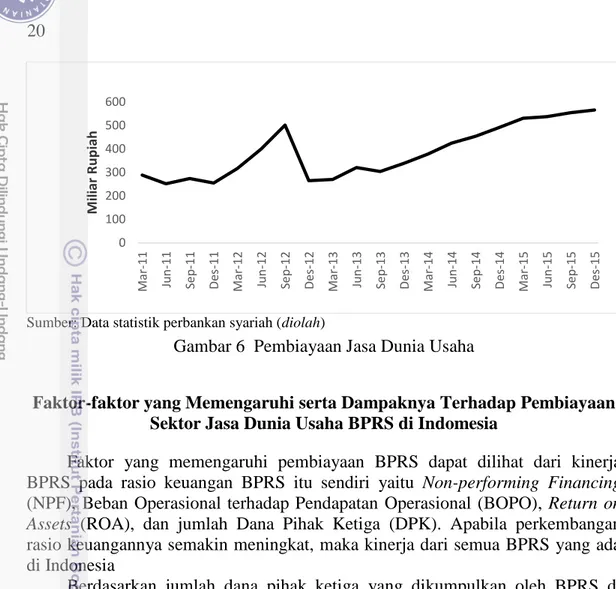

Besarnya pembiayaan yang diberikan oleh BPRS terhadap sektor jasa dunia usaha setiap tiga bulan dalam kurun waktu lima tahun dari tahun 2011 hingga tahun 2015 dapat dilihat pada Gambar 6. Pembiayaan pada bulan Maret 2011 yang diberikan sebesar RP 289 Miliar. Jumlah tersebut terus meningkat hingga bulan September 2012. Setelah itu mengalami jumlah tersebut mengalami penurunan yang cukup besar pada bulan Desember 2012, selanjutnya jumlah pembiayaan untuk sektor ini kembali meningkat sampai pada bulan Desember 2015 yang nilainya mencapai Rp 566 Miliar. Nilai ini hanya sekitar 9.82 persen dari seluruh total pembiayaan yang diberikan oleh BPRS untuk semua sektor ekonomi yang jumlahnya yaitu Rp 5 765 Miliar.

0 5 10 15 20 25 30 35 40 2011 2012 2013 2014 2015 Per sen ( % ) Tahun pertanian konstruksi perdagangan, restoran, dan hotel

jasa dunia usaha jasa sosial/masyarakat

20

Sumber: Data statistik perbankan syariah (diolah)

Gambar 6 Pembiayaan Jasa Dunia Usaha

Faktor-faktor yang Memengaruhi serta Dampaknya Terhadap Pembiayaan Sektor Jasa Dunia Usaha BPRS di Indomesia

Faktor yang memengaruhi pembiayaan BPRS dapat dilihat dari kinerja BPRS pada rasio keuangan BPRS itu sendiri yaitu Non-performing Financing

(NPF), Beban Operasional terhadap Pendapatan Operasional (BOPO), Return on Assets (ROA), dan jumlah Dana Pihak Ketiga (DPK). Apabila perkembangan rasio keuangannya semakin meningkat, maka kinerja dari semua BPRS yang ada di Indonesia

Berdasarkan jumlah dana pihak ketiga yang dikumpulkan oleh BPRS di Indonesia secara nominal relatif meningkat dalam kurun waktu lima tahun dari tahun 2011 hingga 2015 terlihat pada Gambar 7. Ini menunjukkan bahwa kepercayaan masyarakat terhadap BPRS bertambah. Pada tahun 2011 jumlah DPK yang berhasil dihimpun dari masyarakat oleh BPRS pada bulan Maret sebesar Rp 1 672 Miliar. Jumlah ini terus mengalami peningkatan hingga Desember tahun 2015 jumlah tersebut mencapai hingga Rp 4 802 Miliar.

Sumber: Data statistik perbankan syariah (diolah)

Gambar 7 Perkembangan Dana Pihak Ketiga (DPK)

0 100 200 300 400 500 600 Mar -11 Ju n -11 Se p -11 D es -11 Mar -12 Ju n -12 Se p -12 De s-12 Mar -13 Ju n -13 Se p -13 De s-13 Mar -14 Ju n -14 Se p -14 De s-14 Mar -15 Ju n -15 Se p -15 De s-15 M ili ar R u p iah 0 1000 2000 3000 4000 5000 6000 Ma r-11 Ju n -11 Se p -11 De s-11 Ma r-12 Ju n -12 Se p -12 De s-12 Ma r-13 Ju n -13 Se p -13 De s-13 Ma r-14 Ju n -14 Se p -14 De s-14 Ma r-15 Ju n -15 Se p -15 De s-15 M ili ar R u p iah

21 Berdasarkan ROA yang dimiliki BPRS selama kurun waktu penelitian relatif mengalami fluktuasi namun pada akhir periode nilainya menurun. Terlihat di Gambar 8 pada Maret tahun 2011 tingkat ROA BPRS sebesar 2.71 persen. Kemudian pada Maret 2013 merupakan ROA tertinggi mencapai 3.06 persen. Pada akhir periode penelitian yaitu bulan Desember 2015, tingkat ROA tersebut menurun hanya sebesar 2.20 persen. Hal ini menunjukkan bahwa terjadi penurunan tingkat keuntungan yang diperoleh oleh BPRS.

Sumber: Data statistik perbankan syariah (diolah)

Gambar 8 Perkembangan Return on Asset (ROA)

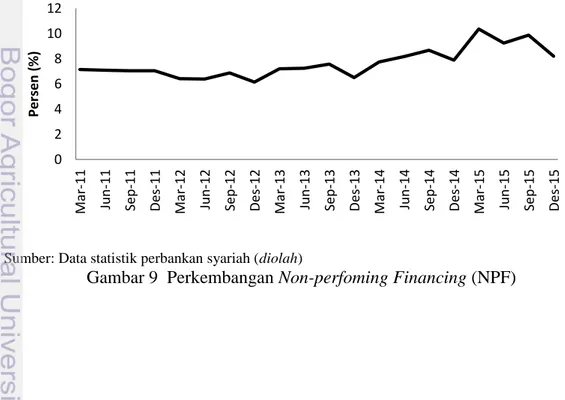

Non-Perfoming Finance pada BPRS di Indonesia dalam kurun waktu lima tahun terjadi fluktuasi dari setiap tahunnya. Pada kuartal awal tahun 2011 yang dijelaskan Gambar 9 nilainya sebesar 7.15 persen dan terus mengalami fluktuasi sampai kuarter akhir tahun 2015 yang nilainya mencapai 8.2 persen. Hal ini menunjukkan semakin banyaknya pembiayaan yang bermasalah pada BPRS. Nilai NPF tertinggi yang di peroleh dari seluruh BPRS yang ada di Indonesia, yaitu pada Maret 2015 mencapai 10.36 persen, sehingga BPRS perlu selalu meningkatkan kualitas pembiayaan di Indonesia.

Sumber: Data statistik perbankan syariah (diolah)

Gambar 9 Perkembangan Non-perfoming Financing (NPF) 0 0,5 1 1,5 2 2,5 3 3,5 Ma r-11 Ju n -11 Se p -11 De s-11 Ma r-12 Ju n -12 Se p -12 De s-12 Ma r-13 Ju n -13 Se p -13 De s-13 Ma r-14 Ju n -14 Se p -14 De s-14 Ma r-15 Ju n -15 Se p -15 De s-15 P er sen (% ) 0 2 4 6 8 10 12 Ma r-11 Ju n -11 Se p -11 De s-11 Ma r-12 Ju n -12 Se p -12 De s-12 Ma r-13 Ju n -13 Se p -13 De s-13 Ma r-14 Ju n -14 Se p -14 De s-14 Ma r-15 Ju n -15 Se p -15 De s-15 Per sen ( % )

22

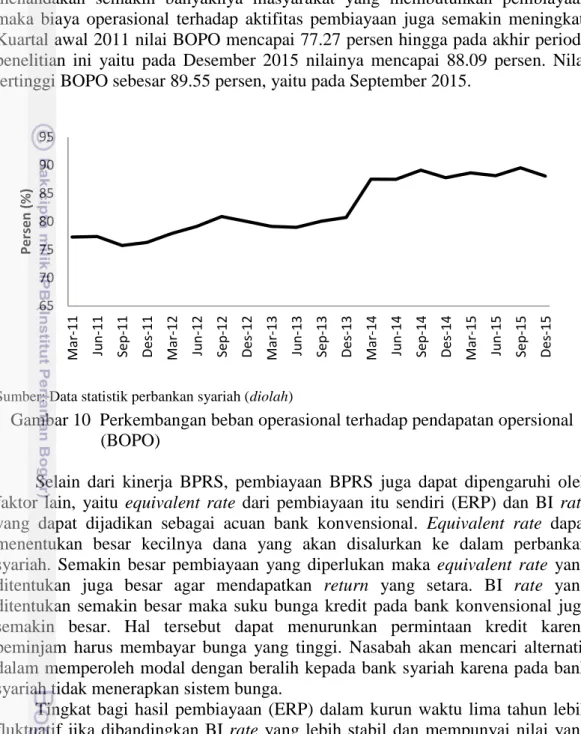

Terlihat pada Gambar 10 bahwa nilai BOPO mengalami fluktuasi dari tahun 2011 sampai 2015 tetapi secara relatif nilai ini mengalami peningkatan. Ini menandakan semakin banyaknya masyarakat yang membutuhkan pembiayaan maka biaya operasional terhadap aktifitas pembiayaan juga semakin meningkat. Kuartal awal 2011 nilai BOPO mencapai 77.27 persen hingga pada akhir periode penelitian ini yaitu pada Desember 2015 nilainya mencapai 88.09 persen. Nilai tertinggi BOPO sebesar 89.55 persen, yaitu pada September 2015.

Sumber: Data statistik perbankan syariah (diolah)

Gambar 10 Perkembangan beban operasional terhadap pendapatan opersional (BOPO)

Selain dari kinerja BPRS, pembiayaan BPRS juga dapat dipengaruhi oleh faktor lain, yaitu equivalent rate dari pembiayaan itu sendiri (ERP) dan BI rate

yang dapat dijadikan sebagai acuan bank konvensional. Equivalent rate dapat menentukan besar kecilnya dana yang akan disalurkan ke dalam perbankan syariah. Semakin besar pembiayaan yang diperlukan maka equivalent rate yang ditentukan juga besar agar mendapatkan return yang setara. BI rate yang ditentukan semakin besar maka suku bunga kredit pada bank konvensional juga semakin besar. Hal tersebut dapat menurunkan permintaan kredit karena peminjam harus membayar bunga yang tinggi. Nasabah akan mencari alternatif dalam memperoleh modal dengan beralih kepada bank syariah karena pada bank syariah tidak menerapkan sistem bunga.

Tingkat bagi hasil pembiayaan (ERP) dalam kurun waktu lima tahun lebih fluktuatif jika dibandingkan BI rate yang lebih stabil dan mempunyai nilai yang lebih kecil. Kuartal awal tahun 2011 nilai ERP sebesar 13.614 meningkat hingga kuartal akhir tahun 2015 mencapai 15.857 meskipun mengalami fluktuasi yang dijelaskan pada Gambar 11. Hal ini menunjukan BPRS dapat bersaing dengan bank konvensional karena return yang diperoleh oleh BPRS juga meningkat. BI

rate pada tahun 2011 konsisten dengan nilai 6.75 persen dan pada tahun 2015 juga konsisten pada nilai 7.5 persen. BI rate tertinggi hanya mencapai 7.75 persen yaitu pada akhir tahun 2014. Ini yang menyebabkan nilai BI rate lebih stabil.

65 70 75 80 85 90 95 Ma r-11 Ju n -11 Se p -11 De s-11 Mar-12 Ju n -12 Se p -12 De s-12 Ma r-13 Ju n -13 Se p -13 De s-13 Ma r-14 Ju n -14 Se p -14 De s-14 Ma r-15 Ju n -15 Se p -15 De s-15 Per sen (% )

23

Sumber: Data statistik perbankan syariah (diolah)

Gambar 11 Perkembangan equivalent rate pembiayaan (ERP) dan BI rate

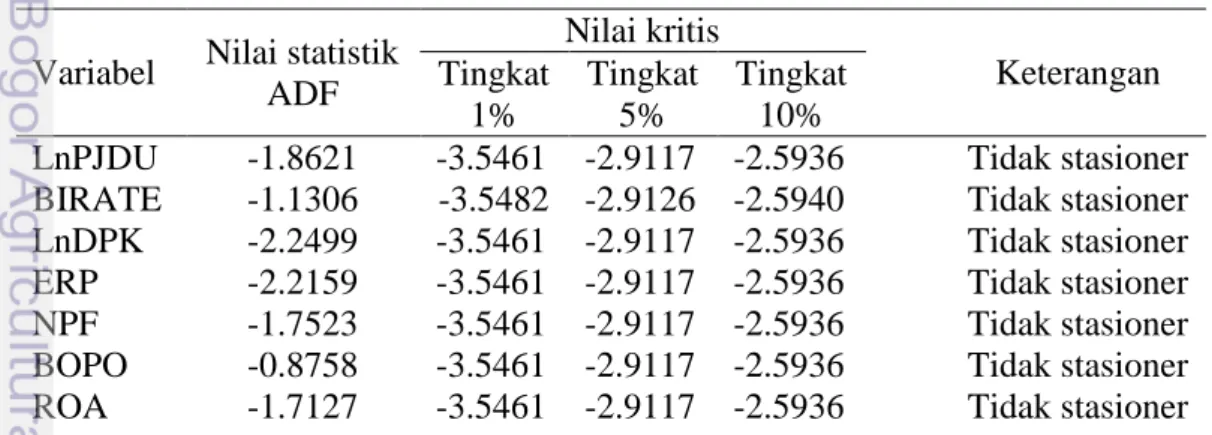

Hasil Uji Stasioneritas

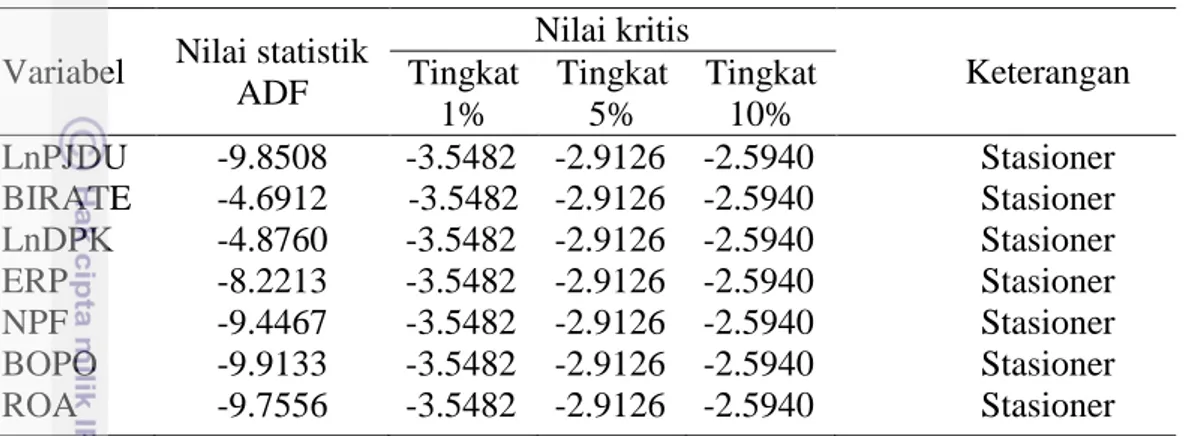

Uji stasioneritas merupakan hal yang penting saat melakukan estimasi model untuk data time series. Uji ini dilakukan agar tidak terjadi regresi spurious yang menyebabkan hasil estimasi menjadi tidak tepat karena adanya unit root pada variabel yang digunakan. Uji stasioneritas yang biasa digunakan yaitu uji

Augmented-Dickey-Fuller (ADF) dan Phillips Perron (PP) dengan nilai kritis sebesar 1 persen, 5 persen, dan 10 persen.

Uji Augmented Dickey Fuller (ADF) merupakan prosedur standar untuk menyelidiki adanya akar unit pada data time series. Uji ini dilakukan dengan cara menambahkan lagged difference term untuk menghilangkan adanya masalah serial correlation di dalam residual (SEADI 2013). ADF test mentolerir adanya

trend pada variabel dan memiliki tiga persamaan, yaitu intercept and trend, intercept, dan none. Hasil uji stasioneritas dapat dilihat pada Tabel 3 dan 4.

Phillips Perron (PP) merupakan uji stasioneritas dengan menggunakan metode

statistik non-parametrik yang berguna untuk mengontrol adanya masalah korelasi dari order yang tinggi pada suatu variabel (Seadi 2013). Uji ini digunakan untuk data yang memiliki structural break. Structural break terjadi ketika data mengalami lonjakan yang tak terduga, misalnya saat terjadi krisis menyebabkan data mengalami lonjakan.

Tabel 3 Hasil uji stasioneritas pada level Variabel Nilai statistik

ADF Nilai kritis Keterangan Tingkat 1% Tingkat 5% Tingkat 10%

LnPJDU -1.8621 -3.5461 -2.9117 -2.5936 Tidak stasioner BIRATE -1.1306 -3.5482 -2.9126 -2.5940 Tidak stasioner LnDPK -2.2499 -3.5461 -2.9117 -2.5936 Tidak stasioner ERP -2.2159 -3.5461 -2.9117 -2.5936 Tidak stasioner NPF -1.7523 -3.5461 -2.9117 -2.5936 Tidak stasioner BOPO -0.8758 -3.5461 -2.9117 -2.5936 Tidak stasioner ROA -1.7127 -3.5461 -2.9117 -2.5936 Tidak stasioner

Sumber: Data penelitian (diolah)

0 5 10 15 20 25 30 Ma r-11 Ju n -11 Se p -11 De s-11 Ma r-12 Ju n -12 Se p -12 De s-12 Ma r-13 Ju n -13 Se p -13 De s-13 Ma r-14 Ju n -14 Se p -14 De s-14 Ma r-15 Ju n -15 Se p -15 De s-15 Pe rs en (% ) ERP BI Rate

24

Berdasarkan hasil uji stasioneritas pada level yang bisa dilihat pada Tabel 3 dapat dilihat bahwa uji ADF pada level tidak meghasilkan variabel yang stasioner. Hal ini menyebabkan data-data tersebut harus diuji pada first difference untuk mengetahui stasioneritas data tersebut stasioner pada taraf lima persen.

Tabel 4 Hasil uji stasioneritas pada first difference

Variabel Nilai statistik ADF Nilai kritis Keterangan Tingkat 1% Tingkat 5% Tingkat 10% LnPJDU -9.8508 -3.5482 -2.9126 -2.5940 Stasioner BIRATE -4.6912 -3.5482 -2.9126 -2.5940 Stasioner LnDPK -4.8760 -3.5482 -2.9126 -2.5940 Stasioner ERP -8.2213 -3.5482 -2.9126 -2.5940 Stasioner NPF -9.4467 -3.5482 -2.9126 -2.5940 Stasioner BOPO -9.9133 -3.5482 -2.9126 -2.5940 Stasioner ROA -9.7556 -3.5482 -2.9126 -2.5940 Stasioner

Sumber: Data Penelitian (diolah)

Pada Tabel 4 dapat dilihat bahwa uji ADF pada first difference

menghasilkan semua data yang stasioner pada taraf nyata lima persen. Artinya semua variabel yang digunakan dalam penelitian tidak mengandung akar unit pada first difference. Hal tersebut merupakan salah satu syarat utama model VECM, di mana semua data time series pada variabel yang akan digunakan dalam estimasi model stasioner pada derajat yang sama, yaitu derajat integrasi satu I (I). Setelah semua variabel stasioner, maka dapat dilakukan proses selanjutnya, yaitu uji lag optimum.

Hasil Uji Stabilitas VAR

Firdaus (2011) menyatakan bahwa uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinomial atau dikenal dengan roots of characteristic polinomial. Jika nilai dari semua akar fungsi polinomial tersebut memiliki nilai absolutnya kurang dari1 atau berada di dalam unit circle maka model VAR tersebut dianggap stabil sehingga Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD) yang dihasilkan dianggap valid.

Berdasarkan hasil uji stabilitas pada penelitian ini yang telah dilakukan menunjukkan bahwa nilai modulus berkisar antara 0.299428 sampai 0.992933 (lampiran), sehingga dapat disimpulkan bahwa model VAR yang digunakan sudah dianggap stabil dengan demikian, IRF dan FEVD juga dianggap valid. Hasil Uji Lag Optimal

Besarnya lag pada penelitian ini dipilih berdasarkan kriteria Schwarz Criterion (SC). Berdasarkan Tabel 5 nilai SC terkecil terdapat pada lag 1 sebesar -2.54661 dengan demikian, lag yang akan digunakan model sebagai lag optimum