BAB 2

TINJAUAN TEORITIS DAN PERUMUSAN

HIPOTESIS

BAB 2

TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoritis 2.1.1 Pasar Modal

1. Pengertian Pasar Modal

Menurut Jogiyanto (2008), pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dan jangka panjang dengan menjual saham atau mengeluarkan obligasi. Pasar modal berfungsi sebagai sarana alokasi dana yang produktif untuk memindahkan dana dari pemberi pinjaman ke peminjam. Alokasi dana yang produktif terjadi jika individu yang mempunyai kelebihan dana dapat meminjamkannya ke individu lain yang lebih produktif yang membutuhkan dana. Menurut Sunariyah (2011:4), pasar modal adalah suatu pasar (tempat berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai para jasa perantara pedagang efek.

Menurut Fahmi dan Hadi (2011:41), pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat dana perusahaan.

Menurut Rusdin (2008:1), pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek. Pasar modal bertindak sebagai penghubung antara investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen keuangan jangka panjang seperti obligasi, saham, dan lainnya.

Berdasarkan teori diatas, penulis berpendapat bahwa pasar modal layaknya pasar tradisional yang mempertemukan pihak kelebihan dana (pembeli efek) dengan pihak yang kekurangan dana (penerbit efek) yang terhimpun dalam wadah jual beli instrumen pasar modal hingga terbentuknya permintaan dan penawaran atas efek.

2. Jenis Pasar Modal

Menurut Samsul (2008), pasar modal juga memiliki beberapa jenis dalam perdagangan sekuritas, antara lain sebagai berikut :

a. Pasar Pertama (Perdana)

Merupakan tempat dimana perusahaan pertama kali menjual surat berharga yang baru dikeluarkan oleh perusahaan berupa penawaran perdana ke publik. b. Pasar Sekunder

Merupakan tempat perdagangan surat berharga antar sekuritas baru yang sudah dijual di pasar perdana dengan sekuritas perusahaan lain yang berada di pasar sekunder dan harga dibentuk oleh investor melalui perantara efek. c. Pasar Ketiga

Merupakan sarana transaksi perdagangan surat berharga antara market marker investor dan harga dibentuk oleh market marker.

Merupakan sarana transaksi perdagangan antara investor jual dan investor beli tanpa melalui perantara efek.

3. Fungsi Pasar Modal

Pasar modal yang maju dan berkembang pesat merupakan impian banyak negara. Banyak negara berlomba memajukan pasar modal melalui berbagai kebijakan, baik bersifat langsung maupun tidak langsung.

Menurut Darmadji dan Fakhruddin (2011:2) mengemukakan bahwa pasar modal berperan besar bagi perekonomian suatu negara karena menjalankan dua fungsi sekaligus, yaitu ekonomi dan keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan, yaitu pihak yang memiliki dana (investor) dan pihak yang memerlukan dana (issuer). Dalam hal ini perusahaan dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan karena memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana sesuai dengan karakteristik investasi yang dipilih.

4. Manfaat Pasar Modal

Keberadaan pasar modal di Indonesia sangat strategis dan mempunyai beberapa manfaat menurut Darmadji dan Fakhruddin (2011:2), antara lain:

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dan secara optimal.

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

c. Menyediakan indikator utama (leading indicator) bagi tren ekonomi negara. d. Memungkinkan penyebaran kepemilikan perusahaan hingga lapisan

masyarakat menengah.

e. Memungkinkan penyebaran kepemilikan, keterbukaan, dan profesionalisme serta penciptaan iklim berusaha yang sehat

f. Menciptakan lapangan kerja/profesi yang menarik.

g. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai prospek.

h. Menjadi alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melaui keterbukaan, likuiditas, dan diversifikasi investasi.

i. Membina iklim keterbukaan bagi duni usaha, memberikan akses kontrol sosial.

j. Mendorong pengelolaan perusahaan dengan iklim keterbukaan dan pemanfaatan manajemen profesional.

2.1.2 Investasi

1. Pengertian Investasi

Menurut Sunariyah (2010:4), investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang.

Menurut Jogiyanto (2010:5), investasi adalah penundaan konsumsi sekarang di dalam produksi yang efisien selama periode waktu tertentu.

Menurut Fahmi dan Hadi (2011:4), investasi pada hakekatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang.

Dari beberapa pendapat para ahli diatas, dapat disimpulkan bahwa investasi adalah penempatan sejumlah dana saat ini pada satu atau lebih aktiva yang dimiliki pada periode tertentu untuk memperoleh keuntungan di masa depan. 2. Bentuk-bentuk Investasi

Menurut Fahmi dan Hadi (2011:7), dalam aktivitasnya investasi pada umumnya dikenal ada dua bentuk yaitu :

a. Investasi nyata

Investasi nyata (real investment) secara umum melibatkan aset berwujud, seperti tanah, mesin-mesin atau pabrik.

b. Investasi keuangan

Investasi keuangan (financial investment) melibatkan kontrak tertulis seperti saha biasa (common stock) dan obligasi (bond).

3. Tipe –tipe Investasi

Menurut Fahmi dan Hadi (2011:7), terdapat dua tipe investasi yaitu : a. Investasi langsung

Investasi langsung (direct investment) adalah mereka yang memiliki dana dapat langsung berinvestasi dengan membeli secara langsung suatu aktiva

keuangan dari perusahaan yang dapat dilakukan baik melalui perantara atau berbagai cara lainnya.

b. Investasi tidak langsung

Investasi tidak langsung (indirect investment) adalah mereka yang memiliki kelebihan dana dapat melakukan keputusan investasi dengan tidak terlibat secara langsung atau pembelian aktiva keuangan cukup hanya dengan memegang dalam bentuk saham atau obligasi saja.

4. Tujuan Investasi

Tujuan investasi secara luas adalah untuk meningkatkan kesejahteraan investor. Kesejahteraan dalam hal ini adalah kesejahteraan moneter, yang dapat diukur dengan jumlah pendapatan saat ini ditambah nilai saat ini pendapatan masa datang.Secara lebih khusus lagi, menurut Tandelilin (2010:08), ada beberapa alasan mengapa sesorang melakukan investasi antara lain sebagai berikut:

a. Untuk mendapatkan kehidupan yang layang di masa yang akan datang, b. Mengurangi tekanan inflasi, dan

c. Dorongan untuk menghemat pajak. 5. Langkah-langkah Investasi

Berikut ini adalah langkah-langkah investasi menurut Husnan (2009:48): a. Menentukan kebijakan investasi

Disini pemodal perlu menentukan apa tujuan investasinya, dan berapa banyak investasi tersebut akan dilakukan, karena ada hubungan yang positif antara risiko dan keuntungan investasi, maka pemodal tidak bisa mengatakan

bahwa tujuan investasinya adalah untuk mendapatkan keuntungan yang sebesar-besarnya, ia harus menyadari bahwa ada kemungkinan untuk menderita rugi. Jadi tujuan investasi harus dinyatakan baik dalam keuntungan maupun risiko.

Pemodal yang bersedia menanggung risiko lebih besar (dan karenanya mengharapkan memperoleh keuntungan yang lebih besar), akan mengalokasikan dananya pada sebagian besar sekuritas yang lebih berisiko. Dengan demikian portofolio investasinya mungkin akan terdiri dari saham dan bukan obligasi. Sahampun akan dipilih dari perusahaan yang mempunyai risiko tinggi. Sebaliknya untuk pemodal yang tidak bersedia menanggung risiko yang tinggi mungkiin akan memilih sebagian besar investasinya pada obligasi dari perusahaan-perusahaan yang dinilai aman. Dengan demikian preferensi risiko perlu dipertimbangkan dalam proses investasi.

Jumlah dana yang akan diiinvestasikanpun mempengaruhi keuntungan yang diharapkan dan risiko yang ditangggung. Pemodal yang meminjam dan dan menginvestasikan pada berbagai saham, akan menangggung risiko yang lebih tinggi daripada pemodal yang menggunakan seratus persen modal sendirinya. b. Analisis sekuritas

Tahap ini berarti melakukan analisis individual (atau kelompok) sekuritas. Ada dua filosofi dalam melakukan analisis sekuritas. Pertama, adalah mereka berpendapat bahwa ada sekuritas yang mispriced (harganya salah, mungkin terlalu tinggi, mungkin terlalu rendah). Dan analisis dapat mendeteksi sekuritas-sekuritas tersebut. Ada berbagai cara untuk melakukan analisis ini,

teteapi pada garis besarnya nampaknya cara-cara tersebut bisa dikelompokkan menjadi dua, yaitu analisis teknikal dan analisis fundamental. Analisis teknikal menggunakan data (perubahan) harga di masa yang lalu sebagai upaya untuk memperkirakan harga sekuritas di masa yang akan datang. Analisis fundamental berupaya mengidentifkasikan prospek perusahaan (lewat analisis terhadap faktor-faktor yang mempengaruhinya) untuk bisa memperkirakan saham di masa yang akan datang. Kedua, adalah mereka yang berpendapat bahwa harga sekuritas adalah wajar. Kalaupun ada sekuritas yang mispriced, analis tidak mampu mendeteksinya. Pada dasarnya, mereka yang menganut pendapat ini berpendapat ini berpendapat bahwa pasar modal efisien. Dengan demikian pemilihan sekuritas bukan didasarkan atas faktor mispriced, tetapi didasarkan atas preferensi risiko para pemodal (pemodal yang bersedia menanggung risiko tinggi akan memilih saham yang lebih berisiko), pola kebutuhan kas (pemodal yang menginginkan penghasilan yang ajeg akan memilih saham yang membadikan dividen denga stabil), dan sebagainya. Keuntungan yang diperoleh oleh pemodal, sesuai dengan pendapat ini adalah sesuai dengan risiko yang meraka tangggung. c. Pembentukan portofolio

Portofolio berarti sekumpulan investasi. Tahap yang menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih, dan berapa proporsi dana yang akan ditanamkan pada masing masing sekuritas tersebut. Pemilihan banyak sekuritas (dengan kata lain pemodal melakukan diversifikasi) dimaksudkan untuk mengurangi risiko yang ditanggung. Sebagaimana telah disebutkan di

atas, pemilihan sekuritas dipengaruhi anatara lain oleh preferensi risiko, pola kebutuhan kas, status pajak dan sebagainya.

d. Melakukan revisi portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya, dengan maksud kalau perlu melakukan perubahan terhadap portofolio yang telah dimiliki. Kalau dirasa bahwa portofolio yang sekarang dimiliki tidak lagi optimal, atau tidak sesuai dengan preferensi risiko pemodal, maka pemodal dapat melakukan perubahan terhadap sekuritas-sekuritas yang membentuk portoflio tersebut.

e. Evaluasi kinerja portofolio

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja (performance) portofolio, baik dalam aspek tingkat keuntungan yang diperoleh maupun risiko yang ditanggung. Tidak benar kalau suatu portofolio yang memberikan keuntungan yang lebih tinggi mesti lebih baik dari portofolio lainnya. Faktor risiko perlu dimasukkan. Karena itu diperlukan standar pengukurannya.

2.1.3 Saham

1. Pengertian Saham

Menurut Rusdin (2008:68), pengertian saham adalah sertifikat yang menunjukan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan.

Menurut Fakhruddin (2008:175), saham adalah bukti penyertaan modal di suatu perusahaan, atau merupakan bukti kepemilikan atas suatu perusahaan. Dari uraian pengertian diatas maka dapat disimpulkan bahwa saham merupakan tanda penyertaan modal pada suatu perusahaan, dimana dengan dimilikinya saham tersebut maka investor akan mendapatkan keuntungan.

2. Jenis-Jenis Saham

Saham merupakan surat berharga yang paling populer dan dikenal luas di masyarakat. Menurut Darmadji dan Fakhrudin (2011:6), ada beberapa jenis saham yaitu:

a. Ditinjau dari segi kemampuan dalam hak tagih atau kalim, maka saham terbagi atas:

1) Saham biasa (common stock), yaitu merupakan saham yang menempatkan pemiliknya paling junior terhadap pembagian deviden, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

2) Saham preferen (preferred stock), merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti ini yang dikehendaki oleh investor. b. Dilihat dari cara peralihannya, saham dibedakan menjadi :

1) Saham atas unjuk (bearer stock), artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lain.

2) Saham atas nama (registered stock), merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di mana cara peralihannya harus melalui prosedur tertentu.

c. Ditinjau dari kinerja perdagangannya, maka saham dapat dikategorikan menjadi:

1) Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

2) Saham pendapatan (income stock), yaitu saham biasa dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya.

3) Saham pertumbuhan (growth stock-well known), yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stock lesser known, yaitu saham dari emiten yang tidak sebagai leader dalam industri namun memiliki ciri growth stock. 4) Saham spekulatif (speculative stocks), yaitu saham suatu perusahaan yang

tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi memungkinkan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

5) Saham siklikal (counter cyclical stocks), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

3. Keuntungan dan Risiko Dalam Investasi Saham

Pada dasarnya setiap investasi memliki keuntungan dan kerugian (resiko), disini akan dijelaskan keuntungan dan kerguian dalam investasi saham. Menurut Darmadji dan Fakhruddin (2011:9-11) ada keuntungan dan risko dalam investasi saham.

Keuntungan: a. Dividen

Dividen adalah pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Dividen yang dibagikan perusahaan dapat berupa dividen tunai dan dividen saham. Dividen tunai yaitu kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham. Dividen saham yaitu kepada setiap pemegang saham diberikan dividen sejumlah saham, sehingga jumlah saham yang dimiliki seorang investor akan bertambah dengan adanya pembagian dividen saham tersebut.

b. Capital gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuknya dengan adanya aktivitas perdagangan saham di pasar sekunder.

Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui capital gain.

Disamping dua keuntungan tersebut, maka pemegang saham juga dimungkinkan untuk mendapatkan saham bonus. Saham bonus adalah saham yang dibagikan perusahaan kepada para pemegang saham yang diambil dari agio saham. Agio saham adalah selisih harga jual terhadapa harga nominal saham tersebut pada saat perusahaan melakukan penawaran umum dipasar perdana. Risiko:

a. Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Sebaliknya, perusahaan tidak dapat membagikan dividen jika perusahaan tersebut mengalami kerugian. Dengan demikian potensi keuntungan investor untuk mendapatkan dividen ditentukan oleh kinerja perusahaan tersebut.

b. Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan capital gain alias keuntungan atas saham yang dijualnya. Dengan demikian seorang investor mengalami capital loss.

Disamping risiko tersebut, seorang pemegang saham juga masih dihadapkan dengan potensi risko lainnya, yaitu:

a. Perusahaan bangkrut atau dilikuidasi

Jika suatu perusahaan bangkrut, maka tentu saja akan berdampak secara langsung kepada saham perusahaan tersebut. Sesuai dengan peraturan

pencatatan saham di Bursa Efek, maka jika suatu perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari bursa list atau di-delist. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditur atau pemegang obligasi, artinya setelah semua aset perusahaan tersebut dijual, telebih dahulu dibagikan kepada kreditu atau pemegang obligasi, dan jika masih terdapat sisa baru dibagikan kepada pemegang saham.

b. Saham dikeluarkan dari bursa (delisting)

Risiko lain yang dihadapi oleh para investor adalah jika saham perusahaan dikeluarkan dari pencatatan Bursa Efek alias di-delist. Suatu saham perusahaan di-delist dari bursa umumnya karena kinerja yang buruk, misalnya dala kurun waktu tertentu tidak pernah diperdagangkan, megalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan Bursa Efek. Saham yang telah di-delist tentu saja tidak lagi diperdagangkan di bursa. Meskipun saham tersebut tetap dapat diperdagngkan di luar bursa, tidak terdapat patokan harga yang jelas dan tidak terjual biasanya dengan harga yang jauh dari harga sebelumnya.

c. Saham diberhentikan sementara (suspensi)

Risiko lain yang menggangu para investor untuk melakukan aktivitasnya, yaitu jika suatu saham disuspensi alias diberhentikan perdagangannya oleh otoritas Bursa Efek. Dengan demikian investor tidak dapat menjual

sahamnya hingga suspensi dicabut. Suspensi biasanya berlangsung dalam waktu singkat, misalnya satu sesi perdagangan, dua sesi perdagangan, tetapi dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan.

2.1.4 Portofolio

1. Pengertian Portofolio

Investor dalam investasinya memiliki berbagai macam aset seperti sekuritasdan saham. Hal tersebut dilakukan oleh investor sebagai upaya untuk meminimalkan resiko yang ada. Karena investor menghadapi kesempatan investasi yang berisiko, pilihan investasi tidak dapat hanya mengandalkan pada tingkat keuntungan yang diharapkan. Apabila investor mengharapkan untuk memperoleh tingkat keuntungan yang tinggi, maka ia harus bersedia menanggung resiko yang tinggi pula (Husnan, 2005:47).

Teori portofolio pertama kali diperkenalkan secara formal oleh Harry Markowitz pada tahun 1950- an dan memenangkan hadiah Nobel pada tahun 1990 untuk hasil karyanya tersebut. Ia menunjukkan bahwa secara umum risiko mungkin dapat dikurangi dengan menggabungkan beberapa sekuritas tunggal ke dalam bentuk portofolio (Jogiyanto, 2010:255).

Menurut Gitman dan Zutter (2012:310), “portofolio is a collection or group of asset”.

Menurut Latumaerissa (2011:G-15), portofolio efek adalah kumpulan efek yang dimiliki oleh suatu pihak.

Menurut Gumanti (2011:390), portofolio adalah gabungan beberapa aset atau sekuritas yang dimiliki oleh investor yang memiliki tingkat resiko dan pengembalian yang berbeda-beda.

Return realisasi portofolio merupakan rata-rata tertimbang dari return-return realisasi masing-masing sekuritas tunggal portofolio. Menurut Jogiyanto (2007:147) bahwa rumus dari return realisasi portofolio adalah sebagai berikut: Rp =

Keterangan :

Rp = Return realisasi portofolio

Wi = Porsi dari sekuritas i terhadap seluruh sekuritas di portofolio Ri = Return realisasi dari sekuritas i

n = Jumlah dari sekuritas tunggal

2. Portofolio Efisien dan Portofolio Optimum

Dalam pembentukan portofolio, investor selalu ingin memaksimalkan return harapan dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau mencari portofolio yang menawarkan risiko terendah dengan tingkat return tertentu. Karakteristik portofolio ini disebut sebagai yang efisien (Tandelilin, 2010:157). Untuk membentuk portofolio yang efisien, kita harus berpegang teguh pada asumsi tentang bagaimana perilaku investor dalam pembuatan keputusan investasi yang akan diambilnya. Salah satu asumsi yang paling penting adalah bahwa semua investor tidak menyukai risiko (risk averse). Investor ini jika diharapkan pada dua pilihan investasi yang menawarkan return sama dengan

risiko yang berbeda, akan cenderung memilih investasi dengan risiko yang lebih rendah.

Portofolio optimum merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien (Tandelilin, 2010:157). Portofolio yang dipilih investor adalah portofolio yang sesuai dengan preferensi investor bersangkutan terhadap return maupun terhadap risiko yang bersedia ditanggungnya.

3. Aset Berisiko dan Aset Bebas Berisiko

Dalam berinvestasi, investor bisa memilih menginvestasikan dananya pada berbagai aset baik aset yang berisiko maupun aset yang bebas risiko, ataupun kombinasi dari kedua aset tersebut. Pilihan investor atas aset-aset tersebut akan tergantung dari sejauh mana preferensi investor terhadap risiko. Semakin enggan seseorang terhadap risiko (risk averse), maka pilihan investasinya akan cenderung lebih banyak pada aset yang bebas risiko. Aset berisiko adalah aset-aset yang tingkat return aktualnya di masa depan masih mengandung ketidakpastian. Aset bebas berisiko merupakan aset yang tingkat return aktualnya di masa depan sudah bisa dipastikan pada saat ini, dan ditunjukkan oleh varians return yang sama dengan nol (Tandelilin, 2010:159).

4. Model Indeks Tunggal

Single-indeks model sering disebut sebagai Sharpe single-indeks model karena dikembangkan oleh Willian Sharpe. Model ini dapat digunakan untuk memperkirakan hasil pengembalian (return) berbagai sekuritas individual maupun portofolio. Model indeks tunggal didasarkan pada pengamatan bahwa

harga dari suatu sekuritas berfluktuasi searah dengan indeks harga pasar (Jogiyanto, 2009:329).

Dapat diperhatikan bahwa saham-saham cenderung mengalami kenaikan harga jika indeks harga saham naik, dan sebaliknya jika indeks harga saham turun maka saham-saham mengalami penurunan harga. Model indeks tunggal ini menghubungkan antara perhitungan return setiap aset pada return indeks pasar. Menurut Tandelilin (2010:132), model indeks tunggal secara sistematis adalah sebagai berikut:

a. Varians tiap sekuritas

b. Kovarians antara satu sekuritas dengan sekuritas lainnya c. Bobot portofolio untuk masing-masing sekuritas

Untuk menghitung risiko portofolio yang terdiri dari dua sekuritas, formula yang digunakan adalah (Tandelilin, 2010:122):

Keterangan :

= Deviasi standar portofolio WA = Bobot alokasi pada saham A WB = Bobot alokasi pada saham B

= korelasi saham A dan B

Koefisien korelasi (correllation) yang ditunjukan dengan lambang dalam formula diatas menunjukan besarnya hubungan pergerakan antara dua variabel relatif terhadap masing-masing deviasinya. Nilai koefisien korelasi berkisar dari

+1 sampai dengan -1. Nilai koefisien korelasi +1 menunjukan korelasi positif sempurna, sedangkan nilai koefisien korelasi 0 menunjukan tidak adanya korelasi dan nilai koefisien korelasi -1 menunjukkan korelasi negatif sempurna.

Jika dua aktiva mempunyai return dengan koefisien kolerasi +1 (positif sempurna), maka semua risikonya tidak dapat didiversifikasi atau risiko portofolio tidak akan berubah sama dengan risiko aktiva individualnya. Sedangkan apabila koefisien korelasi -1 (negatif sempurna), maka semua risikonya dapat didiversifikasi atau risiko portofolio akan sama dengan nol. Jika koefisien korelasi diantara +1 dan -1, maka akan terjadi penurunan risiko di portofolio, tetapi tidak menghilangkan semua risikonya.

Risiko (varian return) sekuritas yang dihitung berdasarkan model indeks tunggal ini terdiri dari 2 (dua) bagian yaitu risiko yang berhubungan dengan pasar (systematic risk) dan risiko unik masing-masing perusahaan (unsystematic risk). Menurut Jogiyanto (2009:335), rumus varian return sekuritas berdasarkan model indeks tunggal adalah:

Dimana :

= Varians return = Risiko pasar = Risiko sistematis

5. Diversifikasi

Untuk menurunkan risiko, investor perlu melakukan diversifikasi. Diversifikasi (portofolio) bermakna bahwa investor perlu membentuk portofolio melalui pemilihan kombinasi sejumlah aset sedemikian rupa hingga risiko dapat diminimalkan tanpa menurangi return harapan (Tandelilin, 2010:115).

a. Diversifikasi secara random

Diversifikasi secara random (naive diverfication) merupakan pembentukan portofolio dengan memilih sekuritas-sekuritas secara acak tanpa memperhatikan karakteristik aset-aset yang bersangkutan (misalnya tingkat return harapan).

b. Diversifikasi secara markowitz

Dengan mengkombinasikan saham-saham yang mempunyai korelasi nilai lebih rendah dari +1 dapat menurunkan risiko portofolio.

2.1.5 Penelitian Terdahulu

Dalam penelitian ini, mengambil tiga sumber referensi dari penelitian yang sudah dilakukan sebelumnya mengenai pembentukan atau penentuan portofolio saham optimal menggunakan model indeks tunggal. Hal itu dilakukan untuk membedakan penelitian ini dengan penelitian yang sudah dilakukan sebelumnya Pada penelitian terdahulu yang dilakukan oleh Mirah dan Trisnadi Wijaya (2012) dengan judul “Analisis Model Indeks Tunggal Portofolio Saham di Bursa Efek Indonesia (BEI) Periode 2009-2011”. Metode analisis yang digunakan adalah model indeks tunggal. Hasil dari penelitian tersebut menunjukkan bahwa

pembentukan portofolio optimal pada periode 2009-2011 dari semua saham yang masuk pada periode tersebut, diperoleh 17 saham yang akan dijadikan sampel. Dan dari 17 saham sampel tersebut, ada 5 saham yang terbentuk dalam kandidat portofolio optimal yaitu saham TLKM dengan nilai ERB tertinggi sebesar 1,87%, ADRO dengan nilai ERB sebesar 1,20%, BBCA dengan nilai ERB sebesar 1,04% dan UNTR dengan nilai ERB sebesar 0,78%.

Penelitian selanjutnya yang dilakukan oleh Umanto Eko (2008) dengan judul “Analisis dan Penilaian Kerja Portofolio Optimal Saham LQ-45”. Metode analisis yang digunakan adalah model indeks tunggal dan model korelasi konstan. Dari hasil penelitian tersebut menunjukkan bahwa pembentukan portofolio optimal pada tahun 2002 – 2007, diperoleh 13 saham yang akan dijadikan sampel. Dan dari 13 saham tersebut, ada 4 saham yang masuk pada kategori portofolio saham optimal yaitu saham TLKM (52,53%), saham ASII (23,88%), saham INTP (14,31%), dan saham PBBN (9,215%).

Berikutnya penelitian yang dilakukan oleh Suramaya Suci Kewal (2013) dengan judul “Pembentukan Portofolio Optimal Saham-saham pada Periode Bullish di Bursa Efek Indonesia”. Metode analisis yang digunakan adalah model indeks tunggal. Hasil penelitian tersebut menunjukkan bahwa pembentukan portofolio pada periode 2009 – 2011, diperoleh 23 perusahaan yang akan dijadikan sampel yang terdiri dari 8 perusahaan kandidat portofolio dan 15 perusahaan kandidat nonportofolio. Dari 23 saham tersebut, diperoleh 4 saham yang termasuk kategori portofolio optimal yaitu saham ASRI (48,72%), saham INDF (28,24%), saham BBNI (16,32%), dan saham BKSL( 6,71%).

Untuk lebih jelasnya persamaan dan perbedaan penelitian ini dengan penelitian terdahulu dapat dilihat pada tabel 1 mapping persamaan dan perbedaan dibawah ini :

Tabel 1

Mapping Persamaan dan Perbedaan Penelitian Nama Peneliti Judul Teknik Analisis

Data

Hasil Penelitian Mirah dan

Trisnadi Wijaya (2012)

Analisis Model Indeks Tunggal Portofolio Saham di Bursa Efek Indonesia (BEI) Periode 2009-2011 Model Indeks Tunggal Hasil penelitian menunjukkan terdapat 4 saham yang digolongkan portofolio optimal yaitu TLKM, ADRO, BBCA, UNTR. Umanto Eko

(2008)

Analisis dan Penilaian Kerja Portofolio Optimal Saham LQ-45 Model Indeks Tunggal dan Model Korelasi Konstan Hasil penelitian menunjukkan terdapat 4 saham yang digolongkan portofolio optimal yaitu TLKM, ASII, INTP, PBBN. Suramaya Suci Kemal (2013) Pembentukan Portofolio Optimal Saham-saham pada Periode Bullish di Bursa Efek Indonesia Model Indeks Tunggal Hasil penelitian menunjukkan terdapat 4 saham yang digolongkan portofolio optimal yaitu ASRI, INDF, BBNI, BKSL. Linda Ratna

Sari (2015)

Analisis Perbandingan Portofolio Saham Optimal Berdasarkan Model Indeks Tunggal Dan Model Random

pada Saham Kompas 100 di Bursa Efek Indonesia

Model Indeks Tunggal dan Model Random Hasil penelitian menujukkan penentuan portofolio saham menggunakan model indeks tunggal dapat memberikan return yang optimal dibandingkan dengan penentuan portofolio saham menggunakan model random.

Penelitian kali ini terdapat persamaan dan perbedaan dengan penelitian-penelitian terdahulu yang sudah dilakukan sebagai berikut :

1. Persamaan

Dalam penelitian kali ini, peneliti sama-sama menguji tentang portofolio saham optimal, serta teknik analisis data yang digunakan yaitu sama-sama menggunakan model indeks tunggal.

2. Perbedaan

Perbedaan penelitian ini dengan penelitian sebelumnya adalah tujuan penelitian, objek yang digunakan, variabel yang digunakan serta tambahan metode penelitian yang digunakan. Penelitian pertama dan kedua menggunakan objek pada LQ45 yang terdaftar di BEI, dan yang ketiga menggunakan objek saham pada periode bullish, sedangkan penelitian ini menggunakan saham Kompas 100 di BEI. Jika pada penelitian pertama dan ketiga hanya menggunakan metode indeks tunggal, lain halnya pada penelitian kedua menggunakan 2 metode yaitu model indeks tunggal dan model korelasi konstan, sedangkan pada penelitian ini menggunakan model indeks tunggal dan satu tambahan metode lagi yaitu model random.

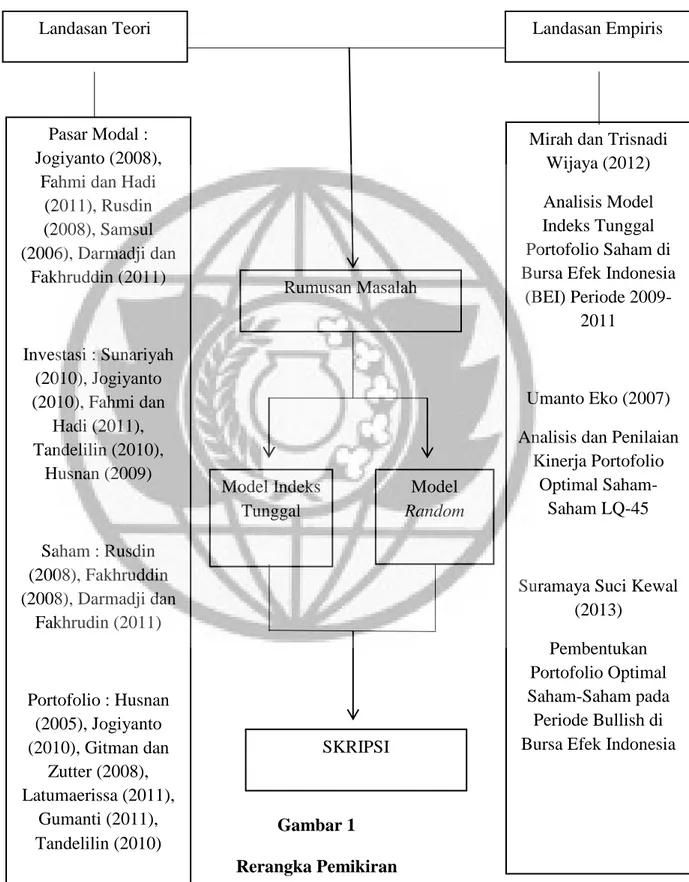

Melihat dari latar belakang masalah, tujuan penelitian, manfaat, dan landasan teori yang digunakan maka peneliti menyusun rerangka pemikiran pada gambar 1 dan rerangka konseptual pada gambar 2 sebagai berikut :

2.2 Rerangka Pemikiran

Gambar 1 Rerangka Pemikiran

Landasan Teori Landasan Empiris

Pasar Modal : Jogiyanto (2008),

Fahmi dan Hadi (2011), Rusdin (2008), Samsul (2006), Darmadji dan Fakhruddin (2011) Investasi : Sunariyah (2010), Jogiyanto (2010), Fahmi dan Hadi (2011), Tandelilin (2010), Husnan (2009) Saham : Rusdin (2008), Fakhruddin (2008), Darmadji dan Fakhrudin (2011) Portofolio : Husnan (2005), Jogiyanto (2010), Gitman dan Zutter (2008), Latumaerissa (2011), Gumanti (2011), Tandelilin (2010)

Mirah dan Trisnadi Wijaya (2012) Analisis Model Indeks Tunggal Portofolio Saham di Bursa Efek Indonesia

(BEI) Periode 2009-2011

Umanto Eko (2007) Analisis dan Penilaian

Kinerja Portofolio Optimal

Saham-Saham LQ-45

Suramaya Suci Kewal (2013)

Pembentukan Portofolio Optimal Saham-Saham pada

Periode Bullish di Bursa Efek Indonesia Rumusan Masalah Model Indeks Tunggal SKRIPSI Model Random

2.3 Rerangka Konseptual Gambar 2 Rerangka Konseptual Investasi Saham ReturnOptimal Return Penentuan Portofolio Optimal Risiko Model Random Model Indeks Tunggal Uji Perbedaan (Uji Hipotesis)

2.4 Perumusan Hipotesis

Perumusan hipotesis merupakan bagian dari langkah dalam suatu penelitian. Tetapi perlu diketahui bahwa tidak setiap penelitian menggunakan hipotesis. Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk pernyataan (Sugiyono, 2008:64) seperti di bawah ini :

H0 : Penentuan portofolio saham menggunakan model indeks tunggal dapat memberikan return yang tidak optimal dibandingkan dengan penentuan portofolio saham menggunakan model random.

H1 : Penentuan portofolio saham menggunakan model indeks tunggal dapat memberikan return yang optimal dibandingkan dengan penentuan portofolio saham menggunakan model random.