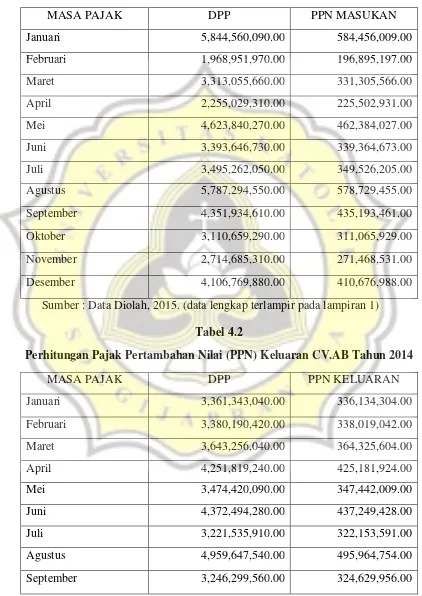

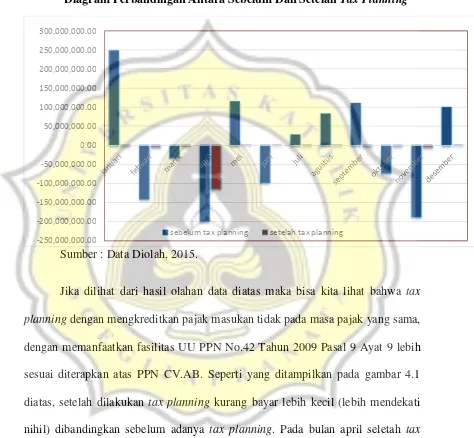

BAB IV HASIL DAN ANALISIS 4.1 Penghitungan Pajak Pertambahan Nilai (PPN) pada CV. AB - 12.31.0024 Tanjung Selfia Pangestika BAB IV

Teks penuh

Gambar

Dokumen terkait

khususnya pada pola komunikasi mereka dalam mengasuh anak. Meskipun dalam keluarga berbeda agama yang selama ini kita jumpai jarang mengalami permasalahan, namun

Halaman hasil Ujian CBT ini merupakan halaman informasi yang berisi nilai yang diperoleh Peserta PPDB setelah selesai mengerjakan ujian tesebut.Tampilan dari halaman hasil

Sementara itu, permasalahan yang dihadapi untuk proses ini adalah biaya pembakaran lebih mahal dibandingkan dengan sistem pembuangan akhir (sanitary landfill).

Bahwa karena gugatan Para Penggugat adalah perkara yang timbul dari perjanjian, maka yang sah sebagai pihak Penggugat atau Tergugat terbatas pada diri pihak yang

Aerodinamika sebenarnya tidak lain dari pada suatu yang mempelajari atau menyelidiki sifat-sifat udara,reaksi-reaksi dan akibat-akibat yang timbul dari gerakan udara

Berdasarkan hasil perhitungan statistik yang telah dilakukan untuk membuktikan bahwa terdapat hubungan yang sangat signifikan antara kelekatan aman orang tua dengan

Hasil penentuan pengaruh massa adsorben terhadap adsorpsi ion Fe 2+ dikembangkan dari metode yang dilakukan oleh Dede (2010), dilakukan pada konsentrasi adsorbat