BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Trade Off Theory

Trade Off Theory pertama kali diperkenalkan pada tahun 1963 oleh

Modigliani dan Miller pada sebuah artikel American Economic Review 53

(1963, Juni) dengan judul Corporate Income Taxes on the Cost of Capital:

A Correction. Dalam teori ini menjelaskan tentang seberapa banyak

hutang perusahaan dan berapa banyak ekuitas perusahaan sehingga terjadi

keseimbangan antara biaya yang dikeluarkan dengan keuntungan. Esensi

trade-off theory dalam struktur modal adalah menyeimbangkan manfaat

dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Apabila

manfaatnya lebih besar, maka tambahan hutang masih diperbolehkan.

Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka

tambahan hutang sudah tidak diperbolehkan. Teori ini menjelaskan sebuah

perusahaan yang struktur modalnya tanpa menggunakan hutang dengan

keseluruhan menggunakan hutang adalah perusahaan yang dalam keadaan

buruk. (Sansoethan dan Suryono, 2016).

Perusahaan yang tidak menggunakan hutang dalam modalnya akan

membayar pajak yang lebih besar daripada perusahaan yang menggunakan

hutang. Hal tersebut akan mempengaruhi nilai perusahaan secara

dibanding perusahaan tanpa menyertakan hutang dalam modalnya.

Perusahaan dengan modal keseluruhan hutang dikatakan buruk karena

dalam setiap hutang terdapat bunga hutang yang dibayarnya. Dengan

keseluruhan hutang dalam modal perusahaan, dalam setiap keuntungan

perusahaan tersebut akan menggunakan labanya untuk membayar bunga.

Tentu keadaan tersebut tidak akan menguntungkan bagi sebuah

perusahaan. Perusahaan dapat melakukan perhitungan mengenai struktur

modal optimal dengan mempertimbangkan peningkatan nilai perusahaan

dan biaya yang akan muncul. Trade-off theory pada struktur modal dapat

menjelaskan perbedaan struktur modal yang ditargetkan antara

perusahaan. Teori ini menyatakan bahwa tingkat profitabilitas

mengimplikasikan hutang yang lebih besar karena lebih tidak berisiko bagi

para pemberi hutang. Selain itu, kemampuan perusahaan untuk membayar

bunga menunjukkan kapasitas hutang yang lebih besar pada teori ini

memasukan beberapa faktor antara lain pajak, dan biaya keagenan.

(Sansoethan dan Suryono, 2016).

2. Assymetric Information Theory

Assymetric Information Theory Merupakan suatu kondisi dimana

satu perusahaan dalam transaksi mempunyai lebih banyak informasi

dibandingkan pihak lain. Karena adanya informasi tersebut, perusahaan

lebih senang menggunakan dana dengan urutan : 1. laba ditahan dan

dana depresiasi, 2. Hutang, 3.penjualan saham baru. Selain itu karena

berhutang untuk dapat mengambil keuntungan dari kesempatan investasi

yang baik, tanpa harus menerbitkan saham baru pada harga yang sedang

turun (Atmaja, 2008).

3. Pecking Order Theory

Pada Pecking order theory diperkenalkan oleh Donaldson pada

tahun 1961, Namun penamaan pecking order theory dilakukan oleh

Stewart C. Myers dan Majluf pada tahun 1984 dalam Journal of Finance

Volume 39: The Capital Structure Puzzel. Teori ini menyatakan bahwa,

perusahaan dengan tingkat profitabilitas yang tinggi maka tingkat

hutangnya rendah. hal ini disebabkan perusahaan yang profitabilitasnya

tinggi memiliki sumber dana internal yang tinggi pula. Perusahaan

cenderung akan menggunakan sumber pendanaan yang berasal dari

internal perusahaan untuk membiayai kegiatan-kegiatan perusahaannya.

Dan perusahaan–perusahaan yang kurang profitable cenderung

mempunyai hutang yang lebih besar karena dana internal perusahaan tidak

mencukupi kebutuhan dan karena hutang merupakan sumber eksternal

yang lebih disukai dibanding menerbitkan ekuitas baru. dalam pecking

order theory ini tidak terdapat struktur modal yang optimal. (Mau dkk,

2015).

4. Struktur Modal

Struktur modal merupakan gambaran dari bentuk proporsi finansial

jangka panjang (long-term liabilities) dan modal sendiri (shareholders’s

equity) yang menjadi sumber pembiyaan suatu perusahaan. Keutuhan dana

untuk memperkuat struktur modal suatu perusahaan dapat bersumber dari

internal maupun eksternal, dengan ketentuan sumber dana yang

dibutuhkan tersebut bersumber dari tempat-tempat yang dianggap aman

(safety position) dan jika dipergunakan memiliki nilai dorong dalam

memperkuat struktur modal keuangan perusahaan (Fahmi, 2014).

Sedangkan menurut Mau dkk (2015) struktur modal adalah atau

proporsi pembiayaan jangka panjang permanen suatu perusahaan, yang

diisi oleh utang, saham preferen, dan ekuitas saham biasa. Perusahaan

dapat mempengaruhi penilaian totalnya dimana utang ditambah ekuitas

dan biaya modalnya dengan mengubah pendanaannya. Diperlukan

kehati-hatian agar tidak menjadikan satu antara pengaruh perubahan dalam

bauran pendanaan dengan berbagai hasil keputusan atau menejemen aset

yang dibuat oleh perusahaan. Oleh karena itu, berbagai perusahaan dalam

pendanaan akan diasumsikan terjadi melalui penerbitan utang dan

pembelian kembali saham biasa atau penerbitan saham biasa dan

pelunasan hutang.

Pada teori struktur modal menjelaskan apakah ada pengaruh antara

perubahan struktur modal terhadap nilai dari perusahaan, apabila

keputusan investasi dan kebijakan deviden konstan. Maksudnya adalah

ketika perusahaan mengganti sebagian modal sendiri dengan hutang (atau

lainnya. Dan apabila keputusan struktur modal merubah nilai perusahaan

maka akan diperoleh struktur modal yang optimal (Husnan dan Pudjiastuti,

1994) Ada beberapa faktor yang mempengaruhi pengambilan keputusan

struktur modal oleh perusahaan menurut Brigham dan Houston (2006),

diantaranya:

a. Stabilitas penjualan.

b. Struktur aktiva.

c. Operating leverage.

d. Tingkat pertumbuhan.

e. Profitabilitas.

f. Pajak.

g. Pengendalian.

h. Sikap manajemen.

i. Sikap pemberi pinjaman dan perusahaan penilai kredibilitas.

j. Kondisi pasar.

k. Kondisi internal perusahaan.

l. Fleksibilitas keuangan.

5. Struktur Aktiva

Struktur aktiva merupakan perbandingan antara aktiva tetap dengan

total aktiva yang dimiliki perusahaan yang dapat menentukan besarnya

alokasi dana untuk masing-masing komponen aktiva. Semakin tinggi

perusahaan mendapatkan jaminan hutang jangka panjang. Perusahaan

dengan struktur aktiva tinggi cenderung memilih menggunakan dana dari

pihak luar atau hutang untuk mendanai kebutuhan modalnya. Struktur

aktiva merupakan penentuan seberapa besar jumlah alokasi untuk

masing-masing komponen aktiva, baik aktiva tetap maupun aktiva lancar.

Perusahaan yang memiliki perbandingan aktiva tetap yang lebih tinggi

akan cenderung menggunakan utang lebih banyak karena aktiva tetap

yang ada dapat digunakan sebagai jaminan utang Perusahaan akan

menggunakan modal sendiri atau utang jangka panjang yang sesuai

dengan umur aktiva untuk diinvestasikan dalam bentuk aktiva tetap.

Perusahaan yang memiliki jumlah aktiva tetapnya tinggi akan lebih mudah

untuk mendapatkan utang, karena aktiva tetap dapat dijadikan sebagai

jaminan (Devi dkk, 2017).

6. Profitabilitas

Profitabilitas menurut Weston dan Copeland (1994) adalah hasil

akhir bersih dari berbagai kebijakan dan keputusan. Sedangkan rasio

profitabilitas menurut Ichwan dan Widyawati (2015) disebut juga rasio

kinerja operasi. Rasio profitabilitas atau kinerja operasi digunakan untuk

mengevaluasi tingkat laba dari aktivitas operasi yang dilakukan oleh suatu

perusahaan.

Profitabilitas adalah tingkat pengembalian atas investasi modal

perusahaan jangka panjang. Angka ini menggunakan ukuran laporan laba

rugi (laba) dan neraca (pendanaan) untuk menilai profitabilitas. Angka ini

dapat mengungkap pengembalian atas investasi modal secara efektif dari

berbagai perspektif kontributor pendanaan yang berbeda (kreditor dan

pemegang saham). Sehingga tingkat profitabilitas yang semakin tinggi

maka semakin tinggi laba yang diperoleh yang dapat diartikan bahwa

pendanaan yang dimiliki perusahaan tersebut lebih banyak menggunakan

dana dari internal (saldo laba) dibandingkan dari eksternal (utang). Tingkat

pengembalian yang tinggi memungkinkan perusahaan menggunakan

pendanaan yang dihasilkan secara internal (Mau dkk, 2015).

7. Hutang

Hutang adalah kewajiban suatu perusahaan yang harus dibayarkan

kepada pihak ketiga dengan menggunakan aktiva maupun jasa dalam

jangka waktu tertentu yang telah disepakati yang merupakan akibat dari

adanya transaksi masa lalu. Menurut Munawir (2004) hutang adalah

semua kewajiban keuangan perusahaan kepada pihak lain yang belum

terpenuhi, dimana hutang tersebut merupakan suatu pengorbanan manfaat

ekonomi pada masa yang akan dating yang akan timbul karena kewajiban

sekarang. Hutang terbagi menjadi hutang lancar dan hutang jangka

panjang. Hutang lancar atau hutang jangka pendek adalah kewajiban yang

harus dibayarkan oleh perusahaan kepada pihak ketiga dengan rentang

periode pembayarannya lebih lama, yaitu lebih dari satu tahun adapun

hutang jangka panjang antara lain hutang obligasi dan hutang hipotek.

8. Pajak

Definisi pajak menurut Undang-undang Nomor 16 Tahun 2009

tetang perubahan keempat atas undang-undang nomor 6 tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan pasal 1 ayat 1

berbunyi pajak adalah kontibusi wajib kepada Negara oleh yang terutang

oleh orang-orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk kepeluan negara bagi sebesar-besarnya kemakmuran

rakyat (Mardiasmo, 2016).

B. Hasil Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Judul Penelitian

Nama Peneliti, dan Tahun

Penelitian

Alat

Penelitian Hasil Penelitian

1 Pengaruh

Struktur Aktiva, Ukuran

Perusahaan, Peluang

Bertumbuh dan Profitablitas

Damayanti (2013)

Analisis Regresi Linier Berganda, SPPS

Struktur Aktiva berpengaruh secara negatif signifikan terhadap struktur moda

Terhadap Struktur Modal (Studi Pada Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia) signifikan terhadap struktur modal. Growth berpengaruh positif terhadap struktur modal Profitabilitas berpengaruh negative signifikan terhadap struktur modal.

2 Analisis

Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia

Widodo (2013) Analisis Regresi Linear Berganda, SPSS

ukuran perusahaan berpengaruh negatif dan signifikan terhadap struktur modal

pertumbuhan aktiva berpengaruh signifikan dan memiliki koefisien positif

terhadap struktur modal

struktur aktiva tidak berpengaruh signifikan dan memiliki arah koefisien negatif terhadap struktur modal

profitabilitas

berpengaruh signifikan dan memiliki arah koefisien negatif

terhadap struktur modal

pertumbuhan

3 Effect of Size, Profitability, and Growth rate Towards Capital Structure Munandar (2014) Analisis Regresi Linier Berganda, SPPS

Variabel Size dan Profitabilitas berpengaruh positif signifikan terhadap struktur modal, sedangkan

Variabel Growth Rate berpengaruh negatif tidak signifikan

terhadap struktur modal

4 Pengaruh Rasio

Keuangan, Karakteristik Perusahaan, dan- Tarif Pajak terhadap -Struktur Modal Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia. Arilyn (2015) Analisis Regresi Linier Berganda, SPPS Profitabilitas tidak berpengaruh terhadap struktur modal

Struktur aktiva tidak berpengaruh terhadap- struktur modal.

Tingkat penjualan tidak berpengaruh terhadap struktur modal

Tarif pajak tidak berpengaruh terhadap struktur modal

Ukuran perusahaan berpengaruh terhadap strktur modal.

5 Pengaruh

Profitabilitas, Struktur Aktiva, Dan Ukura Perusahaan Terhadap Struktur Modal Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Widyaningrum (2015) Analisis Regresi Linier Berganda, SPPS profitabilitas tidak berpengaruh terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013

struktur aktiva

berpengaruh positif dan signifikan terhadap struktur

Periode 2010-2013)

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013

6 Analisis

Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Otomotif Di Bursa Efek Indonesia

Kayoi (2015) Analisis

Regresi Linier Berganda, SPPS Ukuran perusahaan berpengaruh signifikan terhadap struktur modal. risiko bisnis berpengaruh

signifikansi terhadap struktur modal

Aset berpengaruh positif terhadap struktur modal.

profitabilias tidak berpengaruh signifikan terhadap struktur modal

operasi leverage berpengaruh positif terhadap struktur modal

7 Pengaruh

Profitabilitas, Non-debt tax Shield dan Karakter perusahaan terhadap

Struktur Modal

Stella (2015) Analisis

Regresi Linier Berganda, SPPS Variabel profitabilitas, pertumbuhan

perusahaan, dan umur perusahaan

berpengaruh terhadap struktur modal .

variabel non-debt tax

shield, struktur asset,dan ukuran perusahaan tidak berpengaruh terhadap struktur modal

8 Pengaruh

Profitabilitas Ukuran Perusahaan, Sari, Djumahir dan Djazuli (2015) Analisis Regresi Linier Berganda,

Pertumbuhan Pejualan, Struktur Asset , Non-Debt Tax Shield dan Usia Perusahaan Terhadap Struktur Modal

SPPS penjualan, struktur

aktiva, dan usia perusahaan

berpengaruh terhadap struktur modal.

9 Pengaruh

Struktur Aktiva,- Ukuran Perusahaan, Likuiditas Terhadap Struktur Modal Dimoderating Profitabilitas. Hadiah (2015) Analisis Regresi Linier Berganda, SPPS Struktur aktiva mempunyai pengaruh- signifikan dan positif terhadap struktur modal.

Ukuran perusahaan mempunyai pengaruh signifikan dan positif terhadap struktur modal.

Likuiditas mempunyai pengaruh signifikan dan positif terhadap struktur modal.

Profitabilitas

mempunyai pengaruh signifikan dan positif terhadap struktur modal.

10 Faktor-faktor

yang Mempengaruhi Struktur Modal Pada Perusahaan Makanan Dan Minuman. Sansoethan, dan Suryono (2016) Analisis Regresi Linier Berganda, SPPS Variabel pertumbuhan asset dan likuiditas berpengaruh signifikan terhadap struktur modal.

Variabel profitabilitas, pertumbuhan aset, dan ukuran perusahaan tidak berpengaruh signifikan terhadap variabel struktur modal

11 Factors

Capital Structure in Textile and Garment Listed in Indonesia Stock Exchange Linier Berganda, SPPS Characteristics/Type of industry, sales growth, the asset structure, berpengaruh terhadap struktur modal Operating leverage,Non-Debt Tax Shield (NDTS), Profitability (ROE) tidak memiliki pengaruh yang signifikan terhadap struktur modal.

12 Pengaruh

Profitabilitas, Likuiditas dan Ukuran Perusahaan Terhadap Struktur Modal (Studi Pada Perusahaan Pertambangan Sektor Batubara Yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015) Hudan,Isynuw ardhana, dan Triyanto (2016) Analisis Regresi Linier Berganda

Profitabilitas memiliki pengaruh signifikan negatif terhadap struktur modal

Likuiditas memiliki pengaruh signifikan negatif terhadap struktur modal

Ukuran perusahaan memiliki pengaruh signifikan negatif terhadap struktur modal

13 Pengaruh

Struktur Aktiva,Profitabil itas,Ukuran Perusahaan,Liku iditas dan Kepemilikan Manejerial Terhadap Struktur Modal (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar Devi, Sulindawati, dan Wahyuni (2017) Analisis Regresi Linier Berganda, SPPS Struktur aktiva berpengaruh negatif dan tidak signifikan terhadap struktur modal.

Profitabilitas

berpengaruh negatif dan signifikan terhadap struktur modal.

ukuran perusahaan berpengaruh positif dan tidak signifikan

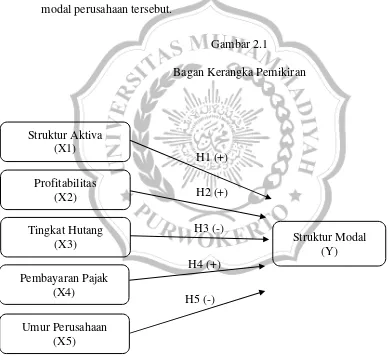

C. Kerangka Pemikiran

Pada penelitian ini bertujuan untuk mengetahui pengaruh variabel

independen struktur aktiva, profitabilitas, tingkat hutang pembayaran pajak

dan umur perusahaan terhadap variabel dependen yaitu struktur modal.

Struktur modal adalah hal yang begitu vital bagi sebuah perusahaan. Baik

itu perusahaan kecil maupun perusahaan yang besar, karena modal bagi

perusahaan merupakan usur yang menjalankan oprasional perusahaan.

Setiap keputusan perusahaan akan berpengaruh pada komposisi struktur

modal suatu perusahaan.

Pada perusahaan yang memiliki struktur aktiva yang tinggi berarti

memiliki aktiva tetap yang besar. Ketika suatu perusahaan memiliki aktiva

lebih besar, maka perusahaan tersebut akan banyak menggunakan

hutang jangka panjang yang akan mempengaruhi struktur modal

perusahaan tersebut. Profitabilitas merupakan pengembalian dari investasi

modal ketika suatu perusahaan dengan profitabilitas yang tinggi maka di Bursa Efek

Indonesia Periode 2013-2015

modal.

Likuiditas berpengaruh negatif dan signifikan terhadap struktur modal.

kepemilikan manajerial berpengaruh positif dan tidak signifikan

otomatis memiliki sumber dana internal yang tinggi maka perusahaan

tersebut akan menggunakan hutang yang relatif rendah. karena semakin

tinggi tingkat profitabilitas suatu perusahaan menunjukkan bahwa laba

yang diperoleh perusahaan tersebut juga tinggi. Namun apabila perusahaan

menyerahkan keseluruhan laba kepada investor berupa deviden maka hal

tersebut akan mengurangi proporsi laba ditahan, sehingga pihak

perusahaan akan mencari alternatif lain berupa hutang jangka panjang dari

pihak eksternal. Jika hutang jangka panjang tinggi maka struktur modal

besar. Sejalan dengan teori trade-off hal ini tentu akan mempengaruhi nilai

dan struktur modal perusahaan (Sansoethan dan Suryono, 2016).

Jumlah hutang didalam neraca akan menunjukan besarnya modal

pinjaman yang digukan untuk oprasional perusahaan. asumsi Trade-off

theory pada perusahaan yang tingkat hutangnya rendah maka akan

membayar pajak yang lebih banyak dibanding perusahaan yang memiliki

hutang tinggi, hal ini tentu akan mempengaruhi nilai suatu perusahaan.

Namun perusahaan yang nilai hutangnya besar memiliki biaya tanggungan

berupa bunga yang akan meningkat pula, dan keuntungan dari perusahaan

akan digunakan untuk membayar bunga, tentunya hal ini tidak

menguntungkan bagi pihak perusahaan itu sendiri.

Menurut Brigham dan Houston (2006) ada beberapa faktor yang

mempengaruhi struktur modal, diantaranya adalah struktur aktiva,

liabilitas, profitabilitas dan pajak. Perusahaan cenderung akan melakukan

profitabilitas yang tinggi. Tingkat hutang suatu perusahaan dihitung dari

likuiditas menggunakan rasio lancar yang berguna untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka pendek

perusahaan dengan asset yang dimiliki. Menurut packing order teory,

perusahaan yang memiliki tingkat likuiditas yang tinggi mempunyai dana

internal yang tinggi pula. Hal ini tentu akan berpengaruh pada struktur

modal perusahaan tersebut.

Gambar 2.1

Bagan Kerangka Pemikiran

H1 (+)

H2 (+)

H3 (-)

H4 (+)

H5 (-)

Keterangan:

= Pengaruh tiap variabel independen terhadap variabel dependen. Struktur Aktiva

(X1)

Tingkat Hutang (X3) Profitabilitas

(X2)

Pembayaran Pajak (X4)

Umur Perusahaan (X5)

D. Hipotesis

1. Pengaruh Struktur Aktiva Terhadap Struktur Modal

Perusahaan dengan struktur aktiva yang fleksibel cenderung

menggunakan laverage lebih besar daripada perusahaan yang struktur

aktivanya tidak fleksibel. Pada trade-off theory, struktur aset berpengaruh

positif terhadap struktur modal. Ketika semakin banyak aset suatu

perusahaan berarti akan semakin banyak collateral assets untuk bisa

mendapat sumber dana eksternal yang berupa hutang. Hal ini karena pihak

kreditor akan meminta collateral assets sebagai pembayaran hutang

(Sansoethan dan Suryono, 2016).

Dari hasil penelitian Hadiah (2015) menyatakan bahwa struktur

aktiva berpengaruh positif signifikan terhadap struktur modal, dan pada

penelitian Sari dkk (2015) juga menghasilkan penelitian yang sama yaitu

struktur aktiva berpengaruh positif terhadap struktur modal. Dan menurut

hasil penelitian Windayu (2016) struktur aktiva berpengaruh terhadap

struktur modal. Berdasarkan uraian dari hasil-hasil penelitian terdahulu

maka hipotesis pertama penelitian ini adalah:

𝐇𝟏: Struktur aktiva berpengaruh positif terhadap struktur modal

perusahaan manufaktur sektor industri barang konsumsi yang

2. Pengaruh Profitabilitas Terhadap Struktur Modal

Ketika dijumpai perusahaan dengan profitabilitas yang tinggi maka

perusahaan tersebut akan cenderung tidak menggunakan hutang untuk

membiayai investasi. Tingkat keuntungan yang tinggi memungkinkan

untuk memperoleh sebagian besar pendapatan dari dana internal.

Peningkatan profitabilitas akan meningkatkan laba ditahan, sesuai

dengan pecking order theory yang mempunyai kecenderungan

pendanaan pertama dengan dana internal berupa laba ditahan,

sehingga komponen modal sendiri semakin meningkat. Dengan demikian,

tingkat profitabilitas akan berpengaruh terhadap struktur modal

(Sansoethan dan Suryono, 2016).

Pada penelitian sebelumnya menurut Munandar (2015)

profitabilitas berpengaruh positif signifikan terhadap struktur modal,

menurut Stella (2015) profitabilitas berpengaruh positif terhadap struktur

modal. Namun berbeda dengan hasil penelitian Arilyn (2015) yang

menyatakan bahwa profitabilitas tidak berpengaruh terhadap struktur

modal. Dengan demikian ada pengaruh dari profitabilitas terhadap struktur

modal. Maka dalam hal ini hipotesis kedua yaitu:

𝐇𝟐: Profitabilitas berpengaruh positif terhadap struktur modal perusahaan

manufaktur sektor industri barang konsumsi yang terdaftar di Bursa

3. Pengaruh Tingkat Hutang Terhadap Struktur Modal

Menurut Weston dan Copeland (1994) tingkat hutang suatu

perusahaan dapat dihitung dari current ratio. Rasio lancar tersebut

dihitung dengan membagi aktiva lancar dengan kewajiban lancarnya.

Aktiva lancar tersebut berupa kas, surat berharga, piutang dagang, dan

persediaan, sedangkan pada kewajiban lancar terdiri dari hutang dagang,

wesel bayar jangka pendek, hutang jangka panjang yang akan jatuh tempo,

dan beban-beban lain yang terutang.Perusahaan akan cenderung memilih

sumber dana internal dibanding melakukan investasi keuangan yang baru.

Namun menurut trade-off theory, struktur modal adalah menyeimbangkan

manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang.

Apabila manfaatnya lebih besar, maka tambahan hutang masih

diperbolehkan jadi apabila selama manfaat hutang lebih banyak maka

hutang dapat ditambah. Hasil penetian Hadiah (2015) hutang diukur

dengan likuiditas berpengaruh positif signifikan terhadap struktur modal,

maka dari uraian tersebut untuk hipotesis ketiga adalah:

𝐇𝟑: Tingkat hutang berpengaruh negatif terhadap struktur modal

perusahaan manufaktur sektor industri barang konsumsi yang

4. Pengaruh Pembayaran Pajak Terhadap Struktur Modal

Kewajiban membayar pajak perusahaan kepada pemerintah

mempengaruhi struktur keuangan perusahaan. Pada pendekatan faktor

yang mempengaruhi struktur modal oleh Brigham dan Houston (2006),

menjelaskan bahwa tingkat pajak mempengaruhi struktur modal suatu

perusahaan. Pada trade-off theory perusahaan akan berhutang, dan

penghematan pajak yang dilakukan dengan cara berhutang mempengaruhi

struktur modal. Dalam trade-off theory struktur modal yang optimal

perusahaan yang tingkat profitabilitasnya tinggi akan berusaha melakukan

penghematan pajak dengan menaikan rasio hutangnya, sehingga akan

mengurangi pembayaran pajak. Pada hasil penelitian Arilyn (2015)

menyatakan bahwa tingkat pajak suatu perusahaan tidak mempengaruhi

struktur modal. Maka hipotesis keempat adalah:

𝐇𝟒: Pembayaran pajak berpengaruh positif terhadap struktur modal

perusahaan manufaktur sektor industri barang konsumsi yang

5. Pengaruh Umur Perusahaan Terhadap Struktur Modal

Umur perusahaan dapat menunjukkan bahwa perusahaan tetap

eksis dan mampu bersaing. Dengan demikian, umur perusahaan dapat

dikaitkan dengan kinerja keuangan suatu perusahaan. Perusahaan yang

berumur lebih tua memiliki pengalaman lebih banyak dan mengetahui

kebutuhan konstituennya atas informasi tentang perusahaan. Umur suatu

perusahaan dihitung dari tahun perusahaan tersebut berdiri.

Salah satu alasan utama untuk menggunakan utang lebih

maksimal adalah bahwa ketika perusahaan bertahan dalam bisnis untuk

waktu yang lama maka bisa mengumpulkan lebih banyak dana untuk

menjalankan operasi bisnis dan menggunakan reputasinya dalam

mengelola lebih banyak utang, sebagai perusahaan yang berkembang,

informasi lebih lanjut mengenai kelangsungan masa depan mereka

menjadi tersedia dan mengurangi asimetri informasi. Ketika Asimetri

informasi lebih rendah menyiratkan leverage yang lebih tinggi (Sari dkk,

2015). Pada penelitian sebelumnya Sari dkk (2015) usia perusahaan

berpengaruh negatif terhadap struktur modal. Dari tinjauan penelitian

terdahulu, maka hipotesis kelima adalah:

𝐇𝟓: Umur Perusahaan berpengaruh negatif terhadap struktur modal

perusahaan manufaktur sektor industri barang konsumsi yang