INF-547

SISTEM INFORMASI PENGOLAHAN DATA AKUTANSI PADA CV.KARYA PERDANA

TANGERANG MENGGUNAKAN ZAHIR ACCOUNTING V.5.1

Hanna Vallentchia Naibaho

Nia Nuraeni

Abstract—CV. Karya Perdana requires the existence of an accounting application that provides outstanding customer service. To which the author tries to make the final processing of accounting data on CV. Karya Perdana, which until now has not been computerized. CV. Karya Perdana company engaged in the trade. The existing trading at CV. Karya Perdana is still done manually, ranging from recording customer who buy good, to storage off other data related to the sales process up until the report generation, thus enabling the process when an error occurs in the recording, lack of accuracy of statements made and the delay in the search for the required data. Processing of accounting data using Zahir is the best solution to solve the problem that exist in the company, as well as the computerized accounting application can achieve a goal and activities effectively and efficiently in carrying out activities in the company

Key Words: Trading, Zahir

Intisari— CV. Karya Perdana membutuhkan adanya suatu aplikasi akuntansi yang memberikan pelayanan yang memuaskan pelanggan. Untuk itulah penulis mencoba membuat Tugas Akhir mengenai pengolahan data akuntansi pada CV. Karya Perdana yang sampai saat ini belum terkomputerisasi. CV. Karya Perdana perusahaan yang bergerak dalam bidang perdagangan. Perdagangan yang ada pada CV. Karya Perdana ini masih dilakukan secara manual, mulai dari pencatatan pelanggan yang membeli barang sampai penyimpanan data-data lainnya yang berhubungan dengan proses penjualan sampai pembuatan laporan, sehingga memungkinkan pada saat proses berlangsung terjadi kesalahan dalam proses pencatatan, kurang akuratnya laporan. Pengolahan data akuntansi menggunakan Zahir

Accounting V.5.1 merupakan solusi yang terbaik untuk memecahakan permasalahan-permasalahan yang ada pada perusahan, serta dengan aplikasi akuntansi yang sudah terkomputerisasi dapat mencapai suatu tujuan dan kegiatan yang efektif dan efisien dalam menjalankan aktivitas pada perusahaan Kata Kunci— Perdagangan, Zahir

PENDAHULUAN

Begitu besar manfaat sistem komputer, menjadikan

makin maraknya software-software bisnis yang

dikembangkan. Salah satunya sebagai pemenuhan kebutuhan pengusaha dalam mengatur finansial dan management perusahaan. Sehingga pengusaha dapat segera membantu pengambilan keputusan bisnis dengan cepat dan akurat.

Sistem komputerisasi akuntansi merupakan suatu dampak perkembangan ilmu pengetahuan dan teknologi, dimana pencatatan akuntansi secara manual kini digantikan oleh komputer, hal ini tentunya memberikan dampak yang positif bagi perusahaan dan sumber daya manusia, yaitu pekerjaan akuntansi menjadi lebih mudah dan cepat serta dapat meminimalisir kesalahan dalam penyusunan laporan keuangan. Pengolahan akuntansi yang belum terkomputerisasi memiliki lebih banyak resiko dibandingkan dengan menggunakan sistem yang sudah terkomputerisasi. Begitu juga masalah yang sering terjadi di CV. Karya Perdana, dalam hal yang paling sederhana yaitu peng-inputan jurnal, seringkali terjadi penggandaan, atau dua kali input dengan nomor atau kode voucher yang sama tapi transaksi yang berbeda. Hal ini dapat berakibat pada tidak balanced-nya buku besar dan laporan keuangan yang dibuat nantinya. Pendataan transaksi yang masih manual juga tidak menghemat ruang penyimpanan dan sulit untuk mengambil data kembali. a. Sistem Informasi

Sistem informasi adalah sistem yang dapat didefinisikan dengan mengumpulkan, memperoses, menyimpan, menganalisis, menyebarkan informasi untuk tujuan tertentu. Seperti sistem lainnya, sebuah sistem informasi terdiri atas input (data, instruksi) dan output (laporan, kalkulasi).[1]

b. Akuntansi

Akuntansi adalah proses mencatat semua kejadian yang bersifat keuangan (disebut transaksi) dan melaporkannya – dalam bentuk yang lazim disebut Laporan Keuangan – untuk dikomunikasikan kepada para pengguna [2].

Berdasarkan beberapa definisi, dapat disimpulkan sebagai berikut:

1. Akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi.

2. Informasi ekonomi yang dihasilkan oleh Akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan.

STMIK Nusa Mandiri Jakarta

[email protected]

AMIK BSI Jakarta

INF-548

c. Persamaan Akuntansi

Konsep dasar yang harus dipahami pada awal pembelajaran akuntansi adalah Persamaan Akuntansi. Konsep ini menjelaskan pengertian harta yang sama besarnya dengan modal. Harta adalah seluruh sumber daya yang dimiliki dalam bisnis, termasuk di dalamnya aktiva lancar dan aktiva tetap, sedangkan modal merupakan hak kepemilikian atau klaim terhadap aktiva-aktiva tersebut.[2]

Persamaan akuntansi menunjukan posisi keuangan perusahaan. Karena transaksi usaha akan mempengaruhi posisi keuangan perusahaan, maka setiap transaksi usaha dapat dinyatakan dalam bentuk efeknya terhadap unsur-unsur dalam persamaan akuntansi. Efek unsur terhadap unsur persamaan akuntansi dinyatakan dalam penambahan atau pengurangan dari unsur-unsur tersebut.

Persamaan akuntansi menunjukan persamaan antara aktiva atau harta, dengan pasiva yang terdiri dari utang atau modal. Bentuk dasar persamaan akuntansi, sebagai berikut:

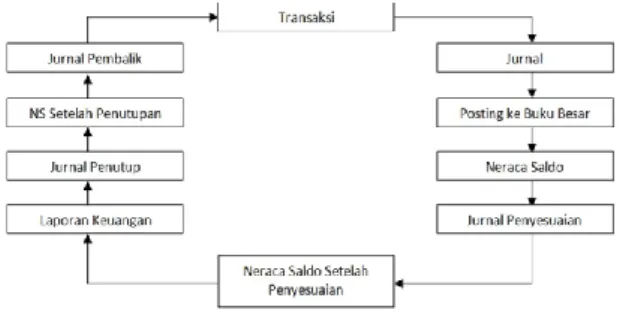

d. Siklus Akuntansi

Proses akuntansi yang diawali dengan menganalisis dan menjurnal transaksi, dan yang diakhiri dengan membuat laporan dinamakan sebagai siklus akuntansi (accounting cycle).[3]

Gambar dibawah ini menunjukan langkah-langkah dalam siklus akuntansi yang biasa digunakan oleh perusahaan sebagai prosedur akuntansi dalam mencatat transaksi dan menyiapkan laporan keuangan (financial statement):

Sumber : Penelitian(2015)

Berikut penjelasan masing-masing langkah dalam siklus akuntansi di atas:

1. Data Transaksi (Dokumen)

Mula-mula dokumen pendukung transaksi dianalisis dan informasi yang terkandung dalam dokumen tersebut dicatat dalam jurnal.

2. Pencatatan pada Jurnal

Jurnal adalah suatu catatan setiap transaksi bisnis secara kronologi atau urut sesuai dengan tanggal terjadinya.

3. Posting ke Buku Besar

Posting adalah proses memindahkan ayat-ayat jurnal ke akun buku besar. Buku besar adalah kumpulan dari berbagai perkiraan yang sejenis/kelompok.

4. Penyusunan Neraca Saldo

Seluruh saldo akhir yang terdapat pada masing-masing buku besar akun “didaftar” (dipindahkan) ke neraca saldo untuk membuktikan kecocokan antara keseluruhan nilai akun yang bersaldo normal debet dengan keseluruhan nilai akun yang bersaldo normal kredit.

5. Jurnal Penyesuaian

Pada jurnal penyesuaian dilakukan apabila ada kesalahan pada penjurnalan dan posting atau untuk memastikan biaya dan pendapatan benar-benar telah dicatat pada periode yang benar.

6. Neraca Saldo Setelah Penyesuaian

Tahap berikutnya merupakan gabungan dari neraca saldo dan jurnal penyesuaian yang bisa disebut neraca saldo setelah penyesuaian (adjusted trial balance).

7. Laporan Keuangan

Setelah kita mempunyai neraca saldo setelah penyesuaian, tahap selanjutnya adalah menyiapkan laporan keuangan. Laporan keuangan adalah hasil akhir dari proses akuntansi yang merupakan suatu ringkasan transaksi keuangan. Laporan keuangan disajikan dengan maksud memberikan informasi mengenai posisi harta, utang dan modal perusahaan. Pada umumnya laporan keuangan meliputi laporan laba/rugi, yang ada pada neraca saldo setelah penyesuaian dipindahkan ke laporan keuangan sesuai dengan laporan keuangannya. Sebagai contoh untuk neraca, akun-akun yang berkaitan dengan neraca adalah kelompok harta, utang dan modal. Sedangkan laporan laba rugi berisi akun-akun pendapatan dan biaya.

8. Jurnal Penutup

Jurnal penutup yang dibuat untuk memindahkan saldo-saldo rekening sementara (rekening-rekening nominal dan rekening prive) disebut juga jurnal penutup.[4]

9. Neraca Saldo Penutup

Neraca saldo setelah penutupan buku, yaitu satuan daftar yang berisi saldo-saldo rekening buku besar setelah perusahaan melakukan penutupan buku. [4] 10. Jurnal Pembalik

Untuk jurnal pembalik ini sifatnya optional saja jadi tidak harus dibuat. Hanya untuk transaksi tertentu jurnal pembalik harus dibuat. Cotohnya untuk transaksi pendapatan diterima dimuka saat HARTA = KEWAJIBAN + MODAL

INF-549

penjurnalan langsung dijurnal sebagai pendapatanatau biaya dibayar dimuka dijurnal sebagai biaya maka harus dibuat jurnal pembaliknya

e. Zahir Accounting V.5.1

Zahir accounting adalah suatu software akuntansi laporan keuangan terbaik di Indonesia yang penuh inovasi, fleksibel, berfasilitas lengkap dan berdaya guna tinggi. Perintah-perintah didalam software ini menggunakan bahasa Indonesia karena memang

software ini dibuat untuk kebutuhan usaha di

Indonesia. Oleh karena itu, mudah digunakan dan berbeda dengan software akuntansi lainnya. [5]

Beberapa keunggulan Zahir dari produk lain adalah :

1. Mudah digunakan.

2. Design interface yang menarik dan mudah

dipahami.

3. Faktur dan laporan dapat diedit.

4. Laporan dapat di email dan di-export ke berbagai format.

5. Menggunakan database client server.

6. Fasilitas dan kapasitas dapat dipilih sesuai dengan kebutuhan.

7. Laporan dapat diklik untuk melihat detail transaksi (Audit Trail).

8. Seluruh transaksi dapat diedit dan dihapus (sesuai kewenangan akses/password)

9. Penyedia fasilitas laporan & analisa bisnis yang lengkap

Jurnal transaksi yang terdapat dalam Zahir Accounting V.5.1 adalah:

a. Jurnal Penjualan

Jurnal Penjualan digunakan untuk menginput transaksi penjualan yang terjadi, baik transaksi dengan pembayaran kredit maupun cash.

b. Jurnal Retur Penjualan

Jurnal Retur Penjualan digunakan untuk menginput transaksi retur penjualan yang terjadi, baik transaksi dengan cash maupun nota kredit.

c. Jurnal Pembelian

Jurnal Pembelian digunakan untuk menginput transaksi pembelian, dan retur pembelian yang terjadi, baik transaksi pembayaran kredit maupun tunai..

d. Jurnal Kas Masuk

Jurnal Kas Masuk digunakan untuk menginput transaksi pemasukan kas.

e. Jurnal Kas Keluar

Jurnal Kas Keluar digunakan untuk menginput pengeluaran kas.

f. Jurnal Pembayaran Piutang Usaha

Jurnal Pembayaran Piutang Usaha digunakan untuk menginput transaksi pemasukan kas yang berasal dari pembayaran piutang usaha dari pelanggan.

g. Jurnal Pembayaran Hutang Usaha

Jurnal Pembayaran Hutang Usaha digunakan untuk menginput transaksi pemasukan kas yang berasal dari pembayran piutang usaha dari pelanggan. h. Jurnal Pengembalian Kelebihan Pembayaran

Piutang Usaha

Jurnal Pengembalian Kelebihan Pembayaran Piutang Usaha digunakan untuk menginput transaksi pengembalian kelebihan pembayaran piutang usaha.

i. Jurnal Pengembalian Kelebihan Pembayaran Hutang Usaha

Jurnal Pengembalian Kelebihan Pembayaran Hutang Usaha digunakan untuk menginput transaksi pengembalian kelebihan pembayaran hutang usaha.

j. Jurnal Penyesuaian Persediaan

Jurnal Penyesuaian Persediaan digunakan untuk menginput transaksi penyesuaian persediaan, seperti penggunaan bahan baku menjadi harga pokok penjualan, dan lain-lainnya (khusus edisi standar).

k. Jurnal Pemindahan Barang

Jurnal Pemindahan Barang digunakan untuk menginput transaksi pemindahan persediaan, seperti transaksi penggunaan bahan baku menjadi barang jadi (khusus edisi standar).

l. Jurnal Umum

Jurnal Umum digunakan untuk menginput transaksi keuangan yang tidak memiliki jurnal tersendiri, seperti transaksi adjusting.

BAHAN DAN METODE

Dalam penelitian sistem informasi pengolahan data akuntansi pada CV . Karya Perdana Tangerang menggunakan metode riset lapangan, wawancara dan studi pustaka. Sedangkan pengembangan sistem perangkat lunak yang digunakan adalah model Waterfall yaitu sebuah proses hidup perangkat lunak yang memiliki sebuah proses yang linier dan sekuensial[6].

Tahapan-tahapan yang ada pada model waterfall secara umum adalah [6]:

1. Analisis kebutuhan

Adalah proses pengumpulan kebutuhan yang dilakukan secara insentif untuk menspesifikasikan kebutuhan perangkat lunak agar dapat dipahami seperti yang dibutuhkan oleh user

2. Desain

Adalah proses multi langkah yang fokus pada desain pembuatan program pernagkat lunak termasuk struktur data, arsitektur perngakat lunak representasi antar muka dan prosedur pengodean. 3. Pembuatan Kode Program

INF-550

Adalah desain yang harus ditranslasikan ke dalam program perangkat lunak.

4. Pengujian

Adalah fokus pada pernagkat lunak dari segi logic dan fungsionaldan memastikan bahwa semua bagian sudah diuji. Hal ini dilakukan untuk meminimalisir kesalahan dan memastikan keluaran yang dihasilkan sesuai dengan yang diinginkan.

5. Pendukung atau Pemeliharaan

Adalah tahapan yang dapat mengulangi proses pengembangan mulai dari analisis spesifikasi untuk perubahan perangkat lunak yang sudah ada, tapi tidak untuk membuat pernagkat lunak baru

HASIL DAN PEMBAHASAN

CV. Karya Perdana merupakan salah satu perusahaan yang bergerak di bidang dagang. Perusahaan ini berkembang cukup cepat, hal ini disebabkan karena mampu bersaing dengan perusahaan sejenis lainnya serta memiliki manajemen yang cukup baik.

Dalam pelaksanaan kegiatannya, sistem pengolahan data akuntansi pada CV. Karya Perdana ini masih menggunakan sistem secara manual, sehingga memungkinkan munculnya kesalahan pada informasi yang dihasilkan.

CV. Karya Perdana berkembang khususnya dalam bidang perdagangan Hardware dan ATK. Perusahaan ini memiliki komitmen untuk menjadikan CV. Karya Perdana menjadi perusahaan dagang yang terbaik dalam pelayanannya.

1. Membuat Database Perusahaan

Setiap kali program dijalankan akan tampil Menu Utama seperti gambar diatas, dimana melalui menu utama ini Anda dapat membuat data keuangan baru atau membuka data keuangan yang sudah dibuat sebelumnya. Informasi yang lebih lengkap tentang fungsi-fungsi yang ada di menu utama dapat dilihat pada topik Menu Utama Data keuangan Zahir adalah sebuah file data yang tersimpan di dalam harddisk komputer (dengan extension *.GDB), didalamnya tersimpan berbagai macam data (seperti data rekening, alamat, barang, dan lain-lain) dan berbagai transaksi-transaksi yang pernah di input. Jika pertama kali menggunakan Zahir, maka sebelum dapat meng-input transaksi Anda terlebih dahulu harus membuat data baru

Sumber : Hasil Penelitian 2015

Gambar 1. Tampilan Informasi Perusahaan 2. Membuat Kode Akun

Membuat kode account dengan cara menggunakan Zahir Accounting V.5.1 yang telah menyediakan daftar akun secara lengkap, tetapi apabila daftar akun yang disediakan berbeda maka dapat menambah, meng-edit atau menghapus akun-akun yang teredia. Untuk menampilkan Daftar akun Klik Modul Data-Data kemudian Klik data rekening, maka akan muncul seperti gambar di bawah ini:

Sumber: Hasil Penelitian 2015

Gambar 2. Tampilan Kode Akun 3. Setup Nama dan Alamat

Dalam pengolahan akuntansi dibutuhkan data nama dan alamat customer, vendor, dan employee. Isi semua data yang diperlukan, Klik tombol rekam untuk menyimpan data, ulangi dengan cara yang sama untuk membuat data alamat baru, semua data Customer, Employee dan Vendor CV. Karya Perdana Tanggerang dapat dilihat pada gambar di bawah ini:

Sumber : Hasil Penelitian 2015

INF-551

4. Setup Saldo Awal AkunUntuk membuat saldo awal akun pada CV. Karya Perdana Tanggerang yang diambil dari bulan sebelumnya yaitu pada bulan 29 Februari 2016, klik Setting > Saldo Awal > Saldo Awal Akun sehingga muncul jendela Mengisi Saldo Awal Akun, kemudian isi semua data saldo awal akun yang diperlukan dengan menginput nilainya pada kolom Saldo Awal (values), seperti gambar berikut ini: Sumber : hasil Penelitian 2016

Sumber : Hasil Penelitian 2015

Gambar 4. Tampilan Saldo Awal Akun 5. Setup Saldo Awal Hutang

Seperti halnya saldo awal akun, saldo awal hutang usaha disediakan untuk mengisi saldo hutang usaha per pemasok, per invoice transaksi pembelian yang masih belum terbayar pada bulan sebelum periode awal akuntansi di Zahir Accounting V.5.1. Saldo awal hutang seperti gambar berikut:

Sumber : hasil Penelitian 2015

Gambar5. Tampilan Saldo Awal Hutang Usaha

6. Setup Saldo Awal Piutang Usaha

Seperti halnya saldo awal akun, saldo awal piutang usaha disediakan untuk mengisi saldo piutang usaha per pelanggan, per invoice transaksi penjualan yang masih belum terbayar pada bulan sebelum periode awal akuntansi di Zahir Accounting V.5.1. Berikut data saldo piutang usaha pada CV. Karya Perdana.

Sumber: Hasil Penelitian 2015

Gambar 6. Tampilan Saldo Awal Piutang 7. Setup Saldo Awal Persediaan

Berikut data saldo persediaan barang dagang pada CV. Karya Perdana Tanggerang

Sumber: penelitian (2015)

INF-552

8. Setup Data Transaksi

Berikut Transaksi yang terjadi pada CV. Karya Perdana Tanggerang di Bulan Maret 2016 (Periode Akuntansi Penelitian)

a. Transaksi Penjualan

Klik menu Penjualan > Pengiriman Barang (Invoicing)

Sumber: Hasil Penelitian 2016

Gambar 8 . Tampilan Data Transaksi Penjualan b. Transaksi Kas & BANK

Sumber: Hasil Penelitian 2016

Gambar 9 . Tampilan Data Transaksi Kas dan Bank c. Transaksi Pembelian

Sumber: Hasil Penelitian 2016

Gambar 10 . Tampilan Data Transaksi Pembelian

9. Setup Laporan-laporan Data Akuntansi

Laporan-laporan yang dihasilkan berdasarkan data-data transaksi keuangan CV. Karya Perdana yang dilakukan selama penelitian periode akuntansi

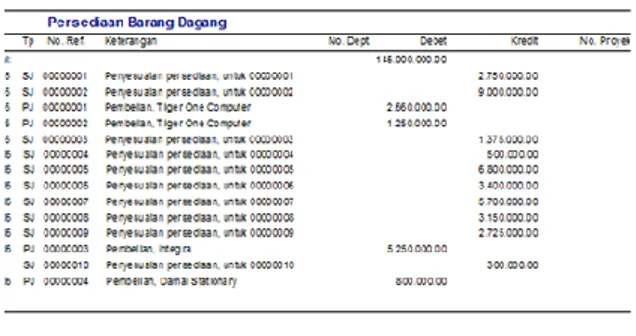

a. Neraca Saldo

Sumber: Hasil Penelitian 2016

Gambar 11 . Tampilan Neraca Saldo b. Jurnal Umum

Berikut laporan jurnal umum CV. Karya Perdana sesuai dengan penelitian periode akuntansi

INF-553

Sumber: Hasil Penelitian 2016Gambar 12 . Tampilan Jurnal Umum Buku Besar

Berikut adalah buku besar CV Karya Perdana sesuai dengan penelitian periode akuntansi Sumber: Hasil Penelitian 2016

Gambar 12 . Tampilan Buku Besar c. Laporan Buku Besar Piutang Usaha

Berikut laporan piutang usaha CV. Karya Perdana pada penelitian periode akuntansinya

Sumber: Hasil Penelitian 2016

Gambar 13 . Tampilan Buku Besar Piutang Usaha d. Laporan Buku Besar Persediaan Barang Dagang

Berikut laporan persediaan barang dagang CV. Karya Perdana pada penelitian periode akuntansinya

Sumber: Hasil Penelitian 2016

Gambar 14 . Tampilan Buku Besar Persediaan Barang Dagang

e. Laporan Buku Besar Penjualan Produk

Berikut laporan penjualan produk pada CV. Karya Perdana

Sumber: Hasil Penelitian 2016

INF-554

f. Laporan Laba Rugi

Berikut adalah laporan laba rugi CV. Karya Perdana pada periode akuntansi saat penelitian

Sumber: Hasil Penelitian 2016 Gambar 16. Laporan Laba Rugi g. Laporan Neraca

Berikut lapran neraca pada Cv. Karya Perdana pada periode akuntansi saat penelitian

Sumber: Hasil Penelitian 2016

Gambar 17. Laporan Neraca

KESIMPULAN

CV. Karya Perdana merupakan perusahaan yang bergerak dibidang penjualan alat tulis kantor yang dalam proses pengolahan data akuntansinya masih belum terkomputerisasi.

Setelah dilakukan penelitian terhadap CV. Karya Perdana ternyata masalah yang dihadapi adalah :

1. Penginputan jurnal sering kali terjadi penggandaan, atau dua kali input dengan nomor atau kode yang sama tapi transaksi yang berbeda. Hal ini dapat berakibat pada tidak balance-nya laporan keuangan.

2. Perhitungan yang masih menggunakan kalkulator, sehingga sering terjadi perhitungan yang salah yang membuat laporan penjualan barang yang terjual tidak sesuai.

3. Pengolahan data yang sebelumnya dikerjakan menggunakan Microsoft excel, di ubah menjadi pengolahan data yang terkomputerisasi salah satunya dengan menggunakan Zahir Accounting V.5.1.

4. Dalam menggunakan program Zahir Accounting V.5.1 perlu diberikan pelatihan yang cukup kepada pegawai sehingga lebih mengoptimalkan pekerjaan pegawai. 5. Diberikan pengawasan dari pihak manajemen sehingga

menghindari dari adanya penyelewengan.

6. Laporan sebaiknya di print karena sewaktu-waktu waktu file yang berupa hardcopy akan dibutuhkan.

UCAPAN TERIMA KASIH

Pada penelitian ini penulis ingin mengucapkan terima kasih kepada: Pihak CV Karya Perdana Tangerang yang telah mengijinkan penulis melakukan riset untuk mendapatkan data dan informasi yang penulis butuhkan.

REFERENSI

[1] Sutarman. 2012. Pengantar Teknologi Informasi. Jakarta: Bumi Aksara

[2] Manurung, Elvy Maria. 2011. Akuntansi Dasar (Untuk Pemula).Jakarta: Erlangga.

[3] Hery. 2014 Cara Mudah Memahami Akuntansi Inti Sari Konsep Dasar Akuntansi,Jilid 1. Jakarta: Prenada. [4] Jusup, AlHaryono. 1010. Dasar-Dasar Akuntansi,Jilid

INF-555

[5] https://zahiraccounting.com/id/ (diakses 01Februari 2017)

[6] Sukamto, Rosa Ariani dan Muhammad Salahuddin.Rekayasa Perangkat Lunak Terstruktur dan berorientasi Objek.Bandung: Informatika, 2013