ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI KELANCARANPENGEMBALIAN

PEMBIAYAAN MURABAHAH PADA USAHA

MIKRO, KECIL, DAN MENENGAH (UMKM)

DI BMT TARUNA SEJAHTERA

(FEBRUARI-AGUSTUS 2014)

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana S1

Oleh

TRI ANDINA RAHAYU

NIM 21310007

JURUSAN SYARIAH DAN EKONOMI ISLAM

PROGRRAM STUDI S1 PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI SALATIGA

MOTTO

Anda tidak bisa mengubah orang lain,

PERSEMBAHAN

Dalam segala proses hidup serta proses penyelesaian Skripsi, penyusun

memperoleh dukungan dan doa dari berbagai pihak. Sebagai bentuk apresiasi,

saya persembahkan Skripsi ini kepada:

1. Kedua orangtua, Bapak Mursidi dan Ibu Kalimah, serta kakakku (Riana dan

Winarti, S.T) yang telah memberikan motivasi dan dukungan penuh dalam

penulisan skripsi ini.

2. BMT Taruna Sejahtera yang telah mengizinkan peneliti melakukan penelitian

di sana sampai selesai.

3. Teman-teman Kampus lainnya, serta teman-teman S1 Perbankan Syariah yang

kepanjangan jika disebut satu per satu. Terima kasih untuk segala

KATA PENGANTAR

Segala puji syukur penyusun haturkan kehadirat Allah SWT atas

segalarahmat dan hidayah-Nya sehingga penyusun dapat menyelesaikan

penyusunan skripsi yang berjudul “Analisis faktor-faktor yang mempengaruhi

kelancaran pengembalian pembiayaan murabahah pada UMKM di BMT Taruna

Sejahtera”.

Shalawat serta salam kepada junjungan kita Nabi Muhammad Saw

yangsenantiasa kita harapkan syafaatnya kelak dihari kiamat. Terselesaikannya

skrisi ini merupakan sebuah apresiasi bagi berbagai pihak yang selama ini

turutmembimbing penyusun dalam perkuliahan hingga penyelesaian skripsi.

Penyusun menyadari bahwa proses pembuatan skripsi ini tidaklahmudah

dan memiliki banyak kendala. Sehingga penyusunan skripsi inisangatlah jauh dari

kesempurnaan dan tak luput dari kekurangan-kekurangan.Dengan rendah hati,

penyusun sangat mengharapkan kritik dan saran yang bersifatmembangun dan

memperbaiki karya ilmiah ini sehingga menjadi lebih baik dalampenyusunan di

masa mendatang.

Banyak bimbingan serta arahan yang diperoleh dari beberapa pihak

demiterwujudnya skripsi ini sebagai syarat lulus dari Sekolah Tinggi Agama

IslamNegeri (STAIN) Salatiga. Untuk itu, penyusun ingin mengucapkan banyak

terima kasihkepada semua pihak yang telah membantu dalam penyusunan Skripsi

1. Dr. Rahmad Hariyadi, M.Pd selaku Ketua Sekolah Tinggi Agama Islam

Negeri Salatiga.

2. Benny Ridwan, M. Hum selaku Ketua Jurusan Syariah Sekolah Tinggi

Agama Islam Negeri (STAIN) Salatiga.

3. Fetria Eka Yudiyana, SE,.M.Si selaku Ketua Program Studi Perbankan

Syariah Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga.

4. Dr. Faqih Nabhan, M.M selaku Pembimbing Skripsi, terima kasih atas saran,

koreksi, arahan, dan motivasinya.

5. Bapak/Ibu Dosen Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga

yang telah memberikan ilmunya dengan tulus dan ikhlas.

6. Annas A. Badawi selaku Kepala Cabang Banyubiru, Dede selaku Acoount

Officer dan juga kepada segenap Staf yang telah mengizinkan untuk

melakukan penelitiandi BMT Taruna Sejahtera.

7. Ayahanda dan Ibunda (Mursidi dan Kalimah) beserta kakakku(Riana dan

Winarti, S.T) sertakeluarga terdekat yang penuh kasih sayang telah berusaha

memberikanmotivasi, doa serta dalam menempuh kehidupan

khususnyaperkuliahan ini. Semoga Allah memberi rahmat dan

hidayahnyakepada mereka. Amin.

8. Kekasihku Alfian Hadiyanto, S.Pd yang selalu memberiku semangat dan

inspirasi dalam menyelesaikan skripsi ini.

9. Teman-teman Progdi Perbankan Syariah, terima kasih telah memberikan

motivasi serta kesan yang tidakakan pernah terlupakan dalam hidup penyusun

10. Semua pihak yang penyusun tidak bisa disebutkan satu persatu yangselama

ini telah membantu penyusun, semoga amal ibadah merekadijadikan sebagai

amal kebajikan oleh Allah SWT. Amin.

Akhir kata, penyusun harap tugas akhir ini dapat bermanfaat bagipenyusun

khususnya dan bagi pembaca pada umumnya. Semoga segala bantuan,do’a dan

motivasi dari berbagai pihak yang telah membantu penyelesaian skripsi ini

mendapat ridha dari Allah SWT. Amin.

Salatiga, 21 Agustus 2014

Penyusun

DAFTAR ISI

A. Latar Belakang Masalah ...

B. Rumusan Masalah ...

2. Baitul Maal Wattamwil (BMT) ...

a. Ciri-Ciri BMT ...

b. Fungsi BMT ...

c. Tujuan dan Analisis Pembiayaan BMT ...

d. Prinsip BMT ...

f. Pembiayaan Murabahah...

g. Manfaat dan Resiko Murabahah ...

3. Analisis Pembiayaan...

8. Faktor-Faktor Yang Mempengaruhi Kelancaran

Pengembalian Pembiayaan Murabahah ...

C. Kerangka Penelitian ...

D. Hipotesis ...

BAB III : METODE PENELITIAN

A. Jenis Penelitian ...

B. Lokasi dan Waktu Penelitian...

C. Populasi dan Sampel ...

1. Populasi Penelitian ...

2. Sampel Penelitian ...

D. Teknik Pengumpulan Data ...

E. Skala Pengukuran ...

F. Definisi Konsep dan Operasional ...

G. Instrumen Penelitian ...

H. Uji Instrumen Penelitian ...

1. Uji Validitas dan Uji Reliabilitas ...

2. Uji Asumsi Klasik ...

3. Regresi Linier Berganda ...

I. Alat Analisis ...

BAB IV : ANALISA PENELITIAN

A. Deskripsi Obyek Penelitian ...

2. Struktur Organisasi BMT Taruna Sejahtera ...

3. Sistem dan Produk Pembiayaan yang Diberikan

Kepada UMKM ...

B. Analisa Data ...

1. Analisis Uji Validitas dan Reliabilitas ...

2. Uji Asumsi Klasik ...

a. Uji Multikolinearitas ...

b. Uji Heteroscedasticity ...

c. Uji Normalitas ...

d. Uji Linieritas ...

e. Uji Statistik ...

3. Uji Regresi Linier Berganda ...

4. Hasil Uji Hipotesis...

a. Pengujian Hipotesis Nilai Pinjaman (X1) ...

b. Pengujian Hipitesis Pengalaman

Usaha (X2) ...

c. Pengujian Hipotesis Omzet Usaha (X3) ...

d. Pengujian Hipotesis TingkatPendidikan (X4) ...

e. Pengujian Hipotesis Usia(X5) ...

f. Pengujian Hipotesis TanggunganKeluarga (X6) ...

DAFTAR TABEL

Tabel 1.1 : Pertumbuhan Sektor UMKM di Kab. Semarang ...

Tabel 1.2 : Pembiayaan Murabahah dari BMT Taruna Sejahtera ...

Tabel 1.3 : Research Gap ...

Tabel 2.1 : Hipotesis Penelitian ...

Tabel 4.1 : Hasil Uji Validitas ...

Tabel 4.2 : Hasil Uji Reliabilitas ...

Tabel 4.3 : Coefficientsa... Tabel 4.4 : Coefficient Correlations ...

Tabel 4.5 : ANOVAa ... Tabel 4.6 : Output Viewer Variables Entered/Removed ...

DAFTAR GAMBAR

Gambar 2.1 : Akad Murabahah ...

Gambar 2.2 : KerangkaPemikiran Operasional ...

Gambar 2.3 : Model Penelitian Empirik ...

Gambar 4.1 : Scatterplot ...

Gambar 4.2 : Output Viewer Regression Standarized Residual ...

Gambar 4.3 : Grafik Normal Plot ... 42

65

73

99

100

DAFTAR LAMPIRAN

Lampiran 1 : Konsultasi Skripsi

Lampiran 2 : Permohonan Izin Penelitian

Lampiran 3 : Kuesioner Penelitian

Lampiran 4 : Hasil Data Kuesioner

Lampiran 5 : Output Analisis

Lampiran 6 : Tabel Durbin - Waston

ABSTRAK

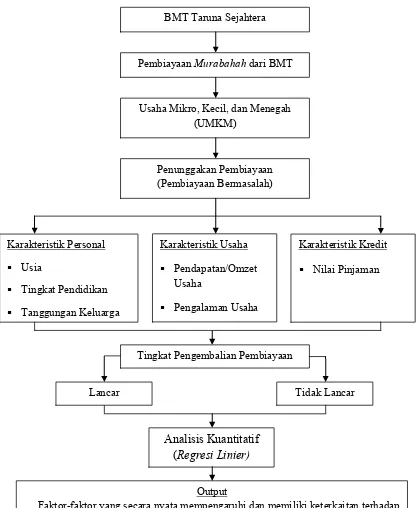

Permasalahan yang sering muncul dari penyaluran pembiayaan adalah

adanya kasus penunggakan pengembalian pembiayaan yang dapat mengganggu

likuiditas dan profitabilitas lembaga keuangan. Salah satu BMT yang berprestasi

di Kab. Semarang adalah BMT Taruna Sejahtera denganpersentase nilai

tunggakan beberapa tahun terakhir mengalami penurunan. Prestasiini tentu harus

dipertahankan dan ditingkatkan hingga masalah tersebut bisadihilangkan.

Penelitian ini dilakukan di BMT Taruna Sejahtera pada bulan Februari

hingga Agustus 2014. dengan menggunakan sampel purposivesebanyak 85

debitur. Semua faktor yang diduga berpengaruh dengan tingkat pengembalian

pembiayaan dianalisis dengan menggunakan analisis Regresi Linier Berganda.

Sebagai variabel respon dalam analisis tersebut yaitu tingkat kelancaran

pengembalian pembiayaan (Y) dimana variabel-variabel prediktornya yaitu

karakteristik personal terdiri atas tingkat pendidikan dan usia, karakteristik usaha

terdiri atas omzet usaha dan pengalaman usaha, karakteristik pembiayaan terdiri

atas nilai pinjaman.

Berdasarkan hasil analisis regresi linier berganda, faktor-faktor yang

mempengaruhi tingkat pengembalian pembiayaan adalah nilai pinjaman, omzet

usaha, dan tingkat pendidikan. Artinya, semakin tinggi nilai pinjaman, omzet

usaha, dan tingkat pendidikan debitur maka semakin besar pula peluang

BAB I

PENDAHULUAN

A. Latar Belakang

Usaha Mikro, Kecil, dan Menengah (UMKM) memegang peran penting

dalam pembangunan ekonomi, karena tingkat penyerapan tenaga kerjanya yang

relatif tinggi dan kebutuhan modal investasinya yang kecil. Hal ini membuat

UMKM tidak rentan terhadap berbagai perubahan eksternal sehingga

pengembangan pada sektor UMKM dapat menunjang pertumbuhan ekonomi

yang digunakan sebagai penunjang pembangunan ekonomi jangka panjang yang

stabil dan berkesinambungan. Rendahnya tingkat investasi dan produktivitas, serta

rendahnya pertumbuhan usaha baru di Indonesia perlu memperoleh perhatian

yang serius pada masa mendatang dalam rangka mengembangkan Usaha Mikro,

Kecil, dan Menengah (UMKM) menuju usaha yang berdaya saing tinggi.

Keberadaan UMKM hendaknya diharapkan dapat memberi konstribusi

yang cukup baik terhadap upaya penanggulangan masalah-masalah yang sering

dihadapi seperti tingginya tingkat kemiskinan, besarnya jumlah pengangguran,

ketimpangan distribusi pendapatan dan segala aspek yang tidak baik. Peranan

UMKM di Indonesia, yang merupakan salah satu komponen dari sektor industri

pengolahan, secara keseluruhan mempunyai andil yang sangat besar dalam

menciptakan lapangan pekerjaan bagi masyarakat. Disamping banyak potensi,

juga banyak permasalahan yang dihadapi oleh UMKM karena sifat usahanya yang

dihadapi usaha ini antara lain masalah permodalan dan pemasaran. Permasalahan

lain yang dihadapi adalah penguasaan teknologi yang rendah, kekurangan modal,

akses pasar yang terbatas, kelemahan dalam pengelolaan usaha dan lain

sebagainya. Daerah Kab. Semarang mempunyai potensi industri yang cukup

tinggi, sektor industri mempunyai kontribusi terbesar kedua setelah sektor

perdagangan, hotel dan restoran dalam perolehan produk domestik regional bruto

(PDRB).

Linkage dari sektor tersebut ternyata mampu berpengaruh cukup besar

bagi pertumbuhan sektor usaha mikro,kecil,dan menengah di Kab. Semarang.

Laju pertumbuhan sektor UMKM tersebut dari tahun ke tahun mengalami

fluktuasi.

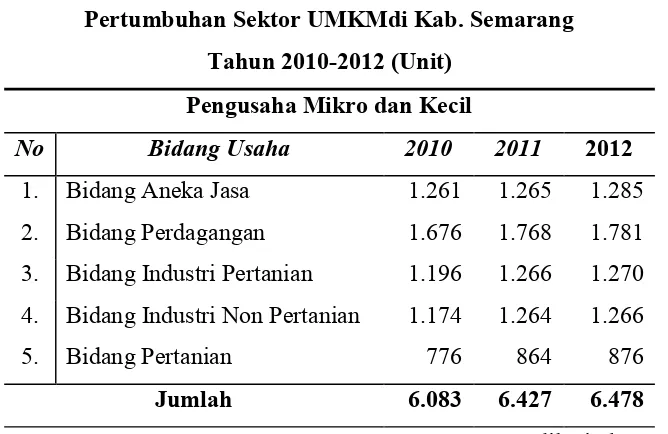

Tabel 1.1

Pertumbuhan Sektor UMKMdi Kab. Semarang

Tahun 2010-2012 (Unit)

Pengusaha Mikro dan Kecil

No Bidang Usaha 2010 2011 2012

1. Bidang Aneka Jasa 1.261 1.265 1.285

2. Bidang Perdagangan 1.676 1.768 1.781

3. Bidang Industri Pertanian 1.196 1.266 1.270

4. Bidang Industri Non Pertanian 1.174 1.264 1.266

5. Bidang Pertanian 776 864 876

Jumlah 6.083 6.427 6.478

Tabel 1.1 (dilanjutkan)

Pengusaha Menengah

No Bidang Usaha 2010 2011 2012

1. Bidang Aneka Jasa 37 41 41

2. Bidang Perdagangan 62 70 70

3. Bidang Industri Pertanian 15 24 24

4. Bidang Industri Non Pertanian 19 23 23

5. Bidang Pertanian 2 76 76

Jumlah 138 234 234

Sumber : Dinas Koperasi, UMKM dan Perindag Kab. Semarang

Dari Tabel 1.1. dapat dilihat beberapa jenis usaha mikro kecil dan

menengah di atas hampir semua usaha mengalami tingkat kenaikan dari tahun ke

tahun, sehingga pertumbuhannya menunjukkan angka yang positif. Bidang usaha

yang mengalami pertumbuhan terbesar pada pengusaha mikro dan kecil adalah

bidang perdagangan pada tahun 2010 sebesar 27,55% mengalami kenaikan pada

tahun 2012 sebesar 27,49%. Sedangkan bidang perdagangan pada pengusaha

menengah juga mengalami pertumbuhan di tahun 2010 sebesar 44,92%

mengalami kenaikan pada tahun 2012 sebesar 29,91%. Selain bidang

perdagangan, jenis usaha pertanian pada pengusaha menengah juga mengalami

kenaikan yang cukup pesat dari tahun 2010 sebesar 1,45% mengalami kenaikan

pada tahun 2012 sebesar 32,47%. Sedangkan pada pengusaha menengah selain

bidang usaha pertanian, tidak mengalami kenaikan dari tahun 2011-2012 lainnya

mengalami peningkatan dari tiap tahunnya. Sehingga dapat di simpulkan bahwa,

Hal ini mengindikasikan bahwa potensi daerah Kab. Semarang akan usaha mikro

kecil dan menengah sangat potensial.

Salah satu ciri umum yang melekat pada Usaha Mikro, Kecil, dan

Menengah (UMKM) di Indonesia adalah permodalan yang masih lemah. Padahal

modal merupakan faktor yang sangat penting dalam mendukung peningkatan

produksi dan kinerja Usaha Mikro, Kecil, dan Menengah (UMKM) itu sendiri,

terlebih pada pengusaha mikro maupun pedagang golongan ekonomi lemah

(usaha kecil). Pada kalangan ekonomi lemah ini biasanya terdapat masalah yaitu

kekurangan modal, sehingga seringkali mengalami hambatan dan kesulitan dalam

mengembangkan usahanya. Pengusaha atau pedagang kecil kerap kali terjebak

dengan kebutuhan permodalan dan untuk mengambil cara cepat pedagang

maupun pengusaha mikro akan meminta bantuan permodalan dana atau kredit

usaha kepada rentenir atau praktek lintah darat tersebut.

Banyak dari pengusaha atau pedagang kecil ini tidak terlalu

memperhatikan persyaratan-persyaratan yang harus dipenuhi kepada si renternir

sebelum meminjam sejumlah uang atau modal karena kebutuhan yang sangat

mendesak. Pada akhirnya pengusaha mikro dan pedagang kecil ini terjerat hutang

yang makin lama makin bertambah banyak serta bunga pinjamannya menjadi

tinggi karena belum dapat atau tidak dapat melunasi apa saja yang menjadi

kewajiban dan tanggung jawab atas perjanjian terhadap renternir tersebut sesuai

tempo waktu yang telah ditetapkan. Akhirnya akan berdampak negatif pada hasil

bidang usahanya yang lama kelamaan akan menjadi kurang produktif dan

Saat ini banyak sekali dijumpai lembaga pembiayaan yang ditawarkan di

pedesaan hanya saja hasil kerja lembaga pembiayaan desa dengan berbagai

pelayanan yang ditawarkan belum begitu mencapai sasaran seperti yang

diharapkan. Pentingnya permodalan bagi masyarakat pedesaan dan kota kecil

sementara lembaga pembiayaan yang ada belum begitu sukses mengatasinya

maka sangat perlu dipikirkan lembaga dan pola pembiayaan yang mampu

menyentuh golongan ekonomi lemah di pedesaan dan kota kecil yang benar-benar

membutuhkan tambahan modal untuk meningkatkan usaha dan pendapatan

mereka.

Dengan berdirinya BMT akan memberikan kemudahan pelayanan jasa

semi perbankan, terutama bagi pengusaha atau pedagang golongan ekonomi

lemah sehingga akan mampu menggali potensi, meningkatkan produktivitas,

meningkatkan pendapatan serta mengembangkan perekonomian di Indonesia.

Upaya meningkatkan profesionalisme membawa BMT kepada berbagai inovasi

kegiatan usaha dan produk usaha.

BMT pada awalnya berdiri sebagai suatu lembaga ekonomi rakyat yang

membantu masyarakat yang kekurangan, yang miskin dan nyaris miskin (poor

and near poor). Kegiatan utama yang dilakukan dalam BMT ini adalah

pengembangan usaha mikro dan usaha kecil, terutama mengenai bantuan

permodalan. Untuk melancarkan usaha pembiayaan (financing) tersebut, BMT

berupaya menghimpun dana sebanyak-banyaknya yang berasal dari masyarakat

lokal di sekitarnya. Sebagai lembaga keuangan Syariah, BMT harus berpegang

untuk mampu tumbuh dan berkembang. Hampir semua BMT yang ada memilih

koperasi sebagai badan hukum, atau dipakai sebagai konsep pengorganisasiannya.

Sejak adanya Baitul Maal Wat Tamwil (BMT) Taruna Sejahtera, UMKM

yang menjadi anggotanya mendapatkan kemudahan untuk dapat mengembangkan

usahanya. Berdirinya BMT ini mampu menggerakkan ekonomi di daerah Kab.

Semarang. Sebelum adanya BMT Taruna Sejahtera jumlah UKMM di daerah

Kab.Semarang belum cukup banyak. Dengan adanya BMT ini dapat membantu

UMKM untuk menambah modal usahanya. Peran dari BMT mendapat sambutan

yang baik dari masyarakat yang menjadi anggota BMT Taruna Sejahtera, hal ini

diungkapkan karena UMKM yang merupakan anggota BMT Taruna Sejahtera

mendapatkan dana bergulir untuk penambahan modal usaha UMKM yang terdiri

dari sektor perdagangan dan sektor jasa.

Mencermati perkembangan BMT hingga pada masa sekarang ini dalam

mencapai kesejahteraan bersama dan dalam rangka menjalankan peran BMT

sebagai pelaku atau lembaga ekonomi rakyat, kiprah dari BMT terhadap

perkembangan Usaha Mikro, Kecil, dan Menengah (UMKM) di Kab. Semarang

sangatlah berpengaruh karena dipercaya lebih dari 10 tahun oleh masyarakat

khususnya untuk rakyat kecil dalam hal kredit modal usaha dengan bagi hasil

yang bersaing sesuai dengan jangka waktu yang telah disepakati. Dari tahun 2010

hingga tahun 2012, terjadi perkembangan UMKM yang meningkat dikarenakan

adanya pemberian pinjaman modal serta kemudahan dalam permohonan kredit

usaha yang diberikan kepada masyarakat guna mengelola usaha mikro hinggga

saja, BMT Taruna Sejahtera juga melayani simpanan berjangka (deposito) dengan

jangka 1 bulan, 3 bulan, 6 bulan dan 1 tahun. Tujuannya tidak hanya untuk

melayani kredit modal usaha saja, tetapi juga bagi pengusaha mikro atau

pedagang kecil ingin menabung atau menyimpan hasil keuntungan dari usaha

mikronya. Dengan pelayanan yang multi-fungsi ini, diharapkan akan semakin

berpengaruh bagi perkembangan usaha mikro yang ada di Kab. Semarang.

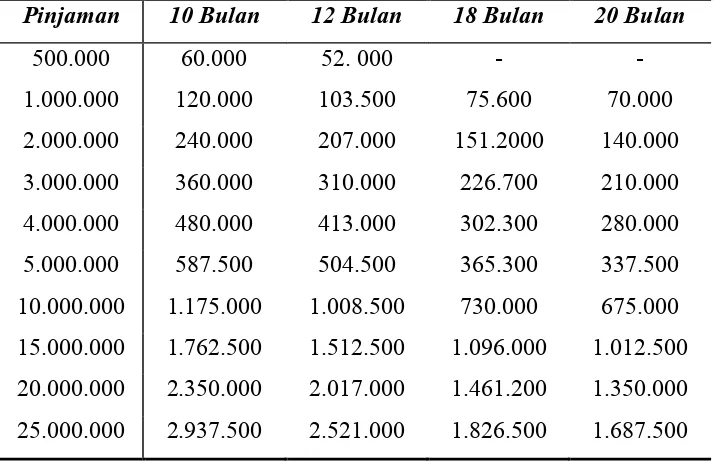

Tabel 1.2

Pembiayaan Murabahah dari BMT Taruna Sejahtera Tahun 2012

(Dalam SatuanRupiah)

Pinjaman 10 Bulan 12 Bulan 18 Bulan 20 Bulan

500.000 60.000 52. 000 - -

1.000.000 120.000 103.500 75.600 70.000

2.000.000 240.000 207.000 151.2000 140.000

3.000.000 360.000 310.000 226.700 210.000

4.000.000 480.000 413.000 302.300 280.000

5.000.000 587.500 504.500 365.300 337.500

10.000.000 1.175.000 1.008.500 730.000 675.000

15.000.000 1.762.500 1.512.500 1.096.000 1.012.500

20.000.000 2.350.000 2.017.000 1.461.200 1.350.000

25.000.000 2.937.500 2.521.000 1.826.500 1.687.500

Sumber : Data primer yang diolah

Dari data tabel 1.2 menjelaskan tentang mayoritas pembiayaan murabahah

dari BMT Taruna Sejahtera yang diajukan oleh para pengusaha atau pedagang

yang bergerak dalam UMKM sesuai dengan bidang usahanya. Bagi hasil yang

diberlakukan di BMT Taruna Sejahtera yaitu mulai 1,75% hingga 2% per

diajukan dan diambil oleh debitur tersebut. Pembiayaan usaha s/d Rp. 5.000.000,-

tidak diwajibkan menggunakan jaminan, bagi hasil (mark up) minimal 2% per

bulan dan pembiayaan usaha di atas Rp. 5.000.000,- diharuskan menggunakan

jaminan, bagi hasil (mark up) minimal 1,75% per bulan.

Sebagai lembaga keuangan dalam menyalurkan dananya akan menghadapi

risiko pembiayaan. Supaya lembaga keuangan tersebut berhasil dalam mengatasi

risiko pembiayaan maka perlu dianalisis mengenai faktor-faktor yang

mempengaruhi kelancaran pengembalian pembiayaan agar tidak terjadi

banyaknya kredit macet dan bisa menekan NPL bank pada suatu titik terendah

agar prestasi bank tersebut terus meningkat.

Penelitian mengenai faktor-faktor yang mempengaruhi kelancaran

pengembalian pembiayaan dari penelitian terdahulu diantaranya adalah mengenai

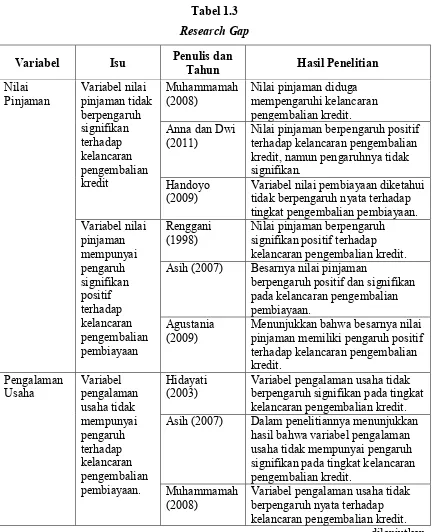

variabel nilai pinjaman. Menurut penelitian yang dilakukan oleh Muhammamah

(2008), mengatakan bahwa nilai pinjaman diduga mempengaruhi kelancaran

pengembalian kredit. Anna dan Dwi (2011) dalam penelitiannya menunjukkan

hasil bahwa variabel nilai pinjaman berpengaruh positif terhadap kelancaran

pengembalian kredit, namun pengaruhnya tidak signifikan. Sementara Handoyo

(2009), menunjukkan hasil bahwa variabel nilai pembiayaan diketahui tidak

berpengaruh nyata terhadap tingkat pengembalian pembiayaan. Sehingga dapat

disimpulkan bahwa variabel nilai pinjaman tidak berpengaruh signifikan terhadap

kelancaran pengembalian kredit.

Sedangkan penelitian yang dilakukan oleh Renggani (1998),

kelancaran pengembalian kredit. Asih (2007) dalam penelitiannya, menunjukkan

bahwa besarnya nilai pinjaman berpengaruh positif dan signifikan pada

kelancaran pengembalian pembiayaan. Kemudian Agustania (2009),

menyimpulkan bahwa besarnya nilai pinjaman memiliki pengaruh positif terhadap

kelancaran pengembalian kredit. Dari beberapa hasil penelitian yang telah

dilakukan, dapat disimpulkan bahwa variabel nilai pinjaman mempunyai

pengaruh signifikan positif terhadap kelancaran pengembalian pembiayaan,

karena apabila nilai pinjaman yang digunakan untuk modal usaha meningkat,

maka akan mempengaruhi kelancaran pengembalian pembiayaan.

Variabel pengalaman usaha, penelitian yang dilakukan oleh Hidayati

(2003), hasil penelitiannya menyatakan “variabel pengalaman usaha tidak

berpengaruh signifikan pada tingkat kelancaran pengembalian kredit”. Asih

(2007) dalam penelitiannya menunjukkan hasil bahwa variabel pengalaman usaha

tidak mempunyai pengaruh signifikan pada tingkat kelancaran pengembalian

kredit. Sementara Muhammamah (2008) dalam penelitiannya menunjukkan hasil

bahwa variabel pengalaman usaha tidak berpengaruh nyata terhadap kelancaran

pengembalian kredit. Sehingga dapat ditarik kesimpulan bahwa variabel

pengalaman usaha tidak mempunyai pengaruh terhadap kelancaran pengembalian

pembiayaan.

Penelitian yang dilakukan oleh Prasetyo (1996) mengatakan bahwa

pengalaman usaha nasabah berpengaruh nyata terhadap tingkat pengembalian

kredit. Dan penelitian yang dilakukan oleh Handoyo (2009), menyimpulkan

pengembalian pembiayaan.Dari penelitian di atas, maka dapat disimpulkan bahwa

variabel pengalaman usaha akan mempengaruhi tingkat kelancaran pengembalian

pembiayaan murabahah, sebab di dalam mengembangkan UMKM juga

diperlukan pengelaman usaha.

Variabel omzet usaha, penelitian terdahulu yang dilakukan oleh Handoyo

(2009) menyimpulkan bahwa variabel omzet usaha tidak berpengaruh nyata

terhadap tingkat pengembalian pembiayaan. Sedangkan Samti (2011) dalam

penelitiannya menunjukkan menunjukkan hasil bahwa variabel omzet usaha tidak

berpengaruh signifikan terhadap tingkat kelancaran pengembalian kredit.

Sedangkan penelitian yang dilakukan oleh Asih (2007) menunjukkan

bahwa semakin tingginya penghasilan usaha yang diterima oleh mitra binaan

maka semakin besar pula pengembalian kreditnya. Agustania (2009) menyatakan

bahwa besarnya omzet usaha berpengaruh nyata terhadap kelancaran

pengembalian kredit. Sedangkan dalam penelitian yang dilakukan Triwibowo

(2009) menyimpulkan bahwa Semakin tinggi omzet usaha maka semakin baik

tingkat kesadaran seorang nasabah untuk mengembalikan kredit. Dari beberapa

penelitian di atas, maka dapat disimpulkan bahwa variabel omzet usaha akan

mempengaruhi tingkat kelancaran pengembalian pembiayaan murabahah, karena

jika omzet usaha meningkat maka akan mempengaruhi kelancaran dalam

pengembalian pembiayaan.

Penelitian mengenai variabel tingkat pendidikan dilakukan oleh Asih

(2007) menjelaskan tingkat pendidikan bukanlah jaminan, bahwa dengan semakin

baik (lancar). Kemudian Muhammamah (2008) menyimpulkan bahwa, variabel

tingkat pendidikan tidak berpengaruh nyata terhadap kelancaran pengembalian

kredit.

Tetapi Renggani (1998) menjelaskan bahwavariabel tingkat pendidikan

berpengaruh signifikan negatif terhadap kelancaran pengembalian kredit. Serta

penelitian yang dilakukan oleh Handoyo (2009) menyimpulkan bahwa variabel

tingkat pendidikan tidak berpengaruh nyata terhadap kelancaran pengembalian

kredit. Sementara penelitian Anna dan Dwi (2011) menunjukkan bahwa variabel

tingkat pendidikan berpengaruh negatif dan signifikan terhadap kelancaran

pengembalian KUR-Kupedes.Dari hasil penelitian di atas dapat diambil

kesimpulan, semakin tinggi pendidikan yang dicapai, nasabah mempunyai dasar

yang kuat untuk mengelola usahanya dengan baik, sehingga pendidikan dapat

dipandang berpengaruh positif terhadap tingkat pengembalian pembiayaan.

Variabel usia, penelitian yang dilakukan oleh Asih (2007)yang hasil

penelitiannya menyatakan mitra binaan yang berusia 30-35 tahun cenderung

memiliki tanggung jawab yang besar untuk mengembalikan kredit dibandingkan

dengan usia yang lainnya. Sementara Muhammamah (2008) dalam penelitiannya

menunjukkan hasil bahwa variabel tingkat pendidikan berpengaruh negatif dan

signifikan terhadap kelancaran pengembalian KUR-Kupedes.Penelitian yang

dilakukan oleh Triwibowo (2009), menyimpulkan bahwa bertambahnya usia

responden menyebabkan responden semakin lancar dalam pengembalian

kredit.Sedangkan Hidayati (2003) menyimpulkan bahwa usia berpengaruh

Dari beberapa hasil penelitian di atas dapat disimpulkan bahwa, usia

seseorang dapat mempengaruhi tingkat kemampuan yang dimiliki dalam

melakukan aktivitas atau usaha. Seseorang yang masih berusia muda lebih aktif

dan lebih bersemangat dalam menjalankan pekerjaannya dibandingkan seseorang

yang memiliki usia lebih tua yang kondisi fisik dan energinya semakin menurun,

sehingga grafik untuk menjalankan pekerjaannya pun akan semakin menurun.

Seseorang yang mempunyai usia muda cenderung menyukai tantangan dan

bersikap lebih aktif terhadap tantangan daripada seseorang yang mempunyai usia

lebih tua yang cenderung pasif terhadap tantangan.

Variabel tanggungan keluarga, pada penelitian yang dilakukan oleh

Hidayati (2003), menyimpulkan bahwa tanggungan tidak berpengaruh signifikan

terhadap kelancaran pengembalian kredit. Penelitian mengenai variabel

tanggungan dilakukan oleh Asih (2007) yang menunjukkan bahwa dengan

banyaknya tanggungan keluarga mitra binaan maka pengembalian kreditnya

semakin tidak lancar. Kemudian penelitian Muhammamah (2008) menyatakan

bahwa tanggungan dalam keluarga tidak berpengaruh nyata terhadap kelancaran

pengembalian kredit. Sedangkan Triwibowo (2009) menyimpulkan bahwa

semakin banyak tanggungan keluarga responden, menyebabkan responden

semakin tidak lancar dalam pengembalian kredit.

Sehingga dapat diambil kesimpulan, semakin banyaknya tanggungan

keluarga maka tingkat pengeluaran sehari-harinya pun akan semakin bertambah

dan hal tersebut berdampak negatif bagi para tulang punggung keluarga. Jika para

mereka akan menempuh cara meminjam kredit demi mencukupi kebutuhan hidup

keluarganya.

Tabel 1.3

Research Gap

Variabel Isu Penulis dan

Tahun Hasil Penelitian Asih (2007) Besarnya nilai pinjaman

berpengaruh positif dan signifikan Asih (2007) Dalam penelitiannya menunjukkan

Tabel 1.3 (dilanjutkan)

Omzet Usaha Variabel omzet usaha tidak

Samti (2011) Dalam penelitiannya menunjukkan hasil bahwa variabel omzet usaha tidak berpengaruh signifikan

Asih (2007) Dapat disimpulkan bahwa semakin tingginya penghasilan usaha yang diterima oleh mitra binaan maka semakin besar pula pengembalian

Semakin tinggi omzet usaha maka semakin baik tingkat kesadaran seorang nasabah untuk

mengembalikan kredit.

Tabel 1.3 (dilanjutkan)

Asih (2007) Dapat disimpulkan tingkat pendidikan bukanlah jaminan,

Tabel 1.3 (dilanjutkan) Asih (2007) Disimpulkan bahwa dengan

Berdasarkan permasalahan yang mendasari penelitian ini karena

ditemukan perbedaan pendapat (research gap) antara hasil penelitian terdahulu

dan adanya research problem mengenai lembaga keuangan agar bisa mengatasi

risiko pembiayaan sehingga dapat menghilangkan kasus penunggakan agar

kinerja, profitabilitas, dan likuiditas bank semakin baik dan semakin dapat

menekan tingkat NPL. Berdasarkan beberapa teori dan penelitian terdahulu maka

penulis mengambil judul “ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI KELANCARAN PENGEMBALIAN PEMBIAYAAN

MURABAHAH PADA USAHA MIKRO, KECIL, DAN MENENGAH

(UMKM) DI BMT TARUNA SEJAHTERA (FEBRUARI-AGUSTUS 2014)”.

B. Rumusan Masalah

Rumusan masalah (research problem) dalam penelitian ini adalah adanya

perbedaan hasil penelitian terkait dengan faktor-faktor yang mempengaruhi

kelancaran pengembalian pembiayaan dan ada fenomena yang menarik untuk

diteliti karena fenomena tersebut berbeda dengan kondisi biasanya. BMT Taruna

Sejahtera perlu mempertahankan kondisi tersebut dan bisa mengatasi risiko

pembiayaan sehingga dapat menghilangkan kasus penunggakan agar kinerja,

profitabilitas, dan likuiditas bank semakin baik dan semakin dapat menekan

tingkat NPL pembiayaan. Maka perlu dianalisis faktor-faktor yang mempengaruhi

kelancaran pengembalian pembiayaan mudharabah pada UMKM di BMT Taruna

penelitian (research gap) dan researchproblem tersebut, maka penulis membuat

pertanyaan penelitian (researchquestion), sebagai berikut :

1. Bagaimanakah pengaruh variabel nilai pinjaman terhadap kelancaran

pengembalian pembiayaan murabahah pada UMKM di BMT Taruna

Sejahtera?

2. Bagaimanakah pengaruh variabel pengalaman usaha terhadap kelancaran

pengembalian pembiayaan murabahah pada UMKM di BMT Taruna

Sejahtera?

3. Bagaimanakah pengaruh variabel omzet usaha terhadap kelancaran

pengembalian pembiayaan murabahah pada UMKM di BMT Taruna

Sejahtera?

4. Bagaimanakah pengaruh variabel tingkat pendidikan terhadap kelancaran

pengembalian pembiayaan murabahah pada UMKM di BMT Taruna

Sejahtera?

5. Bagaimanakah pengaruh variabel usia terhadap kelancaran pengembalian

pembiayaan murabahah pada UMKM di BMT Taruna Sejahtera?

6. Bagaimanakah pengaruh variabel tanggungan keluarga terhadap kelancaran

pengembalian pembiayaan murabahah pada UMKM di BMT Taruna

C. Tujuan Penelitian

Sesuai dengan permasalahan yang ada, maka penelitian ini mempunyai

tujuan yang diharapkan.Tujuan yang ingin dicapai penulis dari penelitian ini,

dengan berdasarkanmasalah-masalah yang tercantum dalam identifikasi masalah

adalah sebagaiberikut :

1. Menganalisis pengaruh variabel nilai pinjaman terhadap kelancaran

pengembalian pembiayaan murabahah pada UMKM di BMT Taruna

Sejahtera.

2. Menganalisis pengaruh variabel pengalaman usaha terhadap kelancaran

pengembalian pembiayaan murabahah pada UMKM di BMT Taruna

Sejahtera.

3. Menganalisis pengaruh variabel omzet usaha terhadap kelancaran

pengembalian pembiayaan murabahah pada UMKM di BMT Taruna

Sejahtera.

4. Menganalisis pengaruh variabel tingkat pendidikan terhadap kelancaran

pengembalian pembiayaan murabahah pada UMKM di BMT Taruna

Sejahtera.

5. Menganalisis pengaruh variabel usia terhadap kelancaranpengembalian

pembiayaan murabahah pada UMKM di BMT Taruna Sejahtera.

6. Menganalisis pengaruh variabel tanggungan keluarga terhadapkelancaran

pengembalian pembiayaan murabahah pada UMKM di BMT Taruna

D. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat bagi pihak-pihak yang

berkepentingan sebagai berikut :

1. Bagi pihak BMT

Hasil penelitian ini memberikan manfaat sebagai gambaran tentang keadaan

pembiayaan murabahah bagi para pengambil keputusan untuk menetapkan

kebijakan-kebijakan yang berkaitan dengan pembiayaan, khususnya dalam

menyalurkan pembiayaan yang lebih efektif bagi UMKM. Berguna untuk

manajemen BMT Taruna Sejahtera agar mengetahui faktor-faktor yang

mempengaruhi kelancaran pengembalian pembiayaan pada UMKM, sehingga

bisa meningkatkan kualitas pembiayaan dan bisa menekan NPL sampai titik

terendah.

2. Bagi akademisi

Hasil penelitian ini dapat digunakan sebagai referensi bagi akademisi yang

ingin melakukan penelitian selanjutnya sebagai salah satu sumber informasi.

Diharapkan penelitian ini juga memberikan manfaat bagi masyarakat pada

umumnya dan dapat juga dijadikan sebagai bahan perbandingan serta bahan

kepustakaan guna menambah pengetahuan mengenai dunia perbankan.

3. Bagi penulis

Penelitian ini bermanfaat untuk memperluas wawasan di bidang perbankan,

dapat menerapkan disiplin ilmu yang di dapat saat kuliah, berpikir kritis dan

E. Sistematika Penulisan

Untuk kejelasan dan ketetapan arah pembahasan dalam skripsi ini penulis

menyusun sistematika sebagai berikut :

BAB I : Pendahuluan

Menguraikan latar belakang masalah, perumusan masalah, tujuan

dan manfaat penelitian dan sistematika penelitian.

BAB II : Kajian Pustaka

Menguraikan tentang telaah pustaka yang berisi ringkasan

penelitian terdahulu, kerangka teori yang berkaitan dengan topik

penelitian, kerangka penelitian yang berisi telaah kritis untuk

menghasilkan hipotesis dan model penelitian yang akan diuji,

serta hipotesis penelitian yang menjadi pedoman dalam analisis

data.

BAB III : Metode Penelitian

Bab Metode Penelitian berisi variabel penelitian yang digunakan,

penentuan populasi dan sampel, jenis dan sumber data, skala

pengukuran, definisi operasional variabel, metode pengumpulan

BAB IV : Analisan Penelitian

Menguraikan tentang deskripsi objek penelitian, serta analisa

data.

BAB V : Penutup

Mencakup uraian yang berisi kesimpulan yang diperoleh dari

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Penelitian terdahulu merupakan kumpulan hasil-hasil penelitian yang telah

dilakukan oleh peneliti-peneliti terdahulu dan mempunyai kaitan dengan

penelitian yang akan dilakukan. Hasil-hasil penelitian yang berkaitan dengan

faktor-faktor yang mempengaruhi kelancaran pengembalian pembiayaan

murabahah telah diteliti pada berbagai penelitian terdahulu. Asih (2007) hasil

penelitiannya menyebutkan bahwa besarnya pinjaman, tingkat pendidikan, usia,

tanggungan keluarga, pengalaman usaha dan penghasilan bersih berpengaruh

positif sehingga peluang pengembalian kredit lancar akan semakin besar. Tingkat

suku bunga, dummy lama menempati tempat tinggal dan dummy pendapatan lain

diluar usaha berpengaruh negatif sehingga peluang pengembalian kredit lancar

akan semakin kecil. Metode yang dilakukan dalam penelitian tersebut adalah

analisis deskriptif melalui crosstabulations menggunakan software SPSS 13 dan

analisis statistik melalui analisis model binary (probit) pada software E-views 4.1.

Anna dan Dwi (2011) melakukan penelitian dengan menggunakan model

analisis linier berganda pada faktor-faktor yang mempengaruhi realisasi KUR

Kupedes. Sedangkan, analisis faktor-faktor yang mempengaruhi pengembalian

KUR Kupedes menggunakan model analisis regresi logistik biner. Dari hasil

pendapatan bersih per bulan, jenis usaha, kredit yang diajukan, dan nilai agunan

berpengaruh terhadap realisasi KUR Kupedes pada BRI Unit X. Sedangkan

faktor-faktor yang berpengaruh siginifikan terhadap pengembalian KUR adalah

jenis kelamin, kewajiban per bulan, jangka waktu pengembalian, dan tingkat

pendidikan.

Adapun penelitian Handoyo (2009) dengan menggunakan model analisis

regresi logistik mengemukakan bahwa omzet usaha, pengalaman usaha, serta

frekuensi peminjaman memberikan pengaruh nyata terhadap tingkat

pengembalian pinjaman tersebut. Sementara itu faktor yang sebelumnya diduga

berpengaruh terhadap tingkat pengembalian kredit seperti tingkat pendidikan,

besarnya nilai pinjaman, jangka waktu pengembalian, pola penagihan pinjaman

serta penggunaan pinjaman ternyata tidak berperan dalam menentukan

kemampuan pengembalian kredit.

Hidayati (2003) melakukan penelitian menggunakan uji Rank Spearman

untuk melihat hubungan antar variabel-variabel yang diamati dan untuk

mengetahui faktor yang berpengaruh terhadap pola penggunaan dan pengembalian

kredit digunakan analisis regresi logistik. Berdasarkan hasil penelitiannya tentang

pola pengembalian kredit disebutkan bahwa faktor yang berpengaruh nyata

terhadap pola pengembalian kredit adalah umur dan pengalaman mengambil

kredit. Semakin tua umur pengusaha maka akan semakin lancar pengembalian

kreditnya. Kemudian semakin sering pengusaha mengambil kredit maka akan

mengambil kredit akan meningkatkan pengalaman dalam peminjaman dan lebih

berani mengambil resiko menunggak.

Muhammah (2008) hasil penelitian menunjukkan bahwa faktor omzet

usaha serta frekuensi peminjaman kredit memberikan pengaruh yang nyata

terhadap tingkat pengembalian Kupedes. Hal tersebut menunjukkan bahwa faktor

yang sebelumnya diduga berpengaruh terhadap tingkat pengembalian kredit

seperti usia, jenis kelamin, tingkat pendidikan, tanggungan keluarga, jarak rumah

dengan kantor unit lama usaha, jangka waktu pengembalian, serta beban bunga

ternyata tidak berperan dalam menentukan kemampuan pengembalian kredit.

Prasetyo (1996) melakukan penelitian dan menunjukkan bahwa penyebab

lemahnya pengembalian kredit oleh petani dikarenakan oleh beberapa hal, yaitu:

a) Prosedur yang berbelit; b) Penyimpangan penggunaan kredit; c) Tidak adanya

hukuman atas keterlambatan pengembalian kredit; d) Kurangnya perangsang

pengembalian; e) Adanya permintaan kredit fiktif; f) Rendahnya efektivitas

penagihan oleh petugas kredit.

Renggani (1998) dalam penelitiannya yang menggunakan analisis Regresi

Linier Berganda menunjukkan bahwa nilai pinjaman, biaya transportasi,

borrowing cost, jangka waktu realisasi pembiayaan dan intensitas hubungan

dengan pengurus berpengaruh negatif terhadap tingkat pengembalian kredit.

Semakin besar nilai pinjaman, biaya transportasi, dan borrowing cost

menyebabkan tingkat pengembalian kredit akan semakin rendah. Jangka waktu

realisasi pembiayaan yang semakin lama juga menyebabkan pengembalian kredit

sedangkan faktor intensitas hubungan dengan pengurus yang diukur dengan

banyaknya pengurus BMT yang dikenal ternyata menunjukkan bahwa semakin

banyak pengurus yang dikenal justru membuat tingkat pengembalian kredit

semakin rendah. Sedangkan faktor-faktor yang berpengaruh positif terhadap

tingkat pengembalian kredit yaitu jumlah selisih pendapatan dan pengeluaran

keluarga, tingkat pendidikan nasabah dan jenis penggunaan pembiayaan. Semakin

besar pendapatan bersih keluarga dan semakin tinggi tingkat pendidikan nasabah

maka tingkat pengembalian kredit akan semakin tinggi. Penggunaan kredit

berpengaruh positif untuk penggunaan kegiatan produktif, bukan konsumtif.

Triwibowo (2009) melakukan penelitian menggunakan data primer dan

data sekunder. Analisis datanya menggunakan analisis deskriptif, analisis regresi

logistik. Berdasarkan hasil penelitiannya tentang Faktor-faktor yang berpengaruh

nyata terhadap pengembalian kredit pada sektor perdagangan agribisnis yang

mengalami kredit bermasalah adalah tanggungan keluarga, pengalaman

pengambilan kredit, omzet usaha, dan beban bunga.

Secara umum, faktor-faktor yang diduga mempengaruhi pengembalian

pembiayaan pada penelitian-penelitian terdahulu tersebut mewakili karakteristik

personal, karakteristik usaha, dan karakteristik pembiayaan. Karakter personal

meliputi usia, jenis kelamin, jarak rumah nasabah dengan bank, tanggungan

keluarga, tingkat pendidikan, serta pembinaan. Karakter usaha meliputi

pengalaman usaha, omzet usaha, serta pengalaman/frekuensi peminjaman

pembiayaan. Sedangkan karakter pembiayaan meliputi jumlah peminjaman, beban

pola penagihan. Masing-masing penelitian tidak menggunakan seluruh faktor,

melainkan hanya faktor-faktor yang dianggap peneliti relevan terhadap objek

penelitian.

Walaupun berbagai penelitian dengan objek pembiayaan kepada golongan

ekonomi lemah ini telah banyak dilakukan, penelitian terkait dengan objek serupa

akan perlu terus dilakukan. Hal ini berkaitan dengan berkembangnya inisiatif

pemerintah untuk terus mendukung pengembangan golongan ekonomi lemah

tersebut dan kajian serta evaluasi mengenai keadaan yang terjadi di lapangan akan

dapat menjadi masukan bagi berbagai pihak untuk melakukan perbaikan secara

terus-menerus.

Penelitian ini memiliki kesamaan dengan penelitian terdahulu. Kesamaan

terdapat pada beberapa faktor yang diduga berpengaruh terhadap pengembalian

pembiayaan. Faktor-faktor yang di dalam penelitian ini diduga mempengaruhi

tingkat pengembalian pembiayaan murabahah terdiri dari tanggungan dalam

keluarga, tingkat pendidikan, dan usia yang merupakan karakteristik personal.

Karakteristik usaha yang diduga berpengaruh terhadap kelancaran pengembalian

pembiayaan adalah pendapatan/omzet usaha, dan pengalaman usaha. Sementara

itu, Karakteristik pembiayaan yaitu besarnya nilai pinjaman yang diterima.

Kesamaan juga terdapat pada alat analisis yang digunakan dalam penelitian

terdahulu, yaitu penggunaan analisis regresi linier untuk menganalisis

faktor-faktor yang mempengaruhi tingkat kelancaran pengembalian pembiayaan

Adapun perbedaan penelitian ini dengan penelitian terdahulu adalah

penelitian ini meneliti tentang Pembiayaan Murabahah yang pembiayaannya

rentan terhadap pembiayaan macet, selain itu obyek penelitiannya yaitu di BMT

Taruna Sejahtera yang obyeknya tergolong baru dan belum pernah ada yang

meneliti.

B. Landasan Teori

Beberapa landasan teori yang di pakai dalam penelitian ini, antara lain:

1. Usaha Mikro, Kecil dan Menengah ( UMKM )

Definisi Usaha Mikro, Kecil, dan Menengah (UMKM) memiliki beberapa

pengertian yang berbeda berdasarkan sumbernya, yakni sebagai berikut :

1.) Sesuai dengan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro,

Kecil, dan Menengah (UMKM) :

a. Usaha Mikro

Adalah usaha produktif milik orang perorangan dan/atau badan usaha

perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur

dalam Undang-Undang ini. Adapun kriteria usaha mikro dapat dilihat pada

Pasal 6 ayat (1), disebutkan bahwa:

1. Usaha mikro memiliki kekayaan bersih paling banyak Rp

50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan

bangunan tempat usaha; atau

2. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00

Ciri-ciri usaha mikro menurut Keputusan Menteri Keuangan

No.40/KMK.06/2003 tanggal 29 Januari 2003:

1. Jenis barang/ komoditi usahanya tidak selalu tetap, sewaktu-waktu

dapat berganti.

2. Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat pindah

tempat.

3. Belum melakukan administrasi keuangan yang sederhana sekalipun,

dan tidak memisahkan keuangan keluarga dengan keuangan usaha;

Sumber daya manusianya (pengusahanya) belum memiliki jiwa

wirausaha yang memadai.

4. Tingkat pendidikan rata-rata relatif sangat rendah.

5. Umumnya belum akses kepada perbankan, namun sebagian dari

mereka sudah akses ke lembaga keuangan non bank.

6. Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya

termasuk NPWP.

Contoh usaha mikro :

1. Usaha tani pemilik dan penggarap perorangan, peternak, nelayan dan

pembudidaya;

2. Industri makanan dan minuman, industri meubelair pengolahan kayu

dan rotan, industri pandai besi pembuat alat-alat;

3. Usaha perdagangan seperti kaki lima serta pedagang di pasar;

5. Usaha jasa-jasa seperti perbengkelan, salon kecantikan, ojek dan

penjahit (konveksi).

b. Usaha Kecil

Adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh

orang perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam Undang-Undang ini. Adapun kriteria usaha

kecil dapat dilihat pada Pasal 6 ayat (1), disebutkan bahwa:

1. Usaha kecil memiliki kekayaan bersih lebih dari Rp 50.000.000,00

(lima puluh juta rupiah) sampai dengan paling banyak Rp

500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan

bangunan tempat usaha; atau

2. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga

ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00

(dua miliyar lima ratus juta rupiah).

Ciri-ciri usaha kecil menurut Keputusan Menteri Keuangan

No.40/KMK.06/2003 tanggal 29 Januari 2003:

1. Jenis barang/komoditi yang diusahakan umumnya sudah tetap tidak

2. Lokasi/tempat usaha umumnya sudah menetap tidak

berpindah-pindah;

3. Pada umumnya sudah melakukan administrasi keuangan walau masih

sederhana, keuangan perusahaan sudah mulai dipisahkan dengan

keuangan keluarga, sudah membuat neraca usaha;

4. Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk

NPWP;

5. Sumberdaya manusia (pengusaha) memiliki pengalaman dalam

berwirausaha;

6. Sebagian sudah akses ke perbankan dalam keperluan modal;

7. Sebagian besar belum dapat membuat manajemen usaha dengan baik

seperti business planning.

Contoh usaha kecil :

1. Usaha tani sebagai pemilik tanah perorangan yang memiliki tenaga

kerja;

2. Pedagang dipasar grosir (agen) dan pedagang pengumpul lainnya;

3. Pengrajin industri makanan dan minuman, industri meubelair, kayu

dan rotan, industri alat-alat rumah tangga, industri pakaian jadi dan

industri kerajinan tangan;

4. Peternakan ayam, itik dan perikanan;

c. Usaha Menengah

Adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh

orang perseorangan atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau

usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan

sebagaimana diatur dalam Undang-Undang ini. Adapun kriteria usaha

menengah dapat dilihat pada Pasal 6 ayat (1), disebutkan bahwa:

1. Usaha menengah memiliki kekayaan bersih lebih dari Rp

500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak

Rp10.000.000.000,00, (sepuluh milyar rupiah) tidak termasuk tanah

dan bangunan tempat usaha; atau

2. Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua

miliyar lima ratus juta rupiah) sampai dengan paling banyak

Rp50.000.000.000,00, (lima puluh milyar rupiah).

Ciri-ciri usaha menengah menurut Keputusan Menteri Keuangan

No.40/KMK.06/2003 tanggal 29 Januari 2003:

1. Pada umumnya telah memiliki manajemen dan organisasi yang lebih

baik, lebih teratur bahkan lebih modern, dengan pembagian tugas

yang jelas antara lain, bagian keuangan, bagian pemasaran dan bagian

2. Telah melakukan manajemen keuangan dengan menerapkan sistem

akuntansi dengan teratur, sehingga memudahkan untuk auditing dan

penilaian atau pemeriksaan termasuk oleh perbankan;

3. Telah melakukan aturan atau pengelolaan dan organisasi perburuhan,

telah ada Jamsostek, pemeliharaan kesehatan;

4. Sudah memiliki segala persyaratan legalitas antara lain izin tetangga,

izin usaha, izin tempat, NPWP, upaya pengelolaan lingkungan;

5. Sudah akses kepada sumber-sumber pendanaan perbankan;

6. Pada umumnya telah memiliki sumber daya manusia yang terlatih dan

terdidik.

Contoh usaha menengah hampir menggarap komoditi dari hampir seluruh

sektor mungkin hampir secara merata, yaitu:

1. Usaha pertanian, perternakan, perkebunan, kehutanan skala

menengah;

2. Usaha perdagangan (grosir) termasuk expor dan impor;

3. Usaha jasa EMKL (Ekspedisi Muatan Kapal Laut), garment dan jasa

transportasi taxi dan bus antar profinsi;

4. Usaha industri makanan dan minuman, elektronik dan logam;

5. Usaha pertambangan batu gunung untuk kontruksi dan marmer

2.) Kriteria jumlah karyawan berdasarkan jumlah tenaga kerja atau jumlah

karyawan merupakan suatu tolak ukur yang digunakan oleh Badan Pusat

Statistik (BPS) untuk menilai usaha mikro, kecil dan menengah, sebagai

berikut :

a. Usaha Mikro : Memiliki 1 – 4 orang tenaga kerja.

b. Usaha Kecil : Memiliki 5 – 19 orang tenaga kerja.

c. Usaha Menengah : Memiliki 20 – 99 orang tenaga kerja.

d. Usaha Besar : Memiliki di atas 99 orang tenaga kerja.

2. Baitul Maal Wattamwil (BMT)

BMT adalah sebuah Lembaga Keuangan Mikro (LKM) yang memadukan

kegiatan ekonomi dan sosial kemasyarakatan. Dalam definisi operasional, BMT

adalah lembaga usaha ekonomi rakyat kecil yang beranggotakan orang-seorang

atau badan hukum berdasarkan prinsip syariah (Pinbuk, 2008).

Sedangkan menurut Muhammad (2004), Baitul Maal Wat Tamwil (BMT)

merupakan lembaga keuangan yang usaha pokoknya memberikan pembiayaan

dan jasa-jasa yang tidak menggunakan bunga tetapi menggunakan sistem bagi

hasil yang produknya sendiri berlandaskan pada Al-Qura’an dan Hadits Nabi

a. Ciri-Ciri BMT

Baitul Maal mempunyai ciri-ciri sebagai berikut :

1. Visi dan misinya sosial

2. Mempunyai fungsi sebagai mediator

3. Tidak boleh mengambil profit apapun

4. Pembiayaan operasi diambil 12,5 % dari total zakat yang diterima, yang

merupakan bagian amil zakat.

5. Penyalurannya dialokasikan pada mereka yang berhak menerima atau disebut

Mustahik.

Sedangkan Baitut Tamwil mempunyai ciri-ciri sebagai berikut :

1. Visi dan misinya ekonomi dan profit motif

2. Dijalankan dengan prinsip ekonomi islam

3. Berfungsi sebagai mediator atau financial intermediary antar pihak kelebihan

dana dengan pihak yang kekurangan dana.

4. Merupakan wajib zakat.

b. Fungsi BMT

Ridwan (2004) menyatakan, dalam rangka mencapai tujuannya, BMT

berfungsi:

a. Mengidentifikasi, memobilisasi, mengorganisasi, mendorong dan

mengembangkan potensi ekonomi anggota, kelompok anggota dan daerah

b. Meningkatkan kualitas SDM anggota menjadi lebih profesional dan islami

sehingga semakin utuh dan tangguh dalam menghadapi persaingan.

c. Menggalang dan memobilisasi potensi masyarakat dalam rangka

meningkatkan kesejahteraan anggota.

d. Menjadi perantara keuangan antara aghniya (orang-orang kaya) dengan

du’afa, terutama untuk dana-dana sosial seperti zakat, infaq, sedekah, wakaf,

hibah.

e. Menjadi perantara keuangan, antara pemilik dana, baik sebagai pemodal

maupun penyimpan dengan pengguna dana untuk pengembangan usaha

produktif.

c. Tujuan dan Analisis Pembiayaan BMT

Pembiayaan yang diberikan BMT kepada pengusaha mikro dan kecil

dalam Muhammad(2004), diberikan dalam rangka untuk :

1. Upaya memaksimalkan laba

Artinya: setiap usaha yang dibuka memiliki tujuan tertinggi, yaitu

menghasilkan laba usaha. Setiap pengusaha menginginkan mampu mencapai

laba maksimal. Untuk dapat menghasilkan laba maksimal maka mereka perlu

dukungan dana yang cukup.

2. Upaya meminimalkan resiko

Artinya: usaha yang dilakukan agar mampu menghasilkan laba maksimal,

Resiko kekurangan modal usaha dapat diperoleh melalui tindakan

pembiayaan.

3. Pendayagunaan sumber ekonomi

Artinya: sumber daya ekonomi dapat dikembangkan dengan melakukan

mixing antara sumber daya alam dengan sumber daya manusia serta sumber

daya modal. Jika sumber daya alam dan sumber daya manusianya ada, dan

sumber modal tidak ada. Maka dipastikan diperlukan pembiayaan. Dengan

demikian, pembiayaan pada dasarnya dapat meningkatkan daya guna

sumber-sumber daya ekonomi.

4. Penyaluran kelebihan dana

Artinya: dalam kehidupan masyarakat ini ada pihak yang memiliki kelebihan

sementara ada pihak yang kekurangan. Dalam kaitannya dengan masalah

dana, maka mekanisme pembiayaan dapat menjadi jembatan dalam

penyeimbangan dan penyaluran kelebihan (surplus) kepada pihak yang

kekurangan (minus) dana.

Sehubungan dengan aktivitas BMT, maka pembiayaan merupakan sumber

pendapatan bagi BMT. Oleh karena itu, tujuan pembiayaan yang dilaksanakan

BMT adalah untuk memenuhi kepentingan stakeholder menurut Muhammad

(2004), yaitu:

1. Pemilik

Dari sumber pendapatan di atas, para pemilik mengharapkan akan

2. Pegawai

Para pegawai mengharapkan dapat memperoleh kesejahteraan dari BMT yang

dikelolanya.

3. Masyarakat

a) Pemilik dana

Sebagaimana pemilik, mereka mengharapkan dari dana yang

diinvestasikan akan diperoleh bagi hasil.

b) Debitur yang bersangkutan

Para debitur, dengan penyediaan dana baginya, mereka terbantu guna

menjalankan usahanya (sektor produktif) atau terbantu untuk pengadaan

barang yang diinginkannya (pembiayaan konsumtif).

c) Masyarakat umumnya atau konsumen

Mereka dapat memperoleh barang-barang yang dibutuhkannya.

4. Pemerintah

Akibat penyediaan pembiayaan, pemerintah terbantu dalam pembiayaan

pembangunan Negara, di samping itu akan diperoleh pajak (berupa pajak

penghasilan atas keuntungan yang diperoleh BMT dan juga

perusahaanperusahaan).

5. BMT

Bagi BMT yang bersangkutan, hasil dari penyaluran pembiayaan, diharapkan

BMT dapat meneruskan dan mengembangkan usahanya agar tetap bertahan

dan meluas jaringan usahanya, sehingga semakin banyak masyarakat yang

d. Prinsip BMT

Menurut Ridwan (2004) dalam melaksanakan usahanya BMT, berpegang

teguh pada prinsip utama sebagai berikut:

1. Keimanan dan ketaqwaan kepada Allah SWT dengan

mengimplementasi-kannya pada prinsip-prinsip Syariah dan mu’amalah Islam kedalam

kehidupan nyata.

2. Keterpaduan, yakni nilai-nilai spiritual dan moral menggerakkan dan

mengarahkan etika bisnis yang dinamis, proaktif, progresif adil dan berakhlaq

mulia.

3. Kekeluargaan, yakni mengutamakan kepentingan bersama diatas kepentingan

pribadi.

4. Kebersamaan, yakni kesatuan pola pikir, sikap dan cita-cita antar semua

elemen BMT.

5. Kemandirian, yakni mandiri diatas semua golongan politik, tidak tergantung

pada dana-dana pinjaman tetapi senantiasa proaktif untuk menggalang dana

masyarakat sebanyak-banyaknya.

6. Profesionalisme, yakni semangat kerja yang tinggi, dengan bekal

pengetahuan, dan keterampilan yang senantiasa ditingkatkan yang dilandasi

keimanan. Kerja yang tidak hanya berorientasi pada kehidupan dunia saja,

tetapi juga kenikmatan dan kepuasan rohani dan akherat.

7. Istiqomah, yakni konsisten, konsekuen, kontinuitas/berkelanjutan tanpa henti

Prinsip analisis pembiayaan BMT didasarkan pada rumus 5C, yaiitu :

1. Character artinya sifat atau karakter anggota pengambil pinjaman.

2. Capacity artinya kemampuan anggota untuk menjalankan usaha dan

mengembalikan pinjaman yang diambil.

3. Capital artinya besarnya modal yang diperlukan peminjam.

4. Collateral artinya jaminan yang telah dimiliki yang diberikan peminjam

kepada BMT.

5. Condition artinya keadaan usaha atau anggota prospek atau tidak.

e. Sistem Pembiayaan BMT

Menurut Antonio (2008) pembiayaan merupakan salah satu tugas BMT,

yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan

pihak-pihak yang merupakan defisit unit. Menurut sifat penggunaanya, pembiayaan

dapat dibagi menjadi dua hal yaitu :

a. Pembiayaan Produktif, yaitu pembiayaan yang ditunjukkan untuk memenuhi

kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik

usaha produksi, perdagangan maupun investasi.

b. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi, yang akan habis digunakan untuk pemenuhan

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua,

yaitu:

a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan:

peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi,

maupun

b. Secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi; untuk

keperluan perdagangan atau peningkatan utility of place darisuatu barang.

c. Pembiaayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang

modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

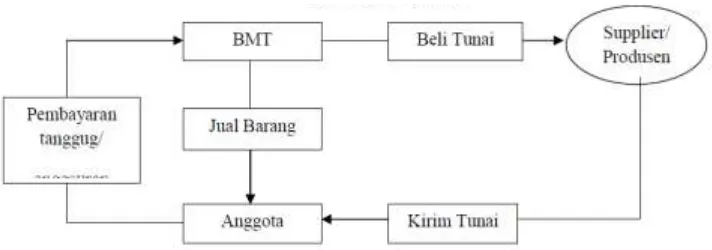

f. Pembiayaan Murabahah

Adalah kegiatan menjual suatu barang dengan modal asli bersama

tambahan keuntungan yang jelas. Dalam penerapannya BMT bertindak sebagi

pembeli sekaligus penjual barang halal tertentu yang dibutuhkan anggota.

Besarnya keuntungan yang diambil oleh BMT atas transaksi murabahah bersifat

konstan. Keadaan ini berlangsung sampai akhir pelunasan utang oleh anggota

kepada BMT. Menurut Ahmad Sumiyanto (2008) akad murabahah dapat dilihat

Gambar 2.1 Akad Murabahah

Secara umum murabahah memiliki syarat-syarat :

a) BMT memberitahu biaya modal (harga pokok) kepada anggota.

b) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

c) Kontrak harus bebas dari riba.

d) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang

sesudah pembelian.

e) Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian,

misalnya pembelian dilakukan secara hutang.

g. Manfaat dan Resiko Murabahah

Sesuai dengan sifat bisnis transaksi murabahah memiliki beberapa manfaat

dan resiko. Manfaat murabahah adanya keuntungan yang muncul dari selisih

harga beli dari penjualan dengan harga jual kepada nasabah. Sedangkan resiko

yang harus diantisipasi antara lain (Antonio, 2008):

1. Default/kelalaian, nasabah sengaja tidak membayar angsuran. Apabila

nasabah mampu akan tetapi tidak mau membayar angsuran (tidak mempunyai

mulai dari surat peringatan sampai sita jaminan. Bahkan bank dapat

memberikan ta’widatas perilakuwanprestasi nasabah ini. Untuk memberikan

kepatian hukum dalam hal ini maka dalam akta murabahah yang

ditandatangani nasabah dan bank harus diadaptasi dengan baik sehingga

segala langkah dan solusi yang diambil oleh bank tidak cacat hukum.

Dalam hal pemberian ta’wid misalnya, maka bank harus membuat draft

perjanjian yang mengakomodir seluruh langkah dan konsekwensi hukum dari

akad murabahah yang telah disepakati dengan nasabah. Sehingga tidak akan

terjadi permasalahan hukum yang melemahkan bagi pihak bank dan nasabah

karena perilaku yang dibuatnya. Sementara apabila yang menjadi penyebab

nasabah tidak mampu membayar angsuran karena memang

ketidakmampuannya maka demi mencari jalan keluar yang terbaik antara

bank dan nasabah dapat memutuskan dengan jalan musyawarah dengan cara

yang terbaik.Hal ini sebagai mana firman Allah SWT dalam surat Al-Baqarah

ayat 280:

َنوُمَلْعَت ْمُتْنُك ْنِإ ْمُكَل ٌرْيَخ اوُقَّدَصَت ْنَأَو ٍةَرَسْيَم ىَلِإ ٌةَرِظَنَف ٍةَرْسُع وُذ َناَك ْنِإَو

“Dan jika (orang yang berhutang itu) dalam kesukaran, maka berilah

tangguh sampai Dia berkelapangan dan menyedekahkan (sebagian atau

semua utang) itu lebih baik bagimu jika kamu mengetahui”.

Namun apabila musyawarah pun tidak memberikan jalan keluar yang terbaik

maka salah satu pihak boleh mengajukan perkaranya ke Pengadilan Agama

dibiarkan berlarut-larut maka akan merugikan bank karena bank harus

menjaga rentabilitasnya.

2. Fluktuasi harga komparatif. Bila harga suatu barang dipasar naik setelah bank

membelikannya untuk nasabah. Bank tidak bisa menaikkan harga karena

berbagai sebab. Rusak diperjalanan sehingga nasabah tidak mau

menerimanya karena itu besaiknnya dilindungi oleh asuransi. Kemungkinan

lain karena nasabah merasa spesifikasi barang tersebut berbeda dengan yang

ia pesan. Bila bank telah menandatangani kontrak pembelian dengan

penjualnya, barang tersebut akan menjadi milik bank. Bank mempunyai

risiko untuk menjualnya kepada pihak lain

3. Dijual, karena murabahah bersifat jual beli dengan hutang, maka ketika

kontrak ditandatangani barang itu akan menjadi milik nasabah. Nasabah

bebas melakukan apapun terhadap asset miliknya tersebut termasuk untuk

menjualnya. Jika terjadi demikian maka resiko untuk terjadinya default

semakin besar.

3. Analisis Pembiayaan

Pihak bank harus berhati-hati, teliti, dan cermat apabila akan

meminjamkan pembiayaan sebaiknya dinilai dulu calon debiturnya. Meskipun

sifat kehati-hatian dan ketelitian tidak menghilangkan seratus persen

ketidakpastian, namun dengan kecermatan setidaknya dapat membantu

memperkecil risiko.Memperkecil risiko dapat dilakukan dengan menggunakan

pembiayaan yang berarti suatu proses yang dimaksudkan untuk menganalisis atau

menilai suatu permohonan pembiayaan yang diajukan oleh calon debitur

pembiayaan sehingga dapat memberikan keyakinan kepadapihak bank bahwa

proyek yang akan dibiayai nantinya cukup layak.

a. Analisis 5C

Analisis pembiayaan bertujuan untuk mencegah terjadinya kegagalan

nasabahdalam memenuhi kewajibannya untuk melunasi pembiayaan yang

diterimanya yangmencakup angsuran pokok dan bagi hasil pinjaman yang sudah

disepakatisebelumnya. Menurut Kasmir (2000), analisis 5C dianggap sebagai

analisis yang cukupefektif digunakan pada Perbankan karena analisis initerbukti

telah cukup mendiskripsikan keadaan nasabahpembiayaan. Analisa ini dapat

dijabarkan ke dalam poin-poindi bawah ini:

1) Character

Character disini adalah watak atau sifat calon debitur. Tujuannya

adalah untuk memberikankeyakinan kepada bank syariah bahwa sifat

atauwatak dari debitur benar-benar dapatdipercaya.Keyakinan ini tercermin

dari tercermindari latar belakang calon debitur baik pekerjaannyamaupun

kepribadiannya.

Menurut Kasmir (2000), Character merupakan ukuran untuk menilai

kemauan nasabah untuk membayar pembiayaan. Orang yang memiliki