BAB II

KAJIAN PUSTAKA

2.1 Teori Pemangku Kepentingan (Stakeholders Teori)

Hal pertama mengenai teori stakeholder adalah bahwa stakeholder adalah sistem yang secara eksplisit berbasis pada pandangan tentang suatu organisasi dan lingkungannya, mengakui sifat saling mempengaruhi antara keduanya yang kompleks dan dinamis (Nur dan Priantinah, 2012). Teori Stakeholder menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri, namun harus memberikan manfaat bagi stakeholdersnya. Dengan demikian, dukungan yang diberikan stakeholders kepada perusahaan sangat berpengaruh terhadap keberadaan suatu perusahaan. Stakeholder itu sendiri merupakan semua pihak baik internal maupun eksternal yang memiliki hubungan dengan perusahaan baik bersifat mempengaruhi maupun dipengaruhi secara langsung maupun secara tidak langsung oleh perusahaan seperti misalnya pemerintah, investor, kreditor, masyarakat dan lain sebagainya. Pada dasarnya kelangsungan hidup perusahaan bergantung pada dukungan stakeholder dan dukungan tersebut harus dicari oleh perusahaan.

Teori ini menyatakan bahwa seluruh stakeholder memiliki hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi mereka (sebagai contoh, melalui polusi, sponsorship, inisiatif pengamanan, dan lain-lain), bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi (Deegan, 2004). Teori ini dapat

digunakan untuk menjelaskan perilaku pengungkapan sosial dan lingkungan. Perusahaan akan berusaha untuk memuaskan stakeholders agar tetap bertahan yaitu dengan mengungkapkan informasi yang dibutuhkan.

Selain itu teori stakeholder merupakan alat yang dapat digunakan untuk meningkatkan hasil dan lebih baik jika dibandingkan dengan pendekatan nilai jangka pendek oleh shareholder. Pendekatan stakeholder merupakan alat deskripsi yang akurat dalam memprediksikan bagaimana perusahaan itu beroperasi, tidak hanya berdasarkan pertimbangan sederhana dari shareholder tapi keseluruhan stakeholder yang lain secara lebih baik. Teori stakeholder juga dapat meningkatkan kinerja perusahaan tidak hanya pada kinerja ekonomi tapi juga kinerja yang lain (Yuniarti, 2007). .

2.2 Corporate Social Responsibility

Bagi perusahaan CSR bukan hanya menjadi sebuah komitmen manajemen dan menjadi sebuah strategi perusahaan, akan tetapi juga menjadi sebuah budaya perusahaan. Tujuan utama perusahaan bukanlah untuk mencari keuntungan semata, melainkan perusahaan juga harus memberikan perhatian terhadap berbagai hal yang dianggap penting serta nilai-nilai yang ada dimasyarakat. Perusahaan juga dituntut untuk memperhatikan masalah sosial dan dampak lingkungan yang terjadi, serta mampu menciptakan nilai-nilai baru melalui kemitraan dengan para pemegang saham .

Corporate social responsibility atau yang sering disebut dengan business social responsibility atau corporate citizenship merupakan bentuk kerjasama antara perusahaan (tidak hanya perseroan terbatas) dengan segala sesuatu atau segala hal (stakeholders) yang secara langsung maupun tidak langsung berinteraksi dengan

perusahaan tersebut untuk tetap menjamin keberadaan dan kelangsungan usaha (sustainability) suatu perusahaan (Widjaja, 2008).

Sedangkan menurut The World Business Council for Sustainable Development (WBCSD) mendefinisikan CSR atau tanggung jawab sosial perusahaan sebagai: “kelanjutan komitmen oleh suatu entitas bisnis untuk bertindak secara etis dan berperan untuk pembangunan ekonomi dengan meningkatkan kualitas hidup di tempat kerja dan terhadap keluarga mereka seperti halnya masyarakat lokal dan masyarakat yang lebih luas”.

Menurut Gray et al (1987) perusahaan bertanggung jawab secara sosial ketika manajemennya memiliki visi atas kinerja operasionalnya, tidak hanya mengutamakan atas laba perusahaan tetapi juga dalam menjalankan aktivitasnya, memperhatikan lingkungan yang ada disekitarnya. Ruang lingkup tanggung jawab sosial (CSR) antara lain:

a. Basic Responsibility, tanggung jawab yang muncul karena keberadaan perusahaan. Contohnya kewajiban membayar pajak, mentaati hukum, memenuhi standar pekerjaan, dan memuaskan pemegang saham.

b. Organizational Responsibility, tanggung jawab perusahaan untuk memenuhi kepentingan stakeholder, yaitu karyawan, konsumen, pemegang saham dan masyarakat.

c. Societal Responsibility, tanggung jawab yang menjelaskan tahapan ketika interaksi antara bisnis dan masyarakat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan.

Tanggung jawab sosial secara lebih sederhana dapat dikatakan sebagai timbal balik perusahaan kepada masyarakat dan lingkungan sekitarnya karena perusahaan telah mengambil keuntungan atas masyarakat dan lingkungan sekitarnya. Dimana dalam proses pengambilan keuntungan tersebut seringkali perusahaan menimbulkan kerusakan lingkungan ataupun dampak sosial lainnya (Susiloadi, 2008). Konsep tanggung jawab sosial adalah bagian yang muncul dan merupakan elemen yang tidak terpisahkan dengan kelangsungan hidup perusahaan dimasa yang akan datang, dikarenakan stakeholders perusahaan sudah semakin sadar dan peka akan dampak yang ditimbulkan akibat kegiatan operasional perusahaan.

2.3 Pengungkapan Corporate Social Responsibility (CSR)

Pertanggungjawaban Sosial Perusahaan atau Corporate Social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholder, yang melebihi tanggung jawab organisasi di bidang hukum (Darwin, 2004)

Pengungkapan adalah pengeluaran informasi yang ditujukan bagi pihak-pihak yang berkepentingan. Tujuan dari pengungkapan tanggung jawab sosial perusahaan (Corporate Social Disclosure) adalah agar perusahaan dapat menyampaikan tanggung jawab sosial yang telah dilaksanakan perusahaan dalam periode tertentu. Corporate social responsibility merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi

terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan (Hackston dan Milne, 1996).

Perusahaan berkewajiban mengungkapkan dan melaporkan tidak hanya berkaitan dengan kinerja keuangan melainkan juga berkewajiban mengungkapkan dampak dan aktivitas sosial akibat dari aktivitas perusahaan dan mungkin dalam jumlah yang relatif berpengaruh terhadap masyarakat internal maupun eksternal dalam perusahaan. Pengungkapan sosial dalam tanggung jawab perusahaan sangat perlu dilakukan, karena bagaimanapun juga perusahaan memperoleh nilai tambah dari kontribusi masyarakat di sekitar perusahaan termasuk dari penggunaan sumber-sumber sosial (social resources). Jika aktivitas perusahaan menyebabkan kerusakan sumber-sumber sosial maka dapat timbul adanya biaya sosial (social cost) yang harus ditanggung oleh masyarakat, sedang apabila perusahaan meningkatkan mutu social resources maka akan menimbulkan social benefit (manfaat sosial).

Pengukuran kinerja CSR dilakukan melalui laporan tahunan yang memerlukan acuan informasi (informasi guidline). Acuan informasi laporan CSR yang saat ini mendominasi adalah Sustainability Reporting Guidelines (SRG), yang dikeluarkan oleh Global Reporting Initiative (GRI), walaupun ada acuan lain yang dikembangkan oleh beberapa akademis melalui kajian literatur. Di dalam SRG, terdapat 79 item yang tersebar pada 6 indikator kinerja. Dengan SRG inilah pengungkapan informasi CSR pada laporan tahunan perusahaan dapat diukur melalui pemberian skor (www.ncsr-id.org). Adapun 79 item yang harus diungkapkan tersebut adalah sebagai berikut :

Tabel 1.1 Item Pengungkapan CSR

No Kode GRI Item CSR berdasarkan GRI

1 EC1 Perolehan dan distribusi nilai ekonomi 2 EC2 Implikasi finansial akibat perubahan iklim 3 EC3 Dana pensiun karyawan

4 EC4 Bantuan finansial dari pemerintah 5 EC5 Standar upah minimum

6 EC6 Rasio pemasok local 7 EC7 Rasio karyawan local

8 EC8 Pengaruh pembangunan infrastruktur 9 EC9 Dampak pengaruh ekonomi tidak langsung 10 EN1 Pemakaian material

11 EN2 Pemakaian material daur ulang 12 EN3 Pemakaian energi langsung 13 EN4 Pemakaian energi tidak langsung 14 EN5 Penghematan energi

15 EN6 Inisiatif penyediaan energi terbarukan 16 EN7 Inisiatif mengurangi energi tidak langsung 17 EN8 Pemakaian air

18 EN9 Sumber air yang terkena dampak 19 EN10 Jumlah air daur ulang

Tabel 1.2 (Lanjutan)

21 EN12 Perlindungan keanekaragaman hayati 22 EN13 Pemulihan habitat

23 EN14 Strategi menjaga keanekaragaman hayati 24 EN15 Spesies yang dilindungi

25 EN16 Total gas rumah kaca

26 EN17 Total gas tidak langsung yang berhubungan dengan gas rumah kaca 27 EN18 Inisiatif pengurangan efek gas rumah kaca

28 EN19 Pengurangan emisi ozon 29 EN20 Jenis-jenis emisi udara

30 EN21 Kualitas pembuangan air dan lokasinya 31 EN22 Klasifikasi limbah dan metode pembuangan 32 EN23 Total biaya dan jumlah yang tumpah 33 EN24 Limbah berbahaya yang ditransportasikan 34 EN25 Keanekaragaman hayati

35 EN26 Inisiatif mengurangi dampak buruk pada lingkungan

36 EN27 Persentase produk yang terjual dan materi kemasan dikembalikan berdasarkan kategori

37 EN28 Nilai moneter akibat pelanggaran peraturan dan hukum lingkungan hidup 38 EN29 Dampak signifikan terhadap lingkungan akibat transportasi produk 39 EN30 Biaya dan investasi perlindungan lingkungan

Tabel 1.3 (Lanjutan)

41 LA2 Tingkat perputaran karyawan 42 LA3 Kompensasi bagi karyawan tetap 43 LA4 Perjanjian Kerja Bersama

44 LA5 Pemberitahuan minimum tentang perubahan operasional 45 LA6 Majelis kesehatan dan keselamatan kerja

46 LA7 Tingkat kecelakaan kerja

47 LA8 Program pendidikan, pelatihan, dan penyuluhan 48 LA9 Kesepakatan kesehatan dan keselamatan kerja 49 LA10 Rata-rata jam pelatihan

50 LA11 Program persiapan pension

51 LA12 Penilaian kinerja dan pengembangan karir 52 LA13 Keanekaragaman karyawan

53 LA14 Rasio gaji dasar pria terhadap wanita 54 HR1 Perjanjian dan investasi menyangkut HAM

55 HR2 Persentase pemasok dan kontraktor menyangkut HAM 56 HR3 Pelatihan Karyawan tentang HAM

57 HR4 Kasus diskriminasi 58 HR5 Hak berserikat

59 HR6 Pekerja di bawah umur 60 HR7 Pekerja paksa

Tabel 1.4 (Lanjutan)

62 HR9 Pelanggaran hak penduduk asli 63 SO1 Dampak program pada komunitas 64 SO2 Hubungan bisnis dan risiko korupsi 65 SO3 Pelatihan anti korupsi

66 SO4 Pencegahan tindakan korupsi

67 SO5 Partisipasi dalam pembuatan kebijakan publik 68 SO6 Sumbangan untuk partai politik

69 SO7 Hukuman akibat pelanggaran persaingan usaha

70 SO8 Hukuman atau denda pelanggaran peraturan perundangan 71 PR1 Perputaran dan keamanan produk

72 PR2 Pelanggaran peraturan dampak produk 73 PR3 Informasi kandungan produk

74 PR4 Pelanggaran penyediaan informasi produk 75 PR5 Tingkat kepuasan pelanggan

76 PR6 Kelayakan komunikasi pemasaran 77 PR7 Pelanggaran komunikasi pemasaran

78 PR8 Pengaduan tentang pelanggaran privatisasi pelanggan 79 PR9 Denda pelanggaran pengadaan dan penggunaan produk

2.4 Komponen Corporate Social Responsibility

Secara umum isu CSR mencakup enam komponen pokok, yaitu :

a. Ekonomi

Bagaimana kinerja ekonomi dari perusahaan, keberadaan perusaahaan di pasar, dampak ekonomi tidak langsung dan praktik pengadaannya.

b. Hak Asasi Manusia (HAM)

Bagaimana perusahaan menyikapi masalah HAM dan strateginya serta kebijakan yang dilakukan oleh perusahaan untuk menghindari terjadinya pelanggaran HAM dalam perusahaan.

c. Tenaga Kerja

Bagaimana kondisi tenaga kerja di supply chain, mulai dari sistem penggajian, kesejahteraan hari tua dan keselamatan kerja, peningkatan keterampilan dan profesionalisme karyawan, sampai pada pola penggunaan tenaga kerja dibawah umur.

d. Lingkungan Hidup

Bagaimana strategi dan kebijakan yang berhubungan dengan masalah lingkungan hidup. Usaha perusahaan dalam mengatasi dampak lingkungan atas produk dan jasa mulai dari pengadaan bahan baku sampai pada masalah pembuangan limbah, serta dampak lingkungan yang diakibatkan oleh proses produksi dan distribusi produk.

e. Sosial Masyarakat

Bagaimana strategi dan kebijakan dalam bidang sosial dan pengembangan masyarakat setempat (community development), serta dampak operasi perusahaan terhadap kondisi sosial dan budaya masyarakat setempat.

f. Dampak Produk dan Jasa terhadap Pelanggan

Kegiatan apa saja yang dilakukan oleh perusahaan untuk memastikan bahwa produk dan jasanya terbebas dari dampak-dampak negatif seperti mengganggu kesehatan pelanggan, mengancam keamanan dan produk yang dilarang.

2.5 Good Corporate Governance

Good Corporate Governance atau yang selanjutnya disebut GCG adalah sebuah sistem tata kelola perusahaan yang mengatur hubungan antara pengurus perusahaan, pengawas, pemegang saham dan stakeholder dengan menekankan pada lima prinsip GCG yaitu Transparency (keterbukaan informasi), Accountability (akuntabilitas), Responsibility (pertanggungjawaban), Independency (kemandirian), Fairness (kesetaraan dan kewajaran). Pada dasarnya GCG mempunyai hubungan yang sangat erat dengan CSR dimana dalam prinsip GCG terutama responsibility (pertanggungjawaban) dapat diwujudkan dengan pelaksanaan CSR sebagai tanggung jawab perusahaan terhadap lingkungan sekitarnya. Penerapan CSR merupakan salah satu bentuk implementasi dari konsep GCG sebagai entitas bisnis yang bertanggung jawab terhadap masyarakat dan lingkungannya.

GCG adalah sistem yang dapat memberikan arahan dan kendali agar perusahaan melaksanakan dan mengungkapkan aktivitas CSR-nya. Penerapan GCG

pada perusahaan tersebut yang akan mendorong manajemen untuk mengelola perusahaan secara benar termasuk mengimplementasikan tanggung jawab sosialnya. Hal ini sesuai dengan salah satu prinsip GCG yaitu Transparancy. Tuntutan

terhadap perusahaan untuk memberikan informasi yang transparan, organisasi yang akuntabel serta tata kelola perusahaan yang baik (good corporate governance) memaksa perusahaan untuk memberikan informasi mengenai aktivitas sosialnya (Anggraini, 2006).

2.6. Ukuran Dewan Komisaris

Ukuran dewan komisaris adalah jumlah anggota dewan komisaris yang terdapat didalam suatu perusahaan. Dewan komisaris adalah mekanisme pengendalian intern tertinggi yang bertanggung jawab untuk mengelola perusahaan secara efektif. Dengan wewenang dan kekuasaan yang dimiliki, dewan komisaris dapat memberikan pengaruh yang cukup kuat untuk menekan manajemen untuk mengungkapkan informasi tanggung jawab sosial. Perusahaan yang memiliki ukuran dewan komisaris lebih besar juga akan lebih banyak mengungkapkan informasi tanggung jawab sosial karena fungsi dari dewan komisaris itu sendiri adalah mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi) dan bertanggung jawab untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam mengembangkan dan menyelenggarakan pengendalian internal perusahaan.

2.7. Tipe Industri

Tipe industri sebagian besar telah banyak diteliti oleh beberapa peneliti dalam beberapa tahun terakhir. Tipe industri dibedakan menjadi 2 kategori yaitu

industri high profile dan industri low profile. Industri high variable profile adalah industri yang memiliki visibilitas konsumen, risiko politis yang tinggi, atau menghadapi persaingan yang tinggi (Hackston dan Milne, 1996). Perusahaan-perusahaan high profile, pada umumnya merupakan perusahaan yang memperoleh sorotan dari masyarakat karena aktivitas operasinya kemungkinan memiliki potensi dan bersinggungan dengan kepentingan masyarakat luas. Sedangkan perusahaan low profile adalah perusahaan yang tidak terlalu mendapat sorotan dari masyarakat jika operasi yang mereka lakukan mengalami kesalahan pada aspek tertentu dalam proses atau hasil produksinya.

2.8. Operasi Internasional

Operasi Internasional adalah perusahaan yang beroperasi tidak hanya pada satu negara saja. Perusahaan ini akan lebih banyak memiliki stakeholder dari sisi jumlah (kuantitas). Dengan banyaknya stakeholder yang dimiliki maka diharapkan tingkat pengungkapan informasi CSR juga meningkat. Perusahaan dengan operasi internasional juga memiliki stakeholder yang lebih beragam dari sisi karakteristiknya dibanding perusahaan yang hanya beroperasi pada satu negara saja.

2.9. Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu variabel yang umum digunakan untuk menjelaskan mengenai variasi pengungkapan dalam laporan tahunan perusahaan. Berkembang suatu fenomena bahwa pengaruh total aktiva hampir selalu konsisten dan secara signifikan berpengaruh terhadap kualitas pengungkapan

Besar kecilnya perusahaan bisa dilihat dari besarnya equity, atau total aset. Perusahaan besar akan memiliki lebih banyak stakeholder daripada perusahaan

kecil. Sumber daya yang cukup juga merupakan salah satu faktor penentu besar kecilnya perusahaan untuk melakukan pelaporan CSR.Perusahaan besar merupakan emiten yang paling banyak disoroti oleh publik sehingga pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan (Sembiring, 2005).

2.10 Penelitian terdahulu

Penelitian Cahaya et.al (2008) yang bertujuan untuk menguji hubungan antara karakteristik perusahaan dengan pengungkapan sosial perusahaan dari 100 perusahaan yang terdaftar di BEI pada tahun 2004. Hasil penelitian ini membuktikan bahwa tingkat pengungkapan sosial perusahaan hanya berkisar 14,15% hasil penelitian ini juga membuktikan bahwa ukuran perusahaan dan perusahaan multinasional yang mempunyai operasi internasional berpengaruh positif terhadap pengungkapan sosial perusahaan.

Penelitian Sembiring (2005) yang bertujuan untuk menguji beberapa faktor pengungkapan pertanggungjawaban sosial dalam perusahaan-perusahaan Indonesia. Sampel yang digunakan berjumlah 78 laporan tahunan perusahaan dari 323 perusahaan yang terdaftar pada BEI. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, profil dan ukuran dewan komisaris memiliki pengaruh positif dan signifikan pada pengungkapan pertanggungjawaban sosial perusahaan, tetapi profitabilitas dan leverage tidak menunjukkan pengaruh yang signifikan.

Penelitian yang dilakukan oleh Wijaya (2012) yang bertujuan untuk menguji faktor-faktor yang mempengaruhi pengungkapan tanggung jawab sosial dalam perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia. Hasil dari penelitian ini menunjukkan bahwa ukuran perusahaan berpengaruh positif

signifikan pada pengungkapan pertanggungjawaban sosial perusahaan, akan tetapi ukuran dewan komisaris, leverage, profitabilitas dan kinerja lingkungan tidak berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial.

Untuk memudahkan dalam memahami penelitian terdahulu dapat dilihat pada tabel berikut :

Tabel 2. Penelitian Terdahulu No. Pengarang Negara Variabel Sumber

Data Teori Variabel Signifika n (+) Kelemahan 1. Sembiring, 2005 Indonesia Ukuran perusahaan, Profil, Ukuran Dewan komisaris, Profitabili-tas dan leverage 78 laporan tahunan yang terdaftar di BEI pada tahun 2002 Tidak di-tuliskan secara jelas Ukuran perusaha -an, Profil dan Ukuran Dewan komisari s dan Pengung -kapan tanggung -jawab sosial perusaha -an Data yang digunakan hanya satu tahun periode laporan tahunan perusahaan 2. Cahaya et.al, 2008 Indonesia Ukuran Perusahaan, Laverage, Economic Performanc e, Kompleksit as bisnis, Operasi Internasiona l, Tipe Industri, Tingkat pelaporan sosial sukarela 100 perusaha -an yang terdaftar di BEI pada tahun 2004 Teori Stake-holder Ukuran Perusaha -an, Operasi Inter-nasional Penelitian ini hanya mengguna-kan data selama satu tahun periode laporan tahunan perusahaan

3. Wijaya, 2012 Indonesia Tanggung jawab sosial, Ukuran Perusahaan, Profitabili-tas, Leverage, Ukuran Dewan Komisaris, Kinerja Pemerintah Perusaha -an manufak -tur yang terdaftar di BEI dan PROPER tahun 2008-2010 Tidak di-tuliskan secara jelas Ukuran Perusaha -an Terdapat unsur subjek-tivitas dalam menentuk-an indeks pengung-kapan tanggung jawab sosial. 2.11 Hipotesis Penelitian

2.11.1 Pengaruh Ukuran Dewan Komisaris terhadap Pengungkapan CSR

Dewan komisaris merupakan suatu mekanisme untuk mengawasi dan memberikan petunjuk serta arahan pada pengelolaan perusahaan atau pihak manajemen (Badjuri, 2011). Dengan wewenang yang dimiliki, dewan komisaris dapat memberikan pengaruh yang cukup kuat untuk menekan manajemen untuk mengungkapkan informasi tanggung jawab sosial. Dewan komisaris terdiri dari inside dan outside director yang akan memiliki akses informasi khusus yang berharga dan sangat membantu dewan komisaris serta menjadikannya sebagai alat efektif dalam keputusan pengendalian (Majidah dan Sihite, 2014).

Perusahaan yang memiliki ukuran dewan komisaris lebih besar akan lebih banyak mengungkapkan informasi tanggung jawab sosial (Wijaya, 2012). Coller dan Gregory (1999) mengungkapkan semakin besar anggota dewan komisaris maka akan semakin mudah dalam mengendalikan dan memonitoring CEO. Melalui peran monitoring dewan komisaris, perusahaan dapat berjalan sesuai dengan peraturan yang berlaku dan terjaga kelangsungan hidupnya dengan demikian dikaitkan dengan

informasi sosial perusahaan, semakin besar ukuran dewan komisaris maka komposisi keahlian dan pengalaman yang dimiliki dewan komisaris akan semakin meningkat sehingga dapat melakukan aktivitas monitoring dengan lebih baik. Dengan monitoring yang lebih baik maka diharapkan pengungkapan informasi CSR dapat lebih luas karena meminimalkan kemingkinan informasi yang ditutupi.

H1 : Ukuran Dewan komisaris berpengaruh positif terhadap luas pengungkapan CSR.

2.11.2 Pengaruh Tipe Industri terhadap pengungkapan CSR

Tipe industri dibedakan menjadi dua jenis, yaitu industri high profile dan industri low profile. Industri high profile umumnya merupakan perusahaan yang memperoleh sorotan dari masyarakat karena aktivitas operasi perusahaan memiliki potensi dan kemungkinan berhubungan dengan kepentingan masyarakat luas. Menurut Dye dan Sridhar (1995), perusahaan cenderung mengungkapkan informasi sesuai dengan kekhasan industri mereka. Hal ini karena masing-masing sektor memiliki karakteristik yang unik satu dengan yang lainnya. Sehingga dapat disimpulkan bahwa setiap sektor industri memiliki pola pengungkapan yang berbeda, karena masing-masing sektor industri memiliki keunikan karakteristik yang berbeda satu dengan yang lainnya.

Industri high profile diyakini melakukan pengungkapan pertanggungjawaban sosial yang lebih banyak daripada industri low profile (Purwanto, 2011). Dengan sensitivitas yang tinggi, kompetisi yang tinggi maka perusahaan akan banyak menimbulkan masalah dengan lingkungan dan menjadi sorotan stakeholder. Dengan demikian para pengguna dan stakeholder akan

cenderung lebih mempercayai pengungkapan dan tanggung jawab sosial dari organisasi pada lingkungan industri sensitif dibandingkan dengan industri non sensitif.

H2 : Tipe Industri berpengaruh positif terhadap luas pengungkapan CSR.

2.11.3 Pengaruh Operasi Internasional terhadap Pengungkapan CSR

Operasi Internasional atau biasa disebut dengan istilah perusahaan multinasional adalah perusahaan manufaktur yang beroperasi di beberapa negara, tidak hanya pada suatu negara. Sebuah perusahaan Indonesia misalnya, berpotensi akan memiliki konsumen asing, karyawan dan investor jika perusahaan ini membuka cabang di luar negeri (Cahaya, 2008) .

Perusahaan multinasional yang beroperasi di negara asal disebut perusahaan induk, sedangkan perusahaan manufaktur multinasional yang beroperasi di negara lain disebut sebagai perusahaan anak (Hanifa, 2009). Selain itu perusahaan dengan operasi internasional memiliki stakeholder yang lebih beragam dari sisi karakteristiknya dibanding perusahaan yang beroperasi pada satu negara saja (kualitas). Seiring dengan banyaknya stakeholder yang dimiliki maka diharapkan tingkat pengungkapan informasi masyarakat juga meningkat, guna memuaskan stakeholder dari perusahaan tersebut

H3 : Operasi Internasional berpengaruh positif terhadap luas pengungkapan CSR.

2.11.4 Pengaruh Ukuran Perusahaan terhadap Pengungkapan CSR

Ukuran perusahaan menjadi salah satu pertimbangan bagi investor dalam berinvestasi. Ukuran perusahaan dapat merefleksikan besar kecilnya perusahaan

yang dapat dilihat dari total aset, jumlah karyawan, ataupun penjualan. Perusahaan-perusahaan yang lebih besar secara sukarela mengungkapkan informasi lebih lanjut karena perusahaan-perusahaan tersebut memiliki lebih banyak jumlah stakeholders dengan kepentingan yang berbeda (Cahaya et al, 2006). Semakin besar aset menandakan bahwa perusahaan memiliki cukup sumber daya untuk mendanai kegiatan operasional serta melunasi kewajiban di masa yang akan datang. Pada umunya ukuran perusahaan akan dikaitkan dengan teori agensi yang menyatakan bahwa semakin besar suatu perusahaan maka biaya keagenan yang muncul juga semakin besar. Untuk mengurangi biaya keagenan tersebut, perusahaan akan cenderung mengungkapkan informasi yang lebih luas (Pratiwi, 2012).

Dengan demikian maka perusahaan besar memiliki risiko yang lebih kecil jika dibandingkan perusahaan kecil (Randy dan Juniarti, 2013). Perusahaan dengan ukuran lebih besar akan cenderung memiliki hubungan yang lebih kompleks dengan para stakeholders. Hubungan yang lebih kompleks dapat dilihat dari meningkatnya jumlah, jenis, dan tuntutan pemangku kepentingan.

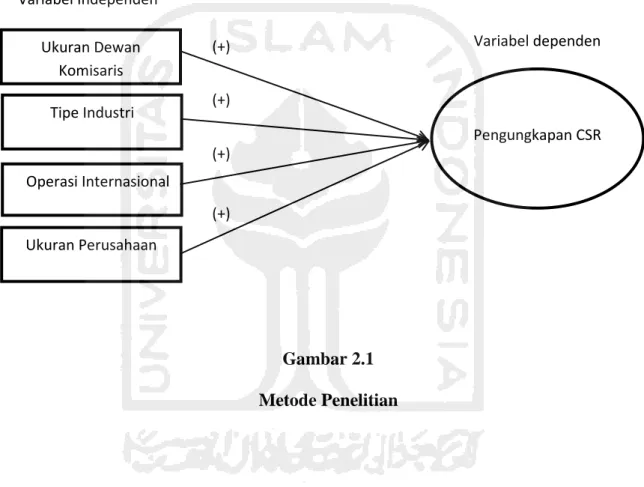

2.12 Skema konseptual

Berikut adalah skema konseptual yang menggambarkan hubungan antara variabel independen dengan variabel dependen dalam penelitian ini

Gambar 2.1 Metode Penelitian Ukuran Dewan Komisaris Tipe Industri Operasi Internasional Pengungkapan CSR (+) (+) (+) Variabel dependen Ukuran Perusahaan (+) Variabel Independen