Jalan Raya Labuan Km 4 No. 01, Cikoneng, Kaduhejo, Pandeglang 42253, Telp/Fax (0253) 201138 / 203949

KATA PENGANTAR

Sebagaimana diamanatkan Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara bahwa Menteri/Pimpinan Lembaga sebagai Pengguna

Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.

Badan Pusat Statistik Kabupaten Pandeglang adalah salah satu entitas akuntansi di bawah Badan Pusat Statistik yang berkewajiban menyelenggarakan

akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran

Pendapatan dan Belanja Negara. Salah satu pelaksanaannya adalah dengan menyusun laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, Laporan Operasi, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan Badan Pusat Statistik Kabupaten

Pandeglang mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan dan kaidah-kaidah pengelolaan keuangan yang sehat dalam Pemerintahan. Laporan Keuangan ini telah disusun dan disajikan dengan basis akrual sehingga akan mampu menyajikan informasi keuangan yang transparan, akurat dan akuntabel.

Laporan Keuangan ini diharapkan dapat memberikan informasi yang berguna kepada para pengguna laporan khususnya sebagai sarana untuk meningkatkan akuntabilitas/pertanggungjawaban dan transparansi pengelolaan keuangan negara pada Badan Pusat Statistik Kabupaten Pandeglang. Disamping itu, laporan keuangan ini juga dimaksudkan untuk memberikan informasi kepada manajemen dalam pengambilan keputusan dalam usaha untuk mewujudkan tata kelola pemerintahan yang baik (good governance).

Pandeglang, 20 Juli 2016 Kepala,

Tri Tjahjo Purnomo, M.Si NIP. 19711031 199412 1 001

DAFTAR ISI

Hal

Kata Pengantar i

Daftar Isi ii

Daftar Tabel iii

Indeks Catatan Atas Laporan Keuangan v

Daftar Grafik vii

Daftar Lampiran viii

Daftar Singkatan ix

Ringkasan Laporan Keuangan 1

Pernyataan Tanggung Jawab 3

I. Laporan Realisasi Anggaran 4

II. Neraca 5

III. Laporan Operasional 6

IV. Laporan Perubahan Ekuitas 7

V. Catatan atas Laporan Keuangan 8

A. Penjelasan Umum 8

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 24

C. Penjelasan atas Pos-pos Neraca 30

D. Penjelasan atas Pos-pos Laporan Operasional 43

E. Penjelasan atas Pos-pos Laporan Perubahan Ekuitas 51

F. Pengungkapan Penting Lainnya 53

DAFTAR TABEL

Hal

Tabel 1 : Penggolongan Masa Manfaat Asep Tetap 22

Tabel 2 : Rincian Estimasi dan Realisasi Pendapatan 24

Tabel 3 : Perbandingan Realisasi Pendapatan Semester I TA 2016 dan

2015

24

Tabel 4 : Rincian Estimasi dan Realisasi Belanja Semester I TA 2016 25

Tabel 5 : Rincian Belanja Berdasarkan Program dan Jenis Belanja

Semster I TA 2016

26

Tabel 6 : Rincian Anggaran dan Realisasi Belanja Program DMPTL

dan PSPA TA 2016

26

Tabel 7 : Perbandingan Realisasi Belanja Semester I TA 2016 dan

Semester I TA 2104

27

Tabel 8 : Perbandingan Belanja Pegawai Semester I TA 2016 dan

Semester I TA 2015

28

Tabel 9 : Perbadingan Belanja Barang Semester I TA 2016 dan

Semester I TA 2015

28

Tabel 10 : Perbadingan Realisasi Belanja Modal Semester I TA 2016

dan Semester I TA 2015

29

Tabel 11 : Rincian Kas di Bendahara Pengeluaran 30

Tabel 12 : Rincian Kas di Bendahara Penerimaan 30

Tabel 13 : Rincian Kas Lainnya dan Setara Kas 31

Tabel 14 : Rincian Piutang Bukan Pajak 31

Tabel 15 : Rincian Bagian Lancar TP/TGR 32

Tabel 16 : Rincian Bagian Lancar TPA 32

Tabel 17 : Rincian Penyisiahan Piutang Tertagih-Jangka Pendek 33

Tabel 18 : Rincin Belanja dibayar di Muka 33

Tabel 19 : Rincian Persediaan 34

Tabel 20 : Rincian Tagihan TP/TGR 34

Tabel 21 : Rincian Tagihan TPA 35

Tabel 22 : Rincian Penyisihan Piutang tak Tertagih-Jangka Panjang 35

Tabel 23 : Rincian Tanah 36

Tabel 24 : Rincian Akumulasi Penyusutan Aset Tetap 39

Tabel 25 : Rincian Aset tak Berwujud 40

Tabel 26 : Rincian Akumulasi Penyusuatn Aset Lainnya 41

Tabel 27 : Rincian Utang Kepada Pihak Ketiga 42

Tabel 28 : Rincian Pendapatan diterima di Muka dari Pihak Ketiga 42

Tabel 29 : Rincian Pendapatan Negara Bukan Pajak Tahun 2016 dan

2015

Tabel 30 : Rincian Beban Pegawai Tahun 2016 dan 2015 44

Tabel 31 : Rincian Beban Persediaan Tahun 2016 dan 2015 44

Tabel 32 : Rincian Beban Jasa Tahun 2016 dan 2015 45

Tabel 33 : Rincian Beban Pemeliharaan Tahun 2016 dan 2015 45

Tabel 34 : Rincian Beban Perjalanan Dinas Tahun 2016 dan 2015 46

Tabel 35 : Rincian Beban Beban Barang untuk Diserahkan kepada

Masyarakat Tahun 2016 dan 2015

46

Tabel 36 : Rincian Beban Bantuan Sosial Tahun 2016 dan 2015 47

Tabel 37 : Rincian Beban Penyusutan dan Amortasasi Tahun 2016 dan

2015

48

Tabel 38 : Rincian Beban Penyisiahn Piutang Tak Tertagih Tahun 2016

dan 2015

48

Tabel 39 : Rincian Beban Lain-lain Tahun 2016 dan 2015 49

Tabel 40 : Rincian Kegiatan Non Operasional Tahun 2016 dan 2015 49

Tabel 41 : Rincian Pos Luar Biasa Tahun 2016 dan 2015 50

Tabel 42 : Rincian Koreksi Persediaan 51

Tabel 43 : Rincian Koreksi atas Beban 52

INDEKS CATATAN ATAS LAPORAN KEUANGAN

LAPORAN REALISASI ANGGARAN Halaman

Catatan B.1 Pendapatan 24

Catatan B.2 Belanja 24

Catatan B.3 Belanja Pegawai 27

Catatan B.4 Belanja Barang 28

Catatan B.5 Belanja Modal 28

NERACA

Catatan C.1 Kas di Bendahara Pengeluaran 30

Catatan C.2 Kas di Bendahara Penerimaan 30

Catatan C.3 Kas Lainnya dan Setara Kas 30

Catatan C.4 Piutang Bukan Pajak 31

Catatan C.5 Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan

Ganti Rugi (TP/TGR) 31

Catatan C.6 Bagian Lancar Tagihan Penjualan Angsuran 32

Catatan C.7 Penyisihan Piutang Tak Tettagih – Piutang Jangka Pendek 32

Catatan C.8 Belanja Dibayar Di Muka 33

Catatan C.9 Persediaan 33

Catatan C.10 TagihanTuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR)

Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) 34

Catatan C.11 Tagihan Penjualan Angsuran 34

Catatan C.12 Penyisihan Piutang Tak Tertagih-Piutang Jangka Panjang 35

Catatan C.13 Tanah 35

Catatan C.14 Peralatan dan Mesin 36

Catatan C.15 Gedung dan Bangunan 37

Catatan C.16 Jalan, Irigasi dan Jaringan 38

Catatan C.17 Aset Tetap Lainnya 38

Catatan C.18 Konstruksi Dalam Pengerjaan (KDP) 39

Catatan C.19 Akumulasi Penyusutan Asep Tetap 39

Catatan C.20 Aset Tak Berwujud 39

Catatan C.23 Uang Muka dari KPPN 41

Catatan C.24 Utang Kepada Pihak Ketiga 41

Catatan C.25 Pendapatan diterima di Muka 42

Catatan C.26 Akuitas 42

LAPORAN OPERASIONAL

Catatan D.1 Pendapatan Penerimaan Negara Bukan Pajak 43

Catatan D.2 Beban Pegawai 43

Catatan D.3 Beban Persediaan 44

Catatan D.4 Beban Jasa 44

Catatan D.5 Beban Pemeliharaan 45

Catatan D.6 Beban Perjalanan Dinas 45

Catatan D.7 Beban Barang untuk diserahkan kepada Masyarakat 46

Catatan D.8 Beban Bantuan Sosial 46

Catatan D.9 Beban Penyusutan dari Amortisasi 47

Catatan D.10 Beban Penyisihan Piutang tak Tertagih 48

Catatan D.11 Beban Lain-lain 48

Catatan D.12 Kegiatan Non Opersional 49

Catatan D.13 Pos Luar Biasa 49

LAPORAN PERUBAHAN EKUITAS

Catatan E.1 Ekuitas Awal 51

Catatan E.2 Defisit LO 51

Catatan E.3 Koreksi Nilai Persediaan 51

Catatan E.4 Koreksi Aset Tetap 51

Catatan E.5 Koreksi atas Beban 51

Catatan E.6 Koreksi atas Pendapatan 52

DAFTAR GRAFIK

Hal

Grafik1 : Komposisi Anggaran dan Realisasi Semester I TA

2016

DAFTAR LAMPIRAN

1. LRA Pendapatan dan LRA Pengembalian Pendapatan

2. LRA Belanja dan LRA Pengembalian Belanja

3. Neraca Percobaan

4. Laporan Barang Pengguna

5. Laporan Realisasi Anggaran

6. Neraca

7. Laporan Posisi Barang MIlik Negara di Neraca

8. Berita Acara Rekonsiliasi SAK

9. Berita Acara Rekonsiliasi BMN (BPS - KPKNL)

10. Berita Acara Rekonsiliasi Internal (BPS)

11. LPJ Bendahara Pengeluaran dan Rekening Koran

12. Surat Pernyataan Rekening Bendaharawan

13. Monitoring UP

14. Surat Setoran Bukan Pajak (SSBP)

15. Daftar Rekening Bendahara Pengeluaran

16. Laporan Persediaan

17. Berita Acara Opname Fhisik

18. SSPB Pendapatan

19. Laporan Operasional

20 Laporan Perubahan Ekuitas

21 Kertas Kerja Persediaan

DAFTAR SINGKATAN

APBN : Anggaran Pendapatan dan Belanja Negara

BPS BPK

: :

Badan Pusat Statistik

Badan Pemeriksa Keuangan

DIPA : Daftar Isian Pelaksanaan Anggaran

SKPA : Surat Kuasa Pengguna Anggaran

CaLK : Catatan Atas Laporan Keuangan

SAP : Standar Akuntansi Pemerintahan

SAI : Sistem Akuntansi Instansi

SAK : Sistem Akuntansi Keuangan

SIMAK-BMN : Sistem Informasi Manajemen dan Akuntansi Barang

Milik Negara

LRA : Laporan Realisasi Anggaran

PNBP : Penerimaan Negara Bukan Pajak

TP : Tuntutan Perbendaharaan

TGR : Tuntutan Ganti Rugi

KDP : Konstruksi Dalam Pengerjaan

UP : Uang Persediaan

SSBP : Surat Setoran Bukan Pajak

RINGKASAN LAPORAN KEUANGAN

Laporan Keuangan Badan Pusat Statistik Kabupaten Pandeglang Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) dan berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Laporan Keuangan ini meliputi:

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur Pendapatan-LRA dan Belanja selama periode 1 Januari sampai dengan 30 Juni 2016.

Realisasi Pendapatan Negara pada TA 2016 adalah berupa Pendapatan Negara Bukan Pajak sebesar Rp328.406 dari estimasi pendapatan sebesar Rp0 dari yang dianggarkan.

Realisasi Belanja Negara pada TA 2016 adalah sebesar Rp6.899.015.849 atau mencapai 64,86 persen dari alokasi anggaran sebesar Rp10.636.541.000

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas pada 30 Juni 2016.

Nilai Aset per 30 Juni 2016 dicatat dan disajikan sebesar Rp3.105.109.768 yang terdiri dari: Aset Lancar sebesar Rp56.096.500. Aset Tetap (neto) sebesar Rp2..955.480.914; Piutang Jangka Panjang (neto) sebesar Rp0; dan Aset Lainnya (neto) sebesar Rp93.532.354.

Nilai Kewajiban dan Ekuitas masing-masing sebesar Rp50.000.000 dan

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban,

surplus/defisit dari operasi, surplus/defisit dari kegiatan nonoperasional,

surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit-LO,

yang diperlukan untuk penyajian yang wajar. Pendapatan-LO untuk periode sampai dengan 30 Juni 2016 adalah sebesar Rp328.176, sedangkan jumlah beban adalah sebesar Rp6.798.197.207 sehingga terdapat Defisit dari Kegiatan

Operasional senilai Rp(6.797.869.031). Kegiatan Non Operasional surplus

sebesar Rp230 sehingga entitas mengalami Defisit-LO sebesar

Rp(6.797.868.801)

4. LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas pada tanggal 01 Januari 2016 adalah sebesar Rp2.690.979.148 dikurangi Defisit-LO sebesar Rp(6.797.868.801) kemudian ditambah Transaksi Antar Entitas sebesar

Rp7.153.162.321 sehingga Ekuitas pada tanggal 30 Juni 2016 adalah senilai

Rp3.055.109.768.

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 30 Juni 2016 disusun dan disajikan berdasarkan basis kas. Sedangkan Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas untuk Tahun 2016 disusun dan disajikan dengan basis akrual.

BADAN PUSAT STATISTIK

KABUPATEN PANDEGLANG

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Badan Pusat Statistik Kabupaten Pandeglang yang

terdiri dari: Laporan Realisasi Anggaran, Neraca, Laporan Operasional,

Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan

Semester I Tahun Anggaran 2016 sebagaimana terlampir, adalah

merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem

pengendalian intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Pandeglang, 20 Juli 2016 Kepala,

Tri Tjahjo Purnomo, M.Si NIP . 19711031 199412 1 001

I. LAPORAN REALISASI ANGGARAN

BADAN PUSAT STATISTIK KABUPATEN PANDEGLANGLAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 30 JUNI 2016 DAN 30 JUNI 2015

(Dalam Rupiah) TA2015

ANGGARAN REALISASI REALISASI

PENDAPATAN PenerimaanNegaraBukanPajak B.1 - 328.406 0,00 1.440.276 JUMLAHPENDAPATAN - 328.406 0,00 1.440.276 BELANJA B.2. BelanjaOperasi BelanjaPegawai B.3 4.367.726.000 2.248.892.033 51,49 1.735.949.871 BelanjaBarang B.4 6.015.691.000 4.399.448.716 73,13 2.222.174.123 BelanjaBantuanSosial B.5 - - 0,00 -JumlahBelanjaOperasi 10.383.417.000 6.648.340.749 64,03 3.958.123.994 BelanjaModal BelanjaTanah B.6 - - 0,00 -BelanjaPeralatandanMesin B.7 237.924.000 235.635.900 99,04 12.400.000 BelanjaGedungdanBangunan B.8 15.200.000 15.039.200 0,00 -BelanjaJalan,Irigasi,Jaringan B.9 - - 0,00 -BelanjaModal lainnya B.10 - - 0,00 -JumlahBelanjaOperasi 253.124.000 250.675.100 99,03 12.400.000 JUMLAHBELANJA 10.636.541.000 6.899.015.849 64,86 3.970.523.994 %thdAngg CATATAN URAIAN TA2016

II. NERACA

BADAN PUSAT STATISTIK KABUPATEN PANDEGLANGNERACA

PER 30 JUNI 2016 DAN 31 DESEMBER 2015

(Dalam Rupiah)

CATATAN 2016 2015

Kas di Bendahara Pengeluaran C.1 50.000.000

-Kas di Bendahara Penerimaan C.2 -

-Kas Lainnya dan Setara -Kas C.3 -

-Piutang PNBP C.4 -

-Bagian Lancar TP/TGR C.5 -

-Bagian Lancar Tagihan Penjualan Angsuran C.6 -

-Penyisihan Piutang Tak Tertagih - Piutang Jangka Pendek C.7 -

-Belanja Dibayar di Muka C.8 -

-Persediaan C.9 6.096.500 11.218.000

Jumlah Aset Lancar 56.096.500 11.218.000

Tagihan TP/TGR C.10 -

-Tagihan Penjualan Angsuran C.11 -

-Penyisihan Piutang Tak Tertagih - Piutang Jangka Panjang C.12 -

-Jumlah Piutang Jangka Panjang -

-Tanah C.13 885.600.000 885.600.000

Peralatan dan Mesin C.14 2.116.194.695 1.756.346.497

Gedung dan Bangunan C.15 1.623.745.700 1.608.706.500

Jalan, Irigasi, dan Jaringan C.16 -

-Aset Tetap Lainnya C.17 88.248.898 79.414.798

Konstruksi dalam pengerjaan C.18 -

-Akumulasi Penyusutan Aset Tetap C.19 (1.758.308.379) (1.587.475.727)

Jumlah Aset Tetap 2.955.480.914 2.742.592.068

ASET LAINNYA

Aset Tak Berwujud C.20 93.032.354 93.032.354

Aset Lain-Lain C.21 240.237.487 239.502.487

Akumulasi Penyusutan dan Amortisasi Aset Lainnya C.22 (239.737.487) (239.002.487)

Jumlah Aset Lainnya 93.532.354 93.532.354

JUMLAH ASET 3.105.109.768 2.847.342.422

Uang Muka dari KPPN C.23 50.000.000

-Utang kepada Pihak Ketiga C.24 - 156.363.274

Pendapatan Diterima di Muka C.25 -

-Jumlah Kewajiban Jangka Pendek 50.000.000 156.363.274 50.000.000 156.363.274 Ekuitas C.26 3.055.109.768 2.690.979.148 JUMLAH EKUITAS 3.055.109.768 2.690.979.148 3.105.109.768 2.847.342.422 URAIAN KEWAJIBAN

JUMLAH KEWAJIBAN DAN EKUITAS ASET

ASET TETAP ASET LANCAR

KEWAJIBAN JANGKA PENDEK

JUMLAH KEWAJIBAN EKUITAS

III. LAPORAN OPERASIONAL

BADAN PUSAT STATISTIK KABUPATEN PANDEGLANGLAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 30 JUNI 2016 DAN 30 JUNI 2015

(Dalam Rupiah)

CATATAN 2016 2015

Penerimaan Negara Bukan Pajak D.1 328.176 328.176

328.176 328.176

Beban Pegawai D.2 2.096.174.996 1.671.908.839

Beban Persediaan D.3 177.147.802 195.473.325

Beban Jasa D.4 3.679.984.173 757.560.343

Beban Pemeliharaan D.5 97.668.306 71.111.111

Beban Perjalanan Dinas D.6 588.938.000 1.242.000.000

Beban Barang untuk Diserahkan kepada D.7 -

-Beban Bantuan Sosial D.8 -

-Beban Penyusutan dan Amortisasi D.9 158.283.930 117.953.691

Beban Penyisihan Piutang Tak Tertagih D.10 -

-Beban Lain-lain D.11 -

-6.798.197.207 4.056.007.309 SURPLUS (DEFISIT) DARI KEGIATAN

OPERASIONAL (6.797.869.031) (4.055.679.133)

D.12

Surplus Penjualan Aset Nonlancar -

-Defisit Penjualan Aset Non Lancar -

-Defisit Selisih Kurs -

-SURPLUS /DEFISIT DARI KEGIATAN NON

OPERASIONAL -

-SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (6.797.869.031) (4.055.679.133) D.13

Pendapatan PNBP 230 1.112.100

Beban Perjalanan Dinas -

-Beban Persediaan -

-SURPLUS/DEFISIT LO (6.797.868.801) (4.054.567.033)

URAIAN

BEBAN

JUMLAH BEBAN

KEGIATAN NON OPERASIONAL

POS LUAR BIASA

KEGIATAN OPERASIONAL

JUMLAH PENDAPATAN PENDAPATAN

IV. LAPORAN PERUBAHAN EKUITAS

BADAN PUSAT STATISTIK KABUPATEN PANDEGLANGLAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 30 JUNI 2016 DAN 30 JUNI 2015

(Dalam Rupiah)

URAIAN CATATAN 2016 2015

EKUITAS AWAL E.1 2.690.979.148 2.771.105.404

SURPLUS/DEFISITLO E.2 (6.797.868.801) (4.054.567.033)

PENYESUAIAN NILAI TAHUN BERJALAN 3.000 1.156.250

PENYESUAIAN NILAI ASET 3.000 1.156.250

PENYESUAIAN NILAI KEWAJIABN -

-DAMPAK KUMULATIF PERUBAHAN

KEBIJAKAN/KESALAHAN MENDASAR 8.834.100 5.976.950

KOREKSI NILAI PERSEDIAAN E.3 -

-SELISIHREVALUASI ASEP TETAP E.4 -

-KOREKSI NILAI ASETTETAP E.5 -

-KOREKSI NILAI ASETTETAP NON REVALUASI E.6 8.834.100 5.976.950

LAIN-lAIN -

-TRANSAKSI ANTARENTITAS E.7 7.153.162.321 4.021.892.243

KENAIKAN/PENURUNAN EKUITAS 364.130.620 (25.541.590)

V. CATATAN ATAS LAPORAN KEUANGAN

A. PENJELASAN UMUM

A.1. Profil dan Kebijakan Teknis Badan Pusat Statistik Kabupaten Pandeglang

Dasar Hukum Entitas dan Rencana Strategis

Dalam mendukung Visi Pembangunan Indonesia 2005-2025 yaitu

“Indonesia yang mandiri, maju, adil, dan makmur” dan visi

pembangunan nasional untuk tahun 2015-2019 yaitu “Terwujudnya Indonesia yang Berdaulat, Mandiri, dan Berkepribadian Berlandaskan Gotong Royong”, BPS berupaya meningkatkan kontribusinya dalam hal pembangunan nasional di bidang statistik.

Pembangunan nasional di bidang statistik diarahkan agar mampu

mengakomodasi berbagai tantangan yang berkembang, seperti

1. Reformasi yang mendukung keterbukaan informasi, otonomi daerah yang mengandung tantangan keragaman data dan informasi statistik pada tingkatan wilayah kecil; 2. Perkembangan Teknologi Informasi dan Komunikasi (TIK) yang mengarah kepada peningkatan kemudahan akses masyarakat terhadap data dan informasi; dan 3. Kesiapan SDM penyelenggara statistik dalam penyediaan data yang berkualitas. Upaya BPS untuk meningkatkan penyediaan data yang berkualitas

sejalan dengan Misi Pembangunan Nasional 2005-2025 yaitu

“Mewujudkan bangsa yang berdaya saing” sebagaimana tertuang dalam Rencana Pembangunan Jangka Panjang Nasional (RPJPN) 2005-2025.

Dengan memperhatikan misi pembangunan nasional dan pencapaian BPS pada Pembangunan Jangka Menengah Nasional periode kedua 2010-2015, BPS menetapkan visi tahun 2015-2019:

“Pelopor Data Statistik Terpercaya untuk Semua” (“The Agent of Trustworthy Statistical Data for All”)

Kata “pelopor” mempunyai makna bahwa BPS sebagai pencetus ide

penyedia statistik terpercaya, sekaligus sebagai pelaku dalam

penyediaan statistik terpercaya. Kata “data statistik yang terpercaya” yaitu statistik yang menggambarkan keadaan yang sebenarnya. Kata “untuk semua” dimaksudkan bahwa semua pihak mempunyai hak yang sama untuk mengakses data BPS (impartial) baik pengguna data nasional maupun internasional.

Dengan visi BPS 2015-2019, eksistensi BPS sebagai penyedia data dan informasi statistik menjadi semakin penting, karena dapat dipercaya semua pihak. Di samping itu, visi BPS juga memberikan ruang bagi berbagai pihak untuk ikut serta dalam menyediakan, memanfaatkan, dan menggunakan data dan informasi statistik.

isi BPS dirumuskan dengan memperhatikan misi RPJMN 2015-2019 dan tugas, fungsi, dan kewenangan BPS. Perumusan misi BPS juga

dilakukan dengan memperhatikan masukan pihak-pihak yang

berkepentingan (stakeholders), dan memberikan peluang untuk dapat disesuaikan dengan tuntutan perkembangan lingkungan strategis. Rumusan misi dimaksudkan untuk mampu: (a) mencakup semua pesan yang terdapat dalam visi, (b) memberikan petunjuk terhadap tujuan yang akan dicapai, (c) memberikan petunjuk kelompok sasaran mana termasuk instansi pemerintah yang akan dilayani oleh, dan (d) memperhitungkan berbagai masukan dari para pemangku kepentingan. Pernyataan misi BPS yang dikaitkan dengan Visi BPS djabarkan sebagai berikut:

1. Menyediakan data statistik berkualitas melalui kegiatan statistik yang terintegrasi dan berstandar nasional maupun internasional 2. Memperkuat Sistem Statistik Nasional yang berkesinambungan

melalui pembinaan dan koordinasi di bidang statistik

3. Membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan

Undang-undang Nomor 16 Tahun 1997 tentang Statistik mengamanatkan BPS untuk menyediakan data dan informasi statistik pada skala nasional maupun regional, serta melakukan koordinasi,

integrasi, sinkronisasi, dan standarisasi dalam penyelenggaraan

statistik.

Rumusan Tujuan BPS untuk mendukung upaya pencapaian visi dan misi BPS dapat dijelaskan melalui pemaparan bagan di bawah ini.

VISI BPS 2016-2019

Pelopor data statistik terpercaya untuk semua

MISI BPS 2015 -2019

1. Menyediakan data

statistik berkualitas melalui kegiatan statistik yang terintegrasi dan berstandar nasional maupun internasional

2. Memperkuat Sistem Statistik Nasional yang berkesinambungan melalui pembinaan dan koordinasi di bidang statistik

3. Membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan

TUJUAN 2019

1. Peningkatan kualitas data statistik melalui kerangka penjaminan kualitas

2. Peningkatan pelayanan prima hasil kegiatan statistik

3. Penguatan Sistem Statistik Nasional melalui koordinasi dan pembinaan yang efektif di bidang statistik

4. Peningkatan birokrasi yang akuntabel

Adapun tujuan BPS dalam rangka mencapai Visi BPS dan mewujudkan Misi BPS untuk kurun waktu 2015–2019 adalah sebagai berikut.

Tujuan 1 : Peningkatan kualitas data statistik melalui kerangka penjaminan kualitas, terkait dengan:

Misi ke-1 : Menyediakan data statistik berkualitas melalui kegiatan

statistik yang terintegrasi dan berstandar nasional maupun

Misi ke-3 : Membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan.

Tujuan 2 : Peningkatan pelayanan prima hasil kegiatan statistik, terkait dengan:

Misi ke-2 : Memperkuat Sistem Statistik Nasional yang

berkesinambungan melalui pembinaan dan koordinasi di bidang statistik,

Misi ke-3 : Membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan.

Tujuan 3 : Penguatan Sistem Statistik Nasional melalui koordinasi dan pembinaan yang efektif di bidang statistik, terkait dengan:

Misi ke-2 : Memperkuat Sistem Statistik Nasional yang

berkesinambungan melalui pembinaan dan koordinasi di bidang statistik,

Misi ke-3 : Membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan.

Tujuan 4 : Peningkatan Birokrasi yang akuntabel, terkait dengan:

Misi ke-3 : Membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan.

Tujuan pertama pembangunan statistik menuntut BPS untuk

meningkatkan kualitas data statistik. Tujuan pertama ini akan didukung dan diupayakan dengan menerapkan program Statcap CERDAS (Statistical Capacity Building–Change and Reform for Development of Statistics inIndonesia) kerangka penjaminan kualitas.

Tujuan kedua berupa peningkatan pelayanan prima hasil kegiatan statistik. Keberhasilan upaya peningkatan pelayanan prima hasil kegiatan statistik tidak terlepas dari dukungan dan peranan TIK, yang

diwujudkan melalui pembangunan arsitektur dan kerangka TIK dan manajemen informasi. Hal ini ditunjukkan dengan meningkatnya penggunaan TIK statistik. Tujuan kedua ini akan diperkuat oleh

komponen kedua Statcap CERDAS yaitu Penguatan Teknologi

Informasi dan Komunikasi serta Sistem Informasi Manajemen Statistik. Tujuan ketiga Penguatan Sistem Statistik Nasional melalui koordinasi dan pembinaan yang efektif di bidang statistik, di dalam tujuan tersebut memuat misi BPS untuk meningkatkan peran BPS: sebagai Pusat Rujukan Statistik dalam terselenggaranya SSN, sebagai koordinator

penyelenggaraan statistik di Indonesia, baik statistik yang

diselenggarakan oleh instansi pemerintah ataupun masyarakat.

Dengan demikian, fungsi BPS sebagai Pusat Rujukan Statistik dapat menghasilkan data dan informasi statistk yang diperlukan oleh semua pihak. Tujuan ketiga ini akan diperkuat oleh komponen keempat Statcap CERDAS yaitu penguatan kelembagaan.

Tujuan keempat Peningkatan Birokrasi yang akuntabel, di dalam tujuan

tersebut terkait dengan misi membangun insan statistik yang

profesional, berintegritas dan amanah untuk kemajuan perstatistikan. Untuk itu, peningkatan kapasitas dan kemampuan tenaga statistik di pusat maupun daerah harus terus dilakukan. Tujuan keempat ini

diperkuat dengan komponen ketiga Statcap CERDAS yaitu

pengembangan sumber daya manusia.

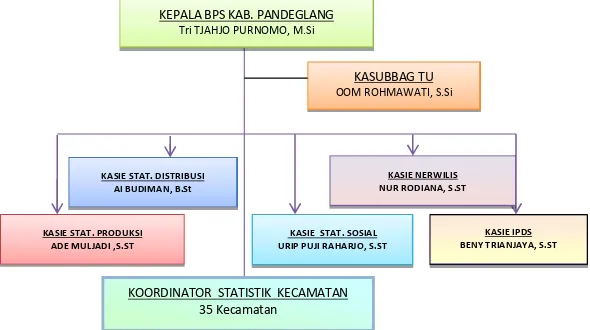

STRUKTUR ORGANISASI BADAN PUSAT STATISTIK KABUPATEN PANDEGLANG

Badan Pusat Statistik sesuai dengan Undang-undang Nomor 16 Tahun 1997 dan Peraturan Presiden Nomor 86 Tahun 2007 mempunyai Perwakilan BPS di Daerah yang merupakan Instansi Vertikal BPS di Daerah.

Organisasi dan tata kerja BPS di daerah diatur dalam Peraturan Kepala Badan Pusat Statistik Nomor 121 Tahun 2001 tentang organisasi dan

tata kerja perwakilan BPS di Daerah dengan susunan organisasi sebagai berikut :

Gambar 1. Struktur Organisasi BPS Kabupaten Pandeglang

Pendekatan Penyusunan Laporan Keuangan

A.2. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Semester 1 Tahun 2016 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Badan

Pusat Statistik Kabupaten Pandeglang. Laporan Keuangan ini

dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian

prosedur manual maupun yang terkomputerisasi mulai dari

pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Instansi Berbasis Akrual (SAIBA) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap,

KASIE STAT. DISTRIBUSI AI BUDIMAN, B.St

KASIE STAT. PRODUKSI

ADE MULJADI ,S.ST URIP PUJI RAHARJO, S.STKASIE STAT. SOSIAL

KASUBBAG TU

OOM ROHMAWATI, S.Si

KASIE NERWILIS NUR RODIANA, S.ST

KASIE IPDS BENY TRIANJAYA, S.ST

KEPALA BPS KAB. PANDEGLANG

Tri TJAHJO PURNOMO, M.Si

KOORDINATOR STATISTIK KECAMATAN 35 Kecamatan

persediaan, dan aset lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

Basis Akuntansi

A.3. Basis Akuntansi

Badan Pusat Statistik Kabupaten Pandeglang menerapkan basis akrual dalam penyusunan dan penyajian Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas serta basis kas untuk penyusunan dan penyajian Laporan Realisasi Anggaran. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayarkan. Sedangkan basis kas adalah basis akuntansi yang yang mengakui pengaruhi transaksi atau peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Dasar Pengukuran

A.4. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang diterapkan Badan Pusat Statistik Kabupaten Pandeglang dalam

penyusunan dan penyajian Laporan Keuangan adalah dengan

menggunakan nilai perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah. Transaksi yang menggunakan mata uang asing dikonversi

terlebih dahulu dan dinyatakan dalam mata uang rupiah.

Kebijakan Akuntansi

A.5. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Tahun 2016 telah mengacu pada Standar Akuntansi Pemerintahan (SAP). Kebijakan akuntansi merupakan prinsip-prinsip, dasar-dasar, konvensi konvensi, aturan-aturan, dan praktik-praktik spesifik yang dipilih oleh suatu entitas pelaporan dalam penyusunan dan penyajian laporan keuangan. Kebijakan akuntansi yang diterapkan dalam laporan keuangan ini adalah merupakan kebijakan yang ditetapkan oleh Badan Pusat Statistik yang merupakan entitas pelaporan dari Badan Pusat Statistik Kabupaten Pandeglang. Disamping itu, dalam penyusunannya telah

diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di

lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan Laporan Keuangan Badan Pusat Statistik Kabupaten Pandeglang adalah sebagai berikut:

Pendapatan-LRA

(1) Pendapatan- LRA

Pendapatan-LRA adalah semua penerimaan Rekening Kas

Umum Negara yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah.

Pendapatan-LRA diakui pada saat kas diterima pada Kas Umum

Negara (KUN).

Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas

bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan-LRA disajikan menurut klasifikasi sumber

Pendapatan-LO

(2) Pendapatan- LO

Pendapatan-LO adalah hak pemerintah pusat yang diakui

sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

Pendapatan-LO diakui pada saat timbulnya hak atas

pendapatan dan /atau Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya ekonomi. Secara khusus pengakuan

pendapatan-LO pada Badan Pusat Statistik Kabupaten

Pandeglang adalah sebagai berikut:

o Pendapatan Negara Bukan Pajak Lainnya

o Pendapatan dari Kegiatan Non Operasional Lainnya

Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto,

yaitu dengan membukukan penerimaan bruto, dan tidak

mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Belanja (3) Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum

Negara yang mengurangi Saldo Anggaran Lebih dalam peride tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran,

pengakuan belanja terjadi pada saat pertanggungjawaban atas

pengeluaran tersebut disahkan oleh Kantor Pelayanan

Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan diungkapkan dalam Catatan atas Laporan Keuangan.

Beban (4) Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa

berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Beban diakui pada saat timbulnya kewajiban; terjadinya

konsumsi aset; terjadinya penurunan manfaat ekonomi atau potensi jasa.

Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan

selanjutnya klasifikasi berdasarkan organisasi dan fungsi

diungkapkan dalam Catatan atas Laporan Keuangan.

Aset

(5) Aset

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka Panjang dan Aset Lainnya.

Aset Lancar Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan

segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Kas disajikan di neraca dengan menggunakan nilai nominal.

Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul

berdasarkan hak yang telah dikeluarkan surat keputusan

penagihan atau yang dipersamakan, yang diharapkan

diterima pengembaliannya dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi

(TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar TPA/TGR.

Nilai Persediaan dicatat berdasarkan hasil perhitungan fisik

pada tanggal neraca dikalikan dengan:

pembelian;

harga standar apabila diperoleh dengan memproduksi

sendiri;

harga wajar atau estimasi nilai penjualannya apabila

diperoleh dengan cara lainnya.

Aset Tetap Aset Tetap

Aset tetap mencakup seluruh aset berwujud yang

dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari 1 tahun.

Nilai Aset tetap disajikan berdasarkan harga perolehan atau

harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum

kapitalisasi sebagai berikut:

a. Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah);

b. Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah);

c. Pengeluaran yang tidak tercakup dalam batasan nilai

minimum kapitalisasi tersebut di atas, diperlakukan

sebagai biaya kecuali pengeluaran untuk tanah,

jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Piutang Jangka Panjang

Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang akan jatuh

tempo atau akan direalisasikan lebih dari 12 bulan sejak tanggal pelaporan. Termasuk dalam Piutang Jangka Panjang

adalah Tagihan Penjualan Angsuran (TPA), Tagihan

Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) yang jatuh tempo lebih dari satu tahun.

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai

pemerintah yang dinilai sebesar nilai nominal dari

kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

Tuntutan Perbendaharaan adalah tagihan yang ditetapkan

oleh Badan Pemeriksa Keuangan kepada bendahara yang karena lalai atau perbuatan melawan hukum mengakibatkan kerugian Negara/daerah.

Tuntutan Ganti Rugi adalah suatu proses yang dilakukan

terhadap pegawai negeri atau bukan pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

Aset Lainnya Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar,

aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah Aset Tak Berwujud, dan Aset Lain-lain.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi

dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual.

Aset Lain-lain berupa aset tetap pemerintah yang

Kewajiban (6) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu

yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban

jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan. Kewajiban jangka pendek meliputi Utang Kepada Pihak

Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan

Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai

kewajiban pemerintah pada saat pertama kali transaksi

berlangsung.

Ekuitas (7) Ekuitas

Ekuitas merupakan merupakan selisih antara aset dengan kewajiban dalam satu periode. Pengungkapan lebih lanjut dari ekuitas disajikan dalam Laporan Perubahan Ekuitas.

Penyisihan Piutang Tak Tertagih

(8) Penyisihan Piutang Tidak Tertagih

Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus

dibentuk sebesar persentase tertentu dari piutang berdasarkan

dilakukan dengan mempertimbangkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah.

Kualitas piutang didasarkan pada kondisi masing-masing piutang

pada tanggal pelaporan sesuai dengan Peraturan Menteri Keuangan Nomor: 69/PMK.06/2015 tentang Penentuan Kualitas Piutang dan Pembentukan Penyisihan Piutang Tidak Tertagih pada Kementerian Negara/Lembaga dan Bendahara Umum Negara. Kriteria kualitas piutang diatur sebagai berikut:

Kualitas Piutang

Uraian Penyi

sihan

Lancar Belum dilakukan pelunasan s.d.

tanggal jatuh tempo 0.5%

Kurang Lancar

Satu bulan terhitung sejak tanggal Surat Tagihan Pertama tidak dilakukan pelunasan

10%

Diragukan

Satu bulan terhitung sejak tanggal Surat Tagihan Kedua tidak dilakukan pelunasan

50%

Macet 1. Satu bulan terhitung sejak

tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

100%

2. Piutang telah diserahkan

kepada Panitia Urusan Piutang Negara/DJKN

Penyusutan Aset Tetap

(9) Penyusutan Aset Tetap

Penyusutan aset tetap adalah penyesuaian nilai sehubungan

dengan penurunan kapasitas dan manfaat dari suatu aset tetap. Kebijakan penyusutan aset tetap didasarkan pada Peraturan Menteri Keuangan No.01/PMK.06/2013 sebagaimana diubah dengan PMK No. 90/PMK.06/2015 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

Penyusutan aset tetap tidak dilakukan terhadap: a. Tanah

b. Konstruksi dalam Pengerjaan (KDP)

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan.

Penghitungan dan pencatatan Penyusutan Aset Tetap

dilakukan setiap akhir semester tanpa memperhitungkan

adanya nilai residu.

Penyusutan Aset Tetap dilakukan dengan menggunakan

metode garis lurus yaitu dengan mengalokasikan nilai yang

dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat.

Masa Manfaat Aset Tetap ditentukan dengan berpedoman

Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik

Negara berupa Aset Tetap pada Entitas Pemerintah Pusat.

Secara umum tabel masa manfaat adalah sebagai berikut: Tabel 1. Penggolongan Masa Manfaat Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

Alat Tetap Lainnya (Alat Musik

Modern) 4 tahun

Implementasi Akuntansi Pemerintah

(10) Implementasi Akuntansi Berbasis Akrual Pertama Kali

Berbasis Akrual Pertama kali

berbasis akrual sesuai dengan amanat PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Implementasi tersebut memberikan pengaruh pada beberapa hal dalam penyajian laporan keuangan. Pertama, Pos-pos ekuitas dana pada neraca

per 31 Desember 2015 yang berbasis cash toward accrual

direklasifikasi menjadi ekuitas sesuai dengan akuntansi berbasis

akrual. Kedua, keterbandingan penyajian akun-akun tahun

berjalan dengan tahun sebelumnya dalam Laporan Operasional dan Laporan Perubahan Ekuitas tidak dapat dipenuhi. Hal ini diakibatkan oleh penyusunan dan penyajian akuntansi berbasis akrual pertama kali mulai dilaksanakan tahun 2015.

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN Realisasi Pendapatan Rp328.406 B.1 Pendapatan

Realisasi Pendapatan untuk periode yang berakhir pada 30 Juni 2016 adalah sebesar Rp328.406. Pendapatan Badan Pusat Statistik Kabupaten Pandeglang terdiri dari Pendapatan Jasa dan Pendapatan Lain-lain. Rincian estimasi pendapatan dan realisasinya adalah sebagai berikut:

Tabel 2. Rincian Estimasi dan Realisasi Pendapatan

Pendapatan dari Pemanfaatan BMN - 328.176 ∞

Pendapatan Lain-lain - - ∞

Jumlah - 328.176 ∞

Uraian

2015

Anggaran Realisasi % Real Angg.

Realisasi Pendapatan dari Pemanfaatan BMN Semester I TA 2016 tidak mengalami perubahan dari Semester I TA 2015. Dan tidak ada Pendapatan Lain-lain Badan Pusat Statistik Kabupaten Pandeglang Semester I TA 2016.

Tabel 3. Perbandingan Realisasi Pendapatan Semester I TA 2016 dan Semster I TA 2015

URAIAN REALISASI T.A. 2016 REALISASI T.A. 2015

NAIK (TURUN)

%

Pendapatan dari Pemanfaatan BMN 328.176 328.176 0,00

Pendapatan Lain-lain 1.112.100 - ∞ Jumlah 1.440.276 328.176 338,87 Realisasi Belanja Negara Rp Rp.6.899.015.849 B.2. Belanja

Realisasi Belanja instansi pada Semester I TA 2016 adalah sebesar

Rp.6.899.015.849 atau 64,86% dari anggaran belanja sebesar

adalah sebagai berikut:

Tabel 4. Rincian Estimasi dan Realisasi Belanja Semester I TA 2016

Anggaran Realisasi % Real

Angg

Belanja Pegawai 4.367.726.000 2.248.892.033 51,49

Belanja Barang 6.015.691.000 4.399.448.716 73,13

Belanja Bantuan Sosial 0,00

Belanja Modal 253.124.000 250.675.100 99,03

Total Belanja Kotor 10.636.541.000 6.899.015.849 64,86

Pengembalian Belanja 0,00

Jumlah 10.636.541.000 6.899.015.849 64,86 2016

URAIAN

Komposisi anggaran dan realisasi belanja dapat dilihat dalam grafik berikut ini:

Grafik 1. Komposisi Anggaran dan Realisasi Semester I TA 2016

Anggaran dan realisasi belanja Semester I TA 2016 berdasarkan program dan jenis belanja dapat dilihat pada tabel berikut ini :

-1.000.000.000 2.000.000.000 3.000.000.000 4.000.000.000 5.000.000.000 6.000.000.000 7.000.000.000 Belanja Pegawai Belanja Barang Belanja Modal 4.367.726.000 6.015.691.000 253.124.000 2.248.892.033 4.399.448.716 250.675.100 Anggaran Realisasi

Tabel 5. Rincian Belanja Berdasarkan Program dan Jenis Belanja Semester I TA 2016

Program Kelompok Belanja Anggaran Realisasi Persen

DMPTL 1. Belanja Pegawai (51) 4.367.726.000 2.249.677.033 51,51 2. Belanja Barang (52) 603.478.000 229.760.716 38,07 3. Belanja Modal (53) - -Jumlah 4.971.204.000 2.479.437.749 49,88 PPIS 1. Belanja Pegawai (51) - -2. Belanja Barang (52) 5.412.213.000 4.169.688.000 77,04 3. Belanja Modal (53) - -Jumlah 5.412.213.000 4.169.688.000 77,04

PSPA 1. Belanja Modal (53) 253.124.000 250.675.100 99,03

Jumlah 253.124.000 250.675.100 99,03

Jumlah Bruto 10.636.541.000 6.899.800.849 64,86

Pengembalian Belanja - (785.000)

Jumlah Netto 10.260.169.000 6.899.015.849 64,86

Penyerapan terbesar berdasarkan program dan jenis belanja adalah pada program DMPTL dan PSPA yang masing-masing mencapai 45,45 persen and 100 persen dari total penyerapan anggaran dengan rincian sebagai berikut :

Tabel 6

Rincian Anggaran dan Realisasi Belanja Program DMPTL dan PSPA TA. 2016

Program Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya BPS

1 Gaji dan Tunjangan 4,367,726,000 2,249,677,033 2,118,048,967 2

Penyelenggaraan Operasional dan

Pemeliharaan Perkantoran 603,478,000 229,760,716 373,717,284 Program Peningkatan Sarana dan

Prasarana Aparatur BPS 3

Pengadaan Perangkat Teknologi dan

Informasi 25,550,000 24,945,000 605,000

4 Pengadaan Sarana Perkantoran 42,494,000 40,918,800 1,575,200

5 Pengadaan Meubelair 169,880,000 169,772,100 107,900

6

Rehabilitasi dan Penambahan Nilai

Bangunan Gedung Kantor 15,200,000 15,039,200 160,800

Sisa Pagu

Dibandingkan dengan Semester I TA 2016, Realisasi Belanja Semester I TA 2016 mengalami kenaikan sebesar 73,76% dibandingkan realisasi belanja pada semester I pada tahun sebelumnya. Hal ini disebabkan antara lain:

1. Adanya kenaikan Kinerja pada tahun 2016

2. Adanya kegiatan Pendataan Sensus Ekonomi 2016.

Tabel 7. Perbandingan Realisasi Belanja Semester I TA 2016 dan Semester I TA 2015

URAIAN REALISASI TA 2016 REALISASI TA 2015

NAIK (TURUN)

%

Belanja Pegawai 2.248.892.033 1.735.949.871 29,55

Belanja Barang 4.399.448.716 2.222.174.123 97,98

Belanja Bantuan Sosial

Belanja Modal 250.675.100 12.400.000 1.921,57

Jumlah 6.899.015.849 3.970.523.994 73,76

Belanja Pegawai Rp2.248.892.033

B.3 Belanja Pegawai

Realisasi Belanja Pegawai Semester I TA 2016 dan Semester I TA 2015 adalah masing-masing sebesar Rp2.248.892.033 dan Rp1.735.949.871 Realisasi belanja Pegawai Semester I TA 2016 mengalami kenaikan sebesar 29,55 persen dari Semester I TA 2015 . Hal ini disebabkan antara lain oleh:

1. Kenaikan Tunjangan kinerja pegawai

Tabel 8. Perbandingan Belanja Pegawai Semester I TA 2016 dan Semester I TA 2015 URAIAN REALISASI SEMESTER I TA 2016 REALISASI SEMESTER I TA 2015 NAIK (TURUN) %

Belanja Gaji dan Tunjangan PNS 1.383.946.506 1.081.076.018 28,02

Belanja Lembur - 3.534.000

Belanja Belanja Tunj. Khusus dan

Belanja Pegawai Transito 865.730.527 683.047.886 26,75

Jumlah Belanja Kotor 2.249.677.033 1.767.657.904 27,27 Pengembalian Belanja Pegawai (785.000) (31.708.033) (97,52)

Jumlah Belanja 2.248.892.033 1.735.949.871 29,55

Belanja Barang Rp4.399.448.716

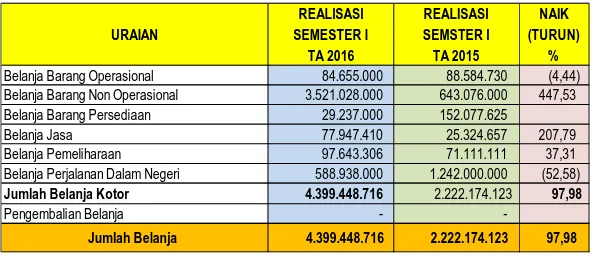

B.4 Belanja Barang

Realisasi Belanja Barang Semester I TA 2016 dan Semester I 2015 adalah masing-masing sebesar Rp4.399.448.716 dan Rp2.222.174.123 Realisasi Belanja Barang Semester I TA 2016 mengalami kenaikan 97,98% dari Realisasi Belanja Barang Semester I TA 2015. Hal ini antara lain disebabkan oleh adanya kegiatan Sensus Ekonomi 2016 sehingga meningkatnya belanja barang non operasional yang sangat signifikan.

Tabel 9. Perbandingan Belanja Barang Semester I TA 2016 dan Semester I TA 2015

URAIAN REALISASI SEMESTER I TA 2016 REALISASI SEMSTER I TA 2015 NAIK (TURUN) % Belanja Barang Operasional 84.655.000 88.584.730 (4,44) Belanja Barang Non Operasional 3.521.028.000 643.076.000 447,53 Belanja Barang Persediaan 29.237.000 152.077.625

Belanja Jasa 77.947.410 25.324.657 207,79 Belanja Pemeliharaan 97.643.306 71.111.111 37,31 Belanja Perjalanan Dalam Negeri 588.938.000 1.242.000.000 (52,58) Jumlah Belanja Kotor 4.399.448.716 2.222.174.123 97,98

Pengembalian Belanja -

-Jumlah Belanja 4.399.448.716 2.222.174.123 97,98 Belanja Modal

Rp250.675.100

B.5. Belanja Modal

Realisasi Belanja Modal Semester I TA 2016 dan Semester I TA 2015

masing-masing sebesar Rp250.675.100 dan Rp12.400.000,00 Realisasi Belanja Modal pada Semester I TA 2016 meningkat dibandingkan Semester I TA 2015 terutama disebabkan oleh pada semester I Tahun 2016 ada

pembelian meubelair, penambahan daya listrik, viewer dan lain-lain sedangkan pada semester I TA 2015 hanya ada pembelian meubelair. Rincian Belanja Modal disajikan dalam tabel berikut ini:

Tabel 10

Perbandingan Realisasi Belanja Modal Semester I TA 2016 dan Semester I TA 2015

URAIAN JENIS BELANJA

REALISASI SEMESTER I TA. 2016 REALISASI SEMESTER I TA. 2015

Naik/Turun Naik (Turun) %

Belanja Modal Tanah - - -

-Belanja Modal Peralatan dan Mesin 235.635.900 12.400.000 223.235.900 1.800,29 Belanja Modal Gedung dan Bangunan 15.039.200 - 15.039.200

-Belanja Modal Jalan, Irigasi dan Jaringan - - -

-Belanja Modal Fisik Lainnya - - -

-Jumlah Belanja Kotor 250.675.100 12.400.000 238.275.100 1921,57

Pengembalian Belanja Modal - - -

C. PENJELASAN ATAS POS-POS NERACA Kas di Bendahara

Pengeluaran Rp50.000.000

C.1 Kas di Bendahara Pengeluaran

Saldo Kas di Bendahara Pengeluaran per 30 Juni 2016 dan 31 Desember 2015 adalah masing-masing sebesar Rp50.000.000 dan Rp0 yang merupakan kas yang dikuasai, dikelola dan di bawah tanggung jawab Bendahara Pengeluaran yang berasal dari sisa UP/TUP yang belum dipertanggungjawabkan atau belum disetorkan ke Kas Negara per tanggal neraca. Rincian Kas di Bendahara Pengeluaran adalah sebagai berikut:

Tabel 11. Rincian Kas di Bendahara Pengeluaran

Keterangan TH 2016 TH 2015

Bank BRI Norek 0062-01-000044-30-7 -

-Uang Tunai 50.000.000

-Jumlah 50.000.000

-Kas di Bendahara Penerimaan Rp0

C.2 Kas di Bendahara Penerimaan

Saldo Kas di Bendahara Penerimaan per tanggal 30 Juni 2016 dan 31 Desember 2015 adalah sebesar masing-masing Rp0 dan Rp0 Kas di Bendahara Penerimaan meliputi saldo uang tunai dan saldo rekening di bank yang berada di bawah tanggung jawab Bendahara Penerimaan yang

sumbernya berasal dari pelaksanaan tugas pemerintahan berupa

Penerimaan Negara Bukan Pajak.

Tabel 12. Rincian Kas di Bendahara Penerimaan

Keterangan TH 2016 TH 2015

Bank BRI Norek 0062-01-000044-30-7 -

-Uang Tunai -

-Jumlah -

-Kas Lainnya dan Setara Kas Rp0

C.3 Kas Lainnya dan Setara Kas

Saldo Kas Lainnya dan Setara Kas per tanggal 30 Juni 2016 dan 31 Desember 2015 masing-masing sebesar Rp0 dan Rp0.

tanggung jawab bendahara pengeluaran yang bukan berasal dari UP/TUP, baik saldo rekening di bank maupun uang tunai. Rincian sumber Kas Lainnya dan Setara Kas pada tanggal pelaporan adalah sebagai berikut: Tabel 13. Rincian Kas Lainnya dan Setara Kas

Jenis TH 2016 TH 2015

Jasa Giro yang belum disetor ke kas negara -

-Pajak PPh yang belum disetor -

-Honor kegiatan yang belum dibagikan -

-Pengembalian belanja belum disetor ke kas negara -

-Jumlah -

-Piutang Bukan Pajak Rp0

C.4 Piutang Bukan Pajak

Saldo Piutang PNBP per tanggal 30 Juni 2016 dan 31 Desember 2015 masing-masing adalah sebesar Rp0 dan Rp0. Piutang Bukan Pajak merupakan hak atau pengakuan pemerintah atas uang atau jasa terhadap

pelayanan yang telah diberikan namun belum diselesaikan

pembayarannya. Rincian Piutang Bukan Pajak disajikan sebagai berikut: Tabel 14. Rincian Piutang Bukan Pajak

Uraian TH 2016 TH 2015 Piutang PNBP - -Piutang Lainnya - -Bagian Lancar Tagihan TP/TGR Rp0

C.5 Bagian Lancar Tagihan Tuntutan Perbendaharaan/ Tuntutan Ganti Rugi (TP/TGR)

Saldo Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi per tanggal 30 Juni 2016 dan 31 Desember 2015 adalah masing-masing sebesar Rp0 dan Rp0. Bagian Lancar TP/TGR merupakan TP/TGR yang belum diselesaikan pada tanggal pelaporan yang akan jatuh tempo dalam 12 (dua belas) bulan atau kurang. Rincian Bagian Lancar TP/TGR adalah sebagai berikut:

Tabel 15. Rincian Bagian Lancar TP/TGR

No Nama Tahun 2016 Tahun 2015

1 -2 -3 -4 -5 -6 - -Jumlah Bagian Lancar TPA Rp0

C.6 Bagian Lancar Tagihan Penjualan Angsuran

Saldo Bagian Lancar Tagihan Penjualan Angsuran (TPA) per tanggal 30 Juni 2016 dan 31 Desember 2015 masing-masing adalah sebesar Rp0 dan Rp0 Bagian Lancar TPA merupakan TPA yang belum diselesaikan pada tanggal neraca yang akan jatuh tempo dalam 12 (dua belas) bulan atau kurang dengan rincian sebagai berikut:

Tabel 16. Rincian Bagian Lancar TPA

No Nama TH 2016 TH 2015 1 -2 -3 -4 -5 - -Jumlah Penyisihan Piutang Tak Tertagih – Piutang Jangka Pendek Rp0

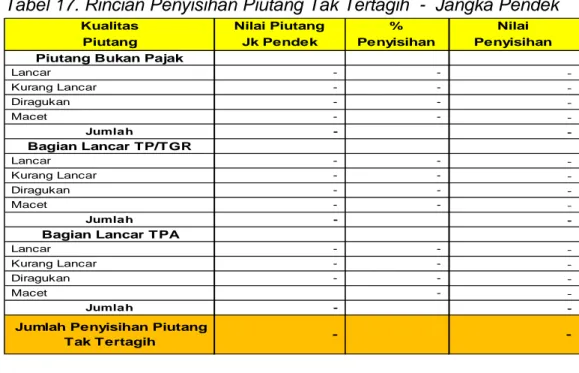

C.7 Penyisihan Piutang Tak Tertagih – Piutang Jangka Pendek

Nilai Penyisihan Piutang Tak Tertagih – Piutang Jangka Pendek per 30 Juni 2016 dan 31 Desember 2015 adalah sebesar Rp0 dan Rp0

Penyisihan Piutang Tak Tertagih – Piutang Jangka Pendek adalah merupakan estimasi atas ketidaktertagihan piutang jangka pendek yang

ditentukan oleh kualitas piutang masing-masing debitur. Rincian

Penyisihan Piutang Tak Tertagih- Jangka Pendek pada tanggal pelaporan adalah sebagai berikut:

Tabel 17. Rincian Penyisihan Piutang Tak Tertagih - Jangka Pendek

Kualitas Nilai Piutang % Nilai Piutang Jk Pendek Penyisihan Penyisihan Piutang Bukan Pajak

Lancar - - -Kurang Lancar - - -Diragukan - - -Macet - - -Jumla h - -Bagian Lancar TP/TGR Lancar - - -Kurang Lancar - - -Diragukan - - -Macet - - -Jumla h -

-Bagian Lancar TPA

Lancar - -

-Kurang Lancar - -

-Diragukan - -

-Macet -

-Jumla h -

-Jumlah Penyisihan Piutang

Tak Tertagih -

-Belanja Dibayar di Muka Rp0

C.8 Belanja Dibayar di Muka

Saldo Belanja Dibayar di Muka per tanggal 30 Juni 2016 dan 31 Desember 2015 masing-masing adalah sebesar Rp0 dan Rp0 Belanja Dibayar di Muka merupakan hak yang masih harus diterima dari pihak ketiga setelah tanggal neraca sebagai akibat dari barang/jasa telah

dibayarkan secara penuh namun barang atau jasa belum diterima

seluruhnya. Rincian Belanja Dibayar di Muka adalah sebagai berikut: Tabel 18. Rincian Belanja Dibayar di Muka

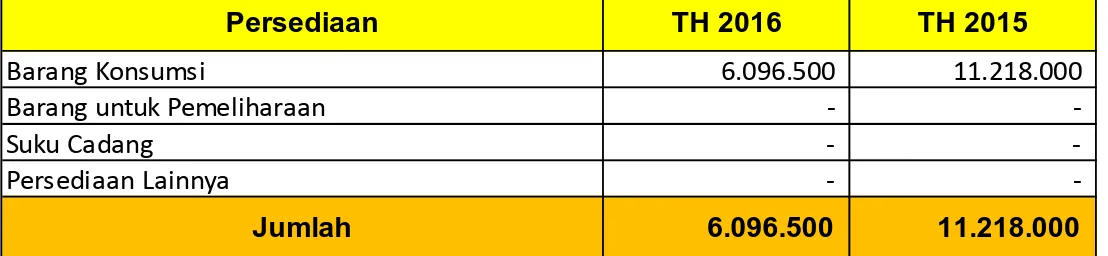

Jenis TH 2015 TH 2014 -Jumlah Persediaan Rp6.096.500 C.9 Persediaan

Nilai Persediaan per 30 Juni 2016 dan 31 Desember 2015 masing-masing adalah sebesar Rp6.096.500 dan Rp2.654.225.

Persediaan merupakan jenis aset dalam bentuk barang atau perlengkapan (supplies) pada tanggal neraca yang diperoleh dengan maksud untuk

diserahkan dalam rangka pelayanan kepada masyarakat. Rincian Persediaan per 30 Juni 2016 dan 31 Desember 2015 adalah sebagai berikut:

Tabel 19. Rincian Persediaan

Persediaan TH 2016 TH 2015

Barang Konsumsi 6.096.500 11.218.000

Barang untuk Pemeliharaan -

-Suku Cadang -

-Persediaan Lainnya -

-Jumlah 6.096.500 11.218.000

Semua jenis persediaan pada tanggal pelaporan berada dalam kondisi baik. Tagihan TP/TGR

Rp0

C.10 Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR)

Nilai Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per 30 Juni 2016 dan 31 Desember 2015 masing-masing sebesar Rp0 dan Rp0. Tuntutan Perbendaharaan adalah tagihan kepada bendahara akibat

kelalaiannya atau tindakannya yang melanggar hukum yang

mengakibatkan kerugian negara. Sedangkan Tuntutan Ganti Rugi adalah tagihan kepada pegawai bukan bendahara untuk penggantian atas suatu kerugian yang diderita oleh negara karena kelalaianya.

Rincian Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per tanggal 30 Juni 2016 adalah sebagai berikut:

Tabel 20. Rincian Tagihan TP/TGR

No Debitur 30 Juni 2016 31 Desember 2015

1 -2 -3 -4 -5 -6 -- -Jumlah TPA Rp0

C.11 Tagihan Penjualan Angsuran

Desember 2015 adalah masing-masing sebesar Rp0 dan Rp0 Tagihan Penjualan Angsuran adalah tagihan kepada pegawai bukan bendahara atas transaksi jual/beli aset tetap instansi. Rincian Tagihan PA untuk masing-masing debitur adalah sebagai berikut:

Tabel 21. Rincian Tagihan TPA

No Debitur 30 Juni 2015 31 Desember 2015

1 -2 -3 -4 -5 -- -Jumlah Penyisihan Piutang Tak Tertagih – Piutang Jangka Panjang Rp0

C.12 Penyisihan Piutang Tak Tertagih – Piutang Jangka Panjang

Saldo Penyisihan Piutang Tak Tertagih – Piutang Jangka Panjang per 30 Juni 2016 dan 31 Desember 2015 adalah masing-masing sebesar Rp0 dan Rp0. Penyisihan Piutang Tak Tertagih – Piutang Jangka Panjang merupakan estimasi atas ketidaktertagihan Tagihan PA dan TP/TGR yang ditentukan oleh kualitas masing-masing piutang TPA.

Perhitungan Penyisihan Piutang Tak Tertagih – Jangka Panjang untuk masing-masing kualitas piutang adalah sebagai berikut:

Tabel 22. Rincian Penyisihan Piutang Tak Tertagih – Jangka Panjang

Kualitas Nilai Piutang % Nilai

Piutang Jk Panjang Penyisihan Penyisihan

-Jumlah Tanah Rp885.600.000 C.13 Tanah

Kabupaten Pandeglang per 30 Juni 2016 dan 31 Desember 2015 adalah sebesar Rp885.600.000 yang artinya tidak ada penambahan atas pengadaan tanah maupun penilaian kembali nilai tanah pada TA 2016. Mutasi nilai tanah tersebut dapat dijelaskan sebagai berikut:

Saldo Nilai Perolehan per 31 Desember 2015 885,600,000 Mutasi tambah:

Pembelian 0

Mutasi kurang:

Penyitaan pengadilan 0

Saldo per 30 Juni 2016 885,600,000

Rincian saldo Tanah per 30 Juni 2016 adalah sebagai berikut: Tabel 23. Rincian Tanah

No Luas Lokasi Nilai

1 192 m2 Jl Raya Serang-Pandeglang No 2 Kel. Kadumerak 18,800,000 2 500 m2 Komp. Perkantoran Cikupa No 68 Pandeglang 138,100,000 3 1720 m2 Jl Raya Labuan km 4 No 01 Cikoneng, Kaduhejo, Pandeglang 728,700,000 885,600,000 Jumlah

Peralatan dan Mesin

Rp2.116.194.695

C.14 Peralatan dan Mesin

Saldo aset tetap berupa Peralatan dan Mesin per 30 Juni 2016 dan 31 Desember 2015 adalah Rp2.116.194.895 dan Rp1.756.346.497. Mutasi nilai Peralatan dan Mesin tersebut dapat dijelaskan sebagai berikut:

Saldo Nilai Perolehan per 31 Desember 2015 1.756.346.497 Mutasi tambah:

Pembelian 235.635.900

Transfer masuk 124.947.298

Hibah Barang 0

Mutasi kurang: 0

Penghentian dari penggunaan 735.000

Saldo per 30 Juni 2016 2.116.194.695 Akumulasi Penyusutan s.d. 30 Juni 2016 (1.493.791.463) Nilai Buku per 30 Juni 2016 622.403.232

Mutasi transaksi penambahan peralatan dan mesin berupa: a. Pembelian berupa

- Lemari Besi/Metal sebanyak 7 buah senilai Rp.26.950.000 - Teralis sebanyak 24 buah senilai Rp.10.800.000

- Meja kerja kayu sebnayak 27 buah senilai Rp.32.670.000 - Kursi besi/metal sebanyak 68 buah senilai Rp.50.050.000 - Meja komputer sebanyak 10 buah senilai Rp.13.750.000 - Meja resepsionist sebanyak 1 buah senilai Rp.3.000.000 - Partisi sebanyak 1 buah senlai Rp.18.744.000

- Workstation sebanyak 2 buah senilai Rp.24.608.100 - A.C Split sebanyak 3 buah senilai Rp.16.110.000 - Vertikal Blind sebanyak 1 paket senilai Rp.11.008.800 - Bracket Holder sebanyak 1 paket senilai Rp.845.000

- Alat Pemadam Kebakaran sebanyak 1 buah senilai Rp.3.000.000 - Layar Proyektor sebanyak 1 buah senilai 3.700.000

- Viewer sebanyak 1 buah senilai Rp.14.550.000

- External (Portable Hardisk) sebanyak 4 buah senilai

Rp.5.850.000

b. Transfer masuk dari BPS Provinsi Banten berupa peralatan IT SE berupa

- Scanner 1 buah senilai Rp23.346.898

- Firewall sebanyak 1 buah senilai Rp92.371.400 - Switch sebanyak 1 buah senilai Rp.9.229.000

-Gedung dan Bangunan Rp 1.623.745.700.

C.15 Gedung dan Bangunan

Nilai Gedung dan Bangunan per 30 Juni 2016 dan 31 Desember 2015 adalah Rp. 1.623.745.700 dan Rp1.608.706. Penambahan nilai gedung berasal dari pengembangan nilai aset gedung yaitu penambahan daya listrik sebesar Rp. 15.039.200 dengan SPM No.00018/UP-GUP/02/2016 dan SP2D No.160201301001017 tanggal 9 Februari 2016.

Saldo Nilai Perolehan per 31 Desember 2015 1.608.706.500

Mutasi tambah: 15.039.200

Mutasi kurang:

-Saldo per 30 Juni 2016 1.623.745.700

Akumulasi Penyusutan s.d. 30 Juni 2016 (264.496.916)

Nilai Buku per 30 Juni 2016 1.359.248.784

Rincian aset tetap Gedung dan Bangunan disajikan pada Lampiran Laporan Keuangan ini.

Jalan, Jaringan dan Irigasi Rp0

C.16 Jalan, Irigasi, dan Jaringan

Saldo Jalan, Irigasi, dan Jaringan per 30 Juni 2016 dan 31 Desember 2015 adalah masing-masing sebesar Rp0 dan Rp0. Mutasi transaksi

terhadap Jalan, Irigasi, dan Jaringan pada tanggal pelaporan adalah

sebagai berikut:

Saldo Nilai Perolehan per 31 Desember 2015

-Mutasi tambah:

Penambahan jaringan teknologi informasi

-Mutasi kurang:

-Saldo per 30 Juni 2016

-Akumulasi Penyusutan s.d. 30 Juni 2016

-Nilai Buku per 30 Juni 2016

-Rincian aset tetap Jalan, Irigasi dan jaringan disajikan pada Lampiran Laporan Keuangan ini.

Aset Tetap Lainnya Rp88.248.898

C.17 Aset Tetap Lainnya

Aset Tetap Lainnya merupakan aset tetap yang tidak dapat dikelompokkan dalam tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi

dan jaringan. Saldo Aset Tetap Lainnya per 30 Juni 2016 dan 31

Desember 2015 adalah Rp.88.248.898 dan Rp79.414.798. Aset tetap tersebut berupa Buku Publikasi yang berasal dari BPS Provinsi Banten dan Kab/Kota lainnya. Rincian Aset Tetap Lainnya disajikan pada

Lampiran Laporan Keuangan ini.

Konstruksi Dalam Pengerjaan Rp 0

C.18 Konstruksi Dalam Pengerjaan (KDP)

Saldo konstruksi dalam pengerjaan per 30 Juni 2016 dan 31 Desember 2015 adalah masing-masing sebesar Rp0 dan Rp0.

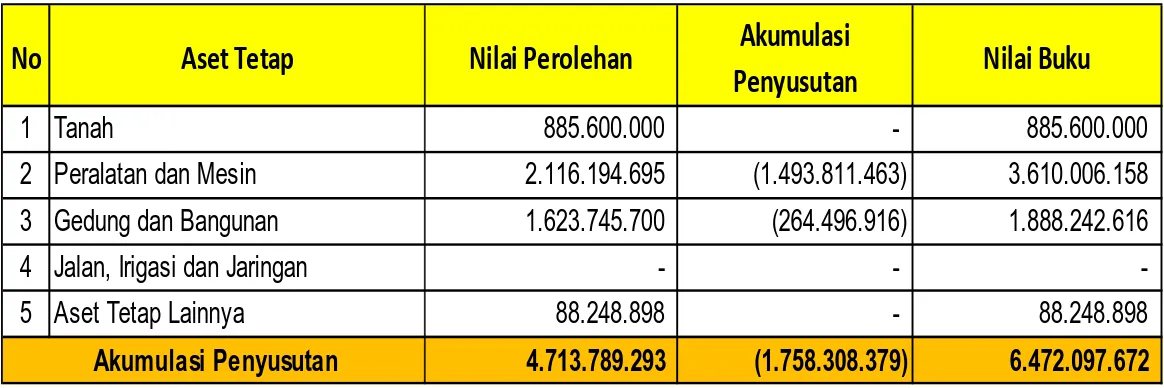

Akumulasi Penyusutan Aset Tetap

Rp(1.758.308.379)

C.19 Akumulasi Penyusutan Aset Tetap

Saldo Akumulasi Penyusutan Aset Tetap per 30 Juni 2016 dan 31

Desember 2015 adalah masing-masing Rp.(1.758.308.379) dan

Rp(1.587.475.727). Akumulasi Penyusutan Aset Tetap merupakan kontra akun Aset Tetap yang disajikan berdasarkan pengakumulasian atas penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat Aset Tetap selain untuk Tanah dan Konstruksi dalam Pengerjaan (KDP). Rincian Akumulasi Penyusutan Aset Tetap per 30 Juni 2016 adalah sebagai berikut:

Tabel 24. Rincian Akumulasi Penyusutan Aset Tetap

No Aset Tetap Nilai Perolehan Akumulasi

Penyusutan Nilai Buku

1 Tanah 885.600.000 - 885.600.000

2 Peralatan dan Mesin 2.116.194.695 (1.493.811.463) 3.610.006.158 3 Gedung dan Bangunan 1.623.745.700 (264.496.916) 1.888.242.616

4 Jalan, Irigasi dan Jaringan - -

-5 Aset Tetap Lainnya 88.248.898 - 88.248.898 4.713.789.293 (1.758.308.379) 6.472.097.672 Akumulasi Penyusutan

Aset Tak Berwujud Rp93.032.354

C.20 Aset Tak Berwujud

Saldo Aset Tak Berwujud (ATB) per 30 Juni 2016 dan 31 Desember 2015 adalah Rp93.032.354 dan Rp93.032.354.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan dimiliki, tetapi tidak mempunyai wujud fisik. Aset Tak Berwujud pada Badan Pusat

Aset Lain-Lain Rp240.237.487

menunjang operasional kantor. Mutasi transaksi terhadap Aset Tak Berwujud pada tanggal pelaporan adalah sebagai berikut:

Saldo Nilai Perolehan per 31 Desember 2015 93,032,354

Mutasi tambah:

Pembelian

-Mutasi kurang:

-Saldo per 30 Juni 2016 93,032,354

Akumulasi Penyusutan s.d. 30 Juni 2016

-Nilai Buku per 30 Juni 2016 93,032,354

Rincian Aset Tak Berwujud per 30 Juni 2016 adalah sebagai berikut: Tabel 25. Rincian Aset Tak berwujud

Uraian Nilai

Antivirus/SCEndpoint 431,002

Aplikasi Perkatoran/Office 8,140,000

Aplikasi pendukung/Fujitsu KC 5,500,000

Kofax Mobile Capture/App 700,319

Kofax Mobile Capture/SDK 1,956,233

Antivirus 583,000

Microsoft/Windows Server 6,397,600

Microsoft/Windows Enterprise 69,324,200

Jumlah 93,032,354

C.21 Aset Lain-Lain

Saldo Aset Lain-lain per 30 Juni 2016 dan 31 Desember 2015 adalah Rp.240.237.487 dan Rp239.502.487. Aset Lain-lain merupakan Barang Milik Negara (BMN) yang berada dalam kondisi rusak berat dan tidak lagi digunakan dalam operasional entitas. Adapun mutasi aset lain-lain adalah sebagai berikut:

Saldo per 31 Desember 2015 239.502.487 Mutasi tambah:

- reklasifikasi dari aset tetap 735.000

Mutasi kurang:

- penggunaan kembali BMN yang dihentikan

-- penghapusan BMN

-Saldo per 30 Juni 2016 240.237.487

Akumulasi Penyusutan (239.737.487)

Nilai Buku per 30 Juni 2016 500.000