PENDAHULUAN

Visi Misi Fakultas bahwa tahun 2020 menjadi fakultas yang unggul dalam bidang Manajemen, Akuntansi dan Perbankan di tingkat nasional dalam menghadapi era globalisasi, maka untuk mencapai hal tersebut perlu dilakukan kegiatan yang akan menunjang pencapaian visi misi tersebut antara lain dengan kegiatan-kegiatan yang mampu meningkatkan wawasan para dosen-dosen salah satunya adalah dengan melaksanakan Pengabdian Masyarakat ke perusahaan-perusaha-an maupun ke UKM.

Usaha Kecil Menengah (UKM) merupakan suatu unit usaha yang mampu berperan dan berfungsi sebagai katup pengaman baik dalam menyediakan alternatif kegiatan usaha produktif, alternatif penyaluran kredit, maupun dalam hal penyerapan tenaga kerja. UKM dianggap penyelamat perekonomian Indonesia di masa krisis periode 1999-2000.

Harga jual sering menjadi masalah bagi UKM di depok karena harga yang mereka tawar-kan ke pasar tidak harga jual yang kompetitif.

Abstract

This community service activity was done in Depok City by the team of Economic Faculty of UPNVJ. The objective of this activities are to make the small-medium entrepreneurs (UMKM) in Depok City have the capabilities to make a report of production cost based on target costing by having some training and mentoring. The methods used on this activities are training and mentoring. There are three times intervention to evaluate the ability of the small enterpreneurs and the result of evaluation is 100% of the respondents can creat cost of production reporting based on target costing.

Key Words: cost of production reporting and target costing

Mereka beranggapan produk yang mereka jual merupakan produk yang berkualitas dan menurut para UKM tersebut kalau produk yang berkualitas maka harga harus mahal. Pada umumnya mereka tidak melihat banyaknya kompetitor yang menjadi pesaing mereka. Sehingga mereka tidak dapat bersaing dengan unit bisnis UKM yang lebih besar, dan akhirnya mereka hanya bisa menjual produk mereka dengan harga yang tidak kompetitif dengan kuantitas yang rendah sehingga UKM-UKM ini tidak bisa berkembang.

Untuk mengatasi masalah harga yang tidak kompetitif ini harusnya terlebih dahulu menentukan harga kompetitif terlebih dahulu baru menentukan target biaya dalam penentuan biaya produksi dengan mempertimbangkan laba yang diharapkan oleh UKM tersebut untuk pengembangan UKM tersebut kedepannya. Dan masalah dapat diselesaikan dengan penghitungan biaya produksi dengan cara Target costing dalam usahanya tersebut, karena dengan mengetahui berapa target costing maka dapat ditentukan aktivitas mana dalam produksi yang tidak efisien sehingga dapat diefisiensikan dan harga yang menjadi masalah tadinya dapat diselesaikan dan unit bisnis UKM dapat mengefisienkan biaya

PENDAMPINGAN DAN PELATIHAN PENENTUAN BIAYA

PRODUKSI DAN PENENTUAN BIAYA BERDASARKAN

TARGET COSTING PADA UKM

Lidya Primta Surbakti1, Khoirul Aswar, dan Praptiningsih

Program Studi Akuntansi, FE UPN ”Veteran” Jakarta Jl. R.S. Fatmawati Pondok Labu Jakarta Selatan – 12450

Telp. 021 7656971

Kontak Person : Lidya P. Surbakti Prodi Akuntansi, FEUPNV Jakarta Telp. 021 7656971

yang dikeluarkan dalam produksi tanpa mengurangi mutu suatu produk dan perusahaan dapat bersaing dengan pelaku bisnis lainnya, sehingga going concern suatu unit bisnis UKM dapat berkelanjutan.

Dengan perhitungan biaya produksi sebagai dengan dasar target costing ini membantu unit bisnis untuk memproduksi produknya dengan biaya yang tercontrol dan mutu yang baik dengan harga yang efisien sehingga kualitas produk dapat dijaga dan unit bisnis UKM dapat melakukan proses produksi dengan biaya produksi yang lebih terencana dan efisien sehingga masalah yang selama ini timbul yaitu harga jual yang tidak kompetitif di pasar tidak terjadi lagi terjadi. Padahal dengan adanya target costing akan memungkinkan pemilik memperoleh informasi berapa biaya produksi yang harus dikeluarkan sehingga dapat menjadi pengendali bagi pemilik dalam melakukan proses bisnis.. Dengan adanya target costing, pemilik dapat memperhitungkan keuntungan yang diperoleh dan masalah harga pasar tidak lagi menjadi persoalan bagi UKM – UKM yang ada di Depok. Sehingga setiap keputusan harga yang diambil oleh pemilik dalam mengembangkan usahanya akan didasarkan pada kondisi konkrit bukan hanya didasarkan pada asumsi semata.

Diharapkan Target costing ini menjadi pedoman perusahaan kecil dan menengah sehingga memberikan informasi yang transparan dan akuntabel dalam menentukan laba dengan harga pasar kompetitif yang mereka harapkan dalam unit bisnis mereka.

Bagi dunia pendidikan sangat diharapkan perannya dalam membangun SDM yang kompe-ten dalam manajemen dan analisis biaya Usaha Kecil Menegah serta membantu menentukan harga pasar yang kompetitif dan standar akuntansi yang baik dan benar. Melihat tantangan ekonomi global yang sangat kompetitif maka sangatlah penting dalam mendiskusikan dan merumuskan kebijakan ke depan agar semua pihak yang terkait dapat mendukung pembangunan perekonomian sektor UKM (usaha kecil menengah).

Berdasarkan hasil survey ke UMKM kota Depok, UKM di 11 kecamatan yang terdata oleh PEMKOT Depok berjumlah 10.346 UKM sudah terdaftar kecuali dikecamatan Limo dan

Cimanggis belum terdata, dari jumlah tersebut baru sekitar 311 UKM yang sudah masuk asosiasi UMKM kota DEPOK.

Selain itu mengacu pada hasil penelitian terkait dengan karakteristik UMKM Depok (Dr. Erna, dkk 2010) yang menunjukkan bahwa sebagian besar UMKM diwilayah Depok masih banyak yang belum memiliki penentuan harga pasar yang kompetitif. Dan Berdasarkan Pengab-dian kami sebelumnya ditahun 2012, diadakan survey kuesioner terhadap para peserta sosialisasi dan pendampingan peyusunan laporan keuangan pada usaha kecil menengah (UKM) di wilayah kota Depok.dan hasil kuesioner yang kami berikan menunjukkan para peserta sangat memerlukan bagaimana penentuan biaya produksi dan hubungannya dengan penentuan harga jual yang kompetitif.

Berdasarkan realitas tersebut upaya untuk mengatasi permasalahan penentuan biaya produksi dan hubungannya dengan penentuan harga jual yang kompetitif oleh UKM-UKM yang telah ikut dalam sosialisasi abdi masyarakat tahun 2012 yang berjumlah 20 UKM dalam bentuk usaha dagang sebagai sasaran utama abdi masyarakat tahun 2012, sebagai salah satu perguruan tinggi swasta yang berada di Jakarta, bermaksud melaksanakan suatu kegiatan progam Pengabdian Masyarakat melalui Kegiatan Pendampingan dan Pelatihan penentuan biaya produksi dan penentuan biaya berdasarkan target costing pada UKM-UKM dikota Depok .

METODE KEGIATAN

Kegiatan yang telah dilakukan sampai dengan laporan kemajuan ini dibuat dapat diuraikan sebagai berikut pertama, kegiatan persiapan bahan yang kami lakukan antara lain menyiapkan materi paparan, contoh soal, dan lembar evaluasi dan kesioner. Selain itu bahan pendukung yang kami siapkan antara lain bahan pelatihan, goody bag berupa tas plastic dan pulpen, blangko sertifikat. Setiap bahan kami sediakan untuk 20 orang peserta sesuai dengan anggaran yang diajukan, dan kedua proses yang telah dilaksanakan mencakup perencanaan, pelaksanaan pelatihan dan pendampingan. Perencanaan pelaksanaan abdimas ditempuh dengan beberapa langkah kegiatan

HASIL DAN PEMBAHASAN

Sebelum pelatihan dan pendampingan dilakukan maka tim pengabdi mengedarkan kuesioner terlebih dahulu, setelah kuesioner diisi oleh peserta maka dikumpulkan oleh tim. Pelatihan dilakukan dengan pemaparan materi yang disusun oleh Tim pengabdi dari dosen fakultas Ekonomi UPNVJ dalam bentuk power point, diperbanyak dengan memfotocopy sejumlah peserta yang hadir ( Peserta yang hadir sebanyak 20 orang dan pegawai UMKM Depok sebanyak 3 Orang). Pemaparan materi dalam pelatihan menggunakan laptop, infokus dan layar. Adapun yang dipaparkan adalah bagaimana menentukan target costing terlebih dahulu untuk menentukan berapa biaya produksi yang layah untuk mereka keluarkan agar usaha mereka dapat bersaing dengan saingan mereka yang lain. Sambil paparan tim pengabdi mengadakan interaksi dengan peserta dengan memberikan waktu bertanya , pertanyaan tersebut langsung penerapan pada usah mereka. Setelah berakhir paparan diberikan waktu untuk jadwal pendampingan UMKM yang masih kurang faham mengingat latar belakang pendidikan mereka rata - rata tamat SMA walaupun ada beberapa tamat SMP. Setelah pelatihan dan pendampingan kami tim pengabdi memberikan kembali kuesioner yang sama kepada khalayak untuk diisi . Pendampingan yang dilakukan masing – masing UKM tergantung kesepakatan hari yang dilakukan berdasarkan kesepakatan dikampus atau di kantor UMKM Depok.

Pelaksanaan kegiatan abdimas dan pelaporan scedul kami selama 2 Bulan. Pada minggu 1 dan 2 melaksanakan persiapan dengan melakukan analisis khalayak yang sesuai dengan topik pengabdi dengan berdiskusi dengan Ketua asosiasi UMKM Depok (Drs. Santoso) dan dari hari hasil diskusi tersebut munculnya 20 UKM yang ditentukan oleh Ketua Asosiasi Mengingat industri tersebut telah meminta sebelumnya pada saat pengabdfi memberikan pelatihan akuntansi di UMKM Depok sebelumnya. Pada Minggu 3 mempersiapkan undangan untuk para UKM, materi, prasarana dan penentuan jadwal diesuaikan dengan jadwal ke 20 UMKM tersebut. Pada minggu 4 ,5 dan 6 melakukan pelatihan dan pendampingan terhadap UKM – UKM yang ada antara lain pemilahan khalayak sasaran yaitu

UKM – UKM yang bergerak dalam usaha industri yang termasuk asosiasi UMKM Depok. Dengan kordinasi dengan Ketua UMKM di Depok yaitu Pak Santoso maka UKM –UKM tersebut diundang melalui ketua Asosiasi UMKM Depok dan Pelatihan perhitungan biaya produksi berdarkan target costing dilakukan di kantor UMKM di under ground ITC Depok.

Proses Pelaksanaan Pelatihan dengan memaparan materi dalam pelatihan menggunakan laptop, infokus dan layar. Adapun yang dipaparkan adalah bagaimana mencatat setiap transaksi pada usaha mereka. Semua khalayak UKM belum membuat memahami cara perhitungan biaya produksi dan harga yang meeka tentukan bukan harga yang kompetitif sehingga mereka tidak tahu apakah mereka untung atau rugi dalam menghasilkan produk . Sambil paparan tim pengabdi mengadakan interaksi dengan peserta dengan memberikan waktu bertanya , pertanyaan tersebut langsung penerapan pada usaha mereka. Setelah berakhir paparan diberikan waktu untuk jadwal pendampingan UKM yang masih kurang faham mengingat latar belakang pendidikan mereka rata – rata tamat SMA walaupun ada beberapa tamat SMP dengan umur yang bervariasi ada yang umur 50 tahun yang paling tua dan yang paling muda umur 29 tahun. Proses Pendampingan setelah pelatihan dan pendampingan kami tim pengabdi memberikan kembali kuesioner yang sama kepada khalayak untuk diisi kembali. Waktu yang sangat terbatas dengan jumlah yang cukup banyak yaitu 20 UKM masih kurang sehingga Pendampingan yang kami lakukan ke masing – masing UKM untuk lebih mengerti dalam pembuatan laporan biaya produksi berdasarkan target costing dan waktu tergantung kesepakatan hari yang dilakukan berdasarkan kesepakatan dikampus atau di UMKM Depok Pada minggu 4 ,5 dan 6 melakukan pelatihan dan pendampingan terhadap UKM-UKM yang ada dibawah Asosiasi UMKM Depok. Pada minggu ke 7 melakukan evaluasi keberhasilan pelatihan dan pendampingan pembuatan pembuatan pembukuan sederhana dan minggu ke 8 membuat laporan pelaksanaan abdimas yang telah dilakukan UMKM Depok.

pelaksanaan pelatihan kuesioner dibagi ke UKM dan dievaluasi oleh tim Pengabdi.

Pada awal dan akhir kegiatan abdimas dila-kukan pengisian kuisioner (evaluasi) kepada selu-ruh peserta abdimas sebanyak 20 (dua puluh) orang dengan hasil kuisioner (lihat tabel1dan2). dibawah asosiasi UMKM Depok. Pada minggu

ke 7 melakukan evaluasi keberhasilan pelatihan dan pendampingan pembuatan laporan biaya produksi berdasarkan target biaya tersebut dan minggu ke 8 membuat laporan pelaksanaan abdimas yang telah dilakukan. Sebelum

No. 1 2 3 4 5 6 7 8 PERTANYAAN

Apakah Anda Mengerti Tentang Biaya Produksi Apakah Anda Mengerti Tentang Target costing

Apakah Anda Mengerti Cara Menghitung Biaya Bahan Baku

Apakah Anda Mengerti Tentang Cara Menghitung Biaya Tenaga Kerja Apakah Anda Mengerti Cara Menghitung Biaya Tidak Langsung Apakah Anda Mengerti Cara Menghitung Biaya Produksi Apakah Anda Bisa Menghitung Target Biaya

Apakah Anda Mengertikan Harga Jual yang Bersaing

M 2 0 2 1 1 1 0 3 % 10 0 10 5 5 5 0 15 KM 2 2 6 2 3 2 2 4 % 10 10 30 10 15 10 10 20 TM 16 18 12 17 16 17 18 13 % 80 90 60 85 80 85 90 65

Tabel 1. Hasil Tabulasi Kuesioner Sebelum Pelaksanaan PPM

Kegiatan yang pertama dilakukan oleh pengabdi adalah dengan memberi pelatihan kepada para UKM yang jumlahnya 20 dengan waktu 3 jam Para UKM sangat interaktif dengan materi ini diskusi cukup hidup, tetapi karena ada latar belang yang berbeda maka penyerapan pelatihan cukup bervariasi. Setelah pelatihan para UKM dan pengabdi memberikan contact person mereka dan setelah ada waktu kesepakan dilakukan lagi pendampingan pembuatan laporan biaya produksi dengan dasar target costing. Ini juga belum berhasil pengabdi membuat scedule kembali untuk pendampingan Karena ada beberapa UKM yang masih kurang mengerti cara

penentuan biaya produksi berdasarkan target costing hal ini disebabkan karena sulit memahami karena umur dan pendidikan mereka yang rendah .Maka akan dilakukuan pendampingan lanjutan bagi UKM yang belum mengerti tersebut agar mereka bisa mengerti biaya produksi dengan dasar target costing.

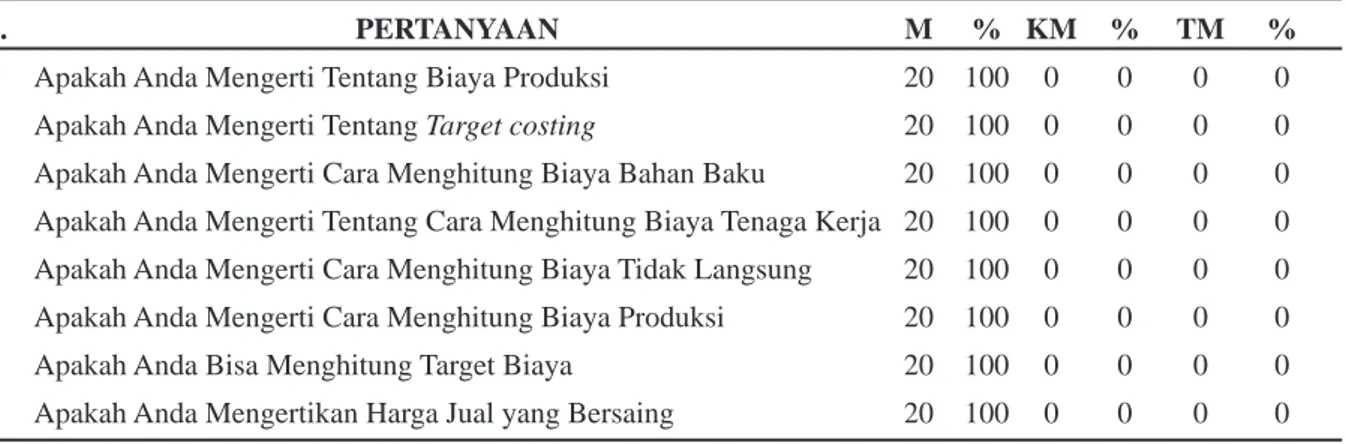

Tim pengabdi tidak menemukan hambatan yang cukup berarti, hanya masalah kesepakatan waktu dengan beberapa UKM yang belum mengerti perhitungan biaya produksi berdasarkan target costing tersebut sampai semua UKM yang dilatih dapat memahami dan menerapkan perhitungaan tersebut. No. 1 2 3 4 5 6 7 8 PERTANYAAN

Apakah Anda Mengerti Tentang Biaya Produksi Apakah Anda Mengerti Tentang Target costing

Apakah Anda Mengerti Cara Menghitung Biaya Bahan Baku

Apakah Anda Mengerti Tentang Cara Menghitung Biaya Tenaga Kerja Apakah Anda Mengerti Cara Menghitung Biaya Tidak Langsung Apakah Anda Mengerti Cara Menghitung Biaya Produksi Apakah Anda Bisa Menghitung Target Biaya

Apakah Anda Mengertikan Harga Jual yang Bersaing

M 20 20 20 20 20 20 20 20 % 100 100 100 100 100 100 100 100 KM 0 0 0 0 0 0 0 0 % 0 0 0 0 0 0 0 0 TM 0 0 0 0 0 0 0 0 % 0 0 0 0 0 0 0 0

Tabel 2. Hasil Tabulasi Kuesioner Setelah Pelaksanaan PPM

Kuesioner Setelah Pelaksanaan Hasil analisis tanggapan peserta abdimas sebelum dan sesudah pelaksanaan dengan 20 UKM

menunjukkan bahwa, untuk mengerti biaya produksi peningkatan semula 10% yang mengerti, menjadi 100%, yang mengerti target costing

Warsidi dan Zaki Baridwan. 2002, Relevansi Nilai Informasi Akuntansi di Indonesia, Tesis Pascasarjana Program Magister Sains Ilmu Akuntansi Universitas Gajah Mada Yogyakarta.

menyatakan mengerti, semula 0% menjadi 100% menyatakan mengerti , untuk mengerti cara menghitung bahan baku semula 10% yang mengerti menjadi 100% menyatakan mengerti. Untuk menghitung biaya tenaga kerja semula 5% yang mengerti menjadi 100% yang mengerti. Untuk menghitung biaya tidak langsung semula 5% yang mengerti menjadi 100% yang mengerti, untuk menghitung biaya produksi semula 5% yang mengerti menjadi 100% yang mengerti setelah pelatihan dan pendampingan, untuk menghitung target biaya semula 0 % yang mengerti menjadi 100% yang mengerti setelah pelatihan dan pendampingan, untuk harga bersaing semula yang mengerti 15 % menjadi 100% yang mengerti, dan setelah pelatihan dan pendampingan untuk semua item pertanyaan tidak ada lagi yang tidak mengerti tentang penentuan biaya produksi berdasarkan target costing yang menunjukkan semua khalayak sudah paham penentuan biaya produksi dengan dasar target costing.

SIMPULAN

UKM–UKM yang dibina sebelum pelatihan dan pendampingan belum mengerti dan membuat laporan biaya produksi dengan dasar target costing. Dengan pelatihan dan pendampingan tersebut maka khalayak yang sebelumnya tidak mengerti menjadi mengerti cara membuat laporan biaya produksi dengan dasar target costing. Pengabdian masyarakat ini sangat dibutuhkan UKM–UKM untuk dapat bersaing dalam melakukan proses produksi dengan target biaya yang sudah ada sehingga UKM–UKM dapat berkelanjutan dan semakin berkembang.

DAFTAR PUSTAKA

Budi Raharjo. 2005. Keuangan dan Akuntansi untuk Manajer Non Keuangan, Penerbit: Graha Ilmu Yogyakarta.

Hendrickson. 2001. Accounting Theory, 5th edition, Printice Hall.

Ikatan Akuntan Indonesia. 2009. Standar Akutansi Keuangan Entitas Tanpa Akuntabilitas Publik, Penerbit: Salemba Empat Jakarta.

PETUNJUK PENULISAN MAJALAH ILMIAH “BINA WIDYA”

UPN “VETERAN” JAKARTA

1. Naskah diketik dengan MS Word, jenis huruf Times News Roman 12, ukuran kertas A4 (297 x 210), dengan jarak 1,5 spasi, jumlah 10 s/d 16 halaman, (termasuk gambar, ilustrasi dan daftar pustaka). 2. Naskah berupa hasil penelitian atau pengabdian kepada masyarakat, yang merupakan naskah asli dan belum pernah dipublikasikan di media masa manapun. Makalah yang telah dipresentasikan dalam suatu pertemuan ilmiah, apabila belum dipublikasikan dapat diterima.

3. Sistematika penulisan sebagai berikut :

a. JUDUL

Singkat, jelas, dan mencerminkan isi

b. Nama (para) penulis atau baris kepemilikan

Ditulis lengkap tanpa gelar disertai keterangan instansi tempat bekerja, alamat, Telepon, Fax, dan alamat E-mail.

c. ABSTRAK

Abstrak diawali dengan judul makalah dalam bahasa Inggris. Berisi inti sari makalah, cara penyelesaian masalah, dan hasil yang diperoleh. Selanjutnya abstract ditulis dalam bahasa Inggris, satu alinea dengan maksimal 150 kata. Keyword: berisi 2 s/d 5 kata dalam bahasa Inggris.

d. PENDAHULUAN

Berisi latar belakang masalah, permasalahan, tujuan, ruang lingkup, dan berisi teori yang digunakan untuk menyelesaikan permasalahan, serta menjelaskan metodologi yang digunakan berisi bahan, alat yang digunakan, dan cara melakukan penelitian.

e. PEMBAHASAN

Berisi penyajian data dalam bentuk tabel, grafik, gambar dan/atau lain sebagainya. Pembahasan dilakukan terhadap hubungan berbagai variabel baik bebas maupun terikat, analisis tentang keterkaitan data dengan hipotesa penelitian dan kesesuaian hasil penelitian terhadap teori yang digunakan berikut alasannya.

f. SIMPULAN

Berisi simpulan dari pembahasan.

g. DAFTAR PUSTAKA

Penulisan daftar pustaka disusun tanpa nomor berdasarkan abjad dengan urutan penulisan sebagai berikut nama pengarang, tahun terbit, judul, penerbit dan kota penerbitan. Nama pengarang menda-hulukan nama keluarga atau nama dibalik tanpa gelar.

4. Naskah ditulis dalam Bahasa Indonesia dengan berpedoman pada Pedoman Umum Ejaan Bahasa Indonesia yang disempurnakan.

5. Hindari pemakaian istilah asing (kecuali bila sangat diperlukan). Penulisan istilah asing dicetak dengan huruf miring / Italic.

6. Isi tulisan bukan tanggung jawab redaksi. Redaksi berhak mengedit redaksionalnya, tanpa mengubah arti.

7. Bagi penulis yang naskahnya diterbitkan akan diberi 1 (satu) eksemplar cetak lepas.

8. Bagi pengirim naskah harus menyertakan print out naskah serta 1 (satu) CD berisi copy naskahnya dikirim ke Redaksi Majalah Ilmiah “Bina Widya” UPN “Veteran” Jakarta. Jl. R.S. Fatmawati, Pondok Labu, Jakarta Selatan – 12450. Telp. +62 21 7656971 Ext.235 atau melalui E-mail. [email protected]