ANALISIS

ANALISIS

ANALISIS

ANALISIS FAKTOR-FAKTOR

FAKTOR-FAKTOR

FAKTOR-FAKTOR

FAKTOR-FAKTOR YANG

YANG

YANG

YANG MEMPENGARUHI

MEMPENGARUHI

MEMPENGARUHI

MEMPENGARUHI

PERILAKU

PERILAKU

PERILAKU

PERILAKU KETIDAKPATUHAN

KETIDAKPATUHAN

KETIDAKPATUHAN

KETIDAKPATUHAN

WAJIB

WAJIB

WAJIB PAJAK

WAJIB

PAJAK

PAJAK

PAJAK ORANG

ORANG

ORANG

ORANG PRIBADI

PRIBADI DI

PRIBADI

PRIBADI

DI

DI

DI BANGKALAN

BANGKALAN

BANGKALAN

BANGKALAN

DEVIA AGUSTRIANA MANDIRI

TARJO

NURUL HERAWATI ABSTRAK ABSTRAK ABSTRAKABSTRAK

Penelitian ini dilakukan untuk mengetahui faktor-faktor apakah yang mempengaruhi perilaku ketidakpatuhan Wajib Pajak Orang Pribadi di Bangkalan. Unit analisis penelitian ini adalah Wajib Pajak Orang Pribadi di wilayah Bangkalan. Untuk menguji hipotesis, digunakan metode analisis Structural Equation Modelling (SEM) dengan alat bantu program AMOS versi 5.

Hasil penelitian menunjukkan bahwa: (1) sikap tentang ketidakpatuhan pajak berpengaruh signifikan terhadap niat berperilaku tidak patuh; (2) norma subyektif berpengaruh signifikan terhadap niat berperilaku tidak patuh; (3) kewajiban moral berpengaruh signifikan terhadap niat berperilaku tidak patuh; (4) kontrol keperilakuan yang dipersepsikan tidak berpengaruh signifikan terhadap niat berperilaku tidak patuh; (5) kontrol keperilakuan yang dipersepsikan tidak berpengaruh signifikan terhadap ketidakpatuhan pajak, dan (6) niat berperilaku tidak patuh berpengaruh signifikan terhadap ketidakpatuhan pajak.

Kata kunci: Sikap tentang Ketidakpatuhan Pajak, Norma Subyektif, Kewajiban Moral, Kontrol Keperilakuan yang Dipersepsikan, Niat Berperilaku tidak Patuh, Ketidakpatuhan Pajak.

1.

1.1.1. PendahuluanPendahuluanPendahuluanPendahuluan

Peranan penerimaan pajak dalam mendukung pembiayaan Anggaran Pendapatan dan Belanja Negara (APBN) dari tahun ke tahun senantiasa meningkat. Hal ini menunjukkan kepada kita bahwa peranan pajak akan semakin menentukan bagi jalannya roda pemerintahan saat ini dan di masa yang akan datang. Oleh karena itu, sangat tepat jika pemerintah mengandalkan penerimaan pajak sebagai penerimaan utama negara seperti halnya di negara-negara maju.

Langkah pemerintah untuk meningkatkan penerimaan dari sektor perpajakan dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983, dan sejak saat itulah, Indonesia menganut sistemself assessment. Penelitian Damayanti (2004) meyebutkan bahwa penerapan self assessment system akan efektif apabila kondisi kepatuhan sukarela (voluntary compliance) pada masyarakat telah terbentuk. Kenyataan yang ada di Indonesia menunjukkan tingkat kepatuhan masih rendah. Hal ini bisa dilihat dari belum optimalnya penerimaan pajak yang tercermin dari tax gap

dantax ratio.

Direktur Jenderal Pajak, Darmin Nasution, di sela sosialisasi kebijakan sunset policy (penghapusan sanksi pajak) kepada pengusaha di Jakarta, mengatakan bahwa

tax ratioIndonesia dinilai masih terlalu kecil.Tax ratioIndonesia hanya berkisar 16,5 persen sedangkan negara-negara lain yang sepadan dengan Indonesia mampu menghasilkan tax ratio sekitar 20 persen. Rendahnya tax ratio Indonesia terkait erat dengan belum baiknya pengelolaan potensi pajak. Darmin juga menjelaskan bahwa kesenjangan antara potensi penerimaan pajak dengan realisasi pajak (tax gap) saat ini berkisar 35-40 persen. Artinya, sekitar 35-40 persen potensi penerimaan pajak belum masuk ke kas negara (Koran Jakarta, 13 November 2008).

Adanya pengaruh kepatuhan Wajib Pajak terhadap penerimaan pajak pernah diteliti sebelumnya. Simanjuntak (2008) membuktikan bahwa tingkat kepatuhan Wajib

studi tersebut sesuai dengan temuan Suryadi (2003), yang menyimpulkan bahwa kepatuhan Wajib Pajak berpengaruh signifikan terhadap kinerja penerimaan pajak. Hal ini menunjukkan bahwa kepatuhan Wajib Pajak memiliki pengaruh besar terhadap kinerja penerimaan pajak. Berdasarkan hasil temuan penelitian tersebut, maka penelitian ini dimaksudkan untuk mengembangkan konsep tentang kepatuhan pajak. Penelitan ini mengangkat isu tentang perilaku ketidakpatuhan khususnya pada Wajib Pajak Orang Pribadi wilayah Bangkalan.

Beberapa peneliti menggunakan kerangka model Theory of Planned Behavior

(TPB) untuk menjelaskan perilaku kepatuhan pajak. Penelitian Mustikasari (2007) menggunakan teori perilaku individu dan perilaku organisasi untuk menjelaskan kepatuhan Wajib Pajak Badan dengan responden tax professional. Sedangkan Bobek (2003) menggunakan model TPB untuk menjelaskan perilaku kepatuhan pajak Wajib Pajak Orang Pribadi. Model TPB yang digunakan dalam penelitian memberikan penjelasan yang signifikan bahwa perilaku tidak patuh (noncompliance) Wajib Pajak sangat dipengaruhi oleh variabel sikap, norma subyektif, dan kontrol keperilakuan yang dipersepsikan.

Perbedaan penelitian ini dengan penelitian Mustikasari (2007) terletak pada objek yang diteliti. Oleh karena itu, indikator yang mempengaruhi variabel laten juga berbeda karena disesuaikan dengan Wajib Pajak yang diteliti, yaitu Wajib Pajak Orang Pribadi. Sedangkan perbedaan penelitian ini dengan penelitian Bobek (2003) terletak pada lokasi penelitian. Penelitian tersebut menganalisa perilaku ketidakpatuhan Wajib Pajak di Negara Bagian Florida. Perilaku kepatuhan pajak akan berbeda di setiap negara karena setiap negara memiliki kulturnya masing-masing. Alasan peneliti memilih Wajib Pajak Orang Pribadi sebagai objek penelitian ini dikarenakan sampai saat ini yang menjadi perhatian aparat pajak adalah Wajib Pajak Orang Pribadi. Menurut Menteri Keuangan, Sri Mulyani Indrawati, kepatuhan masyarakat dalam membayar pajak pribadi masih sangat lemah. Hal tersebut terlihat dari kontribusi penerimaan Pajak Penghasilan (PPh) yang berasal dari Orang Pribadi jauh lebih kecil

luar negeri di mana PPh Orang Pribadi lebih besar dari PPh Badan (Sinar Harapan, 2008). Hal ini menunujukkan bahwa tingkat ketidakpatuhan Wajib Pajak Orang Pribadi masih tinggi. Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah yang diajukan adalah faktor-faktor apakah yang mempengaruhi perilaku ketidakpatuhan Wajib Pajak Orang Pribadi di Bangkalan? Sedangkan tujuan penelitian ini adalah untuk mengetahui faktor-faktor apakah yang mempengaruhi perilaku ketidakpatuhan Wajib Pajak Orang Pribadi di Bangkalan.

2.

2.2.2. LandasanLandasanLandasanLandasan TeoriTeoriTeoriTeori dandandandan PerumusanPerumusanPerumusanPerumusan HipotesisHipotesisHipotesisHipotesis

Ada banyak faktor yang mempengaruhi perilaku ketidakpatuhan Wajib Pajak Orang Pribadi dalam memenuhi kewajiban pajak. Variabel perilaku yang digunakan dalam penelitian ini menggunakan kerangkaTheory of Planned Behavior(TPB). Pada bagian ini, dibahas hubungan antar variabel yang diteliti dan perumusan hipotesis berdasarkan landasan teori maupun penelitian sebelumnya.

2.1 2.1 2.1

2.1 PengaruhPengaruhPengaruhPengaruh SikapSikapSikapSikap tentangtentangtentangtentang KetidakpatuhanKetidakpatuhanKetidakpatuhanKetidakpatuhan PajakPajakPajakPajak terhadapterhadapterhadapterhadap NiatNiatNiatNiat BerperilakuBerperilakuBerperilakuBerperilaku Tidak

TidakTidakTidak PatuhPatuhPatuhPatuh

Menurut Ajzen (1991), sikap adalah suatu bentuk evaluasi atau reaksi perasaan. Sikap seseorang terhadap suatu obyek adalah perasaan mendukung atau memihak (favorable) maupun perasaan tidak mendukung atau tidak memihak (unfavorable) pada obyek tersebut. Sikap mempunyai peran yang penting dalam menjalankan perilaku seseorang dalam lingkungannya, walaupun masih banyak faktor lain yang mempengaruhi perilaku, seperti stimulus, latar belakang individu, motivasi, dan status kepribadian. Secara timbal balik, faktor lingkungan juga mempengaruhi sikap dan perilaku.

Sikap dihasilkan dari keyakinan atas manfaat perilaku dan penilaian atas manfaat perilaku. Keyakinan atas manfaat perilaku berisi aspek pengetahuan tentang perilaku tertentu. Keyakinan seseorang menjadi dasar terbentuknya sikap terhadap suatu objek sikap, di mana keyakinan tersebut dapat muncul dari dua sumber, yaitu keyakinan yang

muncul dari adanya informasi tentang obyek yang diperoleh dari berbagai sumber informasi. Keyakinan juga berarti pengetahuan seseorang terhadap berbagai aspek dari suatu objek. Sedangkan penilaian atas manfaat perilaku berkaitan dengan penilaian yang diberikan seseorang terhadap tiap-tiap akibat yang diperoleh, di mana evaluasi tersebut dapat bersifat baik atau tidak baik, positif atau negatif, setuju atau tidak setuju, dan suka atau tidak suka.

Sikap yang terbentuk dalam komponen ini adalah sikap positif atau negatif yang tergantung pada segi positif atau negatif dari komponen keyakinan dan evaluasi. Semakin banyak segi positif dari komponen pengetahuan dan keyakian, maka semakin positif sikap seseorang terhadap perilaku tertentu. Demikian pula, semakin positif atau negatif evaluasi seseorang atas manfaat perilaku, maka semakin positif atau negatif sikap seseorang terhadap perilaku tersebut.

Dalam kaitannya dengan perilaku ketidakpatuhan pajak, dapat dikatakan bahwa sikap ketidakpatuhan pajak akan terbentuk apabila Wajib Pajak mempunyai keyakinan dan evaluasi yang positif terhadap ketidakpatuhan pajak. Penelitian tentang perilaku ketidakpatuhan pajak terdahulu membuktikan bahwa terdapat pengaruh antara sikap ketidakpatuhan pajak terhadap niat ketidakpatuhan pajak. Temuan Mustikasari (2007), dan Bobek dan Hatfield (2003) adalah sikap terhadap ketidakpatuhan pajak berpengaruh secara signifikan terhadap niat ketidakpatuhan pajak. Maka, hipotesis penelitian yang diajukan adalah:

H1 : Sikap tentang ketidakpatuhan pajak berpengaruh terhadap niat berperilaku tidak patuh.

2.2 2.2 2.2

2.2 PengaruhPengaruhPengaruhPengaruh NormaNormaNormaNorma SubyektifSubyektifSubyektifSubyektif terhadapterhadap NiatterhadapterhadapNiatNiatNiat BerperilakuBerperilakuBerperilakuBerperilaku TidakTidakTidakTidak PatuhPatuhPatuhPatuh

Menurut Ajzen (1991), norma subyektif adalah persepsi individu tentang pengaruh sosial dalam membentuk perilaku tertentu. Norma subyektif merupakan fungsi dari harapan yang dipersepsikan individu di mana satu atau lebih orang di sekitarnya (misalnya, saudara, teman sejawat) menyetujui perilaku tertentu dan

memotivasi individu tersebut untuk mematuhi mereka (Ajzen, 1991).

Dapat dikatakan bahwa norma subyektif adalah sejauh mana seseorang memiliki motivasi untuk mengikuti pandangan orang terhadap perilaku yang akan dilakukannya. Jika individu merasa itu adalah hak pribadinya untuk menentukan apa yang akan dia lakukan, bukan ditentukan oleh orang lain di sekitarnya, maka dia akan mengabaikan pandangan orang tentang perilaku yang akan dilakukannya.

Penelitian tentang kepatuhan Wajib Pajak sebelumnya menunjukkan bahwa orang-orang di sekitar Wajib Pajak mempunyai pengaruh penting untuk memprediksi perilaku Wajib Pajak. Indikator norma subyektif yang digunakan oleh Mustikasari (2007) adalah: teman, konsultan pajak, dan petugas pajak. Sedangkan Bobek dan Hatfield (2003) menggunakan indikator anggota keluarga, pimpinan perusahaan, teman, dan pasangan.

Mustikasari (2007) dan Bobek dan Hatfield (2003) telah membuktikan secara empiris bahwa norma subyektif secara positif signifikan mempengaruhi niat ketidakpatuhan Wajib Pajak. Maka, hipotesis yang diajukan adalah:

H2 : Norma Subyektif berpengaruh terhadap niat berperilaku tidak patuh.

2.3 2.3 2.3

2.3 PengaruhPengaruhPengaruhPengaruh KewajibanKewajibanKewajibanKewajiban MoralMoralMoralMoral terhadapterhadap NiatterhadapterhadapNiatNiatNiat BerperilakuBerperilakuBerperilakuBerperilaku TidakTidakTidakTidak PatuhPatuhPatuhPatuh

Kewajiban moral merupakan norma individu yang dipunyai oleh seseorang, namun kemungkinan tidak dimiliki oleh orang lain. Norma individu ini tidak secara eksplisit termasuk dalam model TPB. Ajzen (1991) mengatakan bahwa model TPB masih memungkinkan untuk ditambahkan variabel prediktor lain selain ketiga variabel pembentuk niat yang telah dijelaskan.

Dalam melakukan suatu tindakan, biasanya individu memperhatikan nilai-nilai yang diyakini dalam dirinya. Dalam kaitannya dengan perilaku Wajib Pajak dalam pelaporan pajak, dapat dikatakan bahwa kewajiban moral pajak merupakan prinsip-prinsip moral atau nilai-nilai yang diyakini seseorang mengapa dia membayar pajak. Menurut Rakhmad (2007), individu yang mengutamakan orientasinya pada

nilai-nilai universal seperti kejujuran dan keadilan tentunya akan cenderung lebih patuh daripada individu yang kurang memperhatikan kejujuran dan kedailan.

Penilaian Wajib Pajak bahwa ketidakpatuhan pajak merupakan tindakan yang tidak melanggar etika dan prinsip hidup akan mempengaruhi Wajib Pajak untuk berniat melakukan ketidakpatuhan pajak. Begitu juga dengan perasaan tidak bersalah dalam melakukan ketidakpatuhan pajak. Jika Wajib Pajak tidak merasa bersalah dalam melakukan ketidakpatuhan pajak, maka akan memunculkan niat Wajib Pajak untuk berperilaku tidak patuh dalam memenuhi kewajiban perpajakannya.

Penelitian Mustikasari (2007) membuktikan bahwa tax professional yang memiliki kewajiban moral yang tinggi, niat ketidakpatuhan pajaknya rendah atau sebaliknya. Maka, hipotesis yang diajukan adalah:

H3 : Kewajiban moral berpengaruh terhadap niat berperilaku tidak patuh.

2.4 2.4 2.4

2.4 PengaruhPengaruhPengaruhPengaruh KontrolKontrolKontrolKontrol KeperilakuanKeperilakuanKeperilakuanKeperilakuan yangyangyangyang DipersepsikanDipersepsikanDipersepsikanDipersepsikan terhadapterhadapterhadapterhadap NiatNiatNiatNiat Berperilaku

Berperilaku Berperilaku

Berperilaku TidakTidakTidakTidak PatuhPatuhPatuhPatuh

Niat dan perilaku tidak hanya dipengaruhi oleh sikap dan norma subyektif seseorang. Akan tetapi, juga dijelaskan oleh mudah atau tidaknya seseorang berperilaku. Dengan kata lain, jika seseorang yakin bahwa dia tidak mampu melakukan perilaku tertentu, maka orang tersebut kecil kemungkinannya mempunyai niat untuk melaksanakan perilaku tersebut walaupun dia mempunyai sikap positif terhadap perilaku tersebut. Kontrol keperilakuan yang dipersepsikan dapat mempengaruhi langsung perilaku atau dapat juga mempengaruhi perilaku melalui niat (Ajzen, 1991).

Ajzen (2006) mengatakan bahwa kontrol keperilakuan mempengaruhi niat didasarkan atas asumsi bahwa kontrol keperilakuan yang dipersepsikan oleh individu akan memberikan impliksi motivasi pada orang tersebut. Dalam arti, bahwa niat akan terbentuk apabila individu merasa mampu untuk menampilkan perilaku.

Kontrol keperilakuan yang dipersepsikan dalam konteks perpajakan adalah seberapa kuat tingkat kendali yang dimiliki seorang Wajib Pajak dalam menampilkan

perilaku tertentu, seperti melaporkan penghasilannya lebih rendah, mengurangkan beban yang seharusnya tidak boleh dikurangkan ke penghasilan, dan perilaku ketidakpatuhan pajak lainnya (Bobek dan Hatfield, 2003).

Penelitian Mustikasari (2007) membuktikan bahwa semakin rendah persepsitax professional atas kontrol yang dimilikinya akan mendorong tax professional berniat tidak patuh. Sedangkan Bobek dan Hatfield (2003) dalam penelitiannya tidak bisa membuktikan bahwa pengaruh kontrol keperilakuan yang dipersepsikan cukup signifikan. Maka, hipotesis yang diajukan dalam penelitian ini adalah:

H4 : Kontrol keperilakuan yang dipersepsikan berpengaruh terhadap niat berperilaku tidak patuh.

2.5PengaruhPengaruhPengaruhPengaruh KontrolKontrolKontrolKontrol KeperilakuanKeperilakuanKeperilakuanKeperilakuan yangyangyangyang DipersepsikanDipersepsikanDipersepsikanDipersepsikan terhadapterhadapterhadapterhadap Ketidakpatuhan

KetidakpatuhanKetidakpatuhanKetidakpatuhan PajakPajakPajakPajak

Selain berpengaruh terhadap niat berperilaku, kontrol keperilakuan yang dipersepsikan juga berpengaruh secara langsung terhadap perilaku. Pengaruh langsung dapat terjadi jika terdapat actual control di luar kehendak individu sehingga mempengaruhi perilaku. Persepsi individu terhadap kontrol yang dapat dilakukannya yang bersumber pada keyakinannya terhadap kontrol tersebut (control beliefs) dapat menentukan dilakukan atau tidak dilakukannya suatu perilaku.

Semakin positif sikap terhadap perilaku dan norma subyektif, semakin besar kontrol yang dipersepsikan seseorang untuk memunculkan perilaku tertentu. Akhirnya, sesuai dengan kondisi pengendalian yang nyata di lapangan (actual behavioral control), niat tersebut akan diwujudkan jika kesempatan itu muncul. Namun sebaliknya, perilaku yang dimunculkan bisa jadi bertentangan dengan niat individu tersebut. Hal tersebut terjadi karena kondisi di lapangan tidak memungkinkan untuk memunculkan perilaku yang telah diniatkan sehingga dengan cepat akan mempengaruhi kontrol keperilakuan yang dipersepsikan (perceived behavioral control) individu tersebut. Perceived behavioral control yang telah berubah akan

mempengaruhi perilaku yang ditampilkan sehingga tidak sama lagi dengan yang diniatkan.

Penelitian Mustikasari (2007) membuktikan bahwa semakin rendah persepsi atas kontrol yang dimiliki tax professional maka akan mendorong tax professional tidak patuh dalam melaksanakan kewajiban perpajakan badan yang diwakilinya.

H5 : Kontrol keperilakuan yang dipersepsikan berpengaruh secara langsung terhadap ketidakpatuhan pajak.

2.6 2.6 2.6

2.6 PengaruhPengaruhPengaruhPengaruh NiatNiatNiatNiat BerperilakuBerperilakuBerperilakuBerperilaku TidakTidakTidak PatuhTidakPatuhPatuhPatuh terhadapterhadapterhadapterhadap KetidakpatuhanKetidakpatuhanKetidakpatuhanKetidakpatuhan PajakPajakPajakPajak Niat berperilaku merupakan variabel perantara dalam membentuk perilaku (Ajzen, 1991). Hal ini berarti pada umumnya manusia bertindak sesuai dengan niat. Niat ini ditentukan oleh sejauh mana individu memiliki sikap positif pada perilaku tertentu, dan sejauh mana jika dia memilih untuk melakukan perilaku tertentu itu dia mendapat dukungan dari orang lain yang berpengaruh dalam kehidupannya.

Variabel laten niat dalam penelitian ini diukur dengan dua indikator sebagaimana yang pernah dilakukan oleh beberapa peneliti kepatuhan Wajib Pajak sebelumnya, yaitu kecenderungan dan keputusan (Bobek, 2003; Mustikasari 2007). Kecenderungan adalah kecondongan atau tendensi pribadi Wajib Pajak Orang Pribadi untuk patuh atau tidak patuh dalam melaksanakan kewajiban perpajakannya. Keputusan adalah keputusan pribadi yang dipilih Wajib Pajak Orang Pribadi untuk mematuhi atau tidak mematuhi peraturan perpajakan.

Mustikasari (2007) dan Bobek (2003) membuktikan secara empiris bahwa niat berpengaruh secara positif signifikan terhadap ketidakpatuhan pajak. Maka, hipotesis yang diajukan adalah:

3. 3. 3.

3. MetodologiMetodologiMetodologiMetodologi PenelitianPenelitianPenelitianPenelitian 3.1

3.1 3.1

3.1 PopulasiPopulasiPopulasiPopulasi dandandandan SampelSampelSampelSampel

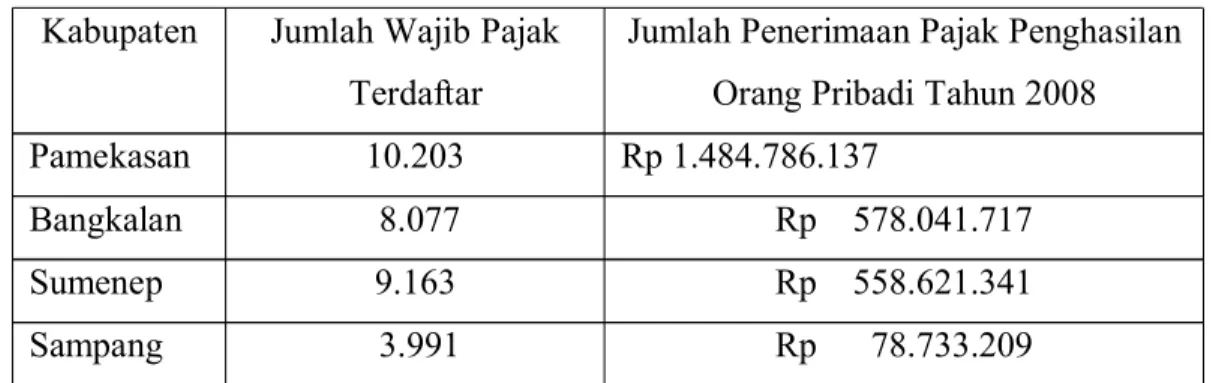

Populasi penelitian ini adalah Wajib Pajak Orang Pribadi yang berada di wilayah Bangkalan. Berdasarkan data yang diperoleh dari Kantor Pelayanan Pajak Pratama Bangkalan dan Kantor Pelayanan Pajak Pratama Pamekasan, diketahui bahwa setoran Pajak Penghasilan Orang Pribadi Kabupaten Bangkalan tergolong rendah bila dilihat dari jumlah Wajib Pajak yang terdaftar di Bangkalan.

Tabel 3.1 Penerimaan Pajak Penghasilan Orang Pribadi Tahun 2008 Kabupaten Jumlah Wajib Pajak

Terdaftar

Jumlah Penerimaan Pajak Penghasilan Orang Pribadi Tahun 2008

Pamekasan 10.203 Rp 1.484.786.137

Bangkalan 8.077 Rp 578.041.717

Sumenep 9.163 Rp 558.621.341

Sampang 3.991 Rp 78.733.209

Sumber: KPP Pratama Pamekasan dan KPP Pratama Bangkalan

3.2 3.2 3.2

3.2 SampelSampelSampel danSampeldandandan TeknikTeknik PengambilanTeknikTeknikPengambilanPengambilanPengambilan SampelSampelSampelSampel

Teknik pengambilan sampel dalam penelitian ini adalah menggunakan simple random sampling, yaitu pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi. Teknik pengambilan sampel ini dilakukan berdasarkan asumsi SEM yang menghendaki pengambilan sampel secara acak (Sugiyono, 2007). Jumlah sampel yang digunakan sebanyak 200 Wajib Pajak Orang Pribadi yang berada di wilayah Bangkalan. Jumlah sampel tersebut didasarkan pada ukuran sampel yang sesuai dengan asumsi SEM yang menyarankan

bahwa jumlah sampel yang digunakan lebih dari 100 atau minimal 5 kali jumlah observasi (Sugiyono, 2007).

3.3 3.3 3.3

3.3 DefinisiDefinisiDefinisiDefinisi OperasionalOperasionalOperasionalOperasional dandandandan PengukuranPengukuranPengukuranPengukuran VariabelVariabelVariabelVariabel 3.3.1

3.3.1 3.3.1

3.3.1 SikapSikapSikapSikap tentangtentangtentangtentang KetidakpatuhanKetidakpatuhanKetidakpatuhanKetidakpatuhan PajakPajakPajakPajak

Sikap tentang ketidakpatuhan pajak dalam penelitian ini dimaksukan sebagai aspek perasaan yang dimiliki oleh Wajib Pajak Orang Pribadi yang ditentukan secara langsung oleh keyakinan yang dimiliki oleh Wajib Pajak Orang Pribadi tentang perilaku ketidakpatuhan pajak. Pengkuran variabel ini mereplikasi penelitian Mustikasari (2007), yaitu: keinginan membayar pajak lebih kecil dari yang seharusnya, perasaan pemanfaatan pajak yang tidak transparan, perasaan dirugikan oleh sistem perpajakan, dan biaya suap kepada petugas pajak lebih kecil dibandingkan dengan pajak yang bisa dihemat.

Pengukuran variabel sikap terhadap ketidakpatuhan pajak, menggunakan kerangka penilaian-harapan (valuation-expectancy framework). Pernyataan pertama berfungsi untuk mengukur belief strength, yaitu responden ditanya tentang seberapa tinggi mereka memberi ”nilai (value)” setiap keyakinan (belief) yang dituangkan dalam pernyataan atau seberapa penting peran indikator tersebut dalam pengambilan keputusan ketidakpatuhan pajak. Pernyataan kedua berkaitan dengan outcome evaluation, yaitu responden diminta untuk menentukan ”tingkat harapan (rate of expectancy)” masing-masing indikator mulai dari sangat dipertimbangkan sampai dengan sangat tidak dipertimbangkan dalam perilaku mereka (periksa pernyataan nomor 1 dan 2 dalam lampiran: kuesioner penelitian). Jawaban pernyataan pertama dikalikan dengan jawaban pernyataan kedua. Secara matematis, Ajzen (2006) memberikan formula sikap dalam persamaan berikut:

AB á Ó biei di mana:

AB=attitude toward the behavior b =belief strength e =outcome evaluation 3.3.2 3.3.2 3.3.2

3.3.2 NormaNormaNormaNorma SubyektifSubyektifSubyektifSubyektif

Norma subyektif yang dimaksud dalam penelitian ini adalah norma subyektif terhadap ketidakpatuhan pajak, yaitu kekuatan pengaruh pandangan orang-orang di sekitar Wajib Pajak Orang Pribadi terhadap perilaku ketidakpatuhan pajak Wajib Pajak Orang Pribadi. Seseorang dapat terpengaruh atau tidak terpengaruh, sangat tergantung dari kekuatan kepribadian orang yang bersangkutan dalam menghadapi orang lain. Indikator norma subyektif yang digunakan dalam penelitian ini adalah teman, anggota keluarga, pasangan, dan petugas pajak. Pernyataan pertama berkaitan dengan

normative beliefs, dan yang kedua berkaitan dengan motivation to comply (periksa pernyataan nomor 3 dan 4 dalam lampiran: kuesioner penelitian), kemudian kedua jawaban ini dikalikan. Ajzen (2006) memberikan formula norma subyektif dalam persamaan berikut: SN á Ó nimi di mana: SN =subyektif norm n =normative beliefs m =motivation to comply 3.3.3 3.3.3 3.3.3

3.3.3 KontrolKontrolKontrolKontrol KeperilakuanKeperilakuanKeperilakuanKeperilakuan yangyangyangyang DipersepsikanDipersepsikanDipersepsikanDipersepsikan

Kontrol keperilakuan yang dipersepsikan yang dimaksud dalam penelitian ini adalah sejumlah kontrol yang diyakini Wajib Pajak Orang Pribadi yang akan menghambat mereka dalam menampilkan perilaku ketidakpatuhan pajak. Pengukuran kontrol keperilakuan yang dipersepsikan yang digunakan dalam penelitian ini mereplikasi penelitian Mustikasari (2007), yaitu: kemungkinan diperiksa petugas pajak,

kemungkinan dikenai sanksi, dan kemungkinan pelaporan pihak ketiga. Hasil jawaban pernyataan pertama yang mengukurcontrol beliefs strength, dan yang kedua berkaitan dengan control beliefs power dikalikan. Ajzen (2006) memberikan formula norma subyektif dalam persamaan berikut:

PBC α Σ cipi di mana:

PBC =perceived behavioral control

c =control beliefs strength

p =control beliefs power

3.3.4 3.3.4 3.3.4

3.3.4 KewajibanKewajibanKewajibanKewajiban MoralMoralMoralMoral

Kewajiban moral yang dimaksud dalam penelitian ini adalah norma individu yang dipunyai oleh Wajib Pajak Orang Pribadi yang satu, namun kemungkinan tidak dimiliki oleh Wajib Pajak Orang Pribadi yang lain. Pengukuran kewajiban moral yang digunakan dalam penelitian ini mereplikasi penelitian Mustikasari (2007), yaitu: melanggar etika, perasaan bersalah, dan prinsip hidup.

3.3.5 3.3.5 3.3.5

3.3.5 NiatNiatNiatNiat BerperilakuBerperilakuBerperilakuBerperilaku TidakTidakTidakTidak PatuhPatuhPatuhPatuh

Niat berperilaku tidak patuh yang dimaksud dalam penelitian ini adalah kecenderungan atau keputusan Wajib Pajak Orang Pribadi untuk melakukan perilaku ketidakpatuhan pajak. Dalam mengukur variabel laten niat untuk berperilaku tidak patuh, responden akan dimintai pendapatnya tentang 2 pernyataan yang mewakili 2 variabel niat, yaitu: (1) kecenderungan dan (2) keputusan untuk tidak patuh terhadap ketentuan perpajakan (periksa pernyataan nomor 10 dan 11 dalam lampiran: kuesioner penelitian).

3.3.6 3.3.6 3.3.6

3.3.6 KetidakpatuhanKetidakpatuhanKetidakpatuhanKetidakpatuhan PajakPajakPajakPajak

Ketidakpatuhan pajak yang dimaksud dalam penelitian ini adalah ketidakpatuhan Wajib Pajak Orang Pribadi dalam memenuhi kewajiban perpajakan. Pengukuran variabel ini memodifikasi instrumen yang digunakan oleh Brown dan Mazur (2003) yang terdiri dari kepatuhan penyerahan SPT, kepatuhan pembayaran, dan kepatuhan pelaporan, yang kemudian dirinci menjadi 5 indikator, yang meliputi (1) menerima STP atas denda keterlambatan penyerahan SPT Masa, (2) menerima STP atas denda keterlambatan penyerahan SPT Tahunan, (3) menerima STP atas bunga keterlambatan pembayaran pajak terhutang, (4) menerima STP atas denda dan bunga kekurangan pajak yang disetorkan, (5) menerima koreksi dari pemeriksaan pajak atas tambahan Pajak Penghasilan.

3.4 3.4 3.4

3.4 ModelModelModelModel AnalisisAnalisisAnalisisAnalisis

Model yang dibangun dalam penelitian ini melibatkan 6 variabel laten yang diidentifikasi mempengaruhi perilaku Wajib Pajak Orang Pribadi, yaitu: (1) sikap tentang ketidakpatuhan pajak (SKP), (2) norma subyektif (NRM), (3) kewajiban moral (MRL), (4) kontrol keperilakuan yang dipersepsikan (KTR), (5) niat berperilaku tidak patuh (NIA), dan (6) ketidakpatuhan pajak (KPT). Adapun model analisis dari penelitian ini dapat di lihat pada gambar Gambar 3.1 (Lampiran).

3.5 3.5 3.5

3.5 TeknikTeknikTeknikTeknik AnalisisAnalisisAnalisisAnalisis

Dalam penelitian ini, data dianalisis dengan menggunakan teknik analisis

Structural Equation Modeling(SEM) dengan alat bantu program AMOS versi 5.

4. 4. 4.

4. AnalisisAnalisisAnalisisAnalisis HasilHasilHasilHasil PenelitianPenelitianPenelitianPenelitian 4.2

4.2 4.2

4.2 StatisitikStatisitikStatisitikStatisitik DeskriptifDeskriptifDeskriptifDeskriptif

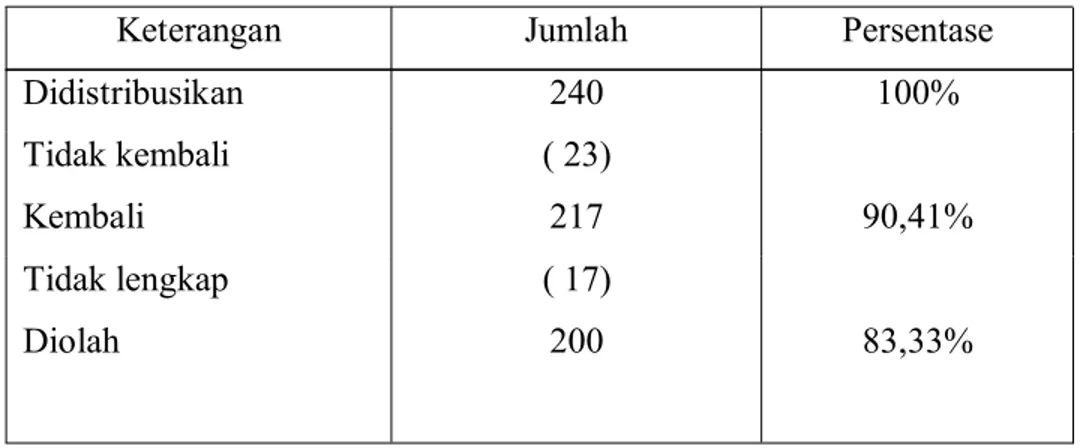

Jumlah kuesioner yang disebar sebanyak 240 kuesioner. Dari 240 kuesioner tersebut, tingkat pengembalian hanya mencapai 217 kuesioner saja dan total sebanyak

kuesioner tidak dapat diolah karena tidak terisi lengkap, baik pada bagian identitas responden maupun pada bagian item pertanyaan kuesioner penelitian. Dalam tabel 4.2 dapat dilihat jumlah kuesioner yang didistribusikan, kembali, dan diolah.

Tabel 4.2 Jumlah Kuesioner yang Didistribusikan, Kembali, dan Diolah

Keterangan Jumlah Persentase

Didistribusikan 240 100% Tidak kembali Kembali ( 23) 217 90,41% Tidak lengkap ( 17) Diolah 200 83,33%

Sumber: Data Primer, 2009

4.3 4.3 4.3

4.3 AnalisisAnalisisAnalisisAnalisis ModelModelModelModel dandandandan PembuktianPembuktianPembuktianPembuktian HipotesisHipotesisHipotesisHipotesis

Hasil pengujian koefisien jalur secara terperinci disajikan pada tabel berikut:

Tabel TabelTabelTabel 4.34.34.34.3 Ringkasan

Ringkasan Ringkasan

Ringkasan EstimasiEstimasiEstimasiEstimasi ParameterParameterParameterParameter Model

ModelModelModel PersamaanPersamaanPersamaanPersamaan StrukturalStrukturalStrukturalStruktural PenelitianPenelitianPenelitianPenelitian

SKP (X1) NIA (Y1) 0,035 2,695 0,007 signifikan NRM (X2) NIA (Y1) 0,035 2,073 0,038 signifikan MRL (X3) NIA (Y1) -0,292 -2,846 0,004 signifikan KTR (X4) NIA (Y1) -0,014 -1,011 0,312 tidak signifikan KTR (X5) KTP (Y2) -0,004 -0,583 0,560 tidak signifikan NIA (Y1) KTP (Y2) 0,486 5,420 0,000 signifikan Sumber: Lampiran 11

4.3.1 HasilHasilHasilHasil PengujianPengujianPengujianPengujian HipotesisHipotesisHipotesisHipotesis 1:1:1: Sikap1: SikapSikapSikap tentangtentangtentangtentang KetidakpatuhanKetidakpatuhanKetidakpatuhanKetidakpatuhan PajakPajakPajakPajak Berpengaruh

BerpengaruhBerpengaruhBerpengaruh terhadapterhadapterhadapterhadap NiatNiatNiatNiat BerperilakuBerperilakuBerperilakuBerperilaku TidakTidakTidakTidak PatuhPatuhPatuhPatuh

Sikap tentang ketidakpatuhan pajak yang diukur dengan keinginan membayar pajak lebih kecil dari yang seharusnya, perasaan pemanfaatan pajak yang tidak transparan, perasaan dirugikan oleh sistem perpajakan, dan biaya suap kepada petugas pajak lebih kecil dibandingkan dengan pajak yang bisa dihemat berpengaruh signifikan terhadap niat berperilaku tidak patuh. Hal tersebut ditunjukkan dengan nilai koefisien jalur (regresi terstandar) sebesar 0,035 dengan nilai CR sebesar 2,695 dan diperoleh probabilitas signifikansi (p) sebesar 0,007. Arah hubungan yang ditunjukkan adalah positif. Wajib Pajak Orang Pribadi yang memiliki sikap terhadap ketidakpatuhan positif, maka niat ketidakpatuhan pajaknya tinggi. Dari hasil tersebut, dapat dijelaskan bahwa H1 diterima.

Hal ini sesuai dengan temuan Mustikasari (2007), dan Bobek dan Hatfield (2003), yaitu sikap terhadap ketidakpatuhan pajak berpengaruh secara signifikan terhadap niat ketidakpatuhan pajak. Sikap tentang Ketidakpatuhan Pajak merupakan sikap mendukung atau memihak (favorable) maupun perasaan tidak mendukung atau tidak memihak (unfavorable) pada perilaku ketidakpatuhan pajak. Sikap ketidakpatuhan pajak akan terbentuk apabila Wajib Pajak mempunyai keyakinan dan evaluasi yang positif terhadap ketidakpatuhan pajak. Semakin banyak segi positif dari komponen keyakinan tentang ketidakpatuhan pajak, maka semakin positif sikap seseorang

terhadap perilaku ketidakpatuhan pajak. Demikian pula, semakin positif atau negatif evaluasi seseorang atas manfaat perilaku ketidakpatuhan pajak bagi dirinya, maka semakin positif atau negatif sikap seseorang terhadap perilaku ketidakpatuhan pajak. Dengan demikian, seseorang yang memiliki sikap positif atau mendukung terhadap ketidakpatuhan pajak, maka akan menimbulkan niat untuk melakukan ketidakpatuhan pajak..

Berdasarkan model penelitian, Sikap tentang Ketidakpatuhan Pajak dibentuk oleh 4 indikator. Indikator ini jika diurutkan berdasarkan kuatnya loading factor

tergambar sebagai berikut: perasaan dirugikan oleh sistem perpajakan (X3-1,064), perasaan pemanfaatan pajak yang tidak transparan (X2-1,022), biaya suap kepada petugas pajak lebih kecil dibandingkan dengan pajak yang bisa dihemat (X4-1,000), dan keinginan membayar pajak lebih kecil dari yang seharusnya (X1-0,941). Secara keseluruhan, hasil penelitian ini menunjukkan bahwa indikator-indikator tersebut cukup mampu membentuk konstruk Sikap tentang Ketidakpatuhan Pajak.

Kontribusi terbesar dari dimensi ini adalah perasaan Wajib Pajak bahwa sistem perpajakan merugikan mereka. Sebagian besar responden menerima pernyataan ini yang berarti bahwa Wajib Pajak belum memahami sistem perpajakan yang berlaku sehingga merasa dirugikan. Dengan demikian, hal tersebut cenderung mendorong mereka untuk tidak mengikuti sistem perpajakan.

Kontribusi kedua dari dimensi ini adalah perasaan Wajib Pajak bahwa pemanfaatan pajak tidak transparan. Sebagian besar responden menerima pernyataan ini yang berarti bahwa Wajib Pajak tidak menyadari bahwa kontribusi pembayaran pajak yang dihimpun oleh pemerintah adalah untuk kepentingan bersama melalui kepentingan umum, seperti membiayai pendidikan, memperbaiki fasilitas kesehatan, fasilitas keamanan, dan banyak lagi hal lainnya yang ditujukan untuk kesejahteraan masyarakat. Hal tersebut akan mendorong Wajib Pajak untuk berniat tidak patuh dalam memenuhi kewajiban perpajakannya.

pajak lebih kecil dari yang seharusnya (X1-0,941) menunjukkan hal yang sama. Penerimaan terhadap pernyataan-pernyataan tersebut bermakna bahwa Wajib Pajak mempunyai pandangan positif terhadap sikap tentang ketidakpatuhan pajak. Dengan demikian, berarti hal tersebut akan mendorong mereka untuk berniat tidak patuh dalam memenuhi kewajiban perpajakannya.

4.3.2 4.3.2 4.3.2

4.3.2 HasilHasilHasilHasil PengujianPengujianPengujianPengujian HipotesisHipotesisHipotesisHipotesis 2:2: Norma2:2: NormaNormaNorma SubyektifSubyektifSubyektifSubyektif BerpengaruhBerpengaruhBerpengaruhBerpengaruh terhadapterhadapterhadapterhadap Niat

NiatNiatNiat BerperilakuBerperilakuBerperilakuBerperilaku TidakTidakTidakTidak PatuhPatuhPatuhPatuh

Norma Subyektif yang diukur dengan teman, anggota keluarga, dan petugas pajak berpengaruh signifikan terhadap niat berperilaku tidak patuh. Hal tersebut ditunjukkan dengan nilai koefisien jalur (regresi terstandar) sebesar 0,035 dengan nilai CR sebesar 2,073 dan diperoleh probabilitas signifikansi (p) sebesar 0,038. Arah hubungan yang ditunjukkan adalah positif. Dari hasil tersebut, dapat dijelaskan bahwa H2 diterima.

Hal ini sesuai dengan temuan Mustikasari (2007) dan Bobek dan Hatfield (2003) yang telah membuktikan secara empiris bahwa norma subyektif secara positif signifikan mempengaruhi niat ketidakpatuhan Wajib Pajak. Norma Subyektif merupakan komponen yang berisi keputusan yang dibuat Wajib Pajak setelah mempertimbangkan pandangan orang-orang yang mempengaruhi norma-norma subyektif tentang ketidakpatuhan pajak. Wajib Pajak yang memiliki keyakinan bahwa orang lain (teman, anggota keluarga, dan petugas pajak) berpendapat sebaiknya dia melakukan ketidakpatuhan pajak, akan menyebabkan dirinya berniat untuk berperilaku tidak patuh. Dan begitu juga sebaliknya, jika Wajib Pajak tidak memiliki keyakinan bahwa orang lain berpendapat sebaiknya dia melakukan ketidakpatuhan pajak, maka kecil kemungkinannya muncul niat berperilaku tidak patuh pada Wajib Pajak tersebut. Berdasarkan model penelitian, Norma Subyektif dibentuk oleh 3 indiktor. Jika diurutkan berdasarkan kuatnyaloading factor, indikator ini tergambar sebagai berikut: teman (X5-1,164), anggota keluarga (X6-1,097), pasangan (X7-1,000), dan petugas

pajak (X8-0,969). Secara keseluruhan, hasil penelitian ini menunjukkan bahwa indikator-indikator tersebut cukup mampu membentuk konstruk Norma Subyektif.

Kontribusi terbesar dari dimensi ini diberikan oleh dorongan teman untuk tidak mematuhi ketentuan perpajakan. Sebagian besar responden menerima pernyataan ini yang berarti bahwa dorongan teman untuk tidak mengikuti ketentuan perpajakan yang berlaku akan menyebabkan seseorang untuk berniat melakukan ketidakapatuhan pajak. Kontribusi indikator yang lain terhadap dimensi ini menunjukkan hal yang sama, di mana responden akan mengikuti hal-hal yang disetujui oleh anggota keluarga, pasangan, dan petugas pajak dalam usahanya memenuhi kewajiban perpajakan. Jika anggota keluarga, pasangan atau petugas pajak mendorong Wajib Pajak untuk melakukan ketidakpatuhan pajak, maka akan memunculkan niat Wajib Pajak untuk berperilaku tidak patuh.

4.3.3 HasilHasilHasilHasil PengujianPengujianPengujianPengujian HipotesisHipotesisHipotesisHipotesis 3:3: Kewajiban3:3: KewajibanKewajibanKewajiban MoralMoralMoralMoral BerpengaruhBerpengaruhBerpengaruhBerpengaruh terhadapterhadapterhadapterhadap Niat

NiatNiatNiat BerperilakuBerperilakuBerperilakuBerperilaku TidakTidakTidakTidak PatuhPatuhPatuhPatuh

Berdasarkan hasil analisis data yang ada, dapat dijelaskan bahwa kewajiban moral berpengaruh secara negatif terhadap niat berperilaku tidak patuh dengan dengan koefisien jalur -0,292 dengan nilai CR sebesar -2,846 dan diperoleh probabilitas signifikansi (p) sebesar 0,004. Dari hasil tersebut, dapat dijelaskan bahwa H3 diterima. Hal ini sesuai dengan temuan Mustikasari (2007) dan Bobek dan Hatfield (2003) yang telah membuktikan secara empiris bahwa kewajiban moral secara negatif signifikan berpengaruh terhadap niat berperilaku tidak patuh. Kewajiban Moral pajak merupakan prinsip-prinsip moral atau nilai-nilai yang diyakini seseorang mengapa dia membayar pajak. Jika Wajib Pajak menilai bahwa ketidakpatuhan pajak merupakan tindakan yang tidak melanggar etika dan prinsip hidupnya, maka akan memunculkan niat untuk melakukan ketidakpatuhan pajak. Begitu juga dengan perasaan tidak bersalah dalam melakukan ketidakpatuhan pajak. Jika Wajib Pajak tidak merasa bersalah dalam melakukan ketidakpatuhan pajak, maka akan memunculkan niat Wajib

Pajak untuk berperilaku tidak patuh dalam memenuhi kewajiban perpajakannya. Berdasarkan model penelitian, Kewajiban Moral dibentuk oleh 3 indikator. Indikator ini jika diurutkan berdasarkan kuatnya loading factor tergambar sebagai berikut: perasaan bersalah (X13-1,227), prinsip hidup (X14-1,000), dan melanggar etika (X12-0,783). Secara keseluruhan, hasil penelitian ini menunjukkan bahwa indikator-indikator tersebut cukup mampu membentuk konstruk Kewajiban Moral.

Kontribusi terbesar dimensi ini adalah perasaan tidak bersalah Wajib Pajak jika melakukan ketidaptuhan pajak. Sebagian besar responden menerima pernyataan ini yang berarti bahwa Wajib Pajak belum mengerti pentingnya pajak. Mereka tidak menyadari bahwa pajak merupakan bentuk tanggung jawab masyarakat sebagai warga negara dalam menjalankan kehidupan berbangsa dan bernegara. Dapat dikatakan, Wajib Pajak yang seperti ini memiliki kewajiban moral yang rendah. Semakin rendah kewajiban moral yang dimiliki Wajib Pajak, maka semakin tinggi niat Wajib Pajak untuk berperilaku tidak patuh. Kontribusi indikator lain pada dimensi ini menunjukkan hal yang sama di mana responden menganggap bahwa melakukan ketidakpatuhan pajak merupakan hal yang tidak melanggar prinsip hidup dan etika sehingga akan memunculkan niat untuk berperilaku tidak patuh.

4.3.4 HasilHasilHasilHasil PengujianPengujianPengujianPengujian HipotesisHipotesisHipotesisHipotesis 4:4: Kontrol4:4: KontrolKontrolKontrol KeperilakuanKeperilakuanKeperilakuanKeperilakuan yangyangyangyang DipersepsikanDipersepsikanDipersepsikanDipersepsikan Berpengaruh

BerpengaruhBerpengaruhBerpengaruh terhadapterhadapterhadapterhadap NiatNiatNiatNiat BerperilakuBerperilakuBerperilakuBerperilaku TidakTidakTidakTidak PatuhPatuhPatuhPatuh

Kontrol keperilakuan yang dipersepsikan yang diukur dengan kemungkinan diperiksa petugas pajak, kemungkinan dikenai sanksi, dan kemungkinan pelaporan pihak ketiga tidak berpengaruh signifikan terhadap niat berperilaku tidak patuh yang ditunjukkan dengan nilai koefisien jalur (regresi terstandar) sebesar -0,014 dengan nilai CR -1,011 dan probabilitas signifikansi sebesar 0,312. Angka tersebut menunjukkan bahwa kontrol keperilakuan yang dipersepsikan tidak mempunyai pengaruh signifikan terhadap niat berperilaku tidak patuh dengan kemungkinan terjadi kesalahan sebesar 0,312. Dari hasil tersebut, dapat dijelaskan bahwa H4 ditolak, artinya tidak ada pengaruh signifikan kontrol keperilakuan yang dipersepsikan

terhadap niat berperilaku tidak patuh. Walaupun demikian, arah hubungan yang ditunjukkan adalah negatif, yaitu jika seseorang memiliki persepsi yang kecil atas kontrol yang dimilikinya, maka semakin besar niatnya untuk tidak patuh dalam memenuhi kewajiban perpajakannya. Sebaliknya, jika seseorang memiliki kontrol yang besar, maka niat ketidakpatuhan pajaknya rendah.

Hasil penelitian ini mendukung penelitian Bobek dan Hatfield (2003) yang menemukan bahwa kontrol keperilakuan yang dipesepsikan tidak berpengaruh signifikan terhadap niat berperilaku tidak patuh. Namun, hasil penelitian ini bertentangan dengan hasil penelitian Mustikasari (2007) yang mengungkapkan bahwa semakin rendah persepsi tax professional atas kontrol yang dimilikinya akan mendorong tax professional berniat tidak patuh. Kontrol Keperilakuan yang Dipersepsikan merupakan sejumlah kontrol yang dimiliki Wajib Pajak apakah dia mampu untuk memunculkan niat untuk berperilaku tidak patuh atau tidak. Semakin besar kekhawatiran Wajib Pajak akan diperiksa oleh petugas pajak, dikenai sanksi, atau dilaporkan pihak ketiga jika melakukan ketidakpatuhan pajak, maka akan semakin kecil niat ketidakpatuhan Wajib Pajak tersebut dalam memenuhi kewajiban perpajakannya.

Berdasarkan model penelitian, Kontrol Keperilakuan yang Dipersepsikan dibentuk oleh 3 indikator. Jika diurutkan berdasarkan kuatnyaloading factor, indikator ini tergambar sebagai berikut: kemungkinan dikenai sanksi (X10-1,013), kemungkinan diperiksa petugas pajak (X9-1,002), dan kemungkinan pelaporan pihak ketiga (X11-1,000). Secara keseluruhan, hasil penelitian ini menunjukkan bahwa indikator-indikator tersebut cukup mampu membentuk konstruk Kontrol Keperilakuan yang Dipersepsikan.

Kontribusi terbesar dimensi ini adalah Wajib Pajak takut dikenai sanksi jika melakukan ketidakpatuhan pajak. Sebagian besar Wajib Pajak berpikir daripada dikenai sanksi lebih baik dia mematuhi ketentuan parpajakan yang berlaku. Hal ini menunjukkan bahwa semakin besar kontrol yang dimiliki oleh Wajib Pajak, maka

4.3.5 HasilHasilHasilHasil PengujianPengujianPengujianPengujian HipotesisHipotesisHipotesisHipotesis 5:5: Kontrol5:5: KontrolKontrolKontrol KeperilakuanKeperilakuanKeperilakuanKeperilakuan yangyangyangyang DipersepsikanDipersepsikanDipersepsikanDipersepsikan Berpengaruh

BerpengaruhBerpengaruhBerpengaruh terhadapterhadapterhadapterhadap KetidakpatuhanKetidakpatuhanKetidakpatuhanKetidakpatuhan PajakPajakPajakPajak

Kontrol keperilakuan yang dipersepsikan tidak berpengaruh signifikan terhadap ketidakpatuhan pajak yang ditunjukkan dengan nilai koefisien jalur (regresi terstandar) sebesar -0,004 dengan nilai CR -0,583 dan probabilitas signifikansi sebesar 0,560. Angka tersebut menunjukkan bahwa kontrol keperilakuan yang dipersepsikan tidak mempunyai pengaruh signifikan terhadap niat berperilaku tidak patuh dengan kemungkinan terjadi kesalahan sebesar 0,560. Dari hasil tersebut, dapat dijelaskan bahwa H5 ditolak, artinya tidak ada pengaruh signifikan kontrol keperilakuan yang dipersepsikan terhadap ketidakpatuhan pajak. Walaupun demikian, penelitian ini membuktikan bahwa kontrol keperilakuan yang dipersepsikan terhadap perilaku ketidakpatuhan pajak mempunyai hubungan yang negatif. Semakin besar kontrol yang dimiliki sesorang, maka semakin kecil perilaku ketidakpatuhan pajaknya. Sebaliknya, semakin kecil kontrol yang dimiliki seseorang, maka semakin besar kemungkinan orang tersebut melakukan ketidakpatuhan pajak.

Hal ini sesuai dengan penelitian Bobek dan Hatfield (2003) yang menunjukkan bahwa tidak terdapat pengaruh signifikan antara kontrol keperilakuan yang dipersepsikan terhadap ketidakpatuhan pajak. Namun, hasil penelitian ini bertentangan dengan hasil penelitian Mustikasari (2007) yang membuktikan bahwa semakin rendah persepsi atas kontrol yang dimiliki tax professional maka akan mendorong tax professional tidak patuh dalam melaksanakan kewajiban perpajakan badan yang diwakilinya.

Berdasarkan model penelitian, Ketidakpatuhan Pajak dibentuk oleh 5 indikator. Jika diurutkan berdasarkan kuatnya loading factor, indikator ini tergambar sebagai berikut: menerima STP atas denda keterlambatan penyerahan SPT Tahunan (Y4-1,398), menerima STP atas denda keterlambatan penyerahan SPT Masa (Y3-1,364), menerima STP atas bunga keterlambatan pembayaran pajak terhutang (Y5-1,106), menerima koreksi dari pemeriksaan pajak atas tambahan Pajak

Penghasilan (Y7-1,047), menerima STP atas denda dan bunga kekurangan pajak yang disetorkan (Y6-1,000). Secara keseluruhan, hasil penelitian ini menunjukkan bahwa indikator-indikator tersebut cukup mampu membentuk konstruk Niat Berperilaku Tidak Patuh.

4.3.6 HasilHasilHasilHasil PengujianPengujianPengujianPengujian HipotesisHipotesisHipotesisHipotesis 6:6:6:6: NiatNiatNiatNiat BerperilakuBerperilakuBerperilakuBerperilaku TidakTidakTidakTidak PatuhPatuhPatuhPatuh BerpengaruhBerpengaruhBerpengaruhBerpengaruh terhadap

terhadapterhadapterhadap KetidakpatuhanKetidakpatuhanKetidakpatuhanKetidakpatuhan PajakPajakPajakPajak

Niat berperilaku tidak patuh yang diukur dengan kecenderungan dan keputusan untuk tidak patuh terhadap ketentuan perpajakan berpengaruh signifikan terhadap ketidakpatuhan pajak. Hal tersebut ditunjukkan dengan nilai koefisien jalur (regresi terstandar) sebesar 0,245 dengan nilai CR sebesar 4,003 dan diperoleh probabilitas signifikansi (p) sebesar 0,000. Arah hubungan yang ditunjukkan adalah positif. Dari hasil tersebut, dapat dijelaskan bahwa H6 diterima.

Hasil penelitian ini mendukung hasil penelitian Mustikasari (2007) dan Bobek (2003) yang membuktikan secara empiris bahwa niat berpengaruh secara positif signifikan terhadap ketidakpatuhan pajak. Hal tersebut menunjukkan bahwa niat yang dimiliki oleh tax professional maupun Wajib Pajak Orang Pribadi akan berpengaruh terhadap perilaku ketidakpatuhan pajak. Semakin besar niat berperilaku tidak patuh yang dimiliki Wajib Pajak, maka semakin besar pula perilaku ketidakptuhan pajaknya.

Berdasarkan model penelitian, Niat Berperilaku Tidak Patuh dibentuk oleh 2 indikator. Kedua indikator, yaitu kecenderungan dan keputusan Wajib Pajak untuk melakukan ketidakpatuhan pajak, mempunyai nilai loading factor yang sama yaitu 1,000. Penerimaan terhadap kedua pernyataan tersebut menunjukkan bahwa Wajib Pajak mempunyai kecenderungan dan keputusan untuk melakukan ketidakpatuhan pajak pada tahun pajak terakhir. Secara keseluruhan, hasil penelitian ini menunjukkan bahwa indikator-indikator tersebut cukup mampu membentuk konstruk Niat Berperilaku Tidak Patuh. Namun demikian, tidak selamanya niat tersebut diwujudkan dalam bentuk perilaku nyata, yaitu ketidakpatuhan pajak. Hal ini dapat dilihat dari

sedikitnya responden yang menyatakan pernah menerima STP atas denda keterlambatan penyerahan SPT Masa, menerima STP atas denda keterlambatan penyerahan SPT Tahunan, menerima STP atas bunga keterlambatan pembayaran pajak terhutang, menerima STP atas denda dan bunga kekurangan pajak yang disetorkan, dan menerima koreksi dari pemeriksaan pajak atas tambahan Pajak Penghasilan.

5. 5. 5.

5. PenutupPenutupPenutupPenutup 5.1

5.1 5.1

5.1 SimpulanSimpulanSimpulanSimpulan

Berdasarkan hasil analisis dan pembahasan, maka simpulan yang bisa ditarik adalah:

1. Sikap tentang ketidakpatuhan pajak berpengaruh signifikan terhadap niat berperilaku tidak patuh. Hal ini sesuai dengan temuan Mustikasari (2007), dan Bobek dan Hatfield (2003), yaitu sikap terhadap ketidakpatuhan pajak berpengaruh secara signifikan terhadap niat ketidakpatuhan pajak.

2. Norma Subyektif berpengaruh signifikan terhadap niat berperilaku tidak patuh. Arah hubungan yang ditunjukkan adalah positif. Hal ini sesuai dengan temuan Mustikasari (2007) dan Bobek dan Hatfield (2003) yang telah membuktikan secara empiris bahwa norma subyektif secara positif signifikan mempengaruhi niat ketidakpatuhan Wajib Pajak.

3. Kewajiban moral berpengaruh signifikan terhadap niat berperilaku tidak patuh. Wajib Pajak Orang Pribadi yang memiliki kewajiban moral yang tinggi, maka niat berperilaku tidak patuhnya rendah atau sebaliknya.

4. Berdasarkan penelitian ini, ternyata kontrol keperilakuan yang dipersepsikan tidak berpengaruh signifikan terhadap niat berperilaku tidak patuh. Hal ini sesuai dengan penelitian Bobek dan Hatfield (2003) yang menunjukkan bahwa kontrol keperilakuan yang dipersepsikan tidak berpengaruh signifikan terhadap niat ketidakpatuhan. Hal ini bertentangan dengan hasil penelitian Mustikasari (2007) yang mengungkapkan bahwa semakin rendah persepsi tax professional atas

Hal ini menunjukkan bahwa Wajib Pajak Orang Pribadi kurang memiliki kontrol yang dapat menghambat maupun mendorongnya untuk berniat tidak patuh dalam memenuhi kewajiban perpajakannya.

5. Berdasarkan penelitian ini, ternyata kontrol keperilakuan yang dipersepsikan tidak berpengaruh signifikan terhadap ketidakpatuhan pajak. Hal ini sesuai dengan penelitian Bobek dan Hatfield (2003) yang menunjukkan bahwa tidak terdapat pengaruh signifikan antara kontrol keperilakuan yang dipersepsikan terhadap ketidakpatuhan pajak. Namun, hasil penelitian ini bertentangan dengan hasil penelitian Mustikasari (2007) yang membuktikan bahwa semakin rendah persepsi atas kontrol yang dimilikitax professionalmaka akan mendorongtax professional

tidak patuh dalam melaksanakan kewajiban perpajakan badan yang diwakilinya. Hal tersebut menunjukkan bahwa Wajib Pajak Orang Pribadi kurang memiliki kontrol yang dapat mengahambat maupun mendorongnya untuk melakukan ketidakpatuhan pajak.

6. Niat berperilaku tidak patuh berpengaruh terhadap ketidakpatuhan pajak. Wajib Pajak Orang Pribadi yang memiliki niat berperilaku tidak patuh rendah, keteidakpatuhan pajaknnya rendah atau sebaliknya. Hasil penelitian ini mendukung hasil penelitian Mustikasari (2007) dan Bobek (2003) membuktikan secara empiris bahwa niat berpengaruh secara positif signifikan terhadap ketidakpatuhan pajak.

5.2 5.2 5.2

5.2 SaranSaranSaranSaran

Berdasarkan hasil penelitian, pembahasan dan simpulan penelitian yang telah dilakukan, maka berikut ini disampaikan saran-saran yang bersifat operasional dan spesifik untuk berbagai pihak yang memerlukan, yaitu sebagai berikut:

1. Bagi aparat pajak

Aparat pajak perlu melakukan tindakan persuasif dengan melakukan penyuluhan kapada Wajib Pajak dengan cara-cara yang lebih simpatik, meningkatkan peran

Selanjtnya Direktorat Jenderal Pajak hendaknya mengkaji beberapa karakteristik Wajib Pajak yang mempengaruhi perilaku masyarakat Wajib Pajak, tidak hanya dengan melihat faktor sosial, budaya, dan ekonomi tetapi juga mempertimbangkan faktor kepribadian dan psikologis Wajib Pajak, karena hal tersebut dapat mempengaruhi perilaku Wajib Pajak dalam memenuhi kewajiban perepajakannya. 2. Bagi peneliti selanjutnya

Perlu dilakukan penelitian yang lebih mendalam dengan menggunakan instrumen penelitian dengan lebih banyak item-item pertanyaan dan mendiskusikan dengan berbagai pihak yang ahli dan memahami konsep dari variabel-variabel yang relevan sehingga diharapkan dapat lebih meningkatkan validitas alat ukur yang digunakan.

DAFTAR DAFTAR DAFTAR

DAFTAR PUSTAKAPUSTAKAPUSTAKAPUSTAKA

Ajzen, Icek. 2002. Constructing a TPB Questionnaire: Conceptual and Methodological Considerations (Revised January,2006), (Online), (http://people.umass.edu/aizen/pdf/tpb.measurement.pdf, diakses 27 April 2009).

, 1991. The Theory of Planned Behavior. Organizational Behavior and HumanDecisionProcesses, (Online), Vol. 50, No. 2: 179-211, (http://philosci40.unibe.ch/lehre/winter06/wtwg_sozwi/sozwi_quelle3.pdf, diakses 3 Juni 2009).

Bobek, D., Richard C. Hatfield. 2003. An Investigation of Theory of Planned Behavior and the Role of Moral Obligation in tax Compliance. Behavioral ResearchainaAccounting,a(Online),aVol.15,a(http://www.accessmylibrary.co m/coms2/summary_0286-23163204_ITM, diakses 27 April 2009).

Brown, Robert E. and Mark J. Mazur. 2003. IRS’s Comprehensive Approach to Compliance Measurement.National Tax Journal, Vol. 56.

Damayanti, Theresia Woro. 2004. Pelaksanaan Self Assessment System Menurut Persepsi Wajib Pajak (Studi pada Wajib Pajak Badan Salatiga). Jurnal Ekonomi dan Bisnis (Dian Ekonomi), Vol. X No. 1: 109-128.

Ghozali, Imam. 2005.Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit UNDIP.

Ghozali, Imam. 2004. Model Persamaan Struktural: Konsep dan Aplikasi dengan Program Amos Ver.5.0. Semarang: Badan Penerbit Universitas Diponegoro. Kepatuhan Pajak, Koran Jakarta, (Online), 13 November 2008,

(http://www.ortax.org/ortax/?mod=berita&page=show&id=4033&q=dividen &hlm=4, diakses 31 April 2009).

Mustikasari, Elia. 2006. Kajian Empiris tentang Kepatuhan Wajib Pajak Badan di Perusahaan Industri Pengolahan di Surabaya.Simposium Nasional Akuntansi X, Makassar.

Putanto, Novan Dwi. 2008. Kepatuhan Bayar Pajak Pribadi Masih Lemah. Sinar Harapan,a(Online),a(http://www.sinarharapan.co.id/berita/0901/30/uang04.ht ml, diakses 31 April 2009).

Rakhmad, Basuki. 2007. Menakar Risiko Ketidakpatuhan. Majalah Berita Pajak, 15 Oktober 2007: 28.

Simanjuntak, Timbul Hamonangan. 2008.Analisis Kepatuhan Pajak dan Dampaknya pada Dana Perimbangan Keuangan dan Pengeluaran Pemerintah Daerah serta Kesejahteraan Masyarakat Kabupaten/ Kota di Provinsi Jawa Timur. Disertasi tak diterbitkan, Universitas Airlangga Surabaya.

Suryadi. 2003. Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya terhadap Kinerja Penerimaan Pajak: Suatu Survei di Wilayah Jawa Timur.Jurnal Keuangan Publik, Vol. 4. No. 1: 105-121.

Vol. 10. No. 1: 133-160.

Undang-undang Republik Indonesia Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Lampiran Lampiran Lampiran Lampiran 1111 :::: Structural Structural Structural

Structural EquationEquationEquationEquation ModellingModellingModellingModelling

Assessment Assessment Assessment

Assessment ofofofof normalitynormalitynormalitynormality (Group(Group(Group(Group numbernumbernumbernumber 1)1)1)1)

Variable min max skew c.r. kurtosis c.r.

X8 1.000 24.000 .405 1.490 -.841 -1.546 X9 3.000 25.000 .783 2.877 -1.026 -1.885 X10 1.000 25.000 .554 2.035 -1.216 -2.234 X11 1.000 25.000 .551 2.025 -1.057 -1.943 X12 2.000 7.000 .323 1.187 .566 1.041 X13 2.000 7.000 .310 1.137 -.362 -.665 X14 1.000 7.000 .081 .298 -.368 -.676 X5 1.000 30.000 .236 .868 -.995 -1.827 X6 2.000 30.000 .394 1.449 -.827 -1.520 X7 1.000 25.000 .412 1.514 -.778 -1.430 Y3 2.000 6.000 .037 .136 -.429 -.789 Y4 1.000 5.000 -.422 -1.549 -.573 -1.052 Y5 1.000 4.000 -.382 -1.402 -.780 -1.433 Y6 1.000 4.000 -.031 -.113 -.799 -1.467 Y7 1.000 4.000 .550 2.021 -.574 -1.054 Y2 1.000 6.000 -.323 -1.188 -.519 -.953 Y1 2.000 6.000 .123 .453 -.510 -.937 X4 2.000 42.000 1.170 4.299 1.682 3.089 X3 2.000 49.000 1.264 4.642 2.140 3.931 X2 4.000 42.000 1.008 3.705 .651 1.196 X1 2.000 42.000 .895 3.288 .486 .894 Multivariate 10.675 1.546 Notes Notes Notes

Notes forforforfor ModelModelModelModel (Default(Default(Default(Default model)model)model)model) Computation

Computation Computation

Computation ofofofof degreesdegreesdegreesdegrees ofofof freedomoffreedomfreedomfreedom (Default(Default(Default(Default model)model)model)model)

Number of distinct sample moments: 231 Number of distinct parameters to be estimated: 54

Degrees of freedom (231 - 54): 177

Result Result Result

Result (Default(Default(Default(Default model)model)model)model)

Minimum was achieved Chi-square = 206.881 Degrees of freedom = 177 Probability level = .062 Regression Regression Regression

Regression Weights:Weights:Weights:Weights: (Group(Group(Group(Group numbernumber 1numbernumber111 ---- DefaultDefaultDefaultDefault model)model)model)model)

Estimate S.E. C.R. P Label

NIAT <--- SIKAP .035 .013 2.695 .007 par_9

NIAT <--- NORMA .035 .017 2.073 .038 par_10

NIAT <--- MORAL -.292 .103 -2.846 .004 par_18

NIAT <--- KONTROL -.014 .014 -1.011 .312 par_25

KETIDAKPATUHAN <--- NIAT .486 .090 5.420 *** par_11 KETIDAKPATUHAN <--- KONTROL -.004 .007 -.583 .560 par_24

Estimate S.E. C.R. P Label X2 <--- SIKAP 1.085 .065 16.768 *** par_1 X3 <--- SIKAP 1.130 .057 19.819 *** par_2 X4 <--- SIKAP 1.061 .053 20.151 *** par_3 Y1 <--- NIAT 1.000 Y2 <--- NIAT 1.125 .077 14.668 *** par_4 Y7 <--- KETIDAKPATUHAN 1.000 Y6 <--- KETIDAKPATUHAN .945 .208 4.540 *** par_5 Y5 <--- KETIDAKPATUHAN 1.087 .203 5.366 *** par_6 Y4 <--- KETIDAKPATUHAN 1.480 .259 5.720 *** par_7 Y3 <--- KETIDAKPATUHAN 1.539 .246 6.267 *** par_8 X7 <--- NORMA 1.000 X6 <--- NORMA 1.097 .039 28.124 *** par_12 X5 <--- NORMA 1.164 .039 30.141 *** par_13 X14 <--- MORAL 1.000 X13 <--- MORAL 1.172 .144 8.144 *** par_14 X12 <--- MORAL .795 .106 7.495 *** par_15 X11 <--- KONTROL 1.000 X10 <--- KONTROL 1.012 .051 19.690 *** par_16 X9 <--- KONTROL 1.002 .051 19.608 *** par_17 X8 <--- NORMA .969 .020 48.675 *** par_27 Standardized Standardized Standardized

Standardized RegressionRegressionRegressionRegression Weights:Weights:Weights:Weights: (Group(Group(Group(Group numbernumbernumbernumber 1111 ---- DefaultDefaultDefaultDefault model)model)model)model)

Estimate NIAT <--- SIKAP .293 NIAT <--- NORMA .238 NIAT <--- MORAL -.302 NIAT <--- KONTROL -.104 KETIDAKPATUHAN <--- NIAT .813 KETIDAKPATUHAN <--- KONTROL -.047 X1 <--- SIKAP .921 X2 <--- SIKAP .952 X3 <--- SIKAP .989 X4 <--- SIKAP .992 Y1 <--- NIAT .970 Y2 <--- NIAT .910 Y7 <--- KETIDAKPATUHAN .600 Y6 <--- KETIDAKPATUHAN .589 Y5 <--- KETIDAKPATUHAN .737 Y4 <--- KETIDAKPATUHAN .810 Y3 <--- KETIDAKPATUHAN .959 X7 <--- NORMA .990 X6 <--- NORMA .963 X5 <--- NORMA .969 X14 <--- MORAL .784 X13 <--- MORAL .911 X12 <--- MORAL .799 X11 <--- KONTROL .942

Estimate X9 <--- KONTROL .967 X8 <--- NORMA .994 Model Model Model

Model FitFitFitFit SummarySummarySummarySummary CMIN

CMIN CMIN CMIN

Model NPAR CMIN DF P CMIN/DF

Default model 54 206.881 177 .062 1.169 Saturated model 231 .000 0 Independence model 21 2437.707 210 .000 11.608 RMR, RMR, RMR, RMR, GFIGFIGFIGFI

Model RMR GFI AGFI PGFI

Default model .702 .813 .756 .623 Saturated model .000 1.000 Independence model 17.736 .196 .116 .179 Baseline Baseline Baseline

Baseline ComparisonsComparisonsComparisonsComparisons

Model NFI Delta1 RFI rho1 IFI Delta2 TLI rho2 CFI Default model .915 .899 .987 .984 .987 Saturated model 1.000 1.000 1.000 Independence model .000 .000 .000 .000 .000 Parsimony-Adjusted Parsimony-Adjusted Parsimony-Adjusted

Parsimony-Adjusted MeasuresMeasuresMeasuresMeasures

Model PRATIO PNFI PCFI

Default model .843 .771 .832 Saturated model .000 .000 .000 Independence model 1.000 .000 .000 NCP NCP NCP NCP Model NCP LO 90 HI 90 Default model 29.881 .000 69.843 Saturated model .000 .000 .000 Independence model 2227.707 2072.458 2390.336 FMIN FMIN FMIN FMIN Model FMIN F0 LO 90 HI 90 Default model 2.586 .374 .000 .873 Saturated model .000 .000 .000 .000 Independence model 30.471 27.846 25.906 29.879 RMSEA RMSEA RMSEA RMSEA

Model RMSEA LO 90 HI 90 PCLOSE

Default model .046 .000 .070 .585 Independence model .364 .351 .377 .000 AIC AIC AIC AIC

Model AIC BCC BIC CAIC Saturated model 462.000 637.241 1015.118 1246.118 Independence model 2479.707 2495.638 2529.990 2550.990 ECVI ECVI ECVI ECVI

Model ECVI LO 90 HI 90 MECVI

Default model 3.936 3.563 4.436 4.448 Saturated model 5.775 5.775 5.775 7.966 Independence model 30.996 29.056 33.029 31.195 HOELTER HOELTER HOELTER HOELTER Model HOELTER .05 HOELTER .01 Default model 81 87 Independence model 9 9 Minimization: .094 Miscellaneous: 1.687 Bootstrap: .000 Total: 1.781

59.68 SIKAP NIAT KETIDAKPATUHAN 40.05 NORMA 45.74 KONTROL X1 10.68 e1 1.00 1 X2 7.25 e2 X3 1.72 e3 X4 1.04 e4 1.06 Y1 .05 e15 1.00 1 Y2 .23 e16 1.12 Y7 .55 e21 1.00 1 Y6 .52 e20 .95 1 Y5 .31 e19 1.09 1 Y4 .36 e18 1.48 1 Y3 .06 e17 1.54 1 .04 .47 z1 .10 z2 1 .49 1 .93 MORAL X7 .85 e7 1 X6 3.80 e6 1 1.10 X5 3.58 e5 1.16 1 X14 .58 e11 1.00 1 X13 .26 e10 1 X12 .33 e9 1 .79 X11 5.79 e14 1.00 1 X10 3.13 e13 1 1.01 X9 3.16 e12 1.00 1 .00 -.01 X8 .43 e8 1