SKRIPSI

Oleh :

ASTRI WIJAYATRI 0613010237/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DAN KEAHLIAN AUDIT TERHADAP AUDIT JUDGMENT

(Studi Empiris pada Kantor Akuntan Publik di Surabaya)

yang diajukan :

ASTRI WIJAYATRI 0613010237/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dr. Sri Trisnaningsih, SE, MSi Tanggal : ………. NIP. 030.217.167

Wakil Dekan I Fakultas Ekonomi

DAN KEAHLIAN AUDIT TERHADAP AUDIT JUDGMENT

(Studi Empiris pada Kantor Akuntan Publik di Surabaya)

Disusun oleh :

ASTRI WIJAYATRI 0613010237/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 26 November 2010

Pembimbing Utama Tim Penguji Utama Ketua

DR. Sri Trisnaningsih, SE. MSi DR. Sri Trisnaningsih, SE. MSi

Sekretaris

Drs. Ec. Eko Riyadi, MAks

Anggota

Dra. Ec. Erna Sulityowati, MM

Dekan Fakultas Ekonomi

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh Tekanan Ketaatan, Kompleksitas tugas dan Keahlian Audit Terhadap Audit Judgment (Studi Empiris pada Kantor Akuntan Publik di Surabaya)”, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur

dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, November 2010

Penulis

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 6

BAB II KAJIAN PUSTAKA 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 12

2.2.1. Auditing ... 12

2.2.1.1. Definisi Auditing ... 12

2.2.1.2. Jenis – Jenis Audit ... 13

2.2.1.3. Jenis – Jenis Auditor ... 15

2.2.1.4. Tahap – Tahap Pelaksanaan Audit... 16

2.2.1.5. Standar Auditing ... 18

2.2.1.6. Standar Profesional Akuntan Publik... 19

2.2.2. Audit Judgment... 21

2.2.2.1. Konsep Audit Judgment... 21

Audit ... 25

2.2.2.4. Judgment Auditor Mengenai Keputusan Going Concern ... 26

2.2.3. Tekanan Ketaatan... 28

2.2.3.1. Konsep Tekanan Ketaatan ... 28

2.2.3.2. Pengaruh Tekanan Ketaatan Terhadap Audit Judgment... 29

2.2.4. Kompleksitas Tugas... 32

2.2.4.1. Konsep Kompleksitas Tugas... 32

2.2.4.2. Aspek Kompleksitas Tugas... 33

2.2.4.3. Klasifikasi Tugas Berdasarkan Tingkat Kompleksitasnya... 34

2.2.4.4. Pengaruh Kompleksitas Tugas Terhadap Audit Judgment... 36

2.2.5. Keahlian Audit ... 37

2.2.5.1. Pengertian Keahlian Audit ... 37

2.2.5.2. Pengaruh Keahlian Audit Terhadap Audit Judgment ... 39

2.2.6. Pengaruh Tekanan Ketaatan, Kompleksitas tugas dan Keahlian Audit Terhadap Audit Judgment... 40

2.3. Kerangka Pikir ... 41

2.4. Hipotesis ... 42

3.1.2. Pengukuran Variabel... 44

3.2. Teknik Penentuan Sampel ... 46

3.2.1. Populasi... 46

3.2.2. Sampel... 47

3.3. Teknik Pengumpulan Data ... 48

3.3.1. Jenis dan Sumber Data... 48

3.3.2. Metode Pengumpulan Data... 48

3.4. Uji Kualitas Data ... 49

3.4.1. Uji Validitas ... 49

3.4.2. Uji Reliabilitas ... 49

3.4.3. Uji Normalitas... 49

3.5. Asumsi Klasik... 50

3.6. Teknik Analisis Dan Uji Hipotesis ... 52

3.6.1. Teknik Analisis ... 52

3.6.2. Uji Hipotesis ... 52

3.6.2.1. Uji Kesesuaian Model... 52

3.6.2.2. Uji Parsial... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 55

4.1.1. Sejarah Berdirinya Akuntan Publik ... 55

4.1.2. Ketentuan dan Peraturan ... 56

4.1.3. Cara Akuntan Publik Menjual Jasanya ... 57

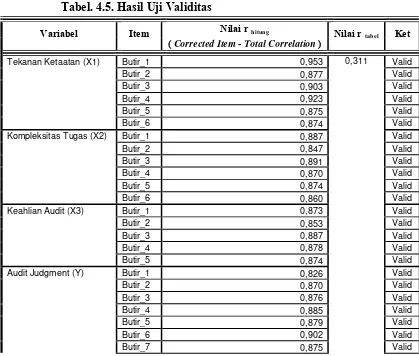

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 61

4.3.1.1.1. Uji Validitas... 61

4.3.1.1.2. Uji Reliabilitas ... 63

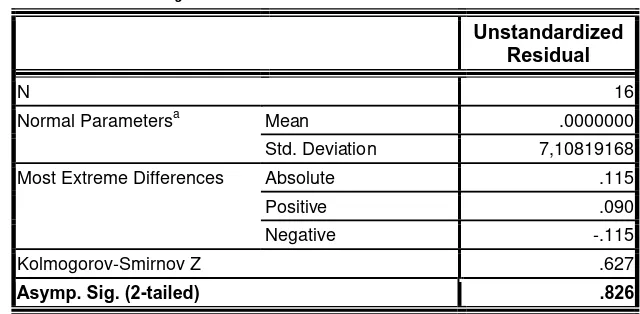

4.3.1.1.3. Uji Normalitas ... 64

4.3.2. Uji Asumsi Klasik... 65

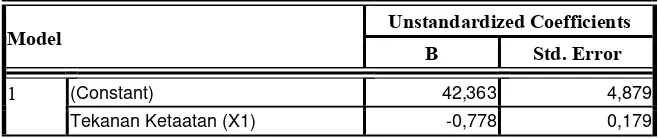

4.3.3. Teknik Analisis Regresi Linier Berganda... 67

4.3.4. Uji Hipotesis ... 69

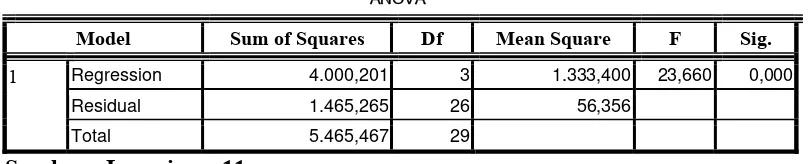

4.3.4.1. Uji Kesesuaian Model... 69

4.3.4.2. Uji Parsial ... 70

4.4. Pembahasan ... 72

4.4.1. Implikasi ... 72

4.4.2.Perbedaan Dengan Penelitian Sebelumnya... 75

4.4.3.Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat... 76

4.4.4.Keterbatasan Penelitian... 76

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 77

5.2. Saran ... 77

DAFTAR PUSTAKA LAMPIRAN

Tabel. 2.1 Hubungan Antara Materialitas Dan Jenis Opini ... 24

Tabel. 2.2 Tingkatan Dan Tanggung Jawab Staf Dalam KAP... 31

Tabel. 4.1 Rekapitulasi Jawaban Responden Mengenai Tekanan Ketaatan (X1) ... 58

Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai Kompleksitas tugas (X2) ... 59

Tabel. 4.3 Rekapitulasi Jawaban Responden Mengenai Keahlian Audit (X3) ... 60

Tabel. 4.4 Rekapitulasi Jawaban Responden Mengenai Audit Judgment (Y) ... 61

Tabel. 4.5 Hasil Uji Validitas Dengan Program SPSS. 16.0 For Windows. 62 Tabel. 4.6 Hasil Uji Reliabilitas Dengan Program SPSS. 16.0 For Windows 63 Tabel. 4.7 Hasil Uji Normalitas Dengan Program SPSS. 16.0 For Windows 64 Tabel. 4.8 Hasil Uji Multikolinieritas… ... 65

Tabel. 4.9 Hasil Uji Heteroskedastisitas… ... 66

Tabel. 4.10 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 67

Tabel. 4.11 Hasil Analisis Uji Kesesuaian Model … ... 69

Tabel. 4.12 Koefisien Determinasi (R Square / R2) …... 69

Tabel. 4.13 Hasil Analisis Variabel Bebas Terhadap Variabel Terikat … .. 70

Gambar. 2.1. Diagram Kerangka Pikir... 42

ix Oleh :

ASTRI WIJAYATRI

Abstrak

Seorang auditor dalam proses audit memberikan opini dengan judgement yang didasarkan pada kejadian masa lalu, sekarang dan akan datang. Hogart (1992) dalam Jamilah dkk (2007) mengartikan judgement sebagai proses kognitif yang merupakan perilaku pemilihan keputusan. Judgement merupakan suatu proses yang terus menerus dalam perolehan informasi. Kuantitas informasi yang akan diperoleh auditor dalam suatu pekerjaan audit sangatlah kompleks. Banyaknya jumlah informasi yang harus diproses dan tahapan pekerjaan yang harus dilakukan untuk menyelesaikan sebuah pekerjaan mengindikasikan tingkat kompleksitas tugas yang sedang dihadapi oleh auditor. Suatu judgement diperlukan untuk menyeleksi informasi. Informasi tersebut agar dapat diproses lebih lanjut secara efektif dan efisien. Selain itu untuk menyelesaikan sebuah pekerjaan audit, auditor dituntut untuk memiliki keahlian (expertise), yang terdiri dari unsur pengalaman dan pengetahuan baik yang bersifat umum maupun yang khusus, yang meliputi pengetahuan area auditing, akuntansi, dan karakteristik yang dimiliki oleh kliennya. Pengetahuan yang memadai mengenai karakteristik yang dimiliki perusahaan akan mempengaruhi pandangan auditor terhadap bukti atau informasi yang ditemukan. Penelitian ini bertujuan untuk mengetahui serta menganalisa secara empiris sejauh mana pengaruh tekanan ketaatan, kompleksitas tugas dan keahlian audit terhadap audit judgement

Sampel yang digunakan dalam penelitan ini 30 Kantor Akuntan Publik (KAP) di Surabaya, Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 30 responden dan kuesioner tersebut terdiri dari 27 item pernyataan yang dibagi menjadi 4 bagian. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa hipotesis 1 yang menyatakan bahwa tekanan ketaatan, kompleksitas tugas, dan keahlian audit berpengaruh signifikan terhadap audit judgement, teruji kebenarannya dan hipotesis 2 yang menyatakan bahwa kompleksitas tugas berpengaruh paling dominan terhadap audit judgement, teruji kebenarannya.

1 1.1 Latar Belakang

Untuk mempertanggungjawabkan aktivitas bisnis perusahaan yang

dikelolanya, pihak manajemen akan menerbitkan sebuah laporan keuangan

pada tiap akhir periode yang dapat memberikan gambaran mengenai kinerja

manajemen dalam mengelola sumber-sumber daya organisasi. Laporan

keuangan merupakan hal yang penting bagi perusahaan, terutama bagi

perusahaan yang menerbitkan saham-sahamnya secara luas di pasar modal

(go public), dimana penerbitan saham secara tidak langsung memberikan hak

kepada public untuk dapat mengetahui segala informasi yang berkaitan

dengan perusahaan tersebut.

Laporan keuangan yang disusun oleh manajemen digunakan

puhak-pihak yang berkepentingan, baik pemegang saham, investor, kreditor,

pemerintah serta pemegang kepentingan lainnya untuk membuat keputusan

ekonomi sehingga informasi yang ada di dalamnya harus relevan, handal, dan

bebas dari salah saji yang material. Oleh sebab itu, diperlukan jasa

penjaminan dari pihak ketiga yang independent untuk memberikan keyakinan

bahwa laporan keuangan yang disajikan pihak manajemen bebas dari salah

saji yang material yang menyesatkan sehingga dapat dipercaya dan

diandalkan sebagai dasar dalam pembuatan keputusan bisnis.

Jasa penjaminan yang umum digunakan untuk memperbaiki kualitas

merupakan suatu proses sistematik untuk memperoleh dan megevaluasi bukti

secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan

kejadian-kejadian ekonomi, dengan tujuan untuk menetapkan tingkat

kesesuaian antara pernyataan tersebut dengan kriteria yang ditetapkan

(Mardisar dan Sari, 2007). Kriteria tertentu yang umum digunakan adalah

prinsip akuntansi yang berlaku umum. Dari hasil pemeriksaan audit inilah,

kemudian auditor memberikan kesimpulan mengenai kewajaran laporamn

keuangan dan menyampaikan kesimpulan tersebut kepada para pemegang

kepentingan.

Berdasarkan penjelasan-penjelasan diatas dapat disimpulkan bahwa

pihak luar perusahaan lebih mengandalkan laporan keuangan auditan untuk

membuat keputusan-keputusan bisnis yang penting karena dianggap

memberikan penilaian yang objektif dan bebas dari adanya berbagai konflik

kepentingan (conflict of interest). Sedangkan auditor menarik sebuah

kesimpulan atas kewajaran laporan keuangan di dasarkan pada pekerjaan

audit yang telah dilakukannya. Judgement merupakan aktivitas pusat dalam

melaksanakan pekerjaan audit. Hal ini berarti ketetapan judgement yang

dihasilkan oleh auditor dalam menyelesaikan pekerjaan auditnya akan

memberikan pengaruh yang signifikan terhadap kesimpulan akhir yang akan

dihasilkannya sehingga secara tidak langsung juga akan mempengaruhi tepat

atau tidaknya keputusan yang akan diambil oleh pihak luar perusahaan.

Apabila Arthur Andersen sebagai Kantor Akuntan Publik yang sudah

terhadap citra profesi akuntan publik dimata masyarakat dan pihak-pihak

lainnya. Untuk itu Auditor senantiasa dipacu untuk bertindak dengan

kemampuan profesionalisme yang tinggi (Jamilah, dkk, 2007)

Menteri Keuangan Sri Mulyani Indrawati, sejak awal September 2009

hingga kini telah menetapkan pemberian sanksi pembekuan izin usaha

kepada delapan akuntan publik (AP) dan kantor akuntan publik (KAP).

Departemen Keuangan dalam pengumuman yang diterima di Jakarta, Sabtu,

menyebutkan, penetapan sanksi pembekuan izin usaha itu berdasar Peraturan

Menteri Keuangan No. 17/PMK.01/2008 tentang Jasa Akuntan Publik.

Salah satu dari Akuntan Publik (AP) yang terkena sanksi adalah Drs.

Hans Burhanuddin Makarao. Yang bersangkutan dikenakan sanksi

pembekuan selama tiga bulan karena belum sepenuhnya mematuhi Standar

Auditing (SA) - Standar Profesional Akuntan Publik (SPAP) dalam

pelaksanaan audit umum atas laporan keuangan PT. Samcon tahun buku

2008, yang dinilai berpotensi berpengaruh cukup signifikan terhadap Laporan

Auditor Independen. (www.antara.co.id)

Dalam melaksanakan tugas pemeriksaan, seorang auditor setidaknya

harus memperhatikan tujuh elemen, yaitu proses yang sistematis,

mengumpulkan dan mengevaluasi bukti secara objektif, asersi-asersi tentang

berbagai tindakan dan kejadian ekonomi, menentukan tingkat kesesuaian,

kriteria yang ditentukan, menyampaikan hasil-hasilnya, dan para pemakai

yang berkepentingan (Djaddang dan Parmono, 2002). Melalui ketujuh

akan digunakan untuk mendukung judgement yang diberikannya, dimana

bukti-bukti tersebut memberikan dasar-dasar yang rasional dalam

membentuk judgement.

Seorang auditor dalam proses audit memberikan opini dengan

judgement yang didasarkan pada kejadian masa lalu, sekarang dan akan

datang. Hogart (1992) dalam Jamilah dkk (2007) mengartikan judgement

sebagai proses kognitif yang merupakan perilaku pemilihan keputusan.

Judgement merupakan suatu proses yang terus menerus dalam perolehan

informasi, (termasuk umpan balik dari tindakan sebelumnya) pilihan untuk

bertindak atau tidak bertindak, dan penerimaan informasi lebih lanjut.

Cara pandang auditor dalam menanggapi informasi tersebut

berhubungan dengan tanggung jawab dan resiko audit yang akan dihadapi

oleh auditor sehubungan dengan judgement yang dibuatnya (Djaddang dan

Parmono, 2002). Temuan DeZoort dan Lord dalam Hartanto dan Kusuma

(2001) melihat adanya pengaruh tekanan atasan pada konsekuensi yang

memerlukan biaya, seperti halnya tuntutan hukum, hilangnya

profesionalisme, hilangnya kepercayaan publik dan kredibilitas sosial.

Kuantitas informasi yang akan diperoleh auditor dalam suatu

pekerjaan audit sangatlah kompleks. Banyaknya jumlah informasi yang harus

diproses dan tahapan pekerjaan yang harus dilakukan untuk menyelesaikan

sebuah pekerjaan mengindikasikan tingkat kompleksitas tugas yang sedang

dihadapi oleh auditor. Suatu judgement diperlukan untuk menyeleksi

informasi. Informasi tersebut agar dapat diproses lebih lanjut secara efektif

yang diduga juga berpengaruh terhadap audit judgement yang dihasilkan oleh

auditor. Faktor tersebut adalah keahlian audit. Untuk menyelesaikan sebuah

pekerjaan audit, auditor dituntut untuk memiliki keahlian (expertise), yang

terdiri dari unsur pengalaman dan pengetahuan. Libby (1995) dalam

Mayangsari (2003) mengatakan bahwa keahlian seseorang dapat diukur

dengan beberapa unsur yaitu antara lain kemampuan (ability), pengetahuan

(knowledge) dan pengalaman (experience)

Auditor harus memiliki baik pengetahuan yang bersifat umum

maupun yang khusus, yang meliputi pengetahuan area auditing, akuntansi,

dan karakteristik yang dimiliki oleh kliennya. Pengetahuan yang memadai

mengenai karakteristik yang dimiliki perusahaan akan mempengaruhi

pandangan auditor terhadap bukti atau informasi yang ditemukan.

Berdasarkan latar belakang yang telah diurikan di atas, maka penulis

tertarik untuk melakukan penelitian dengan judul “Pengaruh Tekanan Ketaatan, Kompleksitas tugas dan Keahlian Audit Terhadap Audit Judgment (Studi Empiris pada Kantor Akuntan Publik di Surabaya)”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan maka dapat

dirumuskan masalah yaitu :

1. Apakah tekanan ketaatan, kompleksitas tugas, dan keahlian audit

berpengaruh terhadap audit judgement ?.

2. Manakah dari variabel tekanan ketaatan, kompleksitas tugas, dan

Tujuan penelitian yang hendak dicapai dalam penyusunan penelitian

ini adalah:

1. Untuk mengetahui serta menganalisa secara empiris sejauh mana

pengaruh tekanan ketaatan, kompleksitas tugas dan keahlian audit

terhadap audit judgement

2. Untuk mengetahui dan menguji secara empiris manakah dari variabel

tekanan ketaatan, kompleksitas tugas dan keahlian audit yang

berpengaruh dominan terhadap audit judgement

1.4. Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan

dapat mengambil manfaat antara lain :

1. Bagi Kantor Akuntan Publik

Hasil penelitian ini diharapakan dapat memberikan kontribusi

kepada para pimpinan Kantor Akuntan Publik (KAP) agar lebih

memperhatikan faktor-faktor yang dapat mempengaruhi judgement yang

diambil auditor.

2. Bagi Peneliti

Hasil penelitian ini diharapakan dapat digunakan sebagai upaya

untuk mendapatkan pengalaman yang berharga dalam menulis karya

ilmiah dan memperluas wawasan dalam bidang auditing, sehingga dapat

diketahui masalah-masalah yang dihadapi oleh KAP yang berhubungan

Hasil penelitian ini diharapakan dapat digunakan sebagai

tambahan khasanah perpustakaan, bahan referensi dan bahan masukan

bagi penelitian lebih lanjut, yang berhubungan dengan masalah yang

8 2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan penelitin ini, telah dilakukan oleh

1. Mayangsari (2003)

Penelitian ini mengambil judul :

“Pengaruh Keahlian Audit Dan Independensi Terhadap Pendapat

Audit : Sebuah Kuasi Eksperimen“.

a. Perumusan Masalah

1) Apakah terdapat perbedaan pendapat auditor yang ahli dan

independent dengan auditor yang hanya memiliki satu

karakteristik atau auditor yang sama sekali tidak memiliki

kedua karakteristik tersebut ?

2) Apakah terdapat perbedaan jenis informasi yang digunakan

sebagai dasar pembuatan pendapat anatara auditor yang ahli dan

auditor tidak ahli ?

b. Hipotesis

1) Auditor yang memiliki keahlian auditor dan independen akan

memberikan pendapat tentang kelangsungan hidup perusahaan

yang cenderung benar dibandingkan auditor yang hanya

memliki salah satu karaktenstik atau sama sekali tidak memliki

2) Kualitas informasi yang diinginkan dipengaruhi oleh jenis

informasi auditor yang ahli lebih banyak mengingat jenis

informasi atypical sedangkan auditor yang tidak ahli lebih

banyak mengingat informasi typical

c. Kesimpulan

1) Pendapat auditor yang ahli dan independen berbeda dengan

auditor yang hanya memiliki salah satu karakter sama sekali

tidak mempunyai karakter tersebut.

2) Bahwa yang menyebabkan perbedaan pendapat adalah faktor

independensi. Auditor yang independen memberikan pendapat

yang lebih tepat dibandingkan auditor yang tidak independen.

3) Auditor yang ahli dan non ahli mempunyai perbedaan dalam

memberikan suatu pendapat jika mereka tidak mendapatkan

tekanan sosial maupun ekonomis dalam proses pemberian

pendapat. Namun, jika auditor ahli dan non ahli tersebut

mendapatkan tekanan sosial ataupun ekonomis dalam proses

pemberian pendapat, perbedaannya menjadi tidak signifikan.

4) Tidak berbeda secara statistikal signifikan antara pendapat

auditor ahli dan non ahli yang tidak independen

5) Adanya interaksi antara keahlian audit dengan jenis informasi

yang digunakan.

2. Jamilah, dkk (2007)

Penelitian ini mengambil judul :

“ Pengaruh Gender, Tekanan Ketaatan, Dan Kompleksitas Tugas

a. Perumusan Masalah

1) Bagaimana pengaruh gender terhadap Judgment yang diambil

untuk Auditor ?

2) Bagaiamana pengaruh tekun ketaatan terhadap Judgment yang

diambil untuk auditor ?

3) Bagaimana pengaruh kompleksitas tugas terhadap Judgment

yang diambil untuk auditor ?

b. Hipotesis

1) Gender berpengaruh terhadap gender antara auditor pria dan

auditor wanita terhadap pengambilan Judgment

2) Tekan ketaatan berpengaruh terhadap Judgment yang diambil

untuk auditor

3) Kompleksitas tugas berpengaruh terhadap Judgment yang

diambil untuk auditor

c. Kesimpulan

1) Tidak ada pengaruh perbedaan gender antara auditor pria dan

auditor wanita terhadap pengambilan Judgment

2) Dengan adanya tekanan ketaatan dari atasan maupun klien akan

cenderung membuat Judgment yang kurang tepat

3) Bahwa pada situasi tugas yang kompleks tidak mempengaruhi

auditor dalam pengambilan Judgment untuk menentukan

pendapat terhadap laporan hasil auditan.

3. Rapina (2007)

Penelitian ini mengambil judul :

“Pengaruh Kompleksitas Tugas Dan Pengalaman Terhadap

a. Perumusan masalah :

1) Apakah terdapat hubungan antara kompleksitas tugas dan

pengalaman ?

2) Apakah kompleksitas tugas dan pengalaman berpengaruh

terhadap ketaatan pada standar Auditing ?

b. Hipotesis

1) Terdapat hubungan antara kompleksitas tugas dan pengalaman

2) Kompleksitas tugas dan pengalaman berpengaruh terhadap

ketaatan pada standar auditing.

c. Kesimpulan

1) Terdapat hubungan antara kompleksitas tugas dan pengalaman

2) Kompleksitas tugas dan pengalaman akuntan publik secara

bersama-sama berpengaruh terhadap ketaatan standar auditing.

4. Setianingsih (2009)

Penelitian ini mengambil judul:

”Pangaruh Keahlian Audit, Independensi, dan Kompetensi

terhadap Opini Auditor”

a. Perumusan Masalah:

Apakah Keahlian Audit, Independensi, dan Kompetensi

mempunyai pengaruh terhadap Opini Auditor ?

b. Hipotesis

Diduga Keahlian Audit, Independensi, dan Kompetensi

berpengaruh terhadap Opini Auditor.

c. Kesimpulan

Terdapat pengaruh antara Keahlian Audit, Independensi, dan

2.2. Landasan Teori 2.2.1. Auditing

2.2.1.1. Definisi Auditing

Sebelum mempelajari auditing dan profesi akuntan public dengan

mendalam, sebaiknya kita perlu mengetahui definisi auditing terlebih

dahulu. Definisi auditing pada umumnya yang banyak digunakan adalah

definisi yang berasal dari American Accounting Association Commite on

Basic Auditing Concept (Guy, et.al. 2002:5) yang mengemukakan definisi

auditing sebagai suatu proses sistematis yang secara obyektif memperoleh

dan mengvaluasi bukti yang terkait mengenai tindakan atau kejadian

ekonomi untuk menilai tingkat kesesuaian antara pernyataan tersebut

dengan criteria yang ditetapkan serta mengkomunikasikan hasilnya

kepada pihak-pihak yang berkepentingan

Menurut Mulyadi (2002:9) definisi auditing secara umum adalah

suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara

objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian

ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara

penyataan-pernyataan tersebut dengan criteria yang telah ditetapkan, serta

penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Ditinjau dari sudut profesi akuntan public, auditing adalah

pemeriksaan (examination) secara objektif atas laporan keuangan suatu

perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah

laporan keuangan tersebut menyajikan secara wajar, dalam semua hal

yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi

Sedangkan Alvin A. Arens dan James K. Loebbecke (1997:1)

mendefinisikan auditing sebagai proses pengumpulan dan pengevaluasian

bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas

ekonomi yang dilakukan seorang yang kompeten dan independent untuk

dapat menentukan dan melaporkan kesesuaian informasi dimaksud

dengan kriteria-kriteria yang telah ditetapkan. Auditing seharusnya

dilakukan oleh seorang yang independent dan kompeten.

Dari beberapa definisi diatas, dapat disimpulkan bahwa auditing

adalah suatu proses yang sistematik untuk mendapatkan dan

mengevaluasi bukti-bukti mengenai tindakan dan kejadian ekonomi yang

bertujuan memberikan tingkat kesesuaian antara informasi dengan

criteria-kriteria yang telah ditetapkan.

Tujuan auditing menurut Standar Profesioana Akuntan Publik

(IAI, 2001:110) dinyatakan bahwa tujuan umum atas laporan keuangan

oleh auditor independent adalah menyatakan pendapat atas kewajaran

dalam semua hal yang material, posisi keuangan, hasil usaha, serta arus

kas sesuai prinsip akuntansi yang berterima umum.

2.2.1.2. Jenis-jenis Audit

Mulyadi (2002:30) menyebutkan tiga jenis Auditing yang umum

dilaksanankan. Ketiga jenis audit tersebut yaitu :

1. Audit atas Laporan Keuangan (Financial Audit)

Merupakan audit yang dilakukan oleh auditor independent

menyatakan pendapat mengenai kewajaran laporan keuangan

tersebut. Dalam audit laporan keuangan ini auditor independent

mengevaluasi kewajaran laporann keuangan yang disajikan oleh

manajemen secara keseluruhan dibandingkan dengan standar

akuntansi keuangan yang berlaku umum. Dalam pengertiannya

apakah laporan keuangan secara umum merupakan informasi yang

dapat diverifikasi lalu telah disajikan sesuai dengan criteria tertentu.

Umumnya kriteria yang dimaksud adalah standar akuntansi yang

berlaku umum seperti prinsip akutansi yang berterima umum. Hasil

audit atas laporan keuangan tersebut disajikan dalam bentuk tertulis

berupa laporan audit yang kemudian dibagikan kepada para pemakai

informasi keuangan.

2. Audit Kepatuhan (Compliance Audit)

Merupakan audit yang tujuannya untuk menentukan apakah

yang diaudit sesuai dengan kondisi sebenarnya. Hasil audit kepatuhan

umumnya dilaporkan kepada pihak yang berwenang membuat

kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional/Manajemen (Operasional Audit)

Merupakan pemeriksaan atas semua atau sebagian prosedur

dan metode operasional suatu organisasi untuk menilai efisiensi,

efektifitas, dan ekonomisasinya. Audit operasional dapat menjadi alat

manajemen yang efektif dan efisien untuk meningkatkan kinerja

perusahaan. Hasil dari audit operasional berupa

rekomendasi-rekomendasi perbaikan bagi manajemen sehingga audit jenis ini lebih

2.2.1.3. Jenis-jenis Auditor

Alvin A. Arens dan James K. Loebbecke (1997:6), menyebutkan

empat jenis auditor yang paling umum dikenal, yaitu: akuntan publik,

auditor pemerintah, auditor pajak, dan auditor intern.

Berikut ini adalah penjelasan mengenai jenis auditor tersebut :

1. Akuntan Publik Terdaftar

Auditor ekstern / independent bekerja untuk kantor akuntan

publik yang statusnya diluar struktur perusahaan yang mereka audit.

Umumnya auditor ekstern menghasilkan laporan atas financial audit

yang dibuat oleh kliennya. Audit tersebut ditujukan untuk memenuhi

kebutuhan para pemakai informasi keuangan seperti : Kreditur,

investor, calon kreditur, calon investor dan instasi pemerintah.

2. Auditor Intern

Auditor intern bekerja untuk perusahaan yang mereka audit

dimana tugas pokoknya adalah menentukan apakah kebijakan dan

prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi,

menentukan baik tidaknya penjagaan terhadap kekayaan organisasi.

3. Auditor Pajak

Auditor pajak bertugas melakukan pemeriksaan ketaatan

wajib pajak yang diaudit terhadap undang-undang perpajakan yang

berlaku.

4. Auditor Pemerintah

Tugas auditor pemerintah adalah menilai kewajaran informasi

audit juga dilakukan untuk menilai efisiensi, efektifitas dan

ekonomisasi operasi program dan penggunaan barang milik

pemerintah. Dan sering juga audit atas ketaatan pada peraturan yang

dikeluarkan pemerintah. Audit yang dilaksanakan oleh pemerintahan

dapat dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) atau

Badan Pemeriksa Keuangan dan Pembangunan (BPKP).

2.2.1.4. Tahap-tahap Pelaksanaan Audit

Menurut Mulyadi (2002:121) tahap audit atas laporan keuangan

meliputi :

1. Penerimaan Perikatan Audit

Langkah awal pekerjaan audit atas laporan keuangan berupa

pengambilan keputusan untuk menerima atau menolak penugasan

audit dari klien.

Ada 6 (Enam) langkah yang perlu ditempuh oleh auditor

didalam mempertimbangkan penerimaan penugasan audit dari calon

kliennya, yaitu :

1) Mengevaluasi intergritas manajemen

2) Mengidentifikasi keadaan khusus dan resiko luar biasa

3) Menilai kompetensi untuk melakukan audit

4) Menilai independensi

5) Menentukan kemampuan untuk menggunakan kemahiran

profesionalnya dengan kecermatan dan keseksamaan.

2. Perencanaan Audit

Setelah menerima penugasan audit dari klien, langkah

berikutnya adalah perencanaan audit. Ada 7 (tujuh) tahap yang harus

ditempuh yaitu :

1) Memahami bisnis dan industri klien

2) Melaksanakan prosedur analitik

3) Mempertimmangkan tingkat materialitas awal

4) Mempertimbangkan risiko bawaan

5) Mempertimbangkan berbagai faktor yang berpengaruh terhadap

saldo awal, jika perikatan dengan klien berupa audit tahun

pertama

6) Mengembangkan strategi audit awal terhadap asersi signifikan

7) Memahami pengendalian intern klien

3. Pelaksanaan Pengujian Audit

Tahap ini disebut juga dengan pekerjaan lapangan yang tujuan

utamanya adalah untuk memperoleh bukti audit tentang efektivitas

struktur pengendalian intern klien dan kewajaran laporan keuangan

klien. Secara garis besar pengujian audit dapat dibagi menjadi 3

(tiga), yaitu :

1) Pengujian analitis (analytical Tests)

2) Pengujian Pengendalian (test of control)

3) Pengujian substantive (substantive test)

4. Pelaporan Audit

Langkah akhir dari suatu proses pemeriksaan auditro adalah

laporan keuangan auditan (audited financial statement), penjelasan

laporan keuangan (notes to financial statement) dan pernyataan

pendapat auditor.

2.2.1.5. Standar Auditing

Standar auditing menurut Standar Profesional Akuntan Publik

(IAI, 2001: 150.2) yang telah ditetapkan dan disahkan oleh Ikatan

Akuntan Indonesia sebagai berikut :

1. Standar Umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis sebagai auditor

b. Dalam semua hal yang berhubungan dengan penugasan,

independensi dalam sikap mental harus dipertahankan oleh

auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat

dan seksama

2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

b. Pemahaman yang memadai atas struktur pengendalian intern

harus diperoleh untuk merencanakan audit dan menentukan sifat,

saat, dan lingkup pengujian yang akan dilakukan

c. Bahan bukti kompeten yang cukup harus diperoleh melalui

inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi

sebagai dasar yang memadai untuk menyatakan pendapat atas

3. Standar Pelaporan

a. Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi berterima umum

b. Laporan audit harus menunjukkan keadaan yang didalamnya

prinsip akuntansi tidak secara konsisten diterapkan dalam

penyusunan laporan keuangan periode berjalan dalam

hubungannya dengan prinsip akuntansi yang diterapkan dalam

periode sebelumnya.

c. Pengungkapan informative dalam laporan keuangan harus

dipandang memadai kecuali dinyatakan lain dalam laporan audit

d. Laporan audit harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi

bahwa pernyataan demikian tidak dapat diberikan, jika pendapat

secara keseluruhan tidak dapat diberikan maka alasannya harus

dinyatakan. Dalam semua hal yang nama auditor dikaitkan

dengan laporan keuangan, laporan auditor harus memuat petunjuk

yangjelas mengenai sifat pekerjaan auditor, jika ada dan tingkat

tanggung jawab yang dipikulnya.

2.2.1.6. Standar Profesional Akuntan Publik

Ada 5 (lima) macam standar profesional yang diterbitkan oleh

Dewan Standar Profesional Akuntan Publik sebagai aturan mutu

pekerjaan akuntan publik (Mulyadi, 2002: 35), yaitu :

1. Standar Auditing

Merupakan pedoman audit atas laporan keuangan historis

Satandar Auditing (PSA). PSA berisi ketentuan-ketentuan dan

panduan utama yang harus diikuti oleh akuntan publik dalam

melaksanakan perikatan audit.

2. Standar Atestasi

Memberikan kerangka untuk fungsi atestasi bagi jasa akuntan

publik yang mencakup tingkat keyakinan tertinggi yang lebih rendah

dalam jasa non audit. Standar atestasi terdiri dari 11 standar dan

dirinci dalam bentuk Pernyataan Standar Atestasi (PSAT).

3. Standar Jasa Akuntansi dan Review

Standar ini memberikan kerangka fungsi non atestasi bagi jasa

akuntan publik yang mencakup jasa akuntansi dan review. Standar ini

dirinci dalam bentuk Pernyataan Standar Jasa Akuntansi dan Review

(PSAR).

4. Standar Jasa Konsultasi

Memberikan panduan bagi akuntan publik dalam penyediaan

jasa konsultasi bagi masyarakat. Jasa konsultasi pada hakikatnya

berbeda dari jasa atestasi akuntan publik terhadap asersi pihak ketiga.

Dalam jasa atestasi, para praktisi menyajikan suatu kesimpulan

mengenai keandalan suatu asersi tertulis yang menjadi tanggung

jawab pihak lain, yaitu pembuat asersi (asseres). Dalam jasa

konsultasi, para praktisi menyajikan temuan, kesimpulan dan

rekomendasi. Umumnya pekerjaan jasa konsultasi dilaksanakan untuk

kepentingan klien.

5. Standar Pengendalian Mutu

Memberikan panduan bagi kantor akuntan publik di dalam

kantornya dengan mematuhi berbagai standar yang diterbitkan oleh

Dewan Standar Profesional akuntan Publik dan Aturan Etika

Kopartemen akuntan Publik yang diterbitkan oleh Kompartemen

akuntan Publik, Ikatan Akuntan Indonesia.

2.2.2. Audit Judgement

2.2.2.1. Konsep Audit Judgement

Dalam menghadapi suatu ketidakpastian, auditor dituntut untuk

bisa membuat suatu asumsi yang bisa digunakan untuk membuat suatu

judgement dan mengevaluasi judgement tersebut (Djaddang dan

Parmono, 2002). Dalam Jamilah dkk. (2007) mengartikan judgement

sebagai proses yang terus menerus dalam perolehan informasi, pilihan

untuk bertindak atau tidak bertindak, dan penerimaan informasi lebih

lanjut. Proses judgement tergantung pada kedatangan informasi sebagai

suatu proses yang berkembang.

Judgement seringkali sulit dibedakan dengan keputusan

(decision). Menurut Bonner (1999), istilah judgement mengacu pada

pembentukan suatu gagasan, pendapat, atau memperkirakan suatu objek,

peristiwa, status atau tipe lain dari suatu fenomena. Judgement cenderung

untuk mengambil format ramalan tentang masa depan atau evaluasi

mengenai kondisi saat ini. Lebih lanjut menurut Bonner (1999), untuk

istilah keputusan mengacu pada menyusun, memperbaiki pikiran

seseorang tentang isu yang ada mengambil suatu tindakan.

Pada umumnya, keputusan mengikuti judgement dan melibatkan

alternatif-alternatif tersebut. Pilihan dapat mempengaruhi oleh

faktor-faktor seperti resiko dan uang. Dengan kata lain, judgement

mencerminkan kepercayaan seseorang, sedangkan keputusan

mencerminkan kedua-duanya, yaitu kepercayaan dan pilihan.

Dalam melaksanakan pekerjaan audit, seorang auditor harus

mengumpulkan serta mngevaluasi bukti-bukti yang digunakan untuk

mendukung judgement yang diberikan (Djaddang dan Parmono, 2002).

Judgement-judgement tersebut kemudian digunakan dalam rangka untuk

menghasilkan opini akhir mengenai kewajaran laporan keuangan suatu

perusahaan yang akan dikeluarkan oleh auditor.

Sedangkan dari perspektif teknis, Mock et al. (1989) berpendapat

bahwa pada dasarnya terdapat tiga area utama dalam audit judgement,

yaitu philosophical, statistical, dan menthodological. Isu yang filosofis

melibatkan pertanyaan tentang introspeksi data dan sifat alami dari data

yang digunakan. Pertimbangan statistic meliputi berbagai masalah yang

berhubungan dengan pengukuran, sampling, desain dan kesimpulan yang

bersifat eksperimental. Yang terakhir, yaitu aspek metodologi

menekankan pada pengaruh yang ditimbulkan dari metode yang

digunakan dalam judgement process dan konsekuensinya pada nilai dari

hasil yang diperoleh.

Dari berbagai konsep diatas dapat disimpulkan bahwa audit

judgement memainkan peranan yang sangat penting dalam sebuah

pekerjaan audit. Hal ini karena proses audit yang berawal dari keputusan

penerimaan klien hingga pada penerbitan laporan audit membutuhkan

berbagai judgement profesional dari auditor, dimana judgement tersebut

2.2.2.2. Judgement Auditor mengenai Tingkat Materialitas

Konsep materialitas mangekui bahwa beberapa hal, baik secara

individual atau keseluruhan adalah penting bagi kewajaran penyajian

laporan keuangan sesuai dengan prinsip akutansi yang berlaku UMUM DI

Indonesia, sedangkan beberapa hal lainnya adalah tidak penting (IAI,

2001: 312). Materialitas memberikan suatu pertimbangan penting dalam

menentukan jenis laporan audit mana yang tepat untuk diterbitkan dalam

suatu kondisi tertentu (Arens dkk., 2004:79).

Financial Accounting Standart Board (FASB) dalam Jusup

(2001:211) mendefinisikan materialitas sebagai: ”Besarnya suatu

penghilangan atau salah saji informasi akuntansi yang dipandang dari

keadaan-keadaan yang melingkupinya, memungkinkan pertimbangan

yang dilakukan oleh orang yang mengandalkan pada informasi menjadi

berubah atau dipengaruhi oleh penghilangan atau salah saji tersebut”.

Definisi diatas mengharuskan auditor untuk mempertimbangkan (1)

keadaan-keadaan yang berhubungan dengan satuan usaha (perusahaan

klien), dan (2) informasi yang diperlukan oleh mereka yang akan

mengandalkan pada laporan kauangan yang telah diaudit.

Dalam konsepnya, tingkat materialitas berpengaruh langsung

terhadap jenis opini yang diterbitkan (Arens dkk., 2004:81). Pada

berbagai tingkat materialitas tertentu yang diikuti dengan pengaruh yang

dapat ditimbulkannya terhadap keputusan yang dihasilkan oleh pengguna

laporan keuangan, jenis opini audit yang dikeluarkan auditor akan sangat

cukup sulit untuk memutuskan beberapa materialitas sebenarnya dalam

suatu situasi tertentu. Dalam SPAP SA Seksi 312 disebutkan bahwa

pertimbangan auditor mengenai materialitas merupakan pertimbangan

profesional dan dipengaruhi oleh persepsi auditor atas kebutuhan orang

yang memiliki pengetahuan yang memadai dan yang akan meletakkan

kepercayaan terhadap laporan keuangan.

Berikut ini merupakan gambaran dari Hubungan antara

Materialitas dan Jenis opini, yang dapat dilihat pada tabel 2.1, yaitu

sebagai berikut :

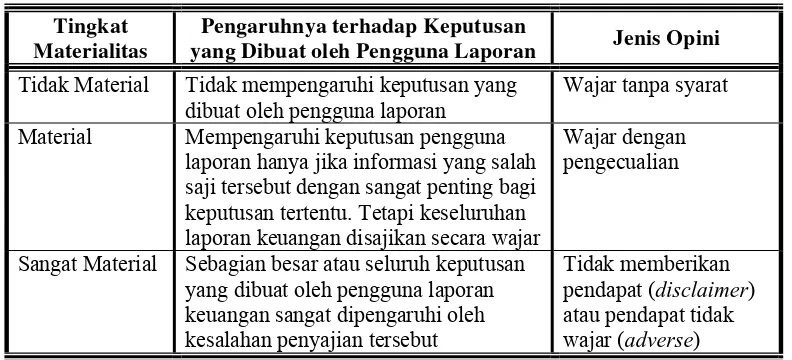

Tabel 2.1.Hubungan antara Materialitas dan Jenis Opini Tingkat

Materialitas

Pengaruhnya terhadap Keputusan

yang Dibuat oleh Pengguna Laporan Jenis Opini

Tidak Material Tidak mempengaruhi keputusan yang dibuat oleh pengguna laporan

Wajar tanpa syarat Material Mempengaruhi keputusan pengguna

laporan hanya jika informasi yang salah saji tersebut dengan sangat penting bagi keputusan tertentu. Tetapi keseluruhan laporan keuangan disajikan secara wajar

Wajar dengan pengecualian

Sangat Material Sebagian besar atau seluruh keputusan yang dibuat oleh pengguna laporan keuangan sangat dipengaruhi oleh kesalahan penyajian tersebut

Tidak memberikan pendapat (disclaimer) atau pendapat tidak wajar (adverse) Sumber : Arens dkk. (2004)

Pertimbangan yang digunakan mengenai materialitas yang

digunakan oleh auditor dihubungkan dengan keadaan sekitarnya dan

mencakup pertimbangan kuantitatif maupun kualitatif (IAI, 2001 : 312).

Dalam merencanakan suatu audit, auditor harus mempertimbangkan

materialitas pada dua tingkatan, yaitu tingkat laporan keuangan dan

tingkat saldo rekening. Idealnya, menentukan pada awal audit jumlah

Penetapan ini tidak harus dikuantifikasikan, namun biasanya demikian

(Djaddang dan Parmono, 2002). Hal di atas pada umumnya disebut

pertimbangan awal mengenai materialitas karena menggunakan unsur

judgement profesional dan masih dapat berubah jika sepanjang audit yang

akan dilakukan ditemukan perkembangan baru (Arens dan Loebbecke,

1996 dalam Djaddang dan Parmono, 2002)

.

2.2.2.3. Judgement Auditor Mengenai Tingkat Resiko Audit

Dalam melaksanakan tugas audit, seorang auditor dihadapkan

pada resiko audit yang dihadapinya sehubungan dengan judgement yang

ditetapkannya (Djaddang dan Parmono, 2002). Dalam merencanakan

audit, auditor harus menggunakan pertimbangannya dalam menentukan

tingkat resiko audit yang cukup rendah dan pertimbangan awal mengenai

tingkat materialitas dengan suatu cara yang diharapkan, dalam

keterbatasan bawaan dalam proses audit, dapat memberikan bukti audit

yang cukup untuk mencapai keyakinan memadai bahwa laporan keuangan

bebas dari salah saji material (IAI, 2001 : 312). Judgement auditor

mengenai resiko audit dan materialitas bersama dengan hal-hal lain,

diperlukan dalam menentukan sifat, saat, dan lingkup produser audit serta

dalam mengevaluasi hasil prosedur tersebut.

Risiko audit terdiri dari resiko bawaan (inherent risk), risiko

pengendalian (control risk), dan risiko deteksi (detection risk). Cara yang

digunakan oleh auditor untuk mempertimbangkan komponen tersebut dan

pada pendekatan audit yang dilakukannya. Pada saat auditor menetapkan

risiko bawaan untuk suatu asersi yang berkaitan dengan saldo akun atau

golongan transaksi, ia mengevaluasi berbagai faktor yang memerlukan

judgement profesional. Dalam melakukan hal tersebut, auditor tidak

hanya mempertimbangkan faktor yang secara khusus berhubungan

dengan saldo akun atau golongan transaksi tersebut, tetapi juga

faktor-faktor lain yang terdapat dalam laporan keuangan keseluruhan, yang dapat

mempengaruhi resiko bawaan yang berhubungan dengan saldo akun atau

golongan transaksi itu (IAI, 2001 : 312).

Auditor juga menggunakan judgement profesional dalam

menetapkan resiko pengendalian untuk suatu asersi yang berhubungan

dengan suatu saldo akun atau golongan transaksi. Penetapan risiko

pengendalian didasarkan atas cukup atau tindaknya bukti audit yang

mendukung efektifitas pengendalian dalam mencegah dan mendeteksi

salah saji asersi dalam laporan keuangan (IAI, 2001 : 312). Lebih lanjut,

dalam SPAP (2001) disebutkan bahwa khusus mengenai risiko

pengendalian, auditor harus memahami pengendalian intern dan

melaksanakan pengujian pengendalian yang sesuai. Namun diperlukan

judgement profesional untuk menafsirkan, menerapkan, atau memperluas

alat serupa yang berlaku umum tersebut agar sesuai dengan keadaan.

2.2.2.4. Judgement Auditor mengenai Keputusan Going Concern

Kegagalan dalam mendeteksi kemungkinan ketidakmampuan

menimbulkan social cost yang besar bagi auditor karena tingkat

kepercayaan manyarakat menjadi menurun. Statement of audit standars

(SAS) No. 59 yang dikeluarkan oleh American Institute of Certified

public accountans (1998), merupakan pernyataan dari badan regulasi

audit untuk merespon keputusan going concern (Yusnitasari dan

Setiawan, 2003).

SAS 59 menuntut auditor harus mempeertimbangakan apakah

terdapat keraguan yang substansial pada kemampuan entitas terus

berlanjut sebagai usaha yang going concern untuk periode waktu yang

layak pada setiap penugasan audit. Disebutkan oleh Tan (2002) dalam

Yusnitasari dan Setiawan (2003), secara umum SAS 59 membahas

tentang going concern, akan tetapi memberikan definisi operasional going

concern. Sedangkan keputusan going concern merupakan hal yang sulit,

sehingga keputusan ini harus diambil oleh auditor yang memiliki keahlian

yang memadai. Atau dengan kata lain keputusan auditor mengenai going

concern membutuhkan judgement auditor yang berpengalaman

(Yusnitasari dan Setiawan, 2003).

Auditor yang ahli diharapkan juga mempunyai pengetahuan bisnis

yang baik dan profesionalisme sehingga mampu membuat judgement

yang baik pada saat melakukan evaluasi terhadap kondisi going concern.

SAS 59 menuntut auditor untuk memperhatikan rencana, strategi, dan

kemampuan manajemen klien untuk mengatasi kesulitan keuangan dan

bisnis. Auditor juga harus menilai keadaan dan kejadian lain dalam

juga harus menilai keadaan dan kejadian lain dalam organisasi klien, dan

juga berkaitan dengan perusahaan, perusahaan lain dalam sektor industri

yang sama dan keadaan ekonomi secara umum. Auditor harus memonitor

semua. Kejadian yang mempengaruhi keadaan keuangan klien, bahkan

sebelum terdapat tingkat kesulitan yang signifikan pada keuangan klien.

Auditor harus memperhatikan semua faktor yang terkait dengan

entitas pada saat akan mengambil keputusan tentang going concern.

Evaluasi kritis ini penting untuk memungkinkan auditor membuat

penilaian yang akurat tentang kemampuan klien mempertahankan

operasinya, sehingga memungkinkan pelaporan yang lebih akurat dan

tepat waktu terhadap komunitas hidup klien. Jika auditor mempunyai

kesimpulan terdapat keraguan yang substansial tentang kelangsungan

hidup suatu entitas, SAS 59 meminta auditor untuk mempertimbangkan

pengaruhnya terhadap laporan keuangan dan apakah pengungkapan

tentang going concern tersebut sudah mencukupi (Yusnitasari dan

Setiawan, 2003).

2.2.3. Tekanan Ketaatan

2.2.3.1. Konsep Tekanan Ketaatan

Akuntan secara terus menerus berhadapan dengan dilemma etika

yang melibatkan pilihan antara nilai-nilai yang bertentangan. Dalam

keadaan ini, klien dapat mempengaruhi proses pemeriksaan yang

dilakukan oleh auditor (Jamilah dkk., 2007). Klien dapat menekan auditor

auditor akan berbeda dalam situasi konflik karena memenuhi tuntutan

klien berarti melanggar standar (Jamilah dkk.,2007). Namun dengan tidak

memenuhi tuntutan klien, auditor mungkin mendapatkan sanksi dari klien

berupa kemungkinan penghentian penugasan. Karena judgement

profesional berlandaskan pada nilai dan keyakinan individu, kesadaran

moral memainkan peran penting dalam pengambilan keputusan akhir.

Dalam melakukan pemeriksaan, akuntan sering berhadapan

dengan keputusan hasilnya tidak cukup oleh kode etik maupun oleh

standar akuntansi yang diterima umum. Pertimbangan akuntan

profesional dapat dirusak oleh konflik kepentingan. Terdapat dua macam

konflik kepentingan, yaitu real conflict dan latent conflict (Jamilah, dkk

2007). Real conflict adalah konflik yang memiliki pengaruh pada masalah

judgement yang ada, sedangkan latent conflict adalah konflik yang

mempengaruhi judgement dimasa mendatang. Contoh konfik yang kedua

dapat terjadi pada auditor yang penghasilannya didominasi oleh suatu

klien yang besar.

2.2.3.2. Pengaruh Tekanan Ketaatan Terhadap Audit Judgement

Teori ketaatan menyatakan bahwa individu yang memiliki

kekuasaan merupakan suatu sumber yang dapat mempengaruhi perilaku

orang lain dengan perintah yang diberikannya. Hal ini disebabkan oleh

keberadaan kekuasaan atau otoritas yang merupakan bentuk legitimate

power. Perubahan perilaku ini terjadi karena bawahan tersebut merasa

menjadi agen dari sumber kekuasaan, dan dirinya terlepas dari tanggung

Wahn (1993) dalam Hartanto dan Kusuma (2001) menyatakan

bahwa perilaku tidak etis dapat diakibatkan oleh struktur birokratis yang

menempatkan karyawan mendapat tekanan untuk melakukan tindakan

menyimpang dari standar etika. Struktur organisasi dari sebagian besar

KAP menciptakan suatu lingkungan yang membuat tekanan auditor.

Keputusan audit dibuat oleh anggota tim audit yang terstruktur secara

hierarki (Bamber, 1993 dalam Hartanto dan Kusuma, 2001).

Kenaikan peringkat pada suatu perusahaan dapat membawa

perubahan dalam peran organisasi dan potensial untuk mengubah

perspektif etika. Hubungan negatif terjadi antara tingkat perkembangan

moral dan kedudukan karyawan dalam perusahaan. Secara spesifik,

kapasitas perkembangan etika secara relatif, tinggi pada tingkat staf dan

rendah pada tingkat manajer dan partner (Pnemon, 1990) dalam Hartanto

dan Kusuma, 2001).

Diantara tekanan yang biasa dihadapi oleh akutan adalah suatu

lingkungan ”up or out” yang merupakan esensi dari birokrasi akutansi

(McNair (1991) dalam Hartanto dan Kusuma, 2001). Lingkungan ”up or

out” dalam kantor akuntan publik dan perbedaan dalam fokus profesional

dan peran menimbulkan pertanyaan apakah auditor akan mentaati

perintah atasan yang tidak sesuai dengan standar profesional dalam kantor

akuntan (Hartanto dan Kusuma, 2001). Potensi konflik timbul ketika

usaha auditor untuk melakukan tanggung jawab profesional berbenturan

dengan keinginan untuk mengikuti perintah atasan.

Ponemon (1992) dan Sweeney (1995) dalam Hartanto dan

moral auditor akan berubah seiring dengan perubahan posisi atau

kedudukannya dalam kantor akuntan publik. Semakin tinggi posisi

seorang auditor dalam kantor akuntan publik, maka auditor tersebut

cenderung memiliki tingkat pertimbangan moral semakin rendah.

Berikut ini merupakan Hubungan tingkatan dan tanggungjawab

Staf dalam KAP, yang dapat dilihat pada tabel 2.2, yaitu sebagai berikut

Tabel 2.2. Tingkatan dan Tanggung Jawab Staf dalam KAP

Level Staf Rata-rata

Pengalaman Jenis Tanggung Jawab

Auditor Pemula 0 – 2 tahun Melaksanakan sebagian besar detai-detail pekerjaan audit

Senior atau Auditor yang Memimpin Audit

2 – 5 tahun Mengkoordinasi dan bertanggung jawab atas audit di lapangan, termasuk mengawasi dan mereview pekerjaan auditor pemula

Manajer 5 – 10 tahun Membantu auditor yang memimpin audit dalam merencanakan dan mengelola audit, mereview pekerjaan auditor penanggung jawab, serta menjaga hubungan dengan klien. Manajer dapat bertanggung jawab atas lebih dari satu perikatan pada saat yang bersamaan.

Rekan Lebih dari

10 tahun

Mereview keseluruhan pekerjaan audit dan terlibat dalam pembuatan keputusan audit yang penting. Rekan adalah pemilik perusahaan dan oleh sebab itu ia memiliki tanggung jawab mutlak dalam penyelenggaraan audit dan dalam melayani kliennya.

Sumber : Arens, dkk., (2004:41)

Penelitian DeZoort dan Lord (1994) dalam Hartanto dan Kusuma

(2001) memberikan indikasi tentang adanya kerentanan auditor pemula

terhadap tekanan ketaatan. Auditor pemula yang menerima perintah untuk

melakukan perilaku yang menyimpang dari audit maupun patner audit

mempunyai kemungkinan yang lebih besar untk melakukan pelanggaran

norma atau standar professional bila dibandingkan dengan auditor pemula

juga ditemukan kemungkinan adanya pengaruh yang lebih besar dari

tekanan yang dilakukan oleh patner audit pada judgement daripada yang

datang dari manajer audit.

2.2.4. Kompleksitas Tugas

2.2.4.1. Konsep Kompleksitas Tugas

Kompleksitas berasal dari kata complex yang berarti terdiri dari

bagian-bagian yang banyak yang terkait satu sama lain dengan struktur

yang tidak sederhana (Rapina, 2007). Kompleksitas tugas adalah bentuk

dari banyaknya tindakan berbeda yang harus menjalankan dan banyaknya

tanda atau isyarat yang harus diproses (Permadi, 2007). Gupta, Umanath,

dan Dirsmith (1999) dalam Rapina (2007) mendefinisikan kompleksitas

tugas mengacu pada teknologi tugas Perrow. Teknologi tugas

digambarkan dalam dua dimensi yaitu ketidakpastian dan interdependensi

tugas.

Ketidakpastian tugas terdiri dari atas dua komponen yaitu

variabilitas tugas dan kesulitan tugas. Variabilitas tugas mengacu pada

tingkat dimana anggota-anggota tim merasa tugas-tugas mereka menjadi

familiar atau tidak familiar, similar atau tidak similar dengan tugas lain,

rutin atau tidak rutin, sering atau tidak sering. Kesulitan tugas mengacu

pada kompleksitas dan kemampuan untuk dianalisis dan tingkat dimana

prosedur operasi standar telah dikembangkan.

Secara umum, dapat disimpulkan bahwa kompleksitas tugas

jumlah dari tugas yang harus diperhatikan atau proses pemikiran yang

diperlukan. Selain itu, kekomplekan tugas juga mempunyai persamaan

dengan struktur tugas yang berkaitan dengan tingkat dari spesifikasi yang

harus dilakukan dalam tugas.

Kekompleksitas tugas penting untuk dipertimbangkan karena

auditor tidak terhindar dari tugas-tugas dengan tingkat kompleksitas yang

berbeda-beda. Penting bagi auditor untuk mengetahui cara memastikan

bahwa tugas-tugas tersebut dapat dilaksanakan secara memuaskan

(Rapina, 2007).

Menurut Bonner (1994) dalam Rapina (2007) terdapat tiga alasan

mengapa kompleksitas tugas perlu diperiksa pada situasi audit, yakni

sebagai berikut :

1. Kompleksitas tidak mungkin berpengaruh secara signifikan terhadap

kinerja auditor

2. Bantuan keputusan dan teknik pelatihan saat ini mungkin diperbaiki

jika peneliti memahami tugas audit yang berbeda-beda

3. Memahami kompleksitas tugas membantu manajemen KAP

menemukan kesesuaian antara tugas audit dengan staf audit.

2.2.4.2. Aspek Kompleksitas Tugas

Menurut Bonner (1994) dalam Rapina (2007) kekompleksan tugas

terdiri dari atas dua aspek yaitu kesulitan tugas dan struktur tugas

kesulitan tugas berhubungan dengan jumlah informasi tentang tugas

(information clarity). Sedangkan Wood (1988) dalam Madisar dan Sari

(2007) menyatakan bahwa kompleksitas tugas dapat dilihat dalam dua

aspek, yaitu :

1. Kompleksitas Komponen

Kompleksitas komponen mengacu pada jumlah informasi

yang harus diproses dan tahapan pekerjaan yang harus dilakukan

untuk menyelesaikan sebuah pekerjaan. Sebuah pekerjaan dianggap

semakin rumit jika informasi yang harus diproses dan tahap-tahap

yang harus dilakukan semakin banyak.

2. Kompleksitas Koordinatif

Kompleksitas koordinatif mengacu pada jumlah koordinasi

(hubungan antara satu bagian dengan bagian lain) yang dibutuhkan

untuk menyelesaikan sebuah pekerjaan. Sebuah pekerjaan dianggap

semakin rumit ketika pekerjaan tersebut memiliki keterkaitan dengan

pekerjaan-pekerjaan yang lainnya atau pekerjaan yang akan

dilaksanakan tersebut terkait dengan pekerjaan sebelum dan

sesudahnya.

2.2.4.3. Klasifikasi Tugas Berdasarkan Tingkat Kompleksitasnya

Berdasarkan tingkat kompleksitasnya, tugas dapat diklasifikasikan

menjadi tugas yang kurang kompleks dan tugas yang sangat kompleks

(Rapina, 2007). Tugas yang kurang kompleks memiliki ciri-ciri :

1. Lebih sedikit bukti informasi

3. Kekonsistenan yang tinggi secara relatif antara bukti harapan dan

keputusan aktual

4. Tingkat ambiguity yang relatif rendah dalam konteks keputusan dan

hasil keputusan potensial yang sedikit

Sedangkan tugas yang sangat kompleks memiliki ciri-ciri sebagai

berikut :

1. Lebih banyak bukti informasi

2. Sejumlah besar bukti tidak konsisten dengan kejadian yang sedang

diprediksi

3. Mengandung tingkat ambiguity yang relatif tinggi dan hasil keputusan

potensial yang banyak

Tugas yang kurang kompleks merupakan tugas yang berhubungan

dengan pengujian pengendalian, pengujian substantif serta mendata

kesalahan pencatatan laporan keuangan (listing financial statement

errors) (Mardisar dan Sari, 2007). Sedangkan contoh tugas dengan

kompleksitas tinggi adalah tugas analisis rasio keuangan. Tugas ini

membutuhkan sejumlah bukti input yang akan diproses, koordinasi

kompleksitas dan backward/forward reasioning untuk mengidentifikasi

hubungan dan interpendensi anatr rasio dan antara setiap rasio dengan

error laporan keuangan (Rapina, 2007).

Kompleksitas tugas audit bervariasi antara tipe account balance,

ukuran balance, dan jumlah bukti yang tercakup dalam kumpulan data

termasuk kekonsistenan bukti tersebut (Rapina, 2007). Bonner (1994)

tahap yaitu input, pemrosesan, dan output. Pada tahap input dan

pemrosesan, kompleksitas tugas meningkat sejalan dengan peningkatan

sejumlah bukti.

2.2.4.4. Pengaruh Kompleksitas Tugas terhadap Audit Judgement

Dalam audit, kualitas hasil kerja auditor adalah hal yang sangat

penting. Hal ini karena auditor menarik sebuah kesimpulan audit

berdasarkan pekerjaan audit yang telah dilakukan sehingga berkualitas

atau tidaknya hasil audit akan mempengaruhi kesimpulan akhir auditor.

Salah satu faktor yang dapat mempengaruhi kualitas kerja seseorang

adalah tingkat kerumitan pekerjaan yang dihadapi (Mardisar dan Sari,

2007). Djaddang dan Parmono (2002) menyebutkan bahwa kompleksitas

tugas yang dihadapi oleh auditor akan menambah pengetahuan dan

pengalamannya.

Menurut Libby dan Lipe (1992) dan Kennedy (1993) dalam

Mardisar dan Sari (2007), kompleksitas kerja dapat dijadikan sebagai alat

dalam meningkatkan kualitas hasil pekerjaan. Dalam arti kata untuk

tingkat kerumitan pekerjaan tertentu dapat mempengaruhi usaha yang

dicurahkan oleh auditor. Cloyd (1997) dalam Mardisar dan Sari (2007)

mengungkapkan bahwa usaha dapat mempengaruhi kualitas hasil kerja

pada auditor yang menangani masalah perpajakan.

Hal ini sejalan dengan pendapat Tan dan Kao (1999), Sanusi dan

Iskandar (2007), Bonner dan Spilker (2002) dalam Mardisar dan Sari

pekerjaan dipengaruhi oleh tingkat kompleksitas yang dihadapi. Dalam

penelitiannya, Sanusi dan Iskandar (2007) menyimpulkan bahwa untuk

kompleksitas pekerjaan yang rendah, tingkat usaha yang tinggi dapat

meningkatkan kualitas kerja, tetapi untuk pekerjaan dengan tingkat

kompleksitas yang lebih tinggi, usaha yang tinggi tidak dapat

meningkatkan kualitas hasil kerja.

2.2.5. Keahlian Audit

2.2.5.1. Pengertian Keahlian Audit

Definisi keahlian sampai saat ini masih belum terdapat definisi

operasional yang tepat. Trotter (1986) dalam Mayangsari (2003)

mendefinisikan ahli adalah orang yang dengan keterampilannya

mengerjakan pekerjaan secara mudah, cepat, intuisi, dan sangat jarang

atau tidak pernah membuat kesalahan. Menurut Hayes-Roth, et.al (1983)

mendefinisikan keahlian sebagai keberadaan dari pengetahuan tentang

suatu lingkungan tertentu, pemahaman terhadap masalah yang timbul dari

lingkungan tersebut dan keterampilan untuk memecahkan masalah

tersebut.

Pengertian keahlian audit menurut Hiro Tagiman dalam

Setianingsih (2009) adalah keahlian pemeriksaan internal dalam

menerapkan standar, prosedur dan teknik pemeriksaan yang diperlukan

dalam melaksanakan pemeriksaan. Selain itu keahlian sendiri berarti

kemampuan yang menerapkan pengetahuan pada persoalan yang

umumnya dihadapi dan menyelesaikan persoalan tersebut tanpa perlu

Menurut Tan dan Libby dalam Mayangsari (2003), keahlian teknis

dan keahlian non teknis. Keahlian teknis adalah kemampuan mendasar

seorang auditor berupa pengetahuan prosedural dan kemampuan klerikal

lainnya dalam lingkup akuntansi dan auditing secara umum. Sedangkan

keahlian non teknis merupakan kemampuan dari dalam diri seseorang

auditor yang banyak dipengaruhi oleh faktor-faktor personal dan

pengalaman.

Sedangkan hasil penelitian Murtanto (1998) dalam Mayangsari

(2003) menunjukkan bahwa komponen keahlian auditor di Indonesia

terdiri atas :

1. Komponen pengetahuan, yang merupakan komponen penting dalam

suatu keahlian. Komponen ini meliputi pengetahuan terhadap

fakta-fakta, prosedur-prosedur dan pengalaman. Kafer dan Acreman (1989)

juga mengatakan bahwa pengalaman akan memberikan hasil dalam

menghimpun dan memberikan kemajuan bagi pengetahuan

2. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas

kemampuan bekerja sama dengan orang lain. Gibbins dan Iarocque’s

(1990) juga menunjukkan bahwa kepercayaan, komunikasi, dan

kemampuan untuk bekerjasama adalah unsur penting bagi keahlian

audit.

Auditor harus memiliki keahlian yang diperlukan dalam tugasnya,

keahlian ini meliputi keahlian mengenai audit yang mencakup antara lain:

merencanakan program pemeriksaan, menyusun program kerja

pemeriksaan, melaksanakan program kerja pemeriksaan, menyusun kertas

Dari keterangan diatas maka kesimpulan yang dapat diambil dari

pengertian keahlian audit adalah seseorang yang memiliki tingkat

kemahiran dalam melaksanakan tugas pemeriksaan dengan menerapkan

standar, prinsip, prosedur dan teknik pemeriksaan akuntansi secara tepat

sesuai dengan ilmu yang dimilikinya.

2.2.5.2. Pengaruh Keahlian Audit Terhadap Audit Judgement

Trotter (1986) dalam artikel Choe dan Rice (1987)

mendefinisikan ahli sebagai porang dengan keterampilannya mengerjakan

pekerjaan dengan mudah, cepat, intuitif dan sangat jarang atau tidak

pernah membuat kesalahan (dikutip dari Mayangsari, 2003).

Penelitian tentang keahlian yang berkaitan dengan proses

pembuatan laporan yang dilakukan oleh seorang ahli merupakan suatu

penelitian yang banyak berhubungan dengan aspek perilaku. Pada proses

pembuatan keputusan, seorang ahli harus melakukan pertimbangan –

pertimbangan yang didasarkan pada jumlah informasi yang digunakan

untuk membuat keputusan. Menurut Einhorn (1972), pembuatan

keputusan oleh seorang ahli didasarkan pada paradigma Einhorn (dikutip

dari Mayangsari, 2003).

Einhorn mengatakan ada tiga hal penting yang harus

dipertimbangkan oleh seorang ahli dalam proses pembuatan keputusan :

1. Seorang ahli seharusnya cenderung untuk mengelompokkan variabel

– variabel dalam cara yang sama disaat mengidentifikasi dan

2. Dalam menghitung jumlah informasi, seorang ahli seharusnya

menunjukkan pertimbangan reliabilitas yang tinggi sehingga terhindar

dari bias.

3. Seorang ahli seharusnya mempertimbangkan dan menggabungkan

faktor – faktor dalam cara yang sama.

2.2.6. Pengaruh Tekanan Ketaatan, Kompleksitas Tugas dan Keahlian Audit terhadap Audit Judgement

Penelitian sebelumnya menunjukkan bahwa auditor yang

mendapatkan perintah yang tidak tepat baik itu dari atasan ataupun dari

klien cenderung akan berprilaku menyimpang dari stamdar profesional.

(Hartanto, 1999 dalam Jamilah, dkk). Chung dan Monroe (2001)

mengatakan bahwa interaksi antara gender dengan kompleksitas tugas

berpengaruh secara signifikan terhadap audit judgement. Maka hipotesis

pertama menunjukkan adanya hubungan yang saling tergantung pada

tekanan ketaatan dan kompleksitas tugas terhadap audit judgement (dikutip

dari Jamilah dkk, 2007).

Proses pengambilan keputusan dalam bidang audit dipengaruhi

faktor tekanan ketaatan, kompleksitas tugas dan keahlian audit. tekanan

ketaatan merupakan cerminan tekanan dari atasan dan klien yang dihadapi

oleh seorang auditor dalam proses pengambilan keputusan. Tekanan

ketaatan berkaitan dengan dilema etika yang melibatkan pilihan antara

nilai-nilai yang bertentangan. Auditor secara umum dianggap termotivasi

oleh etika profesi dan standar pemerikasaan, maka auditor akan berada

dan keyakinan individu, kesadaran moral memainkan peran penting dalam

pengambilan keputusan akhir. Sedangkan keahlian audit berkaitan dengan

struktur yang dimiliki auditor dan dapat menyebabkan perbedaan

judgement yang diambil terhadap suatu kasus tertentu.

Berdasarkan keterangan tersebut, bahwa auditor harus mempunyai

keahlian agar dapat mengatasi tekanan ketaatan dan kompleksitas tugas

karena seorang auditor yang tidak kompeten maka ia tidak mungkin dapat

bertindak tepat dalam menyelesaikan tugas-tugas auditnya. Auditor yang

tidak kompeten cenderung bergantung pada pandapat orang lain dalam

menyelesaikan tugas-tugas auditnya, karena sangat terbatas pengetahuan

dan pengalaman yang dimilikinya.

2.3. Kerangka Pikir

Berdasarkan rumusan masalah, landasan teori dan penelitian

sebelumnya, untuk memudahkan analisis, serta untuk pendukung hasil

penelitian, maka diajukan beberapa premis, sebagai berikut :

Premis 1 : Adanya interaksi antara keahlian audit dengan jenis informasi

yang digunakan. (Mayangsari, 2003)

Premis 2 : Dengan adanya tekanan ketaatan dari atasan maupun klien akan

cenderung membuat Judgment yang kurang tepat. (Jamilah dkk,

2007)

Premis 3 : Pada situasi tugas yang kompleks tidak mempengaruhi auditor

dalam pengambilan Judgment untuk menentukan pendapat

terhadap laporan hasil auditan. (Jamilah dkk, 2007)

Premis 4 : Terdapat hubungan yang signifikan antara kompleksitas tugas dan