ANALISA RASIO KEUANGAN SEBAGAI ALAT UNTUK MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN REAL ESTATE AND PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukan bahwa variabel penghargaan finansial, pengakuan profesional, nilai sosial, serta persepsi dan nilai mata kuliah terkait berpengaruh

Based on the results of this study, it is found that there is a significant relationship between gender, age and education level of society with the number of

12 points, the font size of Word's built-in "Normal" style that gets automatically inserted into your document if you don't explicitly define it using a w:style element.

PQ4R merupakan salah satu bagian strategi elaborasi. Strategi PQ4R digunakan untuk membantu murid mengingat dan memahami apa yang mereka baca dan dapat membantu

Alat-alat tersebut seperti (gitar, kendang rampak, gong, kemling, dll) cenderung rusak karena jarang digunakan, 2) program malam pementasan di Kuliner Tjimanoek

telah berhasil dipertahankan di hadapan Dewan Penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh gelar Sarjana Manajemen (S.M.) pada Program

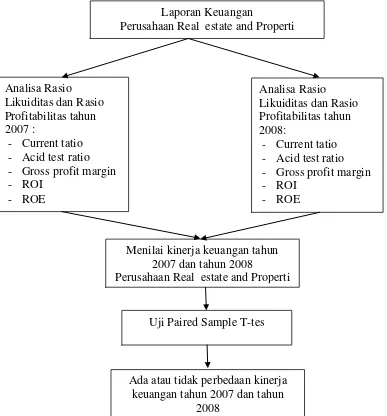

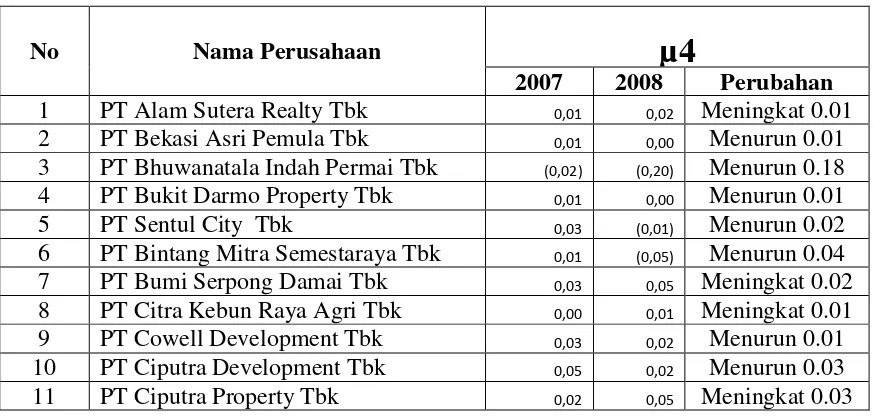

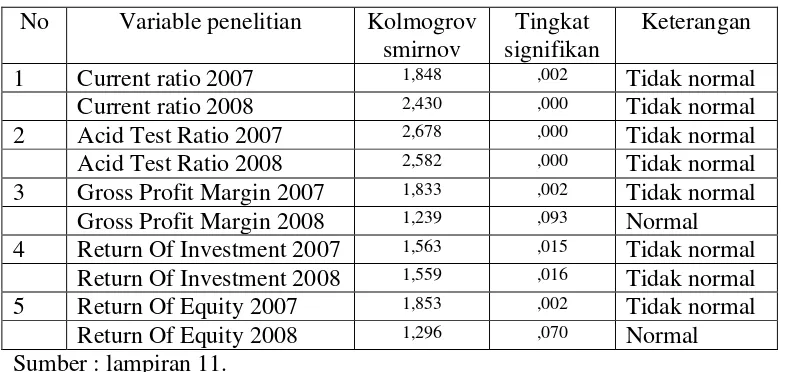

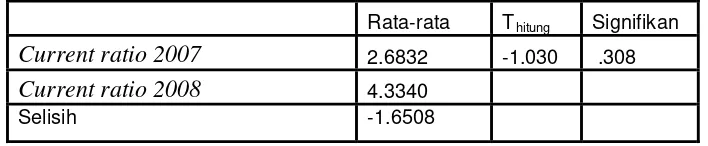

Rasio-rasio yang digunakan dalam penelitian ini antara lain : Rasio Likuiditas (terdiri dari rasio lancar dan rasio quick ), Rasio Aktivitas (terdiri dari rata-rata umur

Penyerapan uranium dalam limbah cair menggunakan mineral lokal lempung sebagai adsorben, perlu terus dikembangkan mengingat adanya kemudahan dari pengolahan lanjut