No. Daftar FPEB: 411/ UN.40.7.D1/LT/2013

PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET TERHADAP PROFITABILITAS

PADA PT. BANK SYARIAH BUKOPIN,TBK

SKRIPSI

Diajukan Untuk Memenuhi Syarat Ujian Sidang Sarjana Ekonomi Pada Program Studi Manajemen

Universitas Pendidikan Indonesia

DAVID PATRIOT MARTEN (0906809)

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Kecukupan Modal dan

Kualitas Aset Terhadap Profitabilitas

Pada PT. Bank Syariah Bukopin, Tbk

Oleh

David Patriot Marten

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© David Patriot Marten 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN SKRIPSI

PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET TERHADAP PROFITABILITAS PADA

PT BANK SYARIAH BUKOPIN TBK

David Patriot Marten 0906809

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing I

Budhi Pamungkas G, SE., M.Sc NIP. 19820707 200912 1 005

Mengetahui,

Ketua Program Studi Manajemen FPEB UPI Bandung

Dr. Vanessa Gaffar, SE.Ak., MBA NIP. 19740307 200212 2 001

PROGRAM STUDI MANAJEMEN

i

ABSTRAK

David Patriot Marten. 0906809. Pengaruh Kecukupan Modal dan Kualitas Aset terhadap Profitabilitas pada PT Bank Syariah Bukopin Tbk. Dosen Pembimbing: Budhi Pamungkas Gautama, SE. M.Sc.

Profitabilitas merupakan salah satu faktor dalam menilai kinerja suatu bank dan menggambarkan kemampuan suatu bank dalam memperoleh laba dari setiap kegiatan operasionalnya. Dengan profitabilitas yang baik, bank berhasil dalam menjalankan fungsi intermediasinya dan memelihara kepercayaan masyarakat.

Penelitian ini dilatarbelakangi karena tingkat profitabilitas yang diukur dengan return on asset (ROA) pada PT Bank Syariah Bukopin Tbk selalu berada dibawah standar Bank Indonesia. Penelitian ini bertujuan untuk mengetahui gambaran kecukupan modal yang diukur dengan capital adequacy ratio (CAR), kualitas aset yang diukur dengan non performing financing (NPF), dan profitabilitas yang diukur dengan return on asset (ROA) PT Bank Syariah Bukopin Tbk. Serta untuk mengetahui pengaruh kecukupan modal dan kualitas aset terhadap profitabilitas pada PT Bank Syariah Bukopin Tbk.

Metode penelitian yang digunakan dalam penelitian adalah metode deskriptif dan verifikatif. Teknik analisis yang digunakan adalah regresi linear berganda, uji asumsi klasik, koefisien korelasi product moment, koefisien determinasi, dan untuk uji hipotesis menggunakan uji t. Data yang digunakan adalah data sekunder yaitu laporan keuangan PT Bank Syariah Bukopin Tbk dan publikasi Bank Indonesia (BI) triwulan selama tahun 2009 - triwulan II tahun 2013.

Berdasarkan hasil uji parsial dengan uji t menunjukkan bahwa kecukupan modal yang diukur dengan capital adequacy ratio (CAR) berpengaruh secara signifikan dan negatif terhadap profitabilitas yang diukur dengan return on asset (ROA). Sedangkan, kualitas aset yang diukur dengan non performing financing (NPF) tidak berpengaruh secara signifikan dan memiliki hubungan yang positif terhadap profitabilitas yang diukur dengan return on asset (ROA). Kemampuan prediksi dari variabel kecukupan modal dan kualitas aset tersebut terhadap ROA sebesar 65,8%, sedangkan sisanya sebesar 34,2% dipengaruhi oleh faktor lain di luar variabel penelitian.

ii

ABSTRACT

David Patriot Marten. 0906809. The influence of Capital and Assets Quality to Profitability at PT Bank Syariah Bukopin Tbk. Lecturers: Budhi Pamungkas Gautama, SE. M.Sc.

Profitability is one of the factors in assessing the performance of a bank and describes the ability of a bank to earn profit from each operation activities. With good profitability, the bank succeeded in its intermediary function and maintain public confidence.

The background of this research is the level of profitability as measured by return on assets (ROA) at PT Bank Syariah Bukopin continuos under Bank Indonesia’s standarization. The objectives of this research is to describe the capital as measured by the capital adequacy ratio (CAR), asset quality as measured by non-performing financing (NPF), and profitability as measured by return on assets (ROA) Tbk PT Bank Syariah Bukopin Tbk. And to know the influence of capital adequacy and asset quality to profitability at PT Bank Syariah Bukopin.

The methods used in this research is descriptive method and verificative method. The analysis technique used is multiple linear regression, the classical assumption, product moment correlation coefficient, coefficient of determination, and to test the hypothesis using a t test. The data used are secondary data that the financial statements of PT Bank Syariah Bukopin and publication of Bank Indonesia (BI) during 2009 quarter - the second quarter of 2013.

Based on the partial test results with the t test showed that the capital as measured by the capital adequacy ratio (CAR) influence significantly and have negative correlation on profitability as measured by return on assets (ROA). Meanwhile, asset quality as measured by non-performing financing (NPF) does not influence significantly and has positive relation to profitability as measured by return on assets (ROA). Predictive ability of a variable capital and asset quality is the ROA of 65.8%, while the remaining 34.2% is influenced by other factors outside the study variables.

DAFTAR ISI

ABSTRAK ...……….. i

ABSTRACT ……….……….. ii

KATA PENGANTAR ……….. iii

UCAPAN TERIMA KASIH ……….……….. iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR GRAFIK ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Perumusan Masalah... 12

1.2.1 Identifikasi Masalah………...……. 12

1.2.2 Rumusan Masalah ……….…...…. 13

1.3 Tujuan Penelitian ... 14

1.4 Kegunaan Penelitian ...,... 15

BAB II KAJIAN PUSTAKA KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 16

2.1.1 Bank Syariah... 16

2.1.1.1 Pengertian Bank dan Bank Syariah... 16

2.1.1.2 Fungsi dan Peran Bank Syariah... 17

2.1.1.3 Perbedaan Bank Syariah dan Konvensional... 17

2.1.1.5 Penghimpunan Dana……….. ... 22

2.1.1.6 Penyaluran Dana……….. ... 27

2.1.2 Kinerja Keuangan ... 30

2.1.3 Penilaian Tingkat Kesehatan Bank (CAMEL) ... 32

2.1.4 Kecukupan Modal ... 34

2.1.5 Capital Adequacy Ratio (CAR) ... 36

2.1.6 Kualitas Aset ... 36

2.1.7 Non Performing Financing (NPF) ... 37

2.1.8 Profitabilitas ... 38

2.1.9 Return On Asset (ROA) ... 39

2.1.10 Pengaruh Kecukupan Modal Terhadap Profitabilitas ... 40

2.1.11 Pengaruh Kualitas Aset Terhadap Profitabilitas ... 41

2.3 Penelitian-Penelitian Terdahulu... 43

2.4 Kerangka Pemikiran ... 45

2.5 Paradigma Penelitian ... 48

2.6 Hipotesis ... 49

BAB III METODE PENELITIAN 3.1 Objek penelitian ……… 50

3.2 Metode dan Desain Penelitian ………..……… 51

3.2.1 Metode Penelitian ………... 51

3.2.2 Desain Penelitian……….. 51

3.3 Operasional Variabel ... 52

3.4 Sumber dan Teknik Pengumpulan Data ……… 54

3.4.1 Sumber Data ………. 54

3.5 Populasi dan Sampel ... 56

3.5.1 Populasi ... 56

3.5.2 Sampel ... 56

3.6 Rancangan Analisis Data dan Uji Hipotesis... 58

3.6.1 Rancangan Analisis Data ... 57

3.6.2 Analisis Deskriptif ... 58

3.6.3 Analisis Statistik ... 58

3.6.3.1 Uji Asumsi Klasik ... 59

3.6.3.2 Analisis Regresi Linear Berganda ... 60

3.6.4 Uji Hipotesis ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ……….…….… 63

4.1.1 Gambaran Umum PT Bank Syariah Bukopin Tbk…….…... 63

4.1.2 Deskripsi Variabel Yang Diteliti ………..…….…... 70

4.1.2.1 Kecukupan Modal PT Bank Syariah Bukopin Tbk.. 70

4.1.2.2 Kualitas Aset PT Bank Syariah Bukopin Tbk…….. 76

4.1.2.3 Profitabilitas PT Bank Syariah Bukopin Tbk….….. 82

4.1.3 Analisis Data Statistik ………..…….…….…... 88

4.1.3.1 Analisis Statistik Deskriptif ………..….. 88

4.1.3.2 Uji Asumsi Klasik …………..………..…….. 90

4.1.3.3 Analisis Regresi Linear Berganda ... 94

4.1.3.4 Uji Hipotesis ... 96

4.1.3.4.1 Uji t ... 96

4.2 Pembahasan Hasil Penelitian ………...…….… 97

4.2.2 Kualitas Aset PT Bank Syariah Bukopin Tbk……...….. 98 4.2.3 Profitabilitas PT Bank Syariah Bukopin Tbk………...….. 100 4.2.4 Pengaruh Kecukupan Modal Terhadap Profitabilitas

PT Bank Syariah Bukopin Tbk……… ………. 100

4.2.5 Pengaruh Kualitas Aset Terhadap Profitabilitas

PT Bank Syariah Bukopin Tbk……… ………. 102

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ……….……….… 104 5.2 Saran ……….………...… 106

DAFTAR PUSTAKA... 108

DAFTAR TABEL

Tabel 1.1 Perkembangan BUS, UUS, dan BPRS di Indonesia... 4

Tabel 1.2 Perbandingan ROA Bank Syria Bukopin dan Standar Bank Indonesia Tahun 2009-2013………... 8

Tabel 1.3 Capital Adequacy Ratio (CAR) PT. Bank Syariah Bukopin, Tbk Tahun 2009-2013………..….... 10

Tabel 1.3 Non Performing Financing (NPF) PT. Bank Syariah Bukopin, Tbk tahun 2009-2013……….... 11

Tabel 2.1 Perbedaan Bank Syariah dan Konvensional... 19

Tabel 2.2 Perbedaan Dalam Imbal Jasa (return) Kepada Nasabah... 20

Tabel 2.3 Perbedaan Tabungan Mudharabah dan Tabungan Wadi'ah... 25

Tabel 2.4 Penelitian-Penelitian Terdahulu………... 43

Tabel 3.1 Variabel dan Definisi Operasional Variabel ... 53

Tabel 3.2 Jenis dan Sumber Data ... 55

Tabel 4.1 Modal PT Bank Syariah Bukopin Tbk ... 71

Tabel 4.2 Total ATMR PT Bank Syariah Bukopin Tbk ... 72

Tabel 4.3 CAR PT Bank Syariah Bukopin Tbk ... 73

Tabel 4.4 Total Pembiayaan PT Bank Syariah Bukopin Tbk ... 76

Tabel 4.5 Pembiayaan Bermasalah PT Bank Syariah Bukopin Tbk ... 77

Tabel 4.6 NPF PT Bank Syariah Bukopin Tbk ... 79

Tabel 4.7 Laba Sebelum Pajak PT Bank Syariah Bukopin Tbk ... 83

Tabel 4.9 ROA PT Bank Syariah Bukopin Tbk ... 85

Tabel 4.10 Descriptive Statistics ... 88

Tabel 4.11 Uji Autokorelasi ... 92

Tabel 4.12 Uji Multikolinearitas ... 93

Tabel 4.13 Hasil Analisis Regresi ... 95

DAFTAR GAMBAR

Gambar 2.1 Produk dan Jasa bank Syariah... 22

Gambar 2.2 Kerangka Pemikiran... 47

Gambar 2.3 Paradigma Penelitian ... 48

Gambar 4.1 Hasil Uji Normalitas (Histogram) ... 90

Gambar 4.2 HasilUji Normalitas (Normal Probality Plot)... 91

DAFTAR GRAFIK

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Tahun 2009 merupakan tahun terjadinya krisis global mulai berdampak

pada kegiatan ekonomi baik di negara maju maupun negara berkembang. Negara

maju pada umumnya mengalami kontraksi ekonomi, sementara negara

berkembang mencatat perlambatan yang cukup signifikan. Melalui pergulatan

yang tidak ringan terutama sejak awal tahun 2009, indonesia dapat melalui tahun

yang sulit tersebut dengan sejumlah pencapaian yang patut dibanggakan.

Daya tahan perekonomian Indonesia terhadap dampak krisis global yang

berlangsung sejak 2009 sampai 2012 menunjukkan pertumbuhan yang relatif

stabil ditengah membaiknya ekonomi dunia. Kinerja positif tersebut tidak terlepas

dari upaya bersama lembaga keuangan dalam menjaga stabilitas keuangan dan

perekonomian, serta mencegah pelemahan perekonomian domestik lebih lanjut.

Lembaga keuangan adalah semua badan yang memiliki kegiatan di bidang

keuangan, melakukan penghimpunan, dan penyaluran dana kepada masyarakat,

terutama guna membiayai investasi perusahaan, (SK Menkeu RI No.792/1990).

Lembaga keuangan dapat dikelompokkan menjadi lembaga keuangan bank (LKB)

dan lembaga keuangan bukan bank (LKKB). Lembaga keuangan bank terdiri dari

bank sentral, bank umum, bank perkreditan rakyat (BPR), dan bank campuran,

sedangkan lembaga keuangan bukan bank terdiri dari leasing, modal ventura,

2

Di dalam Undang-Undang Republik Indonesia No.10 tahun 1998 tentang

perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan disebutkan

bahwa Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

Dengan ini, bank sebagai lembaga intermediasi menjadi kebutuhan yang

sulit dihindari dalam perekonomian modern saat ini. Terlebih lagi, dengan

menyimpan dana masyarakat dan menyalurkan kembali dalam bentuk kredit, bank

telah menjembatani pihak-pihak yang kelebihan dan membutuhkan dana. Sebagai

lembaga kepercayaan juga, perbankan atau bank dalam lingkup yang lebih luas

tidak hanya bermanfaat dan dibutuhkan bagi individu dan masyarakat secara

keseluruhan tetapi juga sangat berperan dalam pertumbuhan dan perkembangan

ekonomi suatu negara.

Pada Undang-Undang Republik Indonesia No.10 tahun 1998 tentang

perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan juga

disebutkan Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. Oleh karena itu, di Indonesia

terdapat dual banking system ‘sistem perbankan ganda’, yaitu perbankan

konvensional dan perbankan syariah, (Diana dan Ascarya, 2005).

Perbedaan utamanya terletak pada landasan operasi yang digunakan.

3

berlandaskan bagi hasil, ditambah dengan jual beli dan sewa. Bank syariah

didasarkan pada pandangan Islam bahwa unsur riba adalah haram dan di dalam

sistem bunga terdapat ketidakadilan karena pemilik dana mewajibkan peminjam

untuk membayar lebih dari pada yang dipinjam tanpa memperhatikan apakah

peminjam menghasilkan keuntungan atau mengalami kerugian. Sebaliknya,

sistem bagi hasil merupakan sistem ketika peminjam dan yang meminjamkan

berbagi risiko dan keuntungan dengan pembagian sesuai dengan kesepakatan.

Bank syariah pertama kali muncul pada tahun 1963 sebagai pilot project

dalam bentuk bank tabungan pedesaan di kota kecil Mit Ghamr, Mesir. Di

Indonesia, bank syariah muncul semenjak awal 1990-an dengan berdirinya Bank

Muamalat Indonesia. Secara perlahan bank syariah mampu memenuhi kebutuhan

masyarakat yang menghendaki layanan jasa perbankan yang sesuai dengan prinsip

syariah dan halal. Bank Syariah adalah tulang punggung berkembang atau

tidaknya ekonomi syariah. Oleh karena itu kegagalan bank syariah bisa dibaca

sebagai kegagalan ekonomi syariah. Apresiasi perkembangan industri keuangan

syariah di Indonesia juga datang dari Islamic Development Bank (IDB)

dikarenakan pertumbuhan industri keuangan syariah Indonesia mencapai 35%

pertahun melebihi pertumbuhan industri keuangan syariah global yang memiliki

pertumbuhan 15-20% pertahun, (Infobanknews, IDB Apresiasi Pertumbuhan

Industri Keuangan Syariah Indonesia, 7 Mei 2013).

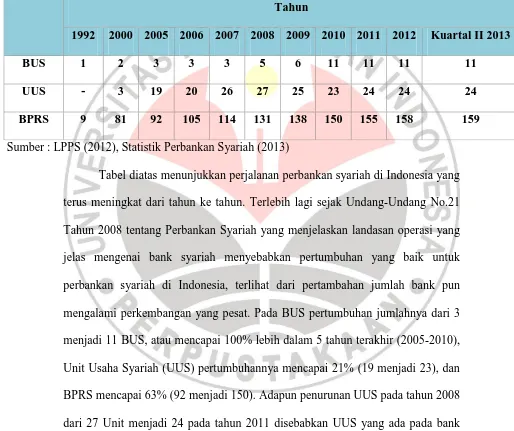

Fakta pesatnya perkembangan pertumbuhan jumlah lembaga keuangan

4

Syariah (UUS) dan Bank Perkreditan Rakyat Syariah (BPRS) ditunjukkan dalam

Tabel 1.1 berikut:

Tabel 1.1

Perkembangan BUS, UUS, dan BPRS di Indonesia Sampai Tahun 2013

Sumber : LPPS (2012), Statistik Perbankan Syariah (2013)

Tabel diatas menunjukkan perjalanan perbankan syariah di Indonesia yang

terus meningkat dari tahun ke tahun. Terlebih lagi sejak Undang-Undang No.21

Tahun 2008 tentang Perbankan Syariah yang menjelaskan landasan operasi yang

jelas mengenai bank syariah menyebabkan pertumbuhan yang baik untuk

perbankan syariah di Indonesia, terlihat dari pertambahan jumlah bank pun

mengalami perkembangan yang pesat. Pada BUS pertumbuhan jumlahnya dari 3

menjadi 11 BUS, atau mencapai 100% lebih dalam 5 tahun terakhir (2005-2010),

Unit Usaha Syariah (UUS) pertumbuhannya mencapai 21% (19 menjadi 23), dan

BPRS mencapai 63% (92 menjadi 150). Adapun penurunan UUS pada tahun 2008

dari 27 Unit menjadi 24 pada tahun 2011 disebabkan UUS yang ada pada bank

konvensional telah dikonversi menjadi BUS. Tahun

1992 2000 2005 2006 2007 2008 2009 2010 2011 2012 Kuartal II 2013

BUS 1 2 3 3 3 5 6 11 11 11 11

UUS - 3 19 20 26 27 25 23 24 24 24

5

Walaupun sepanjang tahun 2009 sampai 2013 dampak krisis keuangan

global cenderung melambatkan laju pertumbuhan ekonomi di berbagai negara,

namun memiliki pengaruh yang relatif minimal terhadap industri perbankan

syariah nasional dengan masuknya beberapa bank umum syariah (BUS) baru,

yakni salah satunya PT Bank Syariah Bukopin, Tbk.

Perjalanan PT. Bank Syariah Bukopin, Tbk dimulai dari sebuah bank

umum, Bank Persyarikatan Indonesia yang diakuisisi oleh Bank Bukopin untuk

dikembangkan menjadi bank Syariah. Bank Syariah Bukopin mulai beroperasi

dengan melaksanakan kegiatan usaha berdasarkan prinsip Syariah setelah

memperoleh izin operasi Syariah dari Bank Indonesia pada tanggal 27 Oktober

2008 dan pada tanggal 11 Desember 2008 telah diresmikan oleh Wakil Presiden

Republik Indonesia. Komitmen penuh dari Bank Bukopin sebagai pemegang

saham mayoritas diwujudkan dengan menambah setoran modal dalam rangka

untuk menjadikan Bank Syariah Bukopin sebagai bank syariah dengan pelayanan

terbaik. Dan pada tanggal 10 Juli 2009 melalui Surat Persetujuan Bank Indonesia,

Bank Bukopin telah mengalihkan Hak dan Kewajiban Usaha Syariah-nya

kedalam PT. Bank Syariah Bukopin, Tbk.

Dalam kondisi perekonomian global yang belum pulih sejak 2009 akibat

imbas krisis keuangan global akhir 2008, PT. Bank Syariah Bukopin, Tbk masih

sanggup mencetak pertumbuhan yang signifikan. Prestasi tersebut dapat terlihat

dari beberapa penghargaan yang didapatkan di tahun 2009 seperti penghargaan

dari ”Indonesia Moslem Award” sebagai Best Banking Sharia of The Year 2009

6

Pertumbuhan pesat yang terjadi pada perbankan syariah ini juga dapat

mengindikasikan bahwa sejumlah paket kebijakan pemerintah dan juga lembaga

terkait relatif mampu meningkatkan kesadaran masyarakat muslim Indonesia

untuk terlibat aktif dalam industri perbankan syariah. Hanan Wihasto pengamat

Bisnis Syariah mengatakan semua pertumbuhan yang terjadi bukan hanya

dikarenakan produk dana perbankan syariah memiliki daya tarik bagi deposan

mengingat nisbah bagi hasil dan margin produk tersebut masih kompetitif

dibanding bunga di bank konvensional tetapi juga oleh karena sektor ekonomi

syariah lainnya seperti asuransi syariah yang menjanjikan kejelasan dana, tidak

mengadung judi dan riba atau bunga. Selain itu, kinerja perbankan syariah

menunjukkan peningkatan yang signifikan tercermin dari permodalan dan

profitabilitas yang semakin meningkat, (iB Perbankan Syariah, Bank Syariah dan

Kesejahteraan Masyarakat, 4 April 2013).

Kinerja suatu bank memegang peranan penting dalam keberhasilan suatu

bank terlebih lagi untuk menjalankan fungsi intermediasinya dan memelihara

kepercayaan masyarakat, salah satunya melalui peningkatan profitabilitas.

Di samping itu pada bank syariah, hubungan antara bank dengan

nasabahnya bukan hubungan debitur dengan kreditur, melainkan hubungan

kemitraan (partnership) antara penyandang dana (shohibul maal) dengan

pengelola dana (mudharib). Oleh karena itu, tingkat laba bank syariah tidak saja

berpengaruh terhadap tingkat bagi hasil untuk para pemegang saham tetapi juga

berpengaruh terhadap hasil yang dapat diberikan kepada nasabah penyimpan

7

profitabilitasnya. Mengingat begitu pentingnya fungsi dan peranan perbankan

syariah di Indonesia, maka pihak bank syariah perlu meningkatkan kinerjanya

agar tercipta perbankan dengan prinsip syariah yang sehat dan efisien.

Salah satu faktor yang dapat dilihat untuk menilai kinerja perusahaan yaitu

melalui profitabilitas perusahaan tersebut. Profitabilitas mencerminkan

kemampuan suatu bank dalam memperoleh laba dari kegiatan operasionalnya.

Semakin tinggi profitabilitas bank syariah maka semakin baik pula kinerja bank

tersebut. Kinerja bank syariah dapat dinilai melalui berbagai macam variabel yang

diambil dari laporan keuangan bank syariah. Laporan keuangan tersebut

menghasilkan sejumlah rasio keuangan yang dapat membantu para investor dalam

menilai kinerja bank syariah.

Di dalam prakteknya rasio yang biasa digunakan untuk mengukur kinerja

profitabilitas adalah Return On Equity (ROE) dan Return On Asset (ROA). ROE

menunjukkan kemampuan manajemen bank dalam memperoleh keuntungan

terhadap modal yang ia tanamkan, atau mengukur kemampuan bank memperoleh

keuntungan dilihat dari kepentingan pemilik, sedangkan ROA memberikan

informasi seberapa efesien suatu bank dalam melakukan kegiatan usahanya dan

rasio ini mengindikasikan seberapa besar keuntungan yang dapat diperoleh

rata-rata terhadap setiap rupiah asetnya, (Siamat, 2005).

Bank Indonesia lebih mementingkan penilaian ROA daripada ROE karena

Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur

dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat

8

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi

penggunaan aset, (Dendawijaya, 2009).

Berikut adalah perbandingan ROA Bank Syariah Bukopin dan Standar

Bank Indonesia di Indonesia dari Tahun 2009 sampai dengan 2013 yang

ditunjukkan pada tabel dibawah ini:

Tabel 1.2.

Perbandingan ROA Bank Syariah Bukopin dan Standar Bank Indonesia Tahun 2009-2013

Tahun Rasio ROA Rasio ROA Standart

Bank Syariah Bukopin Bank Indonesia (BI)

2009 0.06%

Sumber: Laporan Keuangan BankSyariah Bukopin (BUS), Diolah

Pada tabel tersebut dapat dilihat bahwa Return On Asset (ROA) PT. Bank

Syariah Bukopin, Tbk tahun 2009-2013 mengalami fluktuatif. Dalam kurun waktu

5 tahun PT. Bank Syariah Bukopin, Tbk tidak bisa mendekati batas ROA yang

ditentukan Bank Indonesia di diatas 1,25% di dalam Surat Edaran No.9/24/DPbS

mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip

Syariah. Walaupun pada tahun 2012-2013 mengalami peningkatan sampai dengan

rasio 1.04%.

Pada tahun 2010 bank mampu meningkatkan ROA menjadi 0,74 % dari

9

mempertahankan atau meningkatkan ROA sehingga terjadi penurunan menjadi

0,52% di tahun 2011. Dengan ROA yang rendah pada tahun tersebut membuat

perusahaan memperbaiki kinerja keuangannya maka pada tahun 2012 sampai

dengan kuartal II tahun 2013 nilai ROA berhasil ditingkatkan menjadi 1,04%.

Walaupun belum bisa mencapai batas ketentuan Bank Indonesia sebesar di atas

1,25%.

Melalui gambaran ROA selama tahun 2009-2012 PT. Bank Syariah

Bukopin, Tbk mengalami kinerja keuangan yang kurang baik. Terlihat dengan

ROA bank yang rendah. Serta berada dibawah ROA yang ditetapkan Bank

Indonesia yaitu 1,25%-1,5%. Dengan memiliki ROA yang rendah dari ketentuan

yang sudah ditetapkan Bank Indonesia, dikhawatirkan bank akan kehilangan

kepercayaan dari masyarakat dan investor sehingga akan mempengaruhi terhadap

kelangsungan bank.

Faktor- faktor yang mempengaruhi profitabilitas diantaranya yaitu modal,

kualitas kredit yang diberikan dan pengembaliannya, perpencaran bunga bank,

manajemen pengalokasian dalam aktiva likuid, efisiensi dalam menekan biaya

operasi dan nonoperasi serta mobilisasi dana masyarakat dalam memperoleh

sumber dana yang murah, (Teguh Pudjo Muljono, 2001).

Jumlah modal bank mempengaruhi kemampuan bank dalam

mempengaruhi bank untuk meningkatkan profitabilitasnya atau memperoleh

keuntungan, (Siamat, 2005). Ada beberapa rasio yang digunakan untuk menilai

kemampuan dan kecukupan modal bank. Tetapi dari banyaknya rasio permodalan,

10

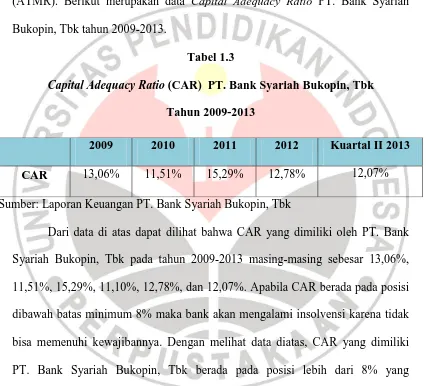

Berdasarkan Surat Edaran No.9/24/DPbS mengenai Sistem Penilaian

Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah Ketentuan

pemenuhan permodalan minimum bank disebut juga Capital Adequacy Ratio

(CAR) yang minimum besarnya 8% dari aktiva tertimbang menurut risiko

(ATMR). Berikut merupakan data Capital Adequacy Ratio PT. Bank Syariah

Bukopin, Tbk tahun 2009-2013.

Tabel 1.3

Capital Adequacy Ratio (CAR) PT. Bank Syariah Bukopin, Tbk

Tahun 2009-2013

Sumber: Laporan Keuangan PT. Bank Syariah Bukopin, Tbk

Dari data di atas dapat dilihat bahwa CAR yang dimiliki oleh PT. Bank

Syariah Bukopin, Tbk pada tahun 2009-2013 masing-masing sebesar 13,06%,

11,51%, 15,29%, 11,10%, 12,78%, dan 12,07%. Apabila CAR berada pada posisi

dibawah batas minimum 8% maka bank akan mengalami insolvensi karena tidak

bisa memenuhi kewajibannya. Dengan melihat data diatas, CAR yang dimiliki

PT. Bank Syariah Bukopin, Tbk berada pada posisi lebih dari 8% yang

mengindikasikan bahwa PT. Bank Syariah Bukopin, Tbk telah mampu memenuhi

ketentuan minimum kecukupan modal sesuai dengan standar BI. Pengendalian

jumlah modal yang tepat akan menjamin operasi dari perusahaan secara efisien

11

modal melebihi kebutuhan, sehingga terjadi dana menganggur, tetapi apabila

jumlah modal terlalu kecil atau kurang, maka perusahaan akan kurang mampu

memenuhi permintaan nasabah.

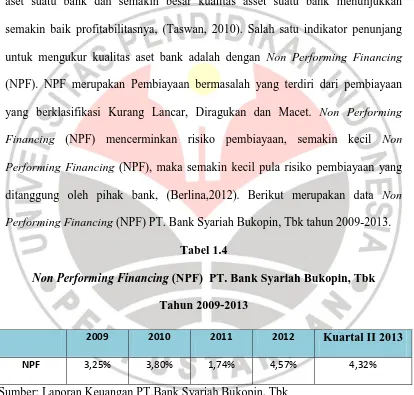

Selain CAR, salah satu yang mempengaruhi profitabilitas adalah kualitas

aset suatu bank dan semakin besar kualitas asset suatu bank menunjukkan

semakin baik profitabilitasnya, (Taswan, 2010). Salah satu indikator penunjang

untuk mengukur kualitas aset bank adalah dengan Non Performing Financing

(NPF). NPF merupakan Pembiayaan bermasalah yang terdiri dari pembiayaan

yang berklasifikasi Kurang Lancar, Diragukan dan Macet. Non Performing

Financing (NPF) mencerminkan risiko pembiayaan, semakin kecil Non

Performing Financing (NPF), maka semakin kecil pula risiko pembiayaan yang

ditanggung oleh pihak bank, (Berlina,2012). Berikut merupakan data Non

Performing Financing (NPF) PT. Bank Syariah Bukopin, Tbk tahun 2009-2013.

Tabel 1.4

Non Performing Financing (NPF) PT. Bank Syariah Bukopin, Tbk

Tahun 2009-2013

Sumber: Laporan Keuangan PT.Bank Syariah Bukopin, Tbk

Berdasarkan data diatas dapat dilihat bahwa pada tahun 2009 NPF

perusahaan sebesar 3,25%. Pada tahun berikutnya bank mengalami NPF menjadi

3,80%. Namun berbeda pada tahun 2011 dimana bank dapat kembali menurunkan

NPF sebesar 1,74%. Pada tahun berikutnya bank tidak mampu menjaga kestabilan 2009 2010 2011 2012 Kuartal II 2013

12

dan NPF meningkat dari tahun sebelumnya yaitu mencapai NPF sebesar 4,57%.

Dari data diatas juga dapat terlihat bahwa NPF bergerak secara fluktuatif.

Walaupun di tahun 2013 NPF bank masih dalam standar sehat Bank Indonesia,

NPF harus dijaga pada tingkat yang ideal dan hampir mendekati batas standar

sehat yang ditetapkan Bank Indonesia adalah dibawah 5%, (SE BI No.9/24/Dpbs

Tanggal 30 Oktober 2007).

Berdasarkan fenomena yang telah dijelaskan diatas, maka penulis

menduga penyebab profit bank yang buruk karena tingkat kecukupan modal yang

menurun disertai kualitas asset yang makin tinggi mendekati batas standar BI.

Oleh karena itu penulis tertarik untuk mengajukan penelitian yang berjudul:

“Pengaruh Kecukupan Modal dan Kualitas Aset terhadap Profitabilitas

pada PT. Bank Syariah Bukopin,Tbk”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Bank syariah ini telah berkembang menjadi sebuah trend di kalangan

masyarakat. Banyak masyarakat yang berlomba-lomba untuk menempatkan

dananya di bank syariah. Berkembangnya trend tersebut dikarenakan produk dana

perbankan syariah memiliki daya tarik bagi deposan mengingat nisbah bagi hasil

dan margin produk tersebut masih kompetitif dibanding bunga di bank

konvensional.

Kinerja bank syariah dapat dinilai melalui berbagai macam variabel yang

13

indikator kinerja keuangan. Selain itu juga profitabilitas merupakan salah satu

indikator dalam menilai tingkat kesehatan bank yang diukur dengan Return On

Assets.

PT. Bank Syariah Bukopin, Tbk memilki profitabilitas yang tidak baik

dilihat dari sisi Return On Assets bank dari tahun 2009-2012. Faktor- faktor yang

mempengaruhi profitabilitas diantaranya yaitu modal, kualitas kredit yang

diberikan dan pengembaliannya, perpencaran bunga bank, manajemen

pengalokasian dalam aktiva likuid, efisiensi dalam menekan biaya operasi dan

nonoperasi serta mobilisasi dana masyarakat dalam memperoleh sumber dana

yang murah, (Teguh Pudjo Muljono, 2001).

Oleh karena itu, tingkat profitabilitas yang buruk diduga akibat dari

penurunan tingkat kecukupan modal yang diukur dengan Capital Adequacy Ratio

(CAR) dan kualitas asset yang meningkat serta mendekati batas standar sehat

Bank Indonesia diukur dengan Non Performing Financing (NPF). Dimana

masing- masing rasio mengalami gerakan fluktuatif yang cukup signifikan dan

diduga berdampak terhadap bank untuk memaksimalkan profit.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas dapat ditarik perumusan

masalah sebagai berikut:

1. Bagaimana gambaran Kecukupan Modal pada PT. Bank Syariah Bukopin,

Tbk?

14

3. Bagaimana gambaran Profitabilitas PT. Bank Syariah Bukopin, Tbk?

4. Bagaimana pengaruh Kecukupan terhadap Profitabilitas pada PT. Bank

Syariah Bukopin, Tbk?

5. Bagaimana pengaruh Kualitas Aset terhadap Profitabilitas pada PT. Bank

Syariah Bukopin, Tbk?

1.3 Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan penelitian

Berdasarkan rumusan masalah tersebut maka dapat disusun tujuan dari

penelitian ini adalah untuk :

1. Untuk mengetahui bagaimana gambaran Kecukupan Modal pada PT.

Bank Syariah Bukopin, Tbk.

2. Untuk mengetahui bagaimana gambaran Kualitas Aset pada PT. Bank

Syariah Bukopin, Tbk.

3. Untuk mengetahui bagaimana gambaran profitabilitas PT. Bank

Syariah Bukopin, Tbk.

4. Untuk mengetahui pengaruh Kecukupan Modal terhadap Profitabilitas

pada PT. Bank Syariah Bukopin, Tbk.

5. Untuk mengetahui pengaruh Kualitas Aset terhadap Profitabilitas pada

15

1.3.2 Kegunaan Penelitian a. Kegunaan Teoritis :

Penelitian ini diharapkan dapat memberikan kontribusi terhadap ilmu

pengetahuan dan juga sumbangan pemikiran kepada para akademisi

khusunya mengenai profitabilitas perbankan. Disamping itu penelitian

ini diharapkan dapat memberikan tambahan referensi bagi peneliti lain

yang tertarik meneliti mengenai Kecukupan Modal, Kualitas Aset, dan

Profitabilitas.

b. Kegunaan praktis

Penelitian ini diharapkan dapat memberikan informasi tambahan bagi

manajemen bank lainnya dalam mengelola bank, melakukan

perencanaan dan dalam pengambilan keputusan terkait

kebijakan-kebijakan dalam rangka mempertahankan Kecukupan Modal dan

Kualitas Aset yang hendak dimiliki sehingga diperoleh profitabilitas

yang optimal sebagai wujud tanggung jawab perbankan atas

BAB III

METODE PENELITIAN

1.1 Objek Penelitian

Menurut Arikunto (2010) objek penelitian adalah variabel penelitian yaitu

sesuatu yang merupakan inti problematika penelitian.

Objek penelitian ini adalah variabel-variabel yang dianggap penulis dapat

mempengaruhi besarnya pengembalian aset kepada perusahaan. Variabel yang

diteliti adalah variabel Kecukupan Modal yang diukur dengan Capital Adequacy

Ratio (CAR), variabel Kualitas Aset yang diukur dengan Non Performing

Financing (NPF), dan variabel Profitabilitas yang diukur dengan Return On

Assets (ROA). variabel Kecukupan Modal yang diukur dengan Capital Adequacy

Ratio (CAR) sebagai X1 dan variabel Kualitas Aset yang diukur dengan Non

Performing Financing (NPF) sebagai X2 adalah variabel independen. Variabel

Profitabilitas yang diukur dengan Return On Assets (ROA) sebagai Y adalah

variabel dependen. Objek yang akan diteliti adalah laporan keuangan PT. Bank

Syariah Bukopin, Tbk pada tahun 2009-2013.

Berdasarkan objek penelitian tersebut maka penulis menganalisis

bagaimana pengaruh Kecukupan Modal dan Kualitas Aset terhadap Profitabilitas

51

1.2 Metode dan Desain Penelitian 3.2.1 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif. Menurut Moh.Nazir (2005) metode deskriptif merupakan suatu metode

dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu

sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang.

Dari metode deskriptif ini didapat gambaran tentang Kecukupan Modal

yang diukur dengan Capital Adequacy Ratio (CAR), Kualitas Aset yang diukur

dengan Non Performing Financing (NPF), dan Profitabilitas yang diukur dengan

Return On Assets (ROA).

Sedangkan menurut Marzuki (2002) “Metode verifikatif adalah suatu

metode yang digunakan untuk menguji kebenaran suatu pengetahuan. Penelitian

verifikatif memperlihatkan pengaruh dari variabel-variabel yang digunakan dan

menguji hipotesis dengan menggunakan perhitungan data statistik. Dalam

penelitian ini menggunakan metode verifikatif yakni untuk mengetahui pengaruh

antara Kecukupan Modal dan Kualitas Aset terhadap Profitabilitas PT. Bank

Syariah Bukopin, Tbk.

3.2.2 Desain Penelitian

Menurut Moh. Nazir (2005) “Desain penelitian adalah semua proses yang

52

pertanyaan penelitian serta membantu dalam memudahkan pelaksanaan

penelitian.

Menurut Marzuki (2002) menyatakan bahwa desain riset dapat dibagi

menjadi 3 macam, antara lain:

1. Riset eksplanatori adalah desain riset untuk mengetahui permasalahan dasar.

2. Riset deskriptif adalah desain riset yang digunakan untuk menggambarkan

sesuatu.

3. Riset kausal adalah desain riset yang digunakan untuk mengetahui hubungan

sebab akibat.

Ketiga riset tersebut mempunyai peranan yang saling ketergantungan.

antara yang satu dengan yang lainnya. Penelitian ini sendiri menguji pengaruh

variabel bebas terhadap variabel terikat. Berdasarkan tujuan penelitian yaitu untuk

mengetahui bagaimana pengaruh antara Kecukupan Modal dan Kualitas Aset

terhadap Profitabilitas PT. Bank Syariah Bukopin, Tbk. Maka desain penelitian

yang digunakan adalah desain kausal.

1.3 Operasional Variabel

Variabel penelitian yang digunakan dalam penelitian ini terdiri dari dua

jenis variabel yaitu:

1. Variabel independen (variabel X) yaitu variabel yang menjadi sebab

terjadinya atau terpengaruhinya variabel dependen. Variabel independen

dalam penelitian ini adalah: kecukupan modal yang diukur dengan CAR

53

2. Variabel dependen (Variabel Y) yaitu variabel yang nilainya dipengaruhi

oleh variabel independen. Variabel dependen dalam penelitian ini adalah

aspek profitabilitas yang diukur dengan ROA.

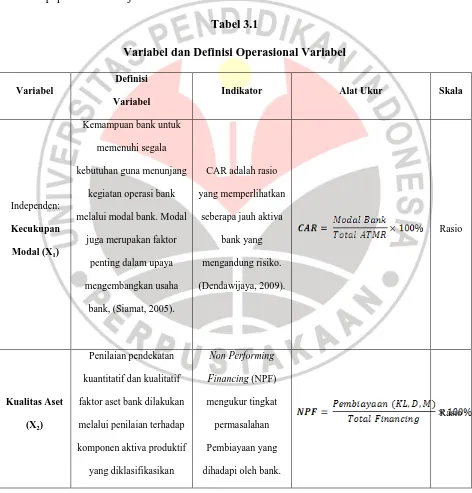

Tabel 3.1 memperlihatkan variabel independen dan dependen yang akan

dipaparkan dan diuji melalui metoda statistik.

Tabel 3.1

Variabel dan Definisi Operasional Variabel

Variabel

Definisi

Variabel

Indikator Alat Ukur Skala

54

3.4 Sumber dan Teknik Pengumpulan Data 3.4.1 Sumber Data

Dalam penelitian ini, data yang digunakan adalah data sekunder. Menurut

Moh. Nazir (2005) data sekunder adalah suatu hasil studi yang dilakukan oleh

orang lain dan untuk tujuan pengkajian ulang data. Dalam penelitian ini data

55

Bukopin, Tbk periode tahun 2009- 2013. Selain itu penulis juga memperoleh data

yang berasal dari literatur kepustakaan dengan mempelajari, mengkaji serta

menelaah literatur-literatur yang berkaitan dengan masalah yang diteliti berupa

buku, maupun jurnal yang berkaitan dengan penelitian. Berikut merupakan data

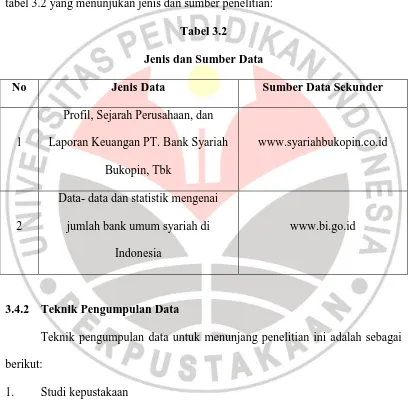

tabel 3.2 yang menunjukan jenis dan sumber penelitian:

Tabel 3.2

Jenis dan Sumber Data

No Jenis Data Sumber Data Sekunder

1

Profil, Sejarah Perusahaan, dan

Laporan Keuangan PT. Bank Syariah

Bukopin, Tbk

www.syariahbukopin.co.id

2

Data- data dan statistik mengenai

jumlah bank umum syariah di

Indonesia

www.bi.go.id

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data untuk menunjang penelitian ini adalah sebagai

berikut:

1. Studi kepustakaan

Studi kepustakaan yaitu pengumpulan informasi mengenai teori-teori dan

pendapat-pendapat mengenai permaslahan yang diteliti dari buku-buku referensi,

56

2. Pengumpulan data sekunder

Pengumpulan data sekunder dilakukan dengan cara mencari,

mengumpulkan serta mengolah data- data terutama laporan keuangan dan data

statistik perbankan yang diperoleh dari www.syariahbukopin.co.id dan

www.bi.go.id.

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri

tertentu yang dapat digunakan untuk membuat kesimpulan, (Anwar Sanusi, 2011).

Dalam penelitian ini yang menjadi populasi adalah laporan keuangan PT. Bank

Syariah Bukopin, Tbk.

3.5.2 Sampel

Menurut Sugiyono (2009) sampel adalah jumlah dan karaktersitik yang

dimiliki oleh populasi tersebut. Dalam penelitian ini, sampel yang digunakan

adalah laporan keuangan triwulan mulai dari triwulan I tahun 2009 sampai

triwulan II tahun 2013 mengenai Capital Adequacy Ratio, Non Performing

Financing dan Return On Asset yang telah melewati pengawasan dan

dipublikasikan oleh PT. Bank Syariah Bukopin, Tbk melalui website resminya

57

3.6 Rancangan Analisis Data dan Uji Hipotesis 3.6.1 Rancangan Analisis Data

Menurut Sugiyono (2010) “Analisis data adalah proses mencari dan

menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan

lapangan, dan bahan- bahan lain sehingga dapat mudah dipahami dan temuannya

dapat diinformasikan kepada orang lain.

Pengolahan data dan analisis data yang dilakukan adalah untuk

memperoleh data yang akurat serta mempermudah dalam proses selanjutnya.

Langkah- langkah analisis data yang dilakukan dalam penelitian ini adalah:

1. Menyusun kembali data yang diperoleh ke dalam bentuk tabel maupun

grafik.

2. Analisis deskriptif terhadap Kecukupan Modal dengan melakukan

perhitungan nilai Capital Adequacy Ratio (CAR).

3. Analisis deskriptif terhadap Kualitas Aset dengan melakukan

perhitungan nilai Non Performing Financing (NPF).

4. Analisis deskriptif terhadap profitabilitas dengan menghitung nilai

Return On Asset (ROA).

5. Melakukan analisis statistik untuk mengetahui pengaruh Kecukupan

Modal dengan indikator CAR dan Kulaitas Aset dengan indikator NPF

58

3.6.2 Analisi Deskriptif

Analisis deskriptif bertujuan untuk memberikan gambaran mengenai

kondisi variavel yang diteliti, baik dalam bentuk tabel, grafik, sertadeskripsi

variabel tersebut.. Untuk mendapatkan gambaran tersebut maka diperlukan

perhitungan untuk rasio-rasio yang menjadi variabel dalam penelitian ini dengan

menggunakan rumus:

1. Capital Adequacy Ratio (CAR)

2. Non-Performing Financing (NPF)

3. Return On Asset (ROA)

3.6.3 Analisis Statistik

Analisis statistik yang digunakan dalam penelitian ini adalah untuk

mengetahui pengaruh Capital Adequacy Ratio (CAR) dan Non Performing

Financing (NPF) terhadap Profitabilitas dengan indikator Return On Asset (ROA)

digunakan analisis statistik yaitu analisis regresi linier berganda, uji asumsi klasik,

korelasi product moment, dan koefisien determinasi, serta uji t. Proses analisis

59

3.6.3.1 Uji Asumsi Klasik a. Uji Normalitas Data

Penggunaan model regresi untuk prediksi akan menghasilkan

kesalahan (disebut residu), yakni selisih antara data actual dengan data

hasil peramalan. Residu yang seharusnya adalah berdistribusi normal.

Untuk mengetahui lebih jelas kenormalan residu dari model regresi dapat

menggunakan fasilitas Histogram dan Normal Probality Plot, (Santoso,

2010). Histogram terdistribusi normal terhadap residu dilihat dari bentuk

pola residu yang berbentuk lonceng sebagaimana halnya distribusi normal

dan grafik Normal Probality Plot menunjukkan bahwa titik-titik (yang

menggambarkan data) menyebar dan membentuk pola tertentu searah

dengan garis diagonal.

b. Uji Autokorelasi

Untuk mendeteksi gejala autokorelasi dapat dilakukan dengan

pengujian Durbin-Watson (d). hasi perhitungan Durbin-Watson (d)

dibandingkan dengan nilai dtabel pada α=0,05. Tabel d memliki dua nilai,

yaitu nilai batas atas (dU) dan nilai batas bawah (dL) untuk berbagai nilai n

dan k, (Anwar Sanusi, 2011).

Jika d< dL; maka terjadi autokorelasi positif

d > 4 – dL; maka terjadi autokorelasi negatif

60

dL ≤ d ≤ dU atau 4 – dU ≤ d ≤ 4 – dL; maka pengujian tidak

meyakinkan

c. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel independen, (Anwar

Sanusi, 2011). Untuk mendeteksi ada atau tidahya multikolinearitas di

dalam model ini adalah dengan cara sebagai berikut:

- Dilihat dari nilai VIF (Yariance Inflation Factor) dan Tolerance.

Nilai Tolerance < 0,1 dan VIF > 10 (berarti terdapat

multikolinearitas antar variabel independen dalam model regresi).

d. Uji Heteroskedastisitas

Regresi yang berbasis waktu (time-series), seharusnya tidak ada

korelasi antara data waktu t dengan waktu sebelumnya (t-1). Uji

Heteroskedastisitas dapat dilihat dengan menggunakan fasilitas scatter

plot. Bila scatter plot tidak memperlihatkan sebuah pola tertentu, missal

pola menarik ke kanan atas, atau menurun ke kiri atas, atau pola tertentu

lainnya ini menunjukkan model regresi bebas dari Heteroskedastisitas.

3.6.3.2 Analisis Regresi Linear Berganda

Metode analisis yang digunakan adalah model regresi linier berganda yang

persamaannya dapat dituliskan sebagai berikut:

61

Y = Profitabilitas (ROA)

a = konstanta

X1 = Kecukupan Modal (CAR)

X2 = Kualitas Aset (NPF)

b1, b2 = Koefisien regresi

e = error term

(Anwar Sanusi, 2011)

3.6.4 Uji Hipotesis

Setelah melakukan pengujian normalitas dan pengujian asumsi-asumsi,

langkah selanjutnya yaitu melakukan pengujian hipotesis yang diajukan

menggunakan analisis regresi melalui uji-t. Tujuan digunakan analisis regresi

adalah untuk mengetahui pengaruh variabel-variabel independen terhadap variabel

dependen baik secara parsial, serta mengetahui besarnya dominasi

variabel-variabel independen terhadap variabel-variabel dependen. Langkah-langkah untuk menguji

hipotesis-hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

- Uji Statistik t

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh antara variabel-variabel yang diteliti. Hipotesis nol (HO) yang

ditetapkan dalam penelitian ini menunjukkan bahwa tidak adanya pengaruh antara

variabel yang diteliti. Sedangkan hipotesis alternatif (Ha) yang ditetapkan

menunjukkan adanya pengaruh antara variabel yang diteliti, maka digunakan

62

Uji hipotesis dilakukan dengan cara membandingkan antara t tabel dengan

t hitung. Rumus t hitung dapat dilihat dalam persamaan berikut:

(Sudjana, 2003:91)

Keterangan:

β : Koefisien regresi

Sβ : Deviasi standardari variable independen

Keputusan pengujian t hitung adalah sebagai berikut:

1. Jika t hitung > t tabel, maka Ho ditolak dan Ha diterima

2. Jika t hitung < t tabel, maka Ho diterima dan Ha ditolak

Kriteria Uji : 1. Terima Ho jika –t tabel ≤ t hitung ≤ t tabel

2. Tolak Ho jika -t hitung < -t tabel atau t hitung > t tabel

Untuk mengetahui signifikan atau tidaknya suatu pengaruh dari

variabel-variabel bebas secara parsial atas suatu variabel-variabel tidak bebas digunakan uji t.

Hipotesis :

- Ho1 : tingkat probalitas (signifikan) > α , Kecukupan Modal tidak

berpengaruh signifikan terhadap profitabilitas.

- Ha1 : tingkat probalitas (signifikan) ≤ α, Kecukupan Modal

berpengaruh signifikan terhadap profitabilitas.

- Ho2 : tingkat probalitas (signifikan) > α, Kualitas Aset tidak

63

- Ha2 : tingkat probalitas (signifikan) ≤ α, Kualitas Aset berpengaruh

signifikan terhadap profitabilitas.

BAB V

KESIMPULAN DAN SARAN

1.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan pada PT. Bank Syariah

Bukopin, maka dapat ditarik kesimpulan sebagai berikut:

1. Gambaran kecukupan modal yang diukur dengan Capital Adequacy Ratio

(CAR) PT. Bank Syariah Bukopin, Tbk pada tahun 2009 hingga triwulan II

tahun 2013 mengalami trend yang menurun. Trend yang menurun

menunjukkan bank mulai gencar dalam perluasan dan pertumbuhan akselerasi

bisnisnya. Tingkat Capital Adequacy Ratio (CAR) tertinggi terdapat pada

triwulan I tahun 2009. Sedangkan tingkat Capital Adequacy Ratio (CAR)

terendah terdapat pada triwulan III tahun 2009. Rata-rata Capital Adequacy

Ratio (CAR) bank yank masih diatas 8% dan dalam kategori sehat. Ini berarti

secara keseluruhan bank masih berhati-hati dalam perluasan dan akselerasi

bisnisnya sehingga membuat banyak dana yang menganggur (idle funds) atau

tidak disalurkan dalam kegiatan bisnisnya.

2. Gambaran kualitas aset yang diukur dengan Non Performing Financing (NPF)

PT. Bank Syariah Bukopin, Tbk pada tahun 2009 hingga triwulan II tahun

2013 mengalami trend yang meningkat. Hal ini disebabkan makin meluasnya

produk pembiayaan yang disalurkan bank dan berdampak buruk pada

peningkatan pembiayaan bermasalah. Tingkat Non Performing Financing

105

Sedangkan tingkat Non Performing Financing (NPF) terendah terdapat pada

triwulan I tahun 2009. Secara umum NPF bank masih dalam standar yang

ditetapkan Bank Indonesia yaitu dibawah 5%. Hal ini juga menunjukkan bank

masuk dalam kategoori baik dalam pengelolaan pembiayaannya.

3. Gambaran profitabilitas yang diukur dengan Return On Assets (ROA) PT.

Bank Syariah Bukopin, Tbk pada tahun 2009 hingga triwulan II tahun 2013

menunjukkan trend yang fluktuatif dan cenderung meningkat. Hal ini

disebabkan bank terus berbenah didalam memperoleh profit yang maksimal

melalui upaya meningkatkan setiap aset yang dimiliki bank dalam triwulannya

serta diikuti upaya menjaga kualitas pembiayaan yang merupakan sumber

utama perolehan laba bank. Peningkatan ROA bank yang tertinggi diperoleh

pada triwulan IV tahun 2012 dan yang terendah pada triwulan I tahun 2009.

ROA bank terlihat juga masih jauh dalam standar ROA yang ditetapkan Bank

Indonesia diatas 1,25%.

4. Berdasarkan hasil analisis regresi linear berganda dan uji t yaitu diperoleh

koefisien CAR sebesar –0,056 dan tingkat signifikan dibawah 0,05. Hal ini

menunjukkan kecukupan modal berbeda dengan teori pada umumnya

dikarenakan CAR memiliki pengaruh negatif dan signfikan terhadap

profitabilitas yang diukur dengan ROA. Dalam arti lain, bahwa setiap kenaikan

CAR akan diikuti oleh penurunan ROA.

5. Berdasarkan hasil analisis regresi linear berganda dan uji t yaitu diperoleh

koefisien NPF sebesar 0,028 dan tingkat signifikan diatas 0,05. Hal ini

106

umumnya dikarenakan kualitas aset yang diukur dengan NPF memiliki

pengaruh positif dan tidak signifikan terhadap profitabilitas yang diukur

dengan ROA.

5.2 Saran

Dari kesimpulan yang telah diuraikan diatas, maka saran- saran yang dapat

penulis ajukan dari penelitian yang telah dilakukan tersebut antara lain adalah

sebagai berikut:

1. Bagi manajemen PT. Bank Syariah Bukopin, Tbk harus lebih memperhatikan

tingkat kecukupan modalnya yang diukur dengan Capital Adequacy Ratio

(CAR) kedepannya. Karena besar kecilnya tingkat CAR memilki kelemahan

dan kelebihan untuk bank. Kelebihannya dengan memiliki tingkat CAR yang

tinggi, berarti bank siap dalam segi modal untuk menghadapi berbagai resiko

yang akan dihadapi dalam setiap kegiatan operasionalnya. Tetapi disisi lain

kelemahannya adalah bank terlalu berhati-hati sehingga banyak modal yang

tidak dipakai untuk memperluas kegiatan bisnisnya dan berakibat menurunnya

profit.

2. Tingkat Non Performing Financing (NPF) PT. Bank Syariah Bukopin, Tbk

mulai meningkat tiap tahunnya. Oleh karena itu, bank harus lebih selektif dan

menerapkan prinsip kehati-hatian dalam penerapan penyaluran

pembiayaannya. Agar tetap dalam standar yang ditetapkan Bank Indonesia dan

setiap pembiayaan yang disalurkan adalah pembiayaan yang tergolong lancar

107

3. Profitabilitas masih berada dibawah standar ROA yang ditetapkan BI. Oleh

karena itu, bank harus meningkatkan kemampuan menghasilkan laba dari

tingkat kredit agar profitabilitas yang dimiliki bank juga ikut meningkat dan

sesuai dengan standar yang ditetapkan Bank Indonesia, yaitu memiliki ROA

DAFTAR PUSTAKA

Agus, B. (2010). Jurnal Manajemen Bisnis: Faktor-Faktor Yang Berpengaruh

Terhadap Tingkat Profitabilitas Bank Umum Syariah. Universitas Jenderal Soedirman Purwokerto

Anwar Sanusi. (2011). Metodologi Penelitian Bisnis. Jakarta: Penerbit Salemba

Empat.

Arikunto, (2010). Prosedur Penelitian: Suatu Pendekatan Praktek. Jakarta:

Rineka Cipta.

Aulia, F.R. (2012). Jurnal Fakultas Ekonomi dan Bisnis: Pengaruh Pembiayaan

Jual Beli, Pembiayaan Bagi Hasil, dan Rasio Non Performing Financing (NPF) terhadap Profitabilitas Bank Umum Syariah di Indonesia. Universitas Brawijaya

Bank Indonesia Laporan Perkembangan Perbankan Syariah Beberapa Terbitan.

Bank Indonesia. Surat Edaran (SE) No.9/24/DPbS mengenai Sistem Penilaian

Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah, 30 Oktober 2007.

Bank Indonesia. Surat Edaran No.6/23/DPNP tanggal 31Mei 2004 tentang Sistem

Penilaian Tingkat Kesehatan Bank Umum.

Berlina. (2012). Jurnal Manejemen Bisnis: Analisis Perbandingan Tingkat

Kesehatan Bank Konvensional Dan Bank Syariah Di Indonesia Tahun 2009-2011. Institut Manajemen Telkom.

Diana dan Ascarya. (2005). Bank Syariah: Gambaran Umum. Jakarta: PPSK.

iB Perbankan Syariah. (2010). Bank Syariah dan Kesejahteraan Masyarakat.

Infobanknews. (2012). IDB Apresiasi Pertumbuhan Industri Keuangan Syariah

Indonesia. www.infobanknews.com.

Jumingan, (2006). Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Latumaerissa Julius.R. (2011). Bank dan Lembaga Keuangan Lain. Jakarta:

Salemba Empat

Lukman Dendawijaya. (2009). Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Marzuki. (2002). Metodologi Riset. Yogyakarta: BPFE UI

Muhammad, S. (2012). Jurnal Manajemen dan Keuangan: Pengaruh Rasio

Kesehatan Bank Terhadap Kinerja Keuangan Bank Umum Syariah Dan Bank Konvensional Di Indonesia. Fakultas Ekonomi dan Bisnis Unhas Makassar

Nazir, Moh.(2005). Metode Penelitian. Bogor: Ghalia Indonesia

Peraturan Bank Indonesia Nomor 14/ 18 /Pbi/2012 Tentang Kewajiban

Penyediaan Modal Minimum Bank Umum.

Santoso, S. (2010). Mastering SPSS 18. Jakarta: Penerbit PT Elex Media

Komputindo

Sapariyah, R.A. (2010). Jurnal: Pengaruh Rasio Capital, Assets, Earning Dan

Liquidity Terhadap Pertumbuhan Laba Pada Perbankan Di Indonesia.

STIE “AUB” SURAKARTA

Siamat, D. (2005). Manajemen Keuangan Edisi Kelima. Jakarta: Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia.

Sofyan Syafri Harahap. (2002). Teori Akuntansi Laporan Keuangan. Jakarta:

Penerbit PT Bumi Aksara.

Sugiyono. (2009). Metode Penelitian Bisnis. Bandung: CV.Alfabeta.

Sugiyono. (2010). Statistika Untuk Penelitian. Bandung: CV.Alfabeta.

Taswan. (2010). Manajemen Perbankan, Konsep, Teori, dan Aplikasi Edisi 2.

UPP AMP YKPN

Teguh Pudjo Muljono. (2001). Analisis Laporan Keuangan Untuk Perbankan.

Jakarta: Djambatan.

Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan

Syariah.

Undang-undang No.10 tahun 1998, Perubahan atas UU No.7/1992 tentang

Pokok-Pokok Perbankan.

Undang-Undang No. 7 tahun 1992 tentang Perbankan.

Wahyu, K. (2006). Jurnal Manajemen: Analisis Faktor-Faktor Yang

Mempengaruhi Kinerja Bank Umum Di Indonesia. Universitas Diponegoro

Warjiyo Perry. (2004). Bank Indonesia: Bank Sentral Republik Indonesia. Jakarta:

PPSK.

Website: www.bi.go.id